サウジアラビア商用車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

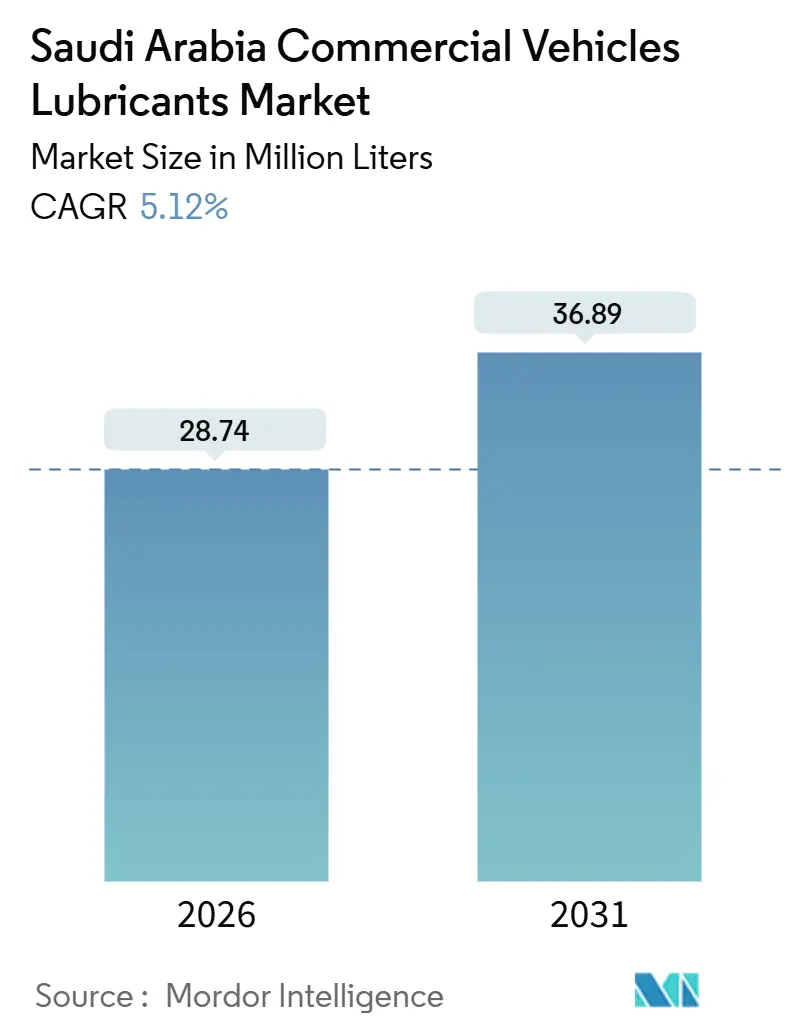

| 市場取引高 (2026) | 28.74 百万リットル |

| 市場取引高 (2031) | 36.89 百万リットル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

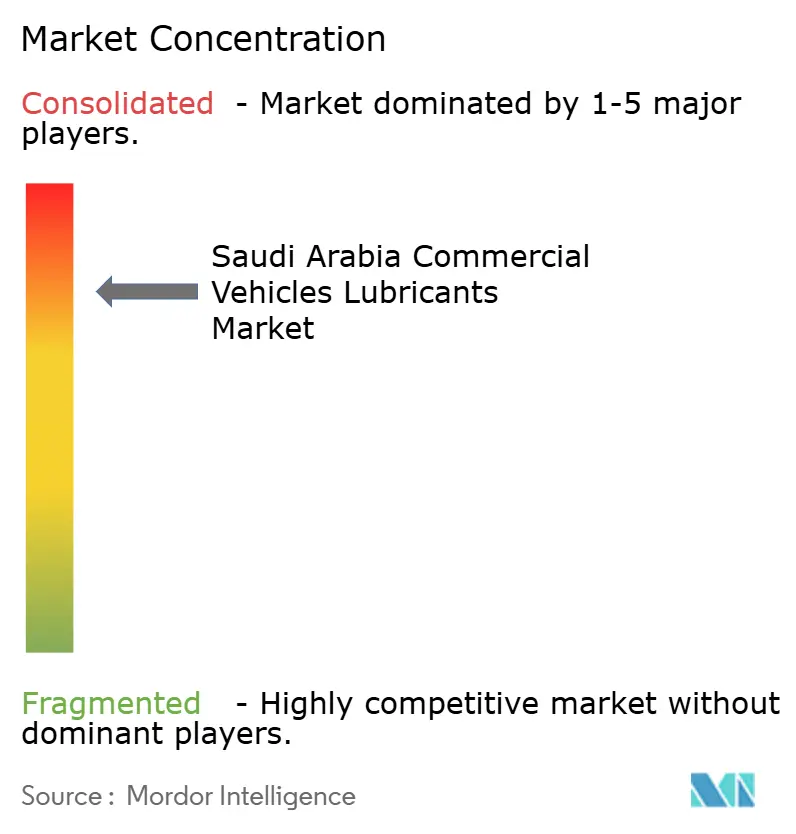

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア商用車用潤滑油市場分析

サウジアラビア商用車用潤滑油市場規模は2026年に2,874万リットルと推定され、予測期間(2026年〜2031年)においてCAGR 5.12%で成長し、2031年までに3,689万リットルに達すると予測されています。ビジョン2030のもとで記録的なインフラ受注が成長を下支えするとともに、大型車両を年間を通じて稼働させる物流の高密度化、および砂漠地帯での運転温度が50°Cを超える環境向けに設計された合成油への着実なシフトが市場をけん引しています。季節的な巡礼ピーク、プレミアム複数年ボリュームを確保する予知保全契約の台頭、そしてValvoline買収後のアラムコによる川下事業への注力が競争を激化させ、サービス水準への期待を高め、サプライヤーのリードタイムを短縮しています。一方で、ラストワンマイル向けフリートおよび公共バスの電動化により、長期的なエンジンオイル数量は伸び悩み始めており、サプライヤーはドライブライン流体、バッテリー冷却液、グリースへの多角化を迫られています。

主要レポートのポイント

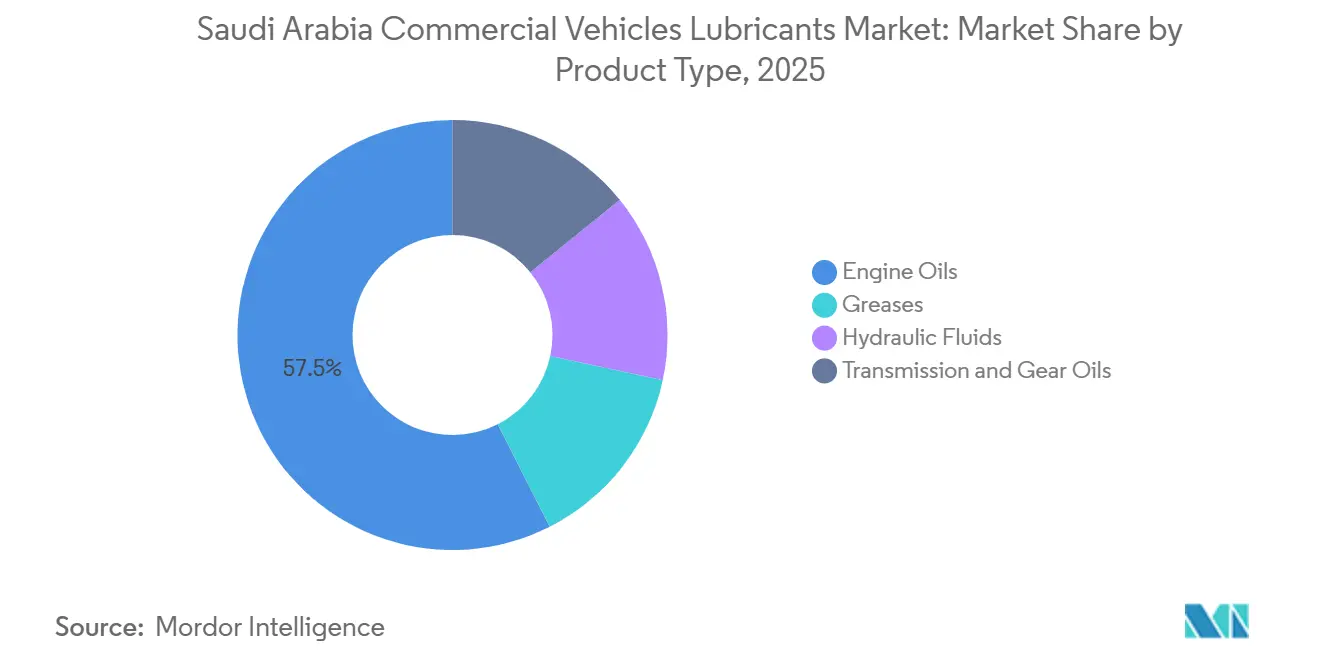

- 製品タイプ別では、エンジンオイルが2025年のサウジアラビア商用車用潤滑油市場シェアの57.46%を占め、トランスミッション・ギアオイルは2031年にかけてCAGR 6.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア商用車用潤滑油市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030のもとでのインフラ大型プロジェクトが建設およびフリート用潤滑油需要をけん引 | +1.2% | 全国規模、特にリヤド、NEOM、ジッダ、東部州の工業地帯に集中 | 中期(2〜4年) |

| 物流・電子商取引の走行距離の急増による潤滑油消費強度の増加 | +0.9% | 全国規模、リヤド、ジッダ、ダンマームの都市密集地域においてラストワンマイル配送の成長をけん引 | 短期(2年以内) |

| 極端な砂漠気候における延長ドレンインターバルを目的とした合成HDDEOへのシフト | +0.7% | 全国規模、特に高温地域(ルブアルハリ砂漠、北部国境州) | 長期(4年以上) |

| ハッジ・ウムラ巡礼の季節的ピークによるバスフリートの予測可能なメンテナンスサイクルの創出 | +0.5% | 西部州(メッカ、メディナ、ジッダ)、全国の長距離バス事業者へも波及 | 短期(2年以内) |

| デジタル予知保全の普及によるプレミアムバンドル潤滑油契約の推進 | +0.6% | 全国規模、大規模物流フリート(DHL、Aramex、FedEx)および公共交通機関事業者による早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のもとでのインフラ大型プロジェクトが建設およびフリート用潤滑油需要をけん引

サウジアラビアの2023年から2030年にかけての建設パイプラインは、数千台のホールトラック、掘削機、コンクリートミキサーを稼働させており、これらが毎年大量のエンジンオイル、油圧作動油、グリースを消費しています[1]Saudi Aramco、「アラムコとExxonMobil、サムレフVFAに関する合弁事業基本合意書に署名」、aramco.com。NEOMの全長170キロメートルのリニアシティ、ジュバイルのアミラル石油化学コンプレックス、ヤンブーのサムレフVFA拡張プロジェクトでは、周囲温度が45°Cを超える環境でほぼ連続稼働する機器が導入されており、ドレンインターバルが短縮され、酸化安定性に優れた合成油が求められています。非石油GDPを引き上げるために計画された物流センターは、さらにトラック密度を高め、フォークリフトや構内トラクターの稼働時間を延長させます。ルベレフ(Luberef)の新ヤンブートレインを通じてグループII/IIIベースオイル供給を確保した地場ブレンダーは、顧客へのリードタイムを数週間から数日へと短縮し始めており、土木工事契約に紐付くフリートの更新需要を取り込んでいます。これらのプロジェクトは総じて、サウジアラビア商用車用潤滑油市場需要、特に重荷重ディーゼルエンジンオイルおよびショック荷重対応油圧作動油に対する複数年にわたる需要押し上げを確かなものにしています。

物流・電子商取引の走行距離の急増による潤滑油消費強度の増加

国内の貨物・物流セクターは、即日配送への期待の高まりと湾岸諸港との国境を越えた連携強化を背景に成長が見込まれています。Aramex、Ajex(DHLが出資)、FedExなどの主要プレーヤーはハブアンドスポークネットワークを拡大しており、合計で多数の車両フリートを保有しています。特に、これらの車両の多くは長距離輸送に依然としてディーゼルエンジンを使用しています。これらのフリートが走行する追加の1マイルは、そのまま潤滑油消費に直結します。テレマティクスデータが示すように、都市部のバンは現在、1日当たりより長い距離を走行しています。AramexのFarizon 8トン電気自動車パイロット事業のような取り組みは今後のシフトを示唆しているものの、その移行ペースは依然として緩やかです。その結果、商用車用潤滑油のサウジアラビア市場は、予測期間を通じて従来の内燃機関サイクルと密接に結びついた状態が続きます。

極端な砂漠気候における延長ドレンインターバルを目的とした合成HDDEOへのシフト

ルブアルハリ砂漠でのフィールドテストにより、グループIIIベースの5W-40合成油は粘度と全塩基価をより長期間維持することで、鉱物油15W-40より長持ちすることが明らかになっています[2]Luberef、「Luberefがヤンブー製油所拡張プロジェクトのEPCコントラクトを発注」、luberef.com.sa。この進歩により、フリートは鉄分摩耗閾値を超えることなくオイル交換間隔を延長できるようになっています。ブレンダーは新しいヤンブーベースオイルトレインを活用し、プレミアムHDDEOグレードを国内生産しています。このシフトにより、シンガポールおよび韓国からの輸入依存度が低下し、為替に関連する価格変動が効果的に抑制されています。これらのプレミアムオイルは鉱物油と比べて価格プレミアムが生じますが、総所有コストの包括的な分析を行うと、ダウンタイムの削減とフィルター購入回数の減少を考慮した場合に正味のコスト削減が明らかになっています。この経済的優位性が、全寿命コストを重視する組織的フリートにおける採用を促進しています。

ハッジ・ウムラ巡礼の季節的ピークによるバスフリートの予測可能なメンテナンスサイクルの創出

2025年のハッジシーズン中、移動式ワークショップと牽引トラックに支えられたバスおよびタクシーのフリートが、集中した4週間のメンテナンスウィンドウの中で稼働しました。この作業では大量のエンジンオイルとトランスミッションフルードが消費されました。ラマダンからズル・ヒッジャの間に多数のバスを整備するハフィル(Hafil)は、サプライヤーがジッダとメディナに戦略的に在庫を事前配置することを促しました。2025年末に導入されたメッカの新しい電気式BRTフリートにより、都市部のシャトルルートでのエンジンオイル需要は減少しましたが、都市間コーチは依然としてディーゼルに依存しています。これにより、巡礼シーズンのピークは、サウジアラビア商用車用潤滑油市場において引き続き確実な数量下限を設定し続けています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格の変動と激しい価格競争によるマージンの圧迫 | -0.8% | 全国規模、ブレント原油のグローバル価格とOPEC+の生産決定による波及効果 | 短期(2年以内) |

| 偽造品および低品質製品によるブランドシェアと信頼の損失 | -0.5% | 全国規模、二次流通チャネルや独立系ワークショップで発生率が高い | 中期(2〜4年) |

| リヤドの公共交通EVへの30%シフト目標による長期的なエンジンオイル需要の段階的な上限設定 | -0.4% | 都市部(リヤド、ジッダ、ダンマーム)、EV普及加速に伴い全国へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動と激しい価格競争によるマージンの圧迫

ブレント原油価格は2025年を通じて安定した水準で推移しました。このトレンドはベースオイルのスプレッドを圧縮し、ブレンダーはコスト変動を吸収するか、ブランドロイヤルティが頻繁に揺らぐ市場において大幅な値引きを提供するかを迫られました。アラムコ・バルボリンの完全統合体の登場により状況はさらに厳しくなっており、国家が後ろ盾となるサプライヤーは軟調な四半期にプロモーションを補助できるため、独立系企業は値下げではなく、信用供与期間の延長やバンドルサービスによりシェアを守ることを余儀なくされています。

偽造品および低品質製品によるブランドシェアと信頼の損失

2024年1月、商務省は偽造潤滑油製品を差し押さえました。それにもかかわらず、リヤド〜ダンマーム回廊沿いの小規模ワークショップは、ブランド品よりも安価な未検証のオイルを仕入れ続けています。2024年末までに、サウジアラビア標準化・計量・品質機構(SASO)の製品安全プログラムがコンプライアンスを達成しました。しかし、認証ラボが設備能力に制約を受けているため、悪質な流通業者は取締りの抜け穴を利用する機会を見つけています。これに対し、正規サプライヤーはQRコード付きパック、改ざん防止シール、厳格な流通業者監査を導入しました。それでも課題は残っており、失墜したブランドエクイティを回復することは、コストも時間もかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが数量を主導し、トランスミッションフルードが成長をけん引

エンジンオイルは2025年の数量の57.46%を占め、サウジアラビアのトラック、バス、バンのフリートによって牽引されています。これらの車両は高温・砂塵の多い環境で稼働しており、ドレンインターバルの短縮とサービスベイの高稼働につながっています。電動化の影響が迫る中でも、サウジアラビア商用車用潤滑油セクターにおけるエンジンオイル市場は今後数年で成長する見込みです。フリートマネージャーは、保証クレームへの備えだけでなく、より長いサービスインターバルによるダウンタイムとフィルター購入の削減という恩恵を受けるため、API CK-4およびOEM認定5W-40合成油を選択するケースが増えています。

トランスミッション・ギアオイルは絶対的なトン数では小さいものの、CAGR 6.18%で最も成長が速いラインです。この成長は、新型長距離トラクターにおける自動マニュアルおよび無段変速機の採用拡大によって促進されています。VolvoやDaimler、FAWなどの主要OEMはシアー安定性に優れたAPI GL-5およびMT-1フルードを指定しています。これに対応するため、ブレンダーはサンプ温度200°Cでのギア保護を確保するために合成ベースストックを用いた再処方を行っています。一方、グリースと油圧作動油は、建設機械の稼働率維持の必要性に主に支えられ、安定した成長を示しています。サプライヤーは、パフォーマンスを向上させながら再潤滑インターバルを延長するカルシウムスルホネートやポリウレア増ちょう剤などの先進的な化学技術を導入しています。これらのトレンドは総じて、サウジアラビア市場がバルクエンジンオイルから、より高い利益率をもたらすスペシャルティドライブラインフルードへと移行していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

リヤドは国内最大の需要センターであり、サウジアラビア商用車用潤滑油市場の数量において大きなシェアを占めています。同市の地下鉄延伸、環状道路拡幅、空港ロジスティクスパークプロジェクトは、土工機械、ダンプトラック、生コンクリートミキサーによる1日当たり数千回の走行を生み出し、それぞれがゴーストップ状態のもとで潤滑油を急速に消費しています。政府の入札ではWASLコンプライアンスが義務付けられているため、ドレンアラートをそのプラットフォームに統合できるベンダーは、市営バス事業者、廃棄物収集事業者、建設フリートとの複数年契約を確保しています。

西部州の需要は、6月〜7月に予測可能な需要急増をもたらすジッダ〜メッカ間の巡礼フローが支配しています。メッカの電気式BRTコリドーの開通により都市中心部でのディーゼル系潤滑油の消費強度は低下しますが、都市間コーチルートは変わらず残るため、西部州からのサウジアラビア商用車用潤滑油市場シェアは全体として安定を維持すると予想されます。

東部州は、ルベレフのヤンブーサイトを通じてグループII/IIIベースオイルの大部分を供給しており、ジュバイルとヤンブー工業都市の石油化学コンプレックスに継続的に稼働する機器向けにサービスを提供する地場ブレンダーに物流上の優位性をもたらしています。これらのプラントをダンマームのキング・アブドゥルアジーズ港と結ぶ重量物輸送トラッキングは依然としてディーゼル依存であり、エンジンオイルおよびギアオイルの堅調な需要を持続させています。北西部のNEOMは、持続可能性への要件が最終的に電気・水素機器を優遇するグリーンフィールドのホットスポットですが、今後数年間の大規模な土工事は依然としてディーゼル駆動機械に依存し続けるため、現地にサービスハブを設立するサプライヤーに過渡期の潤滑油収益源を確保させています。

競合環境

サウジアラビア商用車用潤滑油市場は集約されています。アラムコによるValvolineの買収と、BP傘下のCastrolへの関心は、ブレンドマージンを内部化しベースオイルへの比類なきアクセスを活用するという戦略的な動きを反映しており、同国営企業にほとんどの競合他社が太刀打ちできないコストポジションをもたらしています。サービスバンドルが競争上の堀として浮上しています。Eagle-IoTのようなデジタルネイティブ企業がフリートと潤滑油サプライヤーの間に介在し、データを収益化しながら紹介料を支払うパートナーへ数量を誘導しています。電動化が広まるにつれ、電動ドライブライン用流体とバッテリー冷却液ポートフォリオを先行整備した企業が早期シェアを獲得できる立場にあります。

サウジアラビア商用車用潤滑油産業リーダー

Petromin Corporation

Shell plc

BP plc

ExxonMobil Corporation

FUCHS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP plcは、より広範な2027年までの200億米ドルの資産売却プログラムの一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却を開始しました。この売却は、商用車用潤滑油において大きな市場シェアを持つサウジアラビアにおけるCastrolのプレゼンスを再形成する可能性があります。

- 2025年5月:TotalEnergiesは、ターボチャージャーおよびGDI(直噴ガソリン)エンジン向けに設計されたQuartz 9000 Future FGC 5W-30およびQuartz 7000 Future GF-7 5W-30を含む、API SQおよびILSAC GF-7規格に適合する次世代エンジンオイルを発表しました。

サウジアラビア商用車用潤滑油市場レポートのスコープ

エンジンオイル、ギアオイル、グリースは、総称して商用車用潤滑油と呼ばれ、大型エンジン、トランスミッション、車軸における摩擦・摩耗・発熱を最小化するために設計された高性能流体です。厳しい運転条件、高い走行距離、長いドレンインターバルに対応するこれらの潤滑油は、商業輸送フリート内の部品の保護・洗浄・冷却において重要な役割を担っています。

サウジアラビア商用車用潤滑油市場は製品タイプ別にセグメント化されています。製品タイプ別では、エンジンオイル、グリース、油圧作動油、トランスミッション・ギアオイルにセグメント化されています。各セグメントについて、市場規模と予測は売上高(リットル)に基づいて行われています。

| エンジンオイル |

| グリース |

| 油圧作動油 |

| トランスミッション・ギアオイル |

| 製品タイプ別 | エンジンオイル |

| グリース | |

| 油圧作動油 | |

| トランスミッション・ギアオイル |

レポートで回答される主な質問

2031年までにサウジアラビアの商用車用潤滑油の予測数量はどれくらいですか?

2031年までにサウジアラビアの商用車用潤滑油の予測数量はどれくらいですか?

最も成長が速い製品タイプはどれですか?

トランスミッション・ギアオイルが2031年にかけてCAGR 6.18%で成長をリードしています。

ビジョン2030は潤滑油需要にどのような影響を与えますか?

建設大型プロジェクトが重機の稼働時間を伸ばし、エンジンオイル、油圧作動油、グリースの消費量を押し上げます。

フリートの電動化はどのような影響を与えますか?

電動化はエンジンオイルの数量を段階的に上限設定しますが、電動アクスル用流体とバッテリー冷却液への需要を高めます。

最終更新日: