サウジアラビアのクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

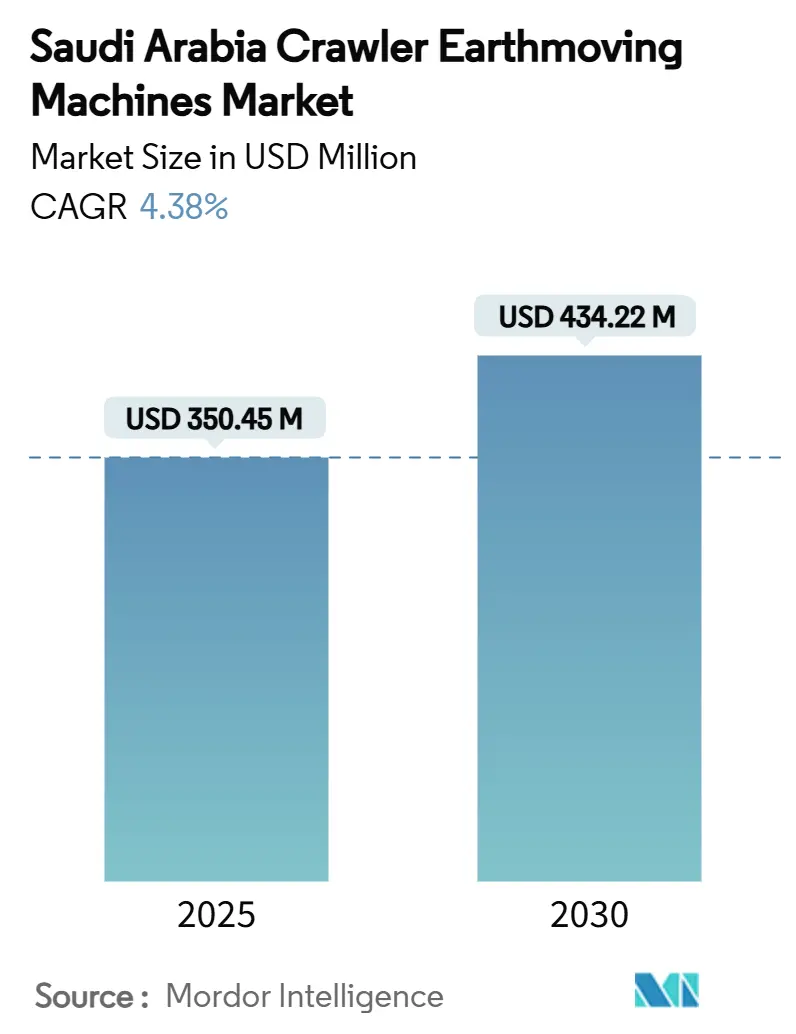

| 市場規模 (2025) | 350.45 百万米ドル |

| 市場規模 (2030) | 434.22 百万米ドル |

| 成長率 (2025 - 2030) | 4.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのクローラー土工機械市場分析

サウジアラビアのクローラー土工機械市場規模は2025年に3億5,045万USDとなり、2030年までに4億3,422万USDに達すると予測され、CAGRは4.38%で推移します。成長の原動力はビジョン2030であり、ギガプロジェクト、交通インフラ、エネルギーインフラに1兆2,500億USD超の官民資本が投入されています。NEOM、ディルイーヤ、紅海観光回廊などのメガプログラムは建設スケジュールを圧縮し、機器稼働率を高め、高仕様クローラーのプレミアム価格形成を支えています。サウジアラムコが主導する250億USDのジャフーラおよびマスターガスシステム関連パッケージによるエネルギーインフラ整備は、大型パイプレイヤーおよびクレーンへの需要を強化しています。同時に、IKTVAプログラムに基づく国産化規制により、部品調達および組立の国内工場への配分が拡大し、国内購入者にとってのコストおよびリードタイム面での優位性が生まれています。

レポートの主要ポイント

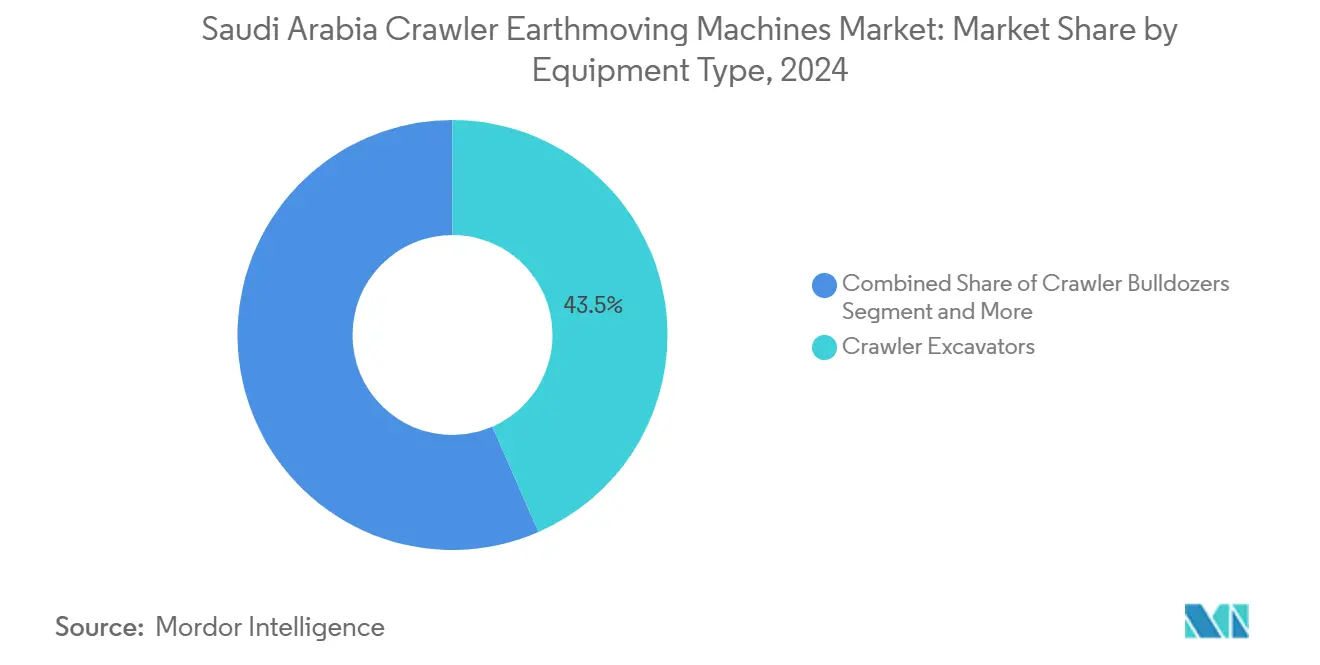

- 機器タイプ別では、クローラー掘削機が2024年のサウジアラビアのクローラー土工機械市場シェアの43.45%を占めてトップとなり、コンパクトトラックローダーおよびスキッドステアは2030年にかけて最速の12.15% CAGRが見込まれます。

- 推進方式別では、ディーゼル機が2024年ベースの91.86%を占め、バッテリー電気システムは2030年にかけて最高の16.64% CAGRを記録する見通しです。

- エンジン出力別では、201〜400HPクラスが2024年に46.05%のシェアを獲得し、100HP未満の機械は16.54% CAGRで拡大する見込みです。

- 用途別では、土工・整地が2024年に49.12%のシェアで首位となり、解体・リサイクルは10.93% CAGRで最も急速に成長する見通しです。

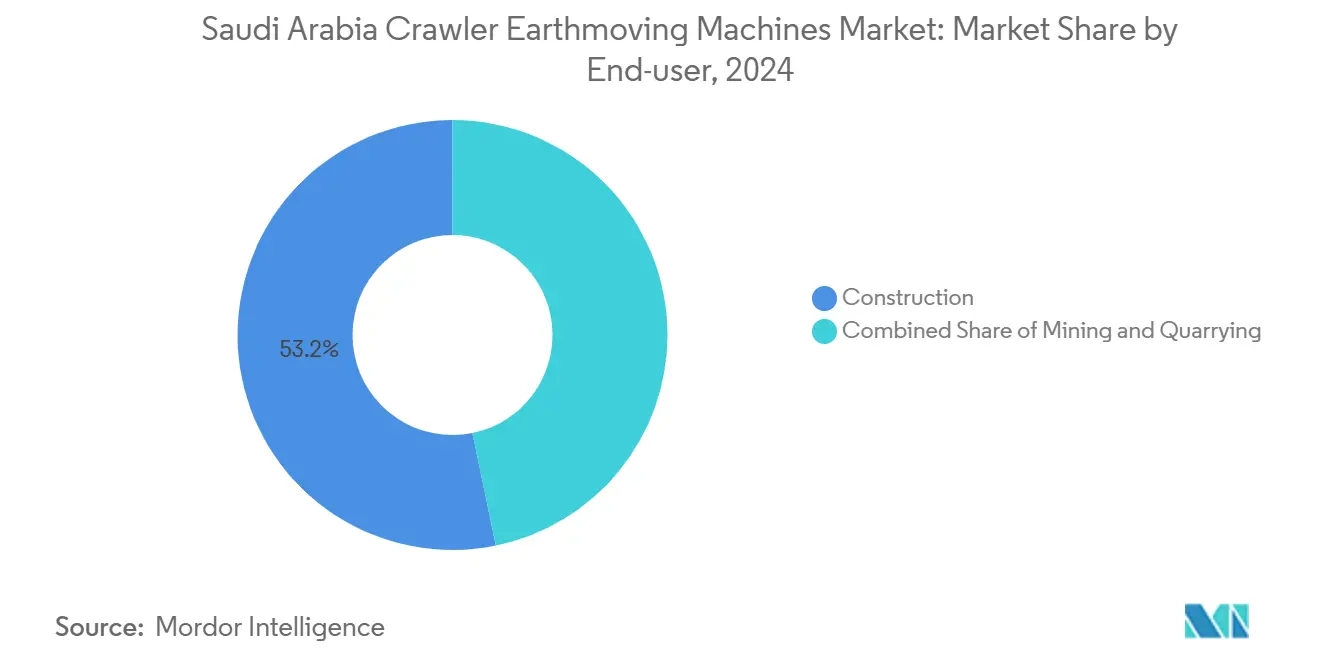

- エンドユーザー別では、建設が2024年の収益の53.22%を占め、自治体サービスは2030年にかけて最速の9.29% CAGRを記録します。

- 流通チャネル別では、正規ディーラーが2024年に51.17%のシェアを保持し、オンラインマーケットプレイスは11.74% CAGRで成長すると予測されます。

- 州別では、東部州が2024年に26.61%のシェアで首位となり、2030年にかけて7.76% CAGRで全地域を上回る成長を示す見込みです。

サウジアラビアのクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガプロジェクトパイプライン | +1.1% | リヤド、タブーク、東部州 | 長期(4年以上) |

| EPCアワードおよびミッドストリームCAPEX | +0.9% | 東部州、リヤド | 中期(2〜4年) |

| 国産化規制 | +0.7% | 東部州、リヤド、マッカ | 中期(2〜4年) |

| デジタルツインおよびOPEX最適化 | +0.5% | リヤド、東部州、マッカ | 短期(2年以内) |

| 遺跡復元および循環型解体 | +0.4% | リヤド、マディーナ、タブーク | 長期(4年以上) |

| 採石場・鉱山リースの民営化 | +0.4% | 東部州、タブーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030ギガプロジェクトパイプライン(NEOM、紅海、キディヤ)

5,000億USDのNEOM開発だけで、約2万台のクレーンおよびクローラー掘削機、ブルドーザー、パイプレイヤーの大規模な車両群が必要とされており、初期土木工事向けに特殊クレーン23台がすでに稼働しています[1]「NEOMの建設に向けた23台のクレーン」、Crane Weihua Global、craneweihuaglobal.com。ディルイーヤの632億USD規模の文化的再建および紅海観光回廊などの補完プログラムが全国的な土工需要を高め、レンタル料金を押し上げ、請負業者が複数年の機器供給契約を締結する動きを促しています。NEOMの全再生可能エネルギー義務化は、2026年の港湾運営向けに予定されている自律型機械の実証フィールドとしても機能します[2]「NEOMの港湾がグローバルサプライチェーン接続における役割を強化」、NEOM、neom.com。2030年までの圧縮された納期スケジュールにより稼働時間が歴史的水準を大幅に上回り、更新サイクルが加速してアフターマーケット部品収益が拡大しています。

アラムコEPCアワードおよびミッドストリームCAPEXの急増

サウジアラムコによるジャフーラシェールガス開発およびマスターガスシステム拡張向けの250億USD規模の契約群は、掘削、埋め戻し、コンプレッサーステーション基礎工事においてクローラー土工機械に大きく依存する16件のEPCパッケージを含んでいます。サファニヤおよびマルジャンの海洋プログラムは、プラットフォームモジュールを事前組立する陸上ヤードへの需要をさらに拡大しています。2027年まで年間480〜520億USDの確実な設備投資により、OEMは長期的な数量見通しを得て、部品加工および足回り再生ラインの国産化を推進しています。

国産化規制(IKTVA)によるOEM組立の促進

国内支出の約70%を義務付けるIKTVAの閾値により、2020年以降の国内購入が3倍に増加し、グローバルブランドはサウジアラビアのパートナーとのジョイントベンチャーを通じてクローラーシャーシ溶接、エンジン組立、キャブ組立を行うようになっています。ダンマームでのタワークレーン生産およびジュバイルでの新たなトランスミッション工場はその初期成果であり、輸入リードタイムを6ヶ月から8週間に短縮し、地域輸出ハブとしての地位を確立しています。国内サプライヤーは数量の確実性から恩恵を受け、それが部品の迅速な入手と物流コストの低減を通じてフリートオペレーターの総所有コストを削減しています。

デジタルツインおよびテレマティクスによるOPEX最適化

TenderdなどのAI対応テレマティクスプラットフォームはIoTセンサーを活用して5,000台以上の機器の稼働時間、アイドル時間、燃料消費量を追跡し、請負業者の運営コストを最大20%削減するのに役立っています。ディーゼル価格の上昇により、スマートアイドリングおよび予知保全による節約効果が拡大しています。5Gネットワークを活用したデジタルツインは現在、現場の進捗状況をリアルタイムでシミュレートし、配車担当者がクローラーのサイズを負荷および土壌条件に合わせて最適化し、燃料1リットルあたりの生産性を向上させることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期CAPEX | -0.7% | リヤド、東部州、マッカ | 短期(2年以内) |

| サプライチェーンの不安定性 | -0.5% | 東部州、リヤド | 中期(2〜4年) |

| 急速充電インフラの不足 | -0.4% | リヤド、東部州 | 長期(4年以上) |

| ディーゼルフリートの所有コスト | -0.3% | リヤド、マッカ、東部州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロジェクトファイナンス厳格化に伴う高い初期CAPEX

金融機関が融資基準を厳格化したことで、中規模請負業者の資本コストが上昇し、フリート更新に充当されるキャッシュフローが圧迫されています。公共投資ファンドの潤沢な準備金が財政圧力を緩和しているものの、資金執行のタイミングのずれがクローラー機器の発注を遅らせる可能性があります。そのため、レンタル普及率が上昇しており、需要がフリート成長を上回る中、2025年には時間当たりレンタル料金が上昇傾向にあります。

部品および原材料のサプライチェーンの不安定性

グローバルなサプライチェーンの混乱が建設機器の入手可能性に影響を与えています。サウジアラビアでは、プロジェクトの急速な加速により、国際メーカーからの部品供給能力を上回る需要が生じています。重機の生産は特に鉄鋼および半導体の不足によって阻害されています。これらの不足はメーカーのリードタイムを延長させ、プロジェクトスケジュールの遅延や機器コストの上昇を招く可能性があります。さらに、鉄鋼や電子部品に不可欠なレアアース元素など原材料価格の変動がコストの不確実性をもたらしています。こうした不確実性は、建設セクター全体の価格設定および調達判断に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機がインフラ急増を牽引

クローラー掘削機セグメントは2024年のサウジアラビアのクローラー土工機械市場シェアの43.45%を占め、ギガプロジェクト、パイプライン回廊、都市再生ゾーンにわたる汎用性の高さを反映しています。NEOMのリニアシティ掘削、ディルイーヤの遺産景観整備、ジャフーラのガス集積システムが重なる2026年から2028年にかけて稼働率がピークに達します。自治体の道路拡幅および公共設備の掘削工事に後押しされたコンパクトトラックローダーは、最速の12.15% CAGRを記録する見込みです。

半自律制御キットが普及し、最小限の人員による夜間シフト作業が可能となり、安全関連のダウンタイムが低減しています。また、「その他」カテゴリー(トレンチャー、ドリルリグ、特殊グレーダー)の需要は、公共設備回廊が第二層都市へと延伸するにつれて増加しています。600トン超の大型リフトクローラーは、湾岸沿岸のモジュール式製油所建設および石油化学プラント拡張向けに安定した需要が続いています。フリート管理システム全体にわたるデジタル作業指示の統合により、機器クラス間のアイドル時間のばらつきが低減し、現場生産性が最大化されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:ディーゼルの優位性が電動化の挑戦に直面

ディーゼル機は2024年のサウジアラビアのクローラー土工機械市場シェアの91.86%を維持しており、20〜100トン機における燃料補給ロジスティクスおよびパワーウェイトレシオが内燃機関エンジンに有利に働いています。しかし、主に8〜15トンクラスのバッテリー電気クローラーは、高密度都市地区における低騒音規制およびESGコンプライアンスの入札評価基準により、2030年にかけて16.64% CAGRを記録する見通しです。ハイブリッドドライブトレインは航続距離への不安なしに燃料消費を最大18%削減し、両者の橋渡し役を果たしています。

充電インフラが依然として普及の律速要因となっています。600kWの常設充電器はリヤドおよびジッダのデポに集中していますが、遠隔地のプロジェクトキャンプは依然としてディーゼル発電機に依存しており、全サイクルでの排出削減効果が損なわれています。技術ロードマップでは、2027年までに400kWhバッテリーパックおよびスワップ可能モジュールが登場し、電動化普及がコンパクトクラスを大幅に超える可能性が示されています。市場導入のタイミングは、20トン超の重作業用途における充電インフラの整備状況およびバッテリー技術の進歩に依存しています。

エンジン出力別:コンパクトセグメントが加速

中型の201〜400HP機械は2024年のサウジアラビアのクローラー土工機械市場シェアの46.05%を獲得し、複合用途ギガプロジェクトの主要土工工事の需要を満たしています。路地の公共設備工事や公園の整地に最適な100HP未満の機器は、自治体支出が三大都市以外にも広がるにつれて16.54% CAGRで他を上回る成長を示す見込みです。400HP超のクローラーは採掘表土除去および沿岸埋立において引き続きニッチな役割を担い、台数は少ないながらも重要な地位を維持しています。

ディーゼルコストの上昇に伴い、オペレーターは優れた燃費を持つ小型エンジンへの移行を進めています。しかし、特に採掘およびエネルギーセクターにおける重作業では大型エンジンが依然として主流の選択肢です。この嗜好の変化は市場の成熟化を示しており、オペレーターは従来の過大仕様機械を選ぶ傾向から脱却し、特定用途に適した機器を優先するようになっています。テレマティクスダッシュボードは現在、立方メートルあたりの燃料消費量をベンチマーク化しており、フリートオーナーが適切な場面で未活用の出力帯を再配置することを促しています。

用途別:土工が多様化した需要を牽引

土工・整地は2024年のサウジアラビアのクローラー土工機械市場シェアの49.12%を確保し、新都市プラットフォームおよび物流回廊の大規模掘削工事が支えています。解体・リサイクル活動は、遺産地区再生プログラムおよび老朽化した建物を複合用途タワーに建て替える都市高密度化を背景に10.93% CAGRを享受する見込みです。統合型クラッシャーおよびオンサイト材料選別機により、請負業者は輸送コストを削減しながら循環経済目標を達成することが可能となっています。

パイプラインおよびエネルギーインフラは継続的なミッドストリーム投資を背景に安定した第二層用途として位置づけられており、採石場はギガプロジェクトのコンクリートプラントに供給する新規採掘ブロックのライセンス付与により恩恵を受けています。林業・農業セグメントは規模が小さいながらも、ビジョン2030に組み込まれた土地復元および緑地回廊整備の取り組みを通じて普及が進んでいます。

エンドユーザー別:建設セクターが多様化を牽引

住宅建設(住宅・非住宅)は2024年のサウジアラビアのクローラー土工機械市場シェアの53.22%を占め、大規模住宅目標およびニュー・ムラッバなどの旗艦プロジェクトに統合されたメガモールが牽引しています。自治体サービスは、リヤド以外の州が排水、街路照明、緑地インフラを整備するにつれて最速の9.29% CAGRを記録する見込みです。石油・ガス施設、工業団地、採掘事業がエンドユーザーの幅を広げ、それぞれが300HP超のクローラーおよび特殊アタッチメントへの安定した基礎需要を加えています。

サウジアラビアの石油依存からの経済転換は、クローラー機器への一貫した需要を生み出す多様化したエンドユーザーセクターに明確に表れています。特に、工業・物流パークはIKTVA国産化規制を活用しており、大規模な敷地造成および施設建設が必要とされることで、クローラー機器の使用が促進されています。請負業者はフリート規模をプロジェクトパイプラインに合わせるため、レンタルまたはレンタル購入ハイブリッドへの移行を加速させており、この傾向がテレマティクス主導の予防保全によるアップタイム保証を提供するディーラーのアフターマーケットサービス収益を押し上げています。

流通チャネル別:ディーラーが優位性を維持

正規ディーラーは2024年の市場シェアの51.17%を取り扱い、砂漠の現場に不可欠な部品在庫およびフィールドテクニシャンのカバレッジを活用しています。オンラインプラットフォームは、請負業者がスマートフォンアプリを使用してプロジェクト間のリアルタイム需要に遊休在庫をマッチングさせるにつれて11.74% CAGRで拡大する見込みです。レンタル・リース会社は燃料管理およびオペレーター研修を組み込んだ「機器のサービスとしての提供」バンドルへと転換し、コスト可視性を追求するEPC請負業者との関係を強化しています。

流通ランドスケープの進化は市場の成熟化と顧客嗜好の変化を反映しており、デジタルプラットフォームは機器稼働率の追跡強化と透明性の高い価格モデルを提供しています。OEM直販は、保証およびカスタマイズ要件がメーカーレベルの関与を必要とする大型プロジェクトにおいて引き続き堅調です。ディーラーネットワークはギガプロジェクトゾーン内にサービスベイを併設することで対応し、オーバーホール作業のための長距離輸送に伴うダウンタイムを短縮しています。

地域分析

東部州は2024年のサウジアラビアのクローラー土工機械市場において最大の単一地域としての地位を維持し、収益の26.61%を占めながら2030年にかけて7.76% CAGRで拡大しています。ガス処理プラント、石油化学ハブ、民間採石場のクラスターが年間を通じた機器稼働率を支えています。アラムコのジャフーラ油田開発だけで、高馬力パイプレイヤーおよびブルドーザーの複数年購入契約が裏付けられており、マスターガスシステムのアップグレードがコンプレッサーステーションの土工工事および幹線回廊への需要を拡大しています。集中的な産業活動が足回りアセンブリの現地製造を促進し、リードタイムと物流コストを削減することで、東部州はディーラーの湾岸全域への拡大における自然な拠点となっています。

リヤドは行政上の重要性とメガプロジェクトの密度により、市場の相当なシェアを占めています。632億USDのディルイーヤ再生および広大なニュー・ムラッバ複合用途地区は、大規模フリートの同時展開を必要とする重複した掘削フェーズを生み出しています。スポーツブールバードなどの都市プロジェクトは、公園建設および公共設備設置において低排出コンパクトクローラーを重視しています。首都が大手EPC企業および金融機関の本社所在地であることが、全国的なフリートローテーションおよびレジリエンスを支える調達シナジーを生み出しています。

西部および北部地域はよりプロジェクト特化型のパターンを示しています。マッカ、マディーナ、紅海回廊は、精密解体および低接地圧機械を必要とする宗教観光の拡大および遺産保全の恩恵を受けています。500億USD規模のタブークのNEOMプラットフォームは、170kmのリニアシティの形成に向けて絶え間ない土工工事を必要としています。アシール州およびジャーザーン州を含む南部州は、製油所建設、港湾拡張、国境を越えた道路整備を通じてクローラー稼働プロファイルを多様化しています。これらの地域が一体となって均衡のとれた全国成長を強化し、単一の需要センターがOEMやディーラーの生産能力計画を左右しない状況を確保しています。

競合ランドスケープ

サウジアラビアのクローラー土工機械市場は中程度の集中度を示しています。Caterpillarが首位に立ち、過酷な環境向けに設計された広範な製品ラインナップとディーラーサービス基準を活用しています。欧州サプライヤーのLiebherrおよびVolvoは特殊リフトおよび大容量多軸クレーンを中心に展開し、ニッチながら収益性の高いセグメントを獲得しています。中国のXCMGは積極的な価格設定と現地在庫ハブの組み合わせにより市場浸透を加速させています。TenderdなどのテクノロジープラットフォームはAIベースのフリートマッチングによりアイドル率を低下させ、従来の所有経済を揺るがし、OEMが製品ライン全体にテレマティクスを組み込む動きを促しています。

プロジェクトオーナーがアップタイム保証を求める中、部品・サービス収益がディーラー売上高の相当な割合に近づいています。その結果、主要ディーラーは24時間365日対応のモバイルワークショップおよび故障前に部品交換を促す予知診断に投資しています。標準的な20トン掘削機では価格競争が激しいものの、保証延長およびオペレーター研修バンドルを含む総所有コストパッケージが購入決定に与える影響が増大しています。

イノベーション競争は持続可能なパワートレインへとシフトしています。ディーゼル電気ハイブリッドがパイロットラインから出荷され、インフラ依存なしに最大18%の燃料節約を実現すると期待されており、10トンクラスのバッテリー電気クローラーは2026年の商業リリースに向けて準備が進んでいます。OEMはエネルギー事業者と連携してギガプロジェクトキャンパス近くに2MWの充電ハブを試験導入しています。サプライヤー市場は引き続き参入余地があるものの、確立されたディーラーネットワークと部品在庫の高い切り替えコストが中程度の集中度を維持しています。

サウジアラビアのクローラー土工機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

XCMG Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:WeirはOlayanとジョイントベンチャーを締結し、サウジアラビアの急成長する採掘セクターに機器およびサービスを供給し、現地サポート能力を強化しました。

- 2025年1月:AmhecはTadano GR-800EXラフテレーンクレーン100台を発注し、国内レンタル会社における堅調なフリート拡大を示しました。

- 2024年9月:MDSはAbdul Latif Jameel Machineryを中東初の販売代理店に任命し、材料処理機器へのアクセスを拡大しました。

サウジアラビアのクローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、ドリルリグなど) |

| ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気 |

| バッテリー電気 |

| 水素燃料電池(パイロット) |

| 100HP未満 |

| 100〜200HP |

| 201〜400HP |

| 400HP超 |

| 土工・整地 |

| 解体・リサイクル |

| 林業・農業 |

| 採掘・採石 |

| パイプラインおよびエネルギーインフラ |

| レンタルフリート運営 |

| 建設(住宅・非住宅) |

| 採掘・採石 |

| 石油・ガスインフラ |

| 工業・物流パーク |

| 自治体サービス |

| 農業・林業 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| オンライン・デジタルマーケットプレイス |

| リヤド |

| マッカ |

| 東部州 |

| マディーナおよびタブーク |

| アシール、ジャーザーン、ナジュラーン |

| アル=カシームおよび北部国境 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、ドリルリグなど) | |

| 推進方式別 | ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気 | |

| バッテリー電気 | |

| 水素燃料電池(パイロット) | |

| エンジン出力別 | 100HP未満 |

| 100〜200HP | |

| 201〜400HP | |

| 400HP超 | |

| 用途別 | 土工・整地 |

| 解体・リサイクル | |

| 林業・農業 | |

| 採掘・採石 | |

| パイプラインおよびエネルギーインフラ | |

| レンタルフリート運営 | |

| エンドユーザー別 | 建設(住宅・非住宅) |

| 採掘・採石 | |

| 石油・ガスインフラ | |

| 工業・物流パーク | |

| 自治体サービス | |

| 農業・林業 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 | |

| オンライン・デジタルマーケットプレイス | |

| 州別 | リヤド |

| マッカ | |

| 東部州 | |

| マディーナおよびタブーク | |

| アシール、ジャーザーン、ナジュラーン | |

| アル=カシームおよび北部国境 |

レポートで回答される主要な質問

サウジアラビアのクローラー土工機械市場の現在の市場規模はいくらですか?

市場は2025年に3億5,045万USDと評価されており、2030年までに4億3,422万USDに達すると予測されています。

最大のシェアを持つ機器タイプはどれですか?

クローラー掘削機はギガプロジェクトおよびエネルギーインフラにわたる汎用性の高さから、2024年の販売の43.45%を占めてトップとなっています。

最も急速に成長している推進技術はどれですか?

バッテリー電気クローラーは、ESG規制および低い運営コストに後押しされ、2030年にかけて最高の16.64% CAGRを記録する見込みです。

東部州が最大の地域市場である理由は何ですか?

ジャフーラガス田などの集中的なエネルギープロジェクトおよび石油化学プラントの集積が機器需要を押し上げ、同州は2024年収益の26.61%を占めています。

市場成長の主な抑制要因は何ですか?

プロジェクトファイナンス条件の厳格化に伴う高い初期CAPEXが、特に中小規模の請負業者における機器調達を一時的に鈍化させています。

最終更新日: