サファイア結晶成長装置市場(LED基板向け)の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

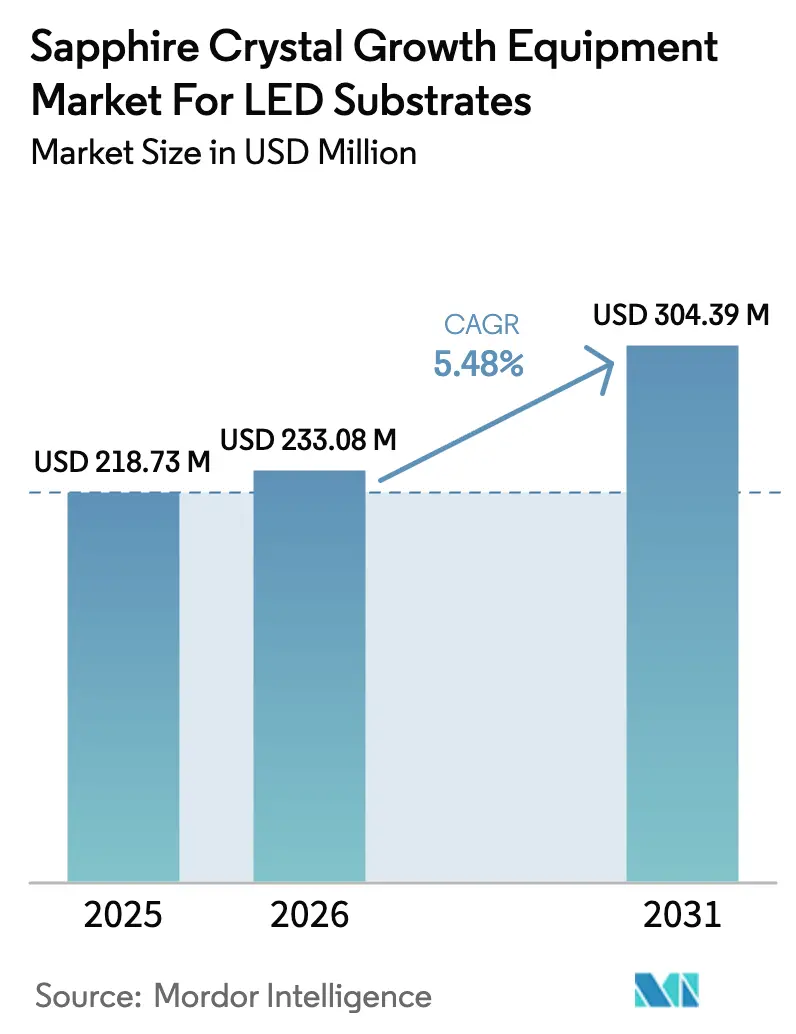

| 市場規模 (2026) | 233.08 百万米ドル |

| 市場規模 (2031) | 304.39 百万米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサファイア結晶成長装置市場(LED基板向け)の分析

LED基板向けサファイア結晶成長装置市場の市場規模は、2025年に2億1,873万USD、2026年に2億3,308万USDと評価され、予測期間(2026年~2031年)においてCAGR 5.48%で2031年までに3億439万USDに達する見込みです。北米および欧州における一般照明需要の緩やかな低下は、ミニLEDバックライト、自動車用ヘッドアップディスプレイ、および拡張現実デバイスからの仕様要求の高まりと同時に進行しています。中国のエピタキシャル・ファウンドリーは2024年から2025年にかけてのグローバルなサファイアウェーハ能力増強の約60%を占めましたが、最近の設備投資は大口径ボールおよび高度な自動化に傾いており、従来の4インチラインの受注サイクルを圧縮しています。西側の炉メーカーは特許取得済みの熱場設計を活用して300mm超システムのシェアを守る一方、中国の競合他社は価格競争力とローカライズされたサービスを通じて150~300mmセグメントで存在感を高めています。プレミアムディスプレイの普及拡大と、米国エネルギー省および欧州連合エコデザイン指令に基づくLED改修義務の継続との相互作用が、予測成長曲線が現在の中一桁台のベースラインを超えて加速するかどうかを左右するでしょう。

レポートの主要な知見

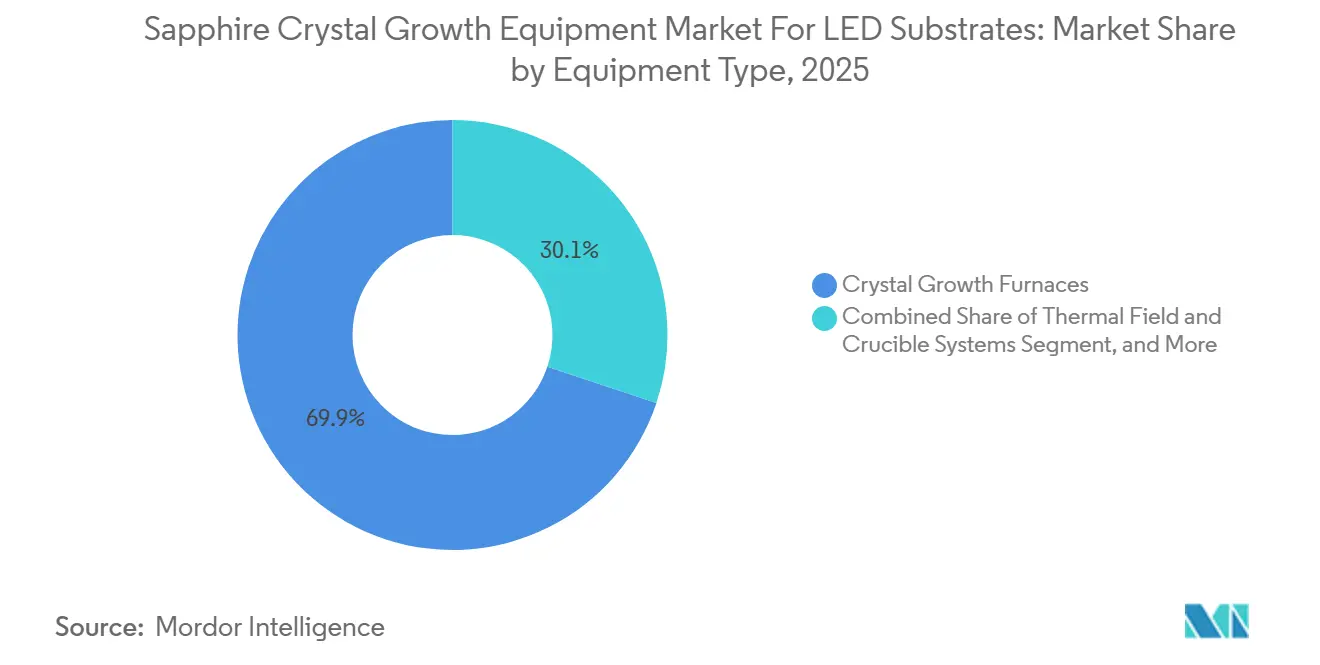

- 装置タイプ別では、結晶成長炉が2025年のLED基板向けサファイア結晶成長装置市場シェアの69.87%を占め、一方で成長自動化およびプロセス制御システムは2031年にかけてCAGR 6.13%で拡大しています。

- 成長技術別では、キロポーラス法が2025年に61.73%の収益シェアをリードし、チョクラルスキーシステムは2031年にかけてCAGR 6.59%で拡大する見込みです。

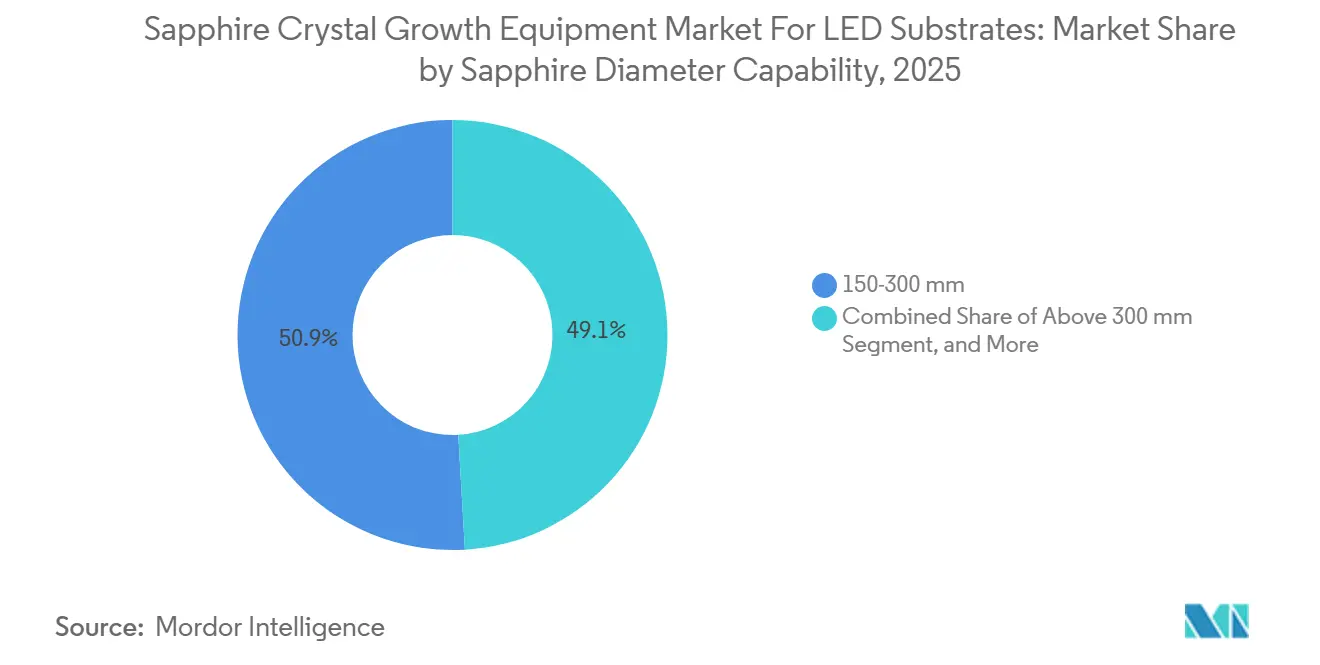

- 直径能力別では、150~300mmのツールが2025年のLED基板向けサファイア結晶成長装置市場規模の50.92%を占め、300mm超システムは同期間においてCAGR 6.83%で最も速い成長を示しています。

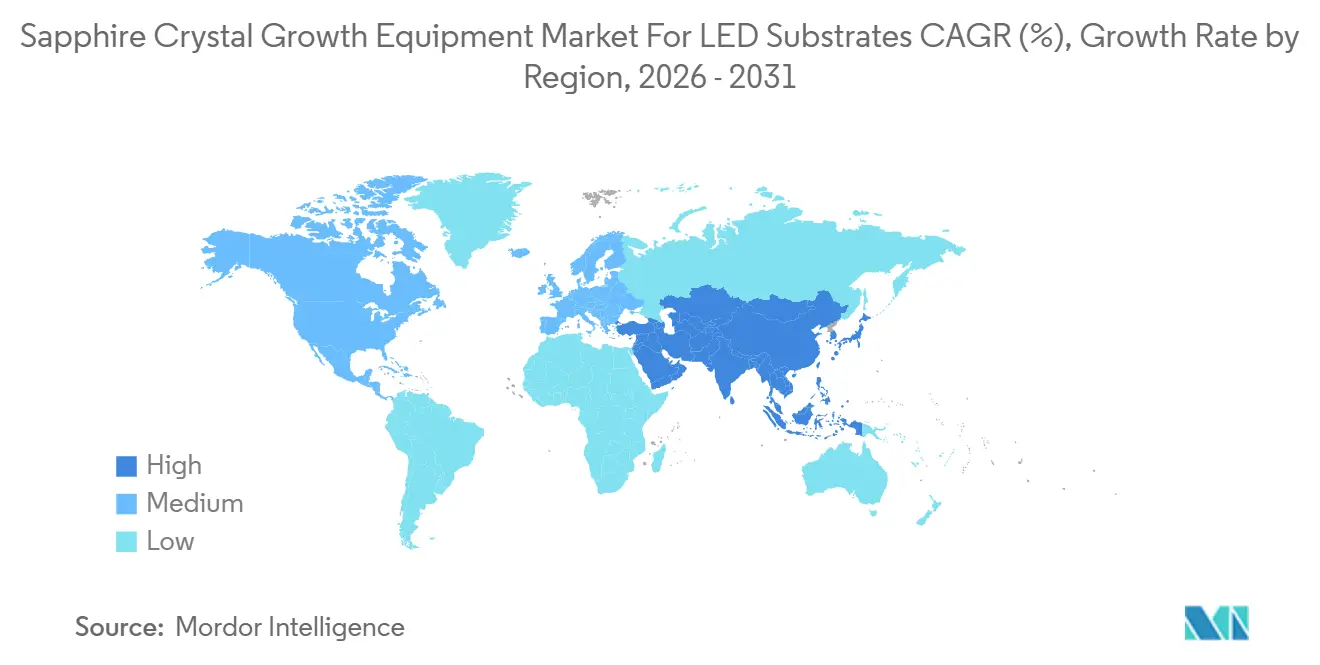

- 地域別では、アジア太平洋地域が2025年に72.68%の収益シェアを占め、2031年にかけてCAGR 5.72%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サファイア結晶成長装置市場(LED基板向け)のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国エピタキシャル・ファウンドリーによる積極的な能力拡大 | +1.4% | アジア太平洋地域、特に中国および台湾 | 短期(2年以内) |

| 高級テレビにおけるミニLEDバックライト採用の急増 | +1.2% | アジア太平洋地域が中心、北米への波及 | 中期(2~4年) |

| ウェーハCMP損失削減に向けた300mmサファイアボールへの移行 | +0.9% | グローバル、アジア太平洋地域および北米が主導 | 長期(4年以上) |

| 米国エネルギー省およびEUエコデザインによる省エネ義務 | +0.7% | 北米および欧州、間接的なグローバルへの影響 | 中期(2~4年) |

| 成長炉へのAI対応予測制御の統合 | +0.5% | グローバル、アジア太平洋地域での早期採用 | 長期(4年以上) |

| インドにおける化合物半導体クラスターへの資本補助金の加速 | +0.3% | インド、南アジアへの波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国エピタキシャル・ファウンドリーによる積極的な能力拡大

中国のLEDチップメーカーは2024年から2025年にかけて150基以上の新規MOCVD反応炉を稼働させ、三安光電とHC SemiTekが主導しました。両社の27億8,000万人民元(3億9,200万USD)の揚州プロジェクトはミニLEDおよびマイクロLED基板を対象としています。[1]San'an Optoelectronics、「2024年年次報告書」、sanan-e.com、HC SemiTek、「揚州拡張プロジェクト発表」、hcsemitek.com この増加は6インチおよび8インチサファイアウェーハの需要の短期的な急増を引き起こしましたが、同時に150~300mmおよび300mm超の炉へと調達先を再編し、ボールあたりのスループットを最適化しています。化合物半導体インフラへの国務院による500億人民元(70億USD)の資金援助がこの拡大を後押ししていますが、ウェーハの平均販売価格は2025年第1四半期に前年比12%下落し、購入者はサイクルタイムを圧縮する自動化を優先せざるを得なくなっています。その結果、設置済みベースの入れ替えが促進され、AI駆動のプロセス制御パッケージのアタッチ率が向上し、炉ハードウェアと予測分析を組み合わせることができるサプライヤーが恩恵を受けています。

高級テレビにおけるミニLEDバックライト採用の急増

プレミアムテレビメーカーは2024年に約800万台のミニLEDセットを出荷し、2023年比で35%増加しました。Samsung ElectronicsとLG Displayはパジュおよびその他の拠点でパネル能力を拡大しています。[2]Samsung Electronics、「2024年年次報告書」、samsung.com、LG Display、「2025年第2四半期決算発表」、lgdisplay.com 各ミニLEDアレイは、数千個の発光チップのビンマッチングを実現するために高品質なサファイア基板を必要とし、不純物許容値を1ppm未満に厳格化しています。自動車用ヘッドアップディスプレイや新興のARグラスも同様のアーキテクチャを評価しており、欠陥のないボールへの需要をさらに高めています。装置OEMは現在、旧来のキロポーラスラインでは高コストの改修または低転位密度を実現するチョクラルスキーツールへの完全な置き換えによってのみ満たすことができる顧客仕様に直面しています。これらのプレミアム要件は炉あたりの平均販売価格を引き上げるとともに、消耗品やソフトウェアアップグレードからのライフサイクル収益の増加をもたらします。

ウェーハCMP損失削減に向けた300mmサファイアボールへの移行

6インチから12インチのボールへの移行により、スライスおよび研磨後の使用可能なウェーハ面積が約60%増加し、ウェーハ面あたり固定の15~20µmの除去量を相殺します。Monocrystalは台湾および韓国からの注文に応えるため、2024年に300mm出力を倍増させ、PVA TePlaは2025年半ばに300mm超の炉がサファイアバックログの28%を占めたと報告しました。[3]Monocrystal LLC、「2024年年次業績」、monocrystal.com、PVA TePla AG、「2025年第2四半期決算説明会トランスクリプト」、pvatepla.com この移行には新しいダイヤモンドコアドリルツールとより厳格な熱場均一性が必要であり、大口径設計のIPを保有する西側メーカーの価値提案を高めています。早期採用者は学習曲線による歩留まり損失を被りますが、パネルメーカーはウェーハコストを5USD未満に抑えてミニLEDの普及を促進することを目指しており、300mmプラットフォームへの移行の勢いを維持しています。

米国エネルギー省およびEUエコデザインによる省エネ義務

米国エネルギー省の2024年1月の一般サービスランプ規則およびEUの2024年6月のエコデザイン改訂は、ほとんどの従来型照明技術を事実上排除する効率閾値を引き上げました。[4]米国エネルギー省、「一般サービスランプ最終規則」、energy.gov、欧州委員会、「照明製品に関するエコデザイン指令改訂」、europa.eu 国際エネルギー機関は2028年までにさらに12億個のLEDランプが設置されると予測しています。一般照明用基板は低い平均販売価格を示しますが、プレミアムディスプレイセグメントが技術フロンティアを牽引する中でも、従来のキロポーラス能力を健全な稼働率で維持する持続的な需要の底を形成しています。コンプライアンス圧力はまた、企業の持続可能性プログラムが2030年までのLED改修を確定させることを促し、間接的に交換炉のベースロード需要を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiC炉ラインと比較した高い設備投資要件 | -0.8% | グローバル、特に新規参入者への影響 | 中期(2~4年) |

| OEMマージンを圧迫するアルミナ価格の変動 | -0.6% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| 大口径ボールのコアドリル加工における歩留まり損失 | -0.4% | グローバル、300mm超ツールの早期採用者に集中 | 中期(2~4年) |

| 2024年以降の欧州におけるLED照明改修需要の低迷 | -0.3% | 欧州、グローバルサプライチェーンへの間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SiC炉ラインと比較した高い設備投資要件

ターンキー200mmサファイアラインのコストは800万~1,200万USDであるのに対し、同等規模の炭化ケイ素昇華セットアップは500万~700万USDであり、SiCウェーハは30~40%高い価格で販売されています。[5]Wolfspeed Inc.、「2025年度決算発表」、wolfspeed.com 政府のインセンティブ、特に米国CHIPS法は、SiCおよびその他のワイドバンドギャップ材料を不均衡に優遇しており、投資をさらに転換させています。現在のLED平均販売価格の下でのサファイアツールの回収期間は4~5年に及び、より迅速なリターンを求めるベンチャー支援の新規参入者にとって障壁となっています。メーカーはサービスとしての装置の提供や成果ベースの価格設定によってコストの高さを緩和しようとしていますが、資金調達の制約は依然として二次ファブにおける採用を遅らせています。

OEMマージンを圧迫するアルミナ価格の変動

純度99.99%のアルミナのスポット価格は2025年1月から4月にかけて22%急騰し、1メートルトンあたり4,200USDでピークに達した後、6月には3,800USD近辺に落ち着きました。主要なボール生産者では原材料が収益の最大38%を占めており、持続的な変動はEBITDAを圧迫し、設備投資の更新を先送りにさせています。[6]Monocrystal LLC、「2024年年次業績」、monocrystal.com 顧客はますます柔軟な支払いプランやリースから所有への移行構造を要求しており、販売サイクルを延長し、メーカーの運転資本管理に課題をもたらしています。限られたヘッジ手段により、サプライチェーンのほとんどがスポット市場の変動にさらされており、拡張スケジュールに不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:自動化が炉のアップグレードを上回るペースで進展

結晶成長炉は2025年の支出の69.87%を占め、LED基板向けサファイア結晶成長装置業界の市場規模における中心的な役割を裏付けています。しかしながら、ファウンドリーはますます炉とソフトウェア中心のプロセス制御パッケージをバンドルするようになっており、2024年の自動化アタッチ率を42%に引き上げています。LED基板向けサファイア結晶成長装置業界における自動化およびプロセス制御システムの市場シェアは、賃金インフレとより厳格なディスプレイ仕様が収束するにつれて、2031年にかけてCAGR 6.13%で最も速く拡大する見込みです。西側のOEMはAI駆動の熱場最適化によって差別化を図り、中国のメーカーは高スループットのファブに響く総所有コスト保証で競争しています。

交換サイクルは平均8~10年ですが、300mmへの移行が減価償却スケジュールを圧縮し、使用可能な6インチツールの償却を強いています。自動化プラットフォームは3~5年という短い更新間隔を享受しており、炉の受注変動からサプライヤーを守る経常収益の流れを生み出しています。黒鉛るつぼや高純度アルミナなどの消耗品はさらに顧客をOEMエコシステムに縛り付け、競争上の優位性をハードウェア価格からトータルソリューションのパフォーマンスへと徐々にシフトさせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

成長技術別:キロポーラス法が主流を維持、チョクラルスキー法が精度で台頭

キロポーラス法は低い設備投資と速いサイクルタイムにより2025年収益の61.73%を獲得し、大量生産の一般照明生産における役割を確固たるものにしました。一方、ミニLEDおよびマイクロLED基板に好まれるチョクラルスキー法はCAGR 6.59%で進展しており、c軸傾斜0.2度未満への需要を反映しています。チョクラルスキーツールのLED基板向けサファイア結晶成長装置業界の市場規模は、優れた直径均一性に対して20~25%の価格プレミアムを支払う意欲のあるパネルメーカーから恩恵を受けています。エッジ定義フィルム供給成長法および熱交換器法はニッチな航空宇宙および時計クリスタルセグメントに対応しており、合計で出荷量の10%未満を占めています。

技術の選択は下流コストにも影響します。キロポーラスボールはより大きな半径方向の熱勾配を示し、自動スライスを複雑にする一方、チョクラルスキーボールはより長い成長サイクルを必要としますが、バックエンド処理を簡素化します。そのため、装置メーカーはキロポーラスのスループットとチョクラルスキーの精度を融合したハイブリッドソリューションを位置付けており、この戦略はPVA TePlaおよびFerrotecによる最近の特許出願に示されています。

サファイア直径能力別:中間レンジが支配、大口径の勢いが高まる

150~300mmに対応するツールが2025年に50.92%の収益を獲得し、成熟したプロセスノウハウとスケールメリットのバランスを取っています。しかし、300mm超システムはパネルメーカーがウェーハコストの低下を追求するにつれてCAGR 6.83%で最も速いレーンを示しています。LED基板向けサファイア結晶成長装置業界の市場シェアが12インチ能力に傾くことで、独自の熱場IPを保有する西側メーカーが引き付けられますが、中国のサプライヤーは国内シェアを守るために大口径設計のリバースエンジニアリングを急速に進めています。

採用は新たなコスト構造をもたらします。8万~10万USDのダイヤモンドコアドリルは200~300ボール後に摩耗し、理論上の歩留まり向上を抑制します。それでも、台湾のEpistarの初期データは、300mmウェーハがツーリング償却後でも5USD未満のコスト目標を達成できることを示しており、勢いを強化しています。小口径システムは研究開発ラボや特殊光学分野で存続しますが、主流のファブが8インチおよび12インチラインに集約するにつれて、その商業的な存在感は侵食され続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年のLED基板向けサファイア結晶成長装置業界の市場規模の72.68%を生み出し、2031年にかけてCAGR 5.72%で推移しています。中国だけで世界のウェーハ生産量の約55%を吸収しており、炉の減価償却を相殺する地方自治体の補助金によって支えられています。台湾は高マージンのミニLED基板に特化し、韓国のSamsung DisplayとLG Displayはミニ LED TVの能力を拡大しており、間接的にサファイア基板の需要を高めています。日本のLED大手はSiCおよびGaNへの設備投資を転換していますが、日亜化学工業および豊田合成からの需要は依然としてニッチな国内装置市場を支えています。

北米と欧州は合わせて2025年収益の約18%を占め、限られたLEDチップファブの拠点とパワーエレクトロニクスに偏った補助金プログラムによって制約されています。米国CHIPSおよび科学法はサファイアへの資金のごく一部しか向けておらず、WolfspeedのSiCへの戦略的転換は主要な歴史的購入者を排除しました。欧州のChips Actも同様に先端ロジックおよびSiCに向けられており、サファイア消費はMonocrystalなどの専門メーカーに委ねられていますが、同社のEU向け出荷は制裁関連の摩擦に直面しています。規制はLEDの採用を促進しますが、その結果生じる基板注文は主にアジアのファウンドリーに集まっています。

その他の地域は2025年の売上の10%未満を占めましたが、サウジアラビア、UAE、ブラジルにおけるインフラの電化がこの地域の段階的な成長を位置付けています。インドの100億USD半導体ミッションは2028年から2030年にかけて状況を変える可能性がありますが、2026年3月時点でサファイアツールの受注は確認されていません。装置OEMは、特に南アジア政府がローカライズインセンティブを検討する中で、潜在的な国内コンテンツ規則を満たすための合弁組立モデルを検討しています。

競合状況

上位5社であるGT Advanced Technologies、PVA TePla、Monocrystal、CyberstarおよびCrystal Systemsは、2025年に推定55~60%のシェアを保有しており、中程度の集中度を示しています。西側のサプライヤーは炉ハードウェアとAIベースのプロセス制御を組み合わせることで、300mm超およびチョクラルスキーのニッチ分野を支配しています。Naura Technology GroupやZhejiang Jingjingなどの中国の競合他社は、20~30%の価格引き下げと密な地域サービスネットワークを通じて、150~300mmのキロポーラス分野で急速に規模を拡大しています。

戦略的な焦点はソフトウェアによる差別化へとシフトしています。PVA TePlaは機械学習ヒーター制御に関する複数の特許を出願し、Ferrotecは20%のダウンタイム削減を約束する予測保全スイートを発売しました。サービスとしての装置モデルが資金調達の代替手段として台頭しており、Toyo Tansoは設備投資を運用コストに転換するリースから所有へのるつぼパッケージを提供しています。キロポーラスのスループットとチョクラルスキーの精度を組み合わせたハイブリッド成長炉が次のイノベーションフロンティアを形成しており、西側の既存企業は加速した研究開発支出によってこの空白を守ることを目指しています。

熱場モデリングおよびるつぼ冶金における特許主導の参入障壁は依然として重要ですが、低コストの新規参入者が主流の直径における価格決定力を侵食しています。統合圧力は続いていますが、中国および欧州連合における独占禁止審査が大規模な合併を複雑にしており、業界は寡占に収束するのではなく、中程度の集中度を維持するでしょう。

サファイア結晶成長装置市場(LED基板向け)のリーダー企業

GT Advanced Technologies Inc.(On Semiconductor Corporation)

PVA TePla AG

ECM Greentech S.A.(Cyberstar)

Crystal Systems Inc.

Zhejiang Jingjing Science and Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PVA TePla AGは、AI熱場最適化を組み込んだ300mm超チョクラルスキー炉3基について、台湾のパネルメーカーと2,200万ユーロ(2,390万USD)の契約を締結し、2026年第4四半期に納入予定です。

- 2026年1月:Monocrystal LLCは、スタブロポリ工場に300mmキロポーラス炉2基を追加した後、2025年のサファイアボール収益が前年比14%増の1億8,000万USDに達したと報告しました。

- 2025年11月:GT Advanced Technologiesは、歩留まり保証を含む6インチおよび8インチ炉を対象とした2,800万USDの複数年供給契約を中国のファウンドリーと締結しました。

- 2025年9月:Ferrotec Holdingsは、パイロット展開において計画外のダウンタイムを20%削減し、初回合格歩留まりを12%向上させたAI対応予測保全プラットフォームを展開しました。

サファイア結晶成長装置市場(LED基板向け)レポートの調査範囲

LED基板向けサファイア結晶成長装置市場レポートは、装置タイプ(結晶成長炉、熱場・るつぼシステム、成長自動化およびプロセス制御システム)、成長技術(キロポーラス法、エッジ定義フィルム供給成長法、熱交換器法、チョクラルスキー法)、サファイア直径能力(150mm以下、150~300mm、300mm超)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 結晶成長炉 |

| 熱場・るつぼシステム |

| 成長自動化およびプロセス制御システム |

| キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) |

| 熱交換器法 |

| チョクラルスキー法 |

| 150mm以下 |

| 150~300mm |

| 300mm超 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| 装置タイプ別 | 結晶成長炉 |

| 熱場・るつぼシステム | |

| 成長自動化およびプロセス制御システム | |

| 成長技術別 | キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) | |

| 熱交換器法 | |

| チョクラルスキー法 | |

| サファイア直径能力別 | 150mm以下 |

| 150~300mm | |

| 300mm超 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

サファイア結晶成長装置市場(LED基板向け)の現在の市場規模はどのくらいですか?

2025年に2億2,000万USDと評価され、2031年までに3億USDに達すると予測されており、CAGR 5.48%に相当します。

この装置分野で最も速い成長を示すセグメントはどれですか?

成長自動化およびプロセス制御システムが、ファブがAI駆動の歩留まり制御を優先するにつれて、2031年にかけてCAGR 6.13%でリードしています。

パネルメーカーが300mmサファイアウェーハを推進する理由は何ですか?

12インチボールへの移行により、CMPおよびスライス損失がより大きな表面に分散され、ウェーハあたりのコストが削減され、ミニLEDディスプレイの経済性が支えられます。

SiCに対してサファイア炉の普及を妨げているものは何ですか?

サファイアツールはSiCウェーハが高い販売価格を獲得する一方で最大60%高いコストがかかり、回収期間が長くなり、新規参入者の投資意欲を削いでいます。

装置需要を支配している地域はどこですか?

アジア太平洋地域が70%超のシェアを保有しており、LEDおよびディスプレイサプライチェーンへの中国、台湾、韓国の投資によって牽引されています。

成熟した炉市場においてメーカーはどのように差別化を図っていますか?

サプライヤーはハードウェア単体ではなく、AI対応プロセス制御、予測保全ソフトウェア、およびハイブリッド成長技術でますます競争しています。

最終更新日: