ロシア商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

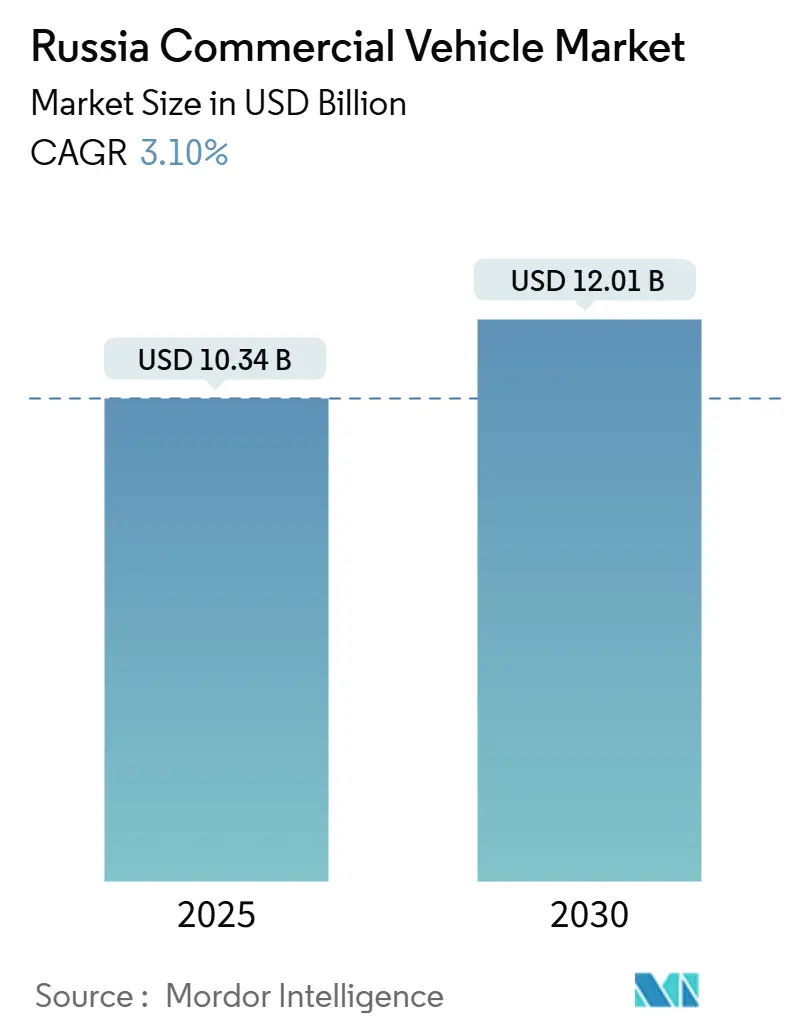

| 市場規模 (2025) | 10.34 十億米ドル |

| 市場規模 (2030) | 12.01 十億米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

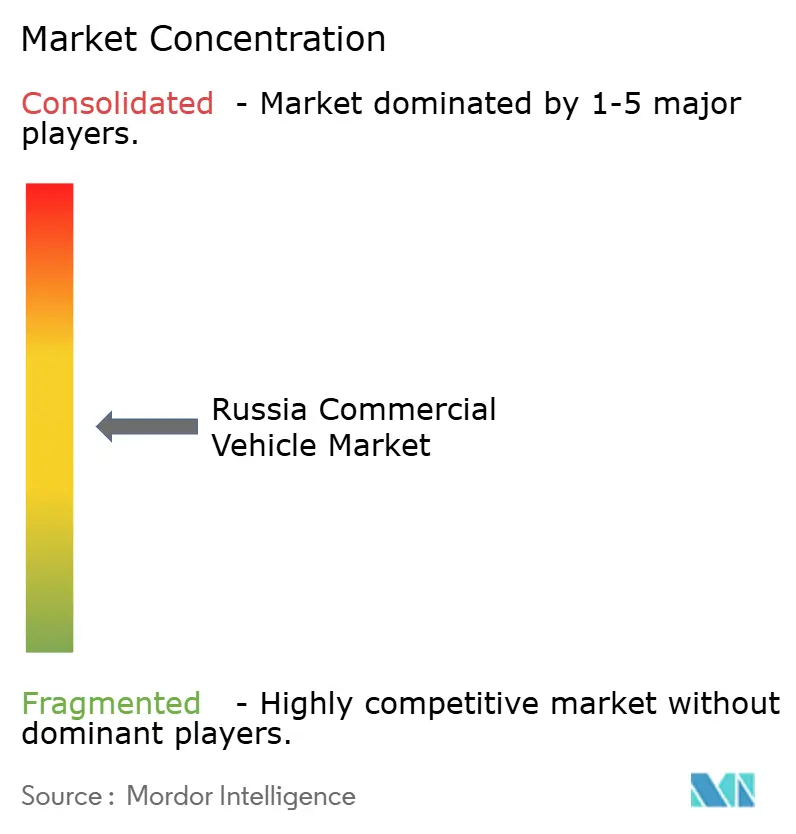

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア商用車市場分析

ロシア商用車市場規模は2025年に100億3,400万USDに達し、2025年から2030年にかけて3.10%のCAGRで前進し、2030年までに120億1,000万USDに達する見込みです。この見通しは、制裁措置、新たな貿易回廊、財政介入がサプライチェーン、資金調達規範、ブランド序列を再編するという深い構造変化を内包しています。中国からの輸入品が新規登録台数を席巻し、国内メーカーは政府調達に大きく依存しており、30%を超えるリース金利が引き続き代替サイクルを圧迫しています。都市部の物流需要は小型商用車へと急速にシフトし、給油インフラが整備された地域ではガス系推進が普及しつつあります。競争上のポジショニングは、技術差別化だけでなく、価格、現地化の深度、運転資金へのアクセスに左右されており、ロシア商用車市場は財政・規制上のシグナルに対して異例なほど敏感な状況にあります。

主要レポートのポイント

- 車両タイプ別では、小型商用車が2024年のロシア商用車市場シェアの46.13%を占め、2030年にかけて8.24%のCAGRで成長すると予測されています。

- 積載量別では、3.5トン以下のセグメントが2024年のロシア商用車市場規模の40.28%のシェアを占め、2030年にかけて7.53%のCAGRで拡大する見込みです。

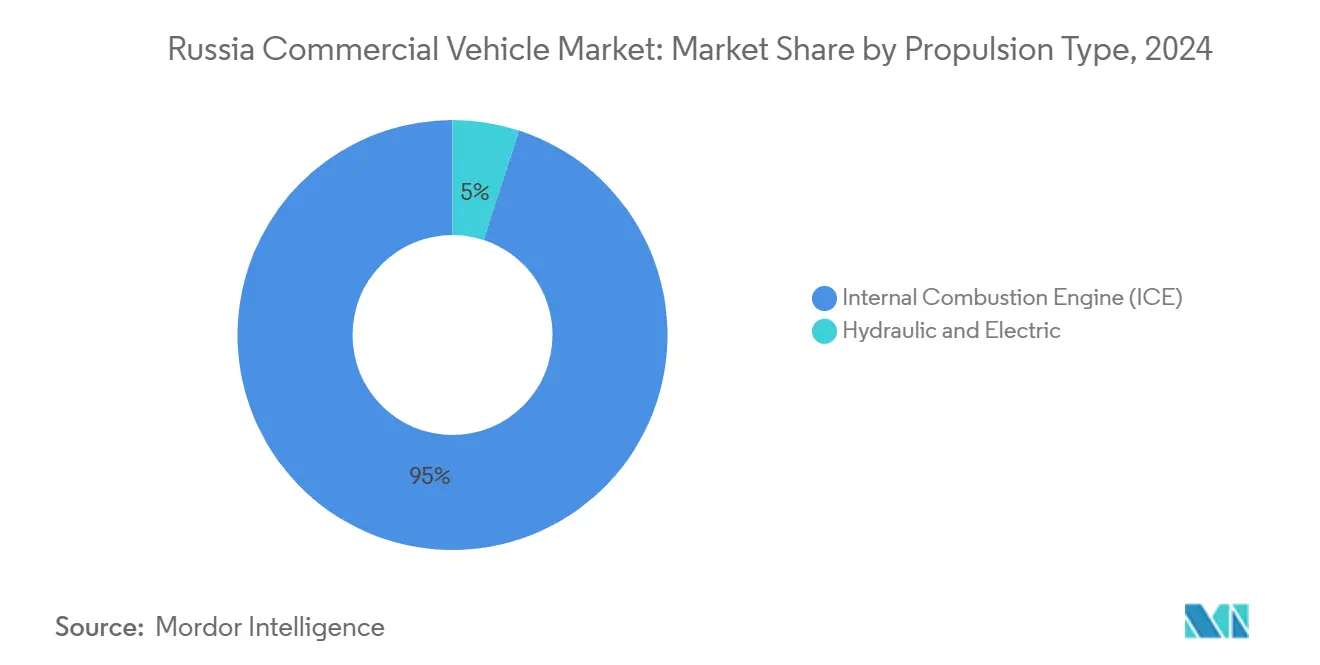

- 推進タイプ別では、内燃機関が2024年のロシア商用車市場の95.02%のシェアを保持し、油圧・電動の代替手段は2025年から2030年にかけて18.07%のCAGRで拡大しています。

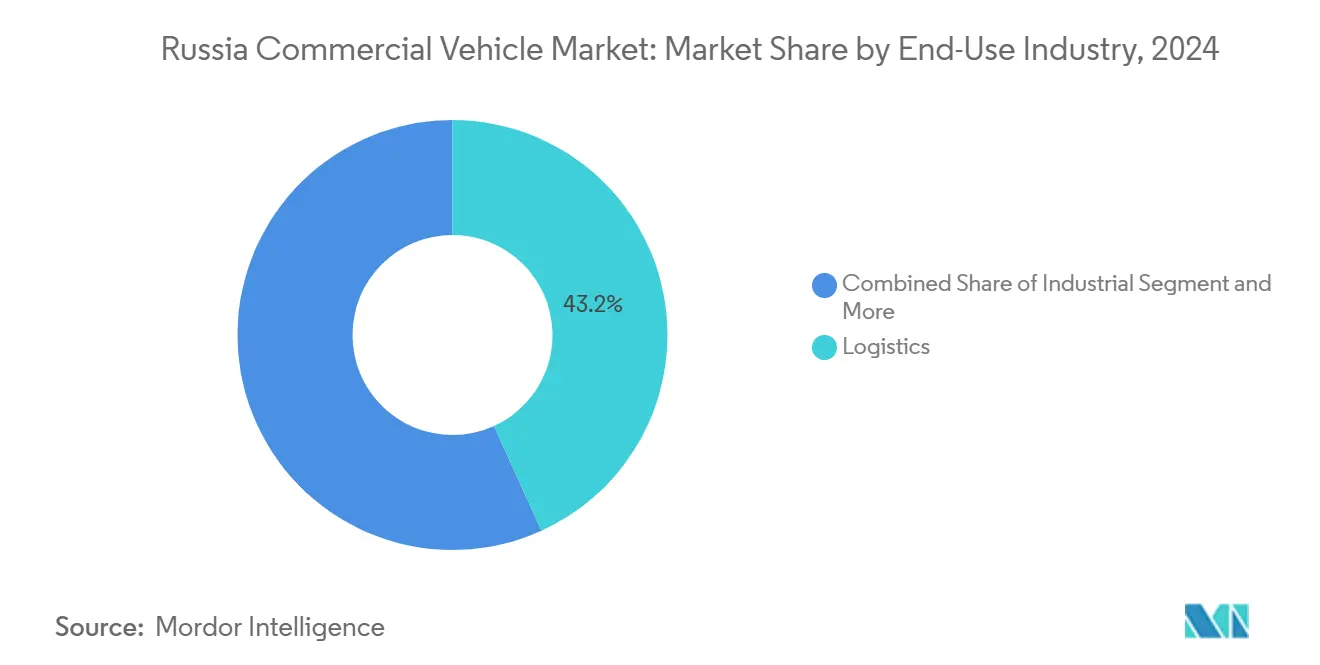

- 最終用途産業別では、物流用途が2024年に43.17%の売上シェアでトップとなり、2030年にかけて9.12%のCAGRで成長すると予測されています。

- 車両クラス別では、クラス1~3のプラットフォームが2024年のロシア商用車市場の48.26%を占め、2030年にかけて8.36%のCAGRで上昇する見込みです。

ロシア商用車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 物流Eコマースブーム | +0.9% | モスクワ、サンクトペテルブルク、主要都市圏 | 短期(2年以内) |

| 国家フリート更新補助金 | +0.7% | 全国、連邦調達ハブ | 中期(2~4年) |

| 中露パワートレイン現地化合弁事業 | +0.6% | タタルスタン、ニジニ・ノヴゴロドクラスター | 長期(4年以上) |

| 中国製トラック輸入の急増 | +0.4% | 国境沿い地域、港湾地域 | 短期(2年以内) |

| 燃費効率の高いトラックを優遇する運賃インフレ | +0.4% | 長距離輸送回廊 | 中期(2~4年) |

| CNG/LNG価格優位性 | +0.3% | ガス資源豊富な地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流Eコマースブームによるラストマイル小型商用車需要の拡大

Eコマース物流の変革が、ロシアの主要都市圏において配送期待が1~2日基準に圧縮されるなか、小型商用車への構造的な需要シフトを牽引しています。オンライン小売の普及がフリートの近代化要件を加速させており、特に機動性と燃費効率が収益性を左右する3.5トン以下のセグメントで顕著です。都市部の配送規制や環境コンプライアンス要件は、従来の大型プラットフォームよりも小型でクリーンな車両を優遇しています。プラットフォーム型物流とアルゴリズムによる配車システムへのシフトは、リアルタイム追跡とルート最適化技術をサポートできる、コネクテッドで燃費効率の高い小型商用車に投資するオペレーターに報酬をもたらします。

国内OEMを優遇する国家フリート更新補助金

政府決議第1875号は、公共および準公共フリートの調達においてロシア原産の商用車に実質的な優位性をもたらす優遇調達制度を確立しています[1]「ロシア連邦財務省の2025年1月31日付書簡 第24-01-06/8697号『2024年12月23日付ロシア連邦政府令第1875号〈国家・地方自治体のニーズのための物品・工事・サービスの調達、特定の種類の法人による物品・工事・サービスの調達における内国民待遇の提供措置について〉の規定の適用について』」、ロシア財務省、minfin.gov.ru. 。内国民待遇の枠組みは、連邦・地域・地方自治体の調達全体にわたって禁止・制限・優遇措置を適用し、EAEU加盟国のサプライヤーには同等の扱いが与えられる一方、外国の競合他社は組織的な不利を被ります。この規制アーキテクチャは、認証・登録要件を満たすことができる国内OEMに対して持続的な需要の追い風をもたらしますが、サプライチェーンが新たなコンプライアンス枠組みに適応するにつれ、実施タイムラインは2027年まで延長されます。

中露合弁事業によるパワートレイン部品の現地化の進展

中国メーカーは合弁事業と技術移転協定を通じてより深い統合を確立し、コスト競争力を維持しながら輸入依存度を低減しています。SINOTRUK、SHACMAN、FAW解放は、単純なCKD組立を超えた現地組立事業を拡大し、非重要部品についてロシアのサプライヤーを取り込み、長期的な市場プレゼンスを支えるサービスネットワークを構築しています。欧州委員会による融資、補助金、税制優遇、投入物提供にわたる中国の国家支援の文書化は、ロシアを超えてグローバル市場にまで及ぶ組織的なコスト優位性を明らかにしており、国内メーカーへの持続的な競争圧力を示唆しています。現地化の取り組みは、ロシアのサプライヤーが冶金・エンジニアリング能力を持つパワートレイン部品に集中しており、中国の設計・製造の専門知識とロシアの素材・労働力を組み合わせたハイブリッドなバリューチェーンを生み出しています。これらのパートナーシップは、排気制御システムや燃料噴射技術などの分野における技術移転を加速させ、予測期間中に国内コンテンツ要件が厳格化するにつれて合弁事業が市場シェアを獲得できるよう位置づけています。

フリートCAPEXを低下させる中国製トラック輸入の急増

中国製商用車の輸入は、国内の代替品よりも大幅に低い取得コストで同等の機能を提供することで、フリートの経済性を根本的に変えています。中国からの輸入台数は複数の車両カテゴリーにわたって急増し、中国メーカーはかつてロシアや西側OEMが担っていたセグメントで支配的な地位を獲得しています。しかし、最近の安全違反や規制執行措置は、国内産業の利益が安全上の懸念と一致する場合にモスクワが中国製輸入品を制限する意思があることを示しており、長期的な輸入アクセスに不確実性をもたらしています。フリートオペレーターは、低い初期コストと潜在的なサービス・部品調達リスクのバランスを取っており、多くは非重要用途に中国製輸入品を選択しながら、最大稼働率とサポートを必要とするコア業務には国内車両を維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 30%超のリース金利 | -0.9% | 全国、銀行サービスの薄い地方 | 短期(2年以内) |

| 輸入品への利用料金の引き上げ | -0.5% | 輸入依存度の高い地域 | 中期(2~4年) |

| ドライバー・整備士の不足 | -0.3% | 地方中核都市、農村ハブ | 長期(4年以上) |

| ユーロ6電子機器を遮断する制裁措置 | -0.2% | 全国のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

30%超のリース金利による代替サイクルの抑制

高い資金調達コストは、商用車オペレーターが代替決定を先送りし、最適な経済的閾値を超えてサービス間隔を延長するため、フリート近代化への組織的な障壁を生み出しています。中央銀行の金融政策は制限的な金利を維持しており、多くの商用車取引においてリースコストが30%を超え、フリート投資の計算を根本的に変え、オペレーターを中古車市場や延長メンテナンスプログラムへと追いやっています。物流セクターの危機はこれらの資金調達上の制約を反映しており、ロシアの物流会社の約3分の1が持続不可能な債務返済義務により破産リスクに直面しています。高金利は、運賃の低下と燃料費の上昇による運営上の圧力を複合させ、フリートオペレーターが新車購入を正当化するのに十分なリターンを生み出せないデフレスパイラルを生み出しています。金融機関のリスク評価モデルは、担保の減価懸念とセクターの変動性を理由に商用車融資にペナルティを課し、フリートの拡大と近代化イニシアチブに対する信用の利用可能性をさらに制約しています。

輸入商用車への利用(廃車)料金の上昇

輸入商用車への利用料金の上昇は、国内メーカーへの競争力学をシフトさせながら市場全体の成長を制約する実質的なコスト上の不利をもたらしています。2025年の75~80%の料金引き上げは、輸入車両に依存するオペレーターにとって大幅なコストインフレを意味し、特に以前は取得価格の優位性を主な競争力としていた中国製輸入品に影響を与えています。これらの規制コストは、財政収入を生み出しながら国内産業を保護する事実上の関税として機能しますが、同時にフリートオペレーターの購買力を低下させ、国内生産能力が競争力のある価格で代替需要を満たすには不十分なまま、市場全体の代替サイクルを遅らせます。利用料金の構造は、車両カテゴリーと最終用途用途にわたって非対称な影響をもたらし、小規模オペレーターと特殊用途が不均衡なコスト負担を負います。この政策枠組みは輸入依存度を低減する政府の意図を示していますが、実施は国内生産能力が競争力のある価格で代替需要を満たすには不十分なまま全体的な需要を抑制する短期的な市場歪みをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:内燃機関の優位性が代替燃料の圧力に直面

内燃機関推進は2024年に95.02%のシェアで圧倒的な市場支配を維持していますが、油圧・電動の代替手段はエネルギー価格の裁定取引と環境コンプライアンス要件に牽引され、2030年にかけて18.07%のCAGRで加速しています。CNGおよびLNGの採用は、天然ガスの価格優位性が特に燃料費が大きな運営費を占める長距離・大型用途のフリートオペレーターに対して説得力のある運営経済性をもたらすことで勢いを増しています。ディーゼル燃料価格は2024年に9.6%上昇し、2025年初頭にはさらに3.4%の上昇が記録されており、オペレーターをコストの安定性と石油価格変動へのエクスポージャー低減を提供する代替燃料技術へと向かわせています[2]〈2025年のロシアおよび世界における燃料価格の上昇:貨物輸送市場への影響〉、Zavgar、zavgar.online.。

CNG/LNGインフラ開発に対する政府支援は、ガス資源豊富な地域と産業回廊における採用率を加速させるネットワーク効果をもたらします。電動推進はインフラ上の制約とバッテリーコストの課題に直面していますが、都市配送用途では規制コンプライアンスと運営コストの優位性から電動小型商用車がますます選好されています。ハイブリッドシステムは、回生ブレーキが測定可能な燃料節約をもたらす断続的な都市走行用途において特に、内燃機関の信頼性と電動の効率性を組み合わせた移行技術として台頭しています。

車両タイプ別:都市物流に牽引される小型商用車のリーダーシップ

小型商用車は2024年に46.13%の市場シェアを占め、2030年にかけて8.24%のCAGRで最速の成長を維持しており、都市物流とラストマイル配送ソリューションへの構造的なシフトを反映しています。Eコマースの拡大と消費者期待の変化が、配送時間要件を満たしながら混雑した都市環境を走行できる機動性の高い燃費効率の良い車両への需要を押し上げています。中型商用車は建設と地域配送の特殊用途に対応し、大型商用車はインフラ支出の減少とフリート近代化を遅らせる高い資金調達コストによる循環的な圧力に直面しています。

BAZトラック生産イニシアチブは国内生産能力拡大の取り組みを示しており、2025年の200台の初期生産が2027年までに2,000台に拡大する予定ですが、台数は市場全体の需要に対して依然として控えめです。小型商用車の優位性は、都市化のトレンドと大都市市場において従来の大型プラットフォームよりも小型でクリーンな車両を優遇する規制環境を反映しています。フリートオペレーターはますます取得価格よりも総所有コストを優先しており、多様な運営環境にわたって燃費効率、メンテナンスコスト、規制コンプライアンスを最適化する車両への需要を牽引しています。

積載量別:3.5トン以下セグメントが都市配送の成長を取り込む

3.5トン以下のセグメントは2024年に40.28%の市場シェアを保持し、都市配送要件と軽量プラットフォームを優遇する規制枠組みに牽引されて2030年にかけて7.53%のCAGRで成長しています。この積載量カテゴリーは、簡略化された免許要件、運営制限の緩和、より重い代替品と比較した低い総所有コストの恩恵を受けており、商業輸送市場に参入する中小企業にとって魅力的です。3.5~6トンのセグメントは都市の機動性を維持しながらより大きな積載能力を必要とする特殊用途に対応し、6トン超の車両は資金調達上の制約とインフラ投資の減少による逆風に直面しています。

自律型トラックの展開イニシアチブは、2025年にロシアの高速道路で100台の無人トラックが計画されているなど、6トン超のセグメントの高速道路用途を対象としていますが、実施は管理された環境と特定のルート回廊に焦点を当てています。重量ベースの規制と都市アクセス制限は大都市市場において軽量車両に構造的な優位性をもたらし、燃費効率の改善とメンテナンスコストの削減は、すべての用途にわたって最大積載能力を追求するのではなく、特定の積載量要件に合わせてフリート構成を最適化するオペレーターに有利な経済性をもたらします。

最終用途産業別:物流セクターが市場拡大を牽引

物流用途は2024年に43.17%の市場シェアで優位を占め、ロシアの主要都市市場全体でのEコマースの成長とサプライチェーンの近代化要件を反映して2030年にかけて9.12%のCAGRで加速しています。建設・鉱業用途は政府インフラ支出の減少と商品価格の変動による循環的な圧力に直面していますが、特殊車両の要件が大型プラットフォームへの安定した需要を維持しています。産業用途は製造業とエネルギーセクターの要件に対応し、その他は地方自治体サービスと特殊輸送ニーズを包含しています。

2025年4月、ロシア鉄道は9,300万トンの積載量を報告し、前年の1億トンから9%の減少を記録しました。この減少は、建設資材、石炭、石油、金属を含む主要貨物カテゴリーに顕著な影響を与えました[3]〈主要貨物の種類の減少〉、物流ニュース、lognews.ru.。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:クラス1~3の優位性が都市への注力を反映

クラス1~3の車両は2024年に48.26%の市場シェアを占め、都市配送要件と軽量商用プラットフォームを優遇する規制枠組みに牽引されて2030年にかけて8.36%のCAGRで成長しています。これらのクラスは、簡略化された免許、運営制限の緩和、低い総所有コストの恩恵を受けており、新興の物流会社と都市配送サービスにとって魅力的です。クラス5~6の車両は運営の柔軟性を維持しながらより大きな積載能力を必要とする中型用途に対応し、クラス7~8の車両は資金調達上の制約と特殊用途要件による逆風に直面しています。

軽量車両クラスへのシフトは、Eコマースと都市物流が従来の大量輸送用途ではなく頻繁な小口配送への需要を牽引するにつれて変化する貨物パターンを反映しています。規制コンプライアンスコストと環境規制は大都市市場において軽量プラットフォームを優遇し、燃費効率の改善とメンテナンスコストの優位性は、すべての用途にわたって最大能力を追求するのではなく、特定のクラス要件に合わせてフリート構成を最適化するオペレーターに対して説得力のある経済性をもたらします。

地理的分析

モスクワとサンクトペテルブルクは合わせて2024年のロシア商用車市場の約38%を生み出しており、これは密集した小売ハブ、大規模な地方自治体予算、優れたサービスネットワークによるものです。それぞれ47億9,000万ルーブルと13億4,000万ルーブルの連邦輸送補助金がバスの更新、除雪車、郵便バンの資金調達に充てられました。周辺の州はこれらの主要都市をスペアパーツ物流に活用しており、ディーラーへの近接性が購入の決定要因となっています。

ヴォルガ連邦管区は主要な組立工場と冶金原料を供給しており、タタルスタンとニジニ・ノヴゴロドを合弁事業のホットスポットとして位置づけています。ナベレジヌイェ・チェルヌイに本社を置くKAMAZは、ロシアの鋳造品と中国製パワートレインキットを組み合わせたサプライヤーベルトを形成しています。ウラル地方は鉱業向けのオフロード剛性フレームへとシフトしており、URAL自動車工場は過酷な気候条件下での使用サイクルにおいて堅固なアフターセールスネットワークを維持しています。

極東の国境地域は、ロールオン・ロールオフフェリー航路と二国間の人民元・ルーブル決済に支えられ、最も高い比率の中国製輸入品を吸収しています。しかし、2024年後半の新たな安全審査により一部の中国製トラクターモデルの登録が削減され、連邦政府が貿易の蛇口に対して影響力を持つことが示されました。シベリアのエネルギー回廊は豊富なガスインフラにより液化天然ガストラックの需要を刺激し、地方政策はメタンタンクへの税還付を付与しています。

競争環境

ロシア商用車市場は中程度の集中度を示しています。国内大手のKAMAZ、GAZ、URALは部品コストの上昇とルーブルの購買力低下に苦しんでいます。中国の参入企業SINOTRUK、SHACMAN、FAW解放、Dongfengは、利用料金の引き上げ後でも国内の定価を二桁のマージンで下回る着地価格を提供しています。

戦略的には、中国ブランドは国内優遇入札の資格を得るために溶接工場と塗装ラインを現地化しています。ロシアのOEMは輸出先の開拓で対抗しています。KAMAZはセネガルでのトラック組立に関する協定を締結し、AvtoVAZはエチオピアでのラダの生産を計画しています。GAZはディーゼル価格急騰に対するヘッジとして工場でのCNG改造を推進しています。

技術競争は、制裁で制限されたユーロ6電子機器を回避するテレマティクス、LNGタンク、ユーロ5後処理システムを中心に展開されています。モータースポーツラリーでテストされたHeinzmann燃料管理モジュールは、2027年までに次世代中型トラックに移行する予定です。国内のワイヤーハーネスとセンサーのサプライヤーが規模を拡大していますが、高付加価値のECUのほとんどは依然として中国から調達されています。

ロシア商用車産業のリーダー

KAMAZ

SINOTRUK

GAZ Group

SHACMAN

FAW Trucks Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ロシアでは燃料価格の上昇が加速しており、ディーゼルは2025年初頭に3.4%上昇し、2024年の9.6%上昇に続いており、フリートオペレーターを代替燃料技術と効率改善へと向かわせています。

- 2025年1月:副首相デニス・マントゥロフによると、ロシアの車両生産は2024年に30~40%増加し、複数のメーカーがモスクビッチ8クロスオーバーや年間10万台を目標とした復活ヴォルガブランドの生産を含む生産能力拡大と新モデル投入を計画しています。

ロシア商用車市場レポートの範囲

| 内燃機関(ICE) |

| 油圧・電動 |

| 小型商用車(LCV) |

| 中型商用車(MCV) |

| 大型商用車(HCV) |

| 3.5トン以下 |

| 3.5~6トン |

| 6トン超 |

| 建設・鉱業 |

| 物流 |

| 産業 |

| その他 |

| クラス1~3 |

| クラス5~6 |

| クラス7~8 |

| 推進タイプ別 | 内燃機関(ICE) |

| 油圧・電動 | |

| 車両タイプ別 | 小型商用車(LCV) |

| 中型商用車(MCV) | |

| 大型商用車(HCV) | |

| 積載量別 | 3.5トン以下 |

| 3.5~6トン | |

| 6トン超 | |

| 最終用途産業別 | 建設・鉱業 |

| 物流 | |

| 産業 | |

| その他 | |

| 車両クラス別 | クラス1~3 |

| クラス5~6 | |

| クラス7~8 |

レポートで回答される主要な質問

ロシア商用車市場の現在の価値はいくらですか?

市場は2025年に100億3,400万USDに達し、2030年までに120億1,000万USDに達する見込みです。

ロシアで最も多く販売されている車両タイプは何ですか?

小型商用車が2024年に46.13%のシェアでトップとなり、2030年にかけて最速の成長を維持しています。

ロシアにおける代替燃料トラックの成長速度はどのくらいですか?

油圧・電動トラックは2025年から2030年にかけて18.07%のCAGRで拡大していますが、内燃機関モデルが依然として優位を占めています。

国家補助金はトラック需要においてどのような役割を果たしていますか?

決議第1875号はロシア製トラックに公共入札において15%の価格優遇を付与し、国内の受注残を押し上げています。

リース金利がフリート更新の制約となっている理由は何ですか?

30%を超える金利は多くの運送業者にとって新車リースを手の届かないものにしており、オペレーターは代替を先送りしています。

CNG/LNGトラックが普及している地域はどこですか?

シベリアと極東のガス資源豊富な回廊では、豊富な給油インフラのおかげでCNG/LNGリグの採用が最も速く進んでいます。

最終更新日: