反芻動物ワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

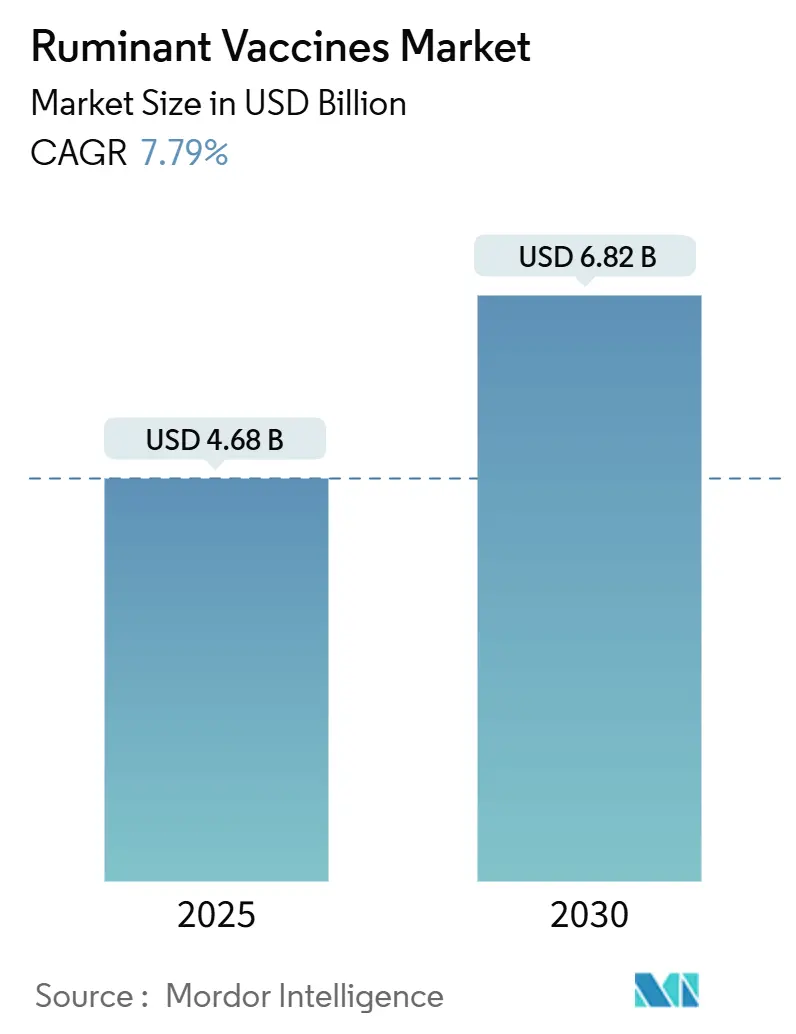

| 市場規模 (2025) | 4.68 十億米ドル |

| 市場規模 (2030) | 6.82 十億米ドル |

| 成長率 (2025 - 2030) | 7.79% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる反芻動物ワクチン市場分析

反芻動物ワクチン市場規模は2025年に46億8,000万米ドルとなり、2030年までに68億2,000万米ドルに達すると予測されており、7.79%のCAGRで拡大します。この力強い成長軌道は、口蹄疫(FMD)対策への政府支出の持続、mRNAワクチンプラットフォームの急速な普及、およびアジア太平洋新興国における小規模酪農集約化プログラムの拡大を反映しています。カナダの5,750万米ドル規模のワクチン備蓄や、世界口蹄疫研究アライアンスの5カ年マンデートなどの戦略的ワクチンバンクは、予防的免疫化に対する公共部門のコミットメントの規模を示しています。[1]Animal Health Canada、「口蹄疫(FMD)-将来計画」、animalhealthcanada.ca 民間部門のイノベーションも同様に重要であり、Zoetisだけで2024年の畜産部門収益として28億9,800万米ドルを計上する一方、ベンチャー支援のスタートアップ企業がナノ粒子および組換え送達システムを加速させています。熱帯地域ではデジタル化されたコールドチェーンネットワークを通じてワクチン流通が改善されており、規制当局は獣医用mRNA製品に関する具体的な品質ガイドラインを策定中で、より迅速な承認への基盤を整えています。

主要レポートのポイント

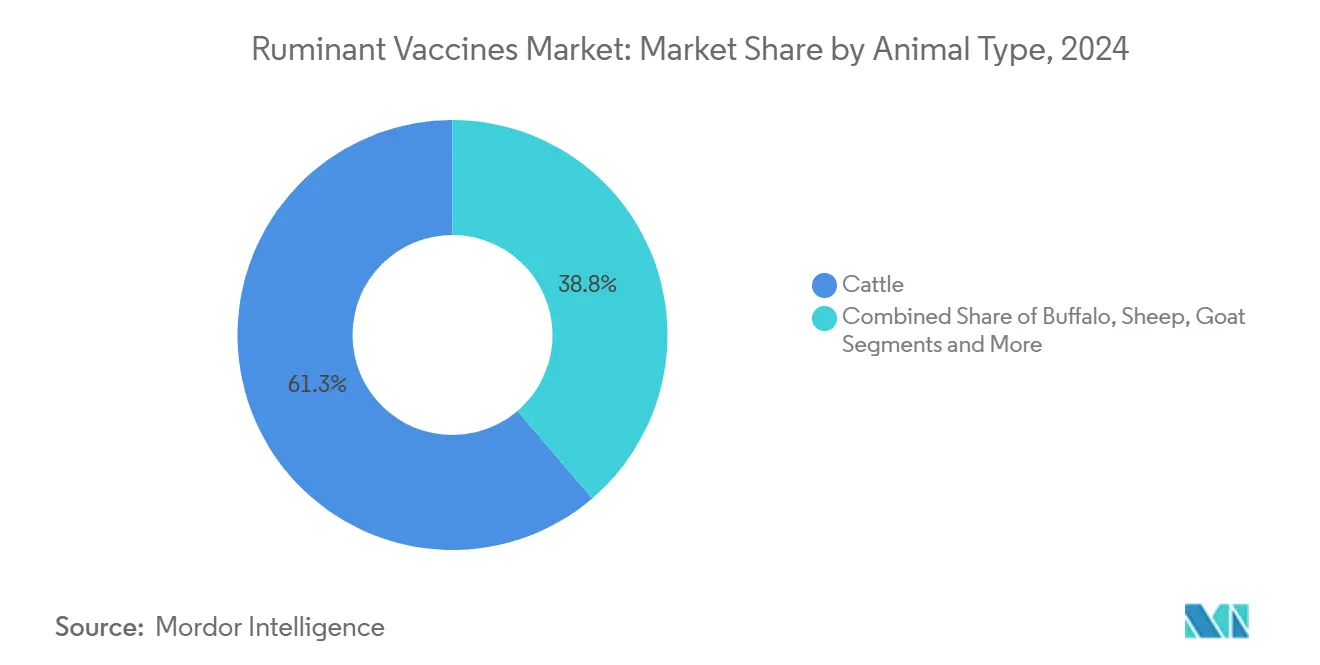

- 動物種別では、牛ワクチンが2024年に61.25%のシェアで反芻動物ワクチン市場をリードしました。山羊および羊製品は2030年までに10.58%のCAGRで成長する見込みです。

- ワクチン種別では、不活化プラットフォームが2024年の反芻動物ワクチン市場規模の47.53%を占め、DNA製剤は2030年までに最高の11.78%のCAGRを記録する見通しです。

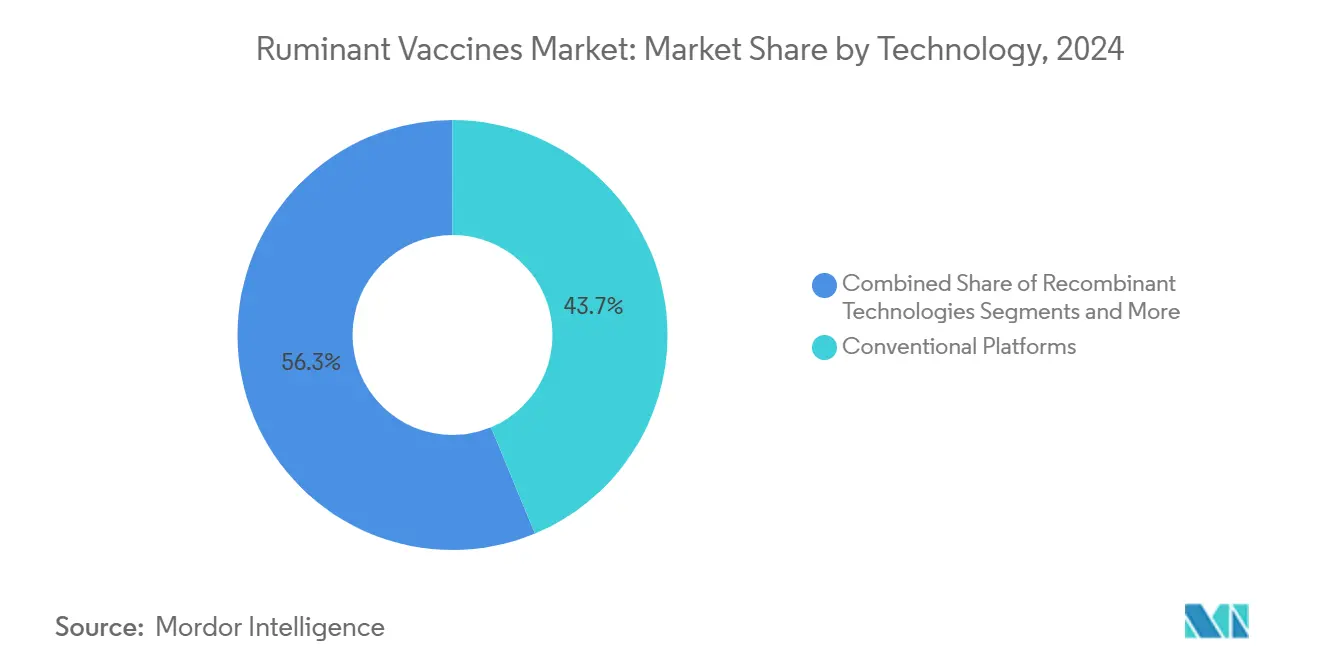

- 技術別では、従来型プラットフォームが2024年収益の43.73%を生み出しました。組換えベクターは11.84%のCAGRで最も急成長するセグメントを代表しています。

- 投与経路別では、非経口投与が2024年に71.36%の市場シェアを獲得しました。鼻腔内製品は2025年~2030年の間に10.42%のCAGRで拡大する見込みです。

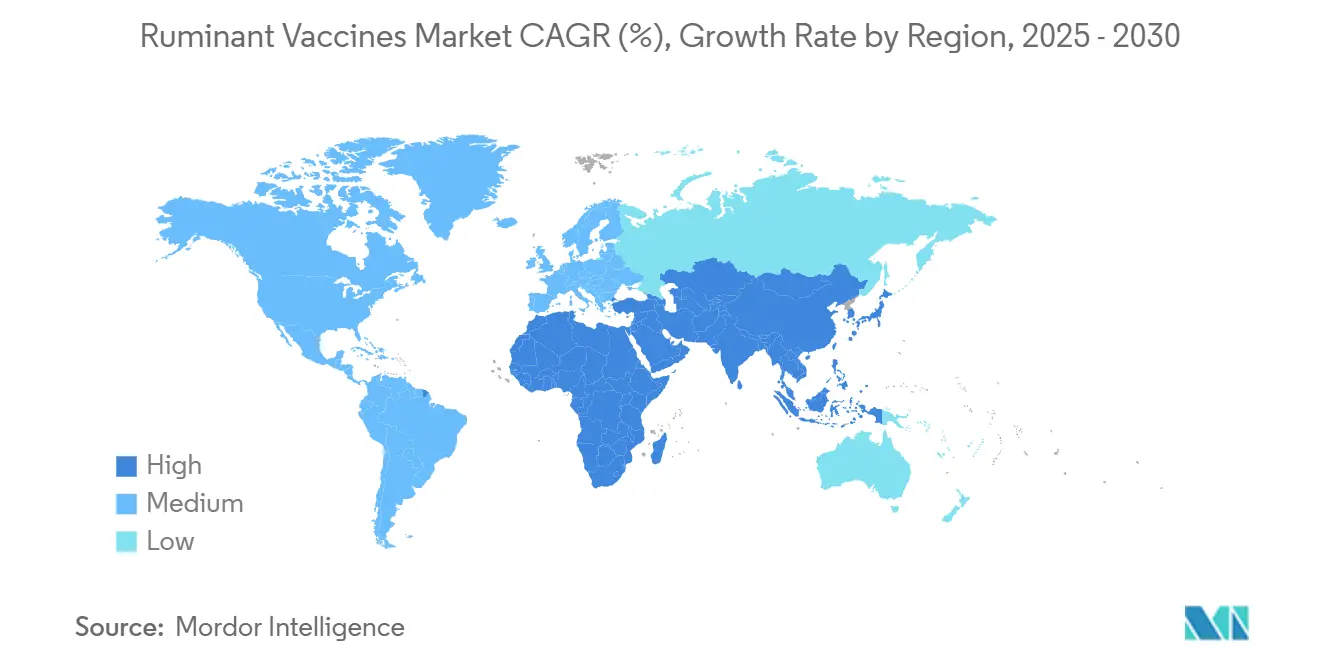

- 地域別では、アジア太平洋が2024年収益の31.84%を占め、中東・アフリカが9.62%の最高CAGRを記録する見通しです。

世界の反芻動物ワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMD根絶プログラムの強化 | +1.8% | 世界規模;アジア太平洋・中東アフリカに注力 | 中期(2〜4年) |

| 小規模酪農集約化の進展 | +1.5% | 新興アジア;南米への波及 | 長期(4年以上) |

| 差別化された乳製品・食肉品質ラベルへの需要 | +1.2% | 北米・EU;アジア太平洋へ拡大 | 中期(2〜4年) |

| 予防的健康管理に向けたEU「グリーンディール」の推進 | +0.9% | 欧州;世界基準の形成 | 長期(4年以上) |

| 牛向けmRNAベクターワクチンの登場 | +1.4% | 北米・EUが先行;世界展開 | 短期(2年以内) |

| アフリカにおけるデジタル化コールドチェーンネットワーク | +0.8% | 中東アフリカ;その他熱帯地域への潜在的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FMD根絶プログラムの強化

政府主導のFMD撲滅戦略は、今や群全体の免疫化を義務付け、戦略的ワクチン備蓄に資金を提供し、アウトブレークシミュレーション演習を統合しています。カナダの5,750万米ドル規模の国家ワクチンバンクは積極的な調達の好例であり、米国農務省の世界口蹄疫研究アライアンスは次世代抗原の発見を加速させています。アフリカでの最近のフィールド研究では、ワクチン接種を受けた牛の感染リスクが69.3%低下することが示されており、大規模免疫化の経済的合理性が裏付けられています。[2]Wubshet A.K. ら、「アフリカにおけるFMDワクチン有効性」、frontiersin.org 義務的な認証もまた輸出要件を厳格化しており、生産者は市場アクセスのために最新のワクチン接種記録を維持する動機付けとなっています。

新興アジアにおける小規模酪農集約化の進展

小規模酪農農家は自給自足型から商業モデルへの移行を進めており、予防的健康ソリューションへの需要を高めています。インドネシアのデジタル牛群管理ツールはワクチン接種率の向上と相関しており、インドの交雑育種イニシアチブは乳量を110%以上改善し、疾病予防への意識を高めています。協同組合への加入は重要であり、組織化されたグループに属する農家はワクチン購入のための資金調達が容易で、より高いコンプライアンスを示しています。

差別化された乳製品・食肉品質ラベルへの需要の高まり

小売・輸出チャネルは今や、ワクチン接種済みの牛群に対して10〜15%の価格プレミアムを付与しており、動物衛生管理と製品品質認証を結び付けています。[3]欧州委員会、「EU委任規則2024/1159」、eur-lex.europa.eu 大手食料品チェーンはサプライヤーに完全なワクチン接種記録の提出を求めており、オーガニックラベルも予防的健康指標を統合する傾向が強まっています。トレーサビリティプラットフォームは免疫化データとパッケージ上のQRコードを連携させ、消費者に牛群管理の透明性を提供しています。

多価牛ワクチン向けmRNAベクタープラットフォームの登場

mRNA技術の応用により、開発サイクルが12〜18カ月から約3カ月に短縮されます。実験的な牛ウイルス性下痢症mRNA候補は、承認済みの不活化ワクチンと同等の抗体価を達成しており、このプラットフォームの有望性を実証しています。大学主導のコンソーシアムが専用mRNAパイロットプラントを構築しており、欧州医薬品庁の規制ガイダンスが申請書類の要件を合理化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境性疾患における株適合性の不足 | -1.1% | 世界規模;アジア太平洋・中東アフリカで深刻 | 中期(2〜4年) |

| 小型反芻動物の罹患率の慢性的な過少報告 | -0.8% | 中東アフリカ・南米 | 長期(4年以上) |

| 牧畜民の間のワクチン忌避感情 | -0.6% | 中東アフリカ・アジア太平洋の一部 | 中期(2〜4年) |

| 熱安定性製剤向けの凍結乾燥能力の不足 | -0.9% | 世界規模;熱帯気候で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

越境性疾患における株適合性の不足

急速なウイルス進化がサーベイランスを上回ることが多く、ワクチンの有効性を損なっています。中東での免疫原性試験では、フィールド株が変異した場合に四価FMD製剤の防御効果が一定でないことが確認されており、より頻繁な抗原更新が必要とされています。追加接種が必要になると経済的負担が増大し、ワクチン接種プログラムへの生産者の信頼が損なわれます。

牧畜コミュニティにおけるワクチン忌避感情

ケニアおよびエチオピアの遊牧民は、過去のワクチン失敗に基づく懐疑心を示しています。女性が日常的な動物の世話を担っているにもかかわらず、男性の世帯主が意思決定を支配しているため、ジェンダーダイナミクスが普及を複雑にしています。[4]Irene N. Mutambo、「ケニアにおけるリフトバレー熱への強靭性の構築」、plos.org 獣医普及サービスの不足と多言語アウトリーチの不十分さがさらに普及率を低下させ、より広範な根絶目標を脅かす疾病リザーバーを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:牛ワクチンが世界需要を牽引

牛セグメントは2024年の反芻動物ワクチン市場規模の61.25%を生み出しており、牛の呼吸器疾患および繁殖疾患に関連する高い経済的リスクが背景にあります。集約的なフィードロットおよび酪農経営は、FMD、牛ウイルス性下痢症、クロストリジウム病原体をカバーする幅広いワクチンポートフォリオに依存しています。生産者は予防的支出の予測可能なリターンを重視しており、先進地域全体で安定した普及を後押ししています。一方、水牛ワクチンは南アジアおよび東南アジアのニッチな酪農地帯に対応していますが、遺伝的改良プログラムが収量目標を引き上げるにつれて存在感を増しています。山羊および羊ワクチンは10.58%のCAGRで最も急成長しており、主にPPR・羊痘複合製剤が投与コストを最大40%削減しながら有効性を維持しているためです。需要は、小型反芻動物が重要な家計収入を提供する農村経済における食料安全保障の必要性によって支えられています。

山羊および羊の免疫化の成長は競争環境を再形成しており、熱安定性多価候補に向けたベンチャーキャピタルを引き付けています。ラクダ科動物ワクチンはまだ初期段階にありますが、これらの動物を重要なタンパク質源および輸送資源とみなす乾燥地域で注目を集めています。規制当局は種を超えた申請書類要件の調和を進めており、牛から小型反芻動物へ迅速に適応できるプラットフォーム技術を奨励しています。これらのダイナミクスは、牛製品が反芻動物ワクチン市場の最大の絶対シェアを維持しながらも、堅調な数量拡大を持続させています。

ワクチン種別:不活化プラットフォームがリードを維持しながらDNAが台頭

不活化製剤は2024年の反芻動物ワクチン市場シェアの47.53%を獲得しており、成熟した製造エコシステムと十分に文書化された安全性プロファイルが背景にあります。大規模な公共入札プログラムは、コールドチェーンインフラがすでにその保管パラメータに対応しているため、これらの製品をデフォルトとして採用しています。生弱毒化ワクチンは、特にアウトブレーク時に迅速な単回投与免疫が必要な場合に不可欠です。トキソイドワクチンは集約的放牧システムにおけるクロストリジウム対策として引き続き重要性を持っています。組換えベクター製品は安全性と効力を兼ね備えていますが、現在は製造コストが高い状況です。

DNAワクチンは突出したカテゴリーであり、脂質ナノ粒子送達システムが歴史的な効力の課題を克服したことで、2030年までに11.78%のCAGRで成長すると予測されています。DNA製剤の反芻動物ワクチン市場規模は現在小さいものの、Ceva-Touchlightのような協業は酵素的プラスミド製造への業界の信頼を示しています。mRNA候補はまだ初期段階ですが、比類のない速度を約束しています。サブユニットおよびウイルス様粒子プラットフォームが多様なパイプラインを補完し、次世代差別化をめぐる競争を促進しています。

技術別:従来型プラットフォームが伝統を守り、組換えベクターが急成長

従来型プラットフォームは2024年収益の43.73%を占め、堅牢で持続的な免疫を提供するものとして高く評価されています。生産者は、特に広域放牧環境において労働力を最小化する単回投与による防御を好みます。従来型不活化技術は数十年にわたる製造改良を活かしています。トキソイドアプローチは黒脚病予防などの細菌性ニッチを埋めています。

組換えベクターは現在、11.84%のCAGRで最も急成長する技術セグメントを形成しています。牛アデノウイルスベクターの進歩により、効率的な遺伝子搭載と発現が可能となり、生病原体リスクなしに複数病原体のペイロードを実現しています。ウイルス様粒子およびナノ粒子プラットフォームは抗原密度と熱安定性を高め、熱帯地域における流通上の制約に直接対応しています。製造業者は能力を拡大しており、Cevaの新しい7,000平方メートルの工場はプラットフォーム多様化への長期的な賭けを示しています。これらの変化は、反芻動物ワクチン市場をより汎用性が高く迅速対応型の技術へと押し進めています。

投与経路別:非経口投与の優位性が鼻腔内投与の勢いに直面

非経口経路は2024年収益の71.36%を生み出しており、定着した獣医診療と投与精度を反映しています。フィードロット管理者は高価値な牛群の全身免疫のために筋肉内および皮下注射を信頼しています。針なしジェット注射器は認知度を高めていますが、依然として非経口投与に分類されています。

鼻腔内ワクチン接種は10.42%のCAGRで最も急成長しており、新生児における母体抗体干渉を抑制する粘膜免疫が評価されています。離乳前の子牛でのフィールド試験は強力なプライミング効果を示しており、投与の容易さが大規模牛群の管理に適しています。経口バイトは野生動物管理プログラムを支援し、経皮マイクロニードルパッチは動物福祉向上を求める小型反芻動物生産者をターゲットにしています。各投与方法は反芻動物ワクチン市場のポートフォリオを豊かにし、農場の物流に基づいた選択肢を広げています。

地域分析

アジア太平洋は2024年の反芻動物ワクチン市場において31.84%の収益シェアでリードしており、中国およびインドにおける酪農牛群の拡大、政府の免疫化補助金の支援、および中産階級のタンパク質需要の増加が背景にあります。インドネシアおよびベトナムのデジタル化コールドチェーンパイロットは廃棄を削減し、ラストマイル配送を改善しており、オーストラリアの高度な獣医ネットワークはプレミアム予防薬の購入を促進しています。地域の進展は、サプライチェーンを短縮し在来株に適した製剤を開発する地元バイオテクノロジーパートナーシップによって加速されています。

北米は成熟しながらも革新的な市場であり続けています。米国はmRNAおよび組換え技術への多大なR&D資金を投入しており、機動力のある開発者を支援する明確なFDAガイダンスに支えられています。カナダのFMDワクチンバンクは連邦政府の準備態勢を示しており、メキシコの統合された畜産貿易ネットワークはUSMCA枠組みの下で調和されたワクチン基準の恩恵を受けています。厳格なトレーサビリティ法と完全なワクチン接種記録を義務付ける小売業者の調達規定から安定した需要が生まれています。

欧州はグリーンディールを通じて抗生物質依存を低減する予防的健康管理を奨励することで、規制上の大きな影響力を行使しています。ドイツ、フランス、および英国は動物一頭当たりの高い支出を維持しており、高度なアジュバントシステムの採用を促進しています。欧州医薬品庁のmRNAガイダンス草案は次世代免疫化に対する政策のコミットメントを示しています。東欧加盟国はEU構造基金をコールドチェーン整備に活用し、かつて十分なサービスを受けていなかった地域での普及率を向上させています。

中東・アフリカは国際開発助成金と獣医教育能力の向上に後押しされ、9.62%の最高CAGRを記録しています。デジタル化コールドチェーンスタートアップが温度管理の課題に取り組み、地域のワクチン充填施設が輸入依存を低減しています。南米はアジア市場への輸出資格のためにFMDワクチン接種の完全実施を必要とする大規模な商業的牛経営を活かしています。MERCOSUR加盟国間の越境調和プロジェクトはワクチンの認可と流通の合理化を目指し、市場の流動性を高めています。

競争環境

反芻動物ワクチン市場は中程度に集中しています。ZoetisはR&Dと流通の両面でスケールを活かしており、Merck Animal HealthによるElancoの水産事業の13億米ドルでの買収はより広範なバイオロジクスへのポートフォリオ多様化を示しています。Cevaはタッチライトとのパートナーシップを通じて核酸製造を加速させており、遺伝的プラットフォームへの戦略的転換を示しています。

破壊的プレーヤーとしては、ナノ粒子アジュバントを商業化する学術スピンオフや、熱帯物流に適した熱安定性製剤を開発するバイオテクノロジー企業が挙げられます。投資家は、複合ワクチンが混合種の牛群における投与労力を削減するホワイトスペース機会をターゲットにしています。FDAの獣医イノベーションアジェンダのような規制プログラムは、相談的な承認経路と条件付き承認を提供することで機動力のある開発者を引き付けています。MSDの2億2,000万米ドル規模のオーストリア工場に代表される能力拡大は、持続的な需要成長への信頼を反映しています。

デジタル統合が競争上の差別化要因として台頭しています。プラットフォームプロバイダーはワクチン供給契約を牛群管理ソフトウェアおよびテレ獣医サービスとバンドルし、データ分析を通じて顧客ロイヤルティを確保しています。全体として、既存企業は幅広さと資本力でシェアを守り、新規参入者はスピードと専門性を活かしており、両者が協力して反芻動物ワクチン市場における継続的なイノベーションを確保しています。

反芻動物ワクチン産業のリーダー企業

Zoetis

Merck Co & Inc

Boehringer Ingelheim

Ceva Santé Animale

Elanco Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:L-PRESは急増する畜産需要に対応するため、年間850億回分のワクチン製造を目標として設定しました。

- 2025年1月:Cevaはタッチライトと提携し、前払いおよびロイヤルティ条件の下で酵素的dbDNAワクチンを共同開発することに合意しました。

- 2025年1月:欧州医薬品庁が獣医用mRNA製品に関する品質ガイドライン草案を発行し、申請書類の要件を明確化しました。

世界の反芻動物ワクチン市場レポートの範囲

| 牛 |

| 水牛 |

| 羊 |

| 山羊 |

| ラクダ科動物(リャマ、アルパカ等) |

| 不活化(死菌) |

| 生弱毒化 |

| トキソイド |

| 組換えベクター |

| サブユニット |

| DNA |

| mRNA |

| 従来型プラットフォーム |

| 組換え技術 |

| 遺伝子ワクチン |

| その他の新興プラットフォーム |

| 非経口投与 | 筋肉内投与 |

| 皮下投与 | |

| 鼻腔内投与 | |

| 経口投与 | |

| 経皮投与(マイクロニードル・ジェット) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物種別 | 牛 | |

| 水牛 | ||

| 羊 | ||

| 山羊 | ||

| ラクダ科動物(リャマ、アルパカ等) | ||

| ワクチン種別 | 不活化(死菌) | |

| 生弱毒化 | ||

| トキソイド | ||

| 組換えベクター | ||

| サブユニット | ||

| DNA | ||

| mRNA | ||

| 技術別 | 従来型プラットフォーム | |

| 組換え技術 | ||

| 遺伝子ワクチン | ||

| その他の新興プラットフォーム | ||

| 投与経路別 | 非経口投与 | 筋肉内投与 |

| 皮下投与 | ||

| 鼻腔内投与 | ||

| 経口投与 | ||

| 経皮投与(マイクロニードル・ジェット) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の反芻動物ワクチン市場の規模はどのくらいですか?

2025年に46億8,000万米ドルに達し、7.79%のCAGRで2030年までに68億2,000万米ドルに拡大する見込みです。

最もワクチン売上が多い動物セグメントはどれですか?

牛ワクチンが2024年収益の61.25%を占め、世界のタンパク質生産における中心的な役割を反映して優位を保っています。

最も急成長している技術はどれですか?

組換えベクタープラットフォームが最も高い成長を示しており、2030年まで11.84%のCAGRで拡大しています。

普及が進んでいる投与経路はどれですか?

鼻腔内投与が最も急成長する経路であり、2025年~2030年の間に10.42%のCAGRで成長すると予測されています。

2030年までに最も急成長する地域はどこですか?

中東・アフリカが9.62%のCAGRで地域拡大をリードしており、開発資金による獣医インフラの整備が後押ししています。

規制当局はmRNA畜産ワクチンをどのように扱っていますか?

欧州医薬品庁は2025年にガイダンス草案を発表し、品質要件を明確化するとともに獣医用mRNA製品の承認経路を加速させています。

最終更新日: