ロボティクスCNC旋削センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 4.30 十億米ドル |

| 成長率 (2026 - 2031) | 11.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるロボティクスCNC旋削センター市場分析

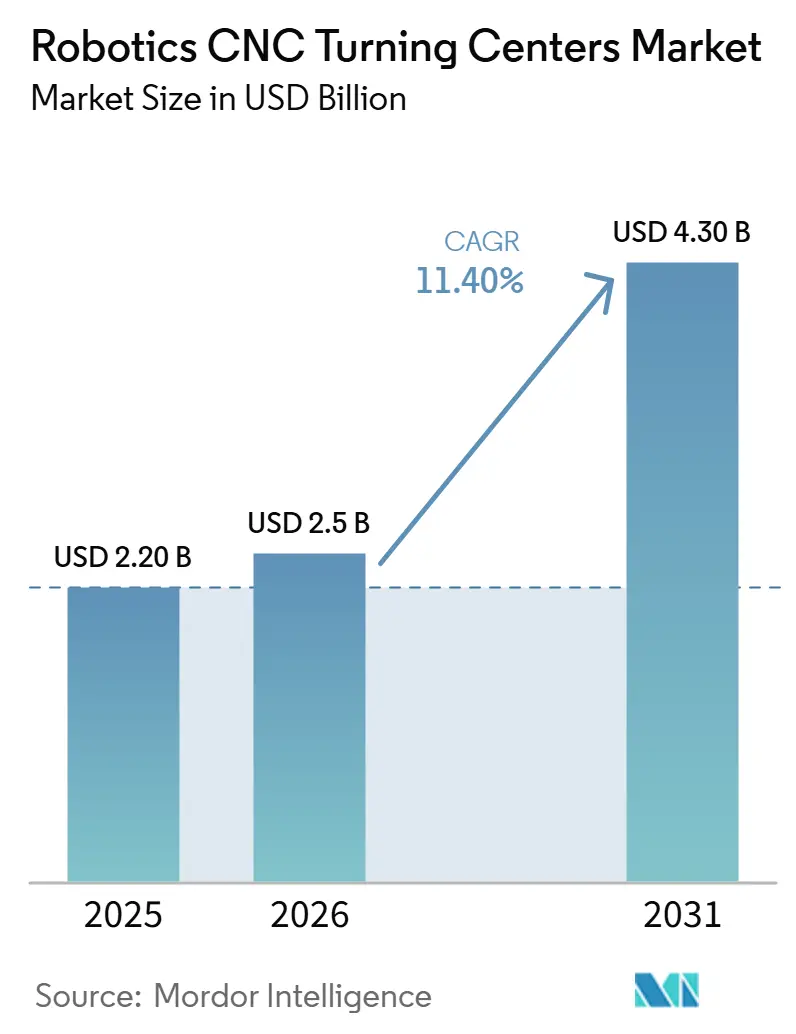

ロボティクスCNC旋削センター市場規模は、2025年の22億米ドルから2026年には25億米ドルに成長し、2026年から2031年にかけてCAGR 11.40%で2031年までに43億米ドルに達すると予測されています。

ロボティクスCNC旋削センター市場は、製造業者が人件費の上昇、熟練した現場スタッフの慢性的な不足、そして同等の労働力を追加することなく複数シフトにわたって安定した生産を維持する必要性の高まりに直面しているため、構造的な成長を遂げています。2024年の産業用ロボットの導入は世界全体で54万2,000台と引き続き堅調であり、マクロ環境が混在する中でも機械テンディングおよびマテリアルハンドリング全体における自動化需要が底堅く推移したことを示しています。2024年における中国のロボット設置台数は29万5,000台で、世界全体の54%を占めており、アジア太平洋地域がロボティクスCNC旋削センター市場において引き続き最大のシェアを占める理由を説明しています。欧州と北米は、柔軟性、ソフトウェアの深度、および迅速な段取り替えが純粋なスループットと同様に重要視される、ハイミックス・低量生産向けの高度な旋削セルにおいて引き続き重要な地位を占めています。ロボティクスCNC旋削センター市場は、航空宇宙生産の増産プログラムやリショアリングプログラムからも恩恵を受け続けていますが、統合型ロボットセルの高い初期コスト、ロボットとCNCシステム間のインターフェースのギャップ、およびサイバーセキュリティリスクが、小規模工場における導入判断を選択的なものにとどめています。

主要レポートのポイント

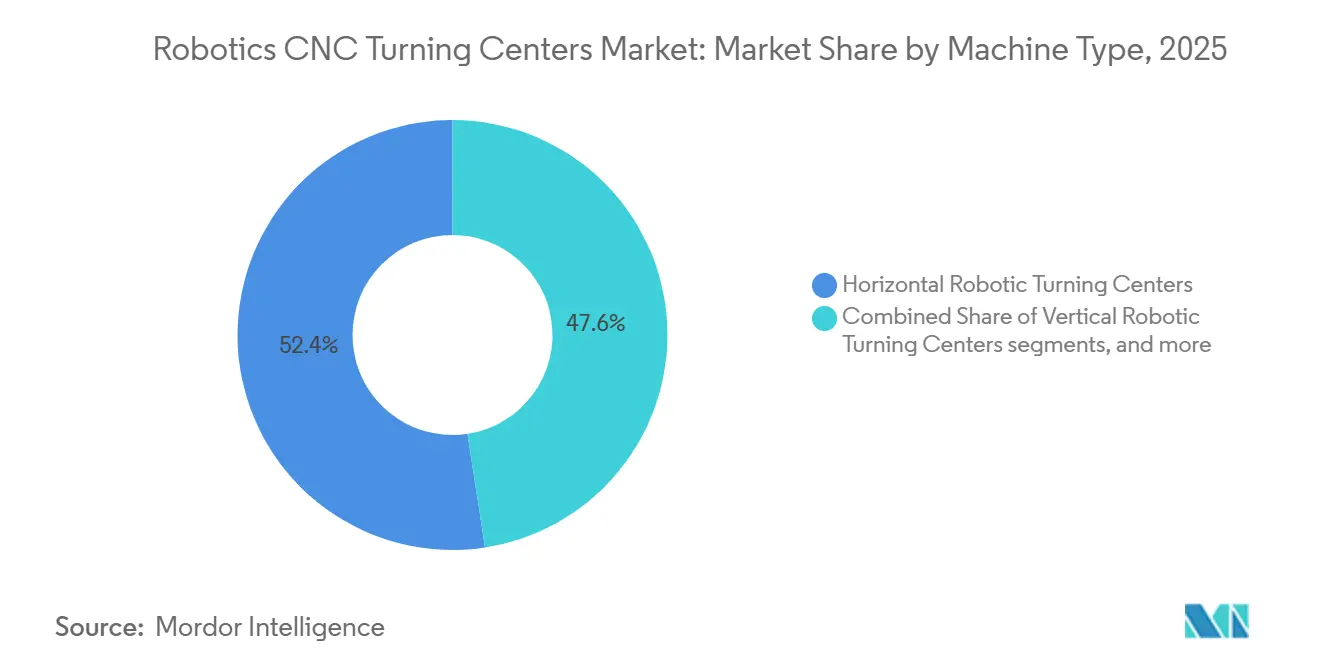

- 機械タイプ別では、水平ロボット旋削センターが2025年のロボティクスCNC旋削センター市場規模の52.41%を占め、マルチタスキングロボット旋削センターは2031年にかけてCAGR 17.1%で拡大すると予測されています。

- ロボットタイプ別では、多関節ロボットが2025年の市場シェアの54.62%を占め、協働ロボットはCAGR 18%で2031年にかけて最も速い成長を記録すると予測されています。

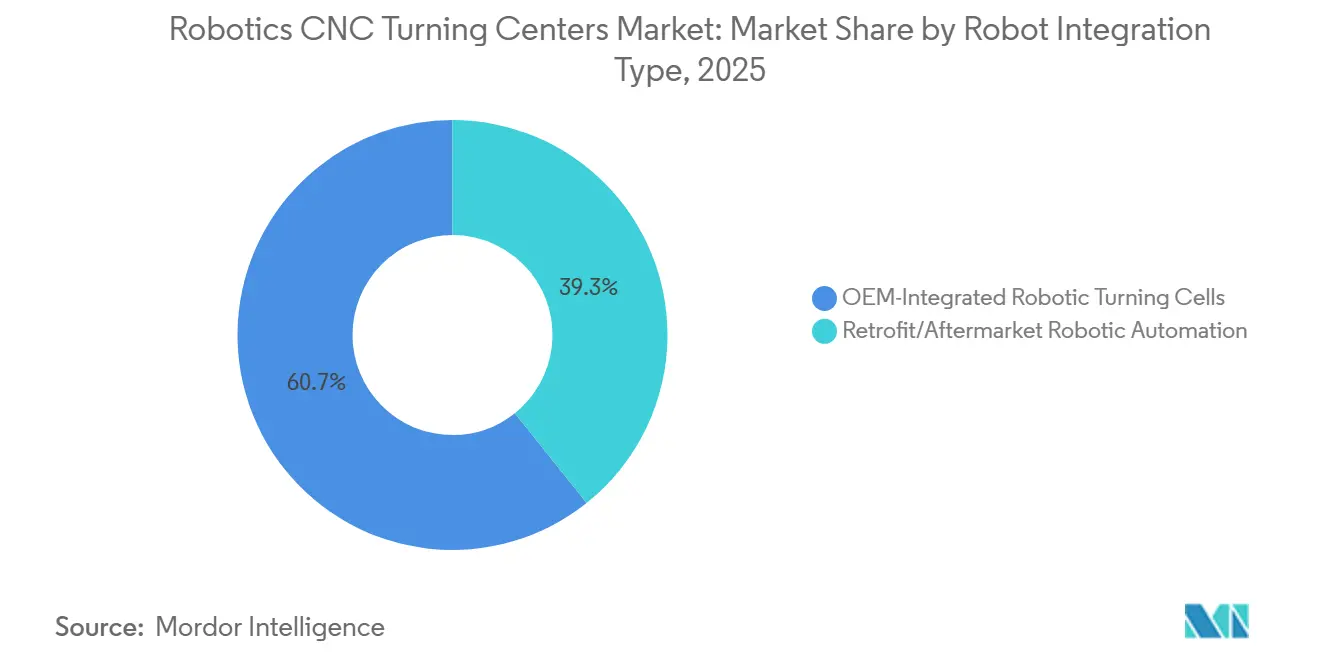

- ロボット統合タイプ別では、OEM統合型ロボット旋削セルが2025年に60.72%のシェアでトップとなり、レトロフィット・アフターマーケット型ロボット自動化は2031年にかけてCAGR 14.9%で進展すると見込まれています。

- エンドユーザー産業別では、自動車・商用車が2025年のロボティクスCNC旋削センター市場シェアの34.26%を占め、医療機器・外科用器具は2031年にかけてCAGR 17.6%で成長すると予測されています。

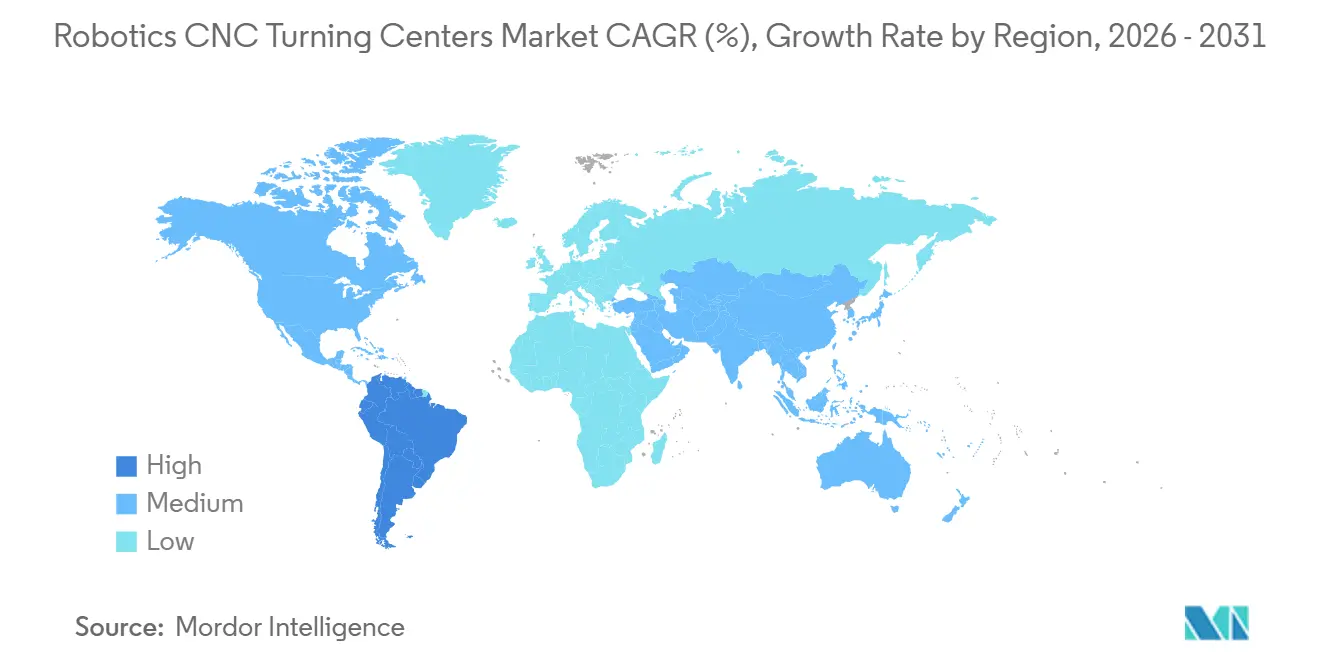

- 地域別では、アジア太平洋地域が2025年のロボティクスCNC旋削センター市場シェアの45.21%を占め、2031年にかけてCAGR 14.9%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のロボティクスCNC旋削センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人件費の上昇と熟練オペレーター不足によるロボットテンディング導入の加速 | +2.8% | 世界全体、特に北米、欧州、日本、韓国で顕著 | 短期(2年以内) |

| ライツアウトおよび無人シフト製造の拡大 | +2.1% | 世界全体、日本、ドイツ、米国で最も進展 | 中期(2〜4年) |

| 精密部品の複雑化の増大によるロボットCNC旋削セルの導入促進 | +1.8% | 世界全体、ドイツ、日本、米国、アジア太平洋主要市場に集中 | 中期(2〜4年) |

| 次世代航空宇宙生産プロラムの増産 | +1.4% | 主に北米と欧州、アジア太平洋地域も拡大中 | 短期(2年以内) |

| 協働ロボットのコスト低下とアクセシビリティの向上 | +1.2% | 世界全体、ドイツ、日本、米国、中国を含む中小企業密集型経済圏で高い影響 | 短期(2年以内) |

| 政府主導のリショアリングおよび産業近代化インセンティブ | +0.9% | 北米、欧州、日本、インド、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人件費の上昇と熟練オペレーター不足によるロボットテンディング導入の加速

製造業における人件費の上昇圧力は、ロボティクスCNC旋削センター市場を支える最も明確な要因の一つとなっています。米国労働統計局のデータによると、2025年における製造業の単位労働コストは、対象となる20の3桁NAICS製造業すべてで上昇し、平均上昇率は4.5%でした。[1]米国労働統計局、「産業別生産性とコスト:製造業および鉱業 – 2025年」、BLSニュースリリース、bls.gov CNC旋削環境では、生産スケジュールが逼迫した際に熟練した段取り、ローディング、テンディング作業を拡張することが依然として困難であるため、このコストトレンドは重要な意味を持ちます。ロボティクスCNC旋削センター市場は、自動化が労働力を監視、プログラミング、プロセス制御へとシフトさせることで、残存する手作業の役割がより専門化され、人材確保が困難になるにつれて勢いを増しています。国際ロボット連盟は、労働力不足の緩和を2025年の世界的なロボティクスの主要トレンドの一つとして挙げており、ロボットテンディングが任意のアップグレードではなく標準的な生産能力対応策になりつつあるという見方を支持しています。.[2]国際ロボット連盟、「ワールドロボティクス2025 – 産業用ロボット:工場におけるグローバルロボット需要が10年で2倍に」、IFRプレスリリース、ifr.org

ライツアウトおよび無人シフト製造の拡大

ロボティクスCNC旋削センター市場は、旋削セルにおけるライツアウト生産の広範な普及によっても牽引されています。かつては大規模な航空宇宙・自動車工場に限られていた自動化は、第2シフト、週末、休日期間中も機械を稼働させ続けることを目指す中規模のジョブショップへと拡大しています。米国国立標準技術研究所(NIST)は2025年に、運用技術(OT)研究のための改良型ロボットワークセルに関する研究を発表し、無人ディスクリート製造が狭い工場レベルの実験にとどまらず、積極的な研究・標準化作業の段階に移行したことを示しました。[3]米国国立標準技術研究所(NIST)、「運用技術(OT)研究のための改良型ロボットワークセル」、NIST、nist.gov 実際の課題は、無人旋削が可能かどうかではなく、治具、グリッパー、および繰り返し可能なワーク保持が手動リセットなしに安定したバッチ切り替えをサポートできるかどうかです。ロボティクスCNC旋削センター市場において、この問題を解決した工場はより多くの機械稼働時間に資本を分散できますが、解決できていない工場は自動化のコストを負担しながらも完全な稼働率向上の恩恵を得られないままとなります。

精密部品の複雑化の増大によるロボットCNC旋削セルの導入促進

ロボティクスCNC旋削センター市場は、より厳しい公差とより複雑な形状を持つ部品への需要増加から恩恵を受けています。航空宇宙および医療生産では、AS9100DやISO 13485などの品質システムが文書化されたプロセス管理を要求し、多くの重要な特徴は非常に厳しい寸法範囲内で機能します。ロボットローディングは、特に薄いシャフトや変形や不安定なクランプに敏感な部品において、部品の配置、ハンドリング力、サイクルの一貫性を手動テンディングよりも繰り返し再現しやすいため有効です。これが、ロボティクスCNC旋削センター市場において、単一の制御されたセットアップ内で旋削、フライス加工、インデックス加工を実行できるマルチタスキングセルへの需要が高まっている理由です。

次世代航空宇宙生産プログラムの増産

航空宇宙の生産量増加は、ロボティクスCNC旋削センター市場に直接的な数量面での追い風をもたらしています。ロッキード・マーティンは2025年にF-35の納入機数が191機と過去最高を記録したと報告しており、2025年9月にはロット18および19の契約が締結され、最大296機、総額240億米ドルが対象となりました。エアバスは2027年末までにA320ファミリーの月産70〜75機体制に向けて進捗していると述べており、サプライチェーン全体にわたる精密加工部品への持続的な需要を示しています。ボーイングも737 MAXの長期目標として月産63機を掲げており、サプライヤーおよびシーケンシングの制約が解消される中で現在の生産は月産47機で安定しています。ロボティクスCNC旋削センター市場において、これは重要な意味を持ちます。なぜなら、より多くの航空宇宙サプライヤーが成長プログラムの生産準備を評価する際に、ロボットセル能力をベースライン要件として扱うようになっているからです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合型ロボットセルの高い初期投資コスト | -1.9% | 世界全体、南米、中東・アフリカ、東南アジアを含む中小企業密集型市場で最も制約が大きい | 短期(2年以内) |

| ロボット・CNCコントローラーインターフェースの標準化の欠如 | -1.5% | 世界全体 | 中期(2〜4年) |

| ネットワーク接続されたロボット・CNCシステムのサイバーセキュリティリスク | -1.1% | 世界全体、相互接続された施設および防衛隣接製造で最も深刻 | 中期(2〜4年) |

| 安全認証および規制コンプライアンスの複雑性 | -0.8% | 世界全体、EUおよび北米で特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合型ロボットセルの高い初期投資コスト

高い初期投資は、ロボティクスCNC旋削センター市場における広範な普及に対する最も明確な制約として残っています。完全なロボットセルには旋削センター、ロボット、エンドオブアームツーリング、安全システム、ソフトウェア、および設置作業が含まれるため、投資の妥当性は高い機械稼働率と安定した受注フローに依存します。小規模な受託製造業者は、立ち上げに予想以上の時間がかかったり、部品ファミリーが予想より早く変化したりすると回収期間が延びるため、しばしば躊躇します。これは、専用自動化が不均一な量のバッチにわたって正当化されなければならない混合生産環境ではさらに困難になります。リースやサービスベースの自動化などの新しいファイナンシングモデルは時間をかけて改善される可能性がありますが、世界の旋削ベースの大部分を占める小規模企業へのリーチは依然として限られています。

ロボット・CNCコントローラーインターフェースの標準化の欠如

ロボティクスCNC旋削センター市場は、ロボットとCNCプラットフォーム間のインターフェースの断片化による構造的な抵抗にも直面しています。ISO 21919は自動化された機械テンディングをサポートするために策定され、umati(ユニバーサル機械技術インターフェース)イニシアチブはセマンティックデータ交換の共通経路としてOPC UA for Machine Toolsを推進してきました。そのような進展があっても、システムインテグレーターはOPC UA、MTConnect、および独自のコントローラー環境にまたがって作業しているため、新しいロボットと機械のペアリングごとにカスタムエンジニアリングが必要になることが多いです。この制約は、必要なエンジニアリング作業が古くても依然として使用可能な旋削センターの自動化の経済的実行可能性を低下させる可能性があるレトロフィット用途において特に重要です。より広範な標準化が達成されるまで、ロボティクスCNC旋削センター市場は、設置済みベースが示す可能性のある水準よりも遅いレトロフィット転換を記録すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:マルチタスキング構成が旋削セルの経済性を再定義

水平ロボット旋削センターは2025年の世界市場の52.41%を占め、ロボティクスCNC旋削センター市場において最大の機械フォーマットとなっています。そのリードは実用的な優位性に由来しています。水平レイアウトは、安定した無人サイクルをサポートするバーフィーダー、ロボットローダー、自動工具交換、およびモジュール式保管システムとの相性が良いです。垂直旋削センターは、ロボットローディング中の着座、チャッキングの一貫性、および治具の安定性に重力が役立つ大径・重量部品の加工に引き続き対応しています。マルチタスキングロボット旋削センターは2026年から2031年にかけてCAGR 17.1%で成長すると予測されており、ロボティクスCNC旋削センター市場において最も成長の速い機械タイプとなっています。

この成長は、工場が自動化から価値を測る方法の広範な変化を反映しています。購買担当者は現在、マルチタスキングロボットセルを複数の機械、より多くのオペレーター、余分な床面積、および工程間で部品を移動させることで生じる仕掛品在庫の合計コストと比較しています。航空宇宙および医療生産では、部品が単一の制御されたセル内に留まる場合に形状関係を保護しやすいため、この比較はしばしばシングルセットアップ加工を支持します。DMG MORIが2025年9月に発表したNTX第3世代は、機械メーカーが最初から動化互換性を組み込んだミルターンプラットフォームを設計していることを示しました。この製品の方向性は、立ち上げ作業を削減し、かつて複雑な多機能セルに伴っていたペナルティを軽減することで、ロボティクスCNC旋削センター市場を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ロボットタイプ別:協働ロボットがハイミックスジョブショップの自動化を解放

多関節ロボットは2025年のロボティクスCNC旋削センター市場の54.62%を占め、ロボットフォーマットの中でトップの座を維持しました。その地位は、リーチ、ペイロード、サイクル速度、および単一セルから複数のスピンドルまたはプロセスポイントにサービスを提供する能力における明確な運用上の強みを反映しています。また、バリ取り、マーキング、またはゲージングを同じ作業エンベロープ内に追加できる高量生産環境にも適しています。ガントリーおよびデカルトロボットは、重量ペイロード作業のための構造的剛性と直線的な動作を提供するため、大型部品旋削において依然として価値を持っています。

協働ロボットは2026年から2031年にかけてCAGR 18%で成長すると予測されており、ロボティクスCNC旋削センター市場において最も成長の速いセグメントとなっています。国際ロボット連盟は、2024年の協働ロボットの設置台数が12%増加して6万4,500台となり、世界の産業用ロボット設置台数に占めるシェアが12%に達し、2020年から2倍以上になったと報告しました。この増加は、短いロットとより頻繁な段取り替えにより、シンプルなプログラミングとコンパクトな展開がピーク速度よりも価値を持つハイミックスジョブショップで最も重要です。ISO 10218-2:2025も、適切にリスク評価された構成の下での協働セットアップのより広範な使用を支援しており、初めて自動化を導入する購買担当者がより低い統合障壁でロボティクスCNC旋削センター市場にアプローチするのに役立っています。

ロボット統合タイプ別:設置済みベースの拡大に伴いレトロフィット市場が加速

OEM統合型ロボット旋削セルは2025年の市場の60.72%を占め、ロボティクスCNC旋削センター市場において最大の統合経路となりました。購買担当者がこれらのパッケージを好む理由は、機械メーカーが統合ロジックを所有し、システムレベルの責任を負い、通常はセル全体に対して単一の保証経路を提供するためです。これにより、迅速な展開と限られた社内エンジニアリング関与を望む工場のプロジェクトリスクが軽減されます。DMG MORIが2026年1月に発表したRobo2Go第3世代は、プラグアンドワーク設計とワーク保管容量の50%増加により、この方向性に沿っています。

レトロフィット・アフターマーケット型ロボット自動化は2031年にかけてCAGR 14.9%で成長すると予測されており、設置済みベースがロボティクスCNC旋削センター市場において依然として大きな機会であるとを示しています。2015年から2022年の投資サイクル中に購入された多くの旋削機械は依然として有用な機械的寿命を持っていますが、オペレーターがシフトあたりの生産量を増やしたい場合は自動ローディングが必要です。機械プラットフォームが健全で需要が安定している場合、これは強力なビジネスケースを生み出します。課題は、インターフェースのカスタマイズが依然としてレトロフィットコストを増加させることであり、これがロボティクスCNC旋削センター市場がレトロフィット量をより迅速に拡大する前に、より広範なコントローラー標準化に大きく依存している理由です。より多くのOEMが共通の通信フレームワークに準拠するにつれて、レトロフィットの経済性は改善し、到達可能なベースは拡大するはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:医療機器が成長率で自動車を上回る

自動車・商用車は2025年のロボティクスCNC旋削センター市場の34.26%を占め、エンドユーザーの中でセグメントのリードを維持しました。このリードは、シャフト、ハウジング、サスペンション部品、およびその他の繰り返し可能な旋削部品の自動化生産への長年の投資を反映しています。電気自動車への移行はこの需要基盤を弱めていません。なぜなら、EVプログラムも依然として一貫した品質を持つ精密旋削ハウジング、継手、および回転部品を必要とするからです。国際ロボット連盟は、2024年のメキシコにおける産業用ロボット設置台数の63%が自動車セクターに向けられたと指摘しており、地域の自動車製造における自動化の役割の継続的な深化を強調しています。

医療機器・外科用器具は2026年から2031年にかけてCAGR 17.6%で成長すると予測されており、ロボティクスCNC旋削センター市場において最も成長の速いエンドユーザーセグメントとなっています。このセグメントは非常に厳しい公差、完全なトレーサビリティ、およびISO 13485とFDA方式の品質システムの下での安定したプロセス能力に依存しているため、ロボットの一貫性は明確な価値を持ちます。一部の医療製造が北米と欧州にシフトしていることも、セルベース生産を最初から設計した新しい自動化施設の開発を支援しています。航空宇宙・防衛は、長期生産契約と認定要件が制御された繰り返し可能な加工環境を支持するため、引き続き重要です。石油・ガス、エネルギー、電子機器、半導体装置、および一般産業需要も、特に部品損傷リスクとハンドリングの繰り返し可能性が歩留まりに影響する場合に、ロボティクスCNC旋削センター市場に数量を追加しています。

地域分析

アジア太平洋地域は2025年のロボティクスCNC旋削センター市場シェアの45.21%を占め、2031年にかけてCAGR 14.9%で最も成長の速い地域セグメントであり続けると予想されています。この地域は、中国、日本、韓国、インドにたる密集した自動車、電子機器、精密エンジニアリング製造クラスターから恩恵を受けています。中国は2024年の世界の産業用ロボット設置台数を29万5,000台でリードし、単一国として過去最高の年間合計を記録しました。日本は2024年に4万4,500台の産業用ロボットを設置し、ロボット密度でのリードを維持し続けており、ライツアウト生産におけるロボット旋削セルのより広範な使用を支援しています。インドは2024年に9,100台という記録的なロボット設置台数に達し、韓国やインドネシア、ベトナム、タイ、マレーシアなどの東南アジア市場でも電子機器および自動車サブアセンブリ製造における強い需要が続いています。

欧州と北米は、ロボティクスCNC旋削センター市場において技術集約型の地域であり続けており、需要はソフトウェアリッチで柔軟性があり安全認証を受けた旋削セルに集中しています。ドイツは2024年の欧州最大の産業用ロボット市場であり、2万6,982台の設置台数を記録し、工具製造、自動車ティア1サプライヤー、および精密エンジニアリング用途にわたるロボットCNC旋削の採用を支援しています。ドイツの工作機械受注は、国内需要が長期にわたって低迷した後、2025年第4四半期に前年比4%増と最初の四半期回復シグナルを示しました。北米は、より大きな国内精密加工能力を必要とするCHIPS for Americaプログラム、先進製造インセンティブ、および防衛産業拡大政策から引き続き恩恵を受けています。リショアリング・イニシアチブは、2024年にリショアリングおよび外国直接投資を通じて24万4,000件の米国製造業雇用発表を記録し、新たな旋削能力と高い自動化強度の必要性を強化しました。

南米は、自動車のニアショアリング、コモディティ連動型精密加工需要、および産業近代化の取り組みに支えられ、ロボティクスCNC旋削センター市場における新興の機会として残っています。ブラジルは最大の製造基盤として地域需要を牽引しており、自動車組立がロボット旋削セルへの即時需要の多くを生み出しています。中東・アフリカ市場は規模が小さいままですが、サウジアラビアとアラブ首長国連邦の産業戦略が国内精密製造能力への関心を広げています。南アフリカは自動車組立および鉱山機械基盤を通じて支援を追加しており、防衛およびエネルギーへの計画投資が予測期間を通じて地域の採用を押し上げると予想されています。

競合環境

ロボティクスCNC旋削センター市場は中程度に断片化されており、旋削センター設計、自動化対応、制御統合、およびサービスサポートを組み合わせた主要工作機械メーカーが競争をリードしています。この市場の主要参加者はYamazaki Mazak Corporation、DMG MORI Co., Ltd.、Okuma Corporation、DN Solutions Co., Ltd.、およびJTEKT Corporationです。これらの企業は、幅広い旋削センターのポートフォリオ、確立されたグローバル流通ネットワーク、およびロボット対応生産セルへの拡大するサポートを提供しているため、強固な地位を保持しています。Hyundai WIA Corporation、INDEX-Werke GmbH & Co. KG、EMAG GmbH & Co. KG、およびHwacheon Machinery Co., Ltd.も、精密旋削、多軸加工、およびアプリケーション固有の生産システムにわたる目立つ競合他社として残っています。ロボティクスCNC旋削センター市場は、統合時間を短縮し、無人加工の信頼性を向上させ、柔軟な自動化パッケージでハイミックス製造をサポートできるサプライヤーによって形成されています。

競争は、汎用CNC機器、精密加工システム、およびロボット自動化サポートにおいて強固な地位を持つ企業にも及んでいます。Haas Automation, Inc.、Hardinge Inc.、Nakamura-Tomeなどは、ロボット旋削セルをサポートする工作機械、ロボットプラットフォーム、モーションシステム、および工場自動化能力を通じて競争構造に貢献しています。実際には、ロボティクスCNC旋削センター市場の購買担当者は、スピンドル性能と旋削精度だけでなく、ソフトウェアの使いやすさ、ロボットインターフェースの対応状況、セルのフットプリント、およびアフターセールスの対応力も比較することが多いです。これにより、市場は大手グローバルブランドと特定の生産ニーズに対応できる専門的な地域サプライヤーの両方に開かれた状態を維持しています。

最近の企業の動向は、サプライヤーが自動化指向の製品開発を通じてポジションを強化しようとしていることを示し続けています。DMG MORIは2026年1月にRobo2Go第3世代を発表し、ワーク保管容量を最大50%増加させ、より迅速な展開とより長い自律稼働時間に向けた明確な推進を反映しています。同社はまた、2026年1月に自律3シフトロボット稼働との互換性を持つ6面完全加工向けのコンパクト旋削プラットフォームとしてCTX 450 4Aを発表しました。DMG MORIはさらに、2025年9月に航空宇宙、医療機器、EV、および半導体生産環境を対象としたNTX第3世代ミルターンシリーズで自動化対応製品を拡充しました。ロボティクスCNC旋削センター市場全体において、このパターンはサプライヤーがスタンドアロン機械よりも完全なセル対応、統合の簡素化、および信頼性の高い無人生産能力で競争していることを示唆しています。

ロボティクスCNC旋削センター産業リーダー

Yamazaki Mazak Corporation

DMG MORI Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

JTEKT Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:KUKA Roboticsは、IMTS 2026においてOEMおよびインテグレーションパートナーとともに、CNC工作機械向けのスケーラブルな自動化パッケージを実証するロボット機械テンディング、マテリアルハンドリング、およびロボットフライス加工ソリューションを展示すると発表しました。

- 2026年1月:DMG MORIは、プフロンテンオープンハウスにてCTX 450 4Aユニバーサル旋削センターをワールドプレミアとして発表しました。デュアルスピンドル、最大36工具ポジション、6µmの位置決め精度、10.8m²のフットプリント、およびRobo2Go旋削との互換性を含む自動化対応を特徴としています。

- 2026年1月:DMG MORIはRobo2Goシステムの第3世代を発表し、前世代比で最大50%のワーク保管容量の拡大を実現し、ロボットテンディング旋削・フライス加工セルの立ち上げ時間を短縮する再設計された設置レイアウトを採用しました。

世界のロボティクスCNC旋削センター市場レポートの調査範囲

ロボティクスCNC旋削センター市場は、機械タイプ別(水平ロボット旋削センター、その他)、ロボットタイプ別(多関節ロボット、その他)、ロボット統合タイプ別(OEM統合型ロボット旋削セル、その他)、エンドユーザー産業別(石油・ガス・エネルギー、その他)、地域別(北米、南米、その他)に区分されています。市場予測は金額(米ドル)および数量(台)で提供されます。

| 水平ロボット旋削センター |

| 垂直ロボット旋削センター |

| マルチタスキングロボット旋削センター |

| その他 |

| 多関節ロボット |

| 協働ロボット(コボット) |

| ガントリー・デカルトロボット |

| OEM統合型ロボット旋削セル |

| レトロフィット・アフターマーケット型ロボット自動化 |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 一般産業機械 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機械タイプ別 | 水平ロボット旋削センター | |

| 垂直ロボット旋削センター | ||

| マルチタスキングロボット旋削センター | ||

| その他 | ||

| ロボットタイプ別 | 多関節ロボット | |

| 協働ロボット(コボット) | ||

| ガントリー・デカルトロボット | ||

| ロボット統合タイプ別 | OEM統合型ロボット旋削セル | |

| レトロフィット・アフターマーケット型ロボット自動化 | ||

| エンドユーザー産業別 | 自動車・商用車 | |

| 航空宇宙・防衛 | ||

| 医療機器・外科用器具 | ||

| 石油・ガス・エネルギー | ||

| 電気・電子・半導体装置 | ||

| 一般産業機械 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のロボティクスCNC旋削センターの予測市場規模は?

ロボティクスCNC旋削センター市場は、2026年の25億米ドルから2031年には43億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.4%で成長します。

ロボットCNC旋削センターの世界需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に45.21%のシェアでリードし、中国、日本、韓国における高いロボット設置台数、およびインドでの採用増加に支えられ、CAGR 14.9%で最も速い成長率を記録しています。

ロボット旋削セルで最も速く成長している機械タイプはどれですか?

マルチタスキングロボット旋削センターが最も成長の速い機械タイプであり、2031年にかけてCAGR 17.1%が予測されています。

なぜ製造業者は今、ロボット旋削セルの導入を加速させているのですか?

人件費の上昇、熟練オペレーターの確保困難、ライツアウト生産への需要、およびより厳しい精度要件が、より多くの工場をロボットテンディングへと向かわせています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医療機器・外科用器具が最も速い成長を記録すると予想されており、2026年から2031年にかけてCAGR 17.6%が見込まれています。

中小規模工場における広範な採用の主な障壁は何ですか?

最大の障壁は、完全なロボットセルの高い初期コストであり、特に稼働率水準や製品量が回収期間を短縮するほど安定していない場合に顕著です。

最終更新日: