リジッドフレックスPCB市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

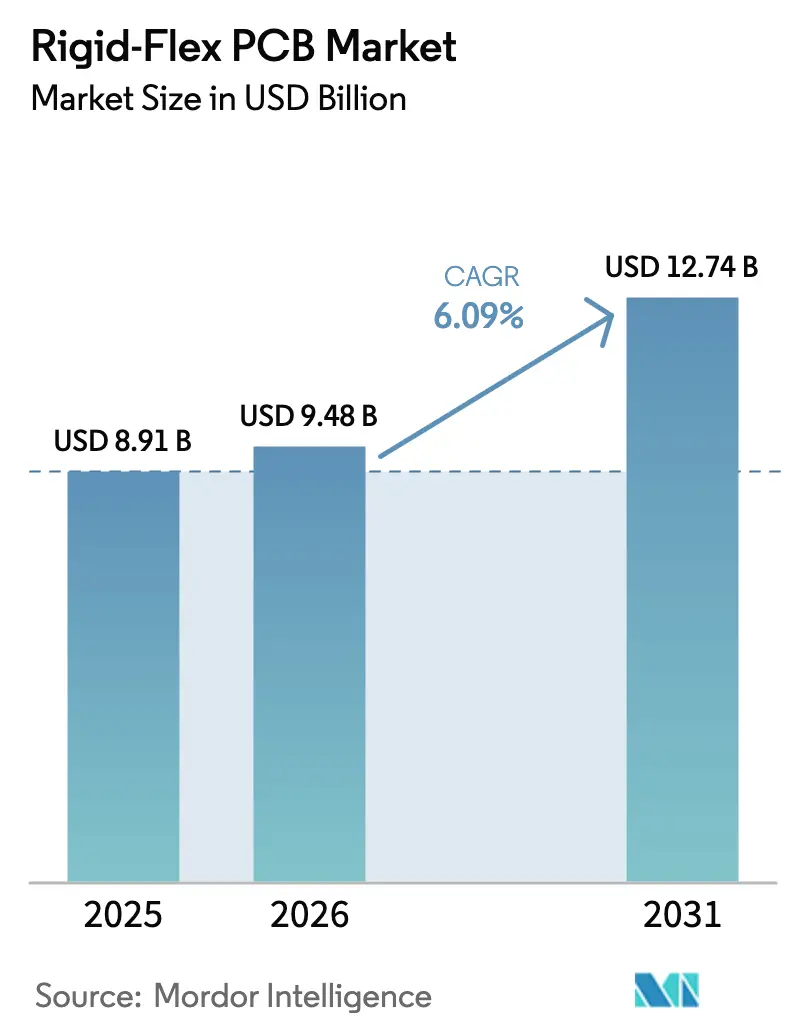

| 市場規模 (2026) | 9.48 十億米ドル |

| 市場規模 (2031) | 12.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリジッドフレックスプリント基板市場分析

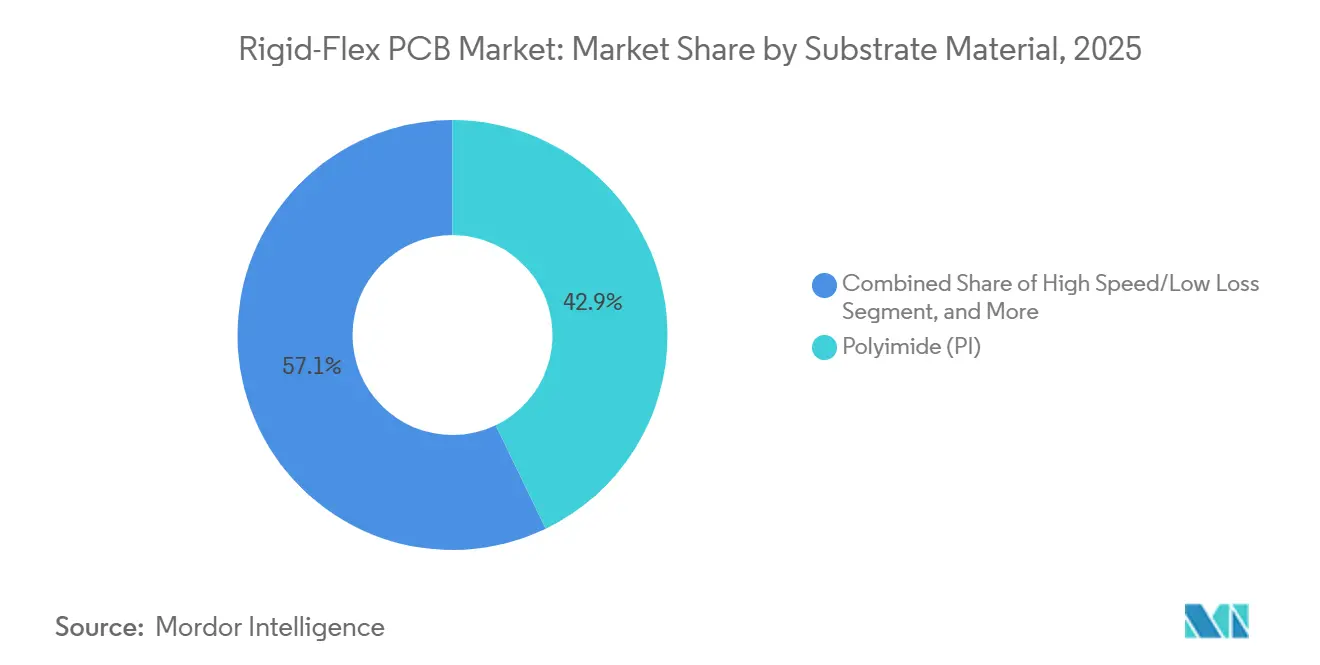

リジッドフレックスプリント基板市場は2025年に89億1,000万米ドルと評価され、2026年の98億米ドルから2031年には127億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは6.09%です。スマートフォンおよびタブレットブランドが超薄型折りたたみデザインを追求し、自動車メーカーがバッテリー管理回路を統合基板に移行し、5Gインフラ設計者が28GHz以上の低損失信号経路を指定するにつれて、需要は加速しています。ポリイミド基板は熱安定性と極限の曲げ性を兼ね備えているため、2025年の収益の42.87%を占めました。通信および5G用途は、スモールセルネットワークの高密度化により、2031年まで最も高い7.12%の成長率を記録する見込みです。製造業者が検査を自動化し、フィルムサプライヤーとの合弁事業を形成して制約のあるポリイミド供給能力を確保するにつれて、競争圧力は激化しています。

主要レポートのポイント

- 基板材料別では、ポリイミドが2025年のリジッドフレックスプリント基板市場シェアの42.87%をリードし、2031年まで6.53%のCAGRで拡大すると予測されています。

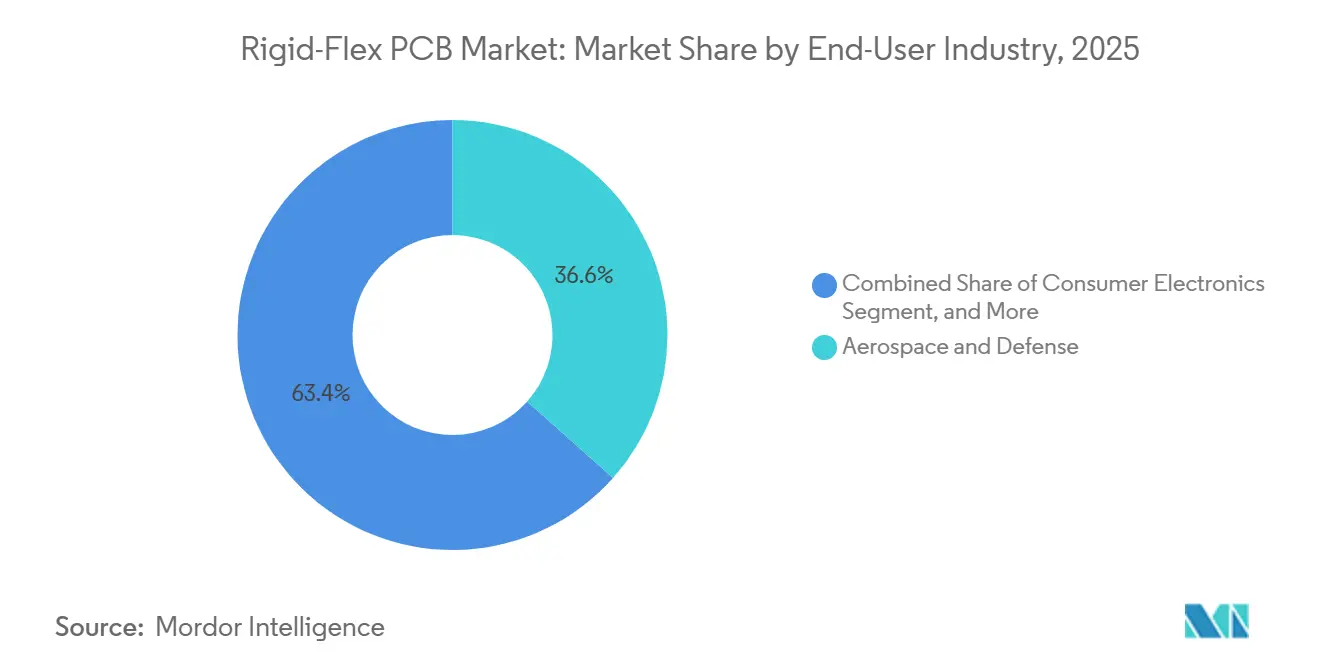

- エンドユーザー産業別では、航空宇宙・防衛が2025年の収益の36.58%を占め、通信および5Gが2031年まで最高の7.12%のCAGRで前進しています。

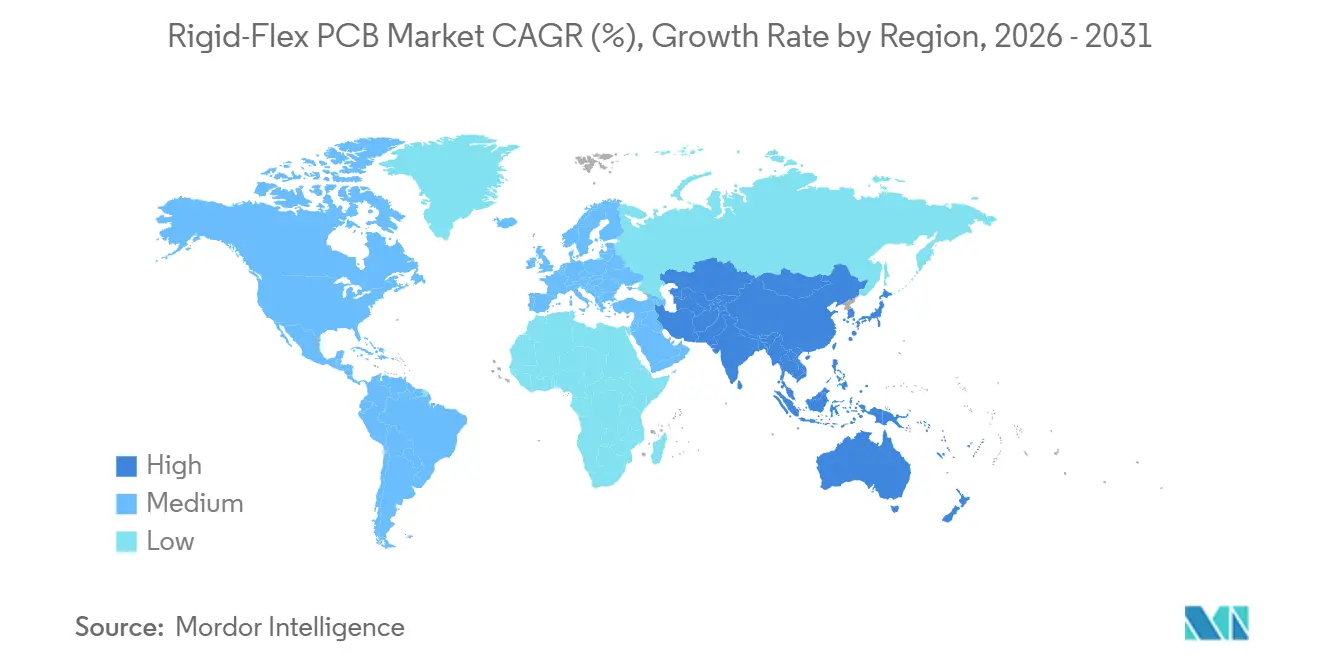

- 地域別では、アジア太平洋が2025年の世界収益の83.73%を占め、2031年まで7.24%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリジッドフレックスPCB市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超薄型折りたたみコンシューマーデバイスへの需要急増 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 自動車の急速な電動化とEVバッテリー管理システム | +1.5% | グローバル、中国・欧州・北米で最も強い | 長期(4年以上) |

| 低損失インターコネクトを必要とする5Gおよび高速データセンターへの移行 | +1.8% | グローバル、アジア太平洋・北米・欧州が主導 | 中期(2~4年) |

| レジリエンス向上のための米国およびEUにおけるPCBサプライチェーンの地域化 | +0.7% | 北米および欧州、メキシコおよび東欧への波及 | 長期(4年以上) |

| 先進チップレット・シリコンインターポーザーパッケージングアーキテクチャとの統合 | +0.9% | アジア太平洋がコア、北米へ拡大 | 中期(2~4年) |

| リジッドフレックス設計サイクルを短縮するAI駆動EDAツールの採用 | +0.5% | グローバル、北米・欧州・日本での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超薄型折りたたみコンシューマーデバイスへの需要急増

Samsungは2025年に1,200万台の折りたたみ端末を出荷し、中国ブランドがさらに800万台を追加し、世界の設置台数は3,500万台を超えました。設計には1.5mmの曲げ半径と200,000回以上の折り畳みサイクルに耐える基板が必要であり、破断伸び率40%以上のポリイミドフィルムへの移行を余儀なくされています。Google Pixel FoldとMotorola Razrの2025年発売によりこのフォームファクターが実証され、インピーダンスジャンプなしにフレックスゾーンを通じて高速差動ペアをルーティングするPCBとディスプレイの協調レイアウトが促進されました。レーザードリルマイクロビアと歪み下での延性を保持する圧延焼鈍銅箔は20~30%のプレミアムを要求しますが、デバイスメーカーは製品をスリムに保つためにそのコストを受け入れています。拡張現実機能を巡る勢いは、将来のハンドセット内にさらに多くのフレックス領域を追加する可能性が高く、リジッドフレックスプリント基板市場の堅調なユニット成長を支えています。

自動車の急速な電動化とEVバッテリー管理システム

Teslaはリジッドフレックス基板を4680パックに統合し、インターコネクト長を35%削減して熱経路を改善しました。[1]ウォール・ストリート・ジャーナル、「テスラ4680バッテリー統合」、wsj.com General Motorsは、組み立て工程とコネクター故障を削減するため、2027年までにすべてのUltiumバッテリーにリジッドフレックス監視を実装することを約束しています。BYDのブレードバッテリーは、リジッドフレックスレイアウトを採用した後、15%の軽量化を達成しました。バッテリーファームウェアの無線更新は、フレックススタックに組み込まれたCAN-FDまたはイーサネット回線を通じて行われるようになりました。世界のEV生産が2028年までに2,000万台を目標とする中、自動車産業は航空宇宙産業に次いでリジッドフレックスプリント基板市場の第2位のセグメントになる態勢が整っています。

5Gおよび高速データセンターへの移行

マッシブMIMOラジオは、ベースバンドからアンテナアレイへのRFトレースをリジッドフレックス基板上でルーティングし、ケーブルハーネスと比較してリンクバジェットを0.3dB改善します。[2]IEEE、「マッシブMIMO基地局PCB要件」、ieee.org EricssonとNokiaはいずれも2025年に発売したミッドバンドユニットの設計を標準化しました。ハイパースケールクラウドは、800ギガビットイーサネットチャネルをサポートするために誘電率3.0未満の液晶ポリマー層を採用しています。LCPのコストはポリイミドの約2倍ですが、プレミアムスイッチはその支出を正当化します。エッジコンピューティングノードとスモールセルラジオが数百万枚の追加基板への需要を拡大し、2030年までに12億米ドルの機会を代表しています。

米国およびEUにおけるPCBサプライチェーンの地域化

米国のCHIPSおよび科学法は先進基板に向けて30億米ドルを誘導し、TTMが2027年に開設するノースカロライナ州のリジッドフレックスラインに1億5,000万米ドルを割り当てることを促しました。欧州の430億ユーロのチップス法により、ATandSはオーストリアに20層自動車用基板向けの3億ユーロ(3億3,000万米ドル)の工場を着工することができました。西側の生産能力はアジアのほんの一部に留まりますが、防衛主要企業と自動車OEMは今やユニットコストよりも追跡可能な国内供給を重視しています。労働コストの逆風は続いていますが、インセンティブと輸出管理コンプライアンスにより、リジッドフレックスプリント基板市場の生産がエンドユーザーに近い場所へ徐々に移行することが強化されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリイミドフィルムおよび銅箔価格の変動 | -0.8% | グローバル、アジア太平洋および欧州で最も深刻 | 短期(2年以内) |

| 超薄型多層リジッドフレックス製造における歩留まりの課題 | -1.1% | グローバル、特に中小規模の製造業者に影響 | 中期(2~4年) |

| LCP基板なしでの28GHz以上での信号完全性の損失 | -0.4% | 北米、欧州、アジア太平洋の先進セグメント | 中期(2~4年) |

| 厳格な使用済み製品リサイクルおよびRoHS・REACH準拠コスト | -0.6% | 欧州、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリイミドフィルムおよび銅箔価格の変動

ポリイミドフィルム価格は、操業停止により生産能力が15,000トン削減された後、2024年半ばから2025年初頭にかけて18%上昇しました。スポット銅箔相場はEVバッテリー需要が供給を逼迫させたため、1kgあたり12米ドルから16米ドルに急騰しました。60日契約で操業する製造業者は、値付け直し前に利益率が200~300ベーシスポイント圧縮されました。中堅アジアサプライヤーは2025年後半に赤字を報告するケースさえありました。垂直統合が急増し、複数の製造業者がフィルムメーカーの株式を取得して割り当てを確保しました。新たな生産能力が原材料フローを安定させるまで、価格変動はリジッドフレックスPCB市場の近期的な足かせとなっています。

超薄型多層製造における歩留まりの課題

厚さ0.3mm未満の基板の初回歩留まりは、剥離、ビアバレルクラック、インピーダンスドリフトがスクラップを引き起こすため、依然として70%を下回っています。逐次積層は±25µmの位置合わせを要求し、レーザー位置合わせと空調管理室への投資を強いています。各自動光学検査モジュールはラインの設備投資に500万~800万米ドルを追加し、中小企業にとってのハードルとなっています。AI制御アルゴリズムが積層温度をリアルタイムで調整し、歩留まりを8~12パーセントポイント向上させ、サイトあたり年間最大300万米ドルのスクラップを削減しています。[3]Cadence Design Systems、「AI駆動欠陥検出」、cadence.com それでも、新規参入者がプロセスを安定させるには18~24ヶ月を要し、市場における近期的な生産能力追加を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:ポリイミドが性能重視用途で引き続き優位

ポリイミドは2025年のリジッドフレックスPCB市場シェアの42.87%を占め、300°C以上のガラス転移点と200,000回以上のフレックスサイクルへの耐久性により、2031年まで6.53%のCAGRで拡大すると予測されています。変性エポキシや液晶ポリマーなどの高速・低損失樹脂は、28GHz以上で動作する5Gラジオと800ギガビットスイッチに牽引され、約22%で続いています。

ガラスエポキシFR-4はコスト重視の産業用制御機器において収益の約18%を維持し、BTまたはABFパッケージング樹脂はチップレット基板に関連して12%を占めました。セラミックおよびメタルコア複合材はレーダーおよびLEDモジュール向けに6%のニッチを埋めました。総基板厚さ0.2mm未満を指定するデバイスメーカーはますますポリイミドをデフォルトとし、リジッドフレックスPCB市場の絶対量を押し上げています。パナソニックMEGTRON 8やRogers RO3000などの新製品はすでに誘電率3.2未満を提供しており、曲げ半径を犠牲にすることなくGHz信号のヘッドルームを設計者に与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙が依然としてリード、通信が急速に台頭

航空宇宙・防衛は2025年の収益の36.58%を占め、厳格なIPC-6013クラス3要件と長いプラットフォームライフサイクルを反映しています。通信および5Gは、オペレーターが数百万のスモールセルとオープンRANラジオを展開するにつれて、2031年まで7.12%のCAGRで最も急速に成長しています。

コンシューマーエレクトロニクスは折りたたみ式スマートフォンとウェアラブルに関連して売上の約20%を提供し、コンピューティングおよびデータセンターは800ギガビットイーサネットアップグレードの中で15%を貢献しました。自動車およびEVは約12%を占め、バッテリー基板と先進運転支援システムで加速しています。ヘルスケアは8%を獲得しましたが長期的な規制サイクルに直面しており、産業・エネルギーセグメントは9%でギャップを縮めました。多様化は単一の垂直市場における景気循環的な変動を緩和し、リジッドフレックスPCB市場全体を安定した上昇軌道に保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に収益の83.73%を生み出し、台湾・中国・日本の深いパッケージングエコシステムに支えられ、2031年まで7.24%のCAGRで成長すると予測されています。台湾のリーダーであるUnimicron、Zhen Ding Technology、Flexiumはスマートフォンとクラウドサーバー向けに70億米ドル以上のリジッドフレックス基板を出荷しました。中国企業のShennan CircuitsとDongshan Precisionは、国内EVと5G展開に供給するため2025年に生産能力を18%増加させました。日本のNippon MektronとIbidenは、AS9100とIATF 16949のトレーサビリティを要求する航空宇宙・自動車バイヤーに対して優先サプライヤーの地位を維持しました。

韓国のSamsung Electro-Mechanicsは2025年に2,000億ウォン(1億5,000万米ドル)を充当し、2027年までに折りたたみ式ディスプレイ基板を25%増強する計画です。ベトナムとタイは中程度の複雑さの基板向けの低コストハブとして台頭し、台湾からの投資を引き付けています。

北米は収益の約10%を占め、トラステッドファウンドリーフレームワークの下で国内生産を必要とする航空宇宙・防衛・医療プログラムに牽引されています。TTM TechnologiesとMolexはITAR登録工場を運営していますが、地域全体の生産量は依然として生産能力に制約があります。欧州は収益の約6%を占めています。ATandSとSchweizer Electronicはチップス法の恩恵を受けていますが、高い労働コストと厳格な環境規制により、主流のコンシューマーエレクトロニクスでは価格競争力を失っています。その他の地域(主にラテンアメリカ、中東・アフリカ)は1%未満を占め、製造よりも組み立てに注力しています。

競合環境

グローバル収益は適度に集中しており、上位10社がかなりの収益シェアを占め、リジッドフレックスPCB市場において持続的な価格競争を促進する200社以上のニッチサプライヤーの余地を残しています。Nippon Mektronは2024年に国内ポリイミドメーカーの30%の株式を取得し、原材料を確保して交渉力を高めました。リーダー企業は現在、75µm未満のレーザーマイクロビア、20層以上の逐次積層、歩留まりを8~12ポイント向上させるAIベースの欠陥検出を実行するプロセスの深さで差別化しています。

ホワイトスペースの見通しには、クラウドデータセンター向けの共同パッケージング光学系と電動スクーター向けの超薄型バッテリー基板が含まれ、いずれの分野でも既存企業はまだ支配的な地位を確立していません。中小企業は医療インプラントと防衛プロトタイプ向けの収益性の高いクイックターンおよび少量ニッチを占め、スピードとコンプライアンスをプレミアム価格と交換しています。中国の挑戦者は、台湾の同業他社が長年保持してきたコスト優位性を侵食するために高自動化ラインを拡大しています。2025年に出願された1,200件以上の特許が埋め込みパッシブとハイブリッドリジッドフレックスリジッドスタックをカバーし、持続的なイノベーションの強度を示しています。IPC-6013とISO 9001への準拠は、顧客がREACHおよびドッド・フランク規則の下で完全な材料トレーサビリティを要求するにつれて、参入の最低条件となっています。

リジッドフレックスPCB産業リーダー

Nippon Mektron

Unimicron Technology

Young Poong Group

Samsung Electro-Mechanics

TTM Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Unimicronは150億台湾ドル(4億8,000万米ドル)を桃園の新工場に充当し、2027年までにリジッドフレックス生産能力を30%増加させ、折りたたみ端末とチップレット基板を対象とします。

- 2025年11月:AT&Sは3億ユーロ(3億3,000万米ドル)のレオーベン拡張の第一フェーズを完了し、自動車バッテリー管理向けの20層基板を可能にし、2027年半ばに全生産能力が見込まれます。

- 2025年10月:Samsung Electro-MechanicsとLG Innotekは1,800億ウォン(1億3,500万米ドル)の合弁事業を設立し、次世代折りたたみ式ディスプレイ向けの薄型ヒンジと300,000サイクルのリジッドフレックス基板を開発します。

- 2025年9月:TTM Technologiesはメキシコの製造業者の51%を8,500万米ドルで取得し、12,000m²の自動車・産業用生産能力を追加し、米国のリードタイムを30%短縮しました。

- 2025年8月:Shennan Circuitsは、レーザードリルとAOI設備に8億人民元(1億1,000万米ドル)を投資した後、5G基地局とデータセンタースイッチ向けのLCPベースの製品ラインを発売しました。

グローバルリジッドフレックスPCB市場レポートの範囲

リジッドフレックスプリント基板市場レポートは、基板材料(ガラスエポキシFR-4、高速・低損失、ポリイミドPI、パッケージング樹脂BT/ABF、その他の基板材料)、エンドユーザー産業(コンシューマーエレクトロニクス、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、ヘルスケア・医療、航空宇宙・防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は米ドル建ての金額ベースで提供されます。

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| その他の基板材料 |

| コンシューマーエレクトロニクス |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| コンピューティングおよびデータセンター | ||

| 通信および5G | ||

| 自動車およびEV | ||

| ヘルスケア・医療 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年のリジッドフレックスPCB市場規模と2031年までの成長見通しは?

リジッドフレックスPCB市場規模は2026年に98億米ドルに達し、2031年までに127億4,000万米ドルに達すると予測されており、CAGRは6.09%です。

最近の採用をリードしている基板材料はどれですか?

ポリイミドは2025年の収益の42.87%を占めて優位に立ち、高い耐熱性と曲げ耐久性を強みに6.53%のCAGRで拡大すると予測されています。

2031年まで最も速く成長するエンドユーザー垂直市場はどれですか?

通信および5G用途は、オペレーターがスモールセルネットワークを高密度化しバックホールリンクをアップグレードするにつれて、7.12%のCAGRでリードしています。

自動車OEMがリジッドフレックス基板に切り替える理由は何ですか?

以前はワイヤーハーネスを使用していたバッテリー管理システムは、リジッドフレックス基板上に構築することで軽量化、熱経路の改善、無線更新の容易化という恩恵を受けています。

西側の産業政策はサプライチェーンにどのような影響を与えますか?

米国とEUのインセンティブは、リードタイムを短縮しサプライチェーンのレジリエンスを高める新たな生産能力に資金を提供していますが、アジア太平洋は2031年まで生産の大部分を維持し続けるでしょう。

最終更新日: