5G向けRF・マイクロ波市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

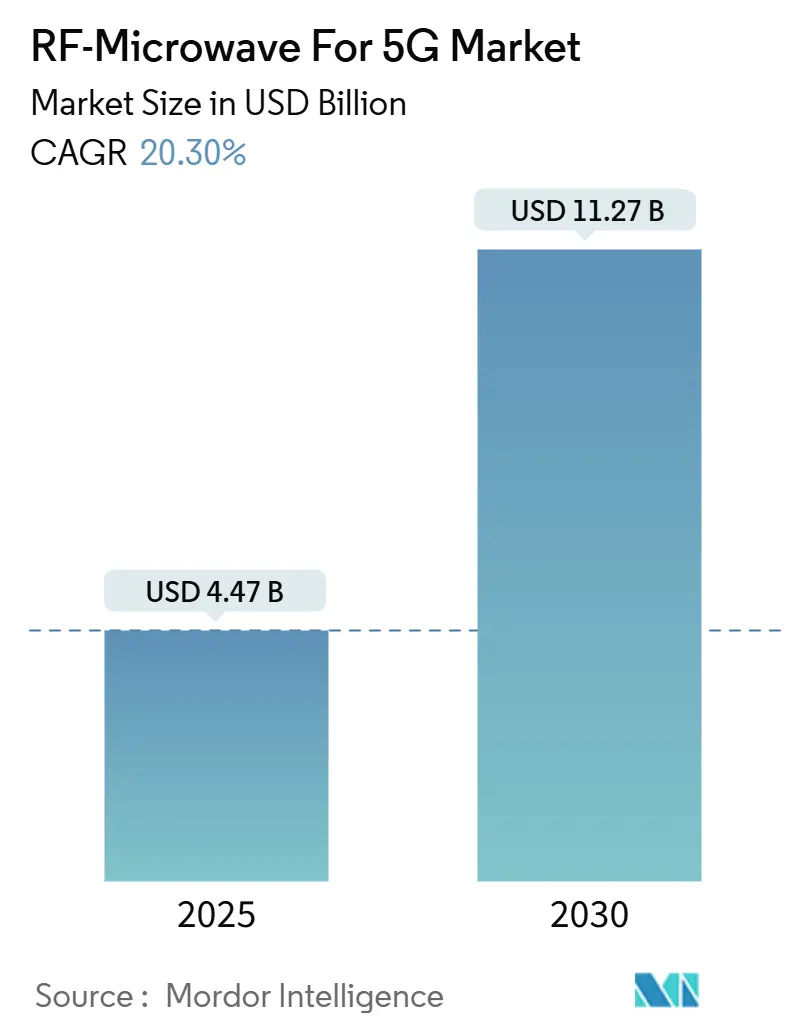

| 市場規模 (2025) | 4.47 十億米ドル |

| 市場規模 (2030) | 11.27 十億米ドル |

| 成長率 (2025 - 2030) | 20.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G向けRF・マイクロ波市場分析

5G向けRF・マイクロ波市場規模は2025年に44億7,000万米ドルに達し、2030年までに112億7,000万米ドルに達すると予測されており、CAGRは20.3%で推移します。この力強い勢いは、4Gから5Gインフラへの移行加速を反映しており、より高い周波数での動作と厳格な電力効率目標が高度なRFフロントエンドへの需要を増幅させています。オペレーターは2024年末までに世界全体で420万の5G基地局を設置しており、2023年の180万から増加し、RFコンポーネント数量において急激かつ乗数的な増加をもたらしています。[1]エリクソン・モビリティ・レポート、「グローバル5Gインフラ展開トレンド」、Ericsson.com、ericsson.com コンポーネントのイノベーションは、従来のヒ化ガリウムデバイスに比べて30~40%の効率向上をもたらす窒化ガリウム(GaN)パワーアンプによって推進されており、マッシブMIMOラジオにおける熱的制約を緩和しています。スマートフォンOEMは同時にミリ波アンテナモジュールを統合しており、RFフロントエンドの要件を従来のインフラを超えて拡大しています。[2]Apple Inc.、「2024会計年度年次報告書」、Apple.com、investor.apple.com 並行して、製造拠点におけるプライベート5Gの普及が新たな収益源を開拓し、5G向けRF・マイクロ波市場をキャリア展開以外にも多様化させています。

主要レポートのポイント

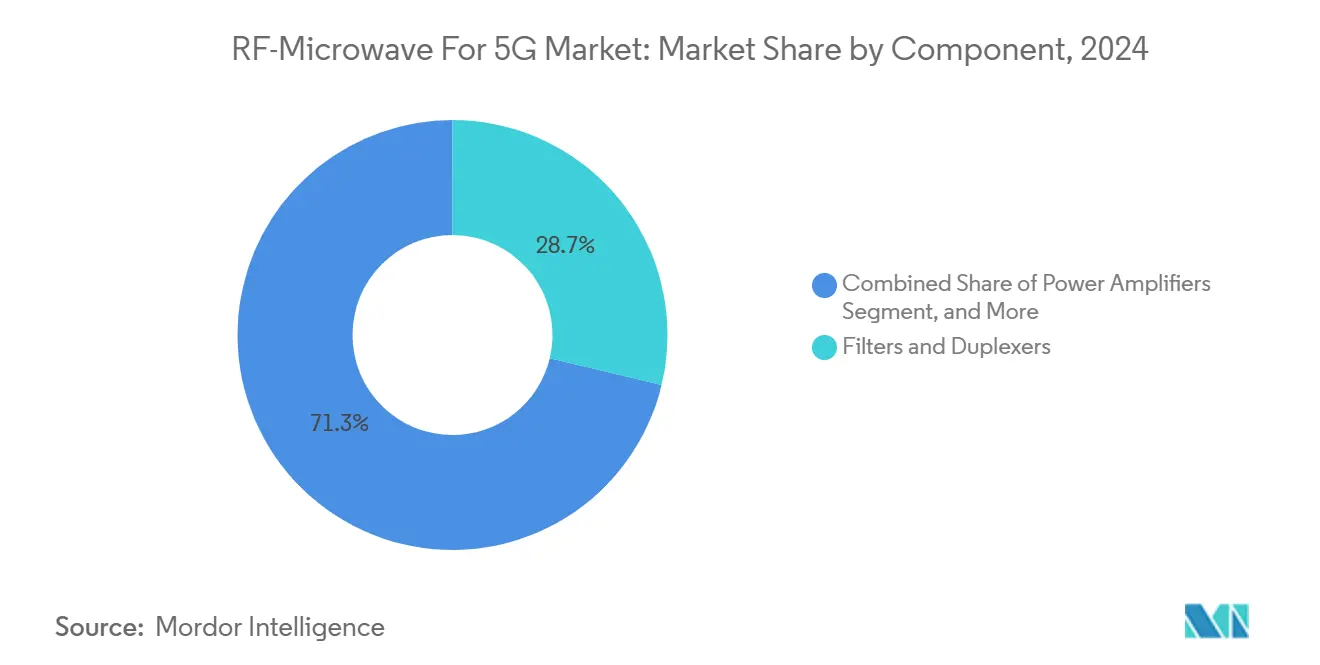

- コンポーネント別では、フィルターおよびデュプレクサーが2024年の5G向けRF・マイクロ波市場シェアの28.73%をリードし、パワーアンプは2030年にかけてCAGR 20.77%で成長すると予測されています。

- 周波数帯域別では、6GHz以下の帯域が2024年の5G向けRF・マイクロ波市場規模の61.73%を占め、40~52GHz帯域は2030年にかけてCAGR 21.44%で推移しています。

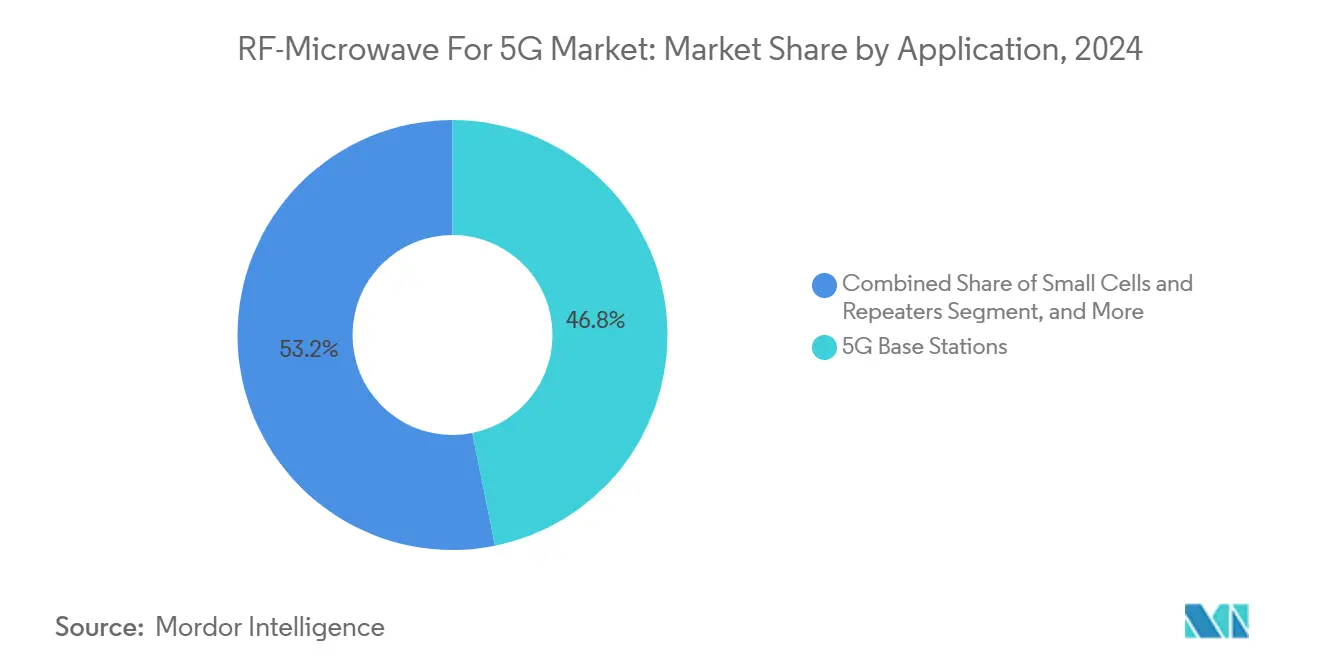

- アプリケーション別では、基地局が2024年の5G向けRF・マイクロ波市場規模において46.83%の収益シェアを保持し、自動車V2X通信は2030年にかけてCAGR 21.19%で拡大する見込みです。

- 材料技術別では、ヒ化ガリウム(GaAs)が2024年の5G向けRF・マイクロ波市場シェアの34.82%をリードし、GaNは2030年にかけてCAGR 20.89%で成長すると予測されています。

- 地域別では、北米が2024年の5G向けRF・マイクロ波市場規模の39.84%を占め、アジア太平洋地域は同期間にCAGR 21.22%で成長しています。

- Broadcom、Qualcomm、Skyworksの3社が2024年の収益の約45%を占め、GaNに注力するWolfspeedなどの新規参入企業がシェアを拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5G向けRF・マイクロ波市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G基地局展開の急激な増加 | +4.2% | APACが展開量をリードするグローバル規模 | 中期(2~4年) |

| ミリ波対応スマートフォンの普及 | +3.8% | 北米およびEUの早期採用、APACの大衆市場 | 短期(2年以内) |

| スモールセルにおけるRFフロントエンドモジュールへの需要増加 | +3.1% | 高密度都市部に集中したグローバルな都市展開 | 中期(2~4年) |

| モジュール型RFユニットを必要とするオープンRANへの移行 | +2.9% | 北米およびEUの規制推進、APACでの選択的採用 | 長期(4年以上) |

| シリコン上GaNパワーアンプの商業化 | +3.5% | 先進ファブが主導するグローバルな技術移行 | 中期(2~4年) |

| 産業用IoTおよびバックホール向けプライベート5G展開 | +2.8% | 製造拠点に集中したグローバルな産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G基地局展開の急激な増加

基地局の密度はRFコンポーネント需要の最大の乗数です。オペレーターは2024年末までに420万の5Gラジオサイトを展開しており、2023年の180万から増加しており、主に中国の国家主導の建設プログラムによるものです。各マッシブMIMOサイトには現在64~256のアンテナ素子が統合されており、4Gの8素子以下と比較して、サイトあたりのRFチャンネル数が10倍以上に増加しています。素子数の増加はサイト数の増加と相まって、フィルター、スイッチ、パワーアンプの出荷量に段階的な増加をもたらしています。北米および欧州のオペレーターもこのテンプレートを踏襲していますが、スペクトルおよびゾーニング規制により、展開はより段階的に進んでいます。

ミリ波対応スマートフォンの普及

AppleのiPhone 15などのプレミアムハンドセットは、専用ミリ波アレイを備えたQualcommのX70モデムを採用しており、マルチギガビット速度に対する消費者需要を実証しています。SamsungのGalaxy S24は、フィルター、デュプレクサー、パワーアンプを3mm以下のスタック高に収めるMurataモジュールを統合し、基板面積を縮小しながら挿入損失を低減しています。[3]Samsung Electronics、「技術革新と市場戦略」、Samsung.com、samsung.com 熱設計マージンは依然として厳しいため、ハンドセットOEMはより高い効率で線形性を維持するGaN-on-Siパワーアンプへの移行を進めています。スマートフォンの大量採用は、ウェーハフローを共有する先進PA技術の学習曲線と規模の経済を加速させ、間接的にインフラ設計を促進しています。

スモールセルにおけるRFフロントエンドモジュールへの需要増加

都市部のオペレーターが屋内カバレッジと街路レベルの容量を追求する中、スモールセルの出荷台数は2024年に210万台に増加しました。コンパクトな筐体におけるスペースと熱の制限により、フィルター、スイッチ、アンプチェーンを組み合わせたシングルパッケージのフロントエンドが必要とされています。ニュートラルホスト展開では、複数のキャリア帯域にわたってリモートで再調整する要件が加わり、プログラマブルRFアーキテクチャを促進しています。5G向けRF・マイクロ波市場は、マルチバンド設計、ソフトウェアキャリブレーション、共存テストが可能なモジュールベンダーに依存しています。

モジュール型RFユニットを必要とするオープンRANへの移行

O-RANアライアンスの仕様は従来の基地局のサイロを解体し、リモートラジオヘッド、分散ユニット、集中コントローラー間のオープンインターフェースを義務付けています。ハードウェアサプライヤーは、多様なベースバンドベンダーと相互運用するラジオユニットを認証する必要があり、RF設計を標準化されたコネクタ付きモジュールへと推進しています。欧州のオペレーターは2025年から新規マクロサイトの最大30%をオープンRANに充てることを約束しており、統合ソリューションとの性能同等性が証明されれば、このトレンドが広がると予想されています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化合物半導体ウェーハの不足 | -2.8% | アジアのファブに集中したグローバルサプライチェーン | 短期(2年以内) |

| ミリ波RF設計・テストの高コストと複雑性 | -2.1% | グローバルな技術採用、コスト重視市場での影響大 | 中期(2~4年) |

| 高密度ラジオユニットにおける熱的制限 | -1.6% | 高温気候で深刻なグローバル展開の課題 | 中期(2~4年) |

| 先進RFコンポーネントに対する輸出規制の障壁 | -1.9% | 米中貿易規制、同盟国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化合物半導体ウェーハの不足

GaAsおよびGaNウェーハのリードタイムは30週間に延長されており、2024年以前の基準の2倍となっています。これは中国が精製ガリウムの約80%を管理しており、EV電力デバイスなどの競合セクターが同じ基板を争っているためです。ファンドリーは150mmのGaNラインを追加していますが、グリーンフィールド工場には18ヶ月が必要であり、需要の急増とウェーハ供給の間に短期的なミスマッチが生じています。

ミリ波RF設計・テストの高コストと複雑性

フルバンドミリ波ベクトルネットワークアナライザーと電波暗室は、1ラボあたりの設備投資を200万米ドル以上に押し上げており、中小規模の参入企業を締め出し、設計サイクルを長期化させています。専門的な電磁気学の人材は希少であり、人件費を引き上げ、商業的な製品の多様性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:パワーアンプがイノベーションをリード

パワーアンプは2024年の5G向けRF・マイクロ波市場規模に7億3,200万米ドルを貢献しており、2030年にかけてCAGR 20.77%で拡大すると予測されています。GaN-on-Siによる効率向上は高密度アンテナアレイにおけるエネルギー運用コストを削減し、プレミアムPA設計へのオペレーターの注目を高めています。フィルターおよびデュプレクサーは最大のコンポーネントクラスとして残り、6GHz以下とミリ波キャリア間のマルチバンドスペクトル共存を処理することで収益の28.73%を支えています。

このセグメントの将来は、複数のPA段階とデジタルプリディストーションをシングルパッケージに統合することにかかっており、このトレンドはすでにSkyworksのシステムインパッケージロードマップに見られます。データスループット目標の上昇が低雑音アンプと高アイソレーションスイッチへの需要を加速させていますが、PA技術は5G向けRF・マイクロ波市場においてマクロセルの信頼性を定義する熱的・線形性バジェットの重要な差別化要因であり続けています。

周波数帯域別:6GHz以下の優位性の中でミリ波セグメントが加速

6GHz以下の帯域は2024年の収益の61.73%を提供し、伝搬損失が管理可能な全国規模の5Gカバレッジを支えています。それにもかかわらず、40~52GHzの帯域は、より小さなベースながら、固定無線アクセスと高度モバイルブロードバンドサービスが光ファイバー級のスループットを求める中、年率21.44%で成長すると予測されています。

RFフロントエンドの複雑性は周波数とともに非線形的に増加し、サプライヤーは経路損失を補うために先進ラミネートPCB、フリップチップパッケージング、GaN eモードデバイスを使用することを余儀なくされています。上位ミリ波の採用は依然として北米に偏っていますが、EUのデジタルデケードの目標とAPACの試験がグローバルな適用可能性を広げ、5G向けRF・マイクロ波市場の超高周波コンポーネントへの移行を強化しています。

アプリケーション別:基地局が数量をけん引し、自動車が有望性を示す

マクロおよびスモールセル基地局は2024年の5G向けRF・マイクロ波市場シェアの46.83%を吸収しており、キャリアの設備投資志向を裏付けています。各サイトには数十のPA、フィルター、トランシーバーが必要であり、インフラはほとんどのサプライヤーにとって数量の基盤となっています。

自動車V2X通信はCAGR 21.19%で最も速い成長軌道を示しており、規制上の義務とOEMの安全アジェンダによって推進されています。車両プラットフォームはAEC-Q104規格に適合した堅牢なRFモジュールを必要とし、半導体企業がインフラ部品の自動車グレードバリアントを展開することを促しています。スマートフォンとタブレットはピーク数量年において依然として重要ですが、新興の産業用および車載用途が長期的な需要を多様化し、5G向けRF・マイクロ波市場の収益構成を広げています。

材料技術別:GaNが従来のGaAsの優位性を崩す

GaAsは成熟したプロセスとコスト効率の高い中帯域性能により、2024年に34.82%の収益シェアを維持しました。しかし、GaNはその優れた絶縁破壊特性と電子移動度パラメーターがミリ波PAおよび高出力ラジオヘッドに適しているため、CAGR 20.89%で成長しています。シリコンゲルマニウムはコスト重視の中程度の周波数アプリケーションで活躍し、CMOSの統合は低ゲインフロントエンドスイッチに恩恵をもたらしており、ゼロサムの競争ではなくアプリケーション最適化された材料の組み合わせを示しています。

製造能力が重要な指標です。WolfspeedのダーラムでのGaN拡張とCHIPS法に支援された欧州のファブは、化合物半導体サプライチェーンの国内化を目指し、地政学的リスクを軽減し、5G向けRF・マイクロ波市場の長期的なコスト曲線を安定させています。

地域分析

北米は2024年に39.84%の収益でリードしており、CHIPS法による奨励策がRFコンポーネント製造を国内に引き込み、Verizonなどのキャリアが都市部クラスターでミリ波を商業化しました。インフラ展開は28GHzおよび39GHzのバックホールリンクを重視しており、屋上筐体における厳しい熱サイクルに対応するGaN PAおよびセラミックベースのフィルターへの需要を高めています。2025年に追加された中帯域3.45~3.98GHzのカバレッジレイヤーは6GHz以下モジュールの出荷を拡大し、5G向けRF・マイクロ波市場全体でバランスの取れた需要を維持しています。

アジア太平洋地域は2030年にかけてCAGR 21.22%を記録すると予測されています。中国だけで320万以上の5Gマクロサイトを運営しており、他に類を見ない規模の経済を生み出しています。中国、韓国、ベトナムにわたるスマートフォンOEMの集積が、RFフロントエンドコンポーネントへの地域的な需要をさらに強固にしています。先進EDAツールおよびウェーハツールに関する輸出規制の摩擦が、地元企業を独自のGaN能力へと向かわせ、グローバルなサプライヤーシェアを再形成しています。

欧州は展開ペースで遅れをとっていますが、デジタルデケードの目標が2030年までにユビキタスな5Gを義務付けることで勢いを増しています。26GHz帯域のスペクトル調和が加盟国間で一貫したRF設計をサポートし、コンポーネントベンダーの設計獲得スケーリングを容易にしています。ドイツ、英国、北欧諸国でのオープンRANの試験がマルチベンダーラジオスタックをテストしており、5G向けRF・マイクロ波市場のサプライヤープールを拡大しています。

競合ランドスケープ

5G向けRF・マイクロ波市場は中程度に集中しており、上位5社が合計約45%のシェアを保持し、集中スコアは6となっています。BroadcomはFBARフィルターのリーダーシップとキャリアとの緊密な関係を活用し、Qualcommはスマートフォンおよびスモールセルプラットフォームのモデムからアンテナまでの統合を活かしています。Skyworksの2024年のSilicon Labsのインフラ部門の買収により、ハンドセット以外への展開が拡大しています。

GaN能力が重要な競争の場となっています。Wolfspeedは基板からパッケージデバイスまで垂直統合し、インフラおよび自動車向けPAの両方を供給しています。QorvoのGaNファンドリーサービスは、ハンドセットRF基板を40%縮小するフロントエンドモジュールのためのSamsungとのコラボレーションを支えています。このような動きは、従来のGaAsの大手企業をワイドバンドギャップの強者へと再配置し、5G向けRF・マイクロ波市場の競争地図を塗り替えています。

参入障壁が高まる中、戦略的アライアンスが増加しています。Broadcomの2024年のFBARポートフォリオは中帯域マッシブMIMOラジオ向けの温度補償共振器を統合し、スタートアップはAI支援RFデザインオートメーションに注力しています。輸出規制リスクにより、米国およびEUのオペレーターは国内または同盟国のサプライヤーを優先し、地域化された調達と現地生産のインセンティブを生み出しています。

5G向けRF・マイクロ波産業リーダー

Broadcom Inc.

Qualcomm Incorporated

Skyworks Solutions, Inc.

Qorvo, Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:業界全体のコンポーネントの動向は、2025年半ばを通じて多数のRFおよびミックスドシグナルのリリースとデモンストレーションを示しており、5Gおよび関連無線技術の成長に沿ったRF・マイクロ波コンポーネント(パワーアンプ、LNA、スイッチなど)における急速なイノベーションを浮き彫りにしています。

- 2025年3月:MWC 2025において、主要な接続性に関する発表が進行中の5Gアドバンストおよび5G・AI統合トレンドを強調し、QualcommがX85 5Gモデムと高性能固定無線アクセス製品を発表しました。

- 2025年1月:OpenPRは、5G展開の拡大と高周波信号増幅およびフィルタリングへの需要増加に伴い、グローバルな5G向けRF・マイクロ波市場が2025年から2031年にかけてCAGR約16.3%で成長し、2031年までに約35億米ドルに達すると予測されると報告しています。

グローバル5G向けRF・マイクロ波市場レポートの範囲

| RFフロントエンドモジュール |

| パワーアンプ |

| 低雑音アンプ |

| フィルターおよびデュプレクサー |

| アンテナおよびアンテナモジュール |

| スイッチ |

| サーキュレーターおよびアイソレーター |

| 6GHz以下(FR1) |

| 24~30GHz(下位ミリ波) |

| 30~40GHz(中位ミリ波) |

| 40~52GHz(上位ミリ波) |

| 5G基地局 |

| スモールセルおよびリピーター |

| 顧客宅内機器(CPE) |

| 5Gスマートフォンおよびタブレット |

| 自動車およびV2X通信 |

| 産業用IoTデバイス |

| ヒ化ガリウム(GaAs) |

| 窒化ガリウム(GaN) |

| シリコンゲルマニウム(SiGe) |

| シリコンCMOS |

| リン化インジウム(InP) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | RFフロントエンドモジュール | ||

| パワーアンプ | |||

| 低雑音アンプ | |||

| フィルターおよびデュプレクサー | |||

| アンテナおよびアンテナモジュール | |||

| スイッチ | |||

| サーキュレーターおよびアイソレーター | |||

| 周波数帯域別 | 6GHz以下(FR1) | ||

| 24~30GHz(下位ミリ波) | |||

| 30~40GHz(中位ミリ波) | |||

| 40~52GHz(上位ミリ波) | |||

| アプリケーション別 | 5G基地局 | ||

| スモールセルおよびリピーター | |||

| 顧客宅内機器(CPE) | |||

| 5Gスマートフォンおよびタブレット | |||

| 自動車およびV2X通信 | |||

| 産業用IoTデバイス | |||

| 材料技術別 | ヒ化ガリウム(GaAs) | ||

| 窒化ガリウム(GaN) | |||

| シリコンゲルマニウム(SiGe) | |||

| シリコンCMOS | |||

| リン化インジウム(InP) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

5Gに使用されるRF・マイクロ波コンポーネントの2025年の収益予測は?

市場は2025年に44億7,000万米ドルに達し、2030年までに112億7,000万米ドルに達すると予測されており、CAGRは20.3%を反映しています。

最も速い成長を示すコンポーネントカテゴリーはどれですか?

パワーアンプはGaN-on-Si技術への移行と高効率化の需要により、CAGR 20.77%で拡大しています。

2030年にかけて最も速く成長する周波数帯域はどれですか?

40~52GHzの上位ミリ波帯域は、オペレーターが固定無線アクセスと超高速リンクを追求する中、CAGR 21.44%で上昇すると予測されています。

GaNが5G RF設計において重要な理由は何ですか?

GaNは優れた電力密度と熱性能を提供し、GaAsの代替品に比べてミリ波パワーアンプで30~40%の効率向上を実現します。

現在、5G向けRF・マイクロ波需要をリードしている地域はどこですか?

北米は積極的なミリ波展開と国内製造インセンティブに牽引され、2024年の収益の39.84%を占めました。

最終更新日: