小売石油・ガスロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.31 十億米ドル |

| 市場規模 (2031) | 31.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売石油・ガスロジスティクス市場分析

小売石油・ガスロジスティクス市場規模は、2025年の242億2,000万米ドル、2026年の253億1,000万米ドルから、2031年までに310億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.20%を記録する見通しです。

表面上の緩やかな成長の裏では、プロバイダーが純粋な輸送から、燃料配送・フォーコート在庫管理・再生可能ブレンド向け温度管理輸送を融合した統合型サービスへと移行するという、大規模な構造変化が進行しています。硫黄・オクタン価規制の強化により、専用タンカーコンパートメントおよび品質検査プロトコルへの投資が加速する一方、ドローンを活用した監査がリアルタイムの消費量に合わせた配送を実現し、運転資本サイクルを短縮しています。DSVによる143億ユーロ(166億米ドル)のSchenker統合に代表される業界再編は、デジタルプラットフォームおよび特殊資産の償却コストを分散させるための規模競争を示しています。同時に、従量課金制デポプラットフォームが独立系事業者の低コスト市場参入を可能にし、サードパーティオペレーターの対応可能量を拡大しています。

主要レポートのポイント

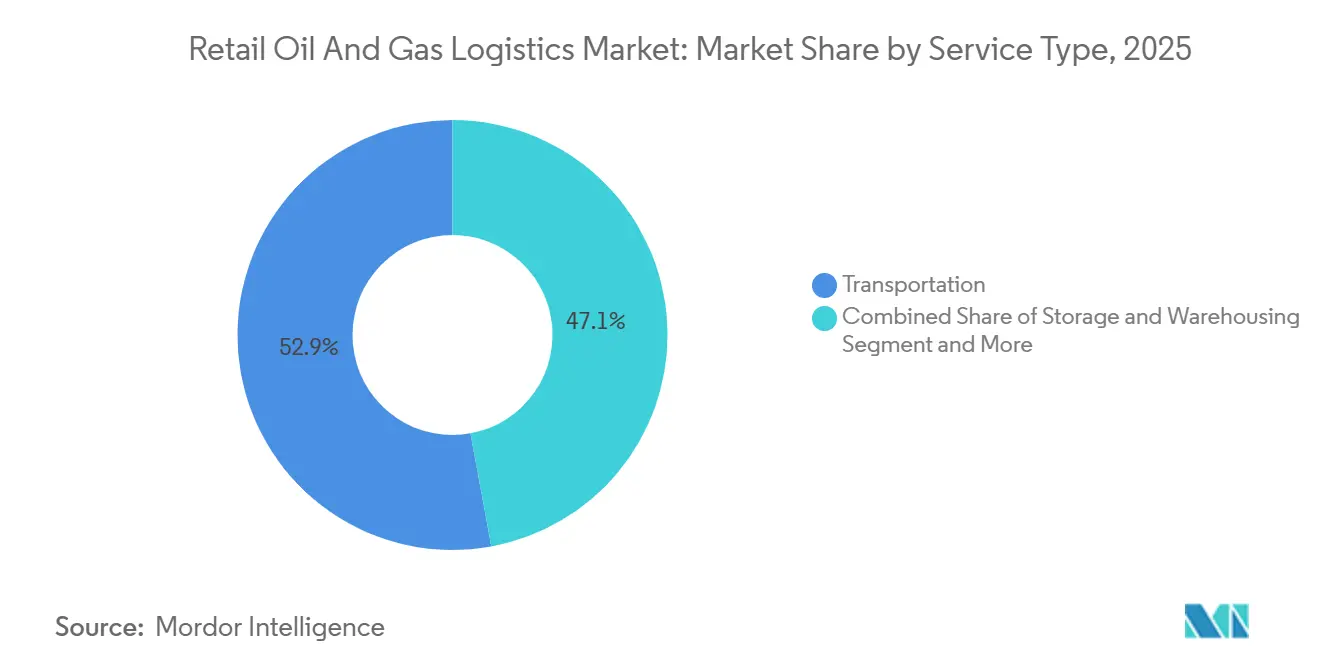

- サービスタイプ別では、輸送が2025年の小売石油・ガスロジスティクス市場シェアの52.89%を占め、付加価値サービスが2031年にかけてCAGR 7.07%で最も速い拡大を記録しました。

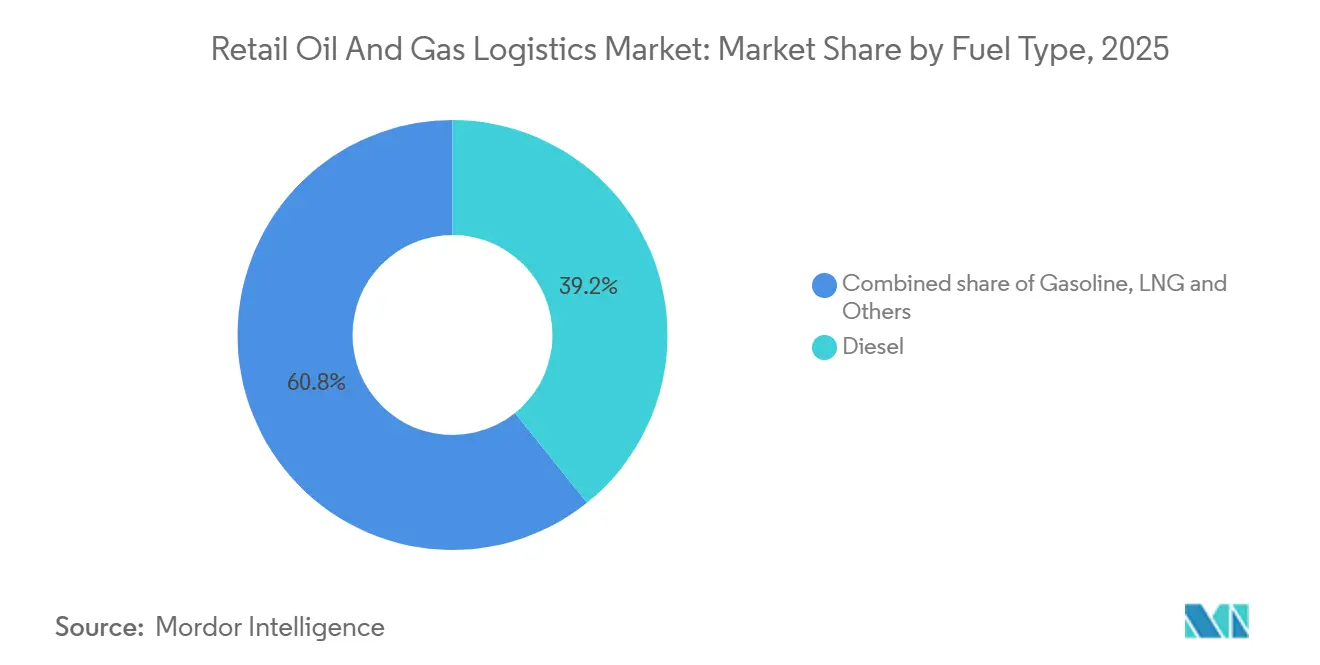

- 燃料タイプ別では、ディーゼルが2025年の小売石油・ガスロジスティクス市場規模の39.24%を占め、LNGが2026年から2031年にかけてCAGR 8.50%で拡大しています。

- エンドユーザー別では、燃料小売業者が2025年に54.37%の収益シェアを保持し、産業用顧客は2031年にかけてCAGR 6.40%で成長する見込みです。

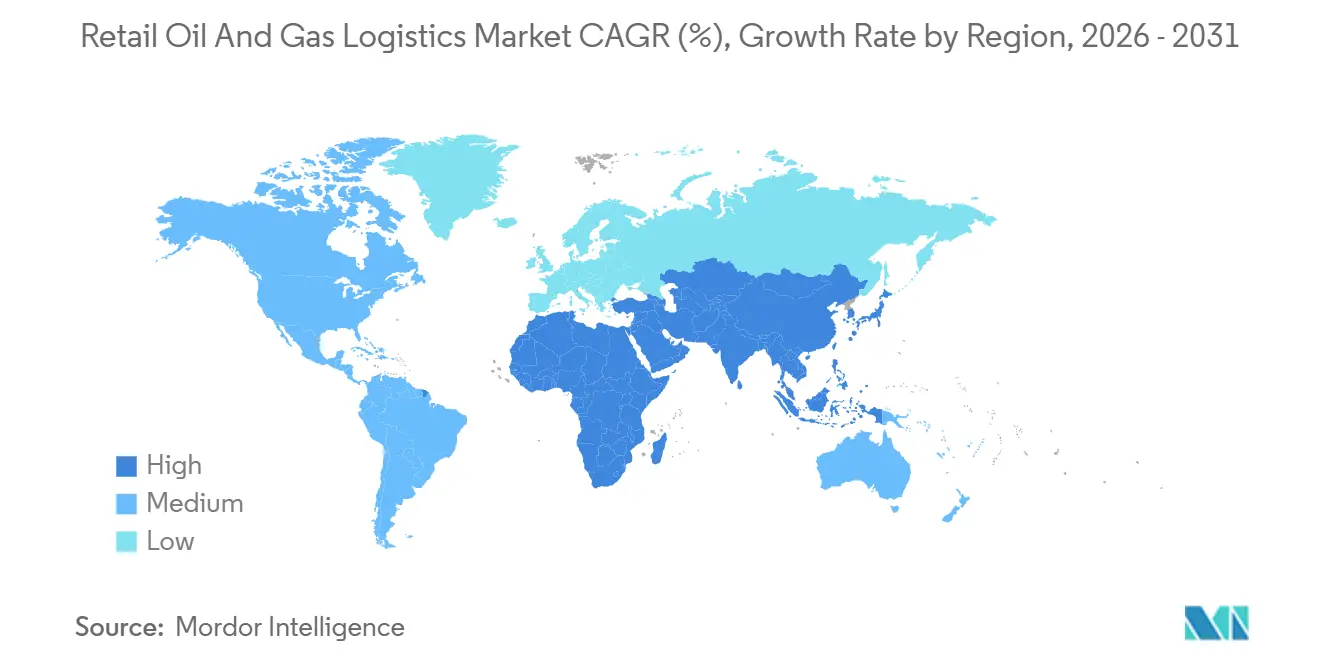

- 地域別では、アジア太平洋が2025年の小売石油・ガスロジスティクス市場規模の33.75%のシェアで首位を占め、2031年にかけてCAGR 5.15%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小売石油・ガスロジスティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合型フォーコート・小売 フォーマットの成長 | +0.9% | 北米とアジア太平洋が主導するグローバル市場 | 中期(2〜4年) |

| 硫黄・オクタン価基準の厳格化 | +0.7% | EUと北米が規制遵守を主導するグローバル市場 | 短期(2年以内) |

| 精製品パイプライン ネットワークの拡大 | +0.6% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| ドローンを活用した在庫監査 | +0.5% | 北米とアジア太平洋の農村市場 | 中期(2〜4年) |

| 従量課金制共有デポプラットフォーム | +0.4% | 断片化した市場での早期導入が進むグローバル市場 | 中期(2〜4年) |

| 再生可能ディーゼル向け 温度管理ロジスティクス | +0.3% | 北米とEUのバイオ燃料回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合型フォーコート・小売フォーマット(燃料+フードサービス)の成長

大手小売業者はフォーコートを再設計し、燃料ポンプとクイックサービスレストランおよびコンビニエンスアイルを統合することで、サイトあたりの売上を向上させ、燃料品質と食品の鮮度を両立させるデュアル温度配送を必要としています。Walmartが2025年に45か所の燃料サイトを改装し、450か所以上のマルチカテゴリー拠点を目指す取り組みは、統合型フットプリントがトラフィックとバスケットサイズを向上させることを示しています。統合型フォーマットは、同期されたスケジューリング、共有在庫システム、クロストレーニングされたスタッフを必要とし、サードパーティロジスティクス事業者がプレミアムバンドルサービスを収益化することを可能にしています[1]米国環境保護庁、「燃料規制合理化サンプリングおよび試験更新」、federalregister.gov。

特殊取り扱いを促進する硫黄・オクタン価基準の厳格化

EPAの2025年1月の規則により、サンプリング、試験、インラインブレンディング管理が強化され、タンカーコンパートメントの分離と積荷間の厳格な洗浄が義務付けられました。Bureau VeritasやSGSなどの認証機関は、貸し手や保険会社を安心させる検証監査への需要が急増していると報告しています。ラボサービスと断熱コンパートメントを備えたロジスティクス企業は価格プレミアムを獲得しつつ、汚染リスクを低減しています。

発展途上地域における精製品パイプラインネットワークの拡大

テキサスからロッキー山脈にかけて、またアジア太平洋全域にわたるパイプラインの追加により、コストのかかる道路・鉄道輸送がハブアンドスポークモデルに置き換えられ、炭素集約度と輸送時間が大幅に削減されています。OPECは2029年までに日量630万バレルの新規能力を見込んでおり、地域ターミナルとラストマイルタンカー車隊への需要を触媒しています。幹線と支線の両方を担う統合オペレーターは、顧客との関係をより深化させる立場にあります[2]米国エネルギー情報局、「2024年に米国で5本の石油製品パイプラインが完成」、eia.gov。

遠隔地給油所におけるドローンを活用した在庫監査

熱画像搭載の無人航空機(UAV)が分散した拠点のタンク残量を数日ではなく数時間で調査し、リアルタイムの消費量に基づいてルートを再調整するAI配車エンジンにデータをストリーミングします。センサーコストの低下と目視外飛行(BVLOS)規制の進化により、北米の農業地帯でパイロットプログラムが始動し、緊急配送と保険請求が削減されています。普及が進むにつれ、データ駆動型の予測ロジスティクスと自動監視が燃料配送と運用レジリエンスをさらに最適化することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物積載タンカーの 保険料上昇 | -0.8% | 先進国市場で深刻なグローバル市場 | 短期(2年以内) |

| 認定タンカードライバーの不足 | -0.7% | 北米とEU、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 農村部拠点でのデジタル接続の 不良 | -0.5% | 世界の農村市場 | 中期(2〜4年) |

| 再生可能燃料税額控除の変動 | -0.4% | 北米とEUのバイオ燃料市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

危険物積載タンカー車隊の保険料上昇

引受業者は高プロファイルな事故を受けて条件を厳格化し、LNGおよび再生可能燃料タンカーの保険料を30〜40%引き上げました。Coffeyville Resourcesに承認された強化ブレーキライトなどの安全技術免除は、リスクを抑制し価格交渉力を回復する取り組みを示しています。分散能力を持たない小規模キャリアは利益率の圧迫または市場撤退に直面しています。一方、規制当局の監視強化と保険請求頻度の上昇が引受戦略に圧力をかけ続けており、キャリアはリスク軽減と競争力のある価格設定のバランスを取ることを迫られています[3]連邦自動車運送安全局、「Coffeyville Resourcesの免除申請」、federalregister.gov。

配送信頼性に影響する認定タンカードライバーの不足

高齢化する労働力とより厳格なHAZMAT資格認定により、空席が埋まらない状況が続いています。鉄道レジリエンス勧告と車隊テレマティクス義務化は、訓練のギャップと業務疲労を浮き彫りにしています。賃金インフレと定着奨励金は、特にピークシーズンのスポット業務において営業利益率を圧迫しています。規制遵守の圧力とサイバーセキュリティ要件の増加が管理上の負担を増大させています。一方、燃料費とメンテナンスコストの上昇が、すでに逼迫した利益率をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが競争ダイナミクスを再形成

付加価値サービスはCAGR 7.07%を記録し、小売石油・ガスロジスティクス市場シェアの中で最も速い成長を示しました。これは荷主がエンドツーエンドの可視性、現場品質検査、自動在庫照合にプレミアムを支払うためです。Emersonのレーダーベースの計量は、デジタルターミナルが回転率を向上させ損失を削減する方法を示しています。輸送は依然として2025年の小売石油・ガスロジスティクス市場シェアの52.89%を占めていますが、ドライバー不足と保険コストにより、キャリアはAIルートプランナーとドローン供給在庫データを活用して稼働率を向上させることを余儀なくされています。保管・倉庫管理に関連する小売石油・ガスロジスティクス市場規模は、再生可能ブレンドの分離とバイオ燃料向け冷却ベイの恩恵を受けています。

二次的効果として、顧客契約の固定化が挙げられます。監視ポータルと自動請求が小売業者のERPに組み込まれると、切り替えコストが上昇し、更新率が向上します。従量課金制デポは資本支出なしにネットワークリーチを拡大し、アセットライト戦略と整合します。一方、パイプラインオペレーターはハブアンドスポークモデルで安定した料金収入を確保し、幹線からノズルまでの品質を保護する統一SLAのもとでラストマイルタンカー配車を統合しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:LNGインフラ整備が成長を加速

LNGは回廊整備とガルベストンLNGバンカープロジェクトなどのバンカリングターミナルにより、CAGR 8.50%を記録し、2027年までに1,000隻を超える船隊に供給しています。極低温トレーラーとISOタンクがサービスポートフォリオを差別化しています。ディーゼルの確固たる基盤は2025年の小売石油・ガスロジスティクス市場シェアの39.24%を維持していますが、再生可能ディーゼルの量が拡大しており、曇り点障害を回避するためのサーモスタット付きタンクが必要とされています。ジェット燃料に関連する小売石油・ガスロジスティクス市場規模では、品質重視の輸送がSAFの展開と同期しており、EIAは持続可能な航空燃料の能力が2024年末までに日量約30,000バレルに達すると予測しています。

オペレーターは車隊を多様化しています。極低温向けLNGタンカー、ビチューメン向け加熱トレーラー、バックホールを最大化するためのガソリンとディーゼル向けマルチコンパートメントユニットです。より厳格な仕様がインラインブレンディングスキッドと車載クロマトグラフへの投資を促進し、配送時の不合格を削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業用顧客がサービスイノベーションを牽引

産業用顧客は最速のCAGR 6.40%を推進しており、ダウンタイムを削減する現場ウェットホーシング専門業者に燃料管理をアウトソーシングしています。ドローンを活用した監査が内陸深部の採石場車隊に正確な需要シグナルを提供し、共有デポが遠隔地の操業近くにバッファー在庫を配置しています。これらのユーザーにとって、小売石油・ガスロジスティクス市場規模の成長は稼働時間保証と、品質検査と配送を統合した一括請求を中心としています。

燃料小売業者は日次補充ニーズにより小売石油・ガスロジスティクス市場シェアの54.37%を維持しています。統合型フォーコート・小売サイトは燃料と生鮮品の両方に対して同期された配送ウィンドウを必要とし、クロストレーニングされたスタッフと統合された書類処理が求められます。Walmartなどのハイパーマーケットは商品と燃料チャネルにわたって車隊契約を拡大し、キャリアの交渉力を強化するボリュームをバンドルしています。独立系小売業者はデポマーケットプレイスを活用して卸売コストで大手に対抗し、供給を民主化しています。

地域分析

アジア太平洋は2025年の小売石油・ガスロジスティクス市場収益の33.75%を生み出し、2031年にかけてCAGR 5.15%が見込まれています。中国とインドは製油所のスループットを拡大し、パイプライン回廊が沿岸の生産物を内陸に輸送することで、タンクトラックパートナーへのサービスレベル要件が厳格化しています。農村部のデジタル接続の不良がライブ配車の普及を抑制していますが、低軌道衛星プロバイダーがカバレッジのアップグレードを約束しており、未開拓地域での予測補充を解放できる可能性があります。

北米は成熟した量の中でロジスティクスの近代化を示しています。2024年に5本の新しい製品パイプラインが稼働し、コストのかかる鉄道輸送からモードのバランスが再調整されました。ドライバー不足が賃金圧力を高める一方、再生可能ディーゼルの普及がサーモスタット付きトラック輸送のニッチを開いています。変動する税額控除がルート経済を混乱させ、キャリアは燃料に依存しない柔軟な車隊を維持することを余儀なくされています[4]米国エネルギー情報局、「2028年までの世界製油所の見通し」、eia.gov。

欧州は環境政策の要請に直面しています。欧州クリーン水素アライアンスのもとでのドイツの200億ユーロ(230億米ドル)の水素グリッド計画は、将来のブレンドロジスティクスを予示しています。厳格な責任法が保険コストを増大させ、小規模運送業者の合併を触媒しています。中東・アフリカは生産国としての地位を活用して下流のサプライチェーンを統合しており、CEVAのサウジアラビアとの合弁事業は資本と市場知識を融合する国際・地域連携の典型例です。南米のエタノール回廊は特殊タンクの需要を生み出し、ブラジルをバイオ燃料輸出拠点として位置付けています。

競争環境

合併後のDSVは、Schenkerの契約ロジスティクスの深みと自社のフォワーディングネットワークを組み合わせることで競合他社を凌駕し、2028年までに90億デンマーククローネ(14億米ドル)のシナジーを目標としています。SunocoによるParklandの91億米ドルの買収は、1万4,000マイルのパイプラインと小売チャネルを統合し、大陸最大の燃料配送網を構築しています。Mitsui O.S.K. Linesによる17億2,000万米ドルのLBC Tank Terminals買収は、海上輸送と陸上保管の垂直統合を示しており、揺りかごから岸壁までのソリューションを提供しています。

中堅プレーヤーはニッチを追求しています。ドローンを活用した監査サービス、極低温LNG回路、デポマーケットプレイスです。DHLとEnvisionのパートナーシップは2030年までにSAF混合率30%を目標とし、低炭素バリュープールへの転換を強調しています。技術力が主要な差別化要因として台頭しており、単なる輸送能力はコモディティの地位に追いやられています。

規模の優位性は保険、燃料、設備の購買力に転換されますが、農村地域と特殊液体では市場の断片化が続いています。AramcoとDHLによるASMOハブのような戦略的アライアンスは、調達とロジスティクスをバンドルし、独立系運送業者を圧迫するワンストップサービスを提供しています。

小売石油・ガスロジスティクス業界リーダー

DHL Group

CMA CGM Group

DSV

Kuehne + Nagel

C.H. Robinson Worldwide Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:DHLはメキシコ事業を新たなサービスポイントと車隊投資で拡大しました。これにより、特に製造業とエネルギー関連サプライチェーンを支援する国境を越えたロジスティクスが強化されます。

- 2025年4月:DSVは143億ユーロ(166億米ドル)のSchenker買収を完了し、2028年までに年間90億デンマーククローネ(14億米ドル)のシナジーが見込まれる3,100億デンマーククローネ(480億米ドル)の収益を持つロジスティクスリーダーを創出しました。

- 2025年6月:DHLはサウジアラビアとUAEにわたって5億ユーロ(5億8,000万米ドル)の投資を発表し、ロジスティクスインフラを拡大しました。この拡大は主要な石油生産地域における産業・エネルギーサプライチェーンを支援します。

- 2025年1月:DHL Supply ChainはInmarのリバースロジスティクス事業を買収し、小売・eコマースにおける返品管理能力を強化しました。これにより、オムニチャネル流通における重要な分野である販売後サプライチェーンサービスが向上します。

世界の小売石油・ガスロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路(バージを含む) | |

| 保管・倉庫管理 | |

| 付加価値サービスおよびその他(計量、品質検査) |

| ガソリン |

| ディーゼル |

| ジェット燃料 |

| 液化石油ガス(LPG) |

| 液化天然ガス(LNG) |

| その他(ビチューメン、潤滑油) |

| 燃料小売業者(給油所) |

| コンビニエンスストア・ハイパーマーケット |

| 産業用小売顧客(鉱業、農業、建設、政府、航空、海運など) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別(金額) | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路(バージを含む) | ||

| 保管・倉庫管理 | ||

| 付加価値サービスおよびその他(計量、品質検査) | ||

| 燃料タイプ別(金額) | ガソリン | |

| ディーゼル | ||

| ジェット燃料 | ||

| 液化石油ガス(LPG) | ||

| 液化天然ガス(LNG) | ||

| その他(ビチューメン、潤滑油) | ||

| エンドユーザー別(金額) | 燃料小売業者(給油所) | |

| コンビニエンスストア・ハイパーマーケット | ||

| 産業用小売顧客(鉱業、農業、建設、政府、航空、海運など) | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における小売石油・ガスロジスティクス市場の予測値はいくらですか?

2031年までに310億9,000万米ドルに達すると予測されています。

最も速く拡大しているサービスセグメントはどれですか?

付加価値サービスは、統合在庫・品質・フォーコートサポートへの需要により、2031年にかけてCAGR 7.07%で成長しています。

LNGロジスティクスが急速に成長している理由は何ですか?

回廊インフラとバンカリングターミナルがLNGをトラックおよび海上船隊に対して実用的なものにしており、関連ロジスティクスでCAGR 8.50%を牽引しています。

最大の成長機会を提供している地域はどこですか?

アジア太平洋が製油所の拡張とパイプラインプロジェクトにより配送ニーズを増大させ、CAGR 5.15%で首位を占めています。

ドライバー不足はロジスティクスコストにどのような影響を与えていますか?

認定タンカードライバーの不足が賃金を押し上げ、能力を制限しており、オペレーターは自動化と定着プログラムの採用を迫られています。

最近の競争ダイナミクスを定義する戦略的動向は何ですか?

DSV・Schenker、Sunoco・Parklandなどの大型取引が規模を拡大する一方、ニッチプレーヤーはドローン監査、デポプラットフォーム、再生可能燃料取り扱いに投資しています。

最終更新日: