小売・Eコマース向けITサステナビリティソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

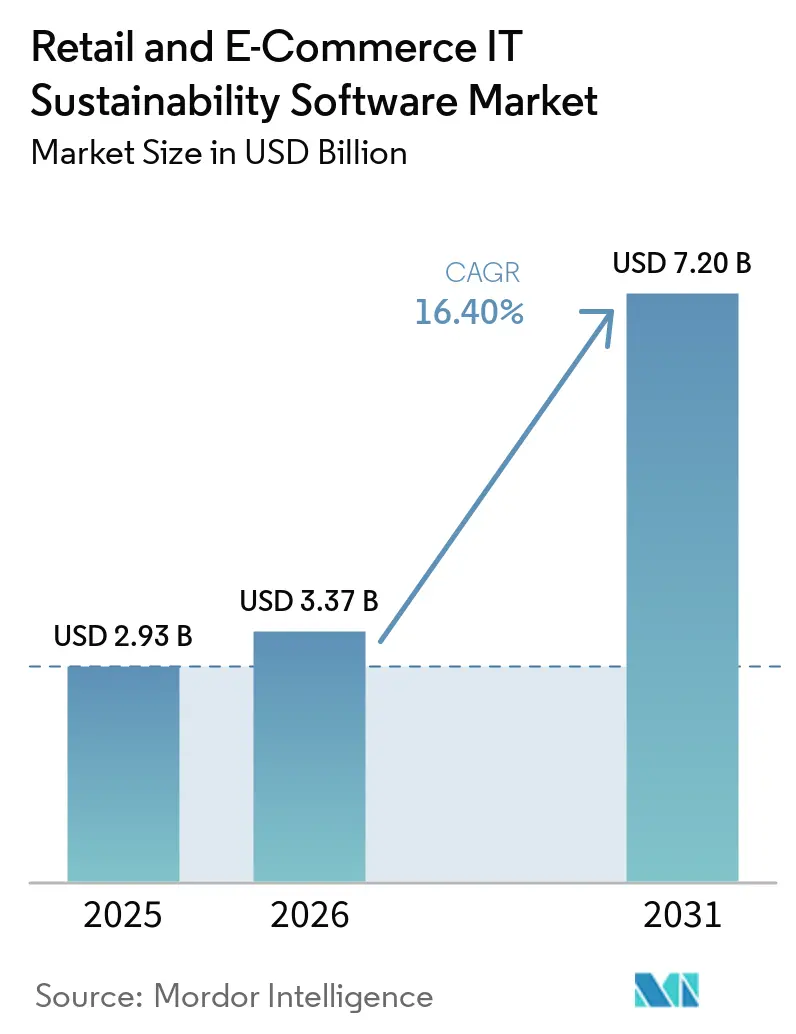

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 7.20 十億米ドル |

| 成長率 (2026 - 2031) | 16.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売・Eコマース向けITサステナビリティソフトウェア市場分析

小売・Eコマース向けITサステナビリティソフトウェア市場規模は、2025年の29億3,000万米ドル、2026年の33億7,000万米ドルから、2031年までに72億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 16.40%を記録すると予測されます。小売・Eコマース向けITサステナビリティソフトウェア市場は、レポーティング中心のソフトウェアカテゴリーから、調達、製品クレーム、サプライヤーエンゲージメント、投資家コミュニケーションのためのコアオペレーティングシステムへと行しつつあります。開示規則、製品トレーサビリティ要件、監査への期待が主要小売地域において短期間で厳格化されており、支出決定の先送りの余地が少なくなっているため、導入が拡大しています。小売・Eコマース向けITサステナビリティソフトウェア市場はまた、カーボンデータ、サプライヤー記録、包装情報、ガバナンスワークフローを単一の管理された環境内で連携させる必要性の高まりからも恩恵を受けています。コンプライアンス要件が現在、契約やサプライヤースコアカードを通じて流れ込んでいるため、より小規模なベンダーも同じデータアーキテクチャに組み込まれることになり、大手上場小売業者を超えて需要が拡大しています。競争環境は中程度から高い水準にあり、最も強い機会はハイブリッド展開、マルチティアサプライヤーデータ管理、および繰り返しの再設定なしに変化するレポーティングフレームワークに対応できるツールを中心に形成されています。

主要レポートのポイント

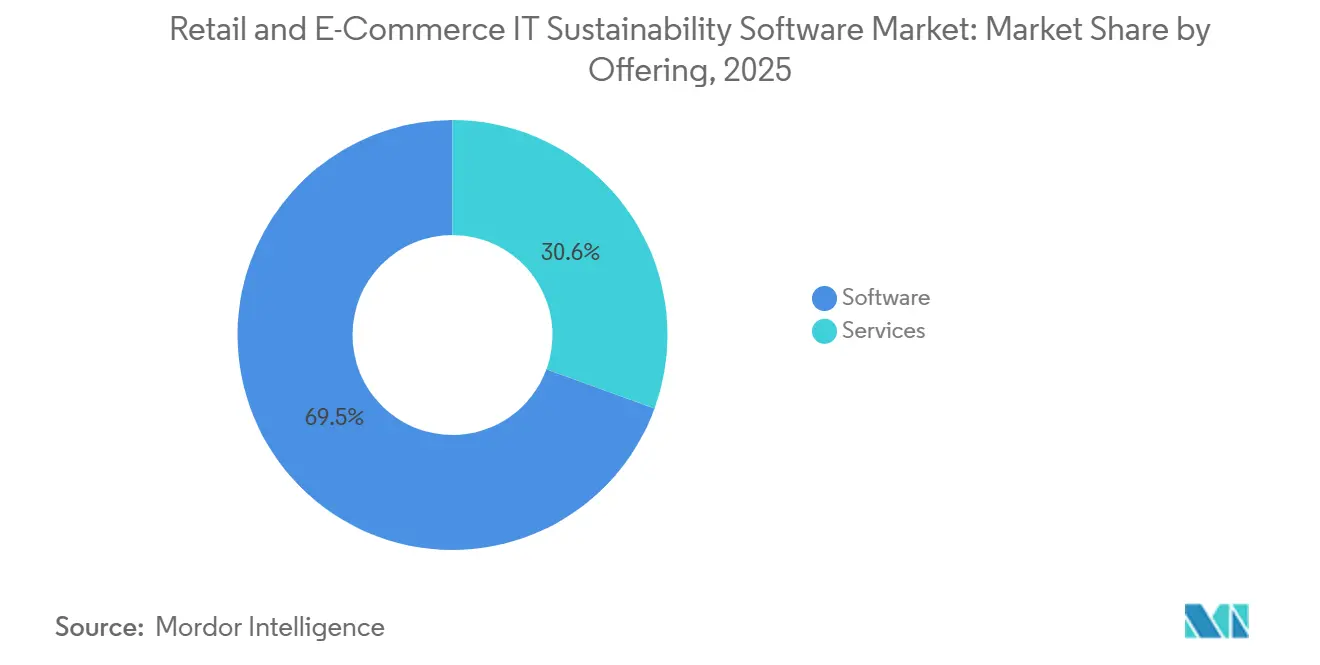

- 提供形態別では、ソフトウェアが2025年の小売・Eコマース向けITサステナビリティソフトウェア市場の69.45%を占め、サービスは2031年にかけてCAGR 16.92%で拡大する見込みです。

- 展開形態別では、クラウドが2025年に市場の66.12%を占め、ハイブリッドは2031年にかけてCAGR 16.78%で最も速い成長を記録すると予測されます。

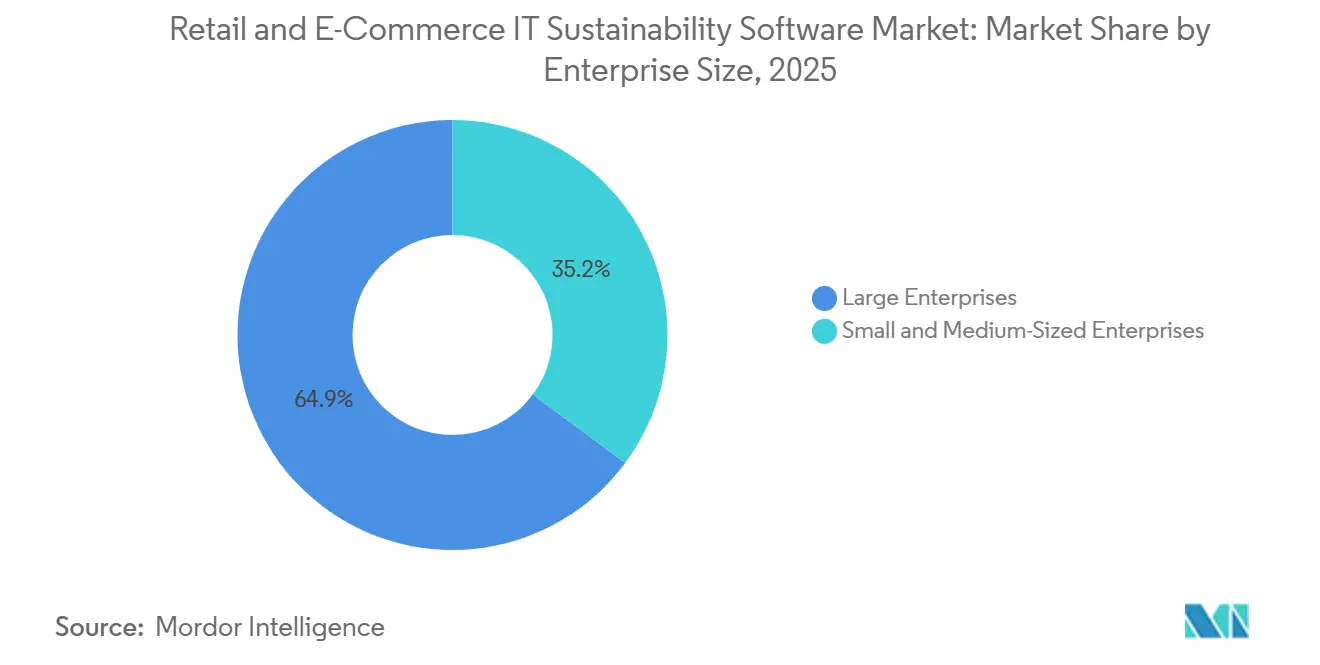

- 企業規模別では、大企業が2025年に市場シェアの64.85%を占め、中小企業は2031年にかけてCAGR 16.55%で成長する見込みです。

- 機能別では、カーボンアカウンティングおよび排出量管理ソフトウェアが2025年に市場の28.74%を占め、サプライチェーンESGおよびサプライヤーサステナビリティ管理は2031年にかけてCAGR 17.05%で拡大する見込みです。

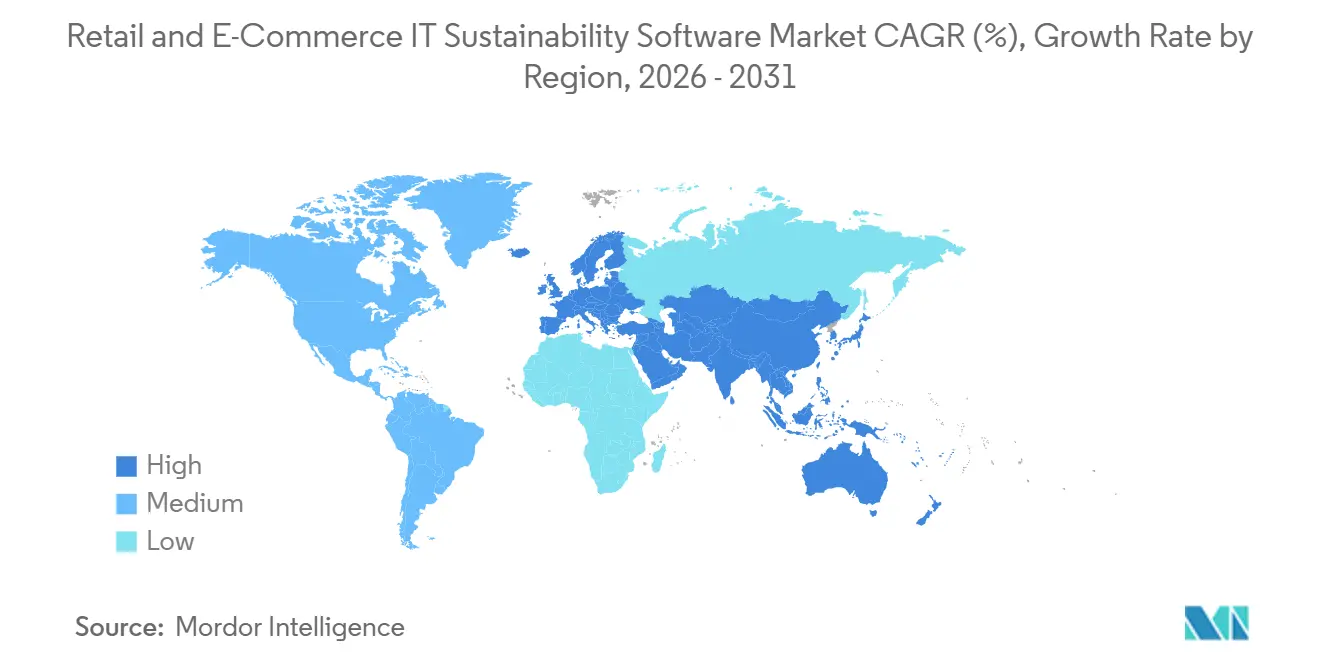

- 地域別では、欧州が2025年に34.56%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 17.12%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル小売・Eコマース向けITサステナビリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESG開示および監査対応のための規制コンプライアンス | +5.5% | グローバル、欧州および北米で最も顕著、アジア太平洋地域でもエクスポージャーが拡大 | 短期(2年以内) |

| スコープ3および製品フットプリントの整合性を証明するための小売業者への圧力 | +3.8% | グローバル、欧州が先行し北米が続く | 短期(2年以内) |

| スプレッドシートワークフローからエンタープライズサステナビリティデータプラットフォームへの移行 | +2.2% | グローバル、欧州・北米・アジア太平洋地域のエンタープライズ小売で最も強い | 中期(2〜4年) |

| AIを活用したサステナビリティレポーティングと例外検出 | +1.7% | グローバル、北米および欧州で早期の成果 | 短期(2年以内) |

| トレーサビリティ需要を高めるオムニチャネル小売の複雑性 | +1.3% | 北米、欧州、アジア太平洋地域の都市型小売回廊 | 中期(2〜4年) |

| 持続可能な調達およびプライベートブランドリスク管理のためのサプライヤースコアカーディング | +1.1% | グローバル、欧州のプライベートブランド小売および北米の直販ブランドで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESG開示および監査対応のための規制コンプライアンス

規制上の開示要件は、短期間のうちに複数の小売市場において任意報告から拘束力のあるコンプライアンスへと移行しており、その化が小売・Eコマース向けITサステナビリティソフトウェア市場におけるプラットフォーム購入を加速させています。欧州では、CSRD関連の改正が2026年3月に発効し、対象となる大企業に対してESRS準拠の報告義務を維持したことで、構造化された反復可能なレポーティングワークフローに基づいて構築された開示システムへの需要が維持されています。[1]FDM Law、「オムニバスが発効し、CSRDおよびCS3Dを大幅に改正」、FDM Law 次の圧力の層は消費者向け環境クレームから来ており、消費者エンパワーメント指令が2026年9月27日に発効し、年次報告書から小売業者およびEコマース事業者が使用する製品ページ、包装、配送コミュニケーションへと精査の範囲が拡大します。インドもまた、2026〜27年度の大手上場企業に対するBRSRコア保証要件を拡大しており、これらの発行体に関連する小売グループおよびサプライヤーに対して監査主導の報告負担が追加されます。その結果、小売・Eコマース向けITサステナビリティソフトウェア市場は、複数のフレームワークをサポートし、文書化の証跡を保持し、同一の小売業者が異なる報告体制を同時に満たさなければならない場合でも使用可能なアウトプットを生成できるプラットフォームを優遇しています。単一フレームワーク構成に依存するベンダーは導入が遅れており、小売業者は実装作業を再開することなく規制変更を吸収できるシステムをますます必要としています。

スコープ3および製品フットプリントの整合性を証明するための小売業者への圧力

小売・Eコマース向けITサステナビリティソフトウェア市場は、小売業者がスコープ3会計とサステナビリティクレームを裏付けるために製品・サプライヤーレベルの証拠を必要とするようになったという、買い手の期待の直接的な変化から恩恵を受けています。下位ティアのサプライヤーの可視性は多くの小売バリューチェーンで依然として低く、商業的な問題はデータを収集するだけでなく、上流の関係を機密と見なすサプライヤーから信頼性の高いデータを確保することにもあります。Worldlyは2026年2月に製品影響計算ツールを260以上の消費財カテゴリーにわたる40万製品に拡大しており、製品レベルのスコープ3モデリングが狭いパイロットを超えてより広範な運用利用へと移行していることを示しています。この変化が重要なのは、デジタル製品パスポートの義務が選定カテゴリーに影響を与え始めるはるか前に、小売業者が一次サプライヤーデータと防御可能な品目レベルの記録を必要とするためです。したがって、小売・Eコマース向けITサステナビリティソフトウェア市場は、広範な出ベースの推定のみに依存するのではなく、ティア2およびティア3のサプライヤーインプットを検証、正規化、連携できるベンダーを評価しています。プレミアムな契約価値は、高レベルのカーボンフットプリントを計算するだけでなく、監査や顧客レビューの際に製品クレームを防御するのに役立つツールへとシフトしています。

スプレッドシートワークフローからエンタープライズサステナビリティデータプラットフォームへの移行

小売・Eコマース向けITサステナビリティソフトウェア市場は、小売業のサステナビリティデータが現在、ERP、調達、物流、製品、包装、コマースシステムに同時にまたがっているため、スプレッドシート主導のレポーティングから離れつつあります。オムニチャネル業務では、開示対応のレポーティングには通常、複数のエンタープライズシステムからのインプットが必要であり、保証要件が厳格化されタイムラインが短縮されると、手動による統合は不安定になります。小売中小企業のデジタル化に関するOECDの分析では、EU小売業におけるクラウドコンピューティングの導入率が2014年の14%から2023年の39%に上昇したことが示されており、統合の複雑さは残るものの、連携されたソフトウェアワークフローのためのより強固な基盤が形成されています。[2]経済協力開発機構、「小売中小企業のツイントランジション、地域小売、グローバルトレンド」、OECD ISGの2025年サステナビリティソフトウェア評価におけるWorkivaのリーダーシップ認定は、この広範なシフトを反映しており、買い手はデータ自動化、レポーティング、コントロールを組み合わせたガバナンスプラットフォームをますます選択し、切り離されたレポーティングファイルの維持を避けています。したがって、小売・Eコマース向けITサステナビリティソフトウェア市場は、小売データを単一のレポーティング構造に統合するために必要な労力を削減するネイティブコネクタと実装モデルを持つベンダーを優遇しています。展開の摩擦を軽減するプラットフォームはまた、予算承認率も改善しています。なぜなら、小売業者はソフトウェア支出を、オープンエンドの変革プロジェクトとして扱うのではなく、測定可能なコンプライアンス対応度に結びつけることができるためです。

AIを活用したサステナビリティレポーティングと例外検出

小売・Eコマース向けITサステナビリティソフトウェア市場はまた、手動レビュー作業を削減し、シナリオ分析を加速し、監査人や規制当局に到達する前に異常なデータを特定するのに役立つAIツールによっても押し上げられています。SAPは2026年5月に、フットプリント最適化、規制対応、包装コンプライアンスのためのツールを含むサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表し、ベータプログラムではレビュー時間とコンプライアンスエラーの大幅な削減が示されました。[3]EcoVadis、「EcoVadisがWorkivaとのカーボンデータネットワークの拡大を継続」、EcoVadis Persefoniは2026年5月にアナリティクスエージェントを立ち上げ、プラットフォーム内の排出量データに対する自然言語クエリを可能にし、財務、調達、サステナビリティチームのためのよりアクセスしやすい分析への広範な移行を示しました。実際には、AIは小売チームがサプライヤーの異常、不完全な製品記録、および通常のレビューを通過するが保証中に問題を引き起こす可能性のある報告の不整合を検出する必要がある場合に最も重要です。したがって、小売・Eコマース向けITサステナビリティソフトウェア市場は、汎用的なAIメッセージングよりも監査追跡可能な自動化をより重視しています。コアレポーティングおよびデータ品質ワークフローにAIを組み込むベンダーは、規制されたレポーティングが依然として必要とする管理された構造を取り除くことなくコンプライアンス作業を加速することで、リテンションを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ERP、PIM、POS、サプライチェーンシステム全体にわたる高い統合コスト | -3.5% | グローバル、アジア太平洋地域および南米の中小企業が多い市場で最も顕著、北米の中堅小売市場でも重要 | 中期(2〜4年) |

| ティア2およびティア3ネットワークにおけるサプライヤーデータの断片化とトレーサビリティの低さ | -2.7% | グローバル、アジア太平洋地域および南米の製造サプライネットワークで構造的に最も深刻 | 長期(4年以上) |

| 小売サステナビリティアナリティクス人材およびESGコントロールオーナーの不足 | -1.8% | グローバル、アジア太平洋地域の中小企業小売および南米市場で最も顕著 | 中期(2〜4年) |

| 再設定とコンプライアンス再作業を引き起こす報告基準の変動性 | -1.2% | 主に欧州および北米、ISSBに準拠したフレームワークを採用するアジア太平洋地域の管轄区域でも二次的なエクスポージャー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ERP、PIM、POS、サプライチェーンシステム全体にわたる高い統合コスト

小売・Eコマース向けITサステナビリティソフトウェア市場は依然として重大な障壁に直面しています。それは、サステナビリティプラットフォームを小売業者がすでに製品、取引、サプライヤー、在庫、物流に使用しているシステムに接続するコストです。多くのオムニチャネル小売業者は5〜7つの主要なエンタープライズシステムにわたって運営しており、データモデルが一致しない場合、それらの環境を連携するコストはソフトウェアライセンス自体の価値に近づく可能性があります。クラウド導入の強化によりベースラインインフラが改善されましたが、ベンダーエコシステム全体でAPIを標準化しデータ構造を調整するために必要な作業は取り除かれていません。SAPの2026年サステナビリティコントロールタワーのロードマップ更新でも、組み込みレポーティングと広範なERP接続の重要性が強調されており、これは買い手がソースでの統合労力を削減するシステムいかに重視しているかを反映しています。この負担は中堅市場で最も重く、レガシーアーキテクチャと小規模な実装チームが展開サイクルを長引かせ、コンプライアンスの成果を遅らせています。小売・Eコマース向けITサステナビリティソフトウェア市場は、ベンダーが各ステップでカスタム統合を要求するのではなく、認定コネクタと事前構築された小売ワークフローを提供するにつれて、より速い導入が見込まれます。[4]SAP、「SAPサステナビリティコントロールタワー、2026年第1四半期〜第2四半期のアップデートとロードマップのハイライト」、SAPコミュニティ

ティア2およびティア3ネットワークにおけるサプライヤーデータの断片化とトレーサビリティの低さ

断片化されたサプライヤーデータは、小売・Eコマース向けITサステナビリティソフトウェア市場における持続的な制約として残っており、下位ティアのトレーサビリティは依然として規制当局とエンタープライズ買い手が現在期待する品質水準に達していません。核心的な問題は構造的なものです。サプライチェーンは単一の透明なラインとして機能しておらず、データがあるサプライヤーティアから次のティアへと移動するにつれて情報品質が低下します。EcoVadisは2026年に、そのカーボンデータネットワークが250の業界および185カ国にわたる17万5,000以上の組織からサステナビリティパフォーマンスデータを集約していると報告しており、一次サプライヤーデータのカバレッジを改善するために必要な取り組みの規模を示しています。Spheraの2025年Nティアローンチも同じ制約を反映しており、この製品は自動検出、人間による検証、サプライヤーエンゲージメントの組み合わせを使用して複雑なサプライヤー構造への可視性を改善するために設計されました。より強力なソフトウェアがあっても、多くの小売業者は予測期間を通じてサプライヤーフットプリントの一部について推定方法と不確実性の開示に依存し続けるでしょう。小売・Eコマース向けITサステナビリティソフトウェア市場はこのギャップを縮小できますが、マルチティア調達ネットワークにおける上流の透明性を依然として制限している商業的な消極性を完全に取り除くことはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが主導し、サービスは継続的なコンプライアンスニーズとともに拡大

ソフトウェアは2025年の小売・Eコマース向けITサステナビリティソフトウェア市場の69.45%を占め、プラットフォーム層がカーボンアカウンティング、ESG開示、サプライチェーンアナリティクス、シナリオモデリング全体の支出の中心であり続けたことを確認しました。この集中は、大手小売業者がサプライヤーデータリクエスト、開示準備、または複数の事業部門にわたるサステナビリティ計画を拡大する前に、まず管理された記録システムを必要としたために発展しました。ソフトウェア層はまた、エンタープライズ購買の第一フェーズとも一致しており、小売業者はより長期的な運用サービスよりもプラットフォーム選定、部データ構造、レポーティングコントロールを優先しました。その意味で、小売・Eコマース向けITサステナビリティソフトウェア市場は、基盤となるプラットフォームが予算配分の最初の波を引き付けた以前のエンタープライズソフトウェアサイクルで見られたパターンに従いました。それでも、ソフトウェアの早期リードはサービスが二次的であることを意味しません。なぜなら、次の段階の買い手需要は実装品質、監査サポート、クロスシステム設定にますます焦点を当てているためです。

サービスは2026年から2031年にかけてCAGR 16.92%で成長すると予測されており、小売・Eコマース向けITサステナビリティソフトウェア市場がライセンス取得から日常的な運用利用へとシフトしていることを示しています。スプレッドシート主導のESGワークフローから離れる小売業者は、プラットフォームを自信を持って使用できるようになる前に、データ移行、コネクタ設定、ガバナンス設計、および初回サイクルレポーティングのサポートを必要とすることが多いです。コンプライアンスフレームワークが進化し続けるにつれて、小売業者がワークフローロジック、コントロール、文書化基準を定期的に更新する必要があるため、定期的なサポートの必要性も高まっています。マルチフレームワークレポーティングと自動化におけるWorkivaの強みは、ソフトウェアとサービスの深さを組み合わせたプロバイダーが、顧客が初期展開から繰り返しのレポーティングサイクルへと移行するにつれて有利な立場にある理由を示しています。したがって、小売・Eコマース向けITサステナビリティソフトウェア業界はよりリレーションシップ主導になっており、マネージドサポートとアドバイザリー実行が更新とアップセルの決定においてより大きな役割を果たしています。プラットフォームと並行してスケーラブルなサービスチームを構築するベンダーは、時間の経過とともに定期的なコンプライアンス支出のより大きなシェアを獲得する可能性が高いです。

展開形態別:クラウドがコアモデルとして維持される一方、ハイブリッドが地位を確立

クラウド展開は2025年に66.12%のシェアを獲得し、SaaS提供と現代の小売業者およびEコマースグループが使用する分散型オペレーティングモデルとの強い適合性を反映しています。クラウドシステムは国、事業部門、レポーティングチームにわたってスケールしやすく、開示テンプレート、包装規則、またはレポーティングロジックが変更された際の迅速なアップデートをサポートします。これにより、クラウドは長期にわたるローカルインフラプロジェクトを待たずにマルチカントリーレポーティングを設定しようとする小売業者にとって実用的な第一選択肢となりました。クラウドの小売・Eコマース向けITサステナビリティソフトウェア市場規模が先行し続けたのは、エンタープライズ買い手が依然として集中管理、低いメンテナンス負担、新機能へのより容易なアクセスを重視しているためです。同時に、サプライヤー記録、プライベートブランドデータ、または管轄区域固有のガバナンス要件がより厳格なデータ管理を必要とする場合、純粋なクラウドは常に十分ではありません。

ハイブリッド展開は2026年から2031年にかけてCAGR 16.78%で拡大すると予測されており、エンタープライズ買い手がオールオアナッシングのアーキテクチャではなく柔軟性をますます求めていることを示しています。小売業者は、商業的に機密性の高い記録を管理された、ローカルまたはオンプレミス環境に保持しながら、レポーティングのスケールとコラボレーションのためにクラウドを使用できます。SAPの2026年サステナビリティコントロールタワーのアップデートは、このモデルがなぜ支持を得ているかを示しています。同社は、狭い単一スタック設定ではなく、監査対応レポーティング、AIサポート、さまざまなERP環境にわたるより広範なカバレッジを強調しました。小売・Eコマース向けITサステナビリティソフトウェア市場はまた、ハイブリッド導入が増加するにつれて隣接するサービス需要が高まっており、小売業者はシステム全体でミドルウェア、オーケストレーション、管理されたデータリネージを必要としています。時間の経過とともに、ハイブリッドはレポーティングのスケールとサプライヤー機密情報のより厳格な取り扱いの両方を必要とする大規模なオムニチャネル事業者に最も魅力的になるでしょう。信頼性の高いハイブリッドオプションを持たないベンダーは、よりシンプルなユースケースでは関連性を維持できるかもしれませんが、より複雑なエンタープライズプログラムを失うリスクがあります。

企業規模別:大企業が支配する一方、中小企業はコンプライアンスカスケードを通じて参入

大企業は2025年の小売・Eコマース向けITサステナビリティソフトウェア市場シェアの64.85%を占め、上場企業の開示義務への早期エクスポージャーと、マルチシステムサステナビリティ展開に資金を提供するより強い能力を反映しました。これらの小売業者は通常、取締役会レベルの圧力、投資家の精査、保証要件に最初に直面したため、より小規模な同業他社よりも早く正式なデータアーキテクチャを構築しました。大手小売業者は複数の国の店舗、デジタルチャネル、調達オフィス、サプライヤーネットワーク全体でサステナビリティデータを接続する必要があったため、支出の範囲も広くなりました。したがって、小売・Eコマース向けITサステナビリティソフトウェア市場は、特に公開報告義務と複雑な製品品揃えを持つ主要エンタープライズ買い手のニーズを中心に最初に発展しました。大規模な組織がサプライヤーが従わなければならないデータ標準の多くを引き続き設定しているため、その早期リードは重要であり続ける可能性が高いです。

中小企業は2026年から2031年にかけてCAGR 16.55%で成長すると予測されており、このペースはほとんどの場合、直接的な規制よりも顧客要件によって推進されています。最も強いトリガーはコンプライアンスカスケードであり、大手小売業者がより小規模なサプライヤーが容易に無視できない契約、スコアカード、更新条件にESGデータリクエストを組み込んでいます。小売デジタルに関するデータは、中小企業が以前の年よりもSaaS導入のためのより強固なインフラ基盤を持つようになっており、参入への実際的な障壁の一つが低下していることを示唆しています。TrusTraceの2026年2月のワンリテールハブのローンチも、共有された低コストのインフラがより小規模な企業にとってリソース集約的すぎるサプライヤーコンプライアンスワークフローのオンボーディング時間を削減できることを示しました。小売・Eコマース向けITサステナビリティソフトウェア業界は、大手小売業者の調達チームがより広いサプライヤーグループ全体で共通のデータテンプレートを適用し始めると、中小企業の導入が最も加速する可能性が高いです。これにより中小企業の成長は持続可能になりますが、導入タイミングは単一の普遍的なスケジュールに従うのではなく、小売チェーンや調達モデルによって異なることも意味します。

機能別:カーボンアカウンティングが主導し、サプライチェーンESGが最速で前進

カーボンアカウンティングおよび排出量管理ソフトウェアは2025年の機能セグメントの28.74%を占め、小売・Eコマース向けITサステナビリティソフトウェア市場において最大の機能ブロックとなりました。このリーダーシップは、ほとんどの小売業者が依然として、より広範なレポーティング、シナリオ計画、またはサプライヤーエンゲージメントに移行する前に排出量測定から始めるという事実に起因しています。スコープ1およびスコープ2のレポーティングは多くの組織にとって運用上の入口点であり続けており、新規採用者と開示の成熟度をすでに拡大している企業の両方にとってカーボンアカウンティングの関連性を維持しています。サステナビリティレポーティングおよび開示ソフトウェアは、生の排出量データが規制当局や投資家にとって有用になるのは、管理されたレポーティングプロセス内でマッピング、タグ付け、レビュー、文書化された場合のみであるため、すぐ後に続いています。サステナビリティアナリティクス、予測、シナリオモデリングは別の層を追加しており、取締役会と運営チームはさまざまな脱炭素化経路の財務的および調達上の影響をテストしたいと考えています。

サプライチェーンESGおよびサプライヤーサステナビリティ管理は2031年にかけてCAGR 17.05%で成長すると予測されており、小売・Eコマース向けITサステナビリティソフトウェア市場において最も成長の速い機能領域となっています。このペースは、施設レベルおよび企業レポーティングからより深いサプライヤーエビデンス、製品トレーサビリティ、カテゴリーレベルのフットプリントデータへの明確なシフトを反映しています。EcoVadisとWorkivaは2026年5月に戦略的パートナーシップを発表し、EcoVadisのカーボンデータネットワークからのサプライヤーカーボンデータをWorkiva Carbonの計算および開示ワークフローと連携させ、機能的な焦点が広範な平均値ではなく一次サプライヤーデータへとシフトしていることを示しました。Worldlyの2026年2月の260以上のカテゴリーにわたる製品レベルのスコープ3モデリングの拡大も同じ方向を示しており、小売業者は会社全体レベルだけでなく製品およびサプライヤーレベルで機能する機能をますます必要としてます。小売・Eコマース向けITサステナビリティソフトウェア市場シェアは、断片化されたサプライヤーデータを正規化し、品目レベルのサステナビリティクレームのための監査対応の証跡を保持できるベンダーへと徐々にシフトする可能性が高いです。実際には、最も速い機能成長は、小売業者の約束とサプライヤーのエビデンスを結びつけるスタックの部分から来ています。

地域分析

欧州は2025年の小売・Eコマース向けITサステナビリティソフトウェア市場の34.56%を占め、当該期間における収益への主要な地域貢献者となりました。この地域の地位は、小売レポーティング、包装義務、消費者向け環境クレームに同時に影響を与えるサステナビリティ規則の密度に起因しています。CSRD関連の変更は2026年も引き続き有効であり、包装および包装廃棄物規制と消費者エンパワーメント指令が年次報告書から製品コミュニケーションおよびEコマースプレゼンテーションにまで及ぶ運用上の圧力を追加しました。英国もまた、誤解を招く環境クレームの監視を強化することで需要を形成し続け、欧州の消費者にサービスを提供する小売業者のガバナンスおよび文書化要件を高く維持しました。この状況の中で、小売・Eコマース向けITサステナビリティソフトウェア市場規模は、大手多国籍企業だけでなく、顧客およびサプライヤー関係を通じて流れるコンプライアンス期待に対応しなければならない中堅市場の事業者によっても支えられています。

アジア太平洋地域は2026年から2031年にかけてCAGR 17.12%で成長すると予測されており、小売・Eコマース向けITサステナビリティソフトウェア市場において最も成長の速い地域となっています。成長は、2025年から2027年の期間に日本、オーストラリア、韓国、シンガポール、中国、インドを含む複数の主要経済圏にわたるISSBに準拠した、または拡大されたサステナビリティ開示要件のほぼ同時展開によって支えられています。多くのグローバル小売サプライチェーンの主要生産拠点としての地域の役割はまた、ソフトウェア需要が国内上場企業規制だけでなく輸出エクスポージャーと小売業者主導のサプライヤーリクエストによって推進されることを意味します。この二重の圧力により、製造業者、調達パートナー、小売グループが同じコンプライアンスデータチェーンに引き込まれるため、アジア太平洋地域はより広い導入基盤を持っています。

北米は商業的に重要であり続けていますが、小売・Eコマース向けITサステナビリティソフトウェア市場はシェアでも成長率でも地域リーダーではありません。カリフォルニア州の気候開示経路は、連邦レベルの不確実性が高まる中でも2026年も引き続き要であり、同州でビジネスを行う大手小売業者のソフトウェア需要を維持するのに役立っています。南米は小売・Eコマース向けITサステナビリティソフトウェア市場の小規模ながら活発な部分であり、ブラジルは企業が輸出に関連したサステナビリティ期待とローカルレポーティング慣行に沿う地域として際立っています。SAPが2025年後半にサステナビリティフットプリント管理をブラジルのサンパウロAWSリージョンに拡張したことは、ローカライズされたカーボンアカウンティングインフラへの需要の高まりを反映しています。中東では、大手小売グループと国家サステナビリティアジェンダがより良いESGデータインフラを求めるにつれて関心が高まっており、アフリカは依然として初期段階にあり、導入は輸出志向および上場企業を中心としています。これらの地域全体で、小売・Eコマース向けITサステナビリティソフトウェア市場は範囲を拡大していますが、導入速度は依然として規制執行の強さと大手小売業者がサプライヤー契約にデータ要件をどれだけ強固に組み込むかに大きく依存しています。

競争環境

小売・Eコマース向けITサステナビリティソフトウェア市場は中程度に断片化されており、広範なエンタープライズソフトウェアプラットフォーム、専門的なカーボンアカウンティングプロバイダー、サプライヤーネットワーク重視のESGツールが重複するユースケースにわたって競合しています。SAP、Salesforce、IBM、Workiva、Persefoni、Sphera、Cority、EcoVadis、Intelexは同じ広範な分野で事業を展開していますが、すべての案件で同じ条件で競合しているわけではありません。一部のベンダーは財務連携の開示とコントロール環境を主導し、一部は排出量計算とシナリオ分析に焦点を当て、他はサプライヤーデータの深さとネットワークカバレッジを通じて競合しています。この構造は、小売・Eコマース向けITサステナビリティソフトウェア市場における調達決定が、価格だけでなく統合の深さ、規制カバレッジ、サプライヤーレベルデータへの買い手のニーズに依存することが多いことを意味します。また、すべての小売業者のユースケースにとってデフォルトのアーキテクチャとなった単一のモデルがないことも意味しており、競争フィールドをオープンに保っています。買い手は、単一のプラットフォームがすべてのサステナビリティワークフローを管理すべきと仮定するのではなく、モジュール式パートナーシップとより広範なスイートの間でますます選択しています。

2025年および2026年の戦略的動向は、小売・Eコマース向けITサステナビリティソフトウェア市場が単純なカテゴリー統合ではなく、専門化とパートナーシップを通じて進化していることを示しています。EcoVadisとWorkivaは2026年5月に戦略的パートナーシップを結成し、サプライヤーカーボンデータを計算および開示ワークフローと接続し、一方のプロバイダーが一次サプライヤーインテリジェンスを提供し、もう一方がレポーティング実行を処理するモデルを示しました。SAPは2026年にサステナビリティAIエージェントポートフォリオを拡大し、多くの小売業者がすでに使用している既存のエンタープライズソフトウェア環境内での自動化を深めることを目指すという異なるアプローチを取りました。Spheraはまた、2025年のNティアローンチを通じて地位を強化し、小売・Eコマース向けITサステナビリティソフトウェア市場における最も持続的な問題点の一つ、複雑な調達ネットワーク全体でのより深いサプライヤーの可視性に対処しました。これらの動きは、競争上の優位性が特定のデータ問題をうまく解決し、その能力をより広範なレポーティングチェーンに接続できるベンダーへとシフトしていることを示唆しています。その結果、相互運用性とワークフローの適合性が機能リストと同様に重要な市場となっています。

最も競争が激しい機会は依然として中堅市場であり、小売業者とサプライヤーはコンプライアンスグレードのツールを求めながらも、コスト、統合の労力、内部スタッフィングの制限に苦しんでいます。TrusTraceのワンリテールハブのローンチは、ベンダーがサプライヤーにデューデリジェンスとレポーティングワークフローの共有された出発点を提供することでこれらの障壁を低減しようとしている良い例です。CorityとIntelexも2026年に製品強化を継続しており、特にAI支援コンプライアンスと排出量ワークフロー管理において、隣接するEHSおよびコンプライアンスプロバイダーがこのスペースでシェアを獲得する余地をまだ見ていることを示しています。これらの動きがあっても、小売・Eコマース向けITサステナビリティソフトウェア市場は、顧客ニーズが地域、小売業者の規模、展開の好み、サプライヤーモデルによって大きく異なるため、勝者総取り構造に素早く落ち着く可能性は低いです。強力な標準カバレッジと迅速なアップデートサイクルを持つプロバイダーは、レポーティング規則が変更された際に優位性を持ちますが、その優位性を維持するためには依然として深い統合と信頼性の高いパートナーエコシステムが必要です。予測期間を通じて、最も強い競争的地位は、監査対応レポーティング、製品およびサプライヤーのトレーサビリティ、大企業とより小規模なサプライチェーン参加者の両方にとって実行可能な展開経路を組み合わせるベンダーに属する可能性が高いです。

小売・Eコマース向けITサステナビリティソフトウェア業界リーダー

SAP SE

Salesforce, Inc.

IBM Corporation

Workiva Inc.

OneTrust, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SAPは、フットプリント最適化エージェント、サステナビリティ規制対応エージェント、包装コンプライアンスエージェントを含むサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。ベータプログラムの結果では、包装コンプライアンスレビュー時間が50%以上削減され、シナリオシミュレーション時間が1日から20分に短縮され、包装コンプライアンスエラーが20%以上削減されたことが示されました。これらのエージェントは、SAPサステナビリティコントロールタワー内でサステナビリティレポーティング準備、包装コンプライアンス評価、カーボンフットプリントシミュレーションにわたるマルチステップワークフローを自動化します。

- 2026年5月:EcoVadisとWorkivaは、EcoVadisのカーボンデータネットワークを拡大する戦略的パートナーシップを発表し、一次サプライヤーカーボン排出量データをWorkiva Carbonの計算および開示プラットフォームと接続しました。このコラボレーションにより、共通の顧客は支出ベースの業界平均を詳細な監査対応のスコープ3サプライヤーデータに置き換えることができ、小売業者のスコープ3開示の信頼性を損なってきた一次データのギャップに対処します。EcoVadisはサプライヤーエンゲージメントとスキルアップのためのデータエンジンとして機能し、Workivaは単一の監査対応環境で計算と開示を処理します。

- 2026年4月:Corityは、2025年12月に導入されたCortex AIフレームワークの下で構築されたコンプライアンス許可分析エージェントと次世代排出量計算管理ツールセットの製品革新において、2026年環境・エネルギーリーダー賞を2部門で受賞しました。これらは複雑な業務全体でより高い精度で環境コンプライアンスを管理する組織を支援するために設計されています。

- 2026年2月:TrusTraceは、人権および環境デューデリジェンスレポーティングを標準化するために7つのファッション小売業者と共同開発した、無料のAI支援サプライチェーンコンプライアンスプラットフォームであるワンリテールハブを立ち上げました。AI支援による完了により、小売業者1社あたりの自己評価時間が3〜4週間から4〜6日に短縮され、即時のマルチ小売業者データ共有と実行可能なギャップ分析が可能になります。

グローバル小売・Eコマース向けITサステナビリティソフトウェア市場レポートの範囲

小売・Eコマース向けITサステナビリティソフトウェア市場とは、小売・Eコマース企業がサステナビリティインテリジェンスをIT業務、デジタルコマースプラットフォーム、サプライチェーンエコシステムに統合できるようにするプラットフォームおよびサービスを指します。これらのソリューションは、カーボンアカウンティングおよび排出量管理、サステナビリティレポーティングおよび開示、サプライヤーESGおよびサステナビリティトラッキング、予測およびシナリオモデリングのための高度なアナリティクスなどの機能を提供します。サステナビリティをITおよびコマースワークフローに組み込むことで、これらのプラットフォームは組織がエネルギー消費を削減し、ITアセットの活用を最適化し、ESGフレームワークへのコンプライアンスを確保し、デジタルサプライチェーン全体の透明性を向上させるのに役立ちます。

小売・Eコマース向けITサステナビリティソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、機能(カーボンアカウンティングおよび排出量管理ソフトウェア、サステナビリティレポーティングおよび開示ソフトウェア、サプライチェーンESGおよびサプライヤーサステナビリティ管理、サステナビリティアナリティクス・予測・シナリオモデリング)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボンアカウンティングおよび排出量管理ソフトウェア |

| サステナビリティレポーティングおよび開示ソフトウェア |

| サプライチェーンESGおよびサプライヤーサステナビリティ管理 |

| サステナビリティアナリティクス・予測・シナリオモデリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | カーボンアカウンティングおよび排出量管理ソフトウェア | |

| サステナビリティレポーティングおよび開示ソフトウェア | ||

| サプライチェーンESGおよびサプライヤーサステナビリティ管理 | ||

| サステナビリティアナリティクス・予測・シナリオモデリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

小売・Eコマース向けITサステナビリティソフトウェアの現在および予測される市場規模はどのくらいですか?

小売・Eコマース向けITサステナビリティソフトウェア市場は2025年に29億3,000万米ドルに達し、2026年には33億7,000万米ドルに達し、CAGR 16.40%で2031年までに72億米ドルに達すると予測されています。

小売・Eコマースにおけるサステナビリティソフトウェの導入を推進しているものは何ですか?

主なドライバーは、ESG開示規則の厳格化、製品レベルのトレーサビリティニーズ、サプライヤーデータ要件、およびスプレッドシートレポーティングから管理されたエンタープライズプラットフォームへの移行です。

どの提供形態カテゴリーが支出をリードしていますか?

ソフトウェアは2025年に69.45%のシェアでリードしました。これは、小売業者がまずカーボンアカウンティング、開示ワークフロー、サプライヤーデータ管理のためのコアプラットフォームを必要としたためです。

どの展開モデルが最も速く成長していますか?

ハイブリッド展開は、小売業者がクラウドのスケールと機密性の高いサプライヤーおよびガバナンスデータに対するより厳格な管理のバランスを取るため、2031年にかけてCAGR 16.78%で最も速く成長すると予測されています。

どの機能が最も速く拡大していますか?

サプライチェーンESGおよびサプライヤーサステナビリティ管理は、小売業者が一次サプライヤーデータと製品レベルのフットプリントエビデンスへと移行するにつれて、CAGR 17.05%で成長すると予測されています。

どの地域がリードしており、どの地域が最も速く成長していますか?

欧州は密度の高いコンプライアンス環境により2025年に34.56%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 17.12%で最も速く拡大すると予測されています。

最終更新日: