責任あるAIおよびサステナビリティガバナンスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

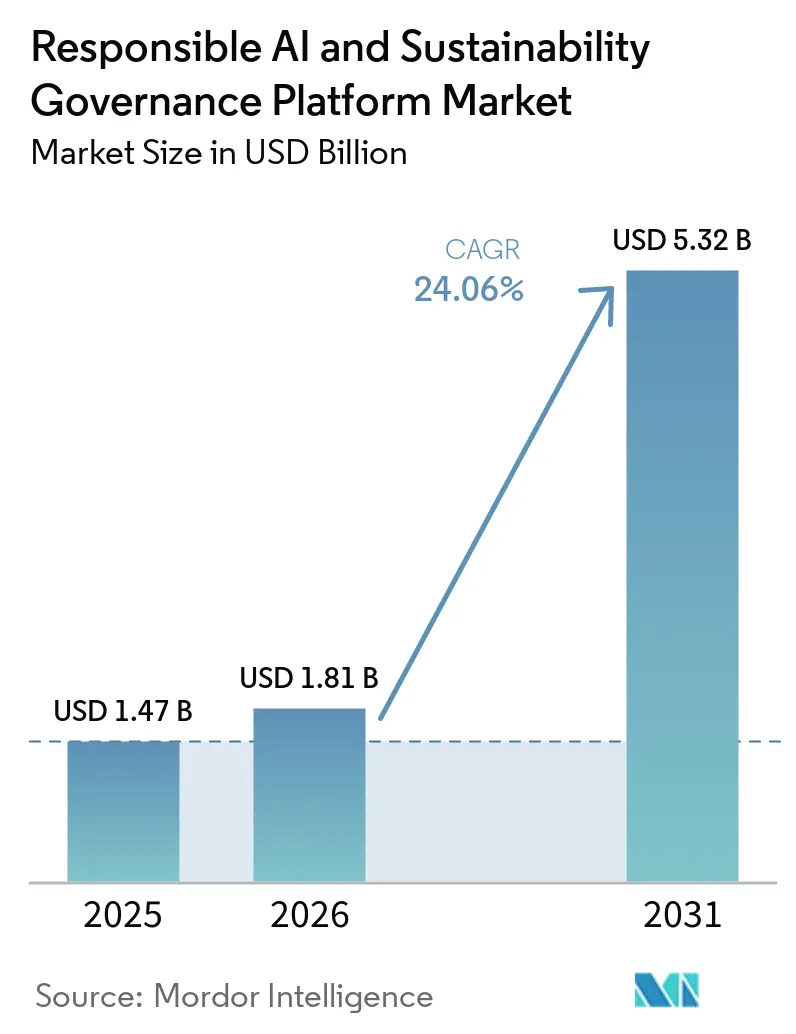

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 5.32 十億米ドル |

| 成長率 (2026 - 2031) | 24.06% CAGR |

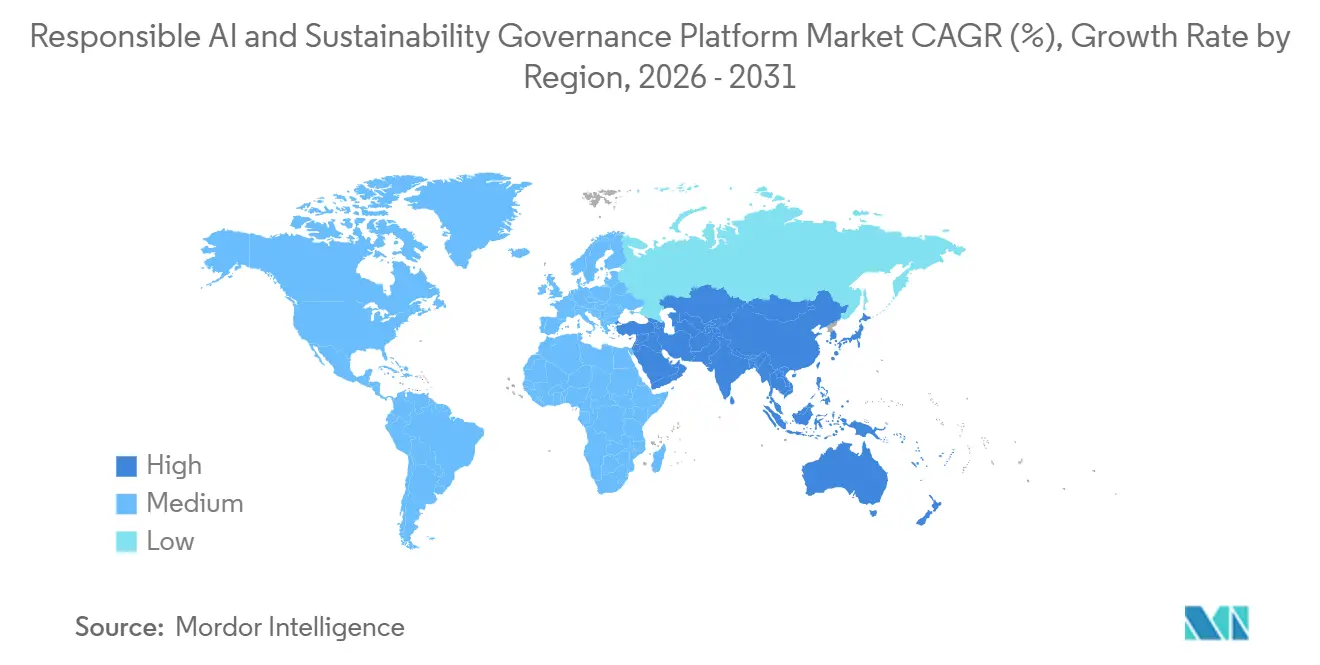

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる責任あるAIおよびサステナビリティガバナンスプラットフォーム市場分析

責任あるAIおよびサステナビリティガバナンスプラットフォームの市場規模は、2025年の14億7,000万米ドル、2026年の18億1,000万米ドルから、2031年までに53億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 24.06%を記する見込みです。これらのプラットフォームは、AIモデルリスク管理、バイアスおよび公平性コントロール、ESGデータガバナンス、規制上の開示管理を単一の運用レイヤーに統合し、企業の管理システムにおいてより中心的な役割を担うようになっています。取締役会、監査チーム、規制当局が、AI上の意思決定とサステナビリティ開示の管理を同等の規律をもって示すことを企業に求めるようになったため、需要が高まっています。2026年8月2日のEU AI法の主要義務の発効と、2026年3月18日のEUオムニバスI指令の施行により、多国籍企業は共有ガバナンスアーキテクチャの整備を加速させています。また、バイヤーがポリシーコントロール、エビデンストレイル、モニタリング、レポーティングを単一環境に統合したプラットフォームを好む傾向が強まるにつれ、ベンダー間の競争も変化しています。成長は引き続き堅調ですが、導入速度は依然として、企業が国境をまたぐ規制の違いと、AIガバナンスおよびサステナビリティコンプライアンスの両方を理解できる人材の限られた供給にどう対処するかにかかっています。

レポートの主要ポイント

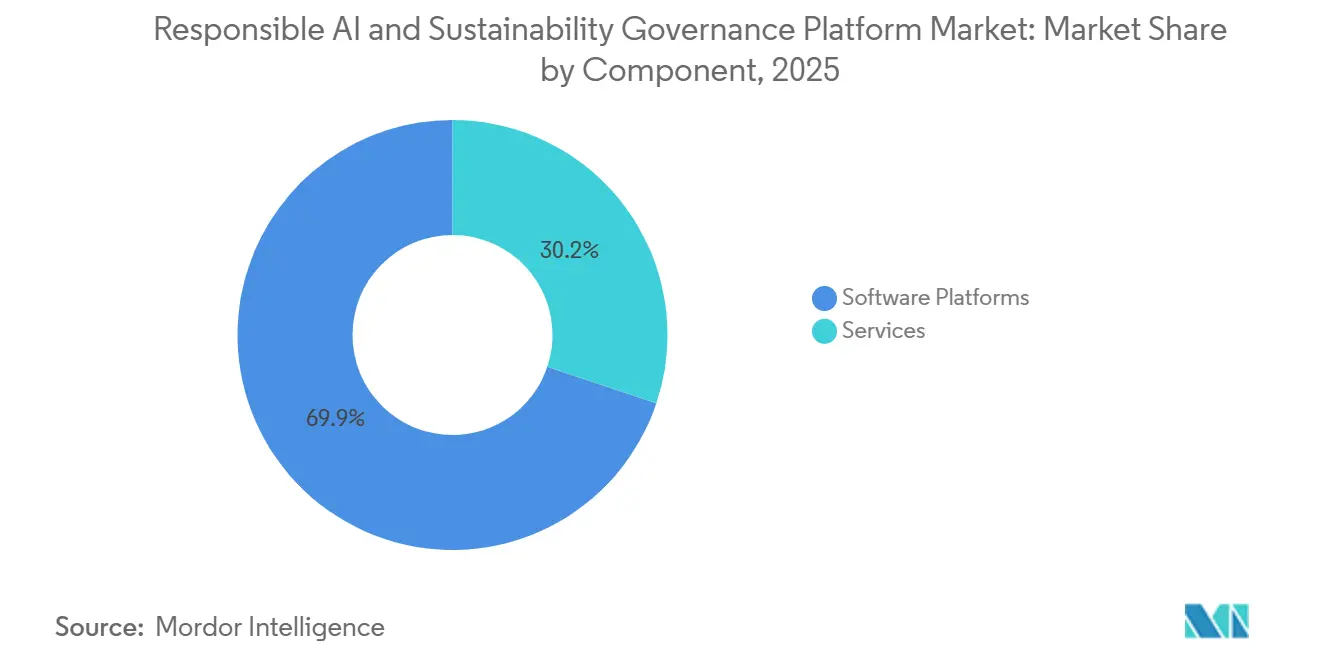

- コンポーネント別では、ソフトウェアプラットフォームが2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場収益の69.85%を占め、サービスは2031年にかけてCAGR 24.78%で拡大する見込みです。

- 展開モード別では、クラウドベースが2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場シェアの66.41%を占め、ハイブリッド展開が2031年にかけて最高のCAGR 25.12%を記録する見込みです。

- 企業規模別では、大企業が2025年の市場シェアの65.23%を占め、中小企業は2031年にかけてCAGR 24.95%で成長する見込みです。

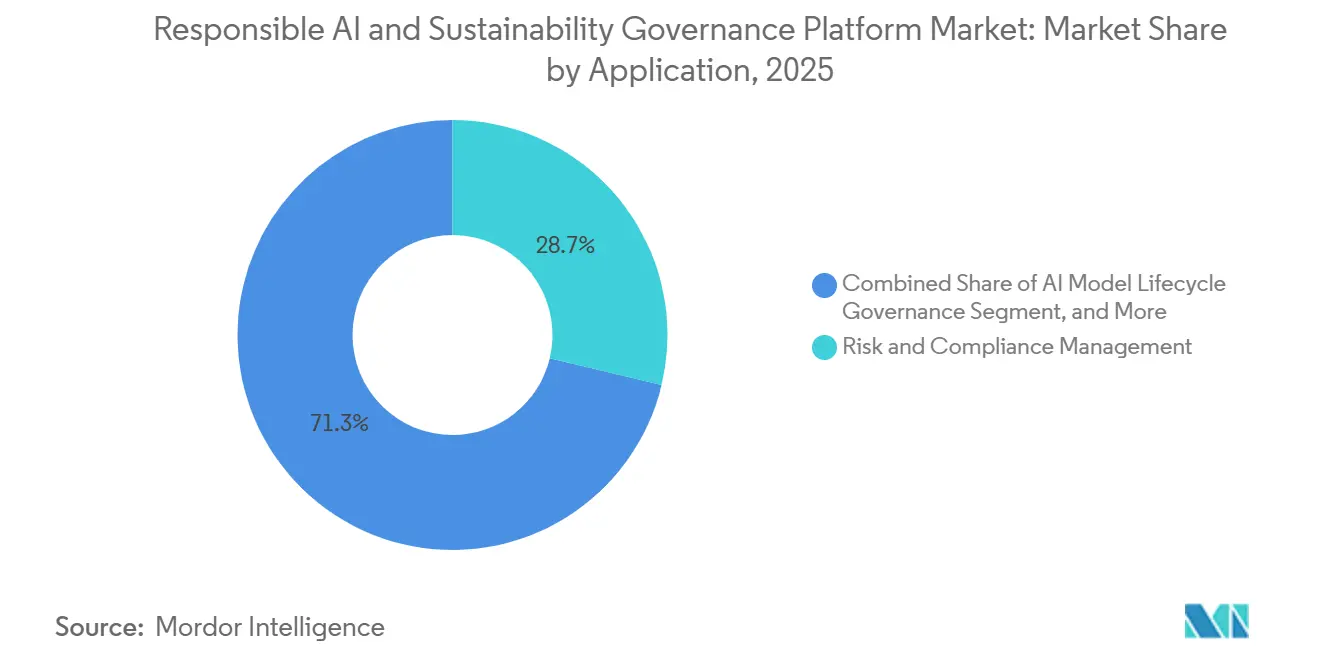

- アプリケーション別では、リスクおよびコンプライアンス管理が2025年に28.74%のシェアを占め、バイアス・公平性・説明可能性管理は2031年にかけてCAGR 25.34%で拡大する見込みです。

- 最終用途産業別では、ITおよび通信が2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の26.41%のシェアを獲得し、小売およびeコマースは2031年にかけてCAGR 24.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル責任あるAIおよびサステナビリティガバナンスプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルなAIおよびサステナビリティ開示義務の強化 | +5.2% | 欧州および北米で最も高い強度を持つグローバル | 短期(2年以内) |

| 監査対応可能なAIおよびESGエビデンストレイルへの需要増加 | +4.8% | 北米および欧州に導入が集中するグローバル | 短期(2年以内) |

| 継続的なガバナンスを必要とする生成AIおよびエージェンティックAIの拡大 | +4.3% | 北米が主導し、アジア太平洋で急速に加速するグローバル | 中期(2~4年) |

| クラウドネイティブガバナンスアーキテクチャと集中管理への移行 | +3.1% | 北米および欧州が中核で、アジア太平洋への波及あり | 中期(2~4年) |

| AIリスク、データガバナンス、サステナビリティコンプライアンスワークフローの収束 | +2.5% | BFSIおよびITと通信でファーストムーバー優位性を持つグローバル | 中期(2~4年) |

| 定量化可能な信頼性・透明性・責任あるイノベーションに対する取締役会レベルの需要 | +2.0% | 北米および欧州の大企業を中心とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルなAIおよびサステナビリティ開示義務の強化

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、主要経済圏においてAIおよびサステナビリティ報告に関する規制義務が収束しつつあることから、加速しています。EUオムニバスI指令は2026年3月18日に施行され、欧州に重大なエクスポージャーを持つ大企業が引き続き厳格な開示要件の対象となることが確認されたため、ガバナンス支出は企業規模のバイヤーに集中しています。[1]欧州理事会、「理事会がEUの競争力強化に向けたサステナビリティ報告およびデューデリジェンス要件の簡素化を承認」、Consilium、consilium.europa.eu 米国証券取引委員会(SEC)は2026年5月29日に2024年の気候開示規則の廃止を提案しましたが、これはグローバル企業のガバナンスニーズを軽減するのではなく、欧州と米国の政策格差をむしろ拡大させました。これにより、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、複数の法域にわたる単一の管理フレームワークを必要とする多国籍企業への依存度が高まっています。また、AIと開示に関する個別の規制が異なるタイムラインで進展し続ける中、コンプライアンス上の意思決定を先送りできない企業の購買サイクルも短縮されています。

監査対応可能なAIおよびESGエビデンストレイルへの需要増加

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、AIシステムとサステナビリティ開示がどのように作成・審査されるかについての完全な記録を保持する必要性からも恩恵を受けています。OneTrustは、ガバナンスチームが2025年にAIリスク管理に費やす時間が37%増加したと報告しており、手動によるエビデンス収集の維持がいかに困難になっているかを示しています。企業は現在、モデルの意思決定、ポリシー承認、ソースデータ、報告変更を最初から最後まで追跡できることを証明する必要があります。NISTのガイダンスも、ガバナンス、測定、リスク対応を体系的な方法で文書化する必要性を強調しており、高度に規制された分野を超えてプラットフォーム需要を支えています。[2]米国国立標準技術研究所(NIST)、「人工知能リスク管理フレームワーク:生成人工知能プロファイル」、NIST、nist.gov 責任あるAIおよびサステナビリティガバナンスプラットフォーム市場では、強力な監査ログ、承認履歴、エビデンス保持機能を持つベンダーが注目を集めています。これは、AIの個別監視とESG開示審査プロセスにおける障害リスクを低減するためです。

継続的なガバナンスを必要とする生成AIおよびエージェンティックAIの拡大

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、生成AIおよびエージェンティックAIの普及に伴い拡大しています。これらのシステムは、従来の予測モデルよりもはるかに大きな監視負担をもたらすためです。IBMは2026年に、企業が2027年までに平均1,661体のAIエージェントを展開することを見込んでおり、設計段階からガバナンスを組み込んだ組織は、手動監視を行うピアと比較して16倍多くのエージェントを展開していると報告しています。[3]IBMビジネスバリュー研究所、「2026年テクノロジーリーダー調査:大規模エージェンティックAIのためのIT基盤の構築」、IBM、ibm.com 同じIBMの調査では、これらの組織が18%高い営業利益率を達成しており、ガバナンスが純粋な管理機能からスケール実現の手段へと移行していることが示されています。これは、自律型システムがビジネスプロセスや外部データソースにわたって機能する際に、一度限りのレビューではなく継続的なコントロールが必要であるため、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場にとって重要な意味を持ちます。企業がカスタマーサポート、レポーティング、内部業務、意思決定支援にさらに多くのエージェントを追加するにつれ、モニタリング、ポリシー適用、文書化ツールへの継続的な需要が生まれています。

クラウドネイティブガバナンスアーキテクチャと集中管理への移行

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、複数の環境にわたってAIシステムを監督できるクラウドネイティブな管理モデルへの移行によって形成されています。バイヤーは、ワークロードがクラウド、ハイブリッド環境、またはオンプレミスのいずれで稼働していても、モデル、エージェント、データを観察できる単一のガバナンスレイヤーを求めています。ServiceNowは2026年5月にAIコントロールタワーを拡張し、企業があらゆるシステムに展開されたAIを発見・観察・ガバナンス・セキュリティ確保・測定できるようにしました。これは、集中監視に向けたより広範な動きを反映しています。このトレンドは、企業が技術的資産や報告ワークフローごとに個別のガバナンスツールを求めなくなっているため、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場を牽引しています。また、クラウドネイティブおよびソブリンデータ環境にわたってリモートポリシー適用、一貫したエビデンス取得、単一の運用ビューを提供できるベンダーを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法域をまたぐ規制解釈の断片化 | -2.8% | 欧州、米国、アジア太平洋にまたがる国境を越えた業務で最も深刻なグローバル | 短期(2年以内) |

| AI、ESG、エンタープライズデータスタックにわたる高い統合複雑性 | -2.1% | レガシーインフラを持つ大企業で影響が大きいグローバル | 中期(2~4年) |

| 専門的なAIガバナンスおよびサステナビリティコンプライアンス人材の不足 | -1.6% | 新興市場および中堅企業セグメントで特に深刻なグローバル | 中期(2~4年) |

| マルチシステム実装コストに直面する中堅バイヤーの予算先送り | -1.2% | 中堅市場の導入が最も活発な北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

法域をまたぐ規制解釈の断片化

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、企業が範囲、法的効力、報告ロジックが異なる規制にわたってガバナンスプログラムを整合させようとしているため、依然として摩擦に直面しています。欧州はAIおよびサステナビリティに関する拘束力のある要件を推進していますが、2026年5月のSECの廃止提案を受けて、気候開示に関する米国連邦政府の立場はより間接的なものとなっています。[4]米国証券取引委員会(SEC)、「気候関連開示規則の廃止」、SEC、sec.gov NISTは広く利用されているAIリスク管理フレームワークを引き続き提供していますが、その役割は拘束力のある規則集とは異なるため、多国籍企業はある地域での正式なコンプライアンスと別の地域でのリスクベースの実践のバランスを取る必要があります。これにより、バイヤーがシステム全体を再構築することなく変更できるローカライズされたポリシーテンプレート、柔軟な文書化基準、報告ロジックを求めるため、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の成長が鈍化しています。また、複数の法的制度にわたってルールライブラリとワークフロー設定を更新する継続的なコストを吸収できる大手ベンダーに有利に働いています。

AI、ESG、エンタープライズデータスタックにわたる高い統合複雑性

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、AIの監視システムをサステナビリティ報告、エンタープライズデータプラットフォーム、レガシー管理ツールと連携させることの難しさによっても制約されています。NISTのガイダンスは、信頼できるAIガバナンスには体系的な測定、文書化、継続的な管理が必要であることを明確にしていますが、これらの要件はESG報告ワークフローやマテリアリティフレームワークに自動的にマッピングされるわけではありません。実際には、モデルガバナンスと開示管理を接続する前に、カスタムデータブリッジ、新しいタクソノミー、改訂された承認フローが必要になることが多いです。Novisto の2026年のMinimumの買収は、ベンダーが炭素会計と報告をより統合されたシステムに組み込むことでこの負担を軽減しようとしていることを示していますそれでも、実装バイヤーの期待よりも時間がかかることがあり、サプライヤーの収益認識が遅れ、一部の顧客は複数の予算サイクルにわたって段階的に導入を進めることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが支出の中核を担い、サービスが導入を深化させる

ソフトウェアプラットフォームは2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の69.85%を占め、バイヤーがプロジェクト主導のサポートよりも永続的な管理システムを優先していることを示しています。このセグメントは、ガバナンスルールが日常業務に統合された後のサブスクリプション収益、組み込みワークフロー、長い交換サイクルから恩恵を受けています。企業は通常、短期的なサポートのみに頼るのではなく、ソフトウェア内でポリシーライブラリ、承認パス、モデルインベントリ、エビデンスストアを設定することから始めます。ガバナンスロジックが法務、リスク、サステナビリティ、データ、テクノロジーチームにまたがることが多いため、このアプローチにより展開後のソフトウェアの置き換えが困難になります。最大規模の契約も、単一のインターフェースから継続的なモニタリング、監査準備、部門横断的な報告をサポートできるプラットフォームを好む傾向があります。

サービスは最も成長の速いコンポーネントであり、2031年にかけてCAGR 24.78%を記録しています。これは、ソフトウェアが収益構成を支配していても、実装作業が依然として重要であることを示しています。業界は、アドバイザリー、統合、ワークフロー設計がソフトウェアの使いやすさを加速させるモデルへと移行しています。Credo AIは2025年8月にアドバイザリーサービスを開始しており、ガバナンス原則を測定可能な運用コントロールに変換するための実践的な支援に対する顧客需要の高まりを反映しています。サービスの成長は、多くのバイヤーが、ソフトウェアが完全な価値を提供する前に、法務、コンプライアンス、サステナビリティ、データチームにわたる内部オーナーシップを整合させるためのサポートを必要としているという事実からも生じています。長期的には、サービス需要は初回展開作業だけでなく、ポリシーのカスタマイズ、エビデンス準備、コントロールテスト、変更管理において最も強く残る可能性が高いです。

展開モード別:クラウドが現在リードし、ハイブリッドが急速に台頭

クラウドベースの展開は2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の66.41%を占め、大規模なAI資産にわたるプロビジョニングの容易さ、迅速なアップデート、継続的なモニタリングによって支えられています。クラウド提供はこの市場に適しています。企業は長いリリースサイクルなしに多くのモデルにわたってポリシー変更、承認、アラートを展開したいからです。また、事業部門、地域、報告機能にわたって単一のビューを必要とする共有ガバナンスチームをサポートします。バイヤーは、ガバナンスプログラムが急速に拡大しており、内部チームがインフラのオーバーヘッドを減らしたい場合に、クラウドベースのツールを好む傾向があります。これにより、スピード、スケール、集中管理を必要とする組織にとって、クラウドがデフォルトのパスとして維持されています。

ハイブリッド展開は2031年にかけてCAGR 25.12%で成長する見込みであり、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場内で最も重要な構造的変化となっています。成長は、機密データ、監査ログ、またはコアモデルをオンプレミス環境に保持しながら、クラウドベースのポリシーオーケストレーションを望む組織から生まれています。この組み合わせは、ソブリンティおよびレジデンシー要件が完全なクラウド移行への実際的な制限として残っている銀行、ヘルスケア、政府、重要インフラにおいて特に関連性があります。ServiceNowの2026年のAIコントロールタワーの拡張は、ベンダーが単一のホスティングモデルを必要とするのではなく、展開設定にわたって機能できるガバナンス機能を構築していることを示しています。オンプレミス展開は高度に制限されたワークロードの市場の一部として残りますが、バイヤーがクラウドとオンプレミス環境にわたるポータビリティをますます求めるにつれ、その成長は遅くなる可能性が高いです。

企業規模別:大企業がリードし、中小企業はバリューチェーンの圧力を通じて参入

大企業は2025年に65.23%のシェアを占め、AI資産の規模、規制上のエクスポージャー、複数チームにわたるガバナンスプログラムへの資金調達能力を反映しています。責任あるAIおよびサステナビリティガバナンスプラットフォーム市場において、これらのバイヤーは多くのモデル、複数の報告基準、複数の内部審査機能を同時に管理することが多いです。EU理事会は2026年に、改訂されたサステナビリティ報告の対象範囲が引き続き大企業を中心としていることを確認し、企業規模の需要を強く維持しています。大企業はまた、プラットフォームの展開を主導できるモデルリスク、コンプライアンス、または開示チームをすでに持っていたため、早期採用者でもありました。Databricksの2026年の統合AIガバナンスプラットフォーム認識における地位は、エンタープライズデータおよびプラットフォームプロバイダーがこの高複雑性のバイヤーグループをターゲットにしていることを示しています。

中小企業は2031年にかけてCAGR 24.95%で成長する見込みであり、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場への異なる参入経路を反映しています。多くの中小企業はすべての主要規制の直接的な対象ではありませんが、正式な報告フレームワーク内にすでにある大企業の顧客から、サプライヤーデータ、文書化、エビデンスの提供を求められています。これにより、特に開示要求とモデルアカウンタビリティ記録が下流に移動するサプライチェーンにおいて、商業的関係を通じてガバナンス要件が拡大しています。OneTrustは2025年に14,000以上のグローバル顧客にサービスを提供していると述べており、ガバナンスプラットフォームがすでに最大企業を超えて広がっていることを示しています。ベンダーにとっての課題は、中小企業の成長が、大企業向け製品が通常必要とするよりも、よりシンプルなオンボーディング、明確な価格設定、低い実装労力依存していることです。

アプリケーション別:リスクおよびコンプライアンスが中核を維持し、公平性と説明可能性が前進

リスクおよびコンプライアンス管理は2025年の責任あるAIおよびサステナビリティガバナンスプラットフォームの市場規模の28.74%を占め、プラットフォーム導入の主要な出発点となっています。ほとんどの企業は、より高度なガバナンスモジュールに拡張する前に、リスク登録、ポリシーマッピング、コントロールオーナーシップ、ギャップ評価から始めます。これにより、特に正式な審査および検証ルーティンの下で既に運営されているセクターにおいて、市場にコンプライアンス優先の強固な構造が与えられます。これらのコントロールが確立されると、企業は通常、同じガバナンスコアの周りにライフサイクルトラッキング、エビデンス保持、監査対応機能を追加します。そのため、リスクとコンプライアンスは、法的義務、取締役会報告、運用コントロールを結びつけるアプリケーション領域として残っています。

バイアス・公平性・説明可能性管理は2031年にかけてCAGR 25.34%で成長する見込みであり、バイヤーが基本的なコントロールカバレッジからより深いモデル監視へと移行していることを示しています。NISTのガイダンスは、信頼できるAIの特性を規律ある方法で測定、文書化、管理する必要性を強調しており、公平性テストと説明ツールへのより強い需要を支えています。市場のこの部分は、企業がレビューが行われたことだけでなく、不均等な結果が特定、評価、対処されたことを示す必要があるため、拡大しています。生成AIおよびエージェンティックシステムが報告、推奨、承認、顧客対応に影響を与える出力を持つワークフローに参入するにつれ、説明可能性はより重要になっています。バイヤーが内部審査と外部からの異議申し立ての両方の下でモデルの動作を追跡・説明しやすくするガバナンスシステムを求めているため、継続的な投資がここで見込まれます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ITおよび通信がペースを設定し、小売およびeコマースが加速

ITおよび通信は2025年に26.41%のシェアを獲得し、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場における現在の需要の中心に位置しています。このセクターの企業はAIシステムを同時に構築、販売、展開、監視することが多く、他の多くの産業よりも大きなガバナンス負担を負っています。その大規模さも、集中型ポリシー適用とエビデンス取得をより価値あるものにしています。OneTrustのFortune 500の半数以上を含む14,000以上の組織へのリーチは、エンタープライズテクノロジー重視のバイヤーからの強い引力を反映しています。BFSIは、既存のモデルリスクへの期待により、ガバナンス支出が従来の分析から広範なAIおよび開示監視へと拡大しやすいため、もう一つの重要な貢者として残っています。

小売およびeコマースは2031年にかけてCAGR 24.87%で拡大する見込みであり、このセグメントに市場で最も強いアップサイドポジションの一つを与えています。成長は、サプライヤーデータのニーズ、排出量開示の要求、自動化された価格設定、推奨、パーソナライゼーションシステムを説明する圧力の高まりによって牽引されています。ガバナンスは、歴史的に正式な監視よりも商業的スピードを重視してきたセクターでより重要になっています。小売バイヤーはまた、多数の外部データ関係を管理するという実際的なニーズに直面しており、統合されたエビデンストレイルとワークフローコントロールをより有用なものにしています。その結果、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は、高度に規制された業種を超えて、AIの規模とサプライチェーンの複雑さが独自の管理需要を生み出しているセクターへと拡大しています。

地域分析

欧州は2025年の責任あるAIおよびサステナビリティガバナンスプラットフォーム市場シェアの34.56%を占め、最大の地域貢献者となっています。この地域がリードしているのは、拘束力のあるサステナビリティ報告義務と明確なAIガバナンスの方向性を組み合わせており、バイヤーがプラットフォームの意思決定を遅らせる理由が少ないためです。EU理事会の2026年のサステナビリティ報告に関する行動は、欧州に重大な事業を持つ大企業を意味のあるコンプライアンス対象範囲内に維持し、企業需要を引き続き支えています。ドイツ、フランス、英国は、大規模な企業基盤、より強固な開示規律、部門横断的なガバナンスプログラムへの資金調達の準備が整っているため、地域の導入の中心として残っています。

北米は市場の第2位のシェアを保持しており、BFSIおよびテクノロジーの大企業が導入をリードしています。SECの2026年5月の気候関連開示規則廃止提案は、近期の連邦報告ドライバーの一つを減少させましたが、欧州にエクスポージャーを持つ多国籍企業のガバナンスニーズを排除したわけではありません。これにより、大規模な国境を越えた企業が依然として統合されたガバナンスインフラを必要とする一方、一部の国内中堅バイヤーはより緩やかに動くことができる分断された市場が生まれました。この地域は、多くの早期採用者がすでに成熟したデータ、プライバシー、モデルガバナンス能力を持っており、それをAIとサステナビリティの統合監視に拡張できるため、依然として重要です。

アジア太平洋は2031年にかけてCAGR 25.45%で最も速い成長を記録する見込みであり、責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の主要な拡大地域となっています。その需要の多くは輸出製造とサプライチェーンの透明性に結びついており、この地域の企業は顧客関係を通じて西側の開示期待に引き込まれることが多いためです。この地域はまた、企業が業務、顧客エンゲージメント、報告ワークフローにわたってより多くのエンタープライズAI展開するにつれ、AIの監視に対する取締役会レベルの注目が高まっています。南米は興市場として残っており、プライバシー規制、多国籍子会社、大企業間でのサステナビリティ報告規律の向上によって需要が支えられています。中東およびアフリカは依然として最小の地域セグメントですが、湾岸地域の政府主導のデジタルプログラムが公共サービス、金融、大規模インフラプロジェクトにおける初期需要を生み出しています。

競合ランドスケープ

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は依然として断片化しており、AIガバナンスとESG管理の両方を支配する単一のベンダーは存在しません。競争は、Credo AI、ArthurAI、Monitaurなどの責任あるAIスペシャリストと、Novisto、Watershed Technology、Greenly SASなどのサステナビリティ重視のプラットフォームに分かれています。2026年の主な変化は、バイヤーがコントロール、エビデンス、レポーティングを処理できる単一のプラットフォームをますます求めるようになるにつれ、両グループが製品カバレッジを拡大していることです。これにより、スペシャリストにとって市場が活発に保たれる一方、大規模なプラットフォーム企業が隣接するガバナンス機能に拡張する余地も生まれています。

もう一つの明確なパターンは、主要なエンタープライズエコシステムとの統合を深め、ガバナンスツールの購入と展開を容易にしようとする動きです。ArthurAIは2026年1月にGoogle Cloud Marketplaceでエージェントディスカバリーおよびガバナンスプラットフォームを開始しました。2025年にAWSで利用可能にした後のことであり、流通戦略が競争上のレバーになっていることを示しています。OneTrustは2026年3月にAIガバナンス提供を拡張し、エージェント、モデル、データにわたるリアルタイムモニタリングと適用を追加し、製品を継続的なコントロールプレーンに近づけました。これらの動きは、バイヤーがスタンドアロンのものではなく、既存のクラウド、データ、ガバナンススタックと統合するプラットフォームを好むため、重要です。

第三のパターンは、内部開発だけでは達成できないよりも速くギャップを埋めるための製品拡張と買収の活用です。Novisto は2026年3月にMinimumを買収し、炭素会計と監査トレイル機能を強化し、サステナビリティデータの単一の記録システムへの広範な移行を支援しました。DataRobotは2025年2月にAgnostiqを買収し、エージェンティックAIアプリケーション開発とオーケストレーションを強化しました。これは、より多くの自律型システムが登場するにつれて高まるガバナンスニーズに向けてプラットフォームベンダーがどのように準備しているかを示しています。Credo AIの2025年5月のMicrosoft Azure AI Foundryとの統合も、ガバナンスベンダーが下流のコンプライアンスレビューにとどまらず、開発者ワークフローに近づいていることを示しています。これらの動きがあっても、市場には中堅向けの統合提供、多言語コンプライアンスサポート、内部スペシャリストを持たない企業向けのマネージドガバナンスサービスの余地がまだあります。

責任あるAIおよびサステナビリティガバナンスプラットフォーム産業のリーダー

Credo AI, Inc.

ArthurAI, Inc.

Fiddler Labs, Inc.

Holistic AI Limited

Monitaur, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Persefoni AIは2026年5月5日にPersefoni Analytics Agentを発表しました。これは、プラットフォーム内で自然言語による排出量クエリ、オンデマンドデータビジュアライゼーション、カスタマイズされたデータカットを可能にするエージェンティックAIツールです。この発表により、同社の総調達資本は1億7,900万米ドルに達しました。

- 2026年5月:Sweep SASは2026年5月6日にArcadisとのグローバルパートナーシップを発表し、SweepのエンタープライズサステナビリティインテリジェンスプラットフォームとArcadisのエンジニアリングおよびアドバイザリー能力を組み合わせました。このパートナーシップは、サステナビリティデータを資本投資の意思決定に変換したい組織を対象としており、米国市場におけるSweepのプレゼンスも拡大します。

- 2026年4月:Watershed Technologyは2026年4月21日のサンフランシスコ気候週間において、AIエージェントのスイートとサステナビリティAIフェローシッププログラムを開始しました。初期顧客は、実用的なサステナビリティデータへの到達時間が80%短縮され、データクリーニング時間が93%短縮されたと報告しており、あるユーザーは以前5時間かかっていたタスクを20分で完了しました。

- 2026年4月:Sweep SASとCFGIは2026年4月14日に戦略的パートナーシップを発表し、企業が監査対応可能なサステナビリティデータとプロセスを構築するのを支援します。この取り決めは、SweepのプラットフォームとCFGIの会計およびESGプログラム管理能力を組み合わせています。

グローバル責任あるAIおよびサステナビリティガバナンスプラットフォーム市場レポートの範囲

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場とは、AI駆動の業務における透明性、アカウンタビリティ、コンプライアンスを確保するために、倫理的なAI実践とサステナビリティガバナンスフレームワークを統合するプラットフォームおよびサービスを指します。これらのソリューションは、AIモデルライフサイクルガバナンス、リスクおよびコンプライアンス管理、バイアスおよび公平性モニタリング、説明可能性ツール、監査可能性、エビデンス管理などの機能を提供します。ガバナンスとサステナビリティインテリジェンスをAIワークフローに組み込むことで、これらのプラットフォームは組織がリスクを軽減し、倫理的なAI展開を確保し、ESGおよび規制要件に沿った業務を行うことを支援します。

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場レポートは、コンポーネント(ソフトウェアプラットフォームおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(AIモデルライフサイクルガバナンス、リスクおよびコンプライアンス管理、バイアス・公平性・説明可能性管理、監査可能性およびエビデンス管理)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売およびeコマース、建設およびインフラ、政府および公共部門、その他の最終ユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| AIモデルライフサイクルガバナンス |

| リスクおよびコンプライアンス管理 |

| バイアス・公平性・説明可能性管理 |

| 監査可能性およびエビデンス管理 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売およびeコマース |

| 建設およびインフラ |

| 政府および公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | AIモデルライフサイクルガバナンス | ||

| リスクおよびコンプライアンス管理 | |||

| バイアス・公平性・説明可能性管理 | |||

| 監査可能性およびエビデンス管理 | |||

| 最終用途産業別 | ITおよび通信 | ||

| BFSI | |||

| 産業製造 | |||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 小売およびeコマース | |||

| 建設およびインフラ | |||

| 政府および公共部門 | |||

| その他の最終ユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場の2026年の規模は?

責任あるAIおよびサステナビリティガバナンスプラットフォーム市場は2026年に18億1,000万米ドルと評価されており、CAGR 24.06%で2031年までに53億2,000万米ドルに達する見込みです。

責任あるAIおよびサステナビリティガバナンスプラットフォームの需要を現在リードしている地域はどこですか?

欧州は2025年に34.56%のシェアでリードしており、より厳格なサステナビリティ報告とAIガバナンス要件によって支えられています。

責任あるAIおよびサステナビリティガバナンスプラットフォームで最も速く成長している展開モデルはどれですか?

ハイブリッド展開は、多くのバイヤーがローカルデータコントロールを維持しながら集中型ガバナンスを求めているため、2031年にかけてCAGR 25.12%で最も速く成長しています。

大企業がこれらのガバナンスプラットフォームの最大のバイヤーである理由は何ですか?

大企業は2025年に65.23%のシェアを占めており、より大規模なAI資産を管理し、より広範な開示義務に直面し、より複雑な内部管理ニーズを持っているためです。

最も速く拡大しているアプリケーション領域はどれですか?

バイアス・公平性・説明可能性管理は、企業がモデルの結果についてより強固な文書化と監視を必要とするため、2031年にかけてCAGR 25.34%で成長する見込みです。

最も強い成長見通しを示している最終用途セクターはどれですか?

小売およびeコマースは、サプライチェーンの開示ニーズとAIの透明性要件がより重要になるにつれ、2031年にかけてCAGR 24.87%で成長する見込みです。

最終更新日: