呼吸器ウイルスワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

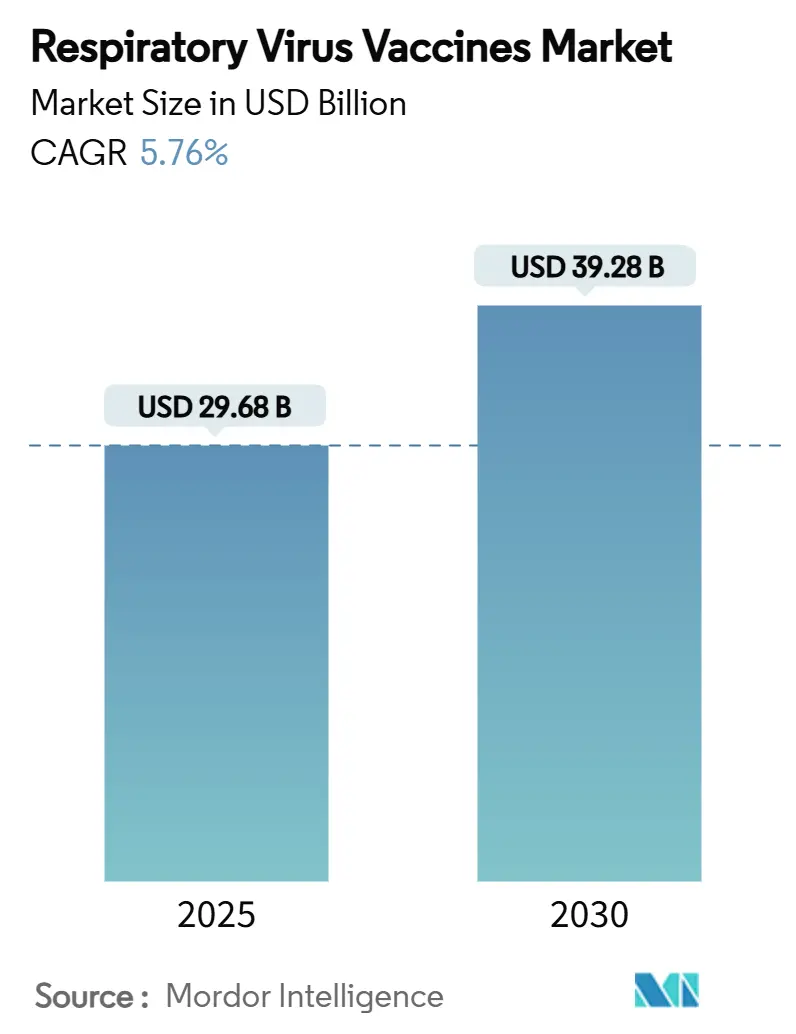

| 市場規模 (2025) | 29.68 十億米ドル |

| 市場規模 (2030) | 39.28 十億米ドル |

| 成長率 (2025 - 2030) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸器ウイルスワクチン市場分析

呼吸器ウイルスワクチン市場規模は2025年に290億6,800万米ドルに達し、2030年までに392億8,000万米ドルへと拡大し、年平均成長率(CAGR)5.76%で前進すると予測されています。この勢いは、安定したインフルエンザ需要、呼吸器合胞体ウイルス(RSV)ワクチンの商業的デビュー、および次世代mRNAプラットフォームの採用加速に起因しています。RSVワクチンは、米国の高齢者における初シーズンの普及率が予測を上回り、世界保健機関(WHO)の事前認定を受けた母体プログラムが世界的な支持を獲得したことで、成長期待を再形成しています。継続的なインフルエンザ予防接種キャンペーンはその優位性を維持していますが、製造業者はスケジュールの簡素化と強力なブースター接種コンプライアンスを約束するインフルエンザ・COVID-19複合候補に向けて資本を再配分しています。英国、オーストラリア、カナダにおける柔軟なmRNA製造能力の急速な拡大により、このプラットフォームは将来の株更新サイクルを取り込む位置に立っており、鼻腔内デリバリー技術は自己投与製品と粘膜免疫の優位性のための新たなチャネルを開拓しています。地域的な非対称性は依然として存在しており、北米が2024年の最高収益シェアを占めていますが、アジア太平洋地域は中国とオーストラリアの迅速な承認と大規模な公共部門入札に支えられ、最も速い普及率を記録しています。

主要レポートのポイント

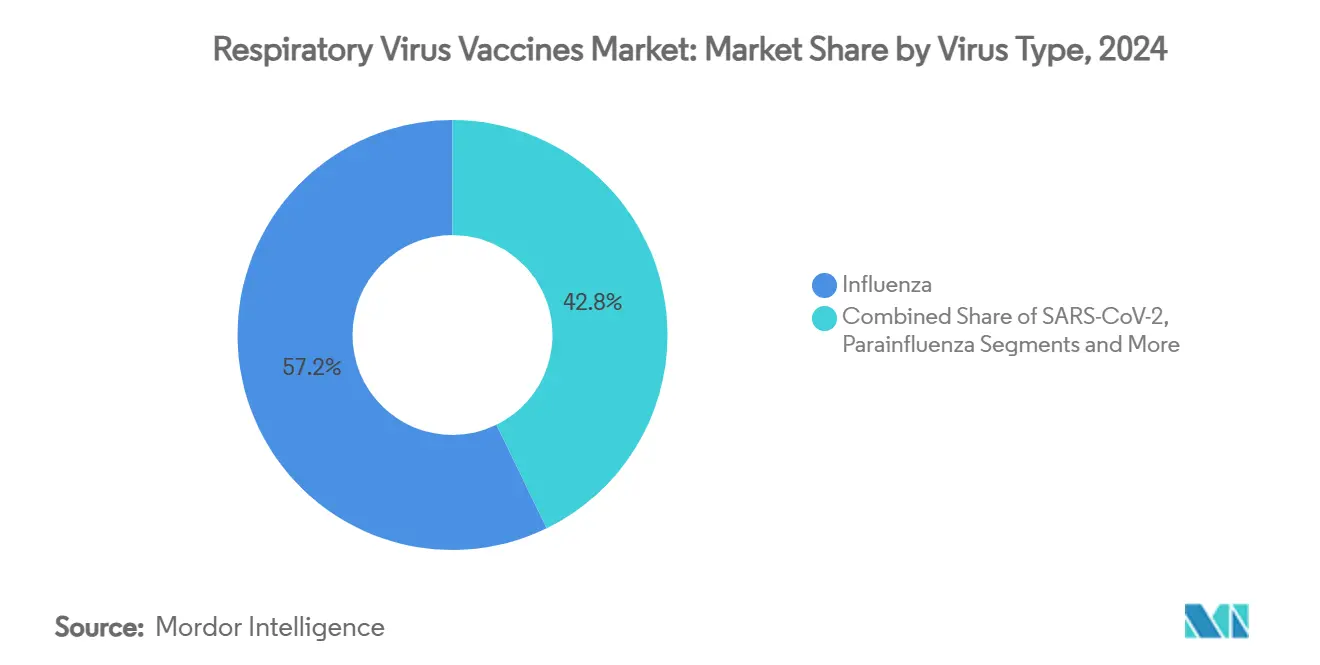

- ウイルスタイプ別では、インフルエンザワクチンが2024年の呼吸器ウイルスワクチン市場シェアの57.23%をリードし、RSVワクチンは2030年までにCAGR 9.24%で拡大すると予測されています。

- 技術プラットフォーム別では、鶏卵ベース不活化製品が2024年の呼吸器ウイルスワクチン市場規模の49.73%を占め、mRNAプラットフォームは2030年までにCAGR 8.34%で上昇すると予測されています。

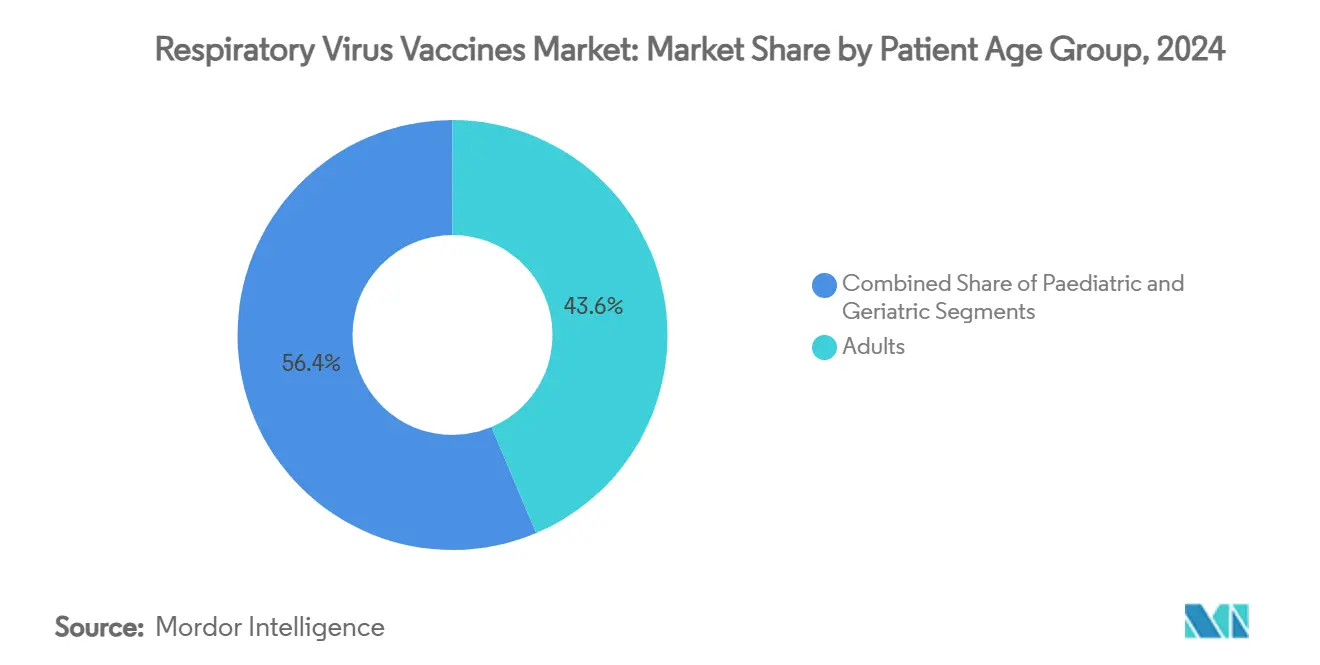

- 患者年齢層別では、成人が2024年の呼吸器ウイルスワクチン市場規模の43.64%のシェアを占めていますが、高齢者コホートは2030年までにCAGR 7.28%で前進しています。

- 投与経路別では、筋肉内製品が2024年収益の86.13%を占めて支配的であり、鼻腔内ワクチンは2030年までにCAGR 9.52%で先行しています。

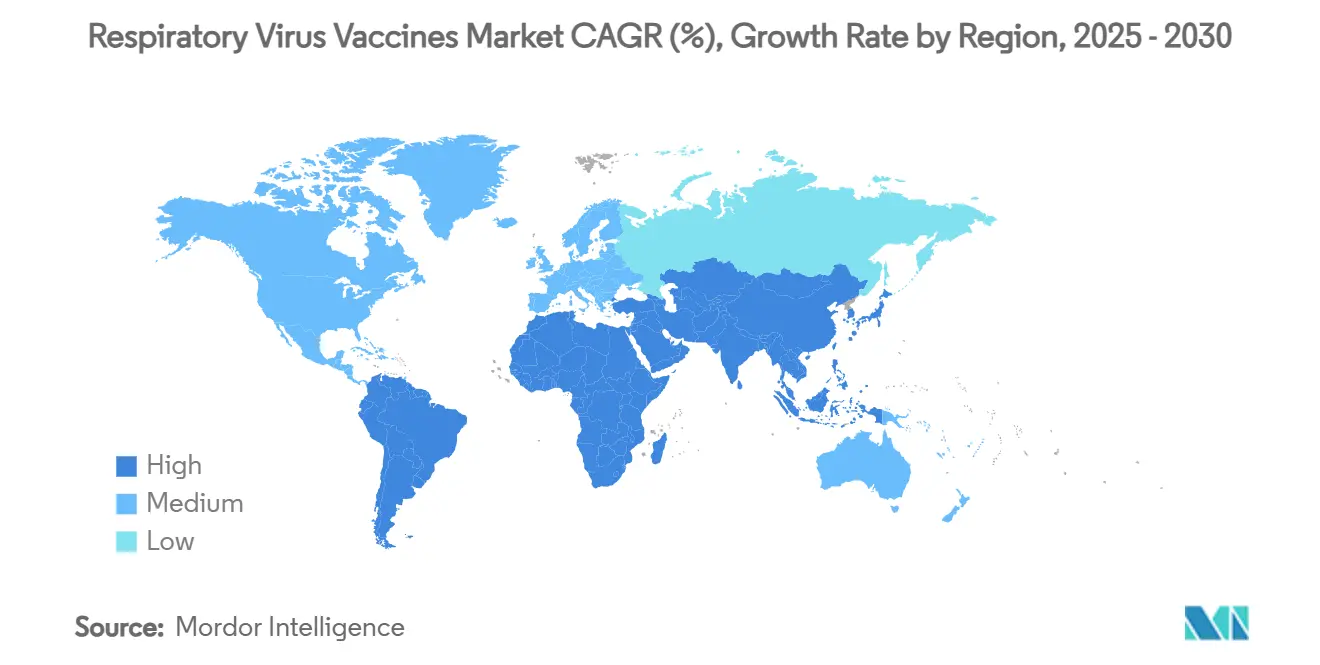

- 地域別では、北米が2024年収益の36.28%を占め、アジア太平洋地域が2030年までにCAGR 7.36%という最高の予測成長率を示しています。

世界の呼吸器ウイルスワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的なインフルエンザ予防接種プログラムおよび公共部門調達 | +1.2% | 世界規模、北米および欧州で最も強い | 長期(4年以上) |

| 高齢者および母体免疫のためのRSVワクチンの商業的発売 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| エンデミックCOVID-19ブースターおよび今後の複合呼吸器ワクチン | +0.6% | 世界規模、先進市場での早期普及 | 中期(2〜4年) |

| mRNAおよびその他の次世代ワクチンプラットフォームの急速な拡大 | +0.5% | 北米および欧州が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 自己投与型鼻腔内ワクチンの出現 | +0.4% | 世界規模、規制のタイムラインは異なる | 長期(4年以上) |

| 南半球市場における逆シーズン備蓄 | +0.3% | オーストラリアおよび南米に焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

継続的なインフルエンザ予防接種プログラムおよび公共部門調達

年次インフルエンザは、長期的な製造投資を支える基盤収益を生み出しています。[1]疾病管理予防センター、「成人におけるインフルエンザ、COVID-19、および呼吸器合胞体ウイルスワクチン接種率 — 米国、2024年秋」、CDC.gov米国成人の接種率は2023年の32.6%から2024年の34.7%に上昇し、成熟した経済圏における未開拓の上昇余地を示しています。公共部門の先行購入は量を保証し、企業がより迅速な細胞ベースおよびmRNAプロセスに向けて資本を再配分することを可能にしています。オーストラリアとチリにおける政府の備蓄は、逆シーズン需要期間にわたる稼働率を平準化し、遊休設備コストを削減しています。細胞ベースの製剤は鶏卵ベースの製品より12〜14%高い有効性を示しており、単価が高いにもかかわらずプレミアム契約を促進しています。

高齢者および母体免疫のためのRSVワクチンの商業的発売

2024年の3件の承認により高付加価値カテゴリーが解放されましたが、米国のガイドラインは定期使用を75歳以上の成人またはリスクが高い60〜74歳に絞り込み、量の不確実性を加えました。GSKのArexvyは94%超の有効性を示し、2023年の売上高で12億英ポンドを生み出し、先行者優位を確立しました。母体保護は2025年初頭までに米国の乳児の66%に達しましたが、適格な妊婦のうちワクチン接種を受け入れたのはわずか32.6%であり、教育上のギャップを浮き彫りにしています。2025年3月のWHO事前認定によりGAVI調達が開かれ、低所得地域への加速的な参入が可能になります。製造業者は、ライフサイクル収益を安定させるための反復投与の明確化と多価RSV-インフルエンザ製剤を期待しています。

エンデミックCOVID-19ブースターおよび今後の複合呼吸器ワクチン

エンデミックCOVID-19は定期的なブースター接種の基盤を確立しており、米国成人の17.9%が2024〜25年製剤を接種しています。ModernaのフェーズIIIインフルエンザ・COVID-19候補は、別々の注射と比較して優れた免疫応答をもたらし、高齢者のCOVID-19接種率が56%向上すると予測されました。SanofiとNovavaxは2024年12月に50歳以上の成人を対象とした2種類の高用量インフルエンザ・COVID-19複合製剤についてFDA優先審査指定を取得し、規制当局の熱意を示しました。[2]Sanofi広報室、「米国で2種類の複合ワクチン候補が優先審査指定を取得」、Sanofi.com同日二重投与を支持する日本の安全性データは、より広範なスケジュール統合のための世界的な先例を設定しています。複合ワクチンは、クリニック受診回数の削減、支払者の支出削減、およびアドヒアランスの改善を約束しています。

mRNAおよびその他の次世代ワクチンプラットフォームの急速な拡大

Modernaは2025年に英国、オーストラリア、カナダにわたる3つのmRNA製造施設を開設し、リードタイムを短縮してサージ能力を増強しました。mRNA製品は迅速な株切り替えの機動性と冷蔵安定性を提供し、超低温コールドチェーンの負担を軽減します。オーストラリアにおけるmRESVIAの承認は、COVID-19を超えたモダリティを検証し、規制当局と支払者の信頼を育みました。細胞ベースのラインは有意な有効性向上を示していますが、供給制約が残っており、ウイルスベクター、DNA、および新規アジュバントがパイプライン全体のリスクを分散させています。プレフュージョン安定化抗原および凍結乾燥mRNAに関する特許出願は、プラットフォームイノベーションの強度を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーンおよび超低温物流コストの負担 | -0.7% | 世界規模、低・中所得国で最も高い | 中期(2〜4年) |

| 頻繁なインフルエンザ再製剤化を強いる抗原ドリフト | -0.5% | 世界規模、季節的変動性 | 短期(2年以内) |

| 高所得国におけるブースター疲れおよびワクチンに関する誤情報 | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 低所得国における非インフルエンザウイルスに関するサーベイランスデータの不足 | -0.3% | サハラ以南アフリカに焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーンおよび超低温物流コストの負担

流通費用は依然として拘束的な制約であり、特にラストマイル冷蔵が信頼できない地域では顕著です。凍結防止コールドボックスはネパールのフィールド研究でワクチン廃棄を40%削減しました。[3]Priya Sharma、「凍結防止コールドボックスがネパールのフィールド研究でワクチン廃棄を削減」、Nature.commRNAの安定性向上は要件を緩和しますが、多点モニタリングの必要性を完全には排除しません。人工知能によるルート最適化ソフトウェアは機器の故障を予測しますが、初期資本は多くのドナーにとって法外に高いです。無人航空機ベースの温度管理輸送は高高度アクセスを解放しますが、規模はまだ初期段階です。熱安定性凍結乾燥プラットフォームへの進展は、長期的にこの制約を無効化する可能性があります。

頻繁なインフルエンザ再製剤化を強いる抗原ドリフト

急速なウイルス進化により、WHOは半年ごとに株を選定することを余儀なくされ、製造業者は6ヶ月の生産サイクルに縛られ、対応力が制限されます。ドリフトによるミスマッチはワクチンの有効性を低下させ、公衆の信頼を損ないます。mRNAの機動性はリードタイムを短縮しますが、規制審査の期間は依然として遅延をもたらします。追加の再製剤化バッチは在庫コストを増加させ、収率が低下した場合には在庫不足のリスクをもたらします。次世代の広域中和抗原は初期開発段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウイルスタイプ別:RSVの加速が従来の構成を変える

インフルエンザワクチンは2024年の呼吸器ウイルスワクチン市場シェアの57.23%を占め、長年にわたる季節性プログラムの深さを反映しています。RSVの発売は、このウイルスに関する呼吸器ウイルスワクチン市場規模が2030年までにCAGR 9.24%を記録すると予測されており、カテゴリー内で最速として市場環境を変えています。SARS-CoV-2ブースターはパンデミックのピーク後に安定したニッチを確立し、定期的ではあるが小規模な年間収益源を固定しています。ヒトメタニューモウイルスは2025年の呼吸器検査陽性の6.2%を占めていますが、承認されたワクチンがなく、相当な空白スペースが残っています。パラインフルエンザとアデノウイルスは、文書化された疾病負担にもかかわらず依然として未対応のままです。

インフルエンザの優位性は、世界的な調達サイクルが量を保証し製造維持費を賄うため持続していますが、抗原ドリフトにより毎年コストのかかる再製剤化が必要となります。RSV需要は、多回投与の生涯ポテンシャルを高める母体および高齢者向け推奨を通じて拡大しています。COVID-19の株更新は、クリニック受診を削減し利便性を高めるインフルエンザとRSVをバンドルした複合レジメンに組み込まれる可能性が高いです。開発者はhMPVの発生を監視して加速試験を正当化しており、初期段階のウイルス様粒子候補は2027年までに臨床段階に飛躍する可能性があります。病原体全体にわたるパイプラインの多様化により、製造業者は変化する疫学に対するエクスポージャーをヘッジする立場に立てます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:mRNAの勢いが鶏卵ベースの牙城に挑む

鶏卵ベース不活化製品は2024年収益の49.73%を占め、従来のプロセスを呼吸器ウイルスワクチン市場の最前線に維持しています。mRNAに関連する呼吸器ウイルスワクチン市場規模は、2025年に英国、オーストラリア、カナダの新工場が稼働するにつれてCAGR 8.34%で上昇すると予測されています。細胞ベースの代替品は鶏卵ベースのロットより12〜14%高い有効性を提供しますが、バイオリアクターコストが急速な拡大を遅らせています。Arexvyなどのリコンビナントタンパクサブユニットワクチンはインフルエンザ以外での商業的成功を検証しています。生弱毒化鼻腔内製剤は小児および注射嫌いのコホートの間でニッチな支持を維持しています。

有効性を時に低下させる鶏卵適応変異により、支払者はより高価格の次世代オプションへと移行しています。mRNAの株切り替えの機動性と冷蔵安定性は、予測期間内に鶏卵製造能力を置き換える信頼できる道筋を提示しています。細胞ベースのラインは、契約製造業者がパンデミック時の遊休設備を改修するにつれて拡大し、単価を削減するでしょう。ウイルスベクターおよびDNAプラットフォームは、新興経済圏でのコールドチェーン制約を緩和できる熱安定性の優位性を提供します。より広い技術の組み合わせは最終的に供給リスクを軽減し、呼吸器ウイルスワクチン産業内での健全な競争を維持します。

患者年齢層別:高齢者が将来の普及を牽引

18〜64歳の成人は2024年の呼吸器ウイルスワクチン市場シェアの43.64%を占め、職場でのインフルエンザ義務化と広範なCOVID-19ブースター適格性に支えられています。高齢者コホートはCAGR 7.28%で推移しており、RSVガイドラインが現在75歳以上の成人およびリスク因子を持つ60〜74歳をカバーしているため、年齢層の中で最も速い成長を示しています。小児プログラムは学校での予防接種規則と上昇する母体RSVカバレッジにより信頼性を維持しており、2025年初頭までに米国の乳児の66%を保護しました。世界的な人口高齢化により、高用量およびアジュバント製剤の対象プールが拡大しています。

高齢者は、クリニック受診と自己負担のハードルを下げる複合スケジュールから不均衡に恩恵を受けます。雇用主は、インフルエンザとCOVID-19ブースターを1回のセッションでバンドルする職場内キャンペーンを通じて成人のコンプライアンスを促進しています。鼻腔内の針なしRSVオプションが市場に参入すれば、不安を感じる幼児のアドヒアランスを改善し、小児の普及率が向上する可能性があります。WHO事前認定が低所得国でのドナー資金を解放するにつれて、母体ワクチン接種は拡大する見込みです。総じて、年齢層別に差別化された製品は、呼吸器ウイルスワクチン産業全体のポートフォリオの回復力を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:鼻腔内デリバリーが牽引力を獲得

筋肉内注射は2024年収益の86.13%を占めて支配的であり、呼吸器ウイルスワクチン市場全体で定着した臨床ワークフローを反映しています。鼻腔内候補は、自己投与と粘膜IgAの利点が消費者に響くにつれて、2030年までにCAGR 9.52%で拡大すると予測されています。皮下投与は特定のアレルギー感受性集団に対して控えめなシェアを維持しており、経口アプローチは胃酸による分解により依然として限定的です。

インドのiNCOVACC先例に続く追加承認が得られれば、鼻腔内フォーマットの呼吸器ウイルスワクチン市場規模は拡大するはずです。自己投与はピーク時の人員コストを削減し、注射嫌いの個人の全体的なカバレッジを向上させることができます。開発中のマイクロニードルパッチは、皮膚デリバリーと室温安定性を組み合わせたハイブリッドな経路を提供する可能性があります。熱安定性鼻腔内ゲルは、遠隔地でのコールドチェーン支出をさらに削減するでしょう。投与オプションが多様化するにつれて、製造業者は設定、年齢、利便性によって製品を区分し、呼吸器ウイルスワクチン市場全体の価値を豊かにすることができます。

地域分析

北米は2024年収益の36.28%を占め、RSVの早期発売、堅固な調達予算、および高い保険カバレッジに支えられています。米国成人のインフルエンザ接種率は34.7%に達し、COVID-19ブースター接種率は17.9%に達しており、拡大の余地が相当残っています。複合ワクチンに対するFDA優先審査指定は、イノベーションに適した規制環境を示しています。カナダの新しいmRNA施設は国内供給の回復力を強化しています。メキシコは、年間15,768件の入院を防ぐことができる母体RSVプログラムの費用対効果の事例を提示しています。

アジア太平洋地域は2030年までにCAGR 7.36%を記録すると予測されており、世界で最も高い成長率です。中国は2023年後半にニルセビマブを承認し、市場アクセスを加速するためにラベリング審査を合理化しています。オーストラリアは2025年3月にmRESVIAを承認し、mRNA RSVソリューションをさらに正当化しました。インドのBioE3政策は国内生産を育成しており、鼻腔内研究開発は地域のイノベーション能力を示しています。日本のCOVID-19とインフルエンザの同時投与の先例は地域全体に広がる可能性が高く、多価スケジューリングの受け入れを促進しています。

欧州は成熟した償還システムを通じて相当な量を誇っていますが、国ごとに異なる政策が市場参入の複雑さを加えています。欧州医薬品庁はArexvyの適応をリスクのある50〜59歳の成人に拡大することを推奨し、対象集団を広げました。中央・東欧は成人ブースター接種率が低く、アウトリーチキャンペーンの上昇余地を提供しています。中東・アフリカは大きな未充足ニーズを示しており、WHO事前認定が母体RSVワクチンのドナー資金を解放することができます。南米は地域のフィルアンドフィニッシュ能力から恩恵を受けており、低所得グループの普及率を拡大するための補助価格モデルを試験しています。

競合環境

呼吸器ウイルスワクチン市場は中程度の集中度を示しています。5社の主要企業が深いパイプラインと世界的な製造拠点を通じて相当なシェアを獲得していますが、機動力のあるバイオテクノロジーイノベーターの参入が独占的傾向を抑制しています。Sanofiの2025年7月における16億米ドルのVicebio買収はその多価パイプラインを拡大し、次世代プラットフォームへの戦略的転換を示しました。同時に行われた5億米ドルのSanofi・Novavaxパートナーシップは、インフルエンザ・COVID-19複合製剤の商業化を目指し、クロスプラットフォームの相乗効果を示しています。

GSKはRSV分野をリードしており、Arexvyは2023年の売上高で12億英ポンドを記録し、発売シーズンに米国の小売投与量の約3分の2を獲得し、先行者優位を強化しました。ModernaはCOVID-19の利益を呼吸器の多様化に活用し、mRNA RSV、インフルエンザ、および複合レジメンを推進しながら3大陸にわたる製造拠点を建設しています。Novavaxはタンパク質ナノ粒子の専門知識を活用して、現在フェーズIIIにある複合候補を差別化しています。

hMPVおよびパラインフルエンザにおける空白スペースの機会は、承認されたワクチンが存在しないため、ウイルス様粒子およびAI誘導抗原設計に向けたベンチャー投資を引き付けています。デリバリーイノベーションは依然として競争の場であり、企業は流通コスト削減を約束する鼻腔内デバイス、マイクロニードルパッチ、および熱安定性製剤で競争しています。特許活動はプレフュージョン安定化抗原と凍結乾燥mRNAに集中しており、プラットフォームの防御性をめぐる競争を示しています。

呼吸器ウイルスワクチン産業のリーダー

GlaxoSmithKline plc

Sanofi SA

CSL Seqirus

Pfizer Inc.

Moderna, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sanofiは16億米ドルのVicebio買収を完了し、多価呼吸器候補をパイプラインに追加しました。

- 2025年3月:WHOが最初の母体RSVワクチンであるABRYSVOを事前認定し、低所得市場向けのGAVI調達を可能にしました。

- 2025年3月:オーストラリアがModernaのmRESVIAを60歳以上の成人に承認し、米国外初のmRNA RSV承認となりました。

世界の呼吸器ウイルスワクチン市場レポートの範囲

| インフルエンザ |

| 呼吸器合胞体ウイルス(RSV) |

| SARS-CoV-2 |

| パラインフルエンザ |

| ヒトメタニューモウイルス |

| アデノウイルスおよびその他 |

| 鶏卵ベース不活化 |

| 細胞ベース不活化 |

| 生弱毒化 |

| リコンビナントタンパクサブユニット |

| mRNA |

| ウイルスベクター |

| DNAおよびその他の新規プラットフォーム |

| 小児(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 筋肉内 |

| 皮下 |

| 鼻腔内(粘膜) |

| 経口 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ウイルスタイプ別 | インフルエンザ | |

| 呼吸器合胞体ウイルス(RSV) | ||

| SARS-CoV-2 | ||

| パラインフルエンザ | ||

| ヒトメタニューモウイルス | ||

| アデノウイルスおよびその他 | ||

| 技術プラットフォーム別 | 鶏卵ベース不活化 | |

| 細胞ベース不活化 | ||

| 生弱毒化 | ||

| リコンビナントタンパクサブユニット | ||

| mRNA | ||

| ウイルスベクター | ||

| DNAおよびその他の新規プラットフォーム | ||

| 患者年齢層別 | 小児(0〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| 投与経路別 | 筋肉内 | |

| 皮下 | ||

| 鼻腔内(粘膜) | ||

| 経口 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

インフルエンザ・COVID-19複合ブースターへの需要はどのくらいの速さで増加していますか?

フェーズIIIデータは、この候補が50歳以上の成人のCOVID-19ブースター接種率を56%向上させ、予測CAGRに0.6%貢献する可能性があることを示唆しています。

どのウイルスカテゴリーが最も速く成長していますか?

RSVワクチンは2030年までにCAGR 9.24%を記録しており、新たな高齢者および母体適応症により、すべての病原体セグメントの中で最も高い成長率を示しています。

なぜ鼻腔内ワクチンが牽引力を獲得しているのですか?

粘膜免疫を誘導し、自己投与を可能にし、CAGR 9.52%で成長すると予測されており、従来の注射を上回っています。

新しいプラットフォームにもかかわらず、なぜ鶏卵ベースのワクチンが支配的であり続けるのですか?

従来のインフラ、低い規制上の複雑さ、および2024年収益シェアの49.73%がmRNAが地位を獲得する中でもプラットフォームを維持しています。

最も速い地域成長はどこで起きていますか?

アジア太平洋地域は2030年までに最高の地域CAGRである7.36%を記録しており、中国とオーストラリアでの迅速な承認と拡大する中産階級の需要に支えられています。

高所得国でのワクチン普及を制限しているものは何ですか?

ブースター疲れと誤情報がカバレッジを抑制しており、広範なアクセスにもかかわらず介護施設でのCOVID-19接種率は30%にとどまり、全体的な量のポテンシャルを低下させています。

最終更新日: