住宅用発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.77 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

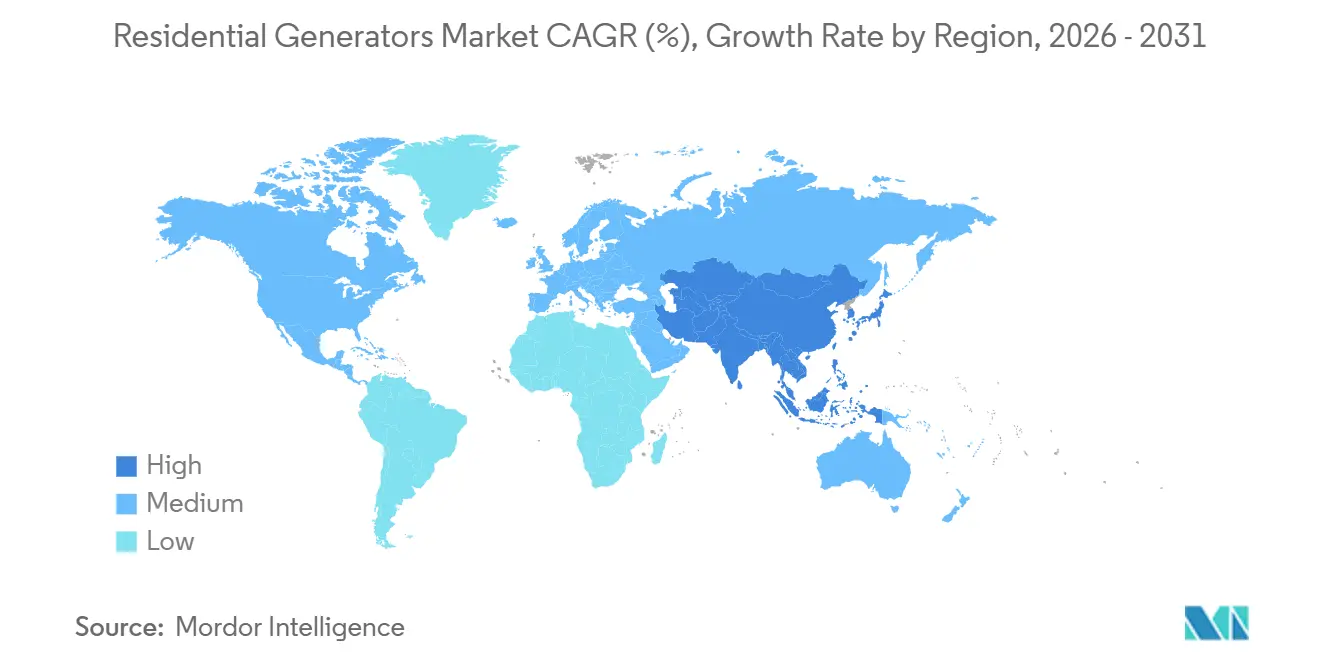

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

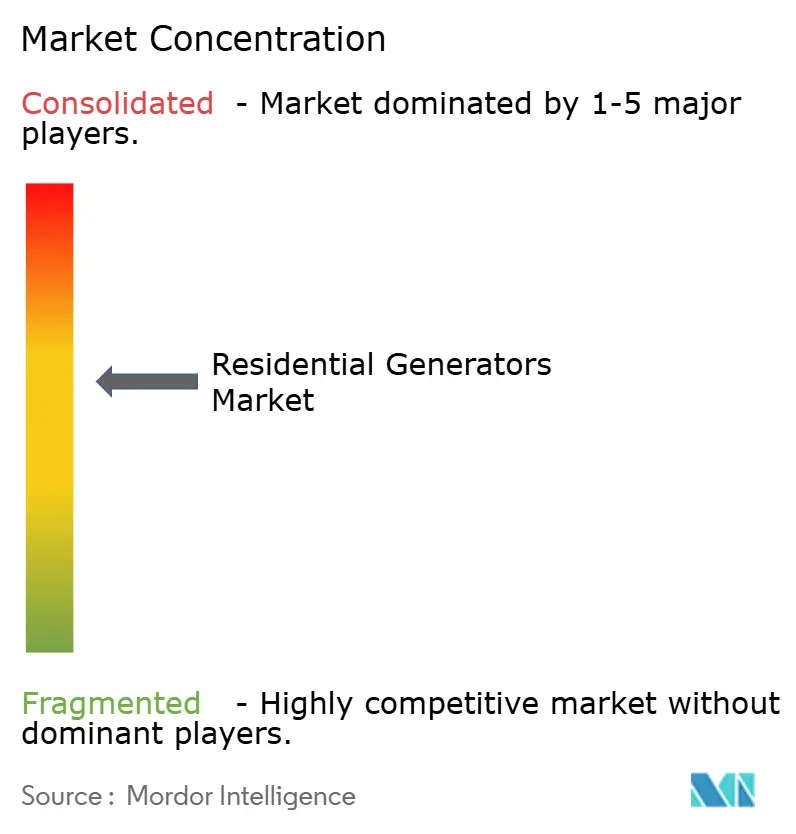

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用発電機市場分析

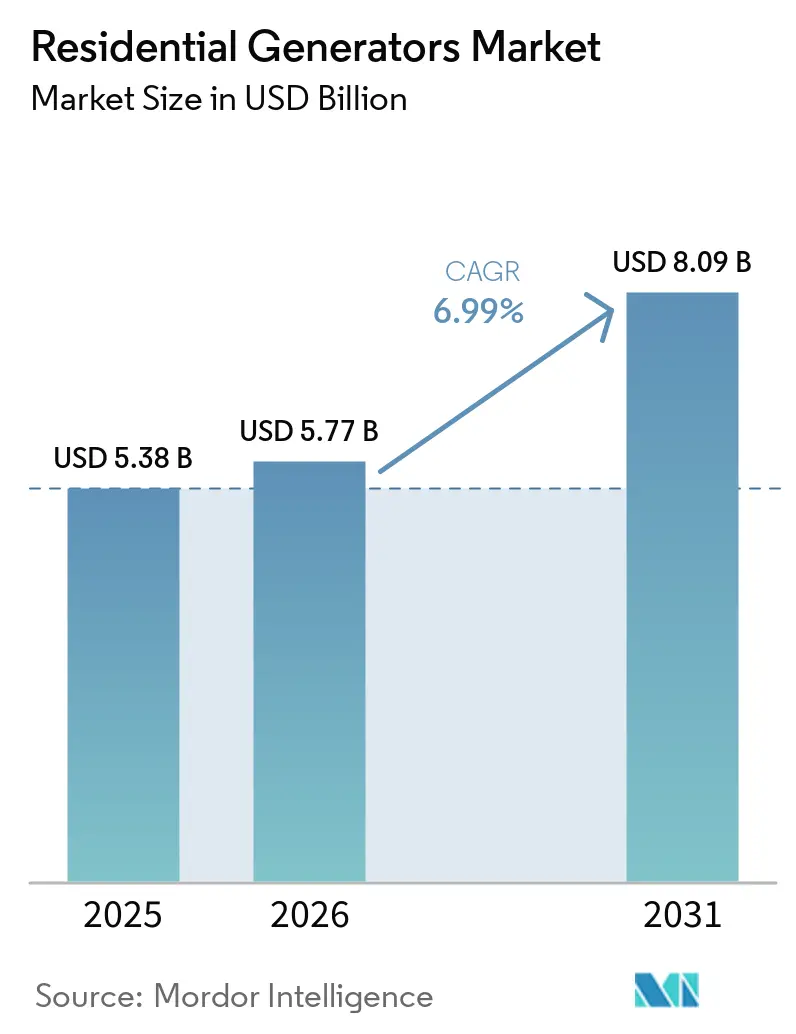

住宅用発電機市場規模は2025年に53億8,000万米ドルと評価され、2026年の57億7,000万米ドルから2031年には80億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.99%です。系統信頼性の慢性的な不足、極端な気象現象の急増、および家庭用暖房とモビリティの電化が、バックアップ電源を利便品から必須の家庭資産へと転換させています。北米の住宅所有者は、認定スタンバイ機器を設置した場合に保険料が3〜7%削減されるため、高価値な購入が促進されています。並行して、米国の大型電力変圧器の70%が現在25年以上の耐用年数を超えており、障害後の復旧時間が延び、住宅用発電機市場に循環的ではなく構造的な追い風をもたらしています。ハイブリッド太陽光・蓄電・発電機パッケージは、州の奨励策がバッテリー容量の回収期間を短縮するため急速に拡大しており、一方で自動始動式天然ガス発電機は、パイプライン供給の郊外における全家庭カバレッジのデフォルトとして依然として主流です。バッテリー専門企業やインバーター革新企業が参入するにつれて競争力学が変化し、従来のエンジン技術が依然としてユニット数量を支配しているにもかかわらず、高成長ニッチが細分化されています。

主要レポートのポイント

- 燃料タイプ別では、天然ガスが2025年の住宅用発電機市場シェアの34.8%を占めてトップとなり、ソーラー・バッテリーハイブリッドは2031年にかけて11.0%のCAGRで拡大している。

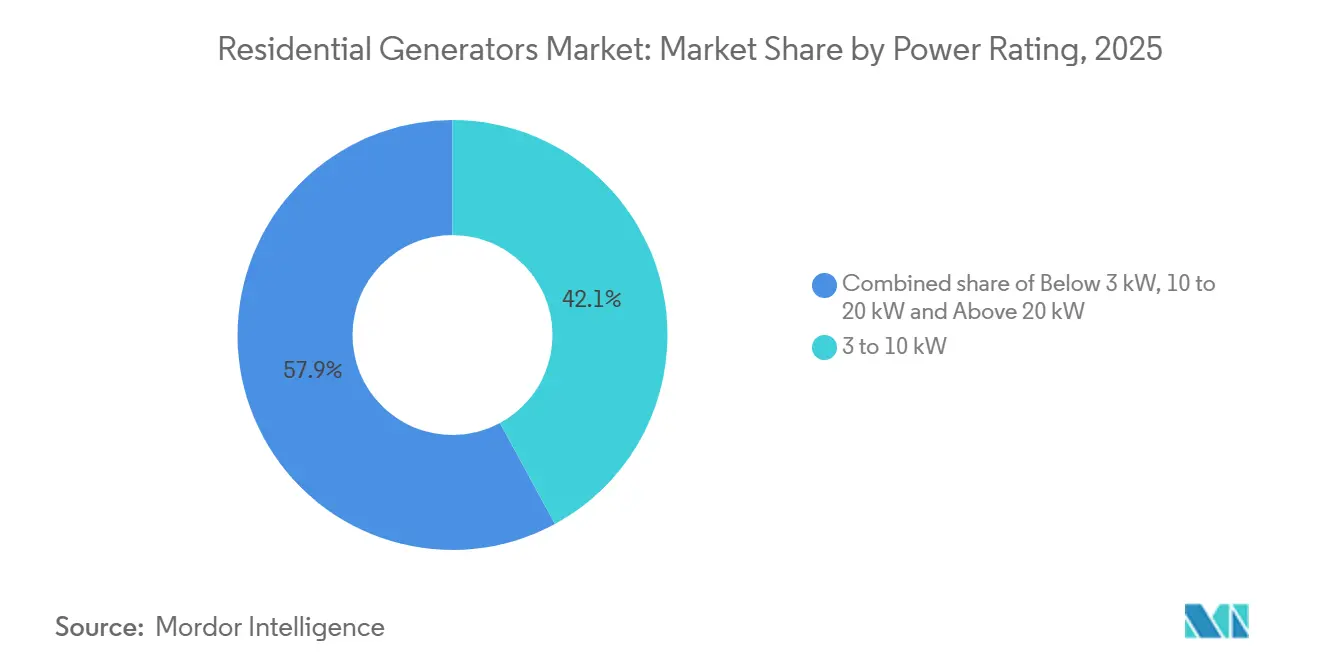

- 出力定格別では、3~10 kWの帯域が2025年の住宅用発電機市場規模の42.1%のシェアを占め、10~20 kWセグメントは2026年から2031年にかけて7.7%のCAGRで拡大すると予測されている。

- フェーズ別では、単相が2025年の住宅用発電機市場シェアの88.2%を占めてトップとなり、2031年にかけて7.1%のCAGRで拡大すると見込まれている。

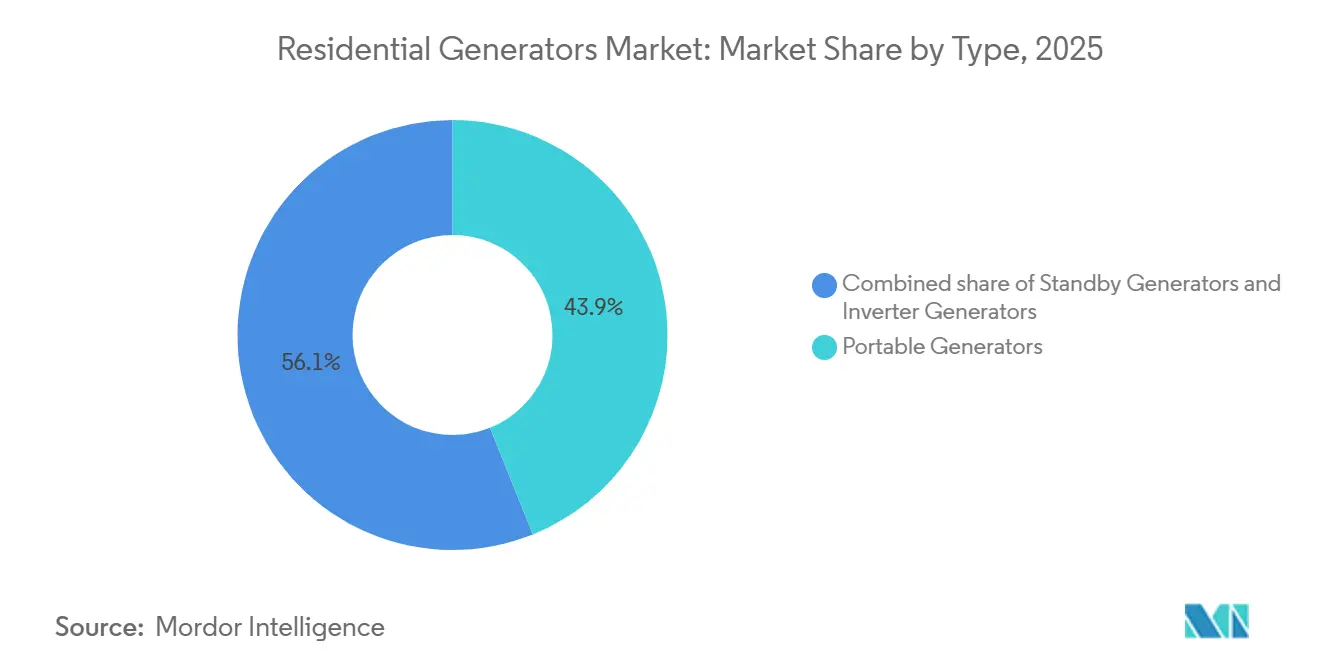

- タイプ別では、ポータブルユニットが2025年に43.9%の収益を獲得し、スタンバイシステムは2031年にかけて8.2%のCAGRで成長すると予測されている。

- 技術別では、従来型エンジンが2025年の住宅用発電機市場シェアの64.3%を占め、ハイブリッドアーキテクチャは2026年から2031年にかけて10.8%のCAGRで上昇すると予測されている。

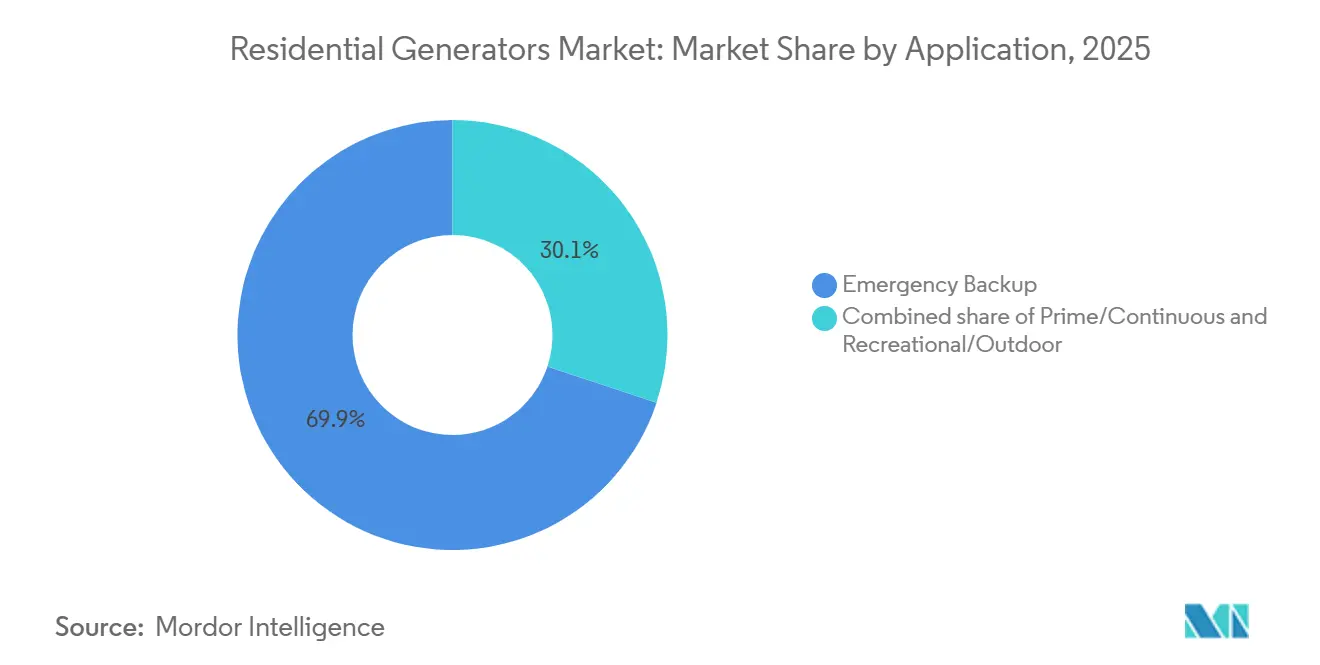

- 用途別では、緊急バックアップ設置が2025年の住宅用発電機市場規模の69.9%を占め、2031年にかけて7.2%のCAGRで拡大する見通しである。

- 地域別では、北米が2025年に37.0%の収益を占めてトップとなり、アジア太平洋地域は2031年にかけて8.5%のCAGRで最も急速に成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の住宅用発電機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極端な気象関連停電の頻度増加 | + 1.8% | 北米、欧州、アジア太平洋沿岸地域に集中したグローバル | 短期(2年以内) |

| 送配電インフラの老朽化 | + 1.5% | 北米、欧州(特にドイツ、英国、フランス)、アジア太平洋の一部 | 中期(2〜4年) |

| 住宅用天然ガスグリッドの拡大 | + 0.9% | 北米(米国、カナダ)、一部の欧州市場(ドイツ、イタリア)、新興アジア太平洋都市圏 | 中期(2〜4年) |

| 在宅勤務の急増による家庭内負荷重要電子機器の増加 | + 0.7% | 北米、欧州、都市部アジア太平洋で最も高い強度のグローバル | 短期(2年以内) |

| ハイブリッド太陽光・蓄電・発電機レジリエンスパッケージ | + 1.3% | 北米(カリフォルニア州、テキサス州)、欧州(ドイツ、イタリア、スペイン)、オーストラリア、日本 | 中期(2〜4年) |

| 住宅所有者間のグリッドサイバーセキュリティ侵害への懸念 | + 0.4% | 北米、欧州、先進アジア太平洋市場(日本、韓国、オーストラリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極端な気象関連停電の頻度増加

2000年から2023年の間に、米国の電力停止の80.1%が激しい嵐によって引き起こされ、2022年の主要イベントの平均継続時間は229分で、10年前の一般的な復旧時間の2倍でした [1]国際エネルギー機関、「電力市場レポート2026」、iea.org。2025年には世界各地で同様のパターンが現れ、チリの全国停電とイラクの熱波による停電が、容量限界近くで稼働するグリッドを複合的な気候ストレスがいかに崩壊させるかを浮き彫りにしました。郡レベルの研究では、32.2℃を超える日数と風または降水量の組み合わせが停電件数を急激に増加させることが確認されており、カリフォルニア州、テキサス州、南東部の家庭が複数日の停電をカバーできる自動始動ソリューションへと向かっています。冷蔵庫、HVACシステム、接続機器がすべてミッションクリティカルになるにつれ、購入者は長時間稼働とリモートモニタリングを備えたスタンバイまたはハイブリッド機器をますます選択するようになっています。その結果、バックアップ電源が家庭のレジリエンス計画の中核要素となるにつれ、住宅用発電機市場は持続的な上昇を示しています。

送配電インフラの老朽化

米国の送電線と大型変圧器の約70%が現在25年以上の耐用年数を超えており、この耐用年数帯は極端な温度下での故障率の高さと相関しています [2]北米電力信頼性協議会、「2025年長期信頼性評価」、nerc.com。2025年に4,800億米ドル、2035年までに5兆8,000億米ドルのグリッド強化計画投資が最終的に負担を軽減しますが、許認可の遅延と労働力不足が完成時期を延ばし、住宅所有者を今後10年間にわたってリスクにさらしています。北米の信頼性評価では、23地域のうち13地域がすでにリスク上昇と指摘されており、電力会社が投資を行っても予備発電への需要は持続しています。同様の更新遅延が西欧でも見られ、老朽化したインフラが増大する電化負荷に直面しています。その結果、住宅用発電機市場は、メーカーがディーラーネットワーク、融資オプション、ハイブリッド製品ラインを拡大するよう促す、長く見通しの立つ需要の地平線から恩恵を受けています。

ハイブリッド太陽光・蓄電・発電機レジリエンスパッケージ

バッテリーコストが急速に低下しており、カリフォルニア州の自家発電奨励プログラムが1kWhあたり1,100〜5,000米ドルのリベートを提供することで、停電が多発する郵便番号地域ではハイブリッドシステムの回収期間が5年未満に短縮されています [3]カリフォルニア州公益事業委員会、「自家発電奨励プログラムハンドブック」、cpuc.ca.gov。2025年に発売されたGeneracの28kWバッテリー対応スタンバイ発電機は、シームレスな太陽光・蓄電統合が主流の期待になりつつあるという既存企業の認識を示しています。住宅所有者は、日常的な負荷カバレッジには静音・ゼロエミッション運転を評価しながら、複数日のイベントには燃料ベースの発電を維持することを望んでおり、これはインバーター・バッテリーハイブリッドが実現する組み合わせです。厳格な騒音条例がある地域でも、夜間にバッテリーで稼働できるハイブリッドが好まれます。これらの要因がハイブリッドアーキテクチャの年平均成長率10.8%を推進し、住宅用発電機市場全体の成長を上回り、従来型エンジンサプライヤーにインバーターと蓄電互換性のロードマップ加速を迫っています。

在宅勤務の急増による家庭内重要電子機器の増加

リモートワークは住宅に100〜260Wの継続的なIT負荷を組み込み、業務時間中にオンラインを維持しなければならない1日あたり500〜1,500Whに換算されます。短い停電でさえ、知識労働者に測定可能な収入損失をもたらすようになりました。その結果、需要は自動切替スイッチとゼロダウンタイム機能を備えた機器に偏り、3〜10kWの出力定格帯が2025年の出荷量を支配した理由を説明しています。電気自動車の普及が進むにつれ、家庭にレベル2充電器が追加され、総合的な重要負荷が10〜20kWの帯域に押し上げられ、この帯域は年平均成長率7.7%で成長しています。電力会社の需要応答プログラムへの参加がさらに価値提案を高め、所有者がピーク時にスタンバイ資産を収益化できるようにしています。その効果は、利便性と信頼性がエントリーレベルの価格設定を凌駕するにつれ、住宅用発電機市場内のプレミアム化トレンドとして現れています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型エンジン排出規制の強化(EU Stage V、CARB) | -0.8% | 欧州(EU Stage V)、北米(カリフォルニア州CARB、EPA Tier 2)、同様の基準を採用する一部のアジア太平洋市場 | 中期(2〜4年) |

| 自治体の騒音・ゾーニング規制 | -0.5% | 北米(米国郊外、カナダ)、欧州(ドイツ、英国、フランス)、都市部アジア太平洋 | 短期(2年以内) |

| リチウムイオン家庭用バッテリーコストの低下 | -1.1% | 北米、欧州、オーストラリア、日本で最も高い影響のグローバル | 中期(2〜4年) |

| ゼロエミッションバックアップを優遇する保険リベート | -0.3% | 北米(米国、カナダ)、欧州(ドイツ、英国)、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型エンジン排出規制の強化

EPA Tier 2、カリフォルニア州の小型オフロードエンジン規則、およびEU Stage V基準は、20kW未満の機器の部品表に15〜20%を追加する粒子フィルター、触媒還元、および高度な噴射システムを要求しています [4]Caterpillar、「Cat D1500ディーゼル発電機セット発売」、cat.com。Kohlerなどのベンダーは、基準が厳しくなるにつれて市場アクセスを維持するために水素対応およびHVO対応製品でヘッジしています。コンプライアンスコストはポータブルおよびエントリーレベルのスタンバイモデルに最も大きな打撃を与え、マージンを圧縮し、燃焼制限を回避できる静音インバーターまたはバッテリーソリューションへと購入者を誘導しています。規制上の抵抗は中程度ながら持続的であり、住宅用発電機市場の予測年平均成長率から0.8パーセントポイントを削減しています。

リチウムイオン家庭用バッテリーコストの低下

10kWhの住宅用蓄電システムの設置価格は現在8,000米ドルを下回り、カリフォルニア州、オーストラリア、ドイツでの奨励金調整後のコストは中級スタンバイ発電機を下回っています。太陽光発電を備えた家庭では、4時間未満の停電にはバッテリーのみのバックアップで十分であり、その継続時間帯での発電機需要が侵食されています。企業は複数日の稼働時間、寒冷地性能、および高始動電流容量を強調することで対応しており、これらは燃料ベースの機器がまだ優れている属性です。Generacのバッテリー対応アーキテクチャとCumminsのインバーター進歩は適応を示していますが、この抑制要因は住宅用発電機市場全体の成長から1.1パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:天然ガスの強みがゼロエミッション混乱に直面

天然ガス機器は、パイプラインの利用可能性、自動始動の容易さ、およびkWhあたりの低燃料コストを背景に、2025年の住宅用発電機市場シェアの34.8%を占めました。オンタリオ州と米国サンベルトでの継続的なグリッド拡張が対象ベースを拡大し、安定した数量を支えています。天然ガス機器の住宅用発電機市場規模は、設置が手動切替スイッチから完全自動化された全家庭カバレッジへと移行するにつれ、2031年までに32億米ドルに達すると予測されています。一方、太陽光・バッテリーハイブリッドは年平均成長率11.0%を記録し、リベート主導の経済性と静音運転で都市部の騒音に敏感な購入者を引き付けています。ディーゼルは複数日の自律性を必要とする農村部・オフグリッド物件に引き続き関連性がありますが、排出コンプライアンスがシステムコストを引き上げています。ガソリンポータブルはエントリーレベルのニッチにしがみついていますが、より安全に保管でき、よりクリーンに稼働するデュアル燃料LPGモデルにシェアを奪われています。デュアルおよびトリ燃料機能にわたってヘッジするメーカーが、冬季にパイプライン圧力が低下する可能性がある信頼性機関によって指摘された混合インフラ市場を最もよく取り込んでいます。

再生可能エネルギーの普及が将来の嗜好を方向付けています。屋根上太陽光の普及率が20%を超える地域は、毎日自己充電し、バッテリーで夕方のピークを乗り越えるハイブリッドに大きく傾いています。対照的に、成熟した天然ガスグリッドを持つ郊外地区は、HVACおよびEV充電器負荷に合わせたサイズの燃料ベーススタンバイ機器を好みます。したがって、戦略的ポジショニングは、政策や価格シグナルが変化するにつれて顧客がモジュールを追加または交換できるよう、ブランドエコシステム内でゼロエミッションとデュアル燃料の両方のパスウェイを提供することを中心に展開されます。

出力定格別:重要負荷のスイートスポットが上方に拡大

42.1%のシェアを持つ3〜10kW発電機は、冷蔵庫、HVACブロワー、照明、およびホームオフィス電子機器の主流の選択肢を代表しています。kWあたりの設置コストとフットプリントが一戸建て住宅に適しており、ハイブリッドが台頭しても出荷量を高く維持しています。この帯域に関連する住宅用発電機市場規模は2031年までに35億米ドルに達すると予測されていますが、大型住宅とEV充電がアップグレードを促進するにつれてシェアはわずかに低下します。10〜20kWの帯域はレベル2充電器の普及と電気ヒートポンプの採用増加を反映して年平均成長率7.7%で最も急速に成長しています。3kW未満のポータブル電源ステーションは、キャンプやテールゲートのニーズを満たす静音・屋内安全バッテリーのおかげで小型ガソリン発電機の需要を侵食しています。20kW超の機器はニッチなまま—高級邸宅、農場、小規模事業—ですが、車両グリッド連系規則が高い初期費用を相殺する輸出収益を可能にすれば拡大する可能性があります。

容量計画は、平均消費量ではなくヒートポンプとEV充電器のピーク始動負荷をますます考慮するようになり、家庭が上位サイズを選択するよう促しています。メーカーは、10kW発電機が15kWの接続負荷を順次稼働させることを可能にする負荷管理モジュールを強調し、コストを抑えながらスイートスポットを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

相別:単相の優位性、三相のニッチ

単相モデルは2025年の出荷量の88.2%を占め、世界中のほとんどの家庭が120/240Vサービスを受けているため、2031年まで年平均成長率7.1%で優位性を維持します。住宅用発電機産業では、三相の需要はワークショップや農業機器を持つ邸宅に限定されています。限られたパネル配線、高い機器価格、および少ない製品カタログが普及を制限しています。ベンダーは代わりに、三相供給の複雑さなしに敏感な負荷を満足させる実用品質の正弦波を単相機器から提供する電力調整電子機器に投資しています。

タイプ別:ポータブルの数量とスタンバイの価値

ポータブル発電機は、大衆市場の価格帯と設置不要という特性から2025年に43.9%の収益を確保しました。しかし、スタンバイシステムはすでにドル貢献でリードしており、自動始動の利便性がリモートワークのニーズと一致するにつれて年平均成長率8.2%を記録しています。スタンバイ機器に関連する住宅用発電機市場規模は2031年までに50億米ドルを超えると予測されています。インバーターポータブルはカテゴリーを橋渡しし、ニュージャージー州プリンストンの条例第2024-05号などの増加する自治体騒音規則に準拠した50〜58dBAのクリーンな電力を提供します。メーカーはそれに応じてチャネル戦略を分割しています:ポータブルにはビッグボックス小売、スタンバイにはディーラー・インストーラーネットワークと融資。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型の成熟とハイブリッドの革新

従来型エンジンはコスト優位性と定着したサービスネットワークにより2025年の住宅用発電機市場シェアの64.3%を保持しました。しかし、インバータージェンセットとリチウムイオンバッテリーを組み合わせたハイブリッドシステムは年平均成長率10.8%を記録し、最高の技術成長トラックを示しています。奨励策、静音夜間運転、およびグリッドと燃料供給の両方から独立する能力が普及を支えています。CumminsのインバーターベースのセンタムプラットフォームとKohlerの水素対応モデルは、燃料効率を20〜30%向上させ、騒音を10〜15dBA低減する代替アーキテクチャに研究開発を再集中させている業界を示しています。

用途別:緊急バックアップの優位性とニッチの多様化

緊急バックアップ用途は2025年の住宅用発電機市場規模の69.9%を占め、停電が長期化し電化が重要負荷の賭けを高めるにつれて年平均成長率7.2%で拡大しています。南アジア、アフリカ、中東のグリッドが弱い地域ではプライム・連続運転が引き続き重要であり、レクリエーション需要は燃焼発電機よりもバッテリーベースの電源ステーションに傾いています。したがって、マーケティングはバックアップ購入者向けに自動始動、複数日の燃料自律性、スマートホーム接続性を強調し、一方でレクリエーションモデルでは耐久性とモビリティが見出しを飾ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の37.0%を占め、成熟した天然ガスグリッド、スタンバイ設置の合理化された許認可、および認定バックアップシステムに関連した保険割引によって支えられたリーダーシップポジションを維持しています。ハリケーン、山火事、氷嵐の慢性的な活動が消費者の意識を高く保っています。オンタリオ州でのEnbridgeの拡張がパイプラインカバレッジを広げ、2027年までにさらに2,200の農村家庭でガス式スタンバイが実現可能になるにつれて住宅用発電機市場を拡大しています。メキシコは低所得地域でポータブル機器が主流であるため、収益成長よりもユニット成長が速くなっています。2035年までの停電リスク評価では、MISO、PJM、ERCOT、WECCにおけるリソース充足性の不足が指摘されており、長い需要の滑走路を示しています。

アジア太平洋は年平均成長率8.5%で最も急速に成長しており、非常に多様な国別プロファイルを特徴としています。インドの地方都市は頻繁な停電に悩まされており、ポータブルの普及を促進しています。Hondaの2026年UPSリース展開はこの手頃な価格重視のニッチを取り込んでいます。日本の台風シーズンと老朽化したグリッドがスタンバイ需要を高め、オーストラリアのサイクロン地帯がデュアル燃料ポータブルの販売を促進しています。中国本土の農村電化のギャップは依然として週次停電を引き起こし、低価格ガソリン発電機の数量を維持しています。許認可の障壁と燃料物流の問題がインドネシアとフィリピンでのスタンバイ普及を遅らせていますが、密集した都市部で騒音制限が適用される場所ではインバーターポータブルがシェアを獲得しています。

欧州は厳格な排出政策と再生可能エネルギーの断続性が高まるにつれて増大する停電リスクを組み合わせています。EU Stage Vコンプライアンスコストが購入者をインバーターおよびハイブリッド機器に向かわせ、自治体の騒音条例が60dBA未満の機器の選好を促進しています。2025年のストーム・エオウィンによるアイルランドのネットワークへの被害は、先進的なグリッドでさえ脆弱であることを示しました。ドイツ、イタリア、スペインは太陽光・バッテリーハイブリッドを促進するための寛大なフィードインタリフを使用しており、短時間の発電機需要を侵食しています。南米はブラジルとアルゼンチンに需要を集中させていますが、経済的不安定性が高級品の販売を制限しています。中東はグリッドが不安定な場所でディーゼルプライム電力に依存しており、レバノンの80%ディーゼルシェアがその証拠ですが、所得水準は相当なユニット出荷を支えています。サハラ以南アフリカの年間250万台のポータブル販売は、グリッド整備を上回る都市化を反映しており、南アフリカは2023年に200日の負荷制限を記録しました。

競争環境

住宅用発電機市場は中程度に集中しています。Generacは密な北米ディーラーネットワークとテレマティクスを活用してシェアを守り、バッテリー対応製品ファミリーでハイブリッドの挑戦者を先制しています。Kohlerは排出規制の強化に対応するために水素対応およびHVO対応エンジンに多様化しています。Cumminsは大規模なインバーター専門知識をプレミアム住宅用製品に転換し、2026年にダベントリーで10,000ユニットのマイルストーンを達成しました。ポータブルおよびインバーターセグメントは、Honda、Yamaha、Briggs & Stratton、Champion、およびEcoFlowやJackeryなどの新興バッテリーステーションブランドの間で断片化されたままです。デュアル燃料イノベーションは、信頼性機関によって指摘された冬季ピーク時のガス地域において特にホワイトスペースを代表しています。戦略的な動きには、分散型発電が主流の信頼性を獲得するにつれて高級住宅バンドルに波及する可能性があるCaterpillarのAtlas Energy Solutionsとの8億4,000万米ドルの天然ガス発電機契約が含まれます。

スマートホーム統合、予知保全、および需要応答の収益化が新たな競争の戦場です。バッテリー参入企業はアプリ中心のエコシステムで差別化し、エンジン既存企業はギャップを縮めるためにリモート診断を追加しています。技術ロードマップが収束するにつれて、発電機メーカーと蓄電ベンダー間の合併・買収または戦略的パートナーシップが見込まれます。

住宅用発電機産業リーダー

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corporation

Cummins Inc.

Honda Motor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Generacはインド市場向けに特化した最新のディーゼル発電機ラインを発表しました。これらの発電機は、住宅、商業、産業用途に信頼性が高く、効率的で一貫した電力を提供します。この発売はインドにおけるGeneracの最先端製造施設の拡張と同時に行われました。

- 2025年7月:GeneracとHighland Homesは、テキサス州の新築住宅にバックアップシステムを事前設置することに合意しました。

- 2025年4月:GeneracはMOTORTECHの買収を完了し、欧州のガスエンジン制御を拡大しました。

- 2025年4月:Generacは仮想発電所対応の26kW Guardianエアクール式スタンバイモデルを発表しました。

世界の住宅用発電機市場レポートの範囲

住宅用発電機は、グリッド停電時に家庭に電力を供給します。これらの機器は、手動操作のポータブル機器から恒久的に設置されたスタンバイシステムまで多岐にわたります。後者は天然ガス、プロパン、またはディーゼルを使用してシームレスなバックアップ電力を自動的に供給します。主な機能には、食品の腐敗防止、暖房の維持、および必須家電の電力供給が含まれます。

世界の住宅用発電機市場は、燃料タイプ、出力定格、相、タイプ、技術、用途、および地域によってセグメント化されています。燃料タイプ別では、市場はディーゼル、天然ガス、ガソリン、太陽光・バッテリーハイブリッド、その他にセグメント化されています。出力定格別では、市場は3kW未満、3〜10kW、10〜20kW、20kW超にセグメント化されています。相別では、市場は単相と三相にセグメント化されています。タイプ別では、市場はポータブル、スタンバイ、インバーターにセグメント化されています。技術別では、市場は従来型、インバーター、ハイブリッドにセグメント化されています。用途別では、市場は緊急バックアップ、プライム・連続、レクリエーション・アウトドアにセグメント化されています。レポートはまた、主要地域の18カ国の市場規模と予測もカバーしています。市場予測は金額(米ドル)で提供されます。

| ディーゼル |

| 天然ガス |

| ガソリン |

| 太陽光・バッテリーハイブリッド |

| その他 |

| 3kW未満 |

| 3〜10kW |

| 10〜20kW |

| 20kW超 |

| 単相 |

| 三相 |

| ポータブル発電機 |

| スタンバイ発電機 |

| インバーター発電機 |

| 従来型 |

| インバーター |

| ハイブリッド |

| 緊急バックアップ |

| プライム・連続 |

| レクリエーション・アウトドア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | ディーゼル | |

| 天然ガス | ||

| ガソリン | ||

| 太陽光・バッテリーハイブリッド | ||

| その他 | ||

| 出力定格別 | 3kW未満 | |

| 3〜10kW | ||

| 10〜20kW | ||

| 20kW超 | ||

| 相別 | 単相 | |

| 三相 | ||

| タイプ別 | ポータブル発電機 | |

| スタンバイ発電機 | ||

| インバーター発電機 | ||

| 技術別 | 従来型 | |

| インバーター | ||

| ハイブリッド | ||

| 用途別 | 緊急バックアップ | |

| プライム・連続 | ||

| レクリエーション・アウトドア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの住宅用発電機市場の予測値は?

2026年〜2031年の年平均成長率6.99%で拡大し、80億9,000万米ドルに達すると予測されています。

住宅用バックアップ電源で最も急速に成長している燃料セグメントはどれですか?

太陽光・バッテリーハイブリッドシステムは、リベートとバッテリーコストの低下により、2031年まで年平均成長率11.0%で拡大しています。

スタンバイ発電機がポータブル機器よりもシェアを獲得しているのはなぜですか?

自動始動の利便性、保険インセンティブ、およびゼロダウンタイムのリモートワークの重要性がスタンバイシステムの年平均成長率8.2%を促進しています。

排出規制は発電機の選択にどのような影響を与えますか?

より厳格なEPA Tier 2およびEU Stage V制限が小型エンジンのコストを増加させ、よりクリーンに稼働するインバーターまたはハイブリッドモデルを検討するよう購入者を促しています。

住宅用発電機の販売をリードしている地域はどこですか?

北米は成熟した天然ガスインフラと頻繁な気象関連停電により、37.0%で最大の収益シェアを保持しています。

将来の住宅用バックアップソリューションを形成する技術トレンドは何ですか?

インバータージェンセットとリチウムイオン蓄電の統合が新規設置を支配し、静音運転と需要応答機能を提供します。

最終更新日: