ReRAM クロスバー インメモリコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

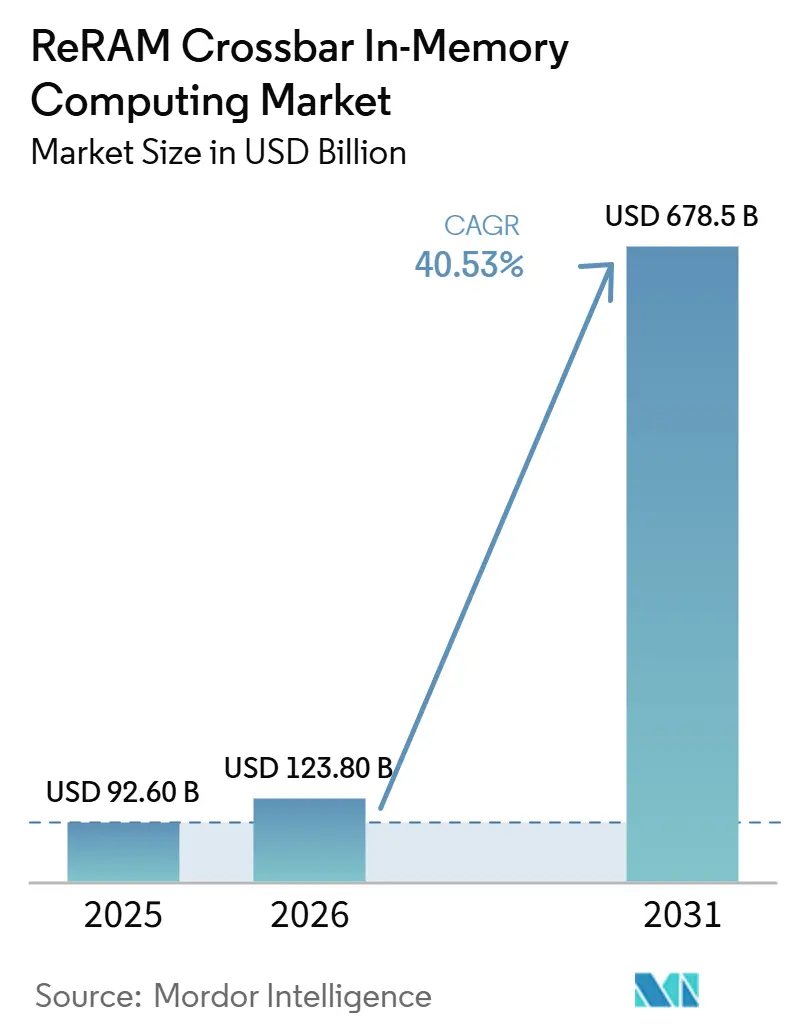

| 市場規模 (2026) | 123.80 十億米ドル |

| 市場規模 (2031) | 678.5 十億米ドル |

| 成長率 (2026 - 2031) | 40.53% CAGR |

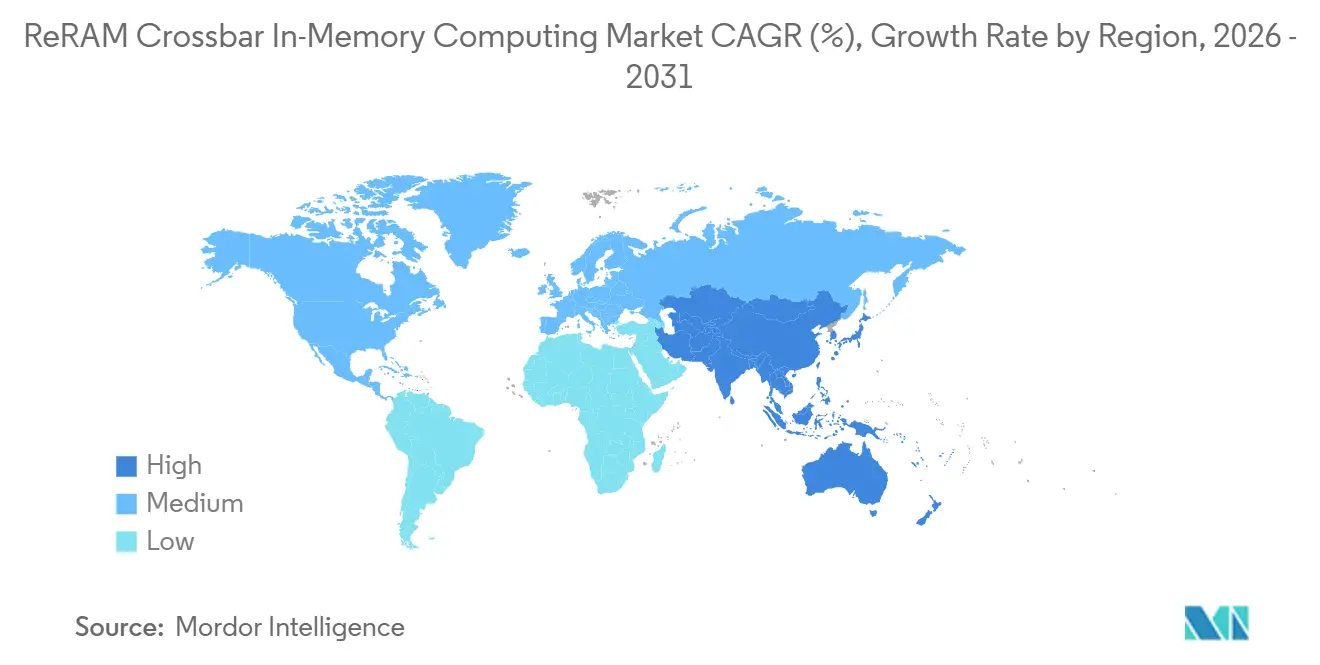

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

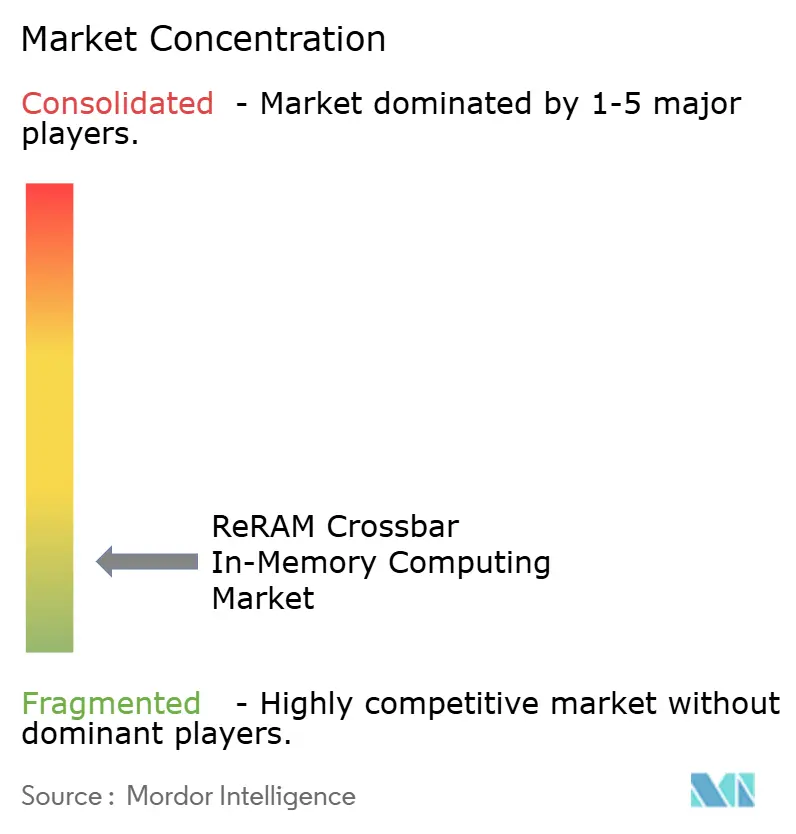

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるReRAM クロスバー インメモリコンピューティング市場分析

ReRAM クロスバー インメモリコンピューティング市場規模は、2025年の9,260万米ドルおよび2026年の1億2,380万米ドルから、2031年までに6億7,850万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 40.70%を記録すると予測されます。2025年のデータセンターにおける電力消費の増加と、2030年までにさらに高い電力需要が見込まれることから、ハイパースケーラーおよびエッジデバイスメーカーにとって低エネルギーメモリアーキテクチャがより緊急の優先事項となっています。ReRAM クロスバー インメモリコンピューティング市場は、メモリ内でベクトル行列演算を実行する能力から恩恵を受けており、これによりデータ移動が削減され、長年にわたるプロセッサとメモリ間のボトルネックに直接対処しています。スマートフォン、カメラ、産業用センサー、および自律システムにわたってエッジAIが普及するにつれ、電力制限、レイテンシ、および常時稼働動作が生のスループットと同様に重要となる中、需要も強まっています。競争活動は、プロセス認定を管理する大手メーカーと、ライセンスおよびマイルストーン支払いを通じてデバイスおよびアレイの専門知識を収益化する専門ライセンサーとの間で分かれたままです。商業化は先端ノードにおける製造成熟度の限界に直面しており、デバイスのドリフト、変動性、および耐久性認定が高信頼性展開における採用を引き続き遅らせています。

主要レポートのポイント

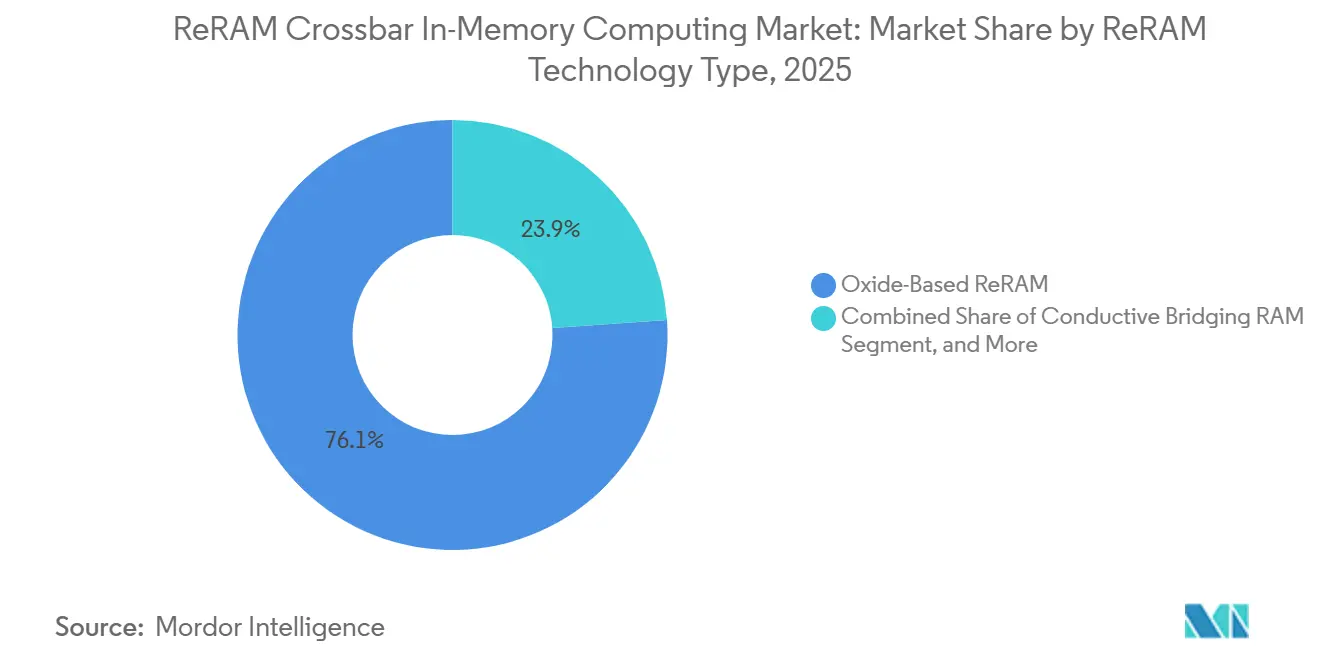

- ReRAM技術タイプ別では、オキサイドベースReRAMが2025年のReRAM クロスバー インメモリコンピューティング市場において売上シェア84.12%でリードし、コンダクティブブリッジングRAMは2031年にかけてCAGR 41.29%で拡大する見込みです。

- 統合別では、エンベデッドが2025年のReRAM クロスバー インメモリコンピューティング市場においてシェア66.83%を保持し、2031年にかけてCAGR 41.08%で拡大する見込みです。

- コンピューティングアーキテクチャ別では、アナログ インメモリコンピューティングが2025年においてシェア64.31%を占め、ハイブリッドコンピューティングは2031年にかけてCAGR 41.26%で拡大する見込みです。

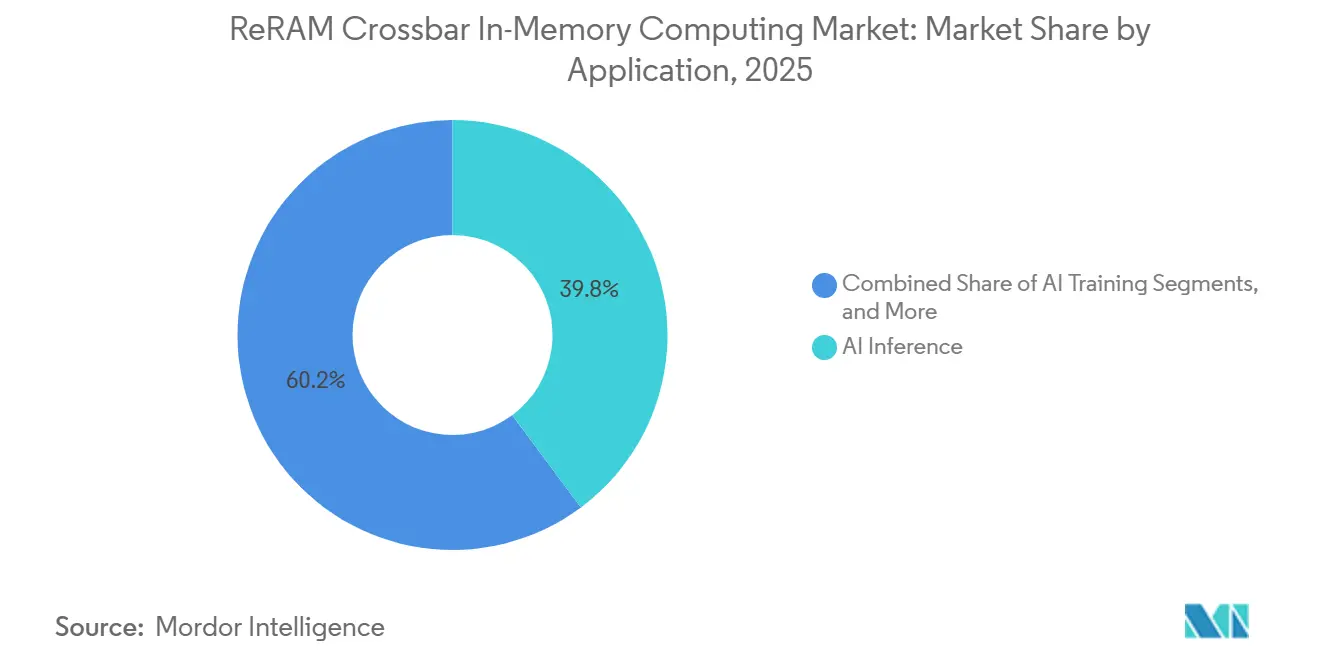

- アプリケーション別では、AI推論が2025年においてシェア52.96%を保持し、AIトレーニングは2031年にかけてCAGR 41.66%で拡大する見込みです。

- エンドユーザー別では、データセンターおよびHPCが2025年においてシェア57.77%を占め、自動車は2031年にかけてCAGR 42.24%で拡大する見込みです。

- 地域別では、北米が2025年のReRAM クロスバー インメモリコンピューティング市場シェアの49.07%を保持し、アジア太平洋は2031年にかけてCAGR 41.61%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルReRAM クロスバー インメモリコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジAIおよびオンデバイス推論ワークロードの増加 | +8.5% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| コンピュートシステムにおけるデータ移動エネルギー削減の必要性の高まり | +7.2% | グローバル | 短期(2年以内) |

| ニューロモーフィックおよびインメモリコンピューティングプロトタイプの拡大 | +6.8% | アジア太平洋および北米、欧州への波及 | 中期(2〜4年) |

| 先進運転支援および産業用エンベデッドコンピュートからのスケーリング圧力 | +5.5% | 欧州、日本、北米 | 中期(2〜4年) |

| AIアクセラレータ向けアナログ行列乗算におけるReRAM クロスバーの採用 | +5.1% | 北米、台湾、中国 | 中期(2〜4年) |

| 高信頼性エンベデッドメモリプラットフォームにおける認定モメンタム | +4.3% | グローバル、日本・韓国・ドイツでの早期獲得 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジAIおよびオンデバイス推論ワークロードの増加

スマートフォン、カメラ、産業用センサー、および自律システムにわたるAI推論の普及は、従来のメモリ階層をデバイスエッジにおける電力およびレイテンシの限界に近づけています。ReRAM クロスバー インメモリコンピューティング市場はその圧力に応えています。なぜなら、このアーキテクチャはアレイ内で積和演算を実行し、メモリとロジック間のデータの繰り返し移動を削減するからです。Weebit Nano Ltd.のTexas Instruments Incorporatedとのライセンス契約は、2026年に複数のファウンドリノードにわたる動作シリコンとともに確認され、大手エンベデッドプロセッシングサプライヤーが28nm以下のReRAMを実用的なエンベデッド不揮発性メモリオプションとして認識していることを示しました。[1]Weebit Nano Ltd.、「Weebit NanoのReRAMが韓国国家コンピュートインメモリプログラムに選定」、Weebit Nano、weebit-nano.com このステップは1顧客を超えた意義を持ちます。なぜなら、初期のファウンドリおよびデバイス認定は、後発参入者が追いつくことが難しいプロセス知識を構築する傾向があるからです。また、プロトタイプからエンベデッド製品設計までの道筋を短縮し、ReRAM クロスバー インメモリコンピューティング市場における商業普及の加速を支援します。電力に敏感なエッジデバイスは、したがってこの技術の最も明確な初期需要プールの一つとなっています。

コンピュートシステムにおけるデータ移動エネルギー削減の必要性の高まり

大手テクノロジー企業がAIインフラストラクチャおよびデータセンターへの支出を増加させ続ける中、コンピュートスタック全体でデータを移動するコストが中心的な設計課題となっています。国際エネルギー機関は、データセンターの電力消費が2025年に17%増加し、2030年に向けてさらに高い需要への軌道上にあると述べており、メモリトラフィックを削減するアーキテクチャの必要性をさらに強化しています。[2]国際エネルギー機関、「データセンターの電力使用量は2025年に急増、ボトルネックの深刻化が解決策を求める動きを加速」、国際エネルギー機関、iea.org ReRAM クロスバー インメモリコンピューティング市場は直接的な恩恵を受けています。なぜなら、クロスバーアレイはメモリとプロセッサ間でウェイトを往復させる代わりに、データが存在する場所に計を配置するからです。メモリスティブ コンピュートインメモリエンジンに関する科学的研究も、ニアスレッショルド インメモリ設計がエッジインテリジェンスタスクに対して有用なスループットを維持しながら高いエネルギー効率を実現できることを示しています。モデルのパラメータ数が増加するにつれ、メモリ移動によるペナルティはより速く増加し、インメモリアーキテクチャの価値は時間とともに平坦化するのではなく強まります。このパターンは、クラウドおよびエッジシステム設計者の両方からReRAM クロスバー インメモリコンピューティング市場への継続的な関心を支えています。

ニューロモーフィックおよびインメモリコンピューティングプロトタイプの拡大

ニューロモーフィックおよびインメモリコンピューティングへの機関的支援は、理論や小規模シミュレーションの取り組みを超え、より広範なシリコン検証作業へと移行しています。IBM Researchは、バックエンドオブラインCMOS統合においてReRAM クロスバーアレイを結合要素として使用した振動ニューラルネットワークのハードウェア実装を実証し、標準的なSRAM中心のデジタル設計では容易に再現できない動作クラスを示しました。2026年3月、Weebit Nano Ltd.のReRAMが、200 TOPS/Wを目標とし、ETRI、大学、AnalogAI、およびDB HiTekを結集した大韓民国政府資金によるアナログ コンピュートインメモリプログラムに選定されました。これはReRAM クロスバー インメモリコンピューティング市場にとって重要です。なぜなら、国家プログラムは1製品サイクルを超えた持続的な需要、資金の継続性、および地域的な検証経路を生み出すからです。また、技術基盤を単一の地域を超えて広げ、限られたファブやIP所有者への依存を低減します。その結果、複数の国家エコシステムにわたってプロトタイプアレイから商業コンピュート製品へのより信頼性の高い経路が生まれます。

先進運転支援および産業用エンベデッドコンピュートからのスケーリング圧力

先進運転支援システムおよび産業用コントローラは、エンベデッドメモリに対して特異な要求を課し、ノードが縮小するにつれて従来のエンベデッドフラッシュが維持することが困難な高速応答、安定した保持、高耐久性、および過酷な条件下での信頼性の高い動作を必要とします。2025年のIEEE VLSI Technologyで発表された研究は、150℃自動車動作向けの55nm BCD上の16Mbit RRAMマクロを説明し、セル密度2.56Mbit/mm²および高温条件下での安定したAEC-Q100性能を示しました。Weebit Nano Ltd.の2025年のプレゼンテーションも、150℃でのAEC-Q100動作、10年保持、および100,000耐久サイクルを、自動車用途向けエンベデッドReRAMプログラムの意味のある認定基準として位置づけました。これらの要件はReRAM クロスバー インメモリコンピューティング市場にとって重要です。なぜなら、自動車および産業用バイヤーは長期的な認定証拠なしにデバイスレベルの新規性を採用しないからです。これらのベンチマークが達成されると、同じデバイス特性は産業オートメーションにも適合し、そこでは決定論的動作と高温耐性が同様に重要です。これにより、自動車認定は狭いニッチなイベントではなく、商業的拡大のより広いゲートウェイとなります。[3]IEEE、「自動車150℃動作向け56%コンパクトエリアワードラインドライバおよび定電流書き込みスキームを備えた55nm BCD上の16Mbit RRAMプロトタイプ」、IEEE VLSI Technology、doi.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 量産ノードにおける製造成熟度の限界 | -3.2% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| 信頼性ドリフト、変動性、および耐久性認定の複雑さ | -2.8% | グローバル | 中期(2〜4年) |

| 断片化したIPランドスケープとライセンス摩擦 | -1.5% | 北米、欧州 | 中期(2〜4年) |

| インターフェース、テスト方法、および認定基準にわたる標準化の弱さ | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

量産ノードにおける製造成熟度の限界

ReRAM クロスバー インメモリコンピューティング市場は依然として供給側の制約に直面しています。なぜなら、複数のノードにわたる動作シリコンが自動的に安定した大量生産に転換されるわけではないからです。製品プログラムは、完全な認定プロセスが完了する前にテープアウトおよび機能プロトタイプに到達する可能性があり、技術的証明と信頼性の高い出荷規模との間にギャップを残します。Weebit Nano Ltd.は2026年5月に、テープアウトされた顧客製品の量産認定にはテープアウトから12〜18ヶ月かかる見込みであると述べており、シリコンが利用可能になった後でも商業化がいかに長く移行期間にとどまり得るかを示しています。このラグは重要です。なぜなら、ファブレスAIおよびエンベデッドチップ設計者は、利用可能なだけでなく、歩留まり、保持、および耐久性について完全に検証されたファウンドリキャパシティを確保しなければならないからです。認定が少数の製造経路に集中したままである場合、需要は信頼性の高い供給よりも速く増加する可能性があります。その結果、バイヤーの関心が強い場合でも、ReRAM クロスバー インメモリコンピューティング市場においてプログラムのタイミングを遅らせる可能性のある短期的なボトルネックが生じます。

信頼性ドリフト、変動性、および耐久性認定の複雑さ

アナログReRAM クロスバーアレイは物理的な課題に直面しています。保存されたコンダクタンス状態は時間とともにドリフトし、補償が設計に組み込まれていない場合、推論精度が低下する可能性があります。東京大学およびNuvoton Technology Japanの研究者は2025年に、1ビットとマルチレベルセル構造を組み合わせたハイブリッドとドリフト補償回路を組み合わせることで、マルチレベルセルReRAM コンピュートインメモリが10年保持を達成できることを示しました。この結果は技術的見通しを改善しましたが、より強い保持はしばしば回路オーバーヘッドの増加、より大きな面積使用、およびより大きな設計複雑性を伴うことも示しました。デバイスレベルでは、IEEE Transactions on Electron Devicesが2025年に、28nm 1T1R RRAMアレイにおけるオーバードライブストレス下のアクセストランジスタ劣化には慎重なゲート酸化膜エンジニアリングと電圧最適化が必要であると報告しました。これのプロセスおよび回路の負担は、特に耐久性と保持のマルチロット検証が必要な安全クリティカルなアプリケーションにおいて、ReRAM クロスバー インメモリコンピューティング市場の認定サイクルを長引かせます。また、要求の少ないエッジユースケースよりも、自動車、産業、およびその他の高信頼性設定での展開を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ReRAM技術タイプ別:ブリッジングRAMのスケールアップに伴いオキサイドベース化学が売上を牽引

オキサイドベースReRAMは2025年に売上の84.12%を占め、この材料ファミリーを予測期間開始時点でReRAM クロスバー インメモリコンピューティング市場の最大の貢献者としました。そのリードは、フロントエンドトランジスタの変更を必要とせずにバックエンドオブラインCMOS統合に適合するHfO₂およびTaOₓスタックの商業的成熟度から来ています。IBM Researchの導電性金属酸化物およびHfOₓプラットフォームは、オンチップトレーニングと推論の両方を備えたオールインワンアナログAIハードウェアを実証し、オキサイドベースデバイスが近期商業的アンカーであり続けるという見解を支持しています。その実証は、98.3%の浮動小数点ベースラインに対して96.9%のアナログトレーニング精度を達成し、オキサイドシステムが実用的な製品ロードマップを依然として支配している理由を強調しています。ReRAM クロスバー インメモリコンピューティング市場において、プロセス互換性とシステムレベル検証のその組み合わせは、オキサイドベース化学を広範な展開のための最も信頼性の高い現在の経路としています。

コンダクティブブリッジングRAMは2031年にかけてCAGR 41.29%で成長する見込みであり、より小さなベースにもかかわらず最も急速に拡大するタイプとなっています。IEEE IEDM 2025で発表された研究は、10⁹サイクルを超える耐久性、セルあたり3ビットストレージ、および室温での10年保持を備えた3Dスタッカブル FTJおよびCBRAMハイブリッドメモリデバイスを説明しました。これらの結果は重要です。なぜなら、耐久性と保持がクロスバーコンピュートユースにおけるCBRAMへの最も持続的な異議であったからです。他のバリアントは、Infineon、imecとのパートナーシップで先進テストチップ向けに4DS Memory Limitedが追求するインターフェーススイッチングアプローチを含む、より狭いニッチに対応しています。4DS Memory Limitedはまた2025年に4.7nsの書き込み速度マイルストーンを報告しており、商業的フットプリントがオキサイドベースラインよりも依然として小さいとしても、新しいデバイスアプローチがパフォーマンスを押し上げ続けていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

統合別:スタンドアロンのモメンタムが高まる中でエンベデッドの優位性が維持

エンベデッド統合は2025年においてシェア66.83%を保持し、提供された入力に基づき、2031年にかけてCAGR 41.08%という最も強い近期成長プロファイルも持っています。エンベデッドルートが中心的であり続けるのは、同一ダイ上のロジックの近くにReRAMを配置することでオフチップトラフィックを削減し、エッジ推論および制御タスクのための低電力アーキテクチャをサポートするからです。Weebit Nano Ltd.のTexas Instruments Incorporatedとのライセンスおよび技術移転プログラムは、大手エンベデッドプロセッシングサプライヤーがReRAMをラボ機能として扱うのではなく、実用的な認定および製品計画フローに組み込んでいることを確認しました。同社は2026年5月に、2社の製品顧客がすでにそのモジュールを使用したチップ設計をテープアウトし、そのうち1社が機能プロトタイプシリコンを手にしていると述べました。ReRAM クロスバー インメモリコンピューティング市場において、これらの展開はエンベデッド展開がもはや初期実現可能性作業に限定されていないことを示しています。

スタンドアロン統合は、モデルサイズとメモリフットプリントが単一のエンベデッドダイが効率的に格納できる量を超える可能性があるため、依然として注目を集めています。メモリ中心および大規模モデルアクセラレーションアーキテクチャに関する研究は、帯域幅の圧力を削減するニアメモリおよびマルチダイコンピュートレイアウトのより広い役割を指摘しています。この変化は、エンベデッド製品が今日の主要な商業ルートであり続けるとしても、プロセッサチップレットの近くに配置されたスタンドアロンReRAMタイルの実用的なニッチを生み出します。ReRAM クロスバー インメモリコンピューティング産業は、したがって2つの並行した統合経路を持ちます。一方は近期のエンベデッド制御とエッジ推論に対応し、もう一方はより大きなメモリ中心コンピュートシステムをサポートします。認定が広がるにつれ、これらの経路間のバランスは、生のデバイス新規性よりもパッケージレベルの経済性、メモリスケール、およびシステムアーキテクチャの選択に依存する可能性があります。これらの条件が、エンベデッドが依然としてリードしながらスタンドアロンがより小さなベースからモメンタムを構築し続ける理由を説明しています。

コンピューティングアーキテクチャ別:ハイブリッド構成が牽引力を得る中でアナログアレイがリード

アナログ インメモリコンピューティングは2025年においてシェア64.31%を保持し、クロスバーベクトル行列乗算がすでに最も成熟した商業ユースケースであるため、ReRAM クロスバー インメモリコンピューティング市場の中心に位置し続けました。2025年にNature Communicationsに掲載されたシリコン検証済みの研究は、ピークスループット10.49 TOPSおよびエネルギー効率55.21〜88.51 TOPS/Wを持つニアスレッショルド メモリスティブ コンピュートインメモリエンジンを示しました。このパフォーマンスが、残存するキャリブレーションおよびドリフトの課題にもかかわらず、アナログアレイが近期展開の議論をリードし続ける理由を説明しています。アナログ設計は、非常に低いデータ移動オーバーヘッドで密な乗算演算を処理するため、クロスバーハードウェアの強みに適合しています。ReRAM クロスバー インメモリコンピューティング市場において、アナログアーキテクチャに最も明確なインストールベースと最も強い即時の商業的親しみやすさを与えています。

ハイブリッドコンピューティングは2031年にかけてCAGR 41.26%で拡大する見込みであり、これは精度、効率、および制御可能性のバランスをとる実用的な動きを反映しています。2025年にNatureに掲載された混合精度メモリスティブおよびSRAM コンピュートインメモリ AIプロセッサは、ReRAMとSRAMブロックを組み合わせることで、純粋なアナログまたは純粋なデジタル設計単独よりも展開可能な妥協点を提供できることを示しました。このアプローチは、精度またはバッファリングのニーズが高い場合にデジタル構造を使用しながら、アナログReRAMの効率上の利点を維持するため重要です。2026年に報告された完全デジタルRRAM コンピュートインメモリチップも、ゼロビットエラーレート、72.30%のシリコン面積削減、およびアナログRRAM コンピュートインメモリに対して57.26%のエネルギー節約を示し、信頼性指向のデジタルユースケースの根拠を支持しています。ReRAM クロスバー インメモリコンピューティング市場は、したがって単一パラダイム設計からアーキテクチャの混合へと移行しており、システム目標がアナログ速度、デジタル精度、およびハイブリッド柔軟性のバランスを決定します。

アプリケーション別:AI推論がシェアを支配し、トレーニングワークロードが加速

AI推論は2025年においてシェア52.96%を保持し、エッジデバイスがすでにより高速で低電力のニューラル処理を求めているため、ReRAM クロスバー インメモリコンピューティング市場規模において最大のアプリケーションとなりました。エンベデッドアプリケーション向けに検証された2025年のアナログ コンピュートインメモリコアは107 TOPS/Wに達し、命令制御型推論ハードウェアが実用的な展開にどれほど近づいているかを示しました。推論がリードするのは、現在のアナログの限界をトレーニングよりも容易に許容しながら、より低いメモリトラフィックと常時稼働の不揮発性動作から強く恩恵を受けるからです。また、IoTセンサー、自動車コントローラー、カメラ、および低電力音声または視覚システムのハードウェアにも適合しています。ReRAM クロスバー インメモリコンピューティング市場は、可視的なシステム価値と完全なトレーニングワークロードよりも低い認定閾値を組み合わせているため、推論を最初の量産目的地として見続けています。

AIトレーニングは2031年にかけてCAGR 41.66%で拡大する見込みであり、アプリケーションミックスがもはや推論のみの前提に限定されていないことを示しています。IBM Researchは、IEEE IEDM 2025において、エッジスケールタスクで浮動小数点ベースラインに近いパフォーマンスを示すアナログ インメモリトレーニングアルゴリズムを使用した14nm CMOS互換ReRAMアレイでの転移学習を発表しました。この結果は、ReRAMを読み取り主体の推論ストーリーからより広範なトレーニングと推論のプラットフォームへとシフトさせるため重要です。ニューロモーフィックコンピューティングも、ReRAM クロスバー結合要を使用した振動ニューラルネットワークに関するIBMのハードウェア研究から恩恵を受けています。ロジックコンピューティングとエッジインテリジェンスは今日より小さいですが、不揮発性コンピュートが繰り返しの変換を除去したり、厳しい電力予算の下で継続的なローカル処理をサポートしたりできる場合、両方が恩恵を受けます。ReRAM クロスバー インメモリコンピューティング産業において、トレーニングの進歩は重要です。なぜなら、将来のAIハードウェアスタックにおける技術の役割を深める可能性のある第2の需要層を開くからです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:データセンターが量で先行し、自動車が最速でスケール

データセンターおよびHPCは2025年においてシェア57.77%を保持し、AIワークロードがメモリ帯域幅とエネルギーコストを引き上げ続ける中、ReRAM クロスバー インメモリコンピューティング市場において最大の需要ポジションを与えました。国際エネルギー機関は2025年のデータセンター電力使用量が17%増加したと報告しており、メモリ移動を削減するアーキテクチャがより強いオペレーターの注目を集めている理由を説明しています。ハイパースケーラーの支出トレンドはその圧力を強化しています。なぜなら、オペレーションあたりのエネルギーとメモリ効率が、トレーニングおよび推論インフラのコストとスケーリングの決定の両方に影響するからです。コンシューマーエレクトロニクスおよびテレコミュニケーションはユーザーベースに幅を加えますが、コンピュートスタックが不必要なメモリ転送ごとに直接ペナルティを支払うため、データセンター需要が最も明確な量のアンカーであり続けます。これがReRAM クロスバー インメモリコンピューティング市場がエッジ需要が成長する中でもHPCおよびクラウドAIユースケースとの強い整合性を維持し続ける理由です。

自動車は2031年にかけてCAGR 42.24%で拡大する見込みであり、提供された入力において最も急速に成長するエンドユーザーセグメントとなっています。このセグメントが前進しているのは、自動車メモリのニーズが、ノードが縮小するにつれて従来のエンベデッドフラッシュが維持することが困難な方法で、高温耐性、長期保持、高耐久性、および決定論的動作を組み合わせているからです。Weebit Nano Ltd.の2025年のプレゼンテーションは、150℃でのAEC-Q100動作、10年保持、および100,000耐久サイクルを強調し、自動車認定期待の実用的なベンチマークを提供しました。産業オートメーションは密接に関連した経路をたどります。なぜなら、その設定のコントローラーは同様の耐久性とレイテンシの要求に直面するからです。航空宇宙および防衛はより小さいですが、IEEE MECON 2025の放射線硬化コンダクティブブリッジRAMに関する研究は、特殊な高信頼性バリアントが選択されたプログラムで依然として重要である可能性を示しています。

地域分析

北米は2025年においてシェア49.07%を保持し、ReRAM クロスバー インメモリコンピューティング市場において最大の地域ポジションを与えました。この地域は、エネルギー効率の高いメモリアーキテクチャを積極的な評価に置き続けるAIチップ設計活動、ライセンス関係、およびハイパースケーラーインフラ支出の密な組み合わせから恩恵を受けています。CMOS互換アレイでの14nm転移学習を含むアナログReRAMハードウェアに関するIBM Researchの継続的な研究は、先進システムレベル検証の主要な源としての北米の役割を支持しています。Weebit Nano Ltd.のTexas Instruments Incorporatedとのライセンス進展も、エンベデッドプロセッシングおよび商業化経路における地域のポジションを強化しています。これらの要因が合わさって、北米を現在の需要形成と製品計画の中心に置いています。

アジア太平洋は2031年にかけてCAGR 41.61%で拡大する見込みであり、提供された入力において最も急速に成長する地域ブロックとなり、予測期間にわたってReRAM クロスバー インメモリコンピューティング市場規模の主要な推進力となっています。韓国の国家アナログ コンピュートインメモリプログラムは、政府資金、大学、公的研究機関、および製造パートナーを200 TOPS/Wの目標を中心に結びつけているため、主要な地域シグナルです。日本も、10年保持を持つマルチレベルセルReRAM コンピュートインメモリに関する東京大学およびNuvoton Technology Japanの研究を通じて重要なデバイスレベルの進歩に貢献しています。これらの進歩は、同じ地域内でパフォーマンスの野心と信頼性の障壁の両方に対処するため重要です。また、公的支援、製造能力、および実用的なデバイス研究が相互に強化できる場所としてのアジア太平洋のポジションを強化しています。

欧州は、この地域が自動車エレクトロニクス需要と低電力コンピュートハードウェアへの資金提供を継続する公的研究基盤を組み合わせているため、意味のある第3の地域ポジションを維持しています。欧州ECSEL-JUフレームワークの下でサポートされた2025年のエンベデッドアナログ コンピュートインメモリコアは、欧州が活動を学術的モデリングに限定するのではなく、実用的なシリコン実証を構築し続けていることを示しています。この地域の自動車および産業プロファイルも、将来のReRAM採用を支援する高信頼性の強みと適合しています。南米および中東・アフリカは、採用が地域の製造リーダーシップよりも産業オートメーションおよび通信機器を通じてより多く来る可能性が高い、より初期段階の地域であり続けています。

競合ランドスケープ

ReRAM クロスバー インメモリコンピューティング市場は、製造認定に注力するグループとライセンスおよび特殊デバイス開発に注力するグループとに分かれ、適度に断片化したままです。製造側が重要なのは、先進メモリの採用がデバイスの新規性だけでなく、安定したプロセス統合、検証済み保持、および再現可能な歩留まりに依存するからです。ライセンス側が重要なのは、多くの企業が主要なファブを所有していないものの、製品認定に必要なプロセスモジュール、アレイのノウハウ、または特定の回路アーキテクチャを管理しているからです。この分割は、製造スケールとIP管理が常に同じ企業内に存在するわけではない、ReRAM クロスバー インメモリコンピューティング市場に階層化された構造を与えています。

重要な戦略的動きの一つは、Weebit Nano Ltd.のTexas Instruments Incorporatedとの契約から来ており、これにはエンベデッドReRAM IPライセンス、技術移転、テープアウトサポート、および選択されたエンベデッドプロセッシング製品の認定作業が含まれていました。第2の動きは、Weebit Nano Ltd.のReRAMが大韓民国の政府資金によるアナログ コンピュートインメモリプログラムに選定されたときに来ており、これにより同社は民間商業プログラムだけでなく、国家支援の開発経路における役割を得ました。第3の例は4DS Memory Limitedから来ており、2025年に4.7nsの書き込み速度マイルストーンと、20nmでのカスタムメモリテストチップのためのInfineon、imec、および主要な台湾ファウンドリとの設計契約を報告しました。これらの動きは、企業が広範な量出荷だけでなく、認定パートナーシップ、国家プログラム、およびデバイスレベルのパフォーマンス証明を通じて競争していることを示しています。また、この市場での戦略的ポジションが、ファウンドリとシステム設計者の両方に同時に有用であることに依存している理由も示しています。

商業的障壁は依然として高く、保持、耐久性、ドリフト管理、および安全性検証はすべて、1回の成功したデモンストレーションチップを超えた証拠を必要とします。東京大学およびNuvoton Technology Japanの10年保持とドリフト補償に関する研究は、マルチレベル動作を展開に十分信頼性の高いものにするために、どれほどの回路およびデバイスエンジニアリングがまだ必要かを示しています。IBMのトレーニングおよび推論実証、ならびに混合精度およびメモリスティブ コンピュートインメモリに関するNatureおよびNature Communicationsの出版物も、システムレベルの成功が生のデバイス物理学と同様にアーキテクチャの選択に依存することを示しています。実際には、ReRAM クロスバー インメモリコンピューティング市場の勝者は、認定、アーキテクチャ、および顧客統合を1つの信頼性の高い商業パッケージにびつけることができる企業である可能性が高いです。これが、参入障壁が依然として困難であるにもかかわらず、この分野が今日も断片化して見える理由です。

ReRAM クロスバー インメモリコンピューティング産業リーダー

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK Hynix Inc.

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Weebit Nano Ltd.は、2社の製品顧客がそのReRAMモジュールを統合したチップ設計をテープアウトしたことを確認しました。そのうちの1社であるOverlord Labsの次世代スマートバッテリー管理システムはDB HiTekで製造され、すでに機能プロトタイプシリコンを受け取っています。Weebit Nano Ltd.は、より高速で低電力のエンベデッド不揮発性メモリへの需要の高まりをドライバーとして挙げ、年末までに追加のテープアウトを見込んでいます。量産認定はテープアウトから12〜18ヶ月かかる見込みです。

- 2026年4月:Weebit Nano Ltd.は2026年度の売上ガイダンスを少なくとも1,200万豪ドル(838万米ドル)に引き上げ、Texas Instruments IncorporatedのReRAMプログラムが開始され予定通り進行中であることを確認し、onsemiプロジェクトが並行して進展していると述べ、ティア1 IDMライセンスが商業的に検証された生産能力にどのように転換されているかを強調しました。

- 2026年3月:Weebit Nano Ltd.のReRAMが、AIアプリケーション向けの超低電力アナログ コンピュートインメモリ技術を推進し、200 TOPS/Wを目標とする大韓民国政府資金プログラムに選定されました。コンソーシアムにはソウル国立大学、大邱慶北科学技術院、忠北国立大学、ETRI、およびAnalogAIが含まれ、DB HiTekがデバイスを製造します。このプログラムは、推論および長期的なトレーニングワークロード向けのACiMのスケーラブルなデバイスアレイベースのシリコン検証を目標としています。

- 2025年12月:IBM Researchは、IEEE IEDM 2025において、エッジスケールタスクで浮動小数点ベースラインと競合するパフォーマンスを示すアナログ インメモリトレーニングアルゴリズムを使用した14nm CMOS互換ReRAMアレイでの転移学習の実証を発表しました。これにより14nmがIBMのアナログAIハードウェアロードマップの商業的フロンティアとして確立され、ReRAMベースのトレーニングが研究環境に限定されているという一般的な前提に直接挑戦しました。

グローバルReRAM クロスバー インメモリコンピューティング市場レポートスコープ

ReRAM クロスバー インメモリコンピューティング市場とは、抵抗変化型RAMクロスバーアレイを使用してメモリ内で直接計算を実行するシステムおよびコンポーネントを指します。このアーキテクチャは、従来のフォン・ノイマン型コンピューティングと比較して、データ移動を削減し、レイテンシを低下させ、エネルギー効率を向上させます。

ReRAM クロスバー インメモリコンピューティング市場レポートは、ReRAM技術タイプ(コンダクティブブリッジングRAM、およびオキサイドベースReRAM)、統合(エンベデッド、およびスタンドアロン)、コンピューティングアーキテクチャ(アナログ インメモリコンピューティング、デジタル インメモリコンピューティング、およびハイブリッドコンピューティング)、アプリケーション(AI推論、AIトレーニング、ニューロモーフィックコンピューティング、ロジックコンピューティング、およびエッジインテリジェンス)、エンドユーザー(データセンターおよびHPC、コンシューマーエレクトロニクス、自動車、産業オートメーション、テレコミュニケーション、ヘルスケア、ならびに航空宇宙および防衛)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンダクティブブリッジングRAM |

| オキサイドベースReRAM |

| その他のReRAM技術タイプ |

| エンベデッド |

| スタンドアロン |

| アナログ インメモリコンピューティング |

| デジタル インメモリコンピューティング |

| ハイブリッドコンピューティング |

| AI推論 |

| AIトレーニング |

| ニューロモーフィックコンピューティング |

| ロジックコンピューティング |

| エッジインテリジェンス |

| データセンターおよびHPC |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業オートメーション |

| テレコミュニケーション |

| ヘルスケア |

| 航空宇宙および防衛 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ReRAM技術タイプ別 | コンダクティブブリッジングRAM | |

| オキサイドベースReRAM | ||

| その他のReRAM技術タイプ | ||

| 統合別 | エンベデッド | |

| スタンドアロン | ||

| コンピューティングアーキテクチャ別 | アナログ インメモリコンピューティング | |

| デジタル インメモリコンピューティング | ||

| ハイブリッドコンピューティング | ||

| アプリケーション別 | AI推論 | |

| AIトレーニング | ||

| ニューロモーフィックコンピューティング | ||

| ロジックコンピューティング | ||

| エッジインテリジェンス | ||

| エンドユーザー別 | データセンターおよびHPC | |

| コンシューマーエレクトロニクス | ||

| 自動車 | ||

| 産業オートメーション | ||

| テレコミュニケーション | ||

| ヘルスケア | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ReRAM クロスバー インメモリコンピューティング分野の現在および予測される価値は?

ReRAM クロスバー インメモリコンピューティング市場は2025年に9,260万米ドルと評価され、2026年には1億2,380万米ドルとなり、CAGR 40.70%で2031年までに6億7,850万米ドルに達すると予測されています。

この技術がAIハードウェアで注目を集めている理由は?

メモリ内でベクトル行列演算を実行することでデータ移動を削減し、エッジおよびデータセンターAIシステムの両方で電力使用量とレイテンシの低下に貢献します。

現在、どのアプリケーションが需要をリードしていますか?

AI推論は2025年においてシェア52.96%でリードしました。これは現在のエッジハードウェアのニーズと適合しており、より低いメモリトラフィックから迅速に恩恵を受けるからです。

最も急速に成長しているエンドユーザーグループはどれですか?

自動車は最も急速に成長するエンドユーザーセグメントであり、高温および高耐久性エンベデッドユースケースの認定進展が改善しているため、2031年にかけてCAGR 42.24%が見込まれています。

現在最も強い地域はどこですか?

北米は2025年においてシェア49.07%でリードし、AIチップ設計活動、ライセンスパイプライン、およびより効率的なメモリアーキテクチャに対するハイパースケーラーの需要に支えられています。

2031年までの主な商業化の課題は何ですか?

製造成熟度と信頼性認定が主要な障壁であり続けており、特に先進ノードおよび長期保持、耐久性、ドリフト制御を必要とする安全クリティカルなアプリケーションにおいて顕著です。

最終更新日: