冷凍式エアドライヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍式エアドライヤー市場分析

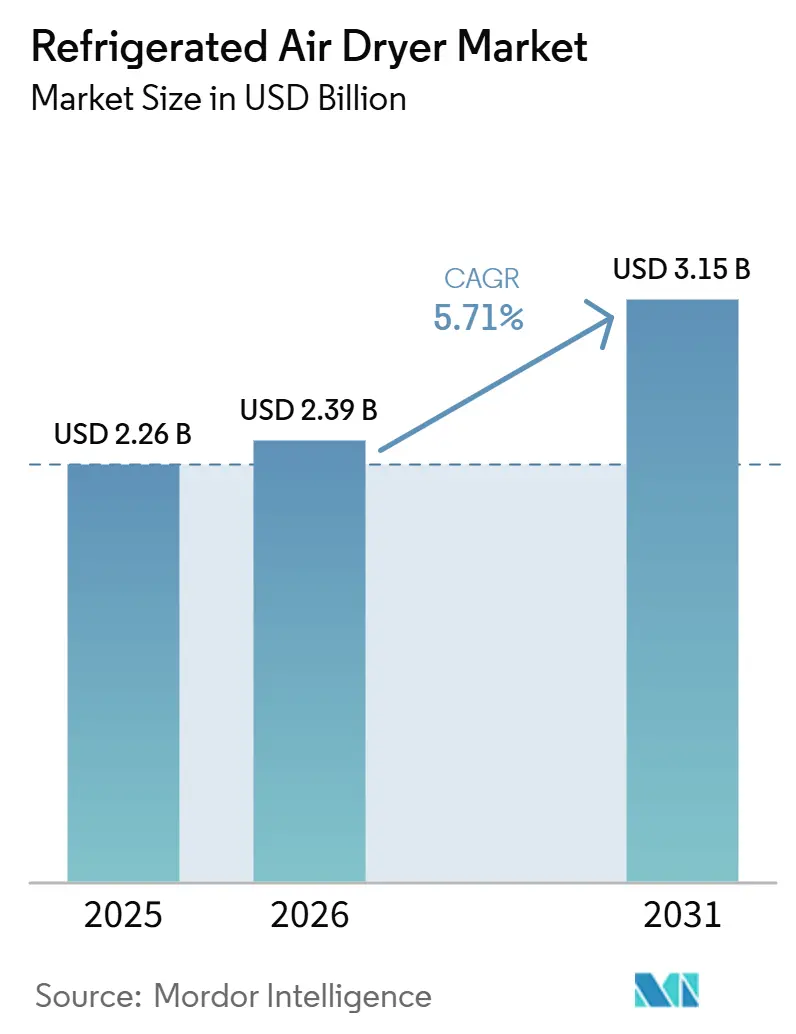

冷凍式エアドライヤー市場規模は、2025年の22億6,000万USDから2026年には23億9,000万USDに増加し、2031年までに31億5,000万USDに達すると予測されており、2026年~2031年にかけてCAGR 5.71%で成長します。水分に起因する製品回収を排除するための圧力の高まり、ISO 8573‐1の水蒸気規制の厳格化、および電力料金の上昇が、購買をプレミアムかつエネルギー効率の高いモデルへと誘導する主要な力となっています。CHIPSおよび科学法によって資金提供された半導体ファブは、フォトリソグラフィー装置を保護するために氷点下以下の露点を要求しており、食品・医薬品の監査担当者は現在、圧縮空気を検証済みの製品接触ユーティリティとして扱っています。カリフォルニア州、オンタリオ州、ドイツのユーティリティ奨励制度は、可変速度ドライブ(VSD)ドライヤーの追加コストの最大半分を還元し、従来のサイクリング設計からの移行を加速させています。こうした背景のもと、IoT対応サービスプラットフォームを持つメーカーは、購買者が初期価格よりも総所有コストを重視するため、価格主導の競合他社を上回るペースで成長しています。

主要レポートのポイント

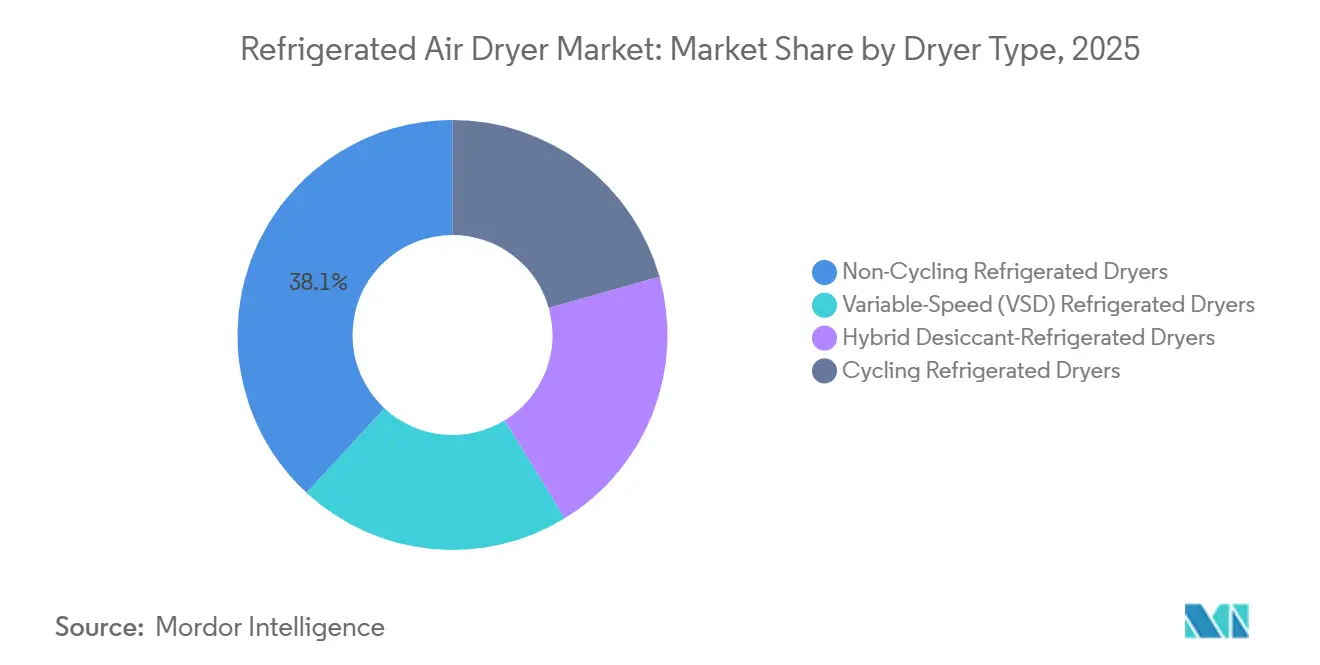

- ドライヤータイプ別では、ノンサイクリングユニットが2025年の冷凍式エアドライヤー市場シェアの38.12%を占め、一方で可変速度(VSD)冷凍式ドライヤーは予測期間(2026年~2031年)中にCAGR 5.92%で拡大しています。

- 冷媒タイプ別では、HFCベース(R-134aおよびR-404A)が2025年の冷凍式エアドライヤー市場規模の47.55%のシェアを占め、一方で天然・炭化水素系(R-290およびCO₂)は予測期間(2026年~2031年)中にCAGR 6.11%で拡大しています。

- 冷却方式別では、空冷式ユニットが2025年に64.22%の収益シェアでリードし、水冷式モデルは予測期間(2026年~2031年)中にCAGR 5.94%の成長が見込まれています。

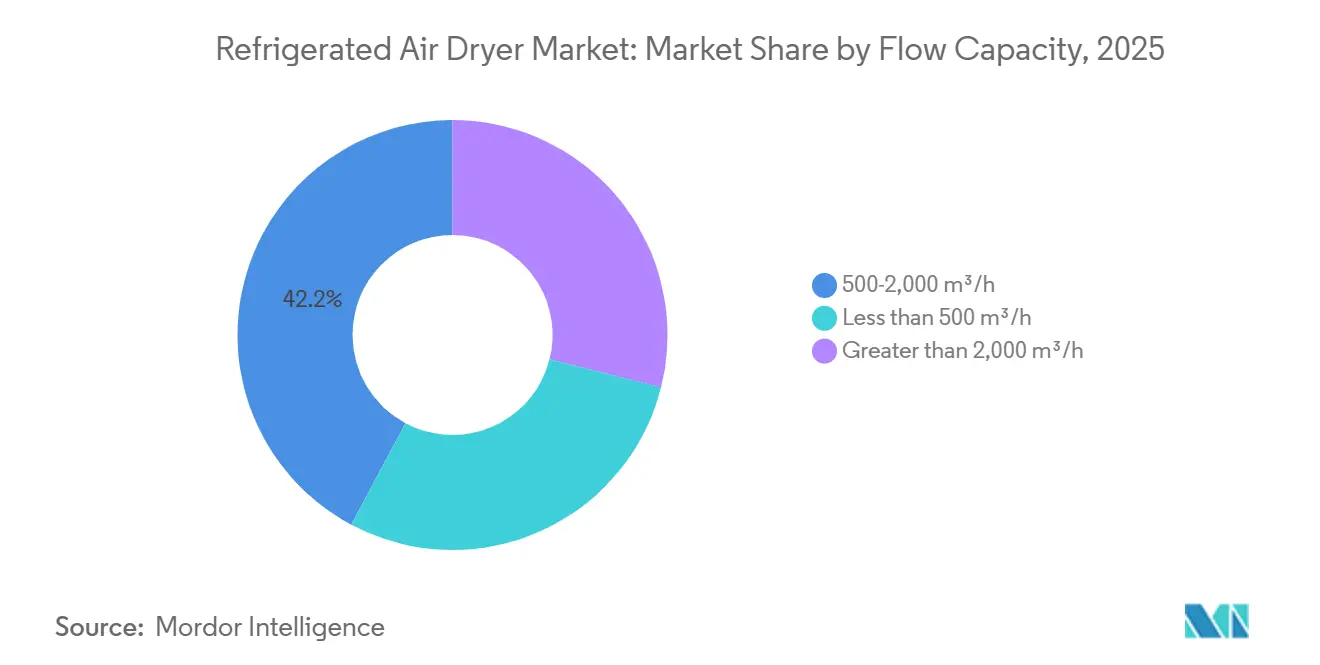

- 流量容量別では、500~2,000 m³/hクラスが2025年の冷凍式エアドライヤー市場シェアの42.21%を獲得し、2,000 m³/h超は予測期間(2026年~2031年)中にCAGR 6.21%で成長すると予測されています。

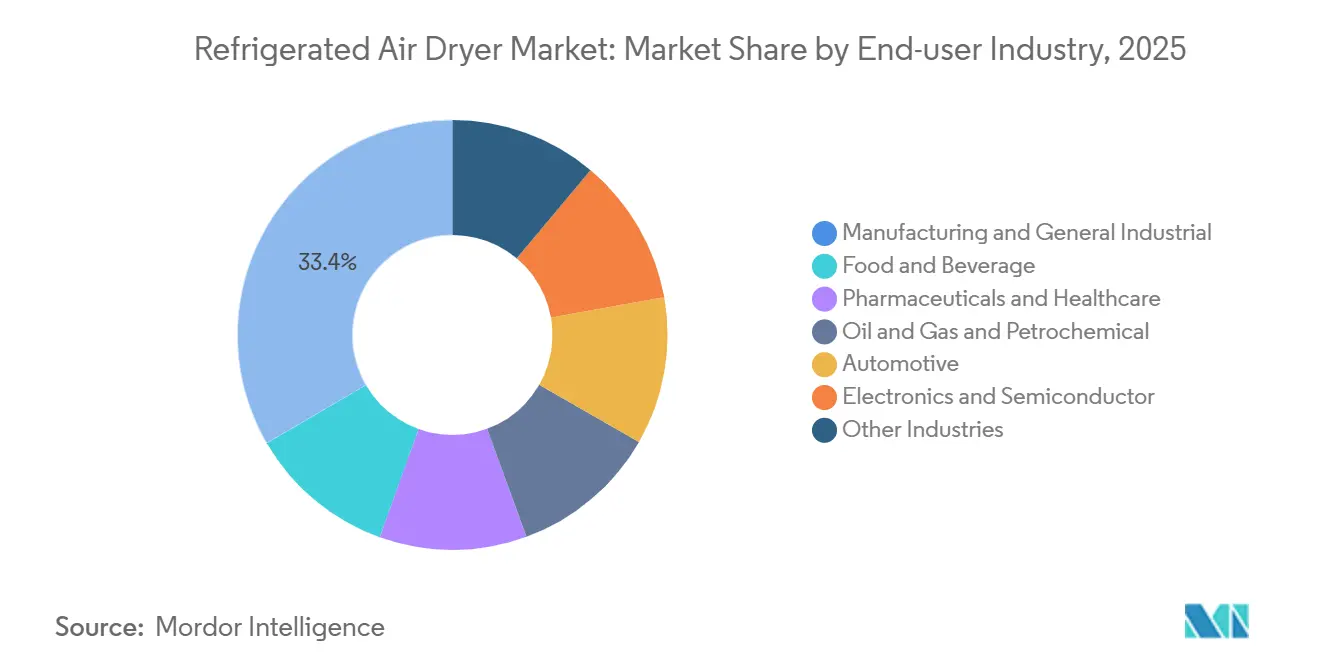

- エンドユーザー産業別では、製造業および一般産業用途が2025年の冷凍式エアドライヤー市場規模の33.41%を占め、一方で電子機器・半導体施設は予測期間(2026年~2031年)中にCAGR 6.38%で拡大しています。

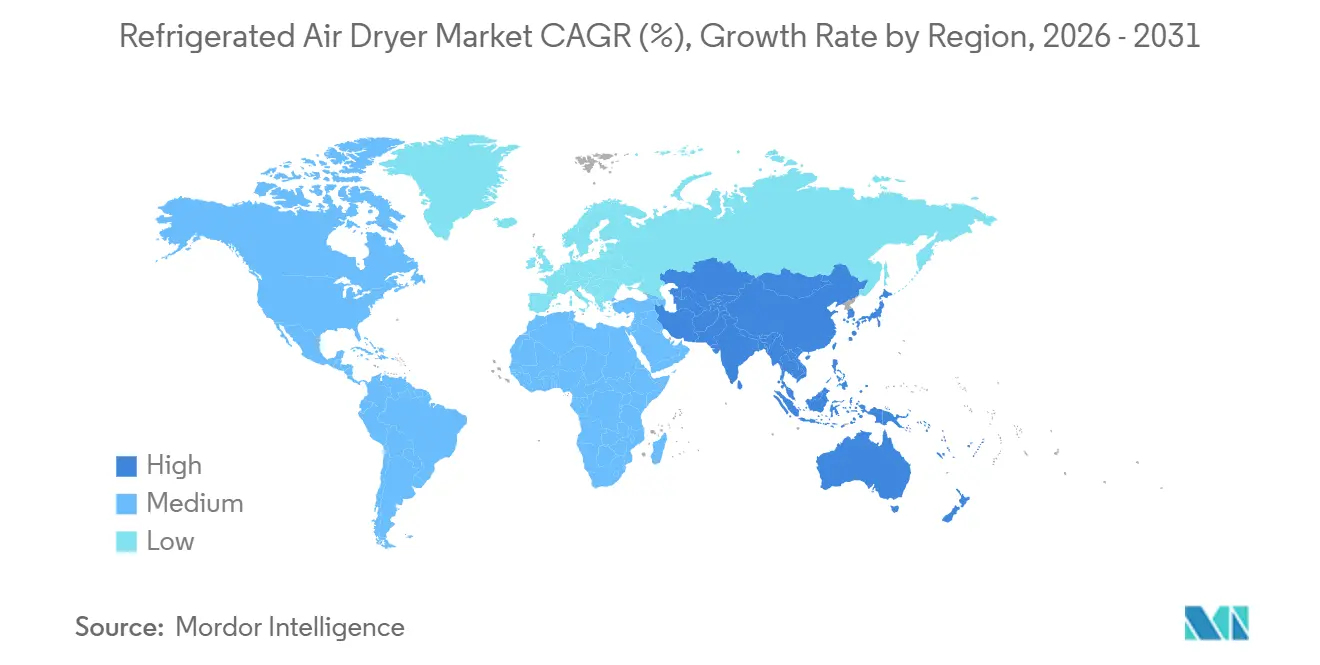

- 地域別では、アジア太平洋が2025年の冷凍式エアドライヤー市場規模の36.11%のシェアを占め、予測期間(2026年~2031年)中にCAGR 6.63%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷凍式エアドライヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制産業におけるISO 8573への厳格なコンプライアンス | +1.00% | 北米、欧州、アジア太平洋の医薬品・食品ハブ(ハイデラバード、アーメダバード、江蘇省)に集中したグローバル規模 | 中期(2~4年) |

| 2025年以降の世界的な個別製造能力の拡大 | +1.30% | アジア太平洋中核(中国、インド、ベトナム、タイ)、メキシコ、東欧(ポーランド、チェコ共和国)への波及 | 中期(2~4年) |

| VSDドライヤーに対するエネルギー効率奨励制度および炭素クレジット制度 | +1.20% | 北米(カリフォルニア州、オンタリオ州)、EU(ドイツ、オランダ、デンマーク)、韓国 | 短期(2年以内) |

| 低露点LNG燃料補給向けハイブリッド吸着剤冷凍式ドライヤーの成長 | +0.50% | 北米(パーミアン盆地、バッケン)、中東(カタール、UAE)、ASEANのCNGコリドー(タイ、インドネシア) | 長期(4年以上) |

| コンパクトユニットを必要とするコンテナ型マイクロブルワリーおよびクラフト食品工場の急増 | +0.40% | 北米(米国クラフトビール地域)、欧州(英国、ドイツ、ベルギー)、アジア太平洋の都市部(上海、ソウル、東京) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制産業におけるISO 8573への厳格なコンプライアンス

規制当局は現在、圧縮空気をプロセス水と同等の検証厳格性を持つ重要なユーティリティとして位置づけています。ISO 8573-1クラス2は-40℃の圧力露点上限を要求しており、無負荷時にドリフトする旧式のサイクリングドライヤーの廃止を余儀なくされています。医薬品の無菌ラインおよびブルワリーの炭酸化システムは、過渡的な水分に関連するバッチロスが高度なドライヤーの交換コストを超えるため、ノンサイクリングおよびVSDモデルの主要な採用者となっています。システムあたり5,000~15,000 USDのコストがかかる年次サードパーティ試験、および欧州連合におけるHACCPへの適合がコンプライアンスコストに加わりますが、監査の失敗がより高コストな操業停止を引き起こすため、ほとんどのプラントはこのトレードオフを受け入れています[1]米国食品医薬品局、「圧縮空気に関する現行の適正製造基準」、fda.gov。

2025年以降の世界的な個別製造能力の拡大

中国の個別製造セクターへの固定資産投資は2025年に8.3%増加し、インドは「チャイナプラスワン」サプライチェーンを目指した14の新規部品工場を稼働させました。ASEANは2024年~2025年に220億USDの電子機器FDIを誘致し、各新規施設はクラス1クリーンルーム建設の一環として冷凍式ドライヤーを仕様に組み込みました。CHIPSおよび科学法のもとでの北米の半導体ルネサンスにより、2028年までにそれぞれ最大20,000 m³/hの調整済み圧縮空気を消費する11の発表済みファブが追加されました。大型カスタムユニットの長い受注リードタイム(24~32週間)により、購買者はプラント稼働の18ヶ月前に資本を確約することを余儀なくされています[2]米国商務省、「CHIPSおよび科学法半導体補助金」、commerce.gov。

VSDドライヤーに対するエネルギー効率奨励制度および炭素クレジット制度

可変速度コンプレッサーは固定速度ユニットと比較してエネルギー使用量を15~25%削減します。オンタリオ州およびカリフォルニア州のユーティリティは、kWhの削減が証明されるとVSDプレミアムの最大50%を還元し、EU排出権取引制度により、メーカーはエネルギー節約から生み出された炭素クレジットをCO₂メトリックトンあたり80~100ユーロで収益化できます。ドイツと韓国は2025年に0.15 USD/kWhの閾値を超え、VSDの回収期間が18ヶ月を下回ったため、購買者はこの技術をオプションではなく標準として扱うようになっています。

低露点LNG燃料補給向けハイブリッド吸着剤冷凍式ドライヤーの成長

LNGおよびCNG燃料補給ステーションは、水和物閉塞を防ぐために-70℃の露点を必要とします。ハイブリッドトレインは、バルク水分を+3℃まで除去する冷凍段階と、わずか3~5%のパージガスを使用して最終的な低露点を達成する吸着剤ポリッシャーを組み合わせています。米国のシェール盆地では2024年~2025年に127の新規CNGサイトが追加され、カタールは海洋燃料向けLNGバンカリングを拡大しており、ASEANのCNGコリドーは燃料品質基準への準拠のためにハイブリッドドライヤーを義務付けています。2025年時点ではまだユニットシェアの4%というニッチな存在ですが、このセグメントは年間8~10%のペースで拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業グレードユニットの高い初期設備投資(CAPEX) | -0.8% | 価格意識の高いASEANおよびラテンアメリカ市場で特に顕著なグローバル規模 | 短期(2年以内) |

| 冷媒コンプライアンスコストを引き上げるHFCの段階的廃止(キガリ改正) | -0.9% | 北米および欧州(附属書I国)で最も大きな影響を受けるグローバル規模 | 中期(2~4年) |

| 部品表(BOM)コストに影響するステンレス鋼価格の変動 | -0.5% | 中国、インド、インドネシアにサプライチェーンが集中するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業グレードユニットの高い初期設備投資(CAPEX)

1,000 m³/h以上の設置価格が40,000~120,000 USDに達することは、5年間にわたる水分関連のダウンタイムコストがその数倍に及ぶにもかかわらず、新興経済国の資金制約のあるプラントを躊躇させます。北米のサービスとしての設備契約では、顧客が乾燥空気1立方メートルあたりの料金を支払うことができますが、成熟市場以外での普及はリース基盤の脆弱さによって妨げられています。長い製造リードタイムは、購買者が数ヶ月前に信用状を発行しなければならないため、運転資本をさらに圧迫します。

キガリ改正に基づくHFCの段階的廃止により冷媒コンプライアンスコストが上昇

キガリ改正は附属書I国において2029年までにHFC生産を70%削減し、R-134aの価格を2023年の8 USD/kgから2025年には14 USD/kgへと押し上げています。新型ドライヤーは現在R-1234zeまたはR-513Aを搭載して出荷されており、これらは1キログラムあたり30~40%高価で、1,000 m³/hプラットフォームに3,000~8,000 USDを追加する再設計を必要とすることが多いです。早期採用者は高い設備投資を負担しますが、回収されたHFCの入手可能性が低下するにつれて将来のサービスボトルネックを回避できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドライヤータイプ別:ノンサイクリングユニットがリード、VSD技術が加速

ノンサイクリングモデルは、シンプルなメンテナンスと20~30%低い購入価格を背景に、2025年の冷凍式エアドライヤー市場シェアの38.12%を維持しました。これらはコンプレッサーを継続的に稼働させるため、需要が低下すると10~15%のエネルギーを無駄にします。予測期間(2026年~2031年)にCAGR 5.92%で成長する可変速度(VSD)冷凍式ドライヤーは、モーター速度をリアルタイムの負荷に合わせて調整し、高料金地域では高い購入価格を相殺する15~25%の電力節約を実現します。サイクリング設計は、始動・停止のスパイクが医薬品ラインにおけるISO 8573クラス2コンプライアンスを危うくするため、勢いを失っています。ハイブリッド吸着剤冷凍式ユニットは出荷量の4%を占めるにすぎませんが、-70℃の露点が必須のLNGおよびCNG燃料補給において年間8~10%の成長を記録しています。Atlas Copcoの2025年のニューヨークにおける拡張は、大型VSD遠心トレインの生産能力を追加するものであり、500 m³/h以上の設置が可変速度をデフォルトとするようになるという確信を示しています。全体的なシフトは、知能化と速度変調が中型システムでも基本機能となる未来を示唆しています。

VSDの採用はアフターマーケットのダイナミクスを変えます。可変速度ドライブが機械的ストレスを制限するため、予想されるオーバーホール間隔は7年から9年に延び、設置済みベースあたりの部品収益が低下します。OEM(相手先ブランド製造業者)は、定期的なソフトウェアとして販売されるクラウドモニタリングをバンドルすることで補います。ノンサイクリングユニットは、特に電力が補助されている市場では、エネルギー節約がドライブプレミアムを正当化できない300 m³/h未満で引き続き関連性を持ちます。しかし、ユーティリティ料金が上昇するにつれて、小規模な工場でも移行する可能性があり、価格差が縮小してノンサイクリングのリーダーシップが侵食されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

冷媒タイプ別:HFCの優位性がHFOおよび天然系の選択肢に道を譲る

HFCベース(R-134aおよびR-404A)は、歴史的な安全性とサービスへの親しみやすさを反映して、2025年の出荷量の47.55%を占めました。キガリの段階的廃止により、低地球温暖化係数(GWP)のHFOおよび天然・炭化水素系(R-290およびCO₂)への勢いが移り、予測期間(2026年~2031年)中にCAGR 6.11%で拡大すると予測されています。R-290の普及は、充填量を150gに制限するA3可燃性制限によって抑制されており、CO₂システムは厚肉・高圧のペナルティを伴い、寒冷気候での使用に限定されています。R-513AなどのHFOは中間的な選択肢を提供しますが、R-134aに対して依然として30~40%の価格上乗せがあります。欧州は新型ドライヤーにおけるR-404Aを禁止し、R-134aの割当量を削減したため、後期採用者のサービスコストを膨らませる二分化されたグローバルアフターマーケットが生まれています。マルチ冷媒プラットフォームは顧客がリスクをヘッジするのに役立ちますが、定価に8~12%を追加し、在庫管理を複雑にします。設置済みベースは2031年まで混在した状態が続き、改修・サービス市場は地域の規制スケジュールを反映します。

サービス技術者は可燃性または高圧媒体を扱うための新たな資格を必要とし、熟練した冷凍技術者が不足している地域では労働力の確保が難しくなり、メンテナンス費用が15~20%上昇します。早期に切り替えるプラントは予測可能なコンプライアンスコストを確保できますが、流動的な規制環境においてOEM(相手先ブランド製造業者)が長期的なHFOおよび部品供給を確保することを信頼しなければなりません。逆に、アップグレードを遅らせるオペレーターは、バージンHFCの割当量が縮小し、回収在庫が枯渇するにつれて価格ショックのリスクを負います。

冷却方式別:空冷式の優位性が続く中、水冷式が地位を確立

空冷式構成は、冷却塔なしで設置でき、乾燥地域での産業用水料金の上昇を回避できるため、2025年の出荷量の64.22%を供給しました。水冷式ユニットは予測期間(2026年~2031年)中にCAGR 5.94%で成長していますが、許可が取水を制限する場所や、オペレーターが密閉ループチラーへの投資を正当化できない場所では依然として障壁に直面しています。8~12%のエネルギー効率の優位性は、35℃の周囲温度が空冷式コンデンサーを設計限界を超えて押し上げるデータセンターや熱帯気候では決定的となります。ハイブリッド空水冷システムは販売の一部を占めますが、季節的な温度変動が大きいサイトに魅力的です。規制上の後押しは間接的なものです:EU水枠組み指令は現在、運営許可に水消費量を考慮しており、効率重視の欧州でも空冷式または密閉ループソリューションを微妙に優遇しています。

海洋プラットフォームおよび海事用途では、海水が豊富で空冷式フィンが塩水飛沫で急速に腐食するため、水冷式システムが使用される傾向があります。トレードオフはチタンまたはキュプロニッケル熱交換器の高い材料コストです。中東では、2024年以降の市営水道料金の倍増により空冷式の優位性が固定化された一方、シンガポールのデータセンタークラスターは地域冷水ループに接続された水冷式パッケージを選択しており、電力使用量の削減により3年以内に設備投資の差額を回収しています。

流量容量別:中型が主流、大容量が急増

500~2,000 m³/hの帯域は、中型の自動車、食品、金属加工工場の気流ニーズに合致するため、2025年の冷凍式エアドライヤー市場規模の42.21%を提供しました。石油化学、LNG、半導体のメガプロジェクトの恩恵を受ける2,000 m³/h超の機械は、2031年まで年間6.21%成長しています。米国で建設中の各300 mmウェーハファブは30~40台のこのようなドライヤーを必要とし、2028年まで需要を前倒しにします。500 m³/h未満の機器は、西側OEMを最大50%下回る低コストの中国サプライヤーによるコモディティ化に直面しており、既存企業は低価格帯から撤退し、高容量・高規制ニッチへとエンジニアリングを再展開しています。

大容量の受注はカスタムエンジニアリングが施され、25~35%のプレミアム価格が設定され、重要なガスおよび化学プロセスの稼働時間を保証するために通常は複数年のサービスとバンドルされています。ISO監査が許容される資産年齢を12年から9年に短縮するにつれて、中型の交換サイクルが速まっています。小流量パッケージは引き続きポイントオブユースの研究室やクリニックに魅力的ですが、アフターマーケット収益を促進するデジタル接続性を含むことはほとんどなく、地域アセンブラーにとって利益率の薄い定番品となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が需要を支え、電子機器が加速

製造業および一般産業は2025年の収益の33.41%を占め、空気圧工具、塗装、マテリアルハンドリングにおける圧縮空気の汎用ユーティリティとしての役割を再確認しました。予測期間(2026年~2031年)中にCAGR 6.38%で成長する電子機器・半導体製造は、5 nm以下の各ノードファブが前例のない量のISOクラス1エアを消費するため、2031年まで変動セクターとなります。食品・飲料工場は、GMP更新が圧縮空気品質を管理パラメーターとして成文化するにつれて、安定した第二層の購買グループであり続けます。医薬品バイオロジクスの拡大は、冗長センサーを備えた-40℃露点ドライヤーへの安定した需要を維持します。

石油・ガス・石油化学ユーザーは、海洋プラットフォームおよびLNGトレインに搭載された大型の継続稼働ドライヤーを必要とします。リチウムイオン電池組立に移行する自動車ラインは、旧式のドライヤーをより厳格な湿度制御に改修しています。地域的には、アジア太平洋が電子機器の採用を主導し、北米がファブに関連した大容量カスタムビルドをリードし、欧州が成熟したプラントにおけるエネルギー効率の高いアップグレードに注力します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の36.11%を占め、中国の個別製造投資の8.3%増加とインドのGMP主導の医薬品改修を背景に、2031年まで6.63%のCAGRを記録する見込みです。中国では2024年~2025年に「中国製造2025」の旗印のもとで18の半導体ファブが着工し、それぞれが10,000~20,000 m³/hの超乾燥エアを必要としています。インドのタミル・ナードゥ州とグジャラート州は、グローバルOEMのニアショアリングに対応した14の新規自動車部品工場を追加しました。ASEANの220億USD規模の電子機器FDIの波は、グリーンフィールドラインに高度な冷凍式ドライヤーを装備しており、韓国の電力価格の急騰によりVSDの回収期間が18ヶ月を下回り、サイクリングユニットの交換が加速しています。供給側の摩擦も残っています:ELGIは規制上の遅延によりキナトゥカダブの生産能力拡張を2027年~2028年に延期しており、インフラが依然として需要に遅れをとっていることを示しています。

北米では、アリゾナ州、テキサス州、オハイオ州のCHIPS法ファブが2028年までに合計350台以上の大容量ドライヤーを発注する見込みです。インフレ抑制法のクレジットはVSDプレミアムの最大30%をカバーし、一般産業全体での採用を促進しています。米国は2024年~2025年に127の新規CNG燃料補給ステーションを開設し、各ステーションは-70℃露点のためにハイブリッドドライヤーを設置しています。カナダのユーティリティリベートは2025年にドライヤーアップグレード申請の前年比増加をもたらし、メキシコのニアショアリングの波は親会社の空気品質仕様を複製した9つの自動車部品工場を追加しました。

欧州では、成熟した基盤により成長は抑制されていますが、R-404Aを禁止しR-134aを制限するFガス規制により再活性化されており、機器コストを30~40%膨らませる冷媒の見直しを余儀なくされています。最大の地域購買者であるドイツは、料金が0.15 USD/kWhを超えたため、新規500~2,000 m³/h受注の60%以上でVSD普及率を達成しています。南欧では、2024年以降の干ばつ関連の水道料金の倍増により空冷式ユニットへの傾向が強まっています。制裁下のロシアは、国内の石油・ガスプロジェクト向けに西側の設計を逆エンジニアリングしていますが、グローバルOEM(相手先ブランド製造業者)のサプライチェーンから孤立したままです。

南米と中東・アフリカは最も少ない市場シェアを共有しています。ブラジルの飲料ボトリングブームは2024年~2025年に7つの工場を追加し、それぞれが直接製品接触のためにISOクラス2エアを義務付けています。サウジアラムコのジャフラスキームは、サワーガス用途のAPI 618認定を受けた複数の3,000 m³/hドライヤーを設置しています。南アフリカの鉱山は、断続的な停電によって設備投資がディーゼル発電機に向けられるためアップグレードを延期しており、ナイジェリアの通貨変動により市場はISO監査で性能不足となる未認証の輸入品に委ねられています。

競合環境

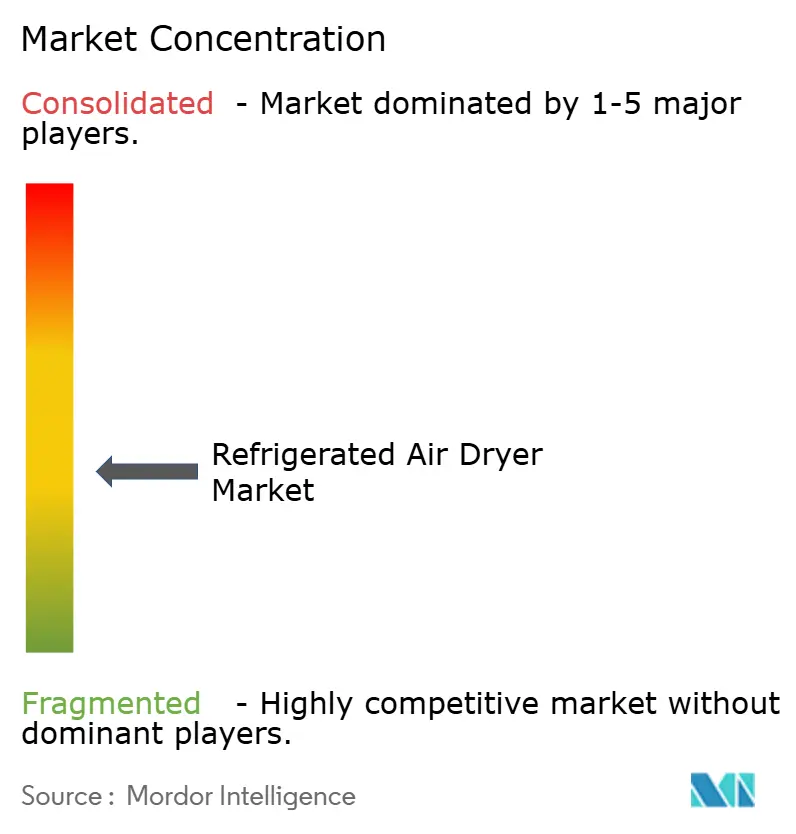

冷凍式エアドライヤー市場は中程度に分散しています。地域の競合他社は価格で下回ります。インドのELGIと中国のRishengは小容量ユニットを既存企業より40~50%安く値引きしており、西側OEMは低価格帯から撤退し、高容量・高規制ニッチへとエンジニアリングを再展開しています。冷媒コンプライアンスは競争上のレバーとなっており、マルチ冷媒機械を販売するサプライヤーはキガリスケジュールを懸念する購買者からの入札を獲得しています。トレードオフは高い複雑性と在庫コストです。

冷凍式エアドライヤー産業のリーダー企業

Atlas Copco AB

Ingersoll Rand

SPX FLOW, Inc.

KAESER KOMPRESSOREN

Sullair

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ELGIコンプレッサーズヨーロッパ(ELGIエクイップメンツリミテッドの子会社)は、最新製品であるAR Nシリーズ直膨式冷凍圧縮空気ドライヤーを発表しました。

- 2024年8月:Ingersoll Randは、エネルギー効率の高い圧縮空気精製機器を専門とする英国企業Hi-line Industriesを買収しました。この買収により、Ingersoll Randの製品ポートフォリオとエネルギー効率ソリューションが強化され、冷凍式エアドライヤー市場における同社の地位が強化されると期待されています。

世界の冷凍式エアドライヤー市場レポートの調査範囲

冷凍式エアドライヤーは、圧縮空気を温度まで冷却することによって水分を除去する産業用装置です。空気を冷却することで水蒸気を液体に凝縮させ、それを排出することで、一般的な製造業や空気圧工具に適した乾燥した清潔な空気を提供します。

冷凍式エアドライヤー市場は、ドライヤータイプ、冷媒タイプ、冷却方式、流量容量、エンドユーザー産業、地域別にセグメント化されています。ドライヤータイプ別では、市場はサイクリング冷凍式ドライヤー、ノンサイクリング冷凍式ドライヤー、可変速度(VSD)冷凍式ドライヤー、ハイブリッド吸着剤冷凍式ドライヤーにセグメント化されています。冷媒タイプ別では、市場はHFCベース(R-134aおよびR-404A)、HFOベース(R-1234zeおよびR-513A)、天然・炭化水素系(R-290およびCO₂)にセグメント化されています。冷却方式別では、市場は空冷式と水冷式にセグメント化されています。流量容量別では、市場は500 m³/h未満、500~2,000 m³/h、2,000 m³/h超にセグメント化されています。エンドユーザー産業別では、市場は製造業および一般産業、食品・飲料、医薬品・ヘルスケア、石油・ガス・石油化学、自動車、電子機器・半導体、その他の産業にセグメント化されています。レポートはまた、主要地域の19カ国における冷凍式エアドライヤーの市場規模と予測もカバーしています。市場規模と予測は金額(USD)ベースで提供されます。

| サイクリング冷凍式ドライヤー |

| ノンサイクリング冷凍式ドライヤー |

| 可変速度(VSD)冷凍式ドライヤー |

| ハイブリッド吸着剤冷凍式ドライヤー |

| HFCベース(R-134aおよびR-404A) |

| HFOベース(R-1234zeおよびR-513A) |

| 天然・炭化水素系(R-290およびCO₂) |

| 空冷式 |

| 水冷式 |

| 500 m³/h未満 |

| 500~2,000 m³/h |

| 2,000 m³/h超 |

| 製造業および一般産業 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 石油・ガス・石油化学 |

| 自動車 |

| 電子機器・半導体 |

| その他の産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ドライヤータイプ別 | サイクリング冷凍式ドライヤー | |

| ノンサイクリング冷凍式ドライヤー | ||

| 可変速度(VSD)冷凍式ドライヤー | ||

| ハイブリッド吸着剤冷凍式ドライヤー | ||

| 冷媒タイプ別 | HFCベース(R-134aおよびR-404A) | |

| HFOベース(R-1234zeおよびR-513A) | ||

| 天然・炭化水素系(R-290およびCO₂) | ||

| 冷却方式別 | 空冷式 | |

| 水冷式 | ||

| 流量容量別 | 500 m³/h未満 | |

| 500~2,000 m³/h | ||

| 2,000 m³/h超 | ||

| エンドユーザー産業別 | 製造業および一般産業 | |

| 食品・飲料 | ||

| 医薬品・ヘルスケア | ||

| 石油・ガス・石油化学 | ||

| 自動車 | ||

| 電子機器・半導体 | ||

| その他の産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の冷凍式エアドライヤー市場規模はどのくらいで、今後どのように推移するか?

市場は2026年に23億9,000万USDの規模となり、CAGR 5.71%で成長し、2031年までに31億5,000万USDに達すると予測されています。

最も急速に普及しているドライヤータイプはどれか?

可変速度ドライブ冷凍式ドライヤーは、電力コストの節約とユーティリティリベートプログラムにより、予測期間(2026年~2031年)中に年間5.92%で拡大しています。

アジア太平洋の成長を牽引しているものは何か?

中国、インド、ASEAN諸国における半導体、自動車、医薬品の生産能力の拡大が、2031年まで6.63%の地域CAGRを推進しています。

キガリ改正は機器の選択にどのような影響を与えるか?

HFCの供給削減により、オペレーターはコストが高いものの準拠したHFOまたは自然冷媒ドライヤーへの移行を余儀なくされており、初期価格は上昇しますが、将来の規制から所有者を保護します。

最終更新日: