再構築皮膚モデル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

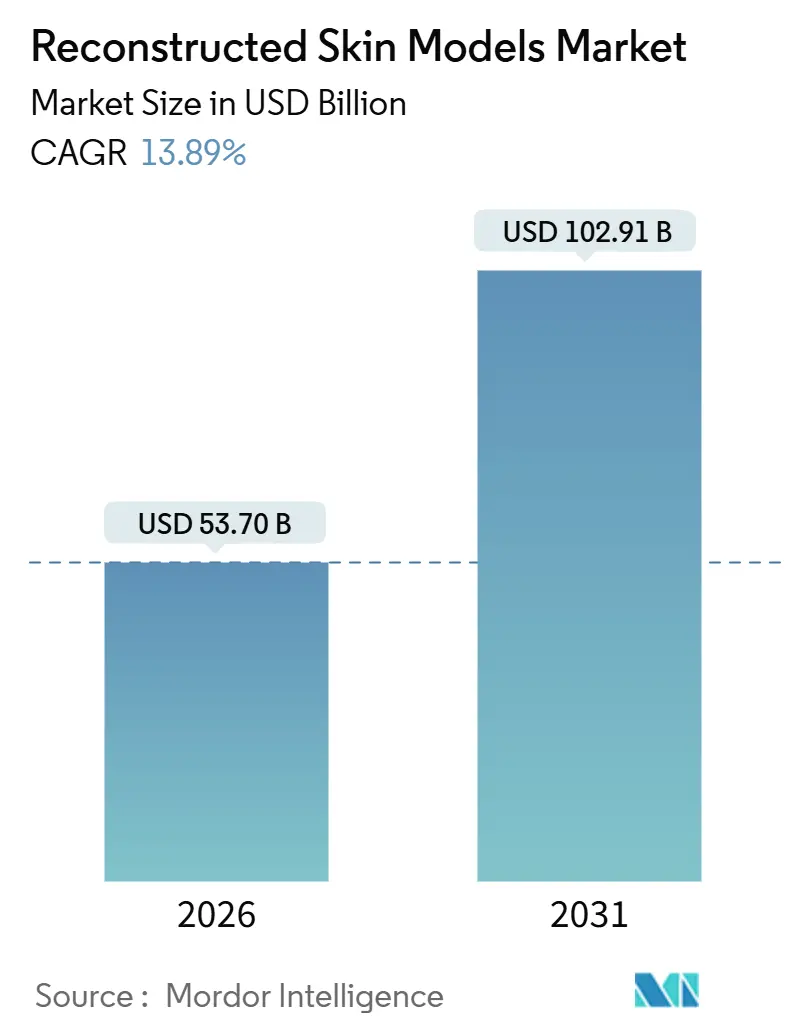

| 市場規模 (2026) | 53.70 十億米ドル |

| 市場規模 (2031) | 102.91 十億米ドル |

| 成長率 (2026 - 2031) | 13.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再構築皮膚モデル市場分析

再構築皮膚モデル市場規模は2026年に530億7,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 13.89%で成長し、2031年までに1,029億1,000万米ドルに達する見込みです。

製薬、化粧品、化学企業が動物試験を、規制上の受け入れが迅速で倫理的リスクが低く、臨床予測力の高いヒト関連インビトロプラットフォームに置き換えるにつれ、需要は加速しています。欧州の化粧品動物試験に対する10年来の禁止措置が当初の牽引力を生み出しました。同時に、中国が2025年に義務的なインビボ試験を廃止したことで最後の重大な貿易障壁が取り除かれ、全層および疾患特異的構築物への世界的な投資が強化されました。3Dバイオプリンティング、微小血管工学、免疫適格組織における継続的な研究開発が製造サイクルを短縮し、刺激性スクリーニングから複雑なメラノーマモデリングまで用途を拡大しています。競争の焦点は、適格ドナー組織のサプライチェーン制約が続く中でも高価格を維持できる、独自の患者特異的モデルへとシフトしています。ISO 13485プロセスを認証し、施設間再現性を15%以下の変動で提供できるベンダーが、受託研究機関および大手消費者健康ブランドとの複数年契約を獲得しています。

主要レポートのポイント

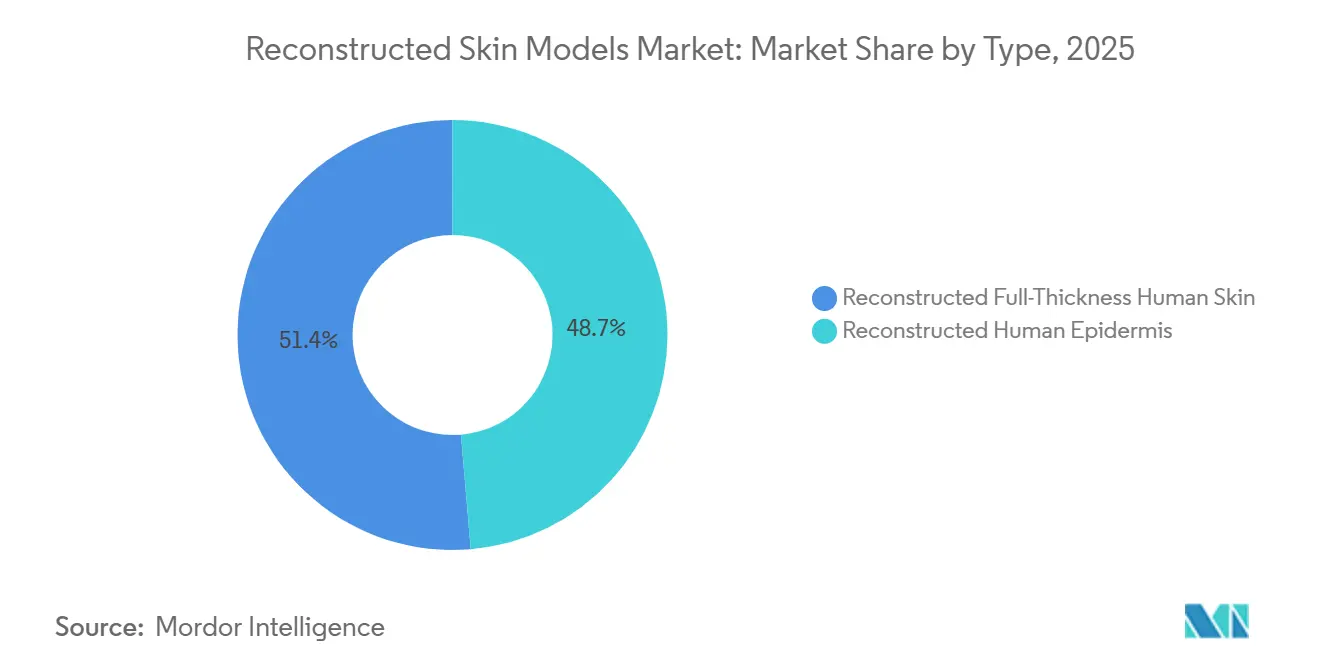

- タイプ別では、再構築ヒト表皮が2025年の再構築皮膚モデル市場シェアの48.65%を占めてリードし、再構築全層ヒト皮膚は2031年までにCAGR 15.65%で成長する見込みです。

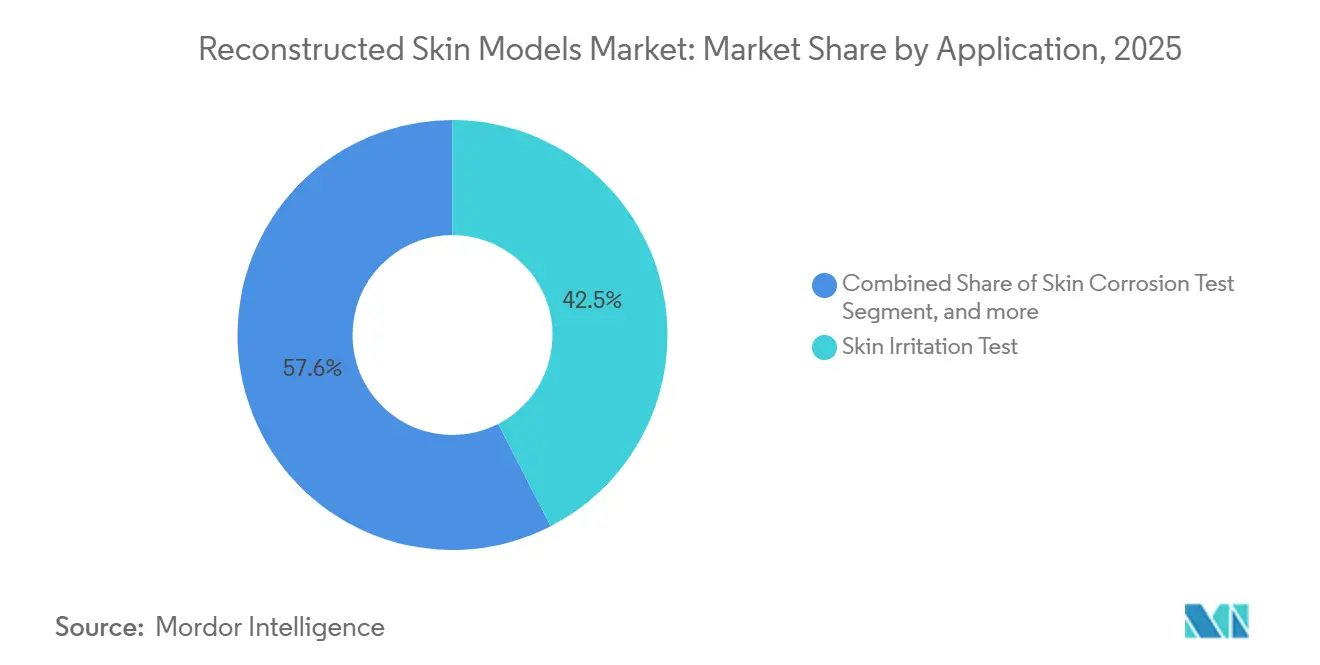

- 用途別では、皮膚刺激性試験が2025年の再構築皮膚モデル市場の42.45%を占め、色素沈着・メラノーマ研究は2031年までにCAGR 15.87%で拡大すると予測されています。

- エンドユーザー別では、化粧品・コスメシューティカル企業が2025年に64.31%の収益を獲得し、製薬・バイオテク企業は2031年までのCAGRが16.76%と最も高い成長率を記録しています。

- 地域別では、北米が2025年の再構築皮膚モデル市場規模の42.54%を占め、アジア太平洋は2026年から2031年にかけてCAGR 14.54%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再構築皮膚モデル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚疾患・美容施術の負担増大 | +2.5% | 世界全体、北米・欧州が主導 | 中期(2~4年) |

| 動物を使用しない安全性評価への規制シフト | +3.2% | 世界全体、EUが主導、中国・韓国が台頭 | 短期(2年以内) |

| 組織工学・3Dバイオプリンティング技術の進歩 | +2.8% | 北米・欧州が中核、アジア太平洋へ波及 | 中期(2~4年) |

| 化粧品・製薬企業による研究開発支出の増加 | +2.1% | 世界全体、北米・西欧・日本で最も強い | 長期(4年以上) |

| 多臓器統合のためのマイクロフィジオロジカルシステムの拡大 | +1.8% | 北米・欧州、韓国で初期段階 | 長期(4年以上) |

| 個別化医療・創薬スクリーニングにおける採用拡大 | +2.3% | 北米・欧州、中国・日本で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

皮膚疾患・美容施術の負担増大

アトピー性皮膚炎や乾癬などの皮膚疾患はすでに世界で19億人に影響を与えており、色白の人々におけるメラノーマの発生率は年間3%上昇しています。製薬パイプラインは、ヒトへの投与前に標的関与を実証するために疾患特異的・免疫適格皮膚構築物を必要とする免疫チェックポイント阻害剤および標的療法を重視しています。同時に、2025年の北米・欧州における美容施術件数は前年比12%増加し、施術後のバリア機能障害を反映した刺激性・感作性アッセイへの需要が高まっています[1]国際美容形成外科学会、「2025年年次世界調査」、isaps.org。規制当局は炎症性または老化皮膚のバリアントに関するデータを要求するようになり、ベンダーは標準的な再構築表皮を超えた多様化を迫られています。その結果、再構築皮膚モデル市場は、腫瘍学および美容皮膚科学の予算を獲得するために、慢性疾患の病態生理学を既製プラットフォームに組み込んでいます。

動物を使用しない安全性評価への規制シフト

中国の2025年の政策により、動物試験なしで化粧品登録が可能となり、同国はEU化粧品規制と足並みをそろえました。これにより重要な貿易障壁が取り除かれ、世界的な検証予算がOECD TG 439準拠の再構築ヒト表皮へと向けられています[2]国家薬品監督管理局、「非動物試験技術ガイドライン2025年」、nmpa.gov.cn。韓国は2027年までに代替法の一括義務化を計画しており、米国FDA近代化法2.0では、IND申請者が動物データを適格なインビトロエビデンスに置き換えることが認められています。これらの同期した改革は採用サイクルを短縮し、OECDおよびISOの文書を保有するベンダーを優遇することで、3大化粧品消費地域全体で再構築皮膚モデルへの短期的な需要急増を促しています。

組織工学・3Dバイオプリンティング技術の進歩

2025年にBICO GroupのCELLINKシステムで達成された100マイクロメートル未満のバイオプリンティング解像度により、乳頭真皮および網状真皮の構造を再現するためのケラチノサイト、線維芽細胞、メラノサイトの精密な堆積が可能になりました。Organovoの特許出願中の微小血管ネットワークは28日間にわたって灌流を維持し、全身吸収研究のアッセイウィンドウを延長します。Epithelixは神経支配構築物を実証し、神経皮膚炎および慢性掻痒アッセイを可能にすることで、まったく新しい収益源を開拓しました。これらのイノベーションにより製造期間が21日から7日に短縮され、インサートあたりの労働コストが削減され、用途範囲が拡大し、再構築皮膚モデル市場の軌道が強化されています。

化粧品・製薬企業による研究開発支出の増加

ロレアルは2024年に11億ユーロ(12億米ドル)の研究開発投資を行い、そのうち18%をEPISKIN子会社に依存する予測毒性学プラットフォームに充当しました。エスティ ローダーは2025年に4億5,000万米ドルを社内インビトロ試験インフラに振り向けました。ファイザーなどの製薬大手は2025年に皮膚科パイプラインへの支出を22%増加させ、バイオシミラーの差別化に再構築皮膚を活用しました。受託研究機関は、統合された再構築皮膚と計算モデリングパッケージに対するクライアント需要が30%増加したと報告しており、再構築皮膚モデル市場への長期的な資金流入を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストと価格圧力 | −1.5% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 複雑で断片化した規制経路 | −0.9% | 世界全体、アジア太平洋・中南米で最も顕著 | 中期(2~4年) |

| 標準化の不足と施設間変動性 | −1.2% | 世界全体、北米・欧州で重要 | 中期(2~4年) |

| 適格ヒトドナー組織のサプライ制約 | −0.8% | 世界全体、アジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストと価格圧力

全層インサートは依然として800~1,200米ドルで販売されており、2D細胞培養に対して3~5倍のプレミアムとなっています。製造には21~28日を要し、10~15%のバッチ不合格率に悩まされており、製造コストを押し上げています。半自動バイオプリンターの設備費用は50万米ドルに達することがあり、小規模な受託ラボを敬遠させています。中国および韓国のベンダーが積極的に規模を拡大しており、欧州の薄い利益率を圧迫する価格圧縮の脅威となっています。これらのダイナミクスは、予算制約のあるブランドにおける再構築皮膚モデルの短期的な市場浸透を抑制しています。

複雑で断片化した規制経路

ベンダーはOECD TG 439、TG 431、TG 442Dそれぞれについて個別のリングトライアルに資金を提供しなければならず、各試験には最大100万米ドルと24ヶ月を要します。中国の2025年技術基準はOECDのバリア完全性閾値と乖離しており、処方の調整が必要です。FDAの多臓器チップに関する沈黙は、申請者が迅速審査の適格性について不確実な状態に置かれています。このような断片化は市場投入までの時間を長引かせ、研究開発資金をイノベーションから遠ざけ、再構築皮膚モデルの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:全層モデルが創薬ニーズを背景に加速

2025年、再構築ヒト真皮は再構築皮膚モデル市場収益の48.65%を占めましたが、全層構築物は2031年まで年率15.65%で拡大すると予測されています。全層プラットフォームは、経皮モノクローナル抗体デリバリーの評価に不可欠な線維芽細胞介在性収縮、血管透過性、血管新生を再現します。このセグメントは2025年の経皮薬物プロジェクトにおける再構築皮膚モデル市場規模の50%を占め、ISO 10993-10が医療機器の生体適合性スクリーニングに全層組織を明示的に認めるにつれて、そのシェアをさらに深める軌道にあります。

表皮モデルは、迅速なバリア機能の読み取りで十分な高スループット化粧品試験の定番として残っています。しかし、真皮間質、免疫細胞、灌流可能な毛細血管がないという本質的な限界が、複雑な薬理学での使用を制限しています。自動化の進歩により2024年から2025年にかけて全層の労働コストが25%低下し、価格差が縮まり、製薬企業の切り替えが促進されています。再構築皮膚モデル市場は、その結果として多層構造を優先するミックスシフトを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:メラノーマ構築物が定型刺激性試験を上回る成長

皮膚刺激性試験はOECD TG 439コンプライアンスの定着により2025年に42.45%の市場シェアを維持しました。しかし、色素沈着・メラノーマ研究は2031年まで年率15.87%で成長し、最も急成長している用途セグメントとなっています。これは腫瘍学部門がリード選択ワークフローに免疫適格メラノーマ構築物を組み込んでいるためです。これらの疾患特異的プラットフォームは2025年の腫瘍学スクリーニングサービスにおける再構築皮膚モデル市場規模の25%を獲得し、2031年までに35%を超える可能性があります。

中国の代替法義務化により数百件の刺激性試験リクエストが追加され、価格を緩和しながら量を維持しています。腐食性・感作性アッセイも同様に恩恵を受け、希少疾患組織学および光毒性スクリーニングがニッチな需要を拡大しています。再構築皮膚モデル市場はこうして、コンプライアンス主導のバッチ試験から高付加価値の探索的生物学へと傾いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクが将来の拡大を主導

化粧品・コスメシューティカル企業は10年間の規制圧力を経て2025年に収益の64.31%を占めましたが、その成長は頭打ちになっています。製薬・バイオテク企業はバイオシミラーの差別化、個別化医療、希少疾患パイプラインに牽引されてCAGR 16.76%で成長すると予測されています。2025年、製薬企業は免疫腫瘍学スクリーニングにおける再構築皮膚モデル市場規模の30%を占め、2031年までに40%に近づくと予想されています。

化学企業および受託研究機関は、REACHへの準拠と統合的な予測毒性学スイートの提供に再構築組織を活用することで、補完的な需要に貢献しています。学術ユーザー向けの米国国立衛生研究所の補助金はクライアント基盤をさらに多様化し、再構築皮膚を探索から前臨床段階全体に組み込んでいます。

地域分析

北米は2025年に再構築皮膚モデル市場シェアの42.54%を占め、これは1,020億米ドルの製薬研究開発支出とFDAによる代替法の受け入れを背景としています[3]米国研究製薬工業協会、「バイオ医薬品研究開発支出2025年」、phrma.org。組織バンクと受託製造業者の緊密な統合により、リードタイムは平均10~14日です。規制の先駆者である欧州は依然として世界販売の約3分の1を占めていますが、高い労働コストと飽和した化粧品セグメントが拡大をCAGR 10~11%に抑制しています。ドイツとフランスは研究開発ハブとして残っていますが、ブレグジット後の英国の乖離が基準を断片化し、重複した検証を課す可能性があります。

アジア太平洋はCAGR 14.54%で最も急成長している地域です。中国の2025年改革により最後の義務的動物試験の障壁が取り除かれ、韓国は2027年の禁止措置を準備しており、地域生産への需要が高まっています。Japan Tissue Engineering Co., Ltd.のGMP施設への転換が地域供給を強化しています。これらのダイナミクスにより、アジア太平洋の再構築皮膚モデル市場規模は2025年の世界収益の22%から2031年には約28%に拡大するはずです。

南米と中東・アフリカを合わせると収益の10%未満を占め、輸入関税とコールドチェーンの課題に阻まれています。ブラジルのANVISA草案ガイダンスとGCCのハラール要件がニッチな成長ドライバーとして台頭しています。長期的な成長は、製品の7日間の有効期限制約を回避するための地域製造ハブの確立にかかっています。

競合状況

MatTek、EPISKIN、Genoskinは2025年に再構築皮膚モデル市場収益の45~50%を共同で支配しましたが、個別シェアが25%を超えた企業はなく、中程度の集中度となっています。標準化された表皮構築物はOECD検証が競争条件を平準化するにつれてコモディティ化に直面しています。競争優位性は、単価の2~3倍で販売される全層、血管化、患者特異的モデルへと移行しています。BICOの2024年のSciperio買収により印刷時間が7日に短縮され、製薬企業のジャストインタイムワークフローと整合しています。OrganovoとEpithelixは微小血管構造と神経支配に関する特許を保有し、既存企業が十分に対応していない神経免疫用途をターゲットにしています。

ISO 13485認証と施設間変動性15%未満が調達閾値として台頭しています。両方を満たすベンダーは6~8社のみであり、小規模な受託ラボにとっての参入障壁となっています。低い労働コストと国内組織調達に支援された中国の参入企業が積極的に規模を拡大しており、価格侵食を引き起こす可能性があります。逆に、iPSC技術を活用した学術スピンアウトは、2027年以降に規制上の受け入れが実現すれば、サプライチェーン制約を破壊する可能性があります。

戦略的協業が急増しました。MatTekは2025年にEpiDermFT PlusのOECD検証を取得し、EPISKINはTissUseと多臓器チップで提携し、Organovoは血管化構築物について大手製薬企業トップ10と1,500万米ドルの契約を締結しました。このような提携は、再構築皮膚モデル市場内でコンプライアンスから高付加価値疾患モデリングへの転換を示しています。

再構築皮膚モデル産業リーダー

EPISKIN

MatTek Corporation

Genoskin SA

BICO Group AB

Japan Tissue Engineering Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:CUTISSは再生皮膚療法の開発加速に向けてシリーズCで5,790万ユーロの資金調達を確保しました。この資金調達は医療・美容用途向けの革新的な皮膚再建技術の強化を目的としています。

- 2023年8月:EPISKINは生命科学における代替法と動物使用に関する第12回世界会議でSkinEthic HBE(ヒト膀胱上皮)モデルを発表しました。この新しい上皮モデルは膀胱組織に関するインビトロ研究の進展を目的としています。

世界の再構築皮膚モデル市場レポートの調査範囲

本レポートの調査範囲として、再構築皮膚モデルとは、天然ヒト皮膚の構造と機能を模倣した実験室で培養された人工皮膚組織です。研究、化粧品試験、皮膚疾患の研究に使用されます。これらのモデルは動物試験に代わる動物に優しい代替手段を提供し、皮膚生物学のより深い理解を可能にします。

再構築皮膚モデル市場は、タイプ別(再構築ヒト表皮および再構築全層ヒト皮膚)、用途別(皮膚刺激性試験、皮膚腐食性試験、皮膚感作性試験、皮膚生検・組織学的サポート、放射性アレルゲン吸着試験(RAST)、色素沈着・メラノーマ研究、その他の用途)、エンドユーザー別(化粧品・コスメシューティカル企業、化学・農薬企業、製薬・バイオテク企業、受託研究機関・学術機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 再構築ヒト表皮 |

| 再構築全層ヒト皮膚 |

| 皮膚刺激性試験 |

| 皮膚腐食性試験 |

| 皮膚感作性試験 |

| 皮膚生検・組織学的サポート |

| 放射性アレルゲン吸着試験(RAST) |

| 色素沈着・メラノーマ研究 |

| その他の用途 |

| 化粧品・コスメシューティカル企業 |

| 化学・農薬企業 |

| 製薬・バイオテク企業 |

| 受託研究機関・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 再構築ヒト表皮 | |

| 再構築全層ヒト皮膚 | ||

| 用途別 | 皮膚刺激性試験 | |

| 皮膚腐食性試験 | ||

| 皮膚感作性試験 | ||

| 皮膚生検・組織学的サポート | ||

| 放射性アレルゲン吸着試験(RAST) | ||

| 色素沈着・メラノーマ研究 | ||

| その他の用途 | ||

| エンドユーザー別 | 化粧品・コスメシューティカル企業 | |

| 化学・農薬企業 | ||

| 製薬・バイオテク企業 | ||

| 受託研究機関・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

再構築皮膚モデル市場の現在の価値はいくらですか?

再構築皮膚モデル市場規模は2026年に530億7,000万米ドルであり、2031年までに1,029億1,000万米ドルに達すると予測されています。

再構築皮膚モデル内で最も急成長しているセグメントはどれですか?

全層ヒト皮膚モデルは経皮薬物および創傷治癒研究のニーズに牽引されてCAGR 15.65%で拡大しています。

最近の規制は採用にどのような影響を与えていますか?

EU、米国、中国はヒト関連インビトロ安全性データを認めるか奨励しており、動物試験の障壁を取り除き、採用を加速しています。

製薬企業が再構築皮膚の使用を増やしている理由は何ですか?

患者特異的構築物は標的検証を改善し、第I相試験の失敗を減らすため、製薬企業はこれらのモデルに多額の投資を行っています。

最も破壊的な技術的進歩は何ですか?

血管化および神経支配された全層組織を7日間で作製する3Dバイオプリンティングがコストを削減し、新たな用途を開拓しています。

次の成長の波を牽引する地域はどこですか?

アジア太平洋は中国と韓国が主導し、地域規制が代替法にシフトするにつれてCAGR 14.54%を記録すると予測されています。

最終更新日: