組換えファクターCアッセイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

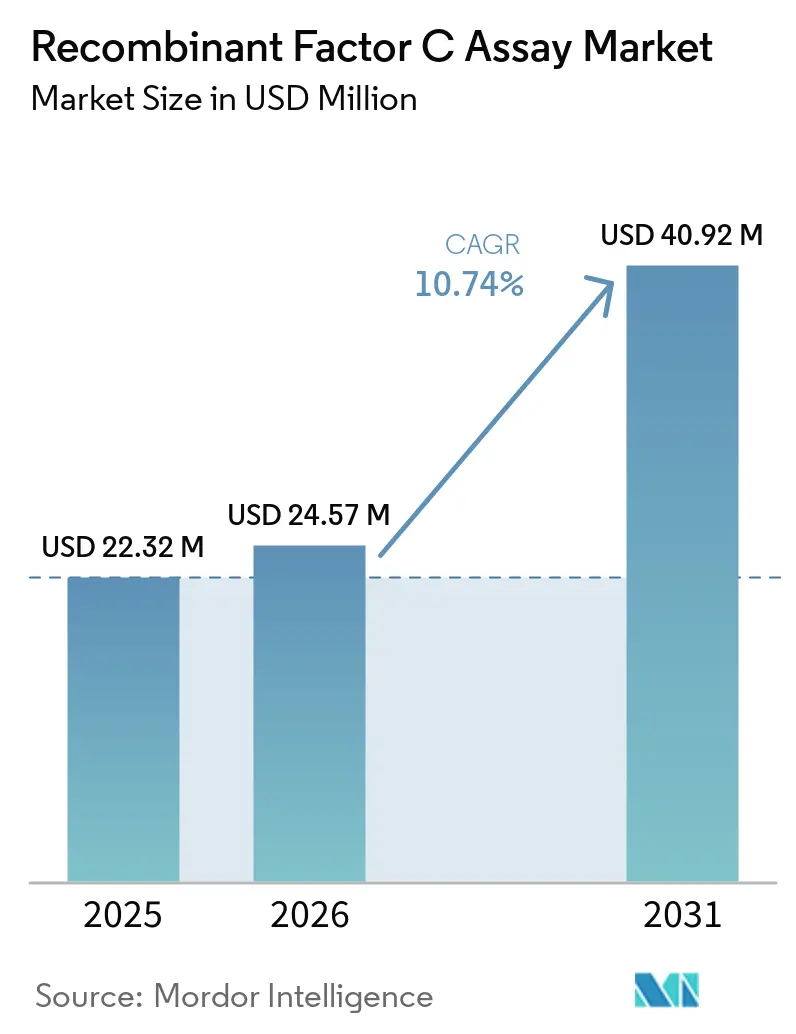

| 市場規模 (2026) | 24.57 百万米ドル |

| 市場規模 (2031) | 40.92 百万米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組換えファクターCアッセイ市場分析

組換えファクターCアッセイ市場規模は、2025年に2,232万米ドル、2026年に2,457万米ドルと予測され、2031年までに4,092万米ドルに達し、2026年から2031年にかけてCAGR 10.74%で成長します。

米国および欧州における薬局方への収載が正式化されており、これにより査察の確実性が変化し、規制対象メーカーの検証ロードマップが加速しています。カブトガニへの依存に関する環境・社会・ガバナンスおよび保全上の精査が、従来のLALワークフローへの圧力を維持し続けており、最近の採取数の集計により生物多様性リスクが取締役会や投資家にとってより可視化されています。同時に、QCラボの自動化とデジタルトレーサビリティがオペレーター間のばらつきと監査負担を軽減しており、最新の蛍光マイクロプレートリーダーは96ウェルプレートのサイクルタイムを数秒に短縮し、時間的制約のあるバイオロジクスや先進治療薬の製造を支援しています。地域的な異質性は依然として複数市場への申請に対して二重法の比較可能性を要求しており、これが近い将来における二重技術の現実を維持しています。

主要レポートのポイント

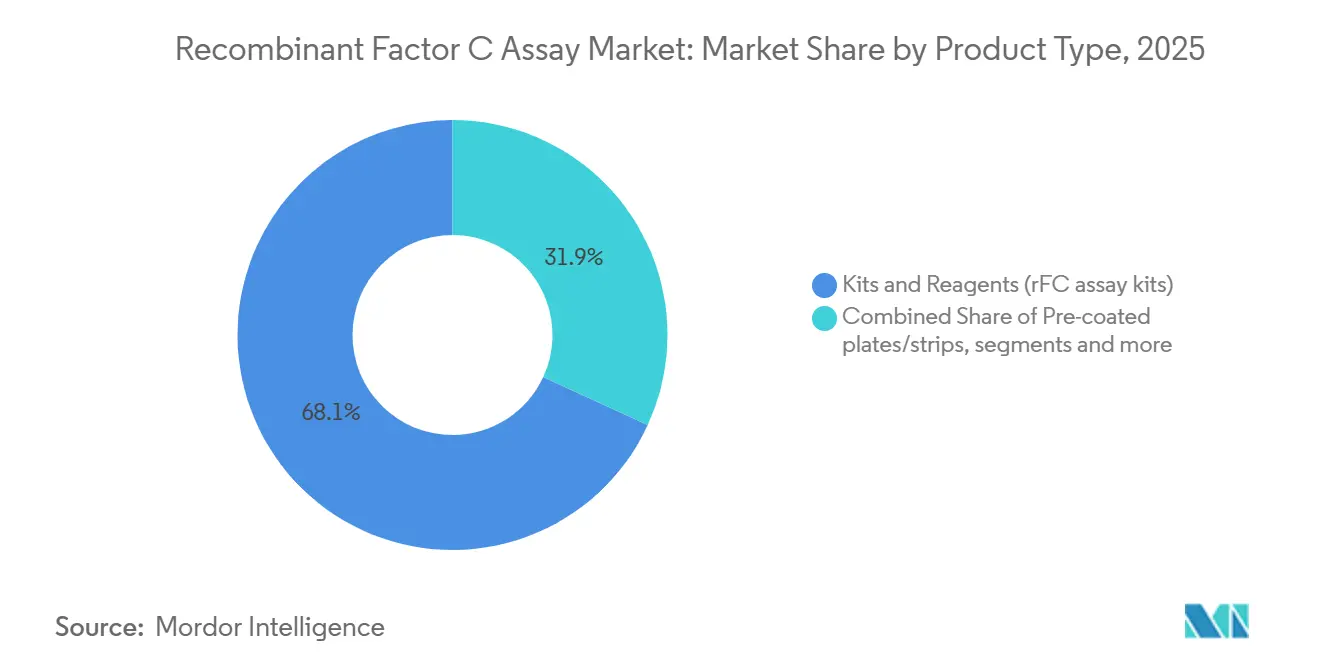

- 製品タイプ別では、キットおよび試薬が2025年に68.12%の収益シェアでリードしました。自動化およびコンプライアンスソフトウェアは2031年までにCAGR 12.56%で最も速い成長を示すと予測されています。

- 用途別では、製造工程中の水および原材料試験が2025年の組換えファクターCアッセイ市場規模の35.61%のシェアを占めました。先進治療薬の品質管理は2031年までにCAGR 12.09%で拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクメーカーが2025年に55.41%で最大のシェアを保持しました。同セグメントは2031年までにCAGR 13.14%で最高の成長を記録すると予想されています。

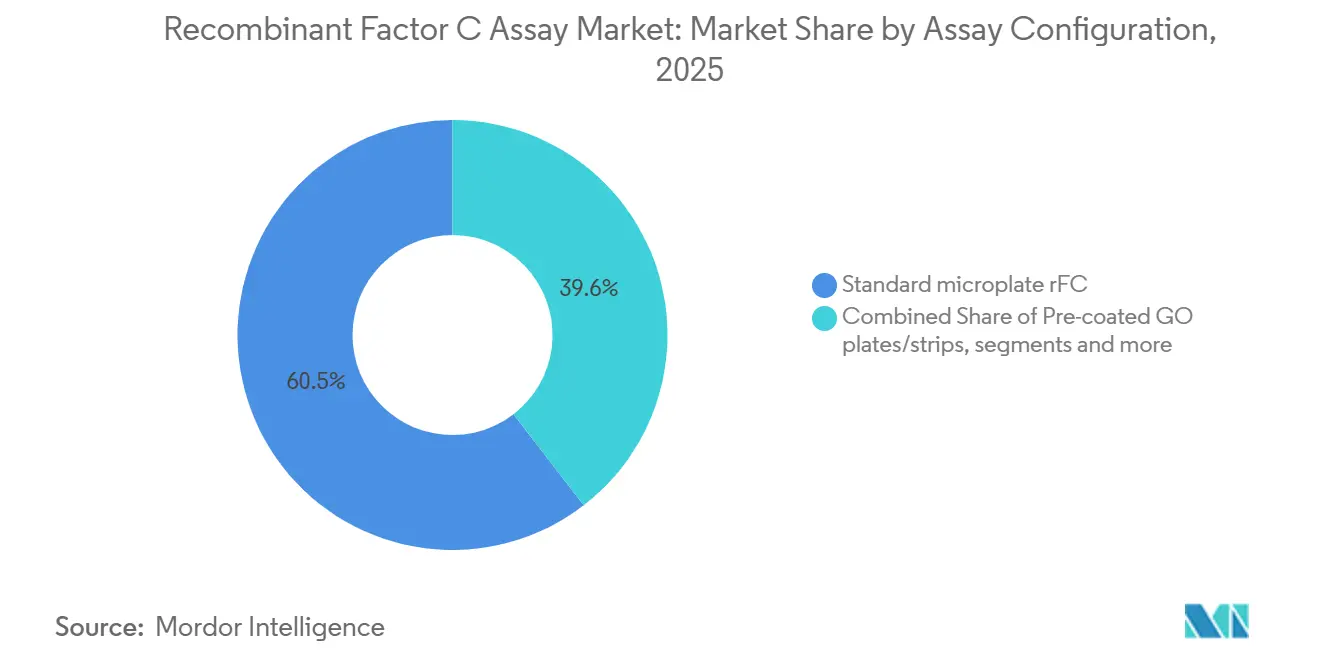

- アッセイ構成別では、標準マイクロプレート形式が2025年に60.45%のシェアを占めました。自動化統合ワークフローは2031年までにCAGR 13.45%で成長すると予測されています。

- スループット層別では、大量QCラボが2025年の需要の55.09%でリードしました。中量施設は2031年までにCAGR 11.24%で最も速く成長すると予想されています。

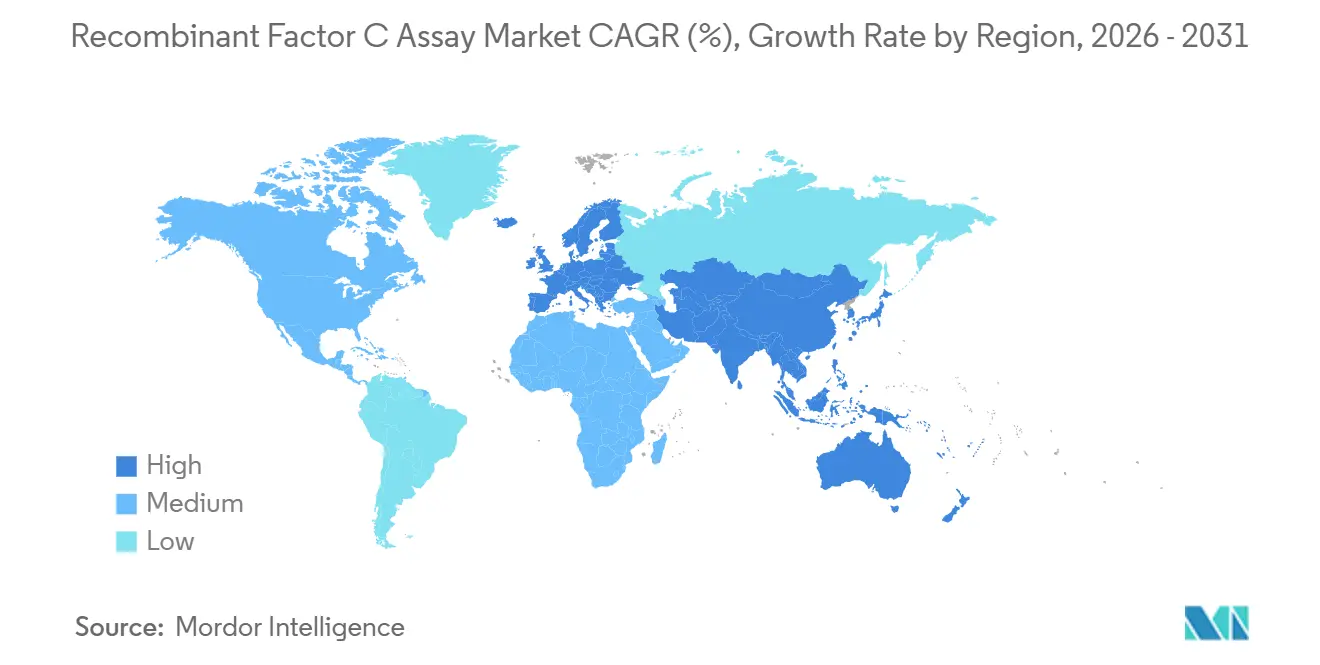

- 地域別では、北米が2025年の組換えファクターCアッセイ市場シェアの42.17%を保持しました。アジア太平洋は2031年までにCAGR 12.09%で最も速く成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の組換えファクターCアッセイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 薬局方への収載が主流採用を加速 | +2.8% | 北米および欧州での早期利益を伴うグローバル | 中期(2〜4年) |

| 動物不使用rFCによるLAL代替に向けた環境・社会・ガバナンスおよび保全上の圧力 | +2.1% | 北米および欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| rFCを使用した初のFDA医薬品リリースが規制使用への信頼を構築 | +1.5% | グローバル | 短期(2年以内) |

| QCラボの自動化とデジタルトレーサビリティがOPEXを削減し検証を加速 | +2.3% | 北米、西欧、アジア太平洋の都市部ハブ | 中期(2〜4年) |

| 企業のサプライチェーンリスク分散とマルチソーシングがrFCを支持 | +1.2% | バイオファーマクラスターに集中したグローバル | 中期(2〜4年) |

| ベータグルカン非依存性が無効および規格外の再試験負担を軽減 | +1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬局方への収載が主流採用を加速

2025年5月1日に発効したUSP第86章における非動物由来エンドトキシン試験法の正式認定は、米国のメーカーにとって査察の不確実性という主要な障壁を取り除きます[1]米国薬局方、「非動物由来試薬を使用したエンドトキシン試験に関する章が早期採用のために公開」、USP、usp.org 。水試験に関する整合は、日常的なGMPの下でのrFC展開における大量かつ低リスクの出発点を表すため、触媒となっています。日本、韓国、および中国は依然として検討中から勧告的地位に至る表現で運用しており、これらの市場でグローバルサプライヤーが二重法の比較可能性を実施し続けることを余儀なくされています。正味の効果は、北米および欧州でより速く、さらなる調和が実施されるまでアジアの一部でより慎重に進む段階的な採用曲線です。

動物不使用rFCによるLAL代替に向けた環境・社会・ガバナンスおよび保全上の圧力

カブトガニの採取データが持続可能性に関する議論を鋭くしており、2022年の生物医学的採取および2024年の餌採取が、現在投資家や業界連合によって追跡されている生物多様性リスクを浮き彫りにしています。企業の環境・社会・ガバナンスプログラムは、患者安全のための品質基準を維持しながら生態系への影響を軽減するための測定可能な行動としてrFC採用をますます捉えており、これは欧州規制当局が使用する3Rsの原則と一致しています。野生生物由来試薬への依存の低減は、漁業管理における季節的および規制上のショックに敏感なサプライチェーンのリスク軽減にも役立ちます。セクターのイニシアチブと購買者の期待が、薬局方の経路が開かれている場合に動物不使用の方法を指定する社内ポリシーの更新に勢いを加えています。ユーザーがrFCを時間的制約のあるリリースに拡大するにつれて、ベータグルカン関連の偽陽性が減少し、廃棄物と手直しが削減され、実際に持続可能性指標が改善されるという恩恵を受けます。

QCラボの自動化とデジタルトレーサビリティがOPEXを削減し検証を加速

最新の蛍光プレートリーダーは各ウェルを最適感度に自動校正し、手動ゲイン設定を不要にし、rFCランのフルプレート読み取り時間をほぼリアルタイムに圧縮します。ロボティクス統合により、サンプルおよび希釈処理の自動化を90%以上に引き上げることができ、アナリストの作業をピペッティングからレビューと意思決定にシフトさせます。データインテグリティプラットフォームは、役割ベースのアクセスと監査証跡で各アクションを記録し、査察中の21 CFR第11部のギャップに関連する指摘事項の削減に役立ちます。自動化されたワークフローは、ベータグルカン干渉とオペレーターのばらつきを制限することで無効率を低下させ、デリケートなバイオロジクスの保留時間を短縮することもできます。ハードウェアとソフトウェアの組み合わせたアップグレードは、速度、トレーサビリティ、および再現性がQCリーダーにとって中核的な購買基準となっている組換えファクターCアッセイ市場でのシフトを支援します。

ベータグルカン非依存性が無効および規格外の再試験負担を軽減

古典的なLAL法にはファクターGが含まれており、セルロースや植物由来マトリックスのベータグルカンと反応して偽陽性を引き起こし、規格外事象と再試験を招く可能性があります。rFCはファクターGに依存しないため、特定の賦形剤やフィルタートレインなど既知のベータグルカン負荷を持つマトリックスでの無効ランの発生率を低下させます。この特性は、特に迅速なターンアラウンドが不可欠な場合に、厳格なエンドトキシン限度が必要な製品の方法適合性も改善します。その結果、バッチ保留が減少し、材料廃棄が少なくなり、組換えファクターCアッセイ市場を運用上のレバーとして使用する大量処理施設のサイクルタイムが改善されます。統合ソフトウェアにより、各結果の監査対応ログをレビュアーのオンデマンドで生成でき、規制当局の査察中の一貫性維持に役立ちます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域ごとに異なる受け入れ状況における検証および比較可能性の作業負荷 | -1.8% | 日本、中国、韓国で深刻なグローバル | 中期(2〜4年) |

| アジア、アフリカ、南米の一部におけるゲルクロット法の優位性とコスト上の制約 | -1.3% | 日本を除くアジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 小規模ラボ向けの高いrFCキットコストと蛍光リーダーの設備投資 | -0.8% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| サプライヤー間のばらつきと製品マトリックス効果が標準化を遅らせる | -0.6% | グローバル、特に複数地域のメーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域ごとに異なる受け入れ状況における検証および比較可能性の作業負荷

複数の規制管轄区域を対象とするメーカーは、米国および欧州以外では薬局方の表現が依然として整合していないため、より重い検証計画に直面しています。中国はrFCを拘束力のある要件ではなく原則としてガイダンスに位置付けており、日本は依然として比較証拠を評価中であり、これが地域のドシエに対する二重法の比較可能性試験を維持しています。これらのプログラムは複数ロットの回収評価とトレンド分析を必要とし、日常的なリリースおよび複数市場をまたぐ申請のタイムラインを延長します。一部の製品クラスはrFCの希釈ウィンドウを狭めるマトリックス効果も示し、複雑なワクチンやベクターの方法適合性の作業負荷を高めます。より広範な調和が達成されるまで、大手スポンサーは特定の市場でLALとrFCを並行して実施し続け、グローバルポートフォリオの運用コストを高く維持します。

アジア、アフリカ、南米の一部におけるゲルクロット法の優位性とコスト上の制約

従来のゲルクロット法は、単一パラメータのエンドポイント試験が地域の期待を満たし、定量的な機器があまり普及していない場所では依然として一般的です。このような環境では、規制当局が常に近代化された薬局方の章を施行するわけではなく、米国および欧州での採用を促進した強制力が低下しています。野生生物由来試薬が見かけ上低価格で入手可能な場合、保全団体が持続可能性への懸念を指摘していても、サプライサイドの経済学が購買決定に影響を与えます。rFCの反応速度論と蛍光解釈は安定した電力、温度管理、および訓練されたアナリストを前提とするため、労働力のスキルとインフラも採用を形成します。時間の経過とともに、組換えファクターCアッセイ市場はハードウェアコストの低下とベンダーのトレーニングから恩恵を受けますが、短期的なダイナミクスはコスト重視の地域全体で二重技術の状況を維持します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品試薬がリード、ソフトウェアが最も急速な成長

キットおよび試薬は2025年収益の68.12%で最大のシェアを保持しており、大規模なバイオファーマQC業務全体で試験量に応じてスケールする繰り返し使用によって支えられています。組換えファクターCアッセイ市場のベンダーは、プレート系アッセイにおけるオペレーターのばらつきを低減する最適化済み基質や固定化コントロールなどの形式革新を強調しています。機器およびリーダーは、QCグループが老朽化した比濁計を廃止し、北米および欧州の確立したサプライヤーのマルチモード蛍光システムに標準化するにつれて、健全な交換需要を示しました。自動化およびコンプライアンスソフトウェアは、21 CFR第11部の施行が規制対象サイト全体で電子署名、監査証跡、およびLIMS統合を促進するにつれて、2031年までにCAGR 12.56%で最も速い成長を達成すると予測されています。受託試験サービスは、完全な社内投資なしに方法適合性またはオーバーフロー容量を必要とする小規模企業にとって実用的な経路であり続け、組換えファクターCアッセイ市場にとってサービス需要を引き続き関連性のあるものにしています。

組換えファクターCアッセイ産業は、複雑な試験を大規模に再現可能かつ監査対応可能にするソフトウェア対応ワークフローへの移行を続けています。事前検証済みのソフトウェアパッケージは、変更管理と申請の検証サイクルを短縮し、査察中の摩擦を低減します。拡張ダイナミックレンジなどのリーダーの革新により、手動ゲイン調整なしに単一プレートで高信号と低信号を混在させることができ、多様なマトリックスの初回精度を保護します。購買者全体で、サービスモデルとトレーニングは、一度に完全な自動化ではなく段階的な移行を好む中規模QCラボの採用を支援し、組換えファクターCアッセイ市場をハイブリッド運用モデルで多様化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:製造工程中が優位、先進治療薬が急増

製造工程中の水および原材料試験は2025年の活動の35.61%を占め、精製水とバッファーが規制対象工場での日常的な細菌性エンドトキシン試験量の大部分を占めるため、最も頻繁なユースケースであり続けています。多くの採用者は水試験から始めます。なぜなら薬局方の経路が明確でマトリックス効果が限定的であり、日常的な条件下でrFCを検証するための安全な出発点を提供するからです。最終製品リリースは、マトリックス干渉と希釈限度が方法適合性を変える可能性があるため、より複雑なままであり、初回成功の賭けを高めます。デバイス試験は、抽出物試験とリスク管理に対するISOおよびFDAの期待により安定したセグメントであり続け、動物不使用の方法が組換えファクターCアッセイ市場のより広い規制目標と一致しています[2]ACROBiosystems、「エンドトキシン検出における組換えファクターCと従来のLALアッセイの比較可能性」、ACROBiosystems、acrobiosystems.com 。

先進治療薬の品質管理は、スポンサーが再試験を吸収できない非常に短いリリースウィンドウで自家および同種プラットフォームをスケールするにつれて、CAGR 12.09%で拡大すると予測されています。臨床製造における汚染管理に関するEMAの更新されたガイダンスは、迅速かつ動物不使用の細菌性エンドトキシン試験パイプラインとよく一致する臨床用先進治療医薬品に関する期待を強化します。フィルター、賦形剤、またはプロセストレインによりベータグルカン曝露が予想される場合、rFCのファクターGからの独立性が偽陽性を減少させ、保留時間を短縮します。この文脈で、組換えファクターCアッセイ市場は遅延を許容できない細胞・遺伝子治療ワークフローのリリース信頼性を改善するための実用的な経路を提供します。

エンドユーザー別:製薬・バイオテクメーカーが優位、CDMOが台頭

製薬・バイオテクメーカーは、社内QCラボの規模と商業パイプラインにおけるバイオロジクスおよび無菌注射剤のフットプリントにより、2025年の需要の55.41%を占めました。これらの施設は高い試験頻度を維持し、アナリスト時間と無効率を削減する自動化を優先しており、組換えファクターCアッセイ市場における準拠rFCプラットフォームの採用を強化しています。このエンドユーザーセグメントは、新しいバイオロジクスが製造工程中から最終リリースまでの各段階で検証済みの細菌性エンドトキシン試験を必要とし、デジタルトレーサビリティと監査対応性が現在の標準的な期待となっているため、13.14%で成長すると予測されています。

CDMOおよびCMOは、技術移転と申請計画中に柔軟性を必要とするスポンサーに対して二重法の能力を強調しており、rFCを持続可能性とパフォーマンスの差別化要因として位置付けています。医療機器メーカーは、デバイス抽出物マトリックスと包装リスクがベータグルカン干渉を引き起こした特定のワークフローでrFCが標的とした優位性を持つ場合に選択的に関与します。エンドユーザー全体で、組換えファクターCアッセイ市場は、検証経験が蓄積され査察結果が正常化されると、動物不使用の方法をサイト標準に組み込む企業ポリシーから恩恵を受けます。

アッセイ構成別:マイクロプレート標準がリード、自動化が最速

標準マイクロプレートrFC構成は2025年収益の60.45%でリードし、スループットとLIMS接続性を必要とする中〜大量ラボのワークホースプラットフォームとしての役割を反映しています。最新機器でのフルプレート読み取りは数秒で完了し、ターンアラウンドを圧縮し、速度と再現性がバッチ処分に重要な組換えファクターCアッセイ市場を支援します。プレコート形式は、所定の標準またはコントロールを同梱して現場で水和させることでセットアップ時間とオペレーターのばらつきを低減し、検証済み環境での再現性を簡素化します。

自動化統合ワークフローは、ロボティクスとリーダーが準拠ソフトウェアと統合してほぼエンドツーエンドの自動化を実現するにつれて、CAGR 13.45%で最も速い成長を達成すると予測されています。希釈を準備し、プレートをロードし、安全なデータをキャプチャする統合システムは、規格外事象を最小化しレビューサイクルを短縮し、繰り返し作業から調査とリリースへと人員をシフトさせます。このトレンドは、購買者が申請タイムラインと査察のスケーラビリティと予測可能性を求める組換えファクターCアッセイ産業と一致しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

スループット層別:大量ラボがリード、中量が加速

大量QCラボは2025年の需要の55.09%を占めました。なぜなら大規模なキャンパスが統合ロボティクスとデジタルトレーサビリティに対応した広範な細菌性エンドトキシン試験プログラムを実施しているからです。これらの施設は、保留に関するより迅速な意思決定を可能にし再試験を削減するために組換えファクターCアッセイ市場に依存しており、バイオロジクス業務の運転資本を最適化します。運用上の利点には、プレート間での一貫した反応速度論と査察中に迅速に生成できる安全な監査証跡が含まれます。

中量ラボは、バイオテクがCROへの依存から機器コストとワークフロー上の利益のバランスをとる社内QCに移行するにつれて、CAGR 11.24%で成長すると予想されています。サプライヤーからの事前検証済みキットと標準化されたプロトコルは検証タイムラインを短縮し、少人数チームにとって移行をより実現可能にします。このダイナミクスは組換えファクターCアッセイ市場へのアクセスを広げ、動物不使用QCへの長期的なシフトを支援します。

地域分析

北米は、USP第86章との早期整合と主要ハブ全体での集中したバイオファーマ製造により、2025年の組換えファクターCアッセイ市場シェアの42.17%を保持しました。この地域は、21 CFR第11部準拠をサポートするQC自動化プロバイダーとソフトウェアベンダーの堅牢なエコシステムから恩恵を受けており、検証済みワークフローでのrFC採用への準備を高めています。カブトガニに関する公開保全データは利害関係者全体に共鳴しており、持続可能性とサプライチェーンの回復力のために非動物試薬を支持する企業ポリシーを支援しています。北米のCDMOはサービスポートフォリオに組換え法を掲載しており、小規模スポンサーが完全な現地投資なしに移行するのを支援しています[3]Gilles Gauvry、「組換え試薬を使用した細菌性エンドトキシン試験USP第86章」、ERDG via ASMFC、asmfc.org 。

臨床製造における先進治療医薬品に関するEMAの更新された期待は、細胞・遺伝子治療プログラム全体で迅速かつ動物不使用のエンドトキシン試験の価値を強化します。この地域全体で、設備投資計画サイクルと交換スケジュールが、GMP施設で老朽化した比濁計リーダーがマルチモード蛍光に置き換えられるにつれて移行のペースを形成します。

アジア太平洋は、インドと中国がバイオロジクスおよびバイオシミラー製造能力をスケールし、地域サプライヤーが試薬生産を現地化するにつれて、世界平均より速く成長すると予測されています。規制上の表現はいくつかの国でより保守的なままであり、現在の中国のガイダンスに反映されているように、rFCが薬局方ではなく勧告的である場合に二重法の比較可能性を維持します。日本は組換え法の比較証拠を引き続き検討しており、韓国における新興の規制更新は近い将来に米国の期待とのより大きな整合を示しています。調和が進むにつれて、組換えファクターCアッセイ市場は地域の製造センター全体でより速い検証と野生生物由来試薬への依存低減から恩恵を受けるでしょう。

競合状況

多くのQC購買者が異なるタイムラインで従来のLAL法から移行しており、地域の規制の異質性が検証負担を形成するため、市場は依然として断片化しています。先行者には、北米および欧州の規制対象工場向けに設計されたターンキーパッケージを提供するために試薬と自動化および準拠ソフトウェアを組み合わせるサプライヤーが含まれます。リーダーベンダーは、96ウェルの読み取りを数秒に圧縮し手動ゲイン設定を不要にする拡張ダイナミックレンジと速度の利点を強調しており、rFC採用の生産性事例を支えています。ディストリビューターと地域インテグレーターも、機器、消耗品、およびサポートを中量ラボ向けの完全なQCソリューションにパッケージ化することでギャップを埋めています。

戦略的な製品ローンチは、カートリッジおよび自動化プレート形式での動物不使用迅速試験へのシフトを反映しています。2024年1月、Charles River Laboratoriesは、迅速な細菌性エンドトキシン試験を提供し既存のEndosafe システムと統合するEndosafe Trillium組換えカートリッジを発売し、従来ユーザーの採用障壁を低下させました。ベンダーはまた、監査証跡、役割ベースのアクセス、および自動結果フラグを組み込むことでデータインテグリティを強調しており、電子記録に関連する査察指摘事項の削減を目指しています。事前検証済みプレート形式では、サプライヤーはアナリストとサイト間の日々のばらつきを低減するための標準化されたコントロールを推進しています。

組換えファクターCアッセイ産業リーダー

ACROBiosystems Co., Ltd.

Bioendo rFC Endotoxin Test Kit

bioMérieux SA

GenScript Biotech Corporation

Lonza Group AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:欧州薬局方委員会が組換えファクターCを欧州薬局方の一般章2.6.14「細菌性エンドトキシン」に7つの方法の1つとして組み込み、3Rsの原則に沿った患者安全と持続可能性を強化しました。この変更は2026年1月1日からのウサギ発熱物質試験の廃止に続くものであり、ユーザーに信頼性の高い動物不使用の代替手段を提供します。

- 2025年5月:米国薬局方が組換え試薬を使用した細菌性エンドトキシン試験に関する第86章を正式化し、薬局方試験のLALの代替としてrFCおよびrCRを認可しました。

- 2024年1月:Charles River Laboratoriesが、カートリッジ形式での初の迅速動物不使用細菌性エンドトキシン試験であるEndosafe Trillium組換えカートリッジを発売しました。LALとのベータスタディ同等性と既存のEndosafe機器との互換性を持ち、迅速なバッチリリースを必要とする時間的制約のあるバイオロジクスを対象としています。

世界の組換えファクターCアッセイ市場レポートの範囲

レポートの範囲によると、組換えファクターC(rFC)アッセイは、リムルス・アメーバ様細胞溶解物(LAL)試験の持続可能で高度に特異的な代替手段であり、細菌性エンドトキシン検出に革命をもたらしています。カブトガニからクローニングされたファクターC酵素の組換えバージョンを利用することで、このアッセイはプロセスを単一の酵素ステップに簡素化し、精度と効率で蛍光ベースの読み取りを提供します。組換えファクターC(rFC)アッセイ市場は、製品タイプ、用途、エンドユーザー、アッセイ構成、スループット層、および地域によってセグメント化されています。製品タイプ別では、市場はキット・試薬(rFCアッセイキット)、プレコートプレート・ストリップ、機器・リーダー、自動化・コンプライアンスソフトウェア、および受託試験サービスにセグメント化されています。用途別では、市場は製造工程中の水・原材料、最終医薬品のリリース、先進治療薬(細胞・遺伝子治療)QC、医療機器の細菌性エンドトキシン試験、およびその他にセグメント化されています。エンドユーザータイプ別では、市場は製薬・バイオテクメーカー、CDMOs/CMOs、医療機器メーカー、およびその他にセグメント化されています。アッセイ構成別では、市場は標準マイクロプレートrFC、プレコートGOプレート・ストリップ、および自動化統合rFCワークフローにセグメント化されています。スループット層別では、市場は大量QCラボ、中量ラボ、および低量・ポイントワークフローにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供します。

| キット・試薬(rFCアッセイキット) |

| プレコートプレート・ストリップ |

| 機器・リーダー |

| 自動化・コンプライアンスソフトウェア |

| 受託試験サービス |

| 製造工程中の水・原材料 |

| 最終医薬品のリリース |

| 先進治療薬(細胞・遺伝子治療)QC |

| 医療機器の細菌性エンドトキシン試験 |

| その他 |

| 製薬・バイオテクメーカー |

| CDMOs/CMOs |

| 医療機器メーカー |

| その他 |

| 標準マイクロプレートrFC |

| プレコートGOプレート・ストリップ |

| 自動化統合rFCワークフロー |

| 大量QCラボ |

| 中量ラボ |

| 低量・ポイントワークフロー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | キット・試薬(rFCアッセイキット) | |

| プレコートプレート・ストリップ | ||

| 機器・リーダー | ||

| 自動化・コンプライアンスソフトウェア | ||

| 受託試験サービス | ||

| 用途別 | 製造工程中の水・原材料 | |

| 最終医薬品のリリース | ||

| 先進治療薬(細胞・遺伝子治療)QC | ||

| 医療機器の細菌性エンドトキシン試験 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクメーカー | |

| CDMOs/CMOs | ||

| 医療機器メーカー | ||

| その他 | ||

| アッセイ構成別 | 標準マイクロプレートrFC | |

| プレコートGOプレート・ストリップ | ||

| 自動化統合rFCワークフロー | ||

| スループット層別 | 大量QCラボ | |

| 中量ラボ | ||

| 低量・ポイントワークフロー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの組換えファクターCアッセイ市場の成長見通しは?

組換えファクターCアッセイ市場規模は、薬局方収載の成熟、環境・社会・ガバナンスの圧力、およびQC自動化に基づき、2026年から2031年にかけてCAGR 10.74%で2031年までに4,092万米ドルに達すると予測されています。

この分野でリードし最も速く成長している地域はどこですか?

北米はUSP第86章との早期整合により2025年に42.17%のシェアでリードし、アジア太平洋は地域の製造がスケールし規制上の表現が進化するにつれて最も速く成長すると予測されています。

QCでの採用において最も重要な用途は何ですか?

製造工程中の水および原材料試験は日常的な試験量が多いため最大のシェアを保持しており、先進治療薬の品質管理は厳格なリリースウィンドウと汚染限度を考慮して最も速く成長している用途です。

QCラボで好まれるアッセイ構成は何ですか?

標準マイクロプレートrFC形式はスループットとLIMS接続性によりリードしており、自動化統合ワークフローはエンドツーエンドのトレーサビリティのためのロボティクス、迅速リーダー、および準拠ソフトウェアで最も速く成長しています。

2026年においてより広い採用への主な障壁は何ですか?

異質な規制にわたる検証作業負荷と一部の地域における従来のゲルクロット法のコスト上の優位性が主要な課題であり続け、コスト重視の市場での二重法の比較可能性と遅い移行を維持しています。

自動化は購買者の意思決定にどのような影響を与えていますか?

購買者は、無効ランを削減し監査サイクルを短縮するためにロボティクス、迅速蛍光リーダー、および準拠データシステムを統合するプラットフォームを好み、組換えファクターCアッセイ市場の成長を支援しています。

最終更新日: