再生ブチルゴム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

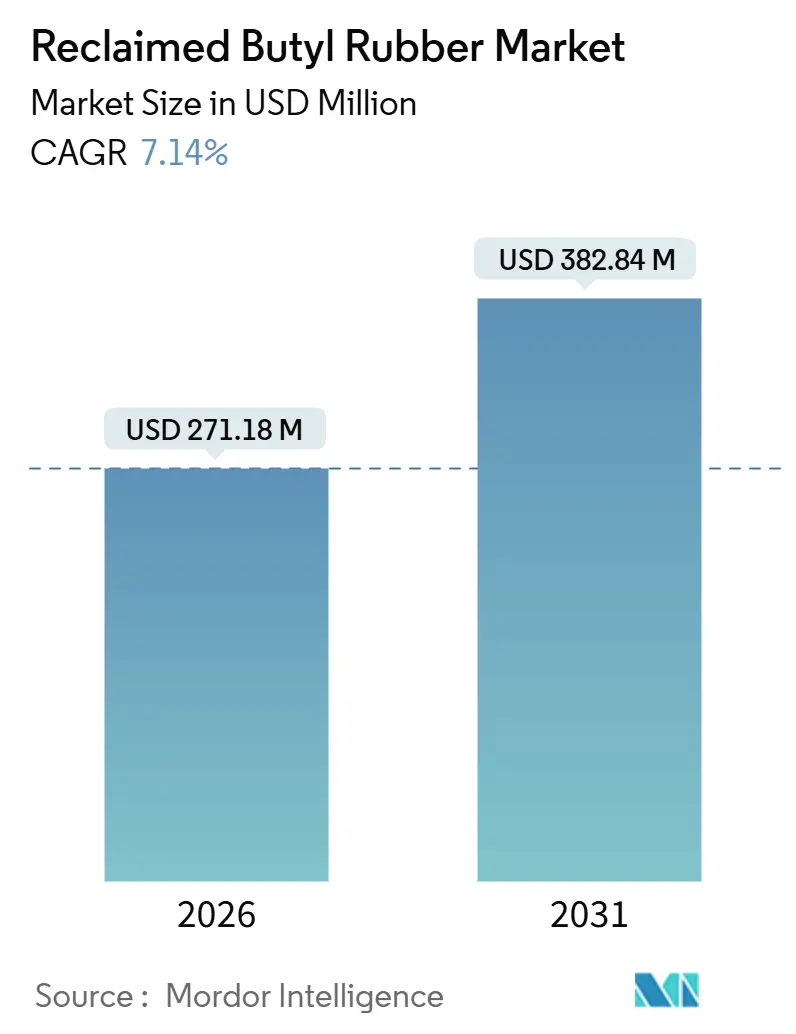

| 市場規模 (2026) | 271.18 百万米ドル |

| 市場規模 (2031) | 382.84 百万米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生ブチルゴム市場分析

再生ブチルゴム市場規模は2026年に2億7,118万USDと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)7.14%で成長し、2031年までに3億8,284万USDに達する見込みです。タイヤメーカーは、バージンエラストマーに代わりリサイクルグレードの採用を加速させています。この転換は、スコープ3排出量の削減、イソブチレン価格変動の影響緩和、および循環経済に関する規制への対応を目的としています。ミシュランは2030年までに原材料の炭素集約度を削減することを約束しています[1]French, Florent、「持続可能な開発レポート2024」、Michelin、michelin.com。同様に、グッドイヤーも2024年にリサイクル原料の目標達成に向けて順調に進んでいます。これらの動きは、より広範なトレンドを裏付けています。すなわち、調達戦略が再生原料と深く結びついているということです。低温脱硫技術やブロックチェーントレーサビリティなどのイノベーション、アジアにおける生産能力の拡大が相まって、加工コストの低下、品質管理の強化、スクラップのリードタイム短縮が実現しています。原料の入手可能性は各地域の使用済みタイヤ規制の違いに左右されますが、中国、インド、カリフォルニア州などの地域で拡大する拡大生産者責任(EPR)目標が、潜在的なリスクに対するセーフティネットを提供しています。抽出物に関する懸念からOEMメーカーが医薬品用クロージャーへの採用に慎重な姿勢を示しているものの、再生ブチルゴム市場は成長を続けています。インナーライナー、シーラント、防水シートなど、性能を損なうことなくリサイクル原料を取り込める新たな用途が開拓されています。

主要レポートのポイント

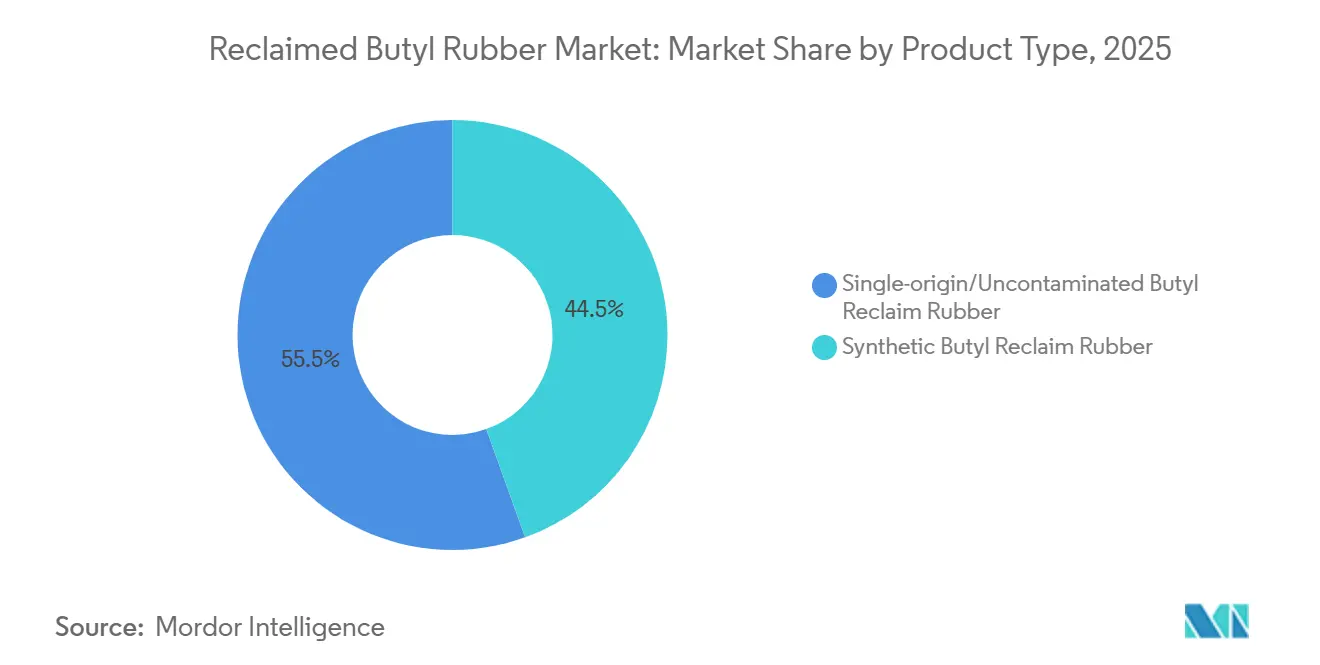

- 製品タイプ別では、単一原料または非汚染再生ゴムが2025年の再生ブチルゴム市場シェアの55.50%を占め、2031年までに年平均成長率(CAGR)7.59%で拡大する見込みです。

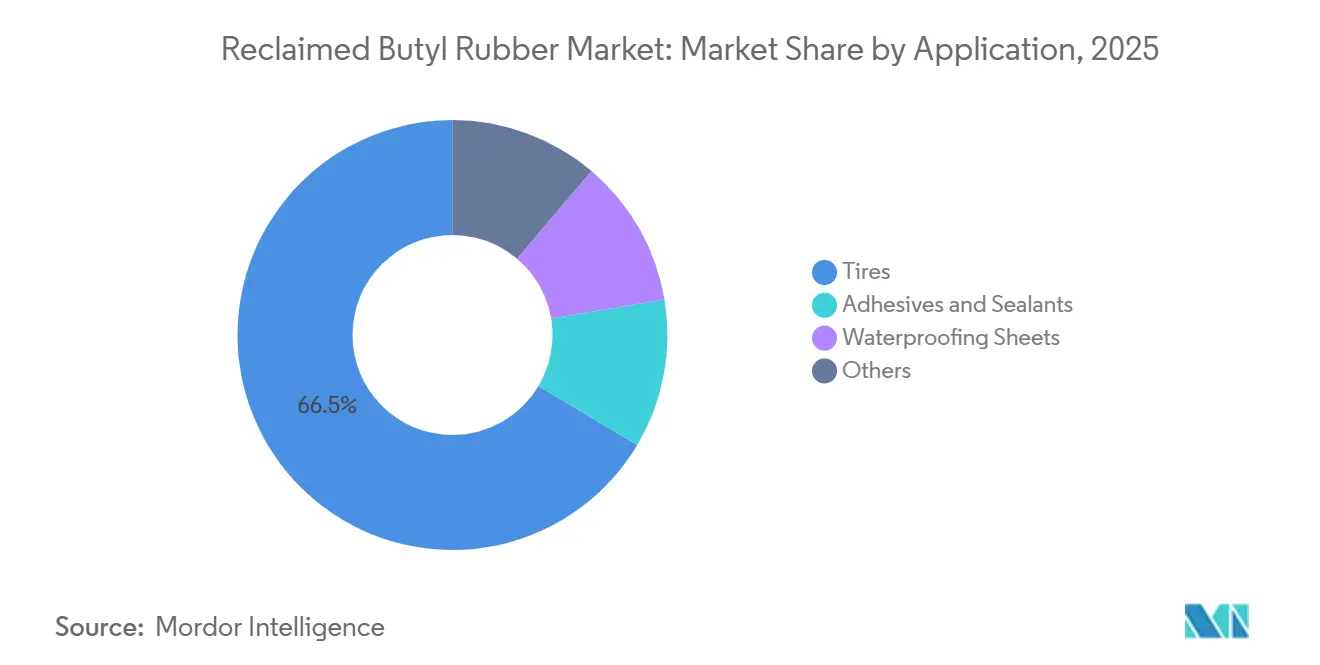

- 用途別では、タイヤが2025年の再生ブチルゴム市場規模の66.46%のシェアを占め、2031年まで年平均成長率(CAGR)7.72%で成長すると予測されています。

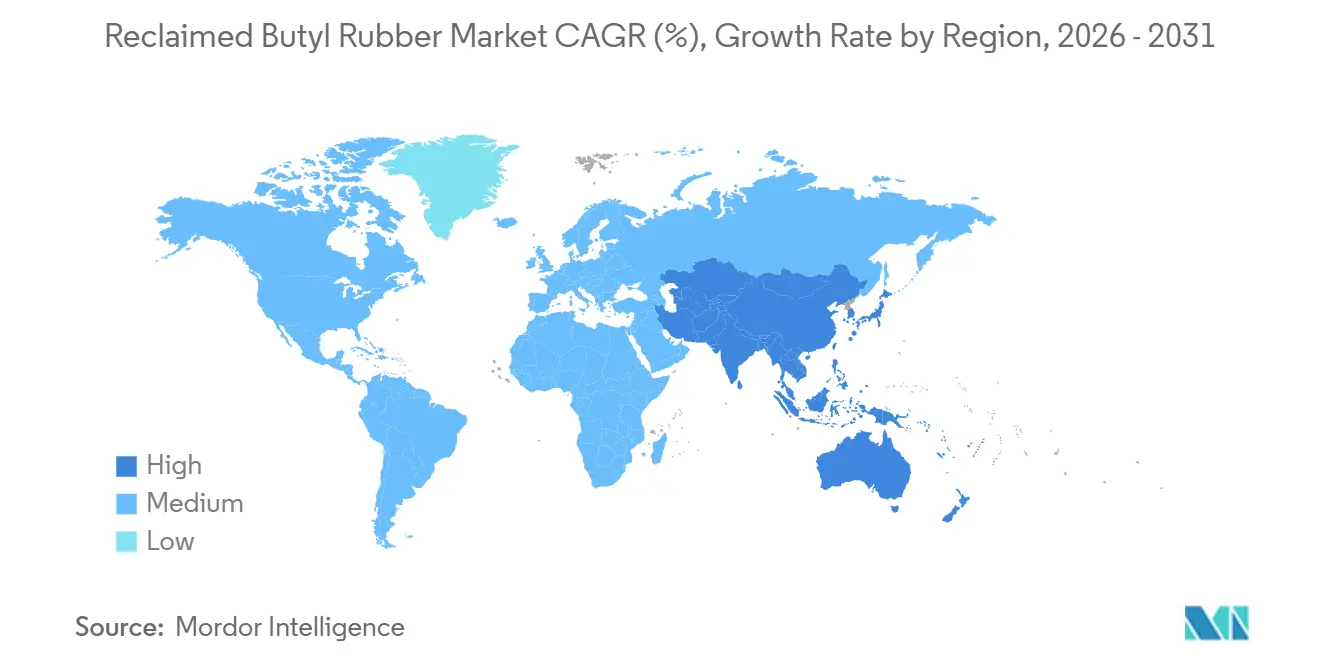

- 地域別では、アジア太平洋が2025年の再生ブチルゴム市場において59.98%の収益シェアで首位を占め、同地域は2031年まで最速の年平均成長率(CAGR)7.82%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生ブチルゴム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 費用対効果の高い循環型エラストマーへの需要拡大 | +2.1% | アジア太平洋および欧州に集中したグローバル規模 | 中期(2~4年) |

| 低温脱硫特許の急増 | +1.5% | 中国、EU、北米が主導するグローバル規模 | 長期(4年以上) |

| スコープ3排出量削減に向けたOEMの圧力 | +1.8% | 欧州および北米、アジア太平洋への波及 | 短期(2年以内) |

| ブロックチェーン対応スクラップ追跡の台頭 | +0.9% | 欧州および北米、アジアでの試験的導入 | 中期(2~4年) |

| アジア中心の生産能力増強 | +1.6% | アジア太平洋中核部、特に中国とインド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

費用対効果の高い循環型エラストマーへの需要拡大

再生ブチルゴムはバージンブチルゴムに対して大きなコスト優位性を持ち、タイヤ製造および産業用ゴムコンパウンディングの両分野において顕著な変化が生じています。再生ブチルゴムの持続的な価格割引は、主にスクラップ回収コストとエネルギーコストによって左右されており、従来の原油連動型イソブチレン価格とは乖離しています。ピレリは2025年の特定製品ラインにリサイクル原料およびバイオ原料を統合するという節目を達成しました[2]「サステナビリティレポート2025」、Pirelli & C. SpA、pirelli.com 。この成果は、再生インナーライナーおよびサイドウォールコンパウンドの使用によって実現されました。さらに、ムーニー粘度の低下により混練サイクルが減少し、バンバリーミキサーの消費電力が低下するとともに、全体的なコスト効率が向上しました。医薬品分野では、ハロゲン耐性を持つストッパースクラップがプレミアム価格で取引されています。しかし、このプレミアムが付いていても、需要は供給を上回り続けています。より多くのOEMメーカーがスコープ3の明確な目標を設定するにつれ、コスト削減と規制遵守の交点が明確になりつつあり、再生ブチルゴム市場が新たなSKUへと多様化する道が開かれています。

低温脱硫特許の急増

2023年から2025年にかけて、200℃未満の脱硫に関する世界的な特許出願が急増しました。この急増は、二軸スクリュー押出やマイクロ波表面処理などの手法が牽引しました。これらの技術はポリマー主鎖を保護し、タイヤコンパウンドに関するASTM D5603規格に準拠しています。特筆すべきは、中国の発明者がこの分野を席巻し、最近の特許付与において大きなシェアを確保していることです。その活動は山東省のタイヤ製造拠点周辺に集中しており、パイロットラインが急速にスケールアップされています。マイクロ波選択性手法はゲル含有量を効果的に低減し、低品質製品に転用されていたスクラップ量を実質的に半減させます。インドや欧州でライセンシーが同様のラインを設立するにつれ、エネルギー集約度が顕著に低下しています。これにより利益率が向上し、再生ブチルゴム市場が活性化されています。

スコープ3排出量削減に向けたOEMの圧力

ミシュランのスコープ3排出量は工場内排出量を大きく上回っており、リサイクル原料への迅速な転換を促しています。グッドイヤーは2030年までに完全持続可能なタイヤの実現を目指し、コンチネンタルは循環型原料の採用を目標とし、ブリヂストンも目標を設定しています。これらのコミットメントが合わさることで、再生エラストマーへの年間需要が急増しています。機械的脱硫は、バージン生産と比較して、アウトプット1キログラムあたりのCO₂排出量が大幅に少なくなります。この差異は、2026年に施行される欧州の企業持続可能性報告指令(CSRD)によってさらに重要性を増します。こうしたコミットメントは今や調達評価において重要な位置を占めており、再生ブチルゴム市場の外にいるサプライヤーは持続可能性の面で不利な立場に置かれています。

ブロックチェーン対応スクラップ追跡の台頭

Circulariseのポリマーパスポート、ハンコックのPROJECT TREE、BanQu台帳は、原料の出所、脱硫パラメータ、品質指標を追跡する改ざん不可能なバッチ履歴を提供します。タイヤメーカーはリサイクル原料の監査対応証明を得られる一方、加工業者は検証済みロットに対してプレミアム価格を確保できます。デジタル化されたワークフローを持たない小規模再生業者はコンプライアンスコストに苦しみ、業界再編が加速しています。初期パイロットでは収率予測精度の向上とスクラップ混入の二桁台の削減が示されており、ブランドオーナーは再生ブチルゴム市場全体でトレーサビリティの義務化を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬化速度に影響するハロゲン含有量の不均一性 | -1.2% | 混合原料市場で深刻なグローバル規模 | 短期(2年以内) |

| 世界的な使用済みタイヤ規制の不在 | -0.9% | 北米、中東、アジア太平洋の一部 | 中期(2~4年) |

| 医療用クロージャーにおけるOEMの保証に関する慎重姿勢 | -0.6% | 医薬品ハブに集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硬化速度に影響するハロゲン含有量の不均一性

通常スクラップとハロゲン化スクラップの混合によりハロゲン濃度が変動し、スコーチタイムがずれるため、コンパウンダーは促進剤レベルを引き上げざるを得なくなります。X線蛍光分析による選別は許容範囲を維持できますが、その費用と熟練労働者の必要性から、小規模加工業者には手が届きません。リアルタイムプロセス制御が普及するまでは、再生ブチルゴム市場において特にインナーライナーブレンドなど硬化ウィンドウの要求が厳しいセグメントでの急速な成長が阻害されるでしょう。

世界的な使用済みタイヤ規制の不在

EUと日本はスクラップタイヤの大部分を回収することに成功していますが、米国は大幅に遅れをとっています。インドでは拡大生産者責任(EPR)の執行が依然として不均一です。この格差により、米国では毎年多くのタイヤが正規の回収ルートから外れています。一方インドでは、スクラップタイヤが機械的再生ではなく熱分解油の生産に向けられるケースが増えています。このようなトレンドは原料不足を深刻化させ、特に原油価格が下落して熱分解マージンが拡大する局面では、再生ブチルゴム市場に断続的なコスト変動圧力をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:単一原料フィードストックが品質面でのリーダーシップを確立

単一原料再生ゴムは2025年の再生ブチルゴム市場シェアの55.50%を占め、2031年まで年平均成長率(CAGR)7.59%で成長すると予測されています。優れた引張強度と伸びで知られる再生ブチルゴムはASTM D5603規格を満たし、インナーライナーや感圧接着剤に最適です。医薬品用ストッパーや加硫ブラダーは、リサイクルされた場合でも一定のハロゲン濃度を維持します。この一貫性はバッチ不良を減少させるだけでなく、これらの材料にプレミアム価格を付与することを可能にします。重要な進展として、中国の大規模工場では現在、0.1~0.4 kW/kgで稼働する二軸スクリュー押出技術を活用しています。このプロセスは分別されたスクラップを高品質フィードストックに変換し、ミシュランの野心的な目標に沿うものです。

混合ストリームのブレンドから得られる合成再生ゴムは、防水膜や低グレードホースなどの用途において依然として重要な位置を占めています。しかし、ハロゲン濃度の変動が課題となっています。技術面では、マイクロ波脱硫が粘度安定化の潜在的な解決策として浮上しています。しかし、数百万ドル規模のライン費用が高く、欧州および北米でのパイロットプロジェクトへの採用にとどまっています。こうした課題にもかかわらず、再生ブチルゴム市場は世界的なスクラップ選別能力の向上を待ちながら、ボリューム面で合成グレードに大きく依存し続けています。

用途別:タイヤインナーライナーが成長ペースを牽引

タイヤは2025年の需要の66.46%を吸収し、2031年まで年平均成長率(CAGR)7.72%で成長すると予測されており、これは最終用途の中で最も高い成長率です。プロセス制御の厳格化と低温脱硫技術の進歩により、インナーライナーは空気透過性を損なうことなく再生原料を取り込めるようになっています。ミシュランは循環型原料の目標を予定より早く達成しました。一方、グッドイヤーは2030年までに完全持続可能なタイヤの実現に向けた道筋を描き、インナーライナーコンパウンドにおける再生原料の継続的な増加を見込んでいます。このトレンドは現在、再生ブチルゴム市場の根幹となっています。

タックと柔軟性が評価される接着剤・シーラントは、自動車用グレージングや建築用目地に主に使用されています。防水シートは、アタクチックポリプロピレンおよびスチレン・ブタジエン・スチレン改質ビチューメンに再生原料を活用し、ASTM D6162への準拠を確保しています。産業用ホースや加硫ブラダーも再生原料を使用しています。機械的要件が厳しいため再生原料の配合量は一桁台のパーセントに制限されていますが、日本と韓国における閉ループ型ブラダーの取り組みは、回収システムが進化するにつれて再生ブチルゴム分野全体で大きな可能性を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の59.98%を生み出し、2031年まで年平均成長率(CAGR)7.82%で推移しています。中国のメーカーが世界の再生能力を支配しています。中国では、山東省と河北省のクラスターがタイヤ工場スクラップの密な流れを活用し、物流コストを大幅に削減しています。プレミアム素材への転換を示す動きとして、Cenwayは2024年12月にハロゲン化ブチルラインを立ち上げました。一方インドでは、EPR規制がタイヤメーカーに後方統合を促しています。GRP Limitedは脱硫および溶剤回収システムをアップグレードし、品質基準の向上を目指しています。ハンコックのPROJECT TREEのようなブロックチェーンの取り組みがトレーサビリティを強化し、再生ブチルゴムの地域供給をバリューチェーンの上位へと押し上げています。

北米では、連邦EPRフレームワークの欠如により成長がやや抑制されています。カリフォルニア州のSB 876が回収手数料と目標を設定している一方、残りの州は任意プログラムに依存しています。この依存により、毎年数百万本のタイヤが埋め立て地に送られるか輸出されています。グッドイヤーがリサイクル原料のベンチマークを達成し、Bolder Industriesが熱分解に関する助成金を確保するなどの注目すべき節目は、廃棄ゴム処理における多様な方向性を浮き彫りにしています。メキシコの急成長するタイヤ生産はより多くのスクラップを生み出していますが、未発達な回収インフラが再生ブチルゴム市場における原料不足を招いています。

欧州は、廃棄物枠組み指令の回収目標やCSRD監査などの規制に主に牽引されて拡大する見込みです。ピレリのリサイクル原料ベンチマーク達成とコンチネンタルの持続可能原料目標は、検証済み再生ゴムに対する同地域のコミットメントを裏付けています。Circulariseのポリマーパスポートのような取り組みがバッチ文書化を標準化しています。しかし、こうした台帳ソリューションへの投資ができない小規模再生業者は市場から撤退するリスクに直面しています。ドイツ、英国、フランス、イタリアなどの主要国は再生ブチルゴム市場への発注を継続的に行っています。一方、中東、アフリカ、ラテンアメリカの合算地域は現在のところ控えめなシェアにとどまっていますが、前向きな変化が見られます。南アフリカの2024年タイヤ課税法とブラジルの強固な固形廃棄物政策が、スクラップの流れをより付加価値の高いプロセスへと誘導しています。

競合状況

再生ブチルゴム市場は中程度に集約されています。ブロックチェーンとX線蛍光分析の導入が業界標準となりつつあり、設備投資の障壁が高まることで、アジアの小規模加工業者の間での合併や廃業が促進されています。原料の安定確保が業界最大の課題であり続けています。ハンコックのPROJECT TREEにおけるIoT対応バールタグは後方統合のモデルを提供しており、インドのタイヤメーカーは熱分解業者がスクラップを奪う前に供給を確保するためのジョイントベンチャーを検討しています。技術の二極化が深まっています。マイクロ波ラインと高度な分光分析が上位層を占める一方、油浴脱硫は小規模工場に残存しており、資本力のあるプレーヤーに有利な二速構造の再生ブチルゴム市場が強化されています。

再生ブチルゴム業界リーダー

GRP LTD.

Balaji Rubber Industries Private Limited

NanHui Rubber Co., Ltd.

SINO RUBBER

Tianyu (Shandong) Rubber & Plastic Products Co., Ltd.,

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ELGI RubberはTyreXpo Asia 2025を機に東南アジア全域でディストリビューターネットワークを拡大し、再生ゴムおよびリトレッドソリューションの地域販売を強化しました。

- 2025年2月:GRP Ltd.は再生能力を3,600メートルトン増強し、タイヤリサイクルのスループットを1.5~1.8倍に引き上げる可能性のある連続熱分解ユニットを稼働させました。

世界の再生ブチルゴム市場レポートの調査範囲

再生ブチルゴムは、インナーチューブや加硫ブラダーなどの廃棄ブチルゴム製品を粉砕、脱硫、精製することでエラストマー特性を回復させた、持続可能かつ環境に優しい素材です。高いガス不透過性、耐薬品性、およびゴムコンパウンディングにおける柔軟性向上能力で知られています。

再生ブチルゴム市場は製品タイプと用途によってセグメント化されています。製品タイプ別では、単一原料/非汚染ブチル再生ゴムと合成ブチル再生ゴムにセグメント化されています。用途別では、タイヤ、接着剤・シーラント、防水シート、その他(ホース、産業用部品等を含む)にセグメント化されています。本レポートは主要地域の15カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(USD)ベースで算出されています。

| 単一原料/非汚染ブチル再生ゴム |

| 合成ブチル再生ゴム |

| タイヤ |

| 接着剤・シーラント |

| 防水シート |

| その他(ホース、産業用部品等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| その他の地域 |

| 製品タイプ別 | 単一原料/非汚染ブチル再生ゴム | |

| 合成ブチル再生ゴム | ||

| 用途別 | タイヤ | |

| 接着剤・シーラント | ||

| 防水シート | ||

| その他(ホース、産業用部品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年の再生ブチルゴム市場規模はどのくらいですか?

2億7,118万USDであり、年平均成長率(CAGR)7.14%を反映して2031年までに3億8,284万USDに達する見込みです。

再生ブチルゴム需要において最も成長が速いセグメントはどれですか?

タイヤインナーライナーがOEMの循環型原料目標に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.72%という最高の成長率を示すと予測されています。

単一原料再生ゴムが混合原料品よりも高い価格が付く理由は何ですか?

医薬品用ストッパーおよび加硫ブラダーのスクラップはハロゲン許容範囲が厳しく、バッチ不良を削減し、プレミアム価格を正当化します。

再生ブチルゴムの供給を支配している地域はどこですか?

アジア太平洋が世界収益の約59.98%を占め、中国が生産能力の大部分を担っています。

市場成長を鈍化させる可能性のある抑制要因は何ですか?

混合原料におけるハロゲン変動と世界的な使用済みタイヤ規制の不均一性が、サプライチェーンを混乱させ加工コストを押し上げる可能性があります。

最終更新日: