不動産クラウドファンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

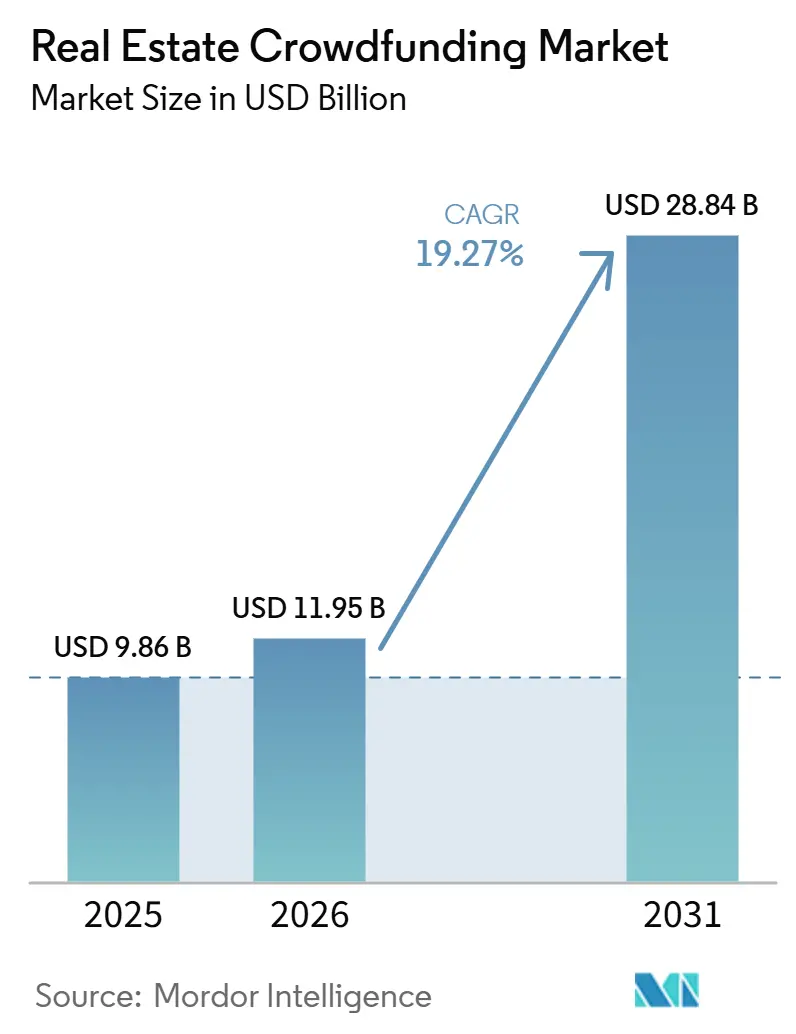

| 市場規模 (2026) | 11.95 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 19.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不動産クラウドファンディング市場分析

不動産クラウドファンディング市場規模は、2025年に98.6 ビリオン 米ドル、2026年に119.5 ビリオン 米ドルと予測され、2031年までに288.4 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 19.27%で成長する見込みです。

不動産クラウドファンディング市場は、分割所有が参入障壁を低下させ、デジタルオンボーディングがアクセスを改善し、より幅広い小口投資家層が最低1米ドルという水準から民間不動産投資に参入するにつれて成長しています。不動産クラウドファンディング市場はまた、銀行がリスクの高い不動産融資に対する意欲を低下させていることからも恩恵を受けており、これによりスポンサーコミュニティにおける代替資金調達チャネルや柔軟な資本構造のための余地が広がっています。トークン化は、従来のプラットフォーム構造が欠いていた流動性レイヤーを付加しており、2026年6月のゴールドマン・サックスとApex GroupおよびArchaxとのパートナーシップは、機関投資家がブロックチェーンベースの不動産ファンド構造を本格的な資本市場ツールとして捉えていることを示しています。モバイルファースト設計、AI支援による物件審査、IRA対応ラッパーが対象投資家層を拡大し、不動産クラウドファンディング市場を以前の世代のプラットフォームよりもアクセしやすいものにしています。不動産クラウドファンディング市場における競争は現在、投資家が表面的な利回りだけでなく持続性と透明性を重視するようになるにつれ、引受品質、流動性設計、プラットフォームの規律を中心に激化しています。

主要レポートのポイント

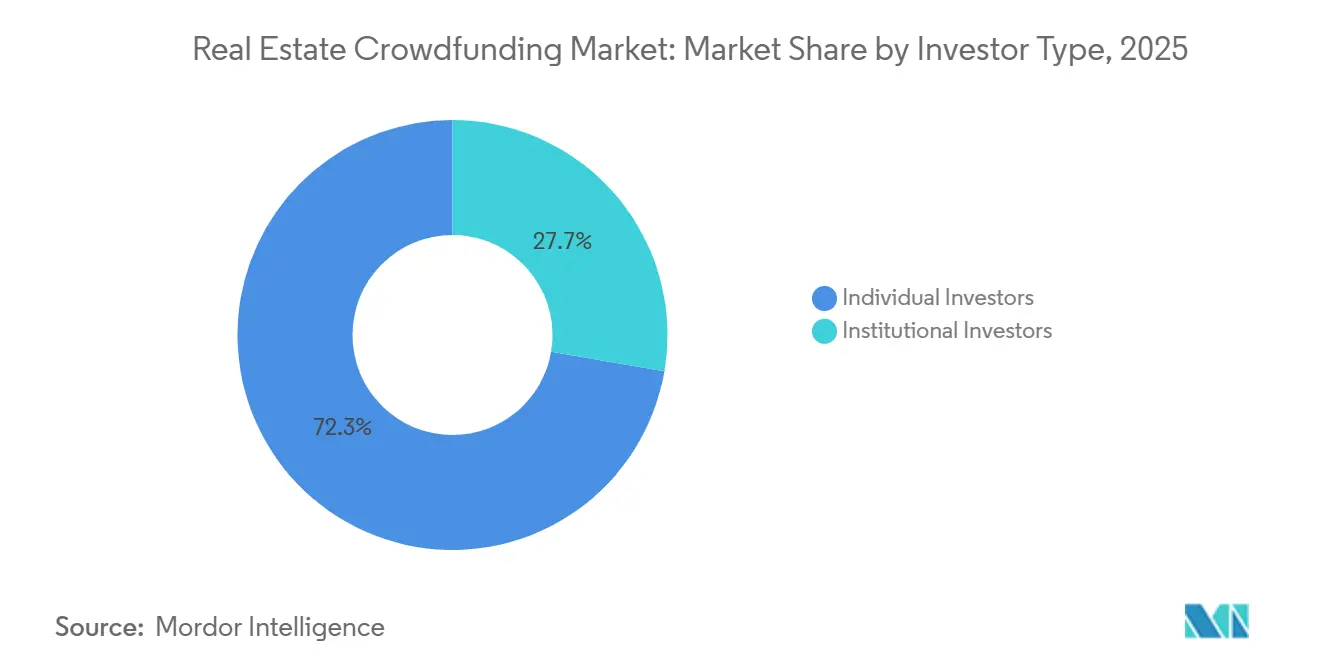

- 投資家タイプ別では、個人投資家が2025年の不動産クラウドファンディング市場シェアの72.31%を占め、機関投資家は2031年にかけてCAGR 22.57%で成長すると予測されています。

- 商品タイプ別では、デット型クラウドファンディングが2025年の不動産クラウドファンディング市場シェアの61.89%を占め、ハイブリッド型構造は2031年にかけてCAGR 21.82%で成長すると予測されています。

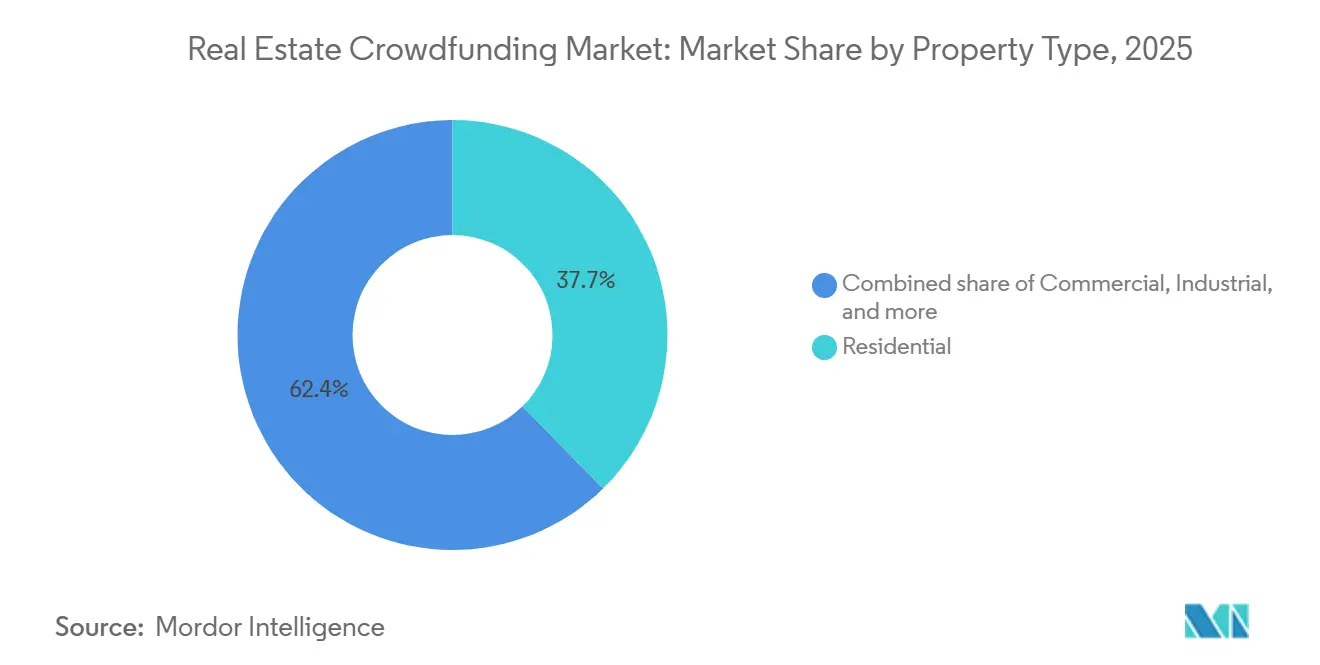

- 物件タイプ別では、住宅用資産が2025年の不動産クラウドファンディング市場シェアの37.65%を占め、産業用不動産は2031年にかけてCAGR 23.49%で成長すると予測されています。

- 投資モデル別では、案件別投資が2025年の不動産クラウドファンディング市場シェアの66.76%を占め、ファンド型構造は2031年にかけてCAGR 24.02%で成長すると予測されています。

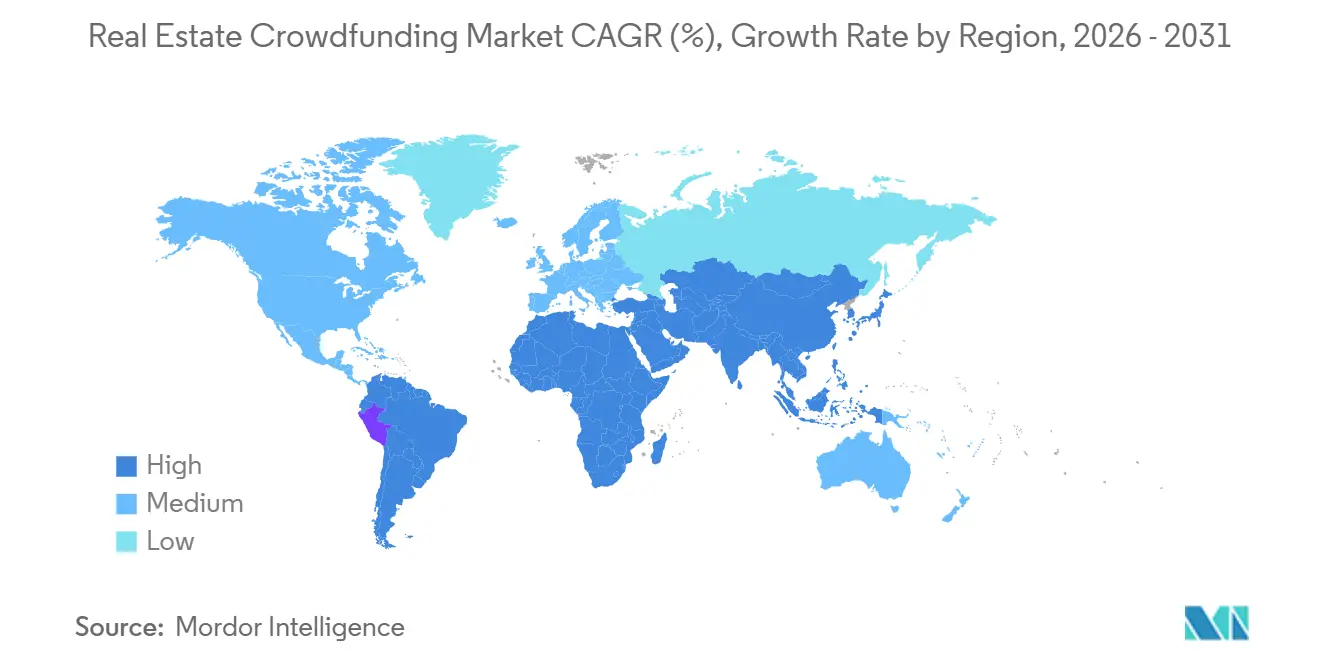

- 地域別では、北米が2025年の不動産クラウドファンディング市場シェアの53.27%を占め、アジア太平洋地域は2031年にかけてCAGR 24.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル不動産クラウドファンディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産の分割所有へのアクセス拡大 | +4.2% | グローバル | 短期(2年以内) |

| パッシブインカムおよびポートフォリオ分散に対する需要の高まり | +3.5% | グローバル | 中期(2〜4年) |

| オンライン投資に関する規制の明確化 | +2.8% | 北米および欧州連合 | 中期(2〜4年) |

| モバイルファースト投資体験の急速な普及 | +2.4% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| クロスボーダーコンプライアンス自動化による国際資本の解放 | +2.0% | グローバル、シンガポール・アラブ首長国連邦・英国での早期成果 | 中期(2〜4年) |

| 流動性の低い資産に対するトークン化されたセカンダリー流動性 | +2.5% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不動産の分割所有へのアクセス拡大

不動産クラウドファンディング市場は、最低投資額が高純資産保有者みに限定されない水準まで低下したことで、主流のリテール投資に近づきつつある。この変化は、スポンサーが資本調達にアプローチする方法を変えている。より幅広い投資家層が、かつては狭いプライベートプレースメントネットワークに依存していた案件を支えられるようになったためである。2016年から2024年にかけて、SEC規則CF(レギュレーションCF)に基づく3,869件の案件が13億米ドルの調達額を報告しており、2021年に発行体あたりの年間上限額が500万米ドルに引き上げられた後、そのペースは改善した[1]SECの経済・リスク分析部門によるレギュレーションクラウドファンディング活動のハイライト(2016年~2024年)- 2025年5月 | SyndicationAttorneys.com。2026年3月に提出されたレギュレーションCFの近代化に関する請願書は、アクセスに関する規制面がいまだ進化中であり、変更が実現すれば発行体および投資家の参加をさらに拡大できる可能性があることを示している。プラットフォームはまた、少額分割構造とIRA対応ラッパーおよびプライベート不動産フォーマットを組み合わせており、不動産クラウドファンディング市場が上場REITやデジタルウェルス商品とより直接的に競合できるよう支援している。

パッシブインカムおよびポートフォリオ分散に対する需要の高まり

不動産クラウドファンディング市場は、完全な不動産所有を伴わずに利回り、定期分配、プライベート資産へのアクセスを求める投資家を引き付けています。この需要は機関投資家レベルでも顕在化しており、年金基金が世界の非上場不動産に対するコミット資本のシェアを2024年の32%から2025年には39%に引き上げ、2021年以来最高水準となっています。同様の選好が不動産クラウドファンディング市場の小口投資家側も支えており、信用環境が引き締まる中でも収益志向の商品が存在感を増しています。デット型フォーマットは、より明確なキャッシュフロー見通しを提供し、純粋なエクイティ参加よりも担保付き融資構造に近いことが多いため、この需要に引き続き適合しています。ハイブリッド型構造もまた、投資家を単一のリターンプロファイルに縛ることなく、収益期待とアップサイド参加の両方を満たす商品を提供することで、不動産クラウドファンディング市場に恩恵をもたらしています。

流動性の低い資産に対するトークン化されたセカンダリー流動性

不動産クラウドファンディング市場は長年、根本的な制約に直面してきました。多くの投資家は、長い保有期間が終わる前に信頼できる出口経路が見えている場合にのみ、プライベート不動産のリターンを受け入れます。トークン化は、不動産の権益を自動化されたコンプライアンスルールの下で追跡・移転・管理できるデジタルユニットに変換することでこの問題に対処します。2025年5月、MAGとMultiBank Groupはドバイの住宅用資産に紐付いた30 ビリオン 米ドルのトークン化契約を発表し、大手デベロッパーが意味のある規模でトークン化構造を活用し始めていることを示しました[2]アラブ首長国連邦グループが30 ビリオン 米ドルのトークン化取引を追求 | Crowdfund Insider, CROWDFUNDINSIDER。2026年6月、ゴールドマン・サックスはApex GroupおよびArchaxとともにブロックチェーンネイティブのトークン化不動産ファンドに取り組み、機関投資家グレードのガバナンスとトークンベースのファンドインフラを組み合わせることができるという強いシグナルを不動産クラウドファンディング市場に送りました。このモデルが発展するにつれ、不動産クラウドファンディング市場は以前のプラットフォームサイクルよりも、プレミアム案件における流動性設計と移転可能性をより重視するようになると考えられます。

モバイルファースト投資体験の急速な普及

不動産クラウドファンディング市場は、モバイルファストのインターフェースが口座開設からポートフォリオモニタリングまでの摩擦を低減するため、従来のデスクトップ主導の投資を超えて拡大しています。迅速なKYC確認、アプリ内ダッシュボード、新規案件の即時アラートにより、投資家は旧来のウェルスプラットフォームの遅いワークフローを経由することなく迅速に行動できます。Arrivedは2025年11月に個人賃貸住宅シェアのセカンダリーマーケットプレイスを立ち上げ、2026年第1四半期には四半期投資家配当として37 ミリオン 米ドル超を分配していると発表し、プライベートクレジットファンドは年率8.1%〜8.6%の利回りを実現していました[3]Arrived 2026年第1四半期財務実績 | Arrived - 不動産への簡単投資, ARRIVED.COM。Fundraiseは2026年1月にRealAIを追加し、70 ビリオン 米ドルの不動産資産にわたる35,000戸超の住宅ユニットのデータを基盤に構築されたツールとして位置付け、プラットフォームインテリジェンスがバックオフィス機能ではなくユーザー体験の一部になりつつあることを示しました。これは特にアジア太平洋地域において重要であり、同地域では不動産クラウドファンディング市場が、若くデジタルネイティブな投資家層のモバイル主導の金融行動から恩恵を受ける好位置にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 流動性の低さとセカンダリー出口オプションの脆弱性 | -2.2% | グローバル | 短期(2年以内) |

| 管轄区域をまたぐ有価証券規制の断片化 | -1.5% | グローバル | 中期(2〜4年) |

| サイバーセキュリティ、KYC、および投資家詐欺リスク | -1.3% | グローバル | 中期(2〜4年) |

| 不動産評価精度と資産パフォーマンスへの依存 | -1.0% | アジア太平洋地域および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

流動性の低さとセカンダリー出口オプションの脆弱性

不動産クラウドファンディング市場は、多くの案件が数年間にわたって資本を拘束し、早期退出オプションが限定的または存在しないという構造的な流動性問題に依然として直面している。この制限は、プライベート不動産ストラクチャーが提供できる以上の柔軟性をリテール投資家がしばしば必要とするため、対象となる投資家層を狭めている。SEC規則CF(レギュレーションCF)の下では、クラウドファンディング取引で購入した有価証券は、適格な例外が適用されない限り、原則として1年間は再売却できず、多くの案件において明確な最低保有期間が設けられている。米国の一部プラットフォームは2026年初頭に償還条件を厳格化しており、不動産サイクルが鈍化する局面における流動性への期待に関する懸念を強めている。セカンダリー取引、ノート償還、またはトークンベースの移転がより一般的になるまで、不動産クラウドファンディング市場は、投資家の柔軟性への需要とプライベート不動産の運営実態との間のギャップに直面し続けるだろう。

管轄区域をまたぐ有価証券規制の断片化

不動産クラウドファンディング市場は単一のグローバル規制フレームワークが存在しないため、国境を越えて規模を拡大しようとするプラットフォームにとって、コスト、文書要件、および業務上の複雑性が増大している。欧州はECSPR(欧州クラウドファンディングサービスプロバイダー規則)の枠組みを通じて他の地域よりも多くの進展を遂げているが、言語、AML(マネーロンダリング対策)慣行、および加盟国間における投資家の習熟度の差異に関する根強い問題が依然として指摘されている[4]有価証券クラウドファンディング:欧州では230以上のECSPRプラットフォームが稼働中 | Crowdfund Insider。欧州以外では、米国、日本、オーストラリアにまたがって事業を展開しようとするプラットフォームは、依然として別々の開示規則、投資家保護、およびライセンス要件を管理しなければならない。この負担は、法務テクノロジーと専任のコンプライアンスチームに投資できる大手既存事業者に有利に働く一方、中小規模の事業者は新たな地域への展開が遅れ、地域ごとの運営コストが高くなる。その結果、不動産クラウドファンディング市場は国際的に成長できるものの、その成長はしばしば不均一であり、投資家需要と同様にコンプライアンス能力によって形成される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資家タイプ別:個人投資家がボリュームを提供し、機関投資家が条件を設定する

個人投資家は2025年の不動産クラウドファンディング市場の72.31%を占め、小口参加をプラットフォーム活動のボリューム基盤として維持しました。この地位は、低い最低投資額、セルフサービス型オンボーディング、およびほとんどの機関向け不動産商品よりもスケールしやすいユーザー体験によって構築されました。不動産クラウドファンディング市場はこれらの特徴を活用して、プライベートファンドのゲートキーパーを経由せずに特定の案件への直接アクセスを求める参加者を引き付けてきました。小口投資家はまた、単一資産案件、短い意思決定サイクル、アプリベースのモニタリングが自己主導型資本に適しているため、多くのプラットフォームの商品ロジックとも合致しています。その意味で、不動産クラウドファンディング市場が拡大したのは、不動産がオンラインで投資可能になったからだけでなく、プラットフォーム設計が幅広い投資家層の参加を容易にしたからでもあります。

機関投資家は2025年時点では規模が小さいものの、2026年〜2031年にかけてCAGR 22.57%と投資家タイプの中で最も速い成長を記録すると予測されています。その成長は、多くのコミングルビークルが提供するよりも透明な手数料体系とより詳細な資産選択を求めるファミリーオフィス、財団、および中小規模の年金配分者からの関心の高まりを反映しています。年金基金は世界の非上場不動産資本のシェアを2024年の32%から2025年には39%に引き上げており、より大きな資本プールがプライベート不動産エクスポージャーを積極的に見直しているという見方を支持しています。CrowdStreetの2025年11月のプラットフォーム再構築と2026年5月のNuveen Private Markets戦略の立ち上げは、主要事業者が小口の幅広さと機関投資家の期待の両方に対応するアクセス経路を構築していることを示しています。したがって、不動産クラウドファンディング業界は2つの補完的な役割を果たしています。小口投資家が規模を提供し、機関資本が不動産クラウドファンディング市場全体の品質シグナルを強化します。

これらのグループ間のバランスが不動産クラウドファンディング市場内の商品設計を形成しいます。小口ユーザーは依然として明確なオンボーディング、低い最低投資額、案件の可視性を好む一方、機関ユーザーはガバナンス、レポーティング、スポンサーの規律をより重視します。これは一方のグループが他方を置き換えていることを意味しません。不動産クラウドファンディング市場がより多層化しており、プラットフォームが異なる投資家ニーズに対応するために案件プレゼンテーション、デューデリジェンスの深度、資本構造を適応させていることを意味します。この多層モデルは、予測期間中に機関投資家がより速く成長する中でも、小口参加を中心的な位置に保つはずです。

商品タイプ別:デットが支配し、ハイブリッド型構造が新興リスク選好を取り込む

デット型クラウドファンディングは2025年の不動産クラウドファンディング市場において61.89%を占め、最大の金融商品カテゴリーとなった。このフォーマットが機能する理由は、発行体がエクイティの希薄化よりも予測可能な返済義務を好む場合が多い一方、投資家は実物資産担保に裏付けられた明確なリターン経路を重視するためである。不動産クラウドファンディング市場はまた、デット商品が通常、長期のエクイティ構造よりも初めてプライベート不動産に投資する投資家にとって理解しやすいという事実からも恩恵を受けている。7%~12%の典型的なデット利回りと6ヶ月~24ヶ月の短い保有期間により、これらの商品はインカムと資本の可視性を優先する投資家にとって実践的な入口となっている。その結果、デットは不動産クラウドファンディング市場の大部分においてアンカー金融商品であり続けている。

エクイティ型構造は10%~18%という高いIRRポテンシャルを提供するため依然として重要であるが、3年~7年という長い保有期間を必要とし、プロジェクトの完成と残余価値リスクに投資家をより直接的にさらす。ハイブリッド型クラウドファンディングは、インカム志向の特性と選択的な上昇参加を組み合わせているため、2026年~2031年にかけて21.82%という最も高いCAGRで成長すると予測されている。これが不動産クラウドファンディング市場において重要な理由は、投資家需要が一方向にのみ動いているわけではないからである。一部の投資家は担保付きキャッシュフローを求め、他の投資家は純粋なエクイティリスクを取らずに値上がり益への参加を求めている。ハイブリッド構造は、単一のフォーマットよりも両方の選好をより効果的に満たす。

不動産クラウドファンディング市場はまた、より広範な融資環境の変化によりハイブリッド商品への支持が高まっている。欧州のオルタナティブ不動産貸し手は、銀行が自己資本規制の変更を受けてエクスポージャーを削減したことで、2025年を通じて商業用不動産ローンの組成が前年比34%増加した。また、欧州のプライベートクレジットの資金調達は2025年第3四半期までに650億米ドルに達し、ハイブリッド型クラウドファンディングにより強固な価格設定とストラクチャリングの参照点を提供した。この背景は、不動産クラウドファンディング市場がデットから離れるのではなく、より柔軟なデット・エクイティの組み合わせへと拡大している理由を説明するのに役立つ。したがって、不動産クラウドファンディング業界は、単純なデット対エクイティのラベルではなく、リターン構造とリスクパッケージングによってより差別化されつつある。

物件タイプ別:住宅がシェアを固定し、産業用不動産が成長ストーリーを書き換える

住宅用不動産は2025年の不動産クラウドファンディング市場において最大の37.65%のシェアを維持しており、これはスポンサーと投資家の双方における住宅関連資産の親しみやすさと幅広い訴求力を反映している。住宅プロジェクトは、用途、テナント需要プロファイル、および融資ロジックが特殊な資産クラスよりも馴染み深いため、投資家が評価しやすい場合が多い。この親しみやすさにより、住宅案件は不動産クラウドファンディング市場において、特に少額投資規模とセルフダイレクト投資が重要な場面で、持続的な役割を担ってきた。住宅資産はまた、少額分割構造とも相性が良く、投資家は機関投資家レベルのセクター知識を必要とせずに資産のナラティブを理解できる。これらの理由から、成長のリーダーシップが他に移行しても、住宅はシェアのアンカーであり続けている。

産業用不動産は、eコマース物流需要とサプライチェーンのリショアリングに牽引され、2026年~2031年にかけて23.49%のCAGRで最も急成長する不動産タイプと予測されている。二次市場における小規模な物流施設やラストマイル資産は、機関投資家向けREIT構造では必ずしも十分にサービスが提供されておらず、不動産クラウドファンディング市場が機関投資家規模以下の案件規模を仲介する余地が残っている。PrologisとGICは2026年3月に16億米ドルの合弁事業を設立し、米国の主要市場全体でビルド・トゥ・スーツの物流施設を開発することを発表しており、産業用不動産の背後にある広範な投資ケースを支持している。EQTリアルエステートもまた、2026年4月にヨーロッパ・ロジスティクス・バリューファンドVを31億ユーロ(36億米ドル)でクローズし、物流テーマへの機関投資家の確信をさらに確認した。これらの動きが不動産クラウドファンディング市場にとって重要な理由は、産業用不動産への需要をトップエンドで検証する一方、より小規模な案件パイプラインが資本スタックの下位で形成されているためである。

商業用不動産は、ノンバンク資本を必要とし続けるオフィスおよびリテールの借り換えニーズに支えられ、第2位の不動産セグメントであり続けている。複合用途および土地・特殊目的資産は依然として小さなベースを占めているが、伝統的な貸し手が選択的な場合にスポンサーに柔軟性を与えている。したがって、不動産クラウドファンディング市場は、住宅が依然として提供する安定性を失うことなく、不動産ミックスを拡大している。また、資産タイプだけでは、明確な用途、立地ロジック、スポンサーの実績なしに資本を引き付けるには不十分であるため、より選択的になっている。このダイナミクスにより、住宅は重要であり続ける一方、産業用不動産は不動産クラウドファンディング市場の成長プロファイルを再形成し続けるだろう。

投資モデル別:案件別投資が規模を維持し、ファンド型構造が新規資本を引き付ける

案件別投資は2025年の不動産クラウドファンディング市場において66.76%を占め、その優位性を維持した。この構造は不動産クラウドファンディング市場の本来のロジックと一致しており、投資家はより広範なプール型戦略にコミットするのではなく、個々の資産、地域、スポンサーを選択できる。また、より正式なファンドビークルを設立せずに特定の不動産の資本を求めるスポンサーにも訴求する。経験豊富なユーザーにとって、このモデルはアンダーライティング、資産タイプ、スポンサー戦略への直接的な視点とコントロールを提供する。これが、不動産クラウドファンディング市場がより多様化しても、案件別構造がリードし続ける理由を説明している。

ファンドベース投資は、2026年~2031年にかけて最も高いモデルCAGRである24.02%で成長すると予測されている。その成長は、案件別投資が弱まっていることを示唆するものではない。不動産クラウドファンディング市場が、個々の取引を評価することなく不動産エクスポージャーを求める投資家をより多く引き付けていることを示唆している。ファンド構造はまた、単一資産ポジションではなく分散されたプライベートマーケット商品に慣れた投資家にとって、より馴染み深い入口を提供する。これにより、このモデルは直接的な案件選択よりもエクスポージャーを重視する分散志向のユーザーにとって特に関連性が高くなる。

Groundfloorは2025年に収益が4,000万米ドルを超え、前年比38.6%の成長と融資量がほぼ50%増加したと発表し、プライベートクレジットファンド構造への拡大も行った。上位10の不動産ファンドは2025年に調達された全資本の40%を獲得し、ファンドベースのクラウドファンディングにより広範なプライベート資本の状況の中で強固な構造的参照点を提供した。その結果、不動産クラウドファンディング市場は、より低いアクセス閾を維持しながら、より大規模なプライベートファンドエコシステムの設計を反映し始めている。不動産クラウドファンディング市場は現在、単一資産の精度を求める投資家と、より低いアンダーライティング負担でプール型エクスポージャーを好む投資家の双方に対応している。このデュアルモデルは、ファンドベース商品が増分需要のより大きなシェアを獲得するにつれて、中心的な役割を維持するはずである。

地域分析

北米は2025年の不動産クラウドファンディング市場において53.27%を占め、最大の地域貢献者となった。米国がリードしているのは、最も深いプラットフォームエコシステム、最も幅広いアクセス可能な不動産カテゴリー、および大規模なセルフダイレクト投資家プールを有しているためである。カナダは米国案件への国境を越えた資本フローを通じてこのポジションを支援しており、メキシコは住宅関連需要に対応するために少額分割ファイナンスモデルの活用を始めている。2026年3月のレギュレーションCF近代化に関する請願書はまた、米国の規制環境が依然として活発であり、発行体および投資家の参加規則のさらなる発展に開かれていることを示している。したがって、北米の不動産クラウドファンディング市場は、運営規模と進化する政策環境の両方から恩恵を受けている。

2016年から2024年にかけて、レギュレーションCF案件は累計13億米ドルを調達しており、成熟に達するというよりも深みを構築しつつある資金調達チャネルであることを示唆している。アジア太平洋地域は、2026年~2031年にかけて24.78%のCAGRで不動産クラウドファンディング市場の最も急成長する地域セグメントになると予測されている。JLLは2026年春に同地域の記録的な第1四半期商業用不動産投資を記録し、2025年にはアジア太平洋地域の9つの主要市場全体で1,620億米ドルが投資された。中国、日本、インド、韓国、オーストラリアが主要な貢献者であり続けているが、インドネシア、タイ、マレーシア、シンガポール、ベトナムなどの東南アジア市場も勢いを増しており、デジタル決済行動がすでに強固である。不動産クラウドファンディング市場はこの地域パターンとよく一致しており、モバイル主導の投資と中産階級の富の形成の拡大がより広範なリテール参加を支援している。

CBREは、インド、中国本土、東南アジアが2025年からの全体的な成長の緩和にもかかわらず地域をリードする中、アジア太平洋地域のGDP成長率が2026年においても世界で最も強いままであると予測した。欧州は不動産クラウドファンディング市場において第2位の地域貢献者であり、クラウドファンディング専用規制において最も進んでいる。ECSPRの枠組みには237のアクティブなプラットフォームがあり、合計で42億5,000万ユーロ(50億米ドル)を調達した一方、フランスだけで2025年に1,004件のプロジェクトにわたって8億4,500万ユーロ(9億9,290万米ドル)を占めた。中東とアフリカはUAEのトークン化された規制された不動産構造へのり組みに牽引された新興成長ポケットであり、南米はブラジルとアルゼンチンを中心としているが、規制と通貨の変動性によって依然として制約されている。これらのパターンを総合すると、不動産クラウドファンディング市場は方向性においてグローバルであるが、運営構造、規制ペース、投資家アクセスにおいては依然として地域的であることが示されている。

競合環境

不動産クラウドファンディング市場はグローバルに中程度に断片化しており、単一の普遍的なリーダーではなく明確な地域集中が見られます。米国プラットフォームは依然として北米のボリュームを支配し、ECSPRライセンスを持つ事業者が欧州基盤の多くを固め、モバイルファーストの参者がアジア太平洋地域と中東における競争のペースを変えています。これは不動産クラウドファンディング市場における競争が、単純な資産カテゴリーの幅よりも、プラットフォームアーキテクチャ、流動性オプション、コンプライアンス能力によってますます形成されていることを意味します。主要事業者は、不動産、プライベートクレジット、および関連オルタナティブを1つのインターフェースで組み合わせたマルチ資産プライベートマーケットアクセスへと移行しています。この幅広化戦略は、不動産クラウドファンディング市場が投資家の注目と維持をめぐって競争する方法を再定義しています。

Fundraiseはこのシフトの明確な例を提供しています。2026年1月のRealAI立ち上げと2026年3月のニューヨーク証券取引所への上場イノベーションビークルを組み合わせ、運用資産残高28.7 ビリオン 米ドルと収益目標ポートフォリオで年率7.94%の宣言利回りを報告しました。CrowdStreetはプラットフォームを再構築し、2026年5月にNuveen Private Markets戦略へのアクセスを立ち上げることで同様の道を歩んでおり、案件別商業用不動産を超えて提供を拡大しています。Groundfloorもまた2026年に立ち上げたプライベートクレジット商品を通じてプラットフォームリーチを広げており、隣接するクレジットエクスポージャーが競争上の戦略の一部になりつつあることを示しています。これらの動きは、不動産クラウドファンディング市場が、限られた不動産案件のみを提供するのではなく、投資家をより広範なプライベートマーケット環境内に留めることができるプラットフォームによって形成されていることを示しています。

競争の第2層がインフラと流動性を中心に形成されています。不動産クラウドファンディング市場には、機関投資家の案件閾値以下の産業用資産、アジアの小口資本を西側資産に集約できるクロスボーダービークル、および小規模スポンサー向けに構築されたコンプライアンスサービスにおいてより多くのホワイトスペースがあります。Securitizeのようなトークン化パートナーは、直接投資家向けプラットフォームでない場合でも、従来のポータルの下にあるデジタル発行とサービシングレイヤーを支援できるため、重要性を増しています。マルチ管轄ルールを社内システムで管理できるプラットフォームは、製品変更や地理的移動のたびに外部法務作業を必要とする事業者に対してコスト優位性を維持するはずです。したがって、不動産クラウドファンディング市場はより競争的になっていますが、強みが依然として地域的ポジション、商品構造、実行規律に依存しているため、勝者総取りのパターンではありません。

不動産クラウドファンディング業界のリーダー

Fundrise, LLC

CrowdStreet, Inc.

RealtyMogul Co.

Groundfloor Finance Inc.

EstateGuru OÜ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:ゴールドマン・サックスはApex GroupおよびArchaxと提携し、GS DAPプラットフォームを使用したブロックチェーンネイティブのトークン化不動産ファンドを立ち上げました。LRC Groupがマネージャー、Owneraが参加者接続を促進し、Archaxが規制されたデジタル証券カストディアンを務めます。このファンドは機関投資家ガバナンス基準の下で将来的なトークン化セカンダリー移転可能性を見据えた構造となっています。

- 2026年6月:Groundfloorは中小企業成長ファンドを立ち上げ、2026年6月8日から7月10日までのサブスクリプション期間を設け、小規模ビジネスファイナンス分野への初参入を果たし、Homegrownとのパートナーシップを通じて適格投資家および適格購入者に複数店舗の実店舗事業者への機関投資家グレードのエクスポージャーを提供しました。この立ち上げは2026年初頭に導入されたプラットフォーム初の消費者信用ポートフォリオに続くものです。

- 2026年5月:Groundfloorは消費者信用ポートフォリオIIを立ち上げ、45ヶ月の期間にわたる四半期分配で固定年率10.00%のリターンを目標としています。この立ち上げはプラットフォームの不動産を超えたプライベートマーケット多様化戦略を加速させ、2026年初頭に立ち上げた最初の消費者信用ポートフォリオ商品を基盤としています。

- 2026年5月:CrowdStreetは不動産とプライベート資本にまたがる2つのNuveen Private Markets戦略へのアクセスを立ち上げ、マルチ資産プラットフォーム提供を拡大し、適格投資家の対象市場を商業用不動産の案件別構造を超えて広げました。

グローバル不動産クラウドファンディング市場レポートの範囲

| 個人投資家 |

| 機関投資家 |

| エクイティ型クラウドファンディング |

| デット型クラウドファンディング |

| ハイブリッド型クラウドファンディング |

| 住宅用 |

| 商業用 |

| 産業用 |

| 複合用途 |

| 土地・特殊目的 |

| 案件別投資 |

| ファンド型投資 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 投資家タイプ別 | 個人投資家 | |

| 機関投資家 | ||

| 商品タイプ別 | エクイティ型クラウドファンディング | |

| デット型クラウドファンディング | ||

| ハイブリッド型クラウドファンディング | ||

| 物件タイプ別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 複合用途 | ||

| 土地・特殊目的 | ||

| 投資モデル別 | 案件別投資 | |

| ファンド型投資 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの不動産クラウドファンディングの現在の見通しは?

不動産クラウドファンディング市場は2026年に120 ビリオン 米ドルで、2031年までに288 ビリオン 米ドルに達し、CAGRは19.3%と予測されています。

不動産クラウドファンディングへの参加をリードする投資家グループはどれですか?

個人投資家が2025年に72.31%のシェアでリードし、機関投資家は2031年にかけてCAGR 22.57%でより速く成長すると予測されています。

この分野でデット型構造がなぜ重要なのですか?

デット型商品は2025年に61.89%のシェアを占めており、多くの投資家が好む明確な収益の可視性、短い保有期間、担保付きエクスポージャーを提供するためです。

不動産クラウドファンディングで最も速く成長している物件カテゴリーはどれですか?

産業用資産は物流需要、eコマース活動、サプライチェーンのリショアリングに支えられ、2031年にかけてCAGR 23.49%で成長すると予測されています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は都市化、デジタルファイナンスの普及、中産階級の富の増大に支えられ、2031年にかけてCAGR 24.78%で拡大すると予測されています。

プラットフォーム選定において経営幹部が注視すべき主なリスクは何ですか?

流動性が依然として主要な問題であり、多くのポジションが長いロックアップ期間、限られた出口オプション、および不動産サイクルが弱まる局面で拡大する可能性のある償還制約を持つためです。

最終更新日: