即飲みシェイク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.29 十億米ドル |

| 市場規模 (2031) | 19.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる即飲みシェイク市場分析

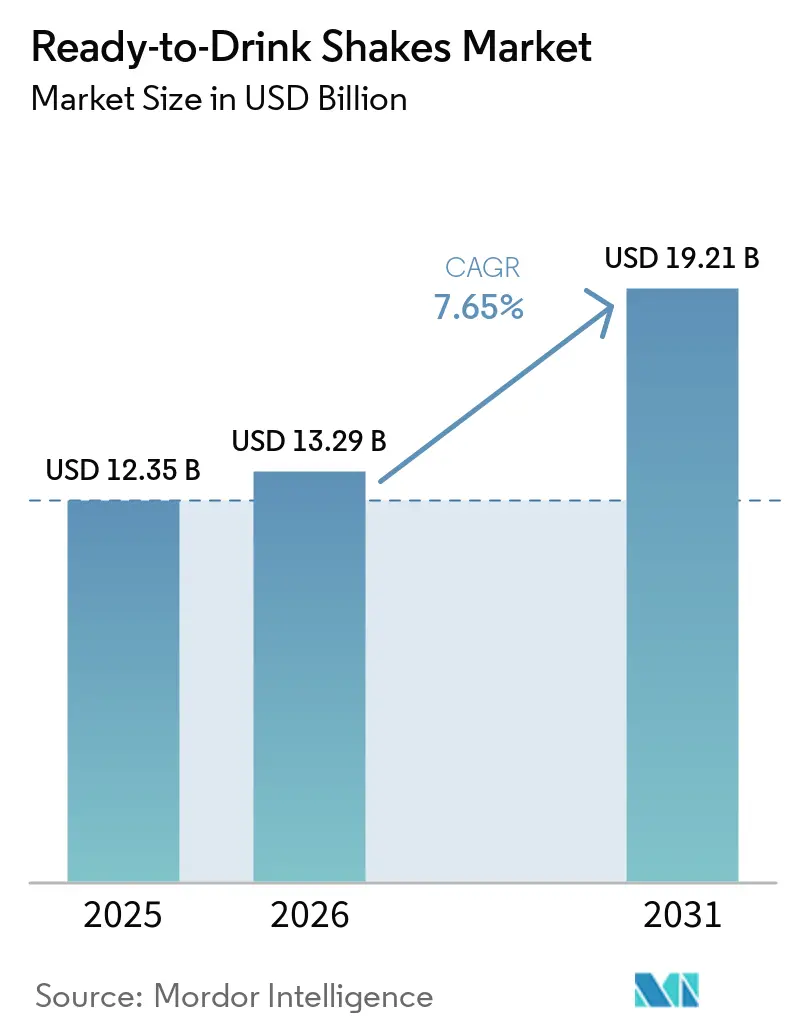

即飲みシェイク市場規模は、2025年の123億5,000万米ドル、2026年の132億9,000万米ドルから、2031年までに192億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.65%を記録すると予測されています。食生活の嗜好の変化、GLP-1療法(体重管理および糖尿病治療に使用)の採用増加、そして便利なポーションコントロール型食事代替品への需要拡大が、これらの製品への需要を牽引しています。従来はアスリートやフィットネス愛好家が主要な消費者でしたが、現在は健康的な食事の代替品を求める幅広い層にも市場が広がっています。北米は広範な小売ネットワークと高い一人当たりタンパク質消費量を背景に市場をリードしています。一方、アジア太平洋地域は、中国、インド、東南アジアなどの国々の都市部におけるジム会員数とフィットネス活動の人気上昇に牽引され、最も急速な成長を遂げています。市場は少数の主要プレーヤーが競争環境を支配する、中程度の集中度を維持しています。

主要レポートのポイント

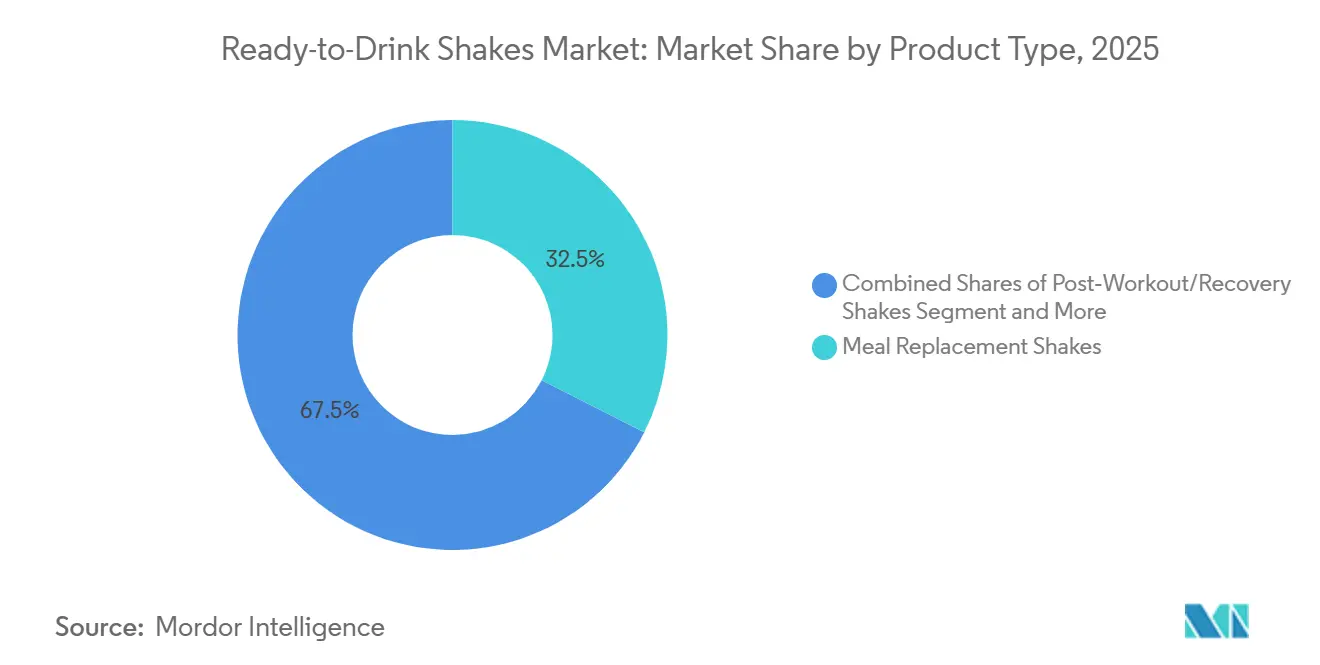

- 製品タイプ別では、食事代替シェイクが2025年の即飲みシェイク市場シェアの32.48%をリードし、ポストワークアウトリカバリーシェイクは2031年にかけてCAGR 9.32%で成長すると予測されています。

- フレーバープロファイル別では、フレーバーバリアントが2025年の売上の91.06%を占め、プレーン製品は2026年から2031年にかけてCAGR 8.51%で成長すると予測されています。

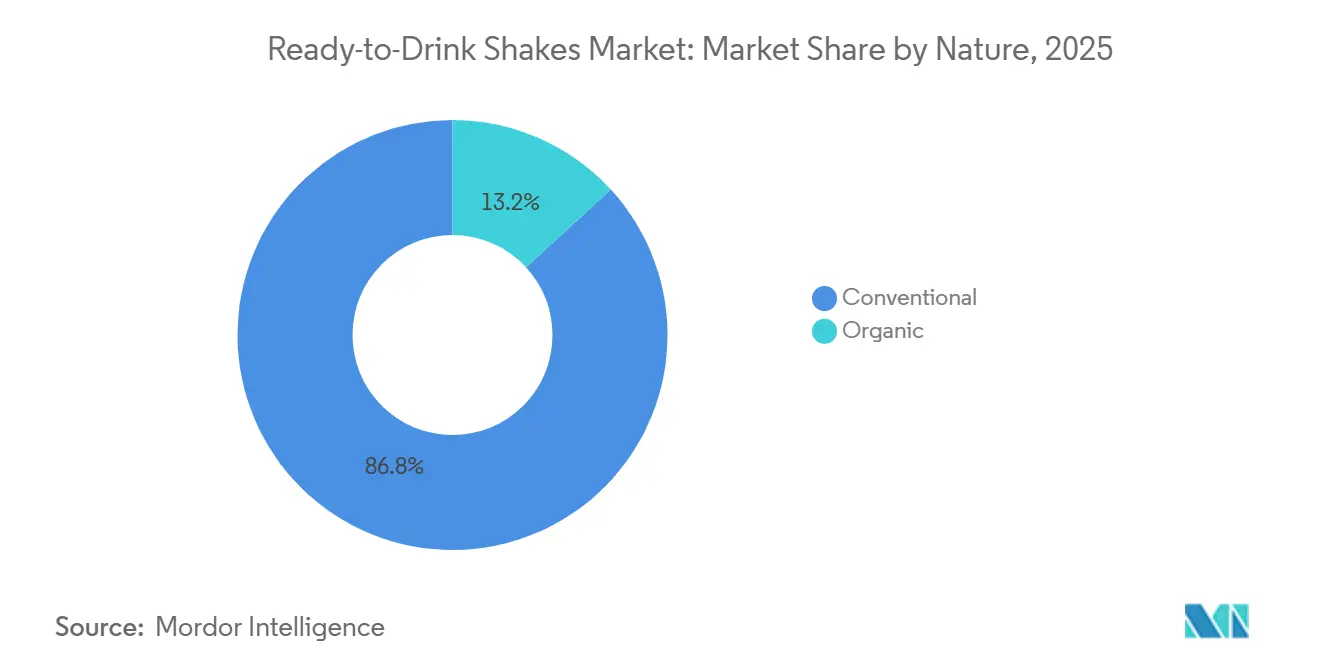

- 性質別では、コンベンショナル製品が2025年の市場シェアの86.84%を占め、オーガニック製品は2031年にかけてCAGR 9.16%を記録すると予測されています。

- 包装タイプ別では、ボトルが2025年の即飲みシェイク市場規模の65.16%のシェアを獲得し、缶は2026年から2031年にかけてCAGR 8.55%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の世界売上の43.21%を占め、オンライン小売は2031年にかけてCAGR 9.54%を記録する見込みです。

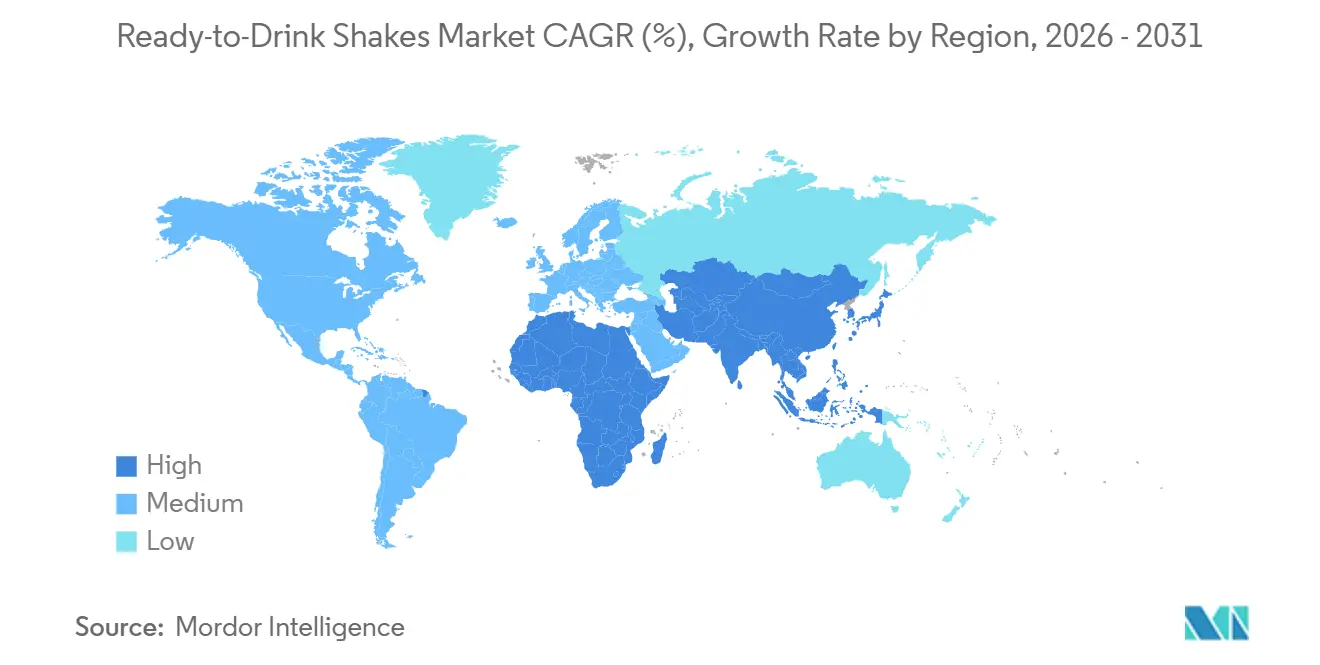

- 地域別では、北米が2025年の売上の37.65%を占め、アジア太平洋地域は2031年にかけてCAGR 8.47%で最も速い地域拡大を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の即飲みシェイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 便利で持ち運びやすい栄養飲料に対する消費者の嗜好の高まり | +1.8% | 北米および都市部のアジア太平洋地域で最も強い取り込みが見られる、世界規模 | 中期 (2〜4年) |

| スポーツ、フィットネス活動、ジム文化への参加の増加 | +1.5% | 北米、欧州、中国およびインドの都市部 | 長期 (4年以上) |

| ミレニアル世代および若年消費者の間での高タンパク質ダイエットへの需要 | +1.3% | 北米および西欧を中心とした世界規模 | 中期 (2〜4年) |

| 忙しいライフスタイルにより、消費者が従来の食事を便利な飲料に置き換える傾向 | +1.2% | 北米、日本、韓国で最も高い普及率を示す世界規模 | 短期 (2年以内) |

| フレーバー、原材料、機能的効能における継続的な製品革新 | +1.0% | 研究開発において北米と欧州が主導する世界規模 | 中期 (2〜4年) |

| 乳糖不耐症対応およびアレルゲンフリーの栄養飲料への需要の増加 | +0.9% | 北米、欧州、オーストラリア | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

便利で持ち運びやすい栄養飲料に対する消費者の嗜好の高まり

消費者は、その利便性と忙しいライフスタイルへの適合性から、即飲みシェイクへの需要を高めています。これらのシェイクは、準備不要で栄養ニーズを素早く簡単に満たす方法を提供しており、長時間労働や多忙なスケジュールを持つ人々に人気の選択肢となっています。時間を節約できる食事・スナックの代替品への需要の高まりが、即飲みシェイク市場を大幅に押し上げています。経済協力開発機構(OECD)によると、2025年7月時点の就業率は95.1%に達しており、現代生活のめまぐるしいペースと便利な栄養オプションへのニーズが浮き彫りになっています[1]出典:経済協力開発機構、「OECDの失業率は2025年7月に4.9%で安定」、oecd.org。即飲みシェイクは当初フィットネス愛好家の間で人気を博しましたが、その用途は朝食の代替、職場での栄養補給、日常的なエネルギー補給へと拡大しています。消費者の進化するニーズに応えるため、メーカーはタンパク質、ビタミン、全体的な健康をサポートする機能性成分を豊富に含む革新的な製品を開発しています。

スポーツ、フィットネス活動、ジム文化への参加の増加

スポーツ、フィットネス、ジム文化の人気の高まりが、即飲みシェイク市場の大幅な成長を牽引しています。健康意識が高まり、アクティブなライフスタイルを採用する人が増えており、タンパク質が豊富な機能性飲料への需要が高まっています。これらの飲料は、筋肉の回復をサポートし、エネルギーを高め、全体的なパフォーマンスを向上させたいと考える人々の一般的な選択肢となっています。スポーツ・フィットネス産業協会(SFIA)によると、2025年には約2億5,000万人のアメリカ人が少なくとも1つのスポーツ、フィットネス、またはレジャー活動に参加しており、スポーツ栄養製品の消費者基盤の拡大が示されています[2]出典:スポーツ・フィットネス産業協会、「参加者数が過去最高を記録するも、大多数のアメリカ人は推奨される週間活動ガイドラインを未達成、SFIAの2026年トップラインレポートが明らかに」、sfia.org。即飲みシェイクは、その利便性、使いやすさ、携帯性から、従来のプロテインパウダーよりも好まれるようになっています。さらに、インドや中国などの新興市場におけるホームフィットネスプログラム、ブティックジム、ウェルネス志向の習慣の台頭が、市場成長をさらに促進しています。これらの地域の消費者は、フィットネスルーティンを補完するための便利で栄養価の高いオプションをますます求めています。

ミレニアル世代および若年消費者の間での高タンパク質ダイエットへの需要

特にミレニアル世代および若年消費者の間での高タンパク質ダイエットの人気の高まりが、即飲みシェイク市場を牽引しています。ソーシャルメディアのフィットネストレンド、ウェルネスインフルエンサー、栄養管理アプリが、体重管理、筋肉の健康、全体的なウェルネスのためにタンパク質摂取量を増やすことへの関心を高めています。国際食品情報評議会(IFIC)が実施した2025年の調査では、アメリカ人の約70%がより多くのタンパク質を積極的に摂取しようとしており、タンパク質が豊富な食事への優先度の高まりが示されています[3]出典:国際食品情報評議会、「2025年IFIC食品と健康調査」、ific.org。特に若年消費者は、即飲みシェイクが便利で持ち運びやすく、忙しくアクティブなライフスタイルに適しているため好んでいます。さらに、GLP-1体重管理療法の利用増加が、タンパク質強化飲料への需要を高めており、これらの製品は除脂肪筋肉の維持と管理された栄養補給に役立っています。このトレンドが市場の成長をさらに促進しています。

フレーバー、原材料、機能的効能における継続的な製品革新

即飲みシェイク市場は、フレーバー、原材料、健康効能における継続的な製品革新に牽引され、着実に成長しています。メーカーは、健康意識の高い消費者の変化する嗜好に応えるため、プロバイオティクス、コラーゲン、ビタミン、アダプトゲン、食物繊維、植物性タンパク質を含む新しい製品を開発しています。より幅広い層にアピールするため、企業は低糖、乳糖不耐症対応、機能性栄養飲料も投入しています。例えば、2026年3月、Not Rocket Scienceはガスパチョなどのユニークなフレーバーを持つインド初のセイボリー植物性即飲みプロテインシェイクカテゴリーを発売しました。これは、市場において革新的な味のオプションを持つ差別化された製品の提供への注目が高まっていることを示しています。さらに、無菌製造技術と常温保存可能な包装技術の進歩により、ブランドはより長い賞味期限を持つ即飲みシェイクを製造できるようになり、消費者にとっての利便性が高まり、さまざまな地域への流通が容易になっています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来の飲料と比較した高い製品価格 | -1.2% | 価格に敏感な市場(ラテンアメリカ、東南アジア、アフリカ)で最も顕著な世界規模 | 短期 (2年以内) |

| 高い糖分含有量、人工添加物、保存料に関する懸念の増大 | -0.9% | 北米、欧州、オーストラリア | 中期 (2〜4年) |

| プロテインバー、スムージー、粉末サプリメントなどの代替製品の入手可能性 | -0.7% | 北米および欧州を中心とした世界規模 | 中期 (2〜4年) |

| 栄養表示に関連する厳格な食品安全規制および表示要件 | -0.5% | 北米、欧州、アジア太平洋(中国、インド) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い糖分含有量、人工添加物、保存料に関する懸念の増大

高い糖分含有量、人工添加物、保存料に関する懸念が、即飲みシェイク市場の成長を鈍化させています。消費者の健康意識が高まり、成分表示への注目が増しています。多くの消費者が過剰な糖分、人工香料、化学保存料、合成甘味料を含む製品を避けています。この変化は主に、肥満、糖尿病、その他の生活習慣病に関する健康問題への意識の高まりによって促進されています。その結果、天然の最小限に加工された原材料で作られたクリーンラベル製品への需要が高まっています。各国の政府および規制機関は、糖分レベルを下げ、原材料の透明性を向上させるためのより厳格な規則を導入しています。これらの規制はメーカーへのコンプライアンス圧力を高めています。例えば、米国農務省(USDA)は最近、学校の栄養基準を更新し、飲料中の添加糖の上限を設定しました。

プロテインバー、スムージー、粉末サプリメントなどの代替製品の入手可能性

即飲みシェイク市場の成長は、プロテインバー、スムージー、粉末サプリメント、ギリシャヨーグルト、機能性スナックなどの代替製品の入手可能性によって抑制されています。消費者は、利便性、コスト、味、カスタマイズ性などの要素に基づいて栄養製品を選択するようになっており、ライフスタイルや特定のニーズに応じて代替品を使い分けることが多くなっています。例えば、粉末サプリメントは1回分あたりのコストが低く、ユーザーが好みに合わせて原材料を調整できます。同様に、プロテインバーや機能性スナックは持ち運びやすく、移動中でも消費しやすいため、忙しい人々に人気の選択肢となっています。高タンパク質食品、クレアチンベースの製品、強化乳製品スナックへの需要の高まりが、より広範な栄養・ウェルネス業界全体での競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リカバリーシェイクが食事代替品を上回る成長

食事代替シェイクは2025年の即飲みシェイク市場で最大のシェアを占め、総収益の32.48%を占めました。この成長は主に、バランスの取れた栄養を提供する便利な即飲み飲料への需要の増加によって牽引されています。これらのシェイクは、忙しいビジネスパーソン、フィットネス愛好家、体重管理に注力する人々の間で特に人気があります。変化する消費者の嗜好に応えるため、メーカーは高タンパク質含有量、低糖分、機能的効能を追加した製品を開発しており、健康意識の高い購買者にとってより魅力的なものとなっています。

ポストワークアウトリカバリーシェイクは予測期間中に大幅な成長が見込まれており、2031年にかけてCAGR 9.32%が予測されています。このセグメントは、フィットネス活動に参加する人が増え、筋肉の回復と水分補給の重要性への認識が高まるにつれて注目を集めています。消費者は、運動後のニーズをサポートするためにタンパク質、アミノ酸、ビタミン、電解質などの必須栄養素を含む即飲みシェイクを求めています。さらに、ジム文化の台頭、製品革新の進歩、クリーンラベル原材料への嗜好が、これらのリカバリー重視の飲料への需要を牽引しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フレーバープロファイル別:プレーンバリアントが注目を集める

フレーバー即飲みシェイクが2025年の世界市場をリードし、総市場シェアの91.06%を占めました。消費者はチョコレート、バニラ、コーヒー、フルーツなどの人気フレーバーを含むこれらのシェイクの魅力的な味を好んでいます。フレーバー即飲みシェイクへの需要は、タンパク質が豊富で美味しい飲料を求める若年消費者に牽引され、大幅に増加しています。健康意識の高い購買者に対応するため、メーカーは低糖、高タンパク質、機能性成分を追加した製品を投入しており、このセグメントの人気をさらに高めています。

プレーン即飲みシェイクは2031年にかけてCAGR 8.51%で着実な成長が見込まれています。この成長は、糖分摂取量を減らすことの利点とクリーンラベルの天然製品を選ぶことへの消費者意識の高まりによって促進されています。これらの製品は、ケトジェニック、糖尿病対応、低カロリーなどの特定の食事療法を実践する人々に特に魅力的です。さらに、パーソナライズド栄養の高まるトレンドと、フィットネスおよび医療栄養における食事代替品としての即飲みシェイクの利用が、プレーンおよび無糖オプションへの需要を牽引しており、長期的な市場成長を確保しています。

性質別:オーガニック認証がプレミアム成長を牽引

コンベンショナル即飲みシェイクが2025年の市場を支配し、世界市場シェアの86.84%を占めました。この強いパフォーマンスは、入手のしやすさ、手頃な価格、小売チャネル全体での豊富な選択肢に起因しています。消費者は確立されたブランド、多様なフレーバー、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでの購入のしやすさからこれらの製品を好んでいます。さらに、メーカーは強化成分の追加、タンパク質含有量の増加、機能的健康効能の提供によってこれらのシェイクの強化に注力しており、幅広い消費者基盤の間での人気をさらに高めています。

オーガニック即飲みシェイクは2031年にかけてCAGR 9.16%で大幅な成長が見込まれています。この成長は、非遺伝子組み換えおよび自然由来の原材料で作られたクリーンラベル製品への消費者需要の高まりによって牽引されています。健康意識の高い購買者は人工添加物、保存料、合成甘味料をますます避けており、オーガニック栄養飲料へのシフトが生じています。さらに、植物性および持続可能に生産されたオーガニック即飲みシェイクの入手可能性の向上が、特に環境に優しく健康的な飲料オプションを求める消費者を引き付けています。このトレンドは予測期間中のセグメントの拡大を支援する可能性が高いです。

包装タイプ別:缶が持続可能性でシェアを拡大

2025年、ボトルが即飲みシェイク市場をリードし、65.16%を占めました。これらのボトルは耐久性、軽量設計、手頃な価格から人気があり、消費者とメーカーの両方にとって実用的な選択肢となっています。持ち運び、保管、再封が容易であり、忙しい外出中の消費者にアピールしています。さらに、メーカーはこれらの素材が大規模生産をサポートし、栄養飲料の賞味期限を延ばして製品品質を長期にわたって確保するのに役立つため好んでいます。

アルミ缶は予測期間中に大幅な成長が見込まれており、2026年から2031年にかけてCAGR 8.55%が予測されています。この成長は、環境に優しいリサイクル可能な包装への消費者需要の高まりによって牽引されています。アルミ缶は製品の鮮度を保ち、外部要因に対する強力な保護を提供し、棚上でプレミアムな外観を提供する能力から好まれています。環境への懸念が高まり、プラスチック使用削減を求める規制が強化される中、より多くの飲料企業が特に機能性およびタンパク質ベースの飲料においてアルミ缶を採用し、持続可能性目標を達成し環境意識の高い消費者を引き付けています。

流通チャネル別:Eコマースが直接消費者向け販売を加速

スーパーマーケットおよびハイパーマーケットは2025年の即飲みシェイク市場における主要な流通チャネルであり、総収益の43.21%を占めました。これらの店舗は、高い製品視認性、豊富なブランドの品揃え、一か所で複数の商品を購入できる利便性を提供するため優位性を持っています。メーカーはこれらの販売店を通じて目立つ棚に製品を展示し、顧客を引き付けるプロモーションキャンペーンを実施することで恩恵を受けています。消費者にとって、スーパーマーケットおよびハイパーマーケットは製品への即時アクセス、オプションの比較、割引価格での大量購入の機会を提供しています。

オンライン販売チャネルは2031年にかけてCAGR 9.54%で急速な成長が見込まれています。Eコマースプラットフォームの人気の高まりと自宅配送の利便性の組み合わせがこの成長を牽引しています。消費者は豊富な製品選択、サブスクリプションオプション、フィットネスおよび栄養ニーズに合わせたパーソナライズされたレコメンデーションを求めてオンラインプラットフォームを利用しています。さらに、多くのブランドが直接消費者向け戦略を採用しており、顧客と直接つながり限定特典を提供することができます。健康・ウェルネス製品への需要の高まりとオンラインショッピングの利便性が、このチャネルの成長をさらに促進すると予測されています。

地域分析

北米は2025年の即飲みシェイク市場で最大のシェアを保持し、総収益の37.65%を占めました。この優位性は、先進的な小売ネットワークと継続的な製品革新に支えられた、タンパク質が豊富な飲料への強い需要によって牽引されています。北米の消費者はフィットネス、体重管理、機能的栄養に対する意識が高く、即飲みシェイクの広範な採用につながっています。メーカーは変化する食事ニーズと医療栄養トレンドに応えるため、高タンパク質・低糖分製品の開発に注力しています。さらに、確立されたブランドの存在と強固なコールドチェーンインフラが地域の市場ポジションをさらに強化しています。

アジア太平洋地域は即飲みシェイク市場で最も速い成長を遂げると予測されており、2031年にかけてCAGR 8.47%が見込まれています。急速な都市化、可処分所得の増加、フィットネス文化の成長などの要因が、中国、インド、韓国などの国々での需要を牽引しています。この地域の消費者は利便性と全体的なウェルネスのためにタンパク質強化および機能性飲料に注目しています。スポーツ栄養の人気の高まりと、革新的な製品フォーマットの入手可能性および小売チャネルの拡大が市場成長をさらに促進しています。このトレンドは、健康とライフスタイルの改善への地域の関心の高まりを反映しています。

欧州は即飲みシェイク市場において成熟した市場を形成しており、クリーンラベル、植物性、持続可能に生産された飲料への需要に牽引された着実な成長を示しています。ドイツ、英国、フランスなどの国々の消費者は、天然原材料、明確な表示、強化された栄養効能を持つ製品をますます求めています。より健康的な食品・飲料オプションへの規制上の支援と、ビーガンおよびエコフレンドリーな消費への関心の高まりが、メーカーに製品ラインナップの多様化を促しています。一方、南米および中東・アフリカの新興市場では、小売アクセスの改善、中間層人口の増加、常温保存可能な包装技術の進歩により、即飲みシェイクが消費者にとってよりアクセスしやすくなり、緩やかな成長が見られています。

競争環境

即飲みシェイク市場は、Abbott Laboratories、BellRing Brands Inc.、Nestlé S.A.、Danone S.A.、PepsiCo Inc.を含む少数の主要プレーヤーによって支配されています。これらの企業は、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームにわたる幅広い製品ラインナップと確立された流通ネットワークにより、強固なポジションを保持しています。大規模生産能力と強いブランド認知度が競争上の優位性をもたらしています。しかし、企業が革新的で機能性の高い飲料への需要の高まりに応えるためにユニークな製品の開発に注力する中、競争は激化しています。これにより、マーケティング活動が強化され、市場での差別化が推進されています。

主要メーカーは、買収やパートナーシップなどの戦略を採用し、製品ポートフォリオを拡大して市場での優位性を維持しています。また、高タンパク質、低糖分、糖尿病対応シェイクなど、より健康的なオプションへの消費者の嗜好に応えるため製品を改良しています。さらに、企業は顧客エンゲージメントとロイヤルティを高めるため、直接消費者向け販売モデル、サブスクリプションサービス、パーソナライズド栄養ソリューションへの投資を行っています。研究開発の取り組みは、消費者のウェルネストレンドに対応したクリーンラベル製品と機能性即飲みシェイクの導入に注力しています。

小規模および新興ブランドは、植物性栄養、アレルゲンフリー飲料、低カロリー食事代替品などのニッチ市場をターゲットにすることで人気を高めています。OWYN、Koia、Ripple Foodsなどの企業は、ソーシャルメディア、インフルエンサーマーケティング、クリエイティブなブランディングを活用してより幅広い層を引き付けています。同時に、無菌および持続可能な素材などの包装技術の進歩が、ブランドの製品投入を迅速化し、より効率的な運営を可能にしています。持続可能性が重要な焦点となっており、多くの企業が環境意識の高い消費者にアピールし、競争の激しい即飲みシェイク市場で差別化を図るため、環境に優しい包装を採用しています。

即飲みシェイク業界リーダー

Abbott Laboratories

Nestlé S.A.

BellRing Brands Inc.

PepsiCo Inc.

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Skywayは、モンクフルーツとKSM-66アシュワガンダを使用したプロテインミルクシェイク「Cloud Shake」を発売し、インドの即飲み栄養市場に参入しました。この製品は26gのタンパク質、プレバイオティクス食物繊維、オメガ3、デイリーグリーンを提供し、全体的なウェルネスを促進します。

- 2025年7月:Arla Proteinは、便利で贅沢なスナックオプションを求める忙しい消費者向けに設計された新しい即飲みミルクシェイクを発売しました。この発売はブランドにとって即飲みプロテインカテゴリーへの初参入となり、携帯可能なフォーマットで味と栄養を組み合わせた製品を提供しました。

- 2025年7月:Premier Proteinは、Premier Protein アーモンドミルク非乳製品プロテインシェイクの発売により、人気の即飲みラインナップを拡充しました。本物のアーモンドミルクを使用し、20gの非乳製品タンパク質、160カロリー以下、5gの糖分を含んでいます。

- 2025年6月:水分補給への妥協なきアプローチで知られるカナダのスポーツ栄養ブランドBioSteelは、初の即飲み(RTD)プロテイン飲料でプロテイン飲料市場に参入しました。プロテイン飲料市場が急成長する中、BioSteelは糖分過多または高度に加工された製品が多いカテゴリーにクリーンラベル基準をもたらしました。

世界の即飲みシェイク市場レポートの範囲

即飲みシェイクは、通常タンパク質、ビタミン、ミネラル、その他の機能性成分を含む便利な栄養を提供するために設計された事前包装された飲料です。世界の即飲みシェイク市場は、製品タイプ、フレーバープロファイル、性質、包装タイプ、流通チャネル、地域によって分類されています。製品タイプに基づき、市場は食事代替シェイク、減量シェイク、エネルギー/プレワークアウトシェイク、ポストワークアウト/リカバリーシェイク、栄養/一般ウェルネスシェイクに分類されています。フレーバープロファイルに基づき、市場はプレーンとフレーバーに分類されています。性質に基づき、市場はオーガニックとコンベンショナルに分類されています。包装タイプに基づき、市場はボトル、テトラパック、缶、パウチに分類されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、健康・薬局店、オンライン小売店、その他のチャネルに分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額ベース(米ドル)で提供されています。

| 食事代替シェイク |

| 減量シェイク |

| エネルギー/プレワークアウトシェイク |

| ポストワークアウト/リカバリーシェイク |

| 栄養/一般ウェルネスシェイク |

| その他 |

| プレーン |

| フレーバー |

| オーガニック |

| コンベンショナル |

| ボトル |

| テトラパック |

| 缶 |

| パウチ |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| 健康・薬局店 |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 食事代替シェイク | |

| 減量シェイク | ||

| エネルギー/プレワークアウトシェイク | ||

| ポストワークアウト/リカバリーシェイク | ||

| 栄養/一般ウェルネスシェイク | ||

| その他 | ||

| フレーバープロファイル別 | プレーン | |

| フレーバー | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 包装タイプ別 | ボトル | |

| テトラパック | ||

| 缶 | ||

| パウチ | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| 健康・薬局店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの即飲みシェイク市場の予測値は?

市場は2031年までに192億1,000万米ドルに成長すると予測されており、2026年から2031年の予測期間中にCAGR 7.65%が見込まれています。

2031年にかけて最も速く成長している製品タイプは何ですか?

ポストワークアウトリカバリーシェイクはCAGR 9.32%で最も速い成長を示すと予測されており、食事代替品やエネルギーバリアントを上回っています。

即飲みシェイク内のオーガニックセグメントの規模はどのくらいですか?

オーガニック製品はCAGR 9.16%で成長すると予測されており、これはコンベンショナルオプションの2倍の速さです。

最も速い市場拡大が見込まれる地域はどこですか?

アジア太平洋地域は市場成長を牽引すると予測されており、2031年にかけてCAGR 8.47%が見込まれており、中国、インド、東南アジアの都市部でのフィットネストレンドの増加によって牽引されています。

最終更新日: