レーヨン繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.65 十億米ドル |

| 市場規模 (2031) | 32.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

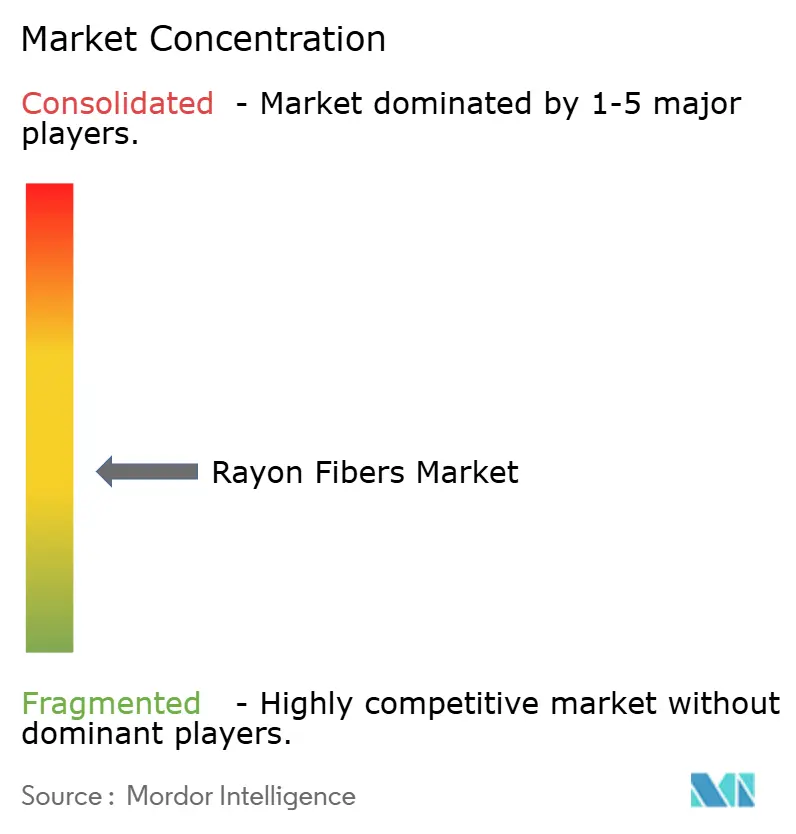

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーヨン繊維市場分析

レーヨン繊維市場規模は、2025年の221.7億米ドルから2026年には236.5億米ドルに増加し、2031年までに325.2億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.58%で成長する見込みです。レーヨン繊維市場は、アパレルメーカー、ホームテキスタイル生産者、および不織布コンバーターが石油由来繊維から生分解性セルロース系素材へと移行するにつれて成長しています。この移行はコスト変化によっても促進されており、アジアにおけるリヨセル生産能力の増強により、いくつかの大量用途においてポリエステルとの価格差が縮小しています。アジア太平洋地域はレーヨン繊維市場における主要な生産・需要基盤であり続けており、北米は認証セルロース系素材の調達基準が厳格化するにつれてより速いペースで成長しています。競争は、パルプから繊維までの一貫生産を持つ大量生産者と、トレーサビリティ、溶剤回収、およびブランド支援型繊維プラットフォームで差別化を図るサプライヤーとの間で二極化しています。市場は排水・排出規制の強化によるコスト圧力に引き続き直面しており、グリーンフィールドのリヨセル施設に必要な高い資本要件が、小規模生産者にとっての参入障壁を高く保っています。

主要レポートのポイント

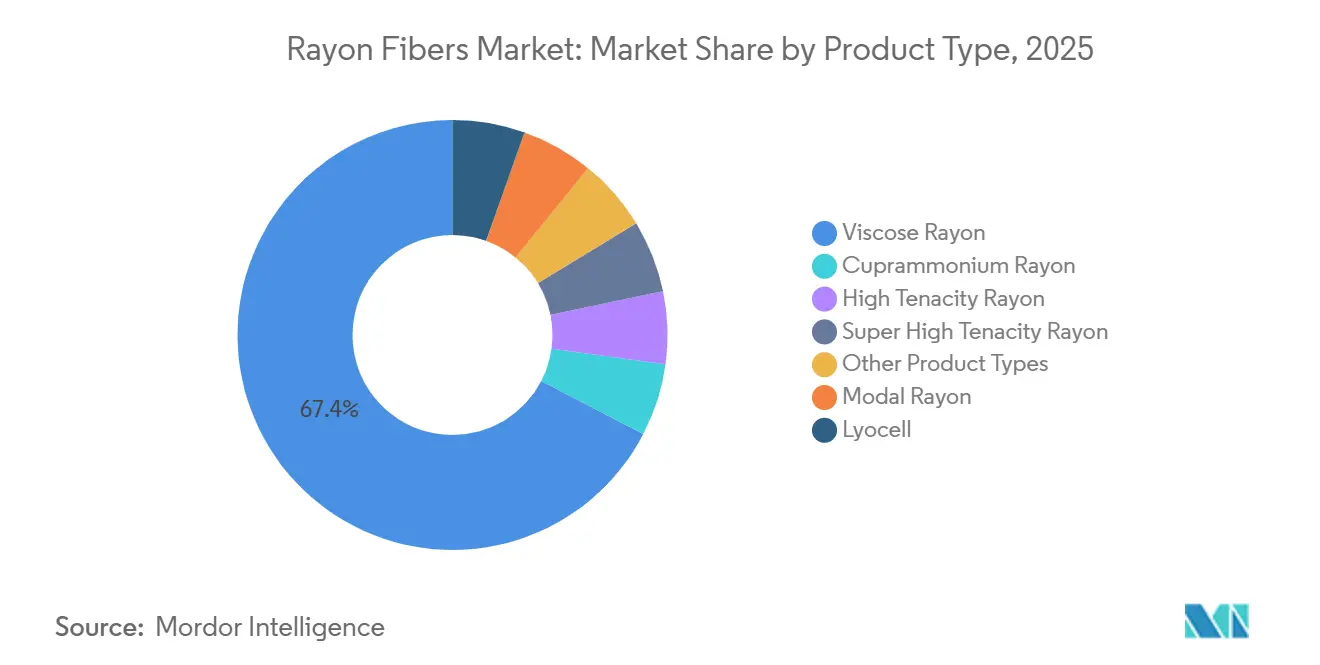

- 製品タイプ別では、ビスコースレーヨンが2025年のレーヨン繊維市場シェアの67.38%をリードし、リヨセルは2031年にかけてCAGR 8.52%で拡大すると予測されています。

- 繊維形態別では、ステープルファイバーが2025年に73.82%のシェアを保持し、フィラメントファイバーは2031年にかけてCAGR 7.11%と最も高い予測成長率を記録しました。

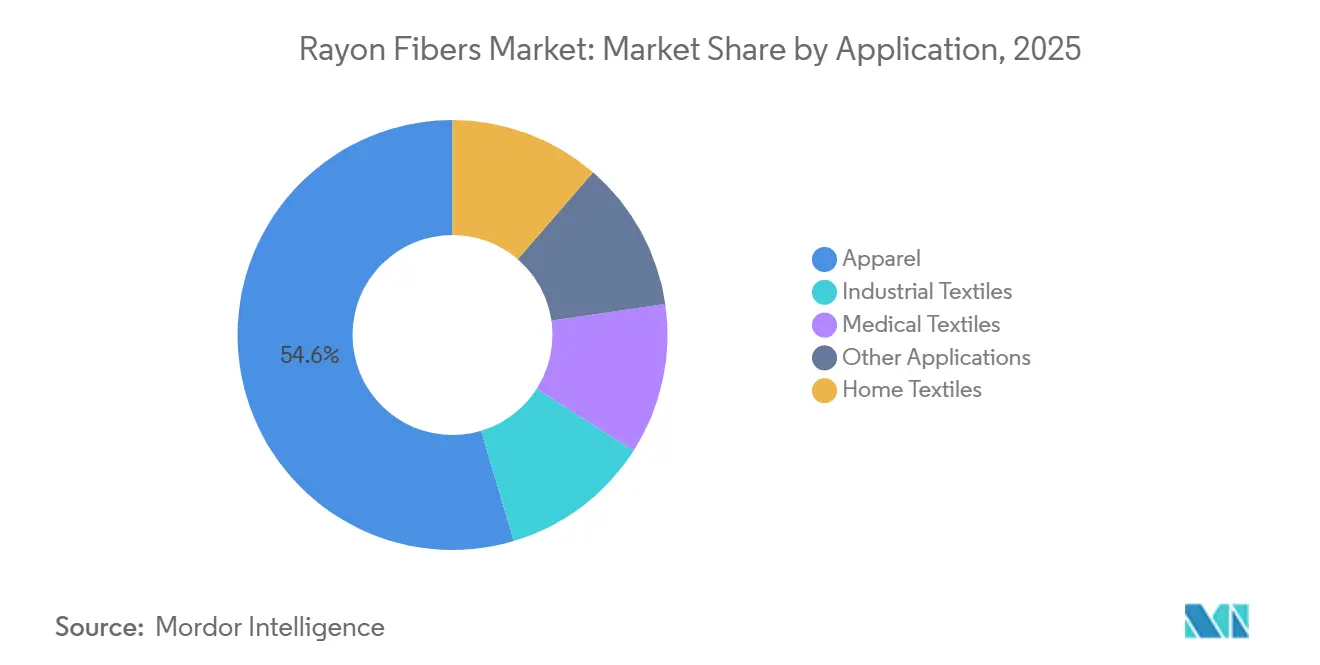

- 用途別では、アパレルが2025年のレーヨン繊維市場規模の54.61%のシェアを占め、医療用テキタイルは2031年にかけてCAGR 7.83%で拡大しています。

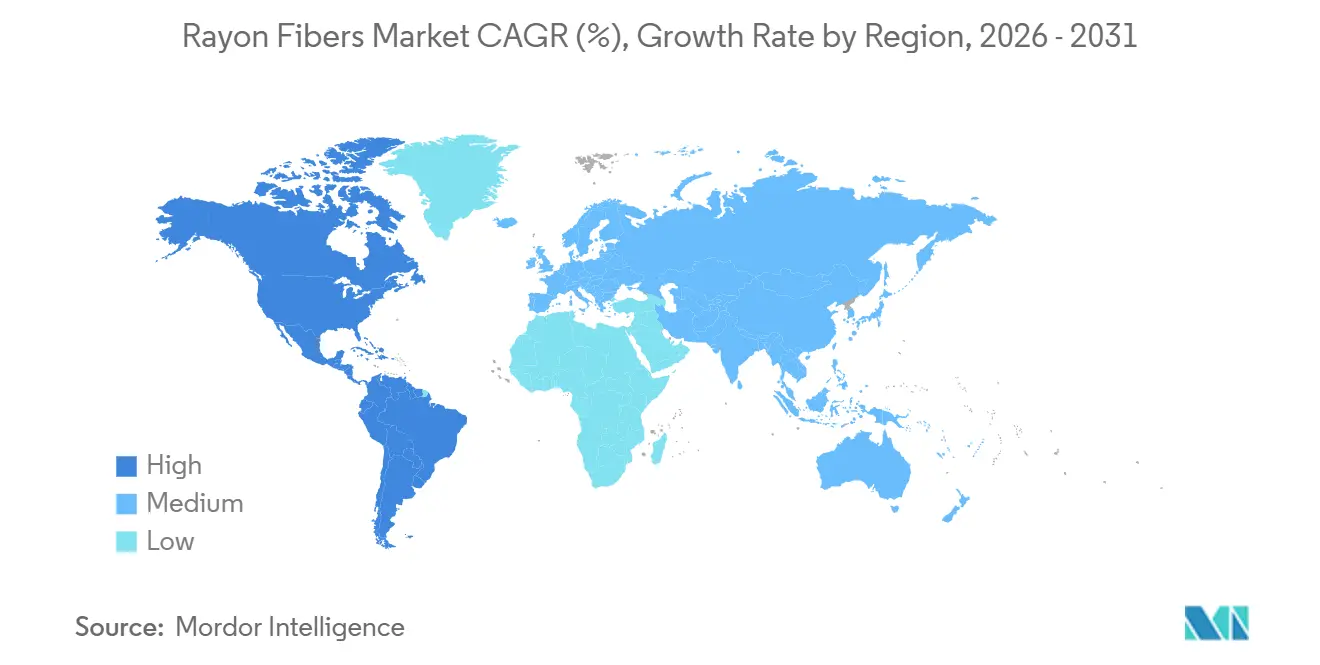

- 地域別では、アジア太平洋地域が2025年に62.44%のシェアを保持し、北米は2031年にかけてCAGR 7.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレーヨン繊維市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能かつ生分解性繊維への需要増加 | +2.1% | グローバル、特に北米とEUで顕著 | 中期(2〜4年) |

| アパレルおよびホームテキスタイルにおける消費増加 | +1.8% | アジア太平洋地域が中心、南米への波及 | 短期(2年以内) |

| リヨセルおよびモーダル繊維生産能力の拡大 | +1.2% | 中国、インド、およびEUと北米への輸出連動型影響 | 中期(2〜4年) |

| 環境に配慮したファッションイニシアチブの成長 | +0.9% | EU、北米、日本 | 中期(2〜4年) |

| 各分野における再生セルロース繊維の利用増加 | +0.7% | グローバル、アジア太平洋地域と北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能かつ生分解性繊維への需要増加

レーヨン繊維市場は、繊維の生分解性と化石由来素材への依存低減に対するバイヤーの関心の高まりから恩恵を受けています。合成マイクロプラスチック汚染に関する懸念が、サステナビリティチームに対して繊維選択を任意のブランドコミットメントとして扱うのではなく、正式な調達基準に組み込むよう促しています。市場では、バイヤーが化学的強度と溶剤回収を別々の基準として評価するようになり、すべての再生セルロース系素材をひとまとめにするのではなく、従来型ビスコースとクローズドループ型リヨセルをより明確に区別する動きも見られます。Birla CelluloseのLivaeco Lyocellは、最大99.7%の溶剤回収率と100%の森林管理協議会(FSC)認証木材パルプを使用しており、クローズドループ加工と文書化された調達がプレミアムセルロース系素材の購買基準になりつつあることを示しています[1]Birla Cellulose、「Livaeco Lyocell Fibre – Sustainable Cellulosic Textile Solution」、Liva by Birla Celluloselivabybirlacellulose.com。調達基準が厳格化するにつれ、この需要パターンはアパレルを超えてホームテキスタイルや衛生用品にも拡大しており、トレーサブルな原材料がますます重要になっています。

リヨセルおよびモーダル繊維生産能力の拡大

レーヨン繊維市場は、リヨセル生産が特殊規模の生産から、より大規模で標準化された量へと移行するにつれて変化しています。世界のリヨセル生産能力は2025年までに130万トンを超え、Sateri のリヨセル生産能力は山東省の煜台施設での生産開始を受けて2026年に4拠点合計で60万メトリックトンに達しました。Grasim Industries Limitedは2026年度に97%の稼働率でセルロース系ステープルファイバーを年間89万トン(TPA)生産しており、ハリハールにおけるフェーズIIリヨセル拡張をINR 3,094クロール(3.24億米ドル)で承認し、フェーズIおよびフェーズII完了時に合計21万TPAのリヨセル生産能力を目指しています。この移行により、単位コストが低下し、以前はリヨセルが高価すぎると考えられていた中価格帯アパレルカテゴリーでの採用が広がると想されます。モーダルも恩恵を受けると予想されており、バイヤーがビスコース、モーダル、リヨセルをコストとサステナビリティパフォーマンスの明確なスケールに位置づける段階的調達方針をますます適用するようになっています。

環境に配慮したファッションイニシアチブの成長

レーヨン繊維市場は、素材選択をトレーサビリティと検証済み調達により直接結びつけるファッションサプライチェーンによって形成されています。森林起源、溶剤処理、および管理の連鎖を文書化できる生産者は、サステナビリティの主張をより厳しく精査するブランドとの間でより強い商業的地位を獲得しています。Birla CelluloseのLivaeco リヨセルは、認証木材パルプと文書化されたクローズドループ回収を組み合わせることで、透明性を背景にある主張ではなく製品属性とすることで、この方向性を反映しています。したがって市場は、差別化されていない繊維供給がより大きな圧力に直面する一方で、認証とプロセス開示によって支援された繊維がプレミアムチャネルへのより良いアクセスを獲得する構造と移行しています。この移行は、ブランドのコンプライアンス要件が繊維生産能力よりも速く進む傾向にある欧州、北米、日本において特に、すべてのサプライヤーの基準を引き上げています。

各分野における再生セルロース繊維の利用増加

レーヨン繊維市場はファッションを超えて拡大しており、再生セルロースは複数の最終用途において吸湿性、柔らかさ、肌触りの快適さ、および生分解性を提供しています。これらの特性は、石油由来基材が増加する精査に直面している医療、パーソナルケア、ワイプ、および衛生製品における需要を支えています。2025年、Lenzing AGはタイのプラチンブリ施設でVEOCELリヨセル生産を拡大し、アジアで初めて不織布グレードのリヨセル繊維を導入し、ワイプ、フェイシャルマスク、および衛生製品への地域アクセスを改善しました。また2025年には、Lenzing AGがEdgewell Personal Careとのパートナーシップにより北米市場にVEOCELリヨセル繊維を使用した衛生製品を導入し、バイオベースの不織布が長年化石由来の原料に依存してきたプレミアム衛生カテゴリーで競争できるとを示しました。その結果、レーヨン繊維市場はアパレルサイクルへの依存度が低く、繰り返し発生するヘルスケアおよびパーソナルケア消費とより密接に連動した需要基盤を形成しつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二硫化炭素および排水コンプライアンスによる生産コストの上昇 | -1.2% | グローバル、中国・インド・EUで顕著 | 中期(2〜4年) |

| ビスコース生産方法を規制する環境規制 | -0.8% | EU、アジア太平洋地域の輸出志向型生産者への段階的波及 | 長期(4年以上) |

| 高度なリヨセル製造のための高い資本投資 | -0.5% | グローバル、南米とMEAで最も制限的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二硫化炭素および排水コンプライアンスによる生産コストの上昇

レーヨン繊維市場は従来型ビスコース生産においてコスト上の課題に直面しており、CS2回収および硫黄関連処理システムには継続的な投資が必要です。米国環境保護庁は、有機化学物質・プラスチック・合成繊維排水ガイドライン(連邦規則集第40編第414部)に基づいてビスコーレーヨン工場からの排水放出を規制しており、汚染制御を工場経済と密接に結びつけています[2]米国環境保護庁、「有機化学物質・プラスチックおよび合成繊維排水ガイドライン – 連邦規則集第40編第414部」、米国環境保護庁、epa.gov。Asia Pacific Rayonの2025年EU最良利用可能技術(BAT)評価報告書は、高度な排出抑制システムによりEU BATベンチマークを満たすために繊維1トンあたりの大気中への硫黄排出量を20kg未満に削減できることを示しましたが、このレベルの制御には中規模生産者すべてが維持できるわけではない資本が必要です。レーヨン繊維市場では、Kelheim Fibresが2026年3月31日をもって操業を停止したという注目すべき動きも欧州で記録されており、これは破産手続きが実行可能な長期的解決策の確保に失敗したためです。有害化学物質ゼロ排出(ZDHC)MMCFガイドラインは再生セルロースバリューチェーン全体のコンプライアンス要件を拡大しており、コスト圧力はもはや一部のビスコース生産者に限定されていません。

ビスコース生産方法を規制する環境規制

レーヨン繊維市場はまた、欧州における広範な繊維規制からの圧力にもさらされており、コンプライアンスは排出制御を超えて製品レベルの文書化へと拡大しています。EU持続可能製品のためのエコデザイン規則は2024年7月18日に発効し、繊維に関する委任法令は2026年を通じて策定中であり、影響評価は2026年第4四半期に予定されています。この枠組みはビスコースのみを対象としているわけではありませんが、リサイクル可能性、トレーサビリティ、物質開示、およびデジタル製品文書化に関する要件は、監査済み認証を持たない差別化されていない繊維の生産者にとってより重いコンプライアンス負担を生み出します。欧州委員会の繊維準備作業はまた、持続可能な調達による再生可能セルロース系素材が将来の義務においてどのように扱われるかを検討しており、これはクローズドループ加工と管理の連鎖を実証でるサプライヤーにとって商業的に重要な意味を持ちます。その結果、レーヨン繊維市場では、認証済み調達と検証可能なプロセスの透明性を提供できない従来型ビスコース生産者にとって、欧州のブランドサプライチェーンへのアクセス条件が厳格化する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビスコースが数量を支え、リヨセルが価格差を縮小

ビスコースレーヨンは2025年のレーヨン繊維市場シェアの67.38%を占め、その低コストポジション、湿式紡糸プロセスの規模、およびアジアの繊維ハブ全体の標準的な紡糸・仕上げ設備との幅広い互換性を反映しています。レーヨン繊維市場は、ビスコースが大量アパレルおよびホームテキスタイルの経済性と高価格の再生セルロース系素材よりも合致しているため、引き続きビスコースを数量基盤として依存しています。モーダルはコモディティビスコースとプレミアムリヨセルの中間層を占め、その柔らかな風合いと高い吸湿性がインナーウェア、スポーツウェア、およびプレミアム寝具での使用を支えています。リヨセルは最も成長の速い製品タイプであり、2031年にかけてCAGR 8.52%を記録し、ブランドのサステナビリティ要件、クローズドループプロセスの魅力、および新規生産能力の稼働に伴うビスコースとのコスト差の縮小によって支えられています。

銅アンモニアレーヨンはニッチな役割を維持しており、主に日本の高級アパレルセグメントで、超極細フィラメントの特性がシルクのようなドレープと表面仕上げを支えています。高強力レーヨンおよび超高強力レーヨンは、引張性能と熱安定性が柔らかさよりも重要なタイヤコード補強、産業用ベルト、およびフィルター布などの産業用途に引き続き結びついています。レーヨン繊維市場は、規模を支える大きなビスコース基盤とプレミアム成長を取り込む小さなリヨセルセグメントとの間でより明確に分離しています。Birla CelluloseのLivaeco Lyocellは、最大99.7%の溶剤回収率と100%の森林管理協議会(FSC)認証木材パルプで製造されており、レーヨン繊維市場の製品ポートフォリオがますます満たす必要があるサステナビリティ基準を引き上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

繊維形態別:ステープルが規模を提供し、フィラメントがプレミアムを獲得

ステープルファイバーは2025年の世界のレーヨン繊維消費量の73.82%のシェアを保持し、アジアの製造ネットワーク全体のリング紡績、オープンエンド紡績、およびカーディングシステムへのレーヨン繊維市場の依存を反映しています。大量生産プログラムでは加工速度、糸番手の一貫性、およびコスト効率がフィラメントの視覚的メリットを上回るため、コモディティアパレルおよびホームテキスタイルにおけるビスコース使用のデフォルトフォーマッであり続けました。フィラメントファイバーは2031年にかけてCAGR 7.11%で成長すると予測されており、レーヨン繊維市場内で最も成長の速いフォーマットとなっています。この成長は、流れるようなドレープを必要とする織物アパレル、より滑らかな表面を必要とする裏地生地、および連続フィラメントの形状がより均一なカバレッジを支える衛生基材によって促進されています。

フィラメントへの移行はプレミアムポジショニングと結びついており、バイヤーはフォーマット選択をトレーサビリティ、製品仕上げ、およびコンプライアンス対応とますます関連付けています。LenzingのFiber Divisionは2025年に904,000トンの繊維から19億ユーロ(約21.8億米ドル)の収益を生み出し、そのうち36%が不織布繊維から得られており、標準的なステープル需要を超えて拡大するパフォーマンス主導型繊維用途の商業的重要性の高まりを示しています。レーヨン繊維市場は、フォーマットのみで競争するのではなく、フィラメントのパフォーマンスと文書化された調達を組み合わせるサプライヤーに報いています。森林管理協議会(FSC)連動文書を含む監査済み管理の連鎖システムは、特に小売業者が視覚的品質とコンプライアンスの可視性の両方を要求するフィラメントプログラムにおいて、より強力な購買フィルターになりつつあります。

用途別:アパレルが需要を支え、医療用テキスタイルが加速

アパレルは2025年のレーヨン繊維市場規模の54.61%を占め、市場をファッション需要、生地のドレープ、通気性、吸湿性、および染色反応と連動させ続けています。レーヨンは、特に触感と外観が素材選択に影響するカテゴリーにおいて、多くの合成代替品よりも柔らかくより自然な感触を提供するため、アパレルにおいて引き続き魅力的です。ホームテキスタイルは第2位にランクされ、東南アジア、南アジア、およびラテンアメリカ全体での世帯形成と寝具、カーテン、および室内装飾品への需要増加から引き続き恩恵を受けています。産業用テキスタイルはタイヤコード補強とフィルター布を通じて別の需要流を形成し、アパレルサイクル以外でのレーヨン繊維市場の需要支援を提供しています。

医療用テキスタイル2031年にかけてCAGR 7.83%で成長しており、レーヨン繊維市場で最も成長の速い用途となっています。成長は、皮膚接触と吸収性が重要な創傷被覆材、手術用ドレープ、衛生ワイプ、およびパーソナルケア基材に使用されるレーヨンベースの不織布と結びついています。レーヨン繊維市場はこのセグメントで支持を見出しており、低アレルギー性能、吸湿性、および生分解性がいくつかのプレミアム用途において石油化学系不織布と有利に比較されています。特殊包装不織布や技術的基材を含むその他の用途は依然として小さな量を占めていますが、生産者が従来の繊維チャネルを超えた用途を求めるにつれてますます重要になっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界のレーヨン繊維市場の62.44%を占め、生産と消費の両面で最大の地域となっています。中国は最大の単一生産基盤であり続け、Tangshan Sanyou、Sateri、およびYibin Grace Groupが数十万トン規模の年間生産を行っています。インドも重要な役割を果たしており、Grasim Industriesは2026年度に97%の稼働率でセルロース系ステープルファイバーを年間89万トン(TPA)生産しており、強い需要と限られた余剰生産能力を示しています。日本は数量では小さいものの、高級アパレルと繊細なドレープに関連する特殊フィラメントおよび銅アンモニア用途において引き続き重要です。韓国は下流の紡績能力を提供し、ベトナム、バングラデシュ、およびインドネシアは衣料品組立ネットワークを通じて中国およびインドの繊維をより多く吸収し続けています。

北米は2031年にかけてCAGR 7.13%で成長すると予測されており、レーヨン繊維市場で最も成長の速い地域となっています。成長は大規模な国内繊維生産よりも、認証済み持続可能なセルロー系素材への調達シフトによって促進されています。Lenzingが2025年にEdgewell Personal Careとともに北米でVEOCELリヨセルベースの衛生製品を発売したことは、プレミアム不織布が長年化石由来素材に支配されてきたカテゴリーに参入できることを示しました。メキシコも、米国・メキシコ・カナダ協定(USMCA)の枠組みの下でのニアショアリングが、より短いサプライチェーンを求める米国ブランドのためのレーヨンベースの衣料品組立を支援するにつれて、より重要になっています。

欧州は2025年の世界のレーヨン繊維需要において意味のあるシェアを占め、市場はファッション、衛生不織布、およびサステナビリティコンプライアンス要件によって形成されています。EUの繊維政策アジェンダは、ブランドの調達をより強いトレーサビリティとプロセス文書化を持つ認証済みセルロース系繊維へと誘導しています。ドイツと英国は欧州で最大の国内市場であり続け、強い繊維需要と集中したファッション小売活動を組み合わせています。ブラジルとアルゼンチンが主導する南米は小さな市場ですが、都市化と繊維造への投資を通じて需要を構築しています。中東・アフリカも、確立されたアジア域内貿易ルートを超えて多様化を求めるアジアの輸出業者にとって初期段階のターゲットであり続けています。

競合環境

レーヨン繊維市場は適度に分散しており、少数の中国生産者がビスコース数量でリードし、より少数のグローバルサプライヤーがトレーサビリティとサステナビリティポジショニングで競争しています。Tangshan Sanyou、Sateri、Yibin Grace Group、およびXinxiang Bailu Chemical Fiberが大規模ビスコース供給の中核を形成し、Lenzing AGとBirla Celluloseは認証製品プラットフォームとプレミアム最終用途との連携を通じて競争しています。市場は純粋にコスト主導の空間として機能しておず、バイヤーの要件がコモディティ繊維とブランド化・監査済みセルロース系製品を区別するようになっています。LenzingのFiber Divisionは2025年に904,000トンの繊維から19億ユーロの収益を生み出し、グループ収益の61%がアジアから、29%がトルコを含む欧州から得られました。この地理的構成は、欧州に本社を置くサプライヤーでさえアジアの需要に大きく依存しており、レーヨン繊維市場における競争が、欧州および北米のコンプライアンス要件を満たしながらアジアに大規模に供給する能力によってますます形成されていることを示しています。

2026年の戦略的動向はこのパターンを強化しています。Grasim Industriesはカルナータカ州ハリハールにおけるフェーズIIリヨセル拡張をINR 3,094クロール(3.24億米ドル)で承認し、2028年と2030年の稼働を目標とする2本の生産ラインで年間11万トン(TPA)を追加し、完全完成時の計画リヨセル総生産能力を21万TPAとする予定です。Lenzingはすでに2025年にタイでVEOCELリヨセル生産を拡大し、アジアの顧客向け生分解性不織布における地位を強化していました。これらの動向は、レーヨン繊維市場がより強力な用途特化を支援するより大きな生産能力クラスターへと移行していることを示しています。

2026年3月のKelheim Fibresの閉鎖は、衛生不織布向けの欧州唯一の特殊ビスコース生産者を排除することで競合環境を変化させました。このギャップは、不織布グレードのリヨセルとより強力なコンプライアンス認証を持つサプライヤーが、特に衛生用途において移転した需要を取り込む機会を生み出しています。Asia Pacific Rayonおよびその他の中堅生産者は、EU最良利用可能技術(BAT)の期待値と有害化学物質ゼロ排出(ZDHC)人工セルロース繊維(MMCF)ガイドラインに業務を合わせることで、グローバルブランドのサプライチェーンへのアクセス改善に取り組んでいます。レーヨン繊維市場は、プロセス品質と調達規律を実証できる生産者と、主に数量規模とコストポジションに依存する生産者との間でより二極化しています。このダイナミクスは活発な競争を維持するはずですが、資本の深さと監査済みサプライチェーンの両方を欠く小規模生産者の参入閾値も引き上げています。

レーヨン繊維産業のリーダー企業

Lenzing AG

Sateri

Grasim Industries Limited

Xinxiang Bailu Chemical Fibre Group Co., Ltd.

Tangshan Sanyou Group Xingda Chemical Fibre Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Grasim Industriesはカルナータカ州ハリハールにおけるフェーズIIリヨセル拡張にINR 3,094クロール(3.24億米ドル)を承認し、2028年と2030年の稼働を目標とする2本の生産ラインで年間11万TPAを追加しました。フェーズIの建設中の工場と合わせて、Grasimの総リヨセル生産能力は完成時に約21万TPAに達する予定です。

- 2026年1月:Sateri は常州でフェーズIIIリヨセルプロジェクト協定に署名し、大型単一ライン生産能力と高度なプロセス自動化を特徴とする第5世代リヨセルライン技術を使用して年間36万TPAを追加する計画を立てました。このプロジェクトは完全完成時に溧陽を世界最大のリヨセル生産拠点とすることを目指しています。

グローバルレーヨン繊維市場レポートの調査範囲

レーヨンは、通常木材パルプや植物素材から得られる再構成セルロースから作られた半合成繊維です。天然ポリマーから作られているにもかかわらず、セルロースをシルク、コットン、またはリネンの感触を模倣した柔らかく多用途なフィラメントに変換するために広範な化学処理が必要です。

レーヨン繊維市場は、製品タイプ、繊維形態、用途、および地域別にセグメント化されています。製品タイプ別では、市場はビスコースレーヨン、モーダルレーヨン、リヨセル、銅アンモニアレーヨン、高強力レーヨン、超高強力レーヨン、およびその他の製品タイプにセグメント化されています。繊維形態別では、市場はステープルファイバーとフィラメントファイバーにセグメント化されています。用途別では、市場はアパレル、ホームテキスタイル、産業用テキスタイル、医療用テキスタイル、およびその他の用途にセグメント化されています。レポートまた、主要地域の16カ国におけるレーヨン繊維の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ビスコースレーヨン |

| モーダルレーヨン |

| リヨセル |

| 銅アンモニアレーヨン |

| 高強力レーヨン |

| 超高強力レーヨン |

| その他の製品タイプ |

| ステープルファイバー |

| フィラメントファバー |

| アパレル |

| ホームテキスタイル |

| 産業用テキスタイル |

| 医療用テキスタイル |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ビスコースレーヨン | |

| モーダルレーヨン | ||

| リヨセル | ||

| 銅アンモニアレーヨン | ||

| 高強力レーヨン | ||

| 超高強力レーヨン | ||

| その他の製品タイプ | ||

| 繊維形態別 | ステープルファイバー | |

| フィラメントファバー | ||

| 用途別 | アパレル | |

| ホームテキスタイル | ||

| 産業用テキスタイル | ||

| 医療用テキスタイル | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

レーヨン繊維市場の現在の市場規模は?

レーヨン繊維市場規模は、2025年の221.7億米ドルから2026年には236.5億米ドルに増加し、2031年までに325.2億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.58%で成長する見込みです。

現在のレーヨン繊維において、どの製品タイプがリードしていますか?

ビスコースレーヨンは2025年に67.38%のシェアで需要をリードしており、大規模繊維生産において最もコストの低い再生セルロース系オプションであり続けているためです。

レーヨン繊維において最も成長の速い製品セグメントはどれですか?

リヨセルは2031年にかけてCAGR 8.52%と最も成長の速い製品タイプであり、より強力なサステナビリティ要件と生産能力の拡大によって支えられています。

なぜアジア太平洋地域はレーヨン繊維において重要なのですか?

アジア太平洋地域は2025年に62.44%のシェアを保持しており、世界最大のパルプから繊維までの生産基盤と世界最大のアパレルおよびホームテキスタイル製造エコシステムを兼ね備えているためです。

最終更新日: