レール搭載型ガントリークレーン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

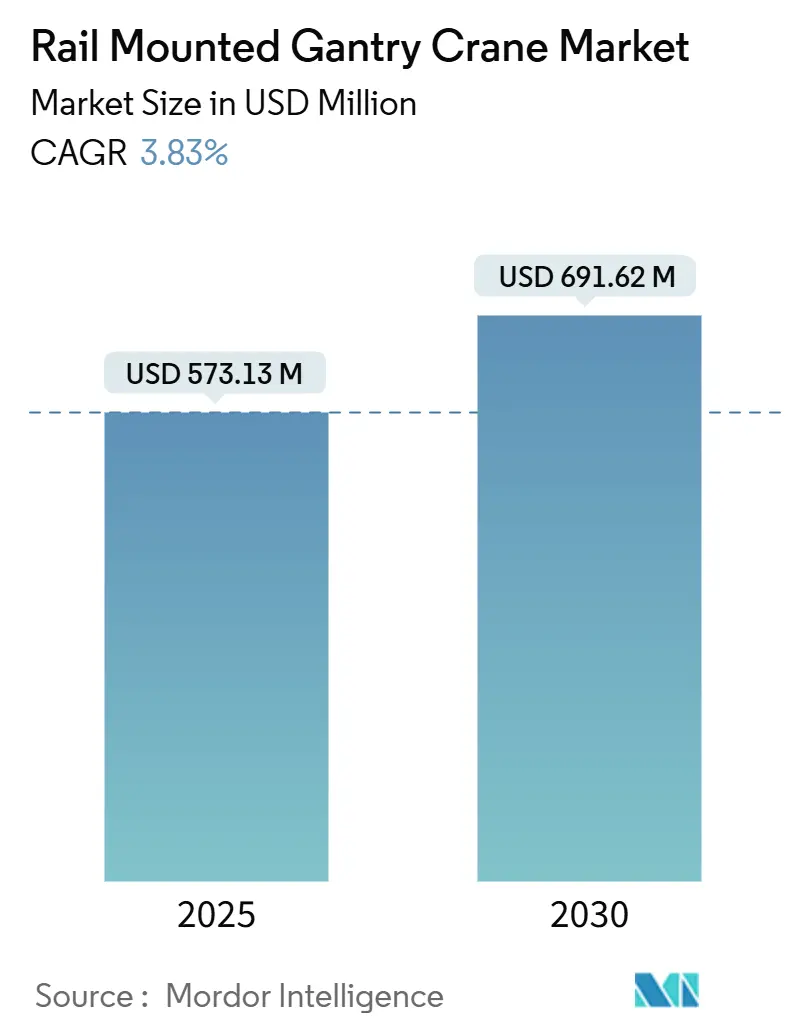

| 市場規模 (2025) | 573.13 百万米ドル |

| 市場規模 (2030) | 691.62 百万米ドル |

| 成長率 (2025 - 2030) | 3.83% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

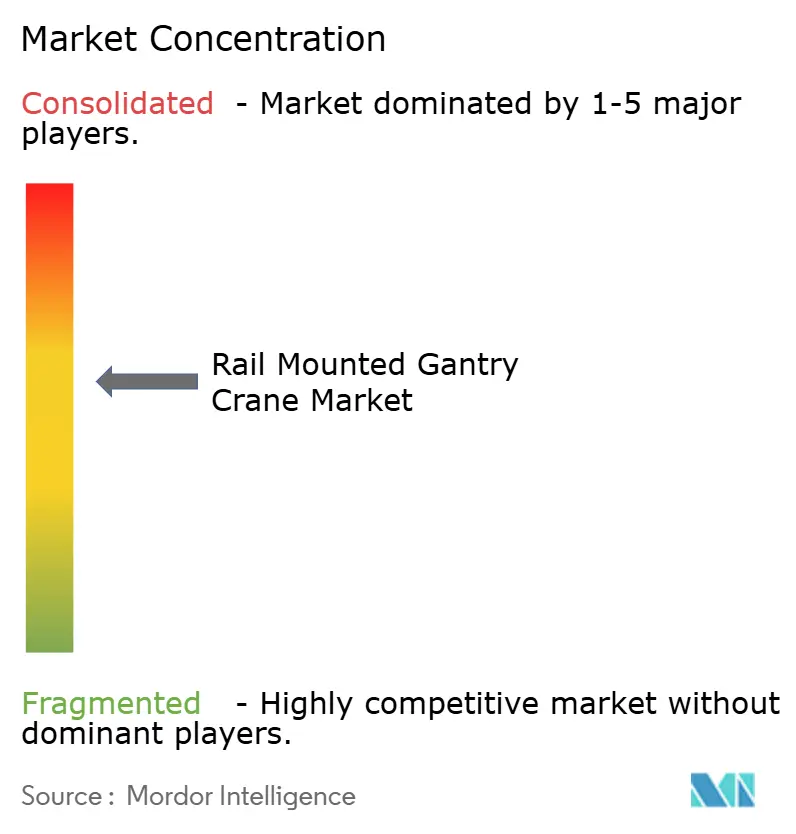

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレール搭載型ガントリークレーン市場分析

レール搭載型ガントリークレーン市場規模は2025年に5億7,313万米ドルに達し、予測期間(2025年~2030年)にCAGR 3.83%を記録しながら2030年までに6億9,162万米ドルへ拡大する見通しです。堅調な港湾自動化プログラムと継続的なインフラ近代化が安定した需要を下支えしています[1]「港湾統計およびレポート」、ロングビーチ港、polb.com。電化推進の取り組みが運営費を削減する一方、高度な自動化がターミナルの生産性を向上させ、初期費用が高いにもかかわらずこれらのクレーンへの設備投資をより魅力的なものにしています。アジア太平洋地域は規模の優位性、統合されたサプライチェーン、および政府の積極的な投資によってリーダーシップを維持しており、一方アフリカは貿易回廊の多様化とPPPプロジェクトによる資金調達の実現により最も高い成長を記録しています。洋上風力への採用拡大、より大きな揚重能力、およびワイドスパン設計は、エンドユーザーがより重く多様な貨物プロファイルに合わせて仕様を調整している様子を示しています。適度な市場集中度により大手メーカーは価格決定力を維持できますが、ソフトウェア、予知保全、および低排出運用への転換が競争を激化させています。

主要レポートのポイント

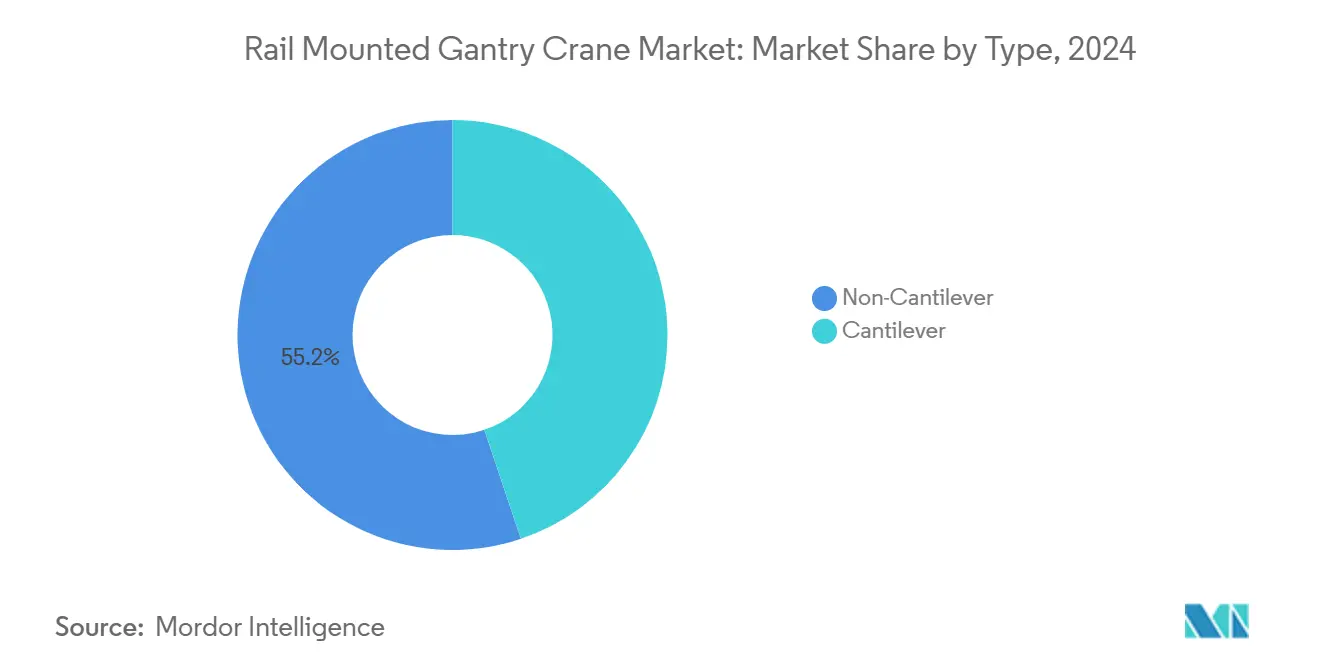

- タイプ別では、ノンカンチレバー構成が2024年のレール搭載型ガントリークレーン市場シェアの55.16%を占めました。一方、カンチレバー設計は予測期間(2025年~2030年)にCAGR 4.56%で推移する見込みです。

- 最終用途産業別では、港湾・ターミナルが2024年のレール搭載型ガントリークレーン市場において41.88%の収益シェアでトップとなりました。洋上風力は予測期間(2025年~2030年)にCAGR 5.49%で拡大する見通しです。

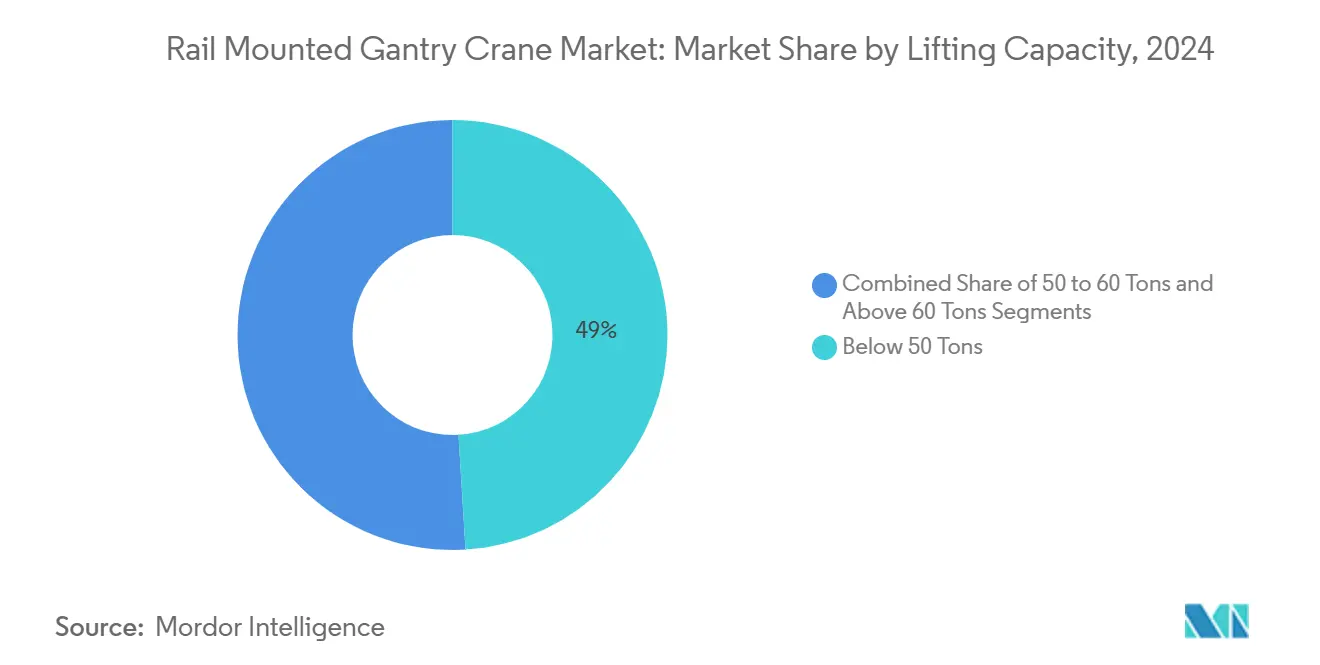

- 揚重能力別では、50トン未満セグメントが2024年のレール搭載型ガントリークレーン市場規模の49.03%を占めましたが、60トン超の範囲は予測期間(2025年~2030年)にCAGR 5.21%で拡大しています。

- スパン幅別では、30~40mシステムが2024年のレール搭載型ガントリークレーン市場において48.01%のシェアを保持しており、40m超のスパンは予測期間(2025年~2030年)にCAGR 4.73%で成長しています。

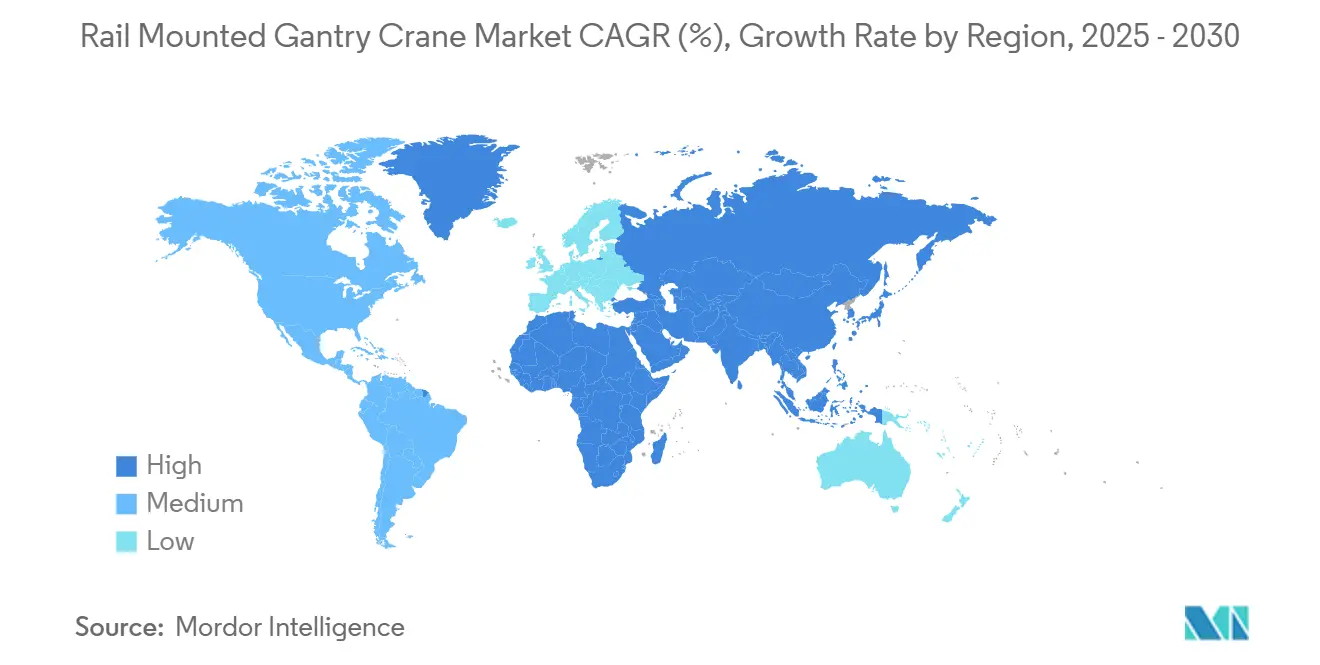

- 地域別では、アジア太平洋地域が2024年のレール搭載型ガントリークレーン市場において53.73%のシェアを占め、アフリカは予測期間(2025年~2030年)に最高のCAGR 4.67%を記録する見込みです。

世界のレール搭載型ガントリークレーン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテナ取扱量の急増 | +1.2% | アジア太平洋地域を中心とするグローバル | 短期(2年以内) |

| 電化およびハイブリッド化 | +0.8% | 北米・欧州が先行、アジア太平洋地域が追随 | 中期(2~4年) |

| 自動化およびリモート操作の義務化 | +0.6% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| PPP投資パイプライン | +0.5% | アジア太平洋地域、中東、アフリカ、南米 | 長期(4年以上) |

| 水素駆動クレーンのパイロット | +0.3% | 欧州、北米への波及あり | 長期(4年以上) |

| AIベースの予知保全 | +0.2% | グローバル、技術先進市場が先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メガ港湾におけるコンテナ取扱量の急増

世界の港湾は2024年に記録的な取扱量を処理し、ヤードの混雑が深刻化したことで、より大容量のレール搭載型ガントリークレーンへの緊急投資が促進されました。規模の優位性はすでにレールインフラを保有するメガ港湾に有利に働き、小規模な施設はサービスレベルの維持に苦慮しています。オペレーターは固定フットプリント内でのスタッキング密度を最大化するため、より高く、より高速なクレーンへのアップグレードを進めています。上位20のコンテナ港湾のうち15がアジア太平洋地域に位置しているため、同地域は不均衡な恩恵を受けており、その支配的なシェアが強化されています。その結果、調達サイクルが短縮され、OEMは生産能力の拡大と迅速な納期に向けた設計のモジュール化を迫られています。

ヤード設備の急速な電化およびハイブリッド化

ターミナルオペレーターは脱炭素化目標の達成に向けて電化を加速させており、電動レール搭載型ガントリーシステムはディーゼルと比較してエネルギーコストを最大70%削減します。回生ブレーキ技術はさらに正味消費量を最大30%低減します。欧州の港湾は厳格な排出規制のもとで採用をリードしており、北米の施設はクリーンエア法の遵守と州の奨励策を通じてこれに続いています。グリッド容量が不足している地域では、ハイブリッドバッテリー補助クレーンが移行手段を提供し、ピーク負荷を平準化してディーゼル発電機への依存を低減します。こうした動向は高度な電力管理ソフトウェアおよびモジュール式バッテリーパックへの需要を高め、部品サプライヤーに新たな収益源をもたらしています。

大手ターミナルオペレーターによる自動化およびリモート操作の義務化

APM TerminalsやDP Worldを含む主要オペレーターは、新規入札においてリモート操作および衝突回避システムを仕様として要求するようになっており、1時間あたりのコンテナ移動数が25~30%向上し、ライフサイクルにわたる人件費節約が約50%に達するとしています。その結果、OEM間ではAIアルゴリズム、高解像度ビジョンシステム、および冗長安全アーキテクチャの組み込みをめぐる技術競争が激化しています。早期採用者はペルーのチャンカイ港などの施設における生産性向上を強調しています。ソフトウェアの専門知識は機械工学と同様に重要となっており、ニッチな自動化企業の買収を目的としたM&A活動に影響を与えています。

港湾主導のPPP投資パイプライン(アジア、中東・アフリカ、南米)

官民パートナーシップの枠組みが複数の港湾プロジェクトを解放し、中国の一帯一路構想が大きく貢献しています[2]「中国の一帯一路構想:大規模インフラ融資に関する考察」、米国政府説明責任局、gao.gov。長期コンセッションはレール搭載型ガントリー設備の資本コストの分散に寄与し、安定した受注フローを確保しています。政府は技術移転と現地組立を義務付けており、OEMに合弁会社の設立と地域サービスハブの整備を促しています。インドネシア、エジプト、および複数の湾岸諸国がこのモデルを体現しており、クレーン調達と研修・保守契約を組み合わせた複数ターミナルの拡張を調整しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資と長い回収期間 | -0.7% | グローバル、特に新興市場 | 短期(2年以内) |

| 熟練オペレーター不足 | -0.4% | アフリカ、南米、東南アジア | 中期(2~4年) |

| グリッド容量の制約 | -0.3% | インフラが限られた新興市場 | 中期(2~4年) |

| 鉄鋼価格の変動 | -0.2% | グローバル、全メーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

レール搭載型ガントリーシステムは多大な初期投資を必要とし、典型的なターミナル運営では回収期間が7~10年に及びます。この資本集約性は、長期信用へのアクセスが運営需要の強さにもかかわらず依然として限られている小規模港湾オペレーターや新興市場のターミナルにとって資金調達上の課題を生み出しています。サービスとしての設備モデルが台頭し、資本コストを複数年の運営リースに移行させていますが、貸し手によるこうした仕組みへの習熟度は依然として低く、規模拡大が遅れています。

新興港湾における熟練オペレーター不足

新興市場の港湾は資格を持つRMGオペレーターおよび保守技術者の深刻な不足に直面しており、アフリカの港湾は特に「熟練労働力の不足」を貿易成長機会の活用を妨げる主要な制約として挙げています。従来型クレーンオペレーターの研修プログラムは6~12か月に及び、自動化システムの技術者にはさらに深いデジタル習熟度が求められます。海事アカデミーおよびOEM運営の研修センターが増加していますが、パイプラインは依然として需要に追いついていません。人員不足は新規設置設備の稼働率低下を招き、投資を正当化する生産性向上を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ノンカンチレバーの優位性の中でカンチレバーの成長が加速

ノンカンチレバー設計は2024年のレール搭載型ガントリークレーン市場シェアの55.16%を占め、大量コンテナターミナルにおける構造的なシンプルさと低い保守要件によって牽引されました。これらのシステムは反復的な揚重作業に対して優れた安定性を提供し、構造的な複雑さが低いため、柔軟性よりも運用の予測可能性が重視される標準化されたコンテナ取扱用途に好まれています。カンチレバー型は、港湾が混合貨物に対するサイドリーチの柔軟性を必要とするため、2030年までCAGR 4.56%で成長すると予測されています。

カンチレバークレーンは可変ジオメトリブームとデュアルトロリー設備を組み込み、不規則な荷重に対応することで、単一の設備フリートがコンテナベイとプロジェクト貨物の両方にサービスを提供できます。アクティブ荷重バランシングと振れ制御を備えた最近の製品発表は、技術が従来モデルとのパフォーマンスギャップを縮小している様子を示しています。ターミナルが収益源を多様化するにつれて、カンチレバーの市場浸透率は徐々に上昇し、今後の入札における調達仕様を変化させると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:港湾優位性を超えた洋上風力が最速成長を牽引

港湾・ターミナルは2024年のレール搭載型ガントリークレーン市場規模において41.88%の収益を占め、コンテナ取扱がレール搭載型ガントリークレーン市場を支えるコアアプリケーションであることを裏付けています。ティア1およびティア2の港湾の大半は標準化された50トン未満のユニットを使用しており、高い基礎需要を確保しています。しかし洋上風力は、タービン部品が重くなり精密な陸側取扱を必要とするため、2030年までCAGR 5.49%で拡大する見通しです。

プロジェクト開発者はナセルおよびブレードの物流向けに精密位置決めシステムを備えた60トン超の揚重能力クレーンを仕様として要求しています。洋上風力に関連するレール搭載型ガントリークレーン市場規模は、国家再生可能エネルギー目標と沿岸ヤードの拡張に支えられ、今後10年間で3倍になると予測されています。過酷環境での耐腐食性と同期タンデム揚重のクレーン認証が可能なOEMが入札候補として選ばれるケースが増えています。

揚重能力別:重量物揚重需要がインフラ進化を加速

50トン未満の機械は2024年のレール搭載型ガントリークレーン市場規模の49.03%を占め、標準化されたコンテナ寸法と高い生産量によって牽引されました。このセグメントは製造における規模の経済と世界のターミナル全体にわたる標準化された運用手順の恩恵を受けています。中間の50~60トンユニットは特殊なコンテナ兼在来貨物の複合作業に対応しています。60トン超のクレーンは、海運・エネルギーセクターが大型貨物へとシフトするにつれてCAGR 5.21%を達成すると予測されています。

重量クラスは高精度の荷重モーメント保護とストレスシミュレーション用デジタルツインを統合しています。造船所の近代化とモジュール式洋上建設の成長が顧客基盤を拡大しています。混合貨物フローが日常化するにつれて、多くの港湾は軽量で高速なコンテナユニットと少数ながら強力な重量物揚重ガントリーを組み合わせた分割フリートを計画し、バース稼働率を最適化しています。セグメントの進化は、ターミナルが多様な貨物プロファイルを効率的に処理するために混合容量フリートをますます必要とすることを示唆しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

スパン幅別:ワイドスパンシステムがターミナル密度の最適化を実現

30~40mのスパン幅カテゴリーは2024年のレール搭載型ガントリークレーン市場規模において48.01%のシェアを保持しており、世界の主要港湾で確立された標準的なターミナルレイアウトに対する構造効率と運用カバレッジの最適なバランスを示しています。これらのシステムは典型的なコンテナスタッキング構成とレール間隔基準に合致しています。30m未満のスパンは内陸デポや制約のあるブラウンフィールドサイトに対応しています。40m超のシステムは、ターミナルがより広いカバレッジエリアを通じてより高いスタッキング密度と運用効率を追求するため、CAGR 4.73%で拡大する見通しです。

高度な有限要素設計と高強度鋼により、40m超のクレーンは過剰な重量なしに剛性を維持できます。土地不足に直面する港湾はこれらのワイドスパンユニットを採用してスタッキング密度を高め、多くの場合衝突回避のための自動誘導と組み合わせています。ワイドスパンRMGシステムにより、ターミナルは必要なレール軌道数を削減しながら運用カバレッジを維持することで土地利用を最大化でき、不動産コストが高い土地制約のある港湾環境において特に価値があります。

地域分析

アジア太平洋地域は2024年のレール搭載型ガントリークレーン市場において53.73%の収益シェアを維持しており、トップクラスのコンテナ港湾の密集したクラスターと総所有コストを低減する統合製造エコシステムによって牽引されています。上海は2024年に5,000万TEUを取り扱い、メガ港湾がレール搭載型ガントリーのアップグレードに対する継続的な需要を生み出す様子を示しています。各国政府はバース拡張とスマート港湾パイロットへの資金提供を継続しており、受注残を健全に保っています。日本と韓国は造船向けの精密重量物揚重型に重点を置き、東南アジア諸国は主要ハブから流入するトランシップメントフローの獲得に向けて投資しています。

アフリカは2025年~2030年にかけて最高のCAGR 4.67%を記録しており、西アフリカ成長圏などの拡大する回廊と南アフリカの物流拠点の近代化が下支えしています。熟練労働力の不足と限られたグリッド容量が完全電化の採用を抑制しているものの、PPP構造が研修・保守と組み合わせたクレーン調達への資本を誘導しています。エジプトの運河回廊ゾーンとナイジェリアの深水プロジェクトは、より大型で自動化されたヤードを優遇する貿易重力の変化を示しています。

欧州と北米は成熟市場であり、CAGRはそれぞれ2.32%と2.81%です。投資はグリーンフィールド容量よりも更新と技術改修に集中しています。2024年のクリーブランド港の9,400万米ドルのクリーンポート賞は電化クレーン調達を加速させ、排出削減に対する連邦政府のコミットメントを強調しています。欧州のオペレーターは水素パイロットと完全自動化スタッキングをリードし、規制上のインセンティブと熟練労働力の優位性を活用しています。西アジア(主にGCC諸国)は炭化水素からの物流多様化と東西貿易航路間の戦略的ポジショニングに牽引され、CAGR 3.76%を記録しています。

競合ランドスケープ

レール搭載型ガントリークレーン市場は適度な集中度を示しており、競争の激しさを抑えながら持続的な価格決定力を可能にする寡占的なダイナミクスを生み出しています。Shanghai Zhenhua Heavy Industriesは大規模な統合生産とコスト管理を活用して、大量港湾プロジェクトの大半を獲得しています。Konecranes は独自のリモートモニタリングソフトウェアによって差別化を図り、顧客を長期サービス契約に結び付けています。Liebherrは特注エンジニアリングと重量物揚重能力を必要とする受注を確保しています。DoosanやSANYなどの地域専門企業は、現地コンテンツを優遇する国内官民パートナーシップ契約を中心にニッチな機会を獲得しています。

競争は機械的な強さからデジタルパフォーマンスへとシフトしています。ターミナルの入札では、統合された衝突回避、エネルギー管理、および予知保全モジュールがアドオンではなく基本機能として要求されるようになっています。KonecraneはTRUCONNECT分析サブスクリプションを全新規ユニットにバンドルし、継続的な収益を高めるとともに顧客の乗り換えコストを生み出しています。ZPMCはクレーンとヤード管理ソフトウェアを組み合わせた垂直統合型自動化スイートで対抗し、岸壁からスタックまでのシングルベンダーソリューションを提供しています。

戦略は代替融資とライフサイクルパートナーシップを中心にも展開されています。Liebherrは2025年にTransnetと20年間の資産管理契約を締結し、安定した部品・サービス収入を確保しながら稼働率指標を保証しています。ZPMCは一帯一路市場において建設・運営・移転モデルを提供し、短期的なマージンと引き換えに数十年にわたるコンセッション収入を獲得しています。Huismanなどの新規参入者は設備のサービスとしての契約に注力し、資本費用を運営リースに移行させることで予算が限られた小規模港湾にアピールしています。バッテリーサプライヤーと水素インテグレーターはクレーンOEMとの提携を結んで低排出モデルを共同開発しており、重機械とクリーンテックエコシステムのより深い融合を示しています。

レール搭載型ガントリークレーン産業のリーダー企業

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

Liebherr-International AG

Kalmar (Cargotec)

SANY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Transnet Port Terminalsは複数のクレーンタイプをカバーする10年間のパートナーシップと南アフリカ港湾全体の信頼性向上を目的とした20年間の資産管理プログラムについてLiebherrと契約を締結しました。

- 2025年6月:Huismanはレール搭載型ヤードガントリークレーンの初受注を発表し、新しいASCおよびRMG設計におけるライフサイクルサービス性を強調しました。

- 2025年4月:RIKONはウズベキスタンの第一ドライポートターミナルにレール搭載型ガントリークレーンの設置を完了し、中央アジアのインターモーダルハブにおける需要の高まりを示しました。

- 2025年2月:Rijeka GatewayはZPMCから最後の2台の岸壁クレーンを受領し、ターミナル開業に先立ちヤード設備の納入を完了しました。

世界のレール搭載型ガントリークレーン市場レポートの範囲

| カンチレバー |

| ノンカンチレバー |

| 造船 |

| 洋上風力 |

| 港湾・ターミナル |

| 発電 |

| 鉱業 |

| その他産業 |

| 50トン未満 |

| 50~60トン |

| 60トン超 |

| 30m未満 |

| 30~40m |

| 40m超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | カンチレバー | |

| ノンカンチレバー | ||

| 最終用途産業別 | 造船 | |

| 洋上風力 | ||

| 港湾・ターミナル | ||

| 発電 | ||

| 鉱業 | ||

| その他産業 | ||

| 揚重能力別 | 50トン未満 | |

| 50~60トン | ||

| 60トン超 | ||

| スパン幅別 | 30m未満 | |

| 30~40m | ||

| 40m超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年における世界のレール搭載型ガントリークレーン市場の価値はいくらでしたか?

レール搭載型ガントリークレーン市場規模は2025年に5億7,313万米ドルでした。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域は2024年の世界収益の53.73%を占め、大量コンテナ港湾の集中を反映しています。

最終用途別で最も成長が速いセグメントはどれですか?

洋上風力用途はタービン部品の重量増加に伴い、2025年から2030年にかけてCAGR 5.49%で拡大すると予測されています。

60トン超の揚重能力セグメントはどのくらいの速さで成長していますか?

60トン超のクレーンは造船・エネルギー分野の重量物揚重需要に牽引され、2030年までCAGR 5.21%で成長すると予測されています。

最終更新日: