レーシングシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

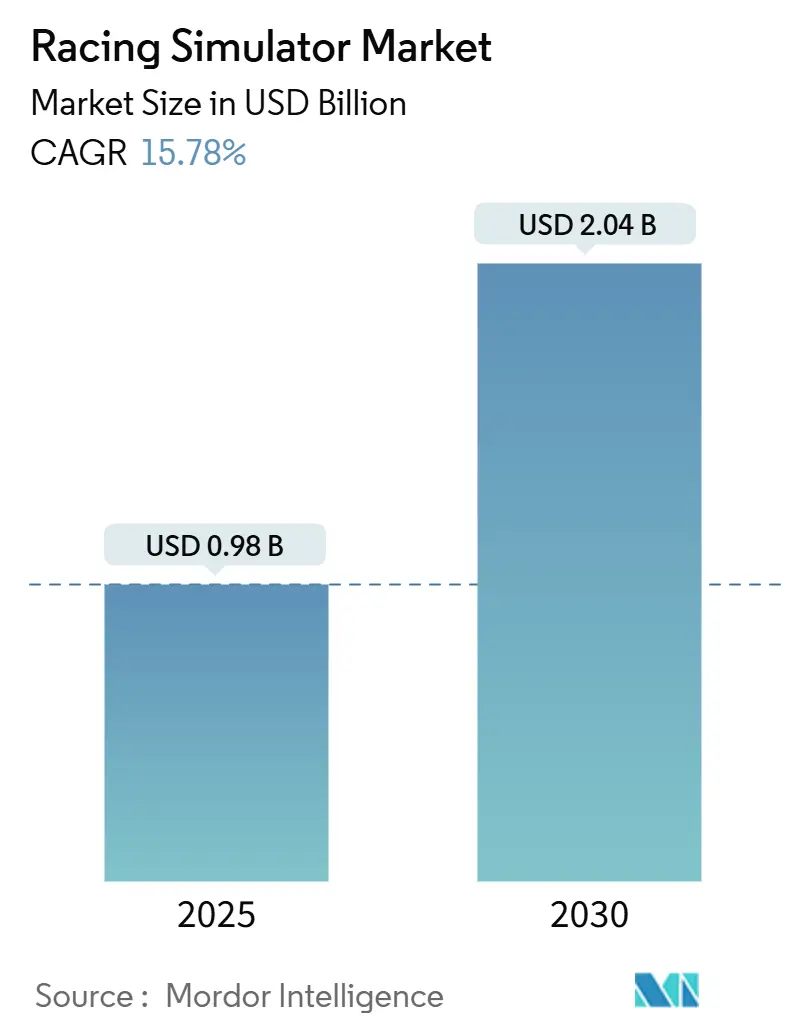

| 市場規模 (2025) | 0.98 十億米ドル |

| 市場規模 (2030) | 2.04 十億米ドル |

| 成長率 (2025 - 2030) | 15.78% CAGR |

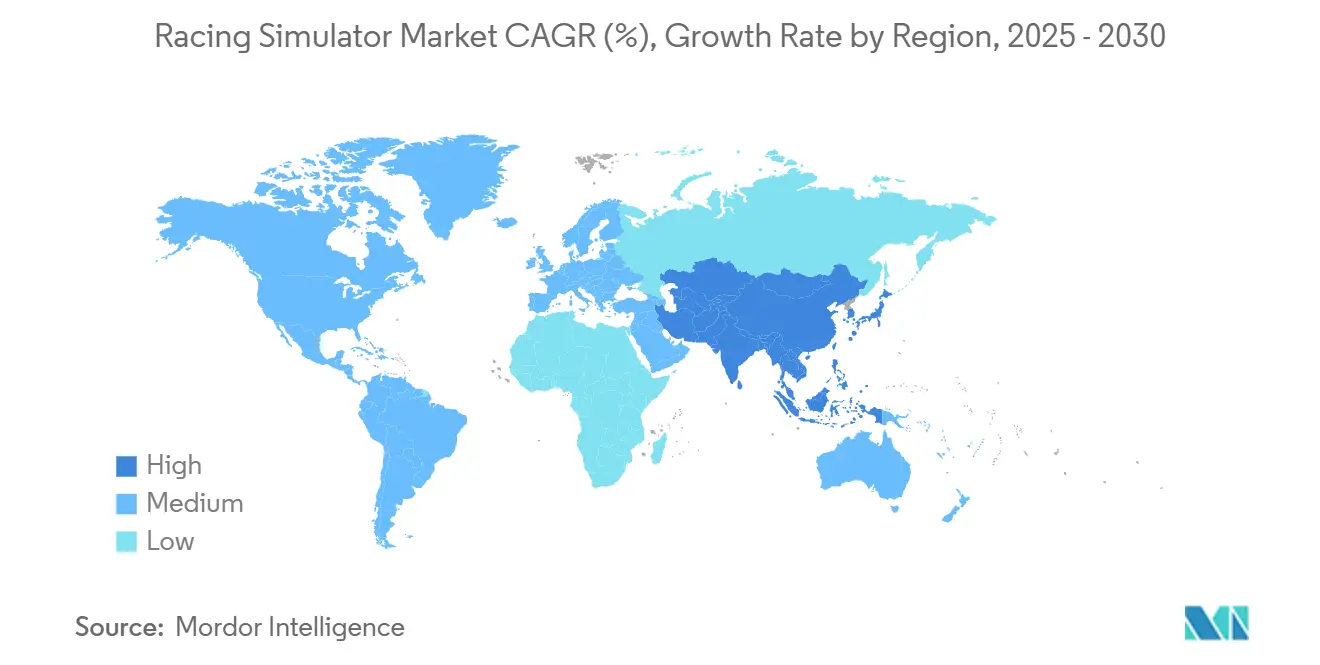

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーシングシミュレーター市場分析

レーシングシミュレーター市場規模は2025年に9億8,000万米ドルであり、2030年までに20億4,000万米ドルに達すると予測され、15.78%のCAGRを記録します。トーナメント賞金プールの拡大、プロモータースポーツへの採用、ハードウェア価格の低下が相まって、消費者セグメントおよび商業セグメントの双方における拡大を促進しています。eスポーツ主催者は現在、統一された機器を規定しており、競技仕様が大衆市場の需要へと転換されています。自動車OEMはドライバー育成プログラムにシミュレーターを組み込み、この技術のイメージをホビイストの趣味から不可欠なトレーニング資産へと転換しています。一方、オンラインチャネルは設定とグローバル配送を簡素化し、価格感応度の高い地域のゲーマーにミドルレベルのリグが届くよう支援しています。

主要レポートのポイント

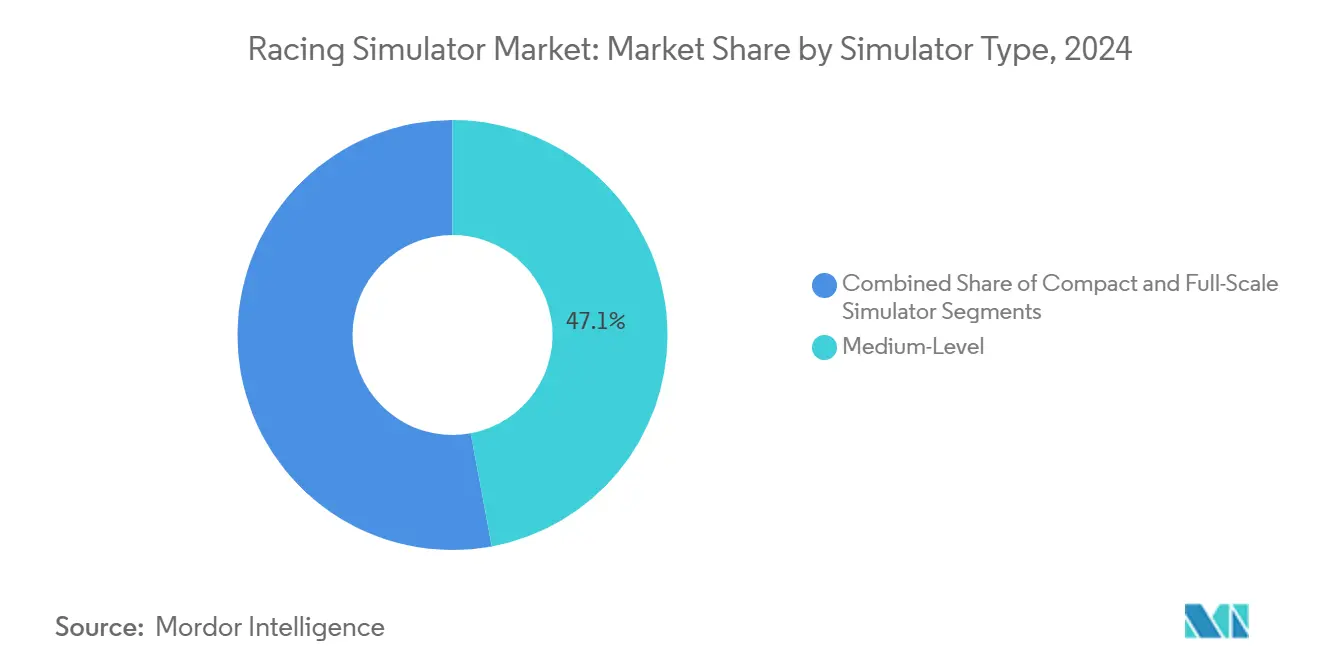

- シミュレータータイプ別では、ミドルレベルシステムが2024年のレーシングシミュレーター市場シェアの47.08%を占め、フルスケールリグは2030年までに18.52%のCAGRで成長すると予測されています。

- 提供形態別では、ハードウェアが2024年のレーシングシミュレーター市場規模の73.69%を維持し、ソフトウェアは2030年までに17.81%のCAGRで拡大する見込みです。

- コンポーネント別では、ステアリングホイールが2024年のレーシングシミュレーター市場規模の33.77%のシェアを占め、コックピットは同期間に21.65%のCAGRで成長する見込みです。

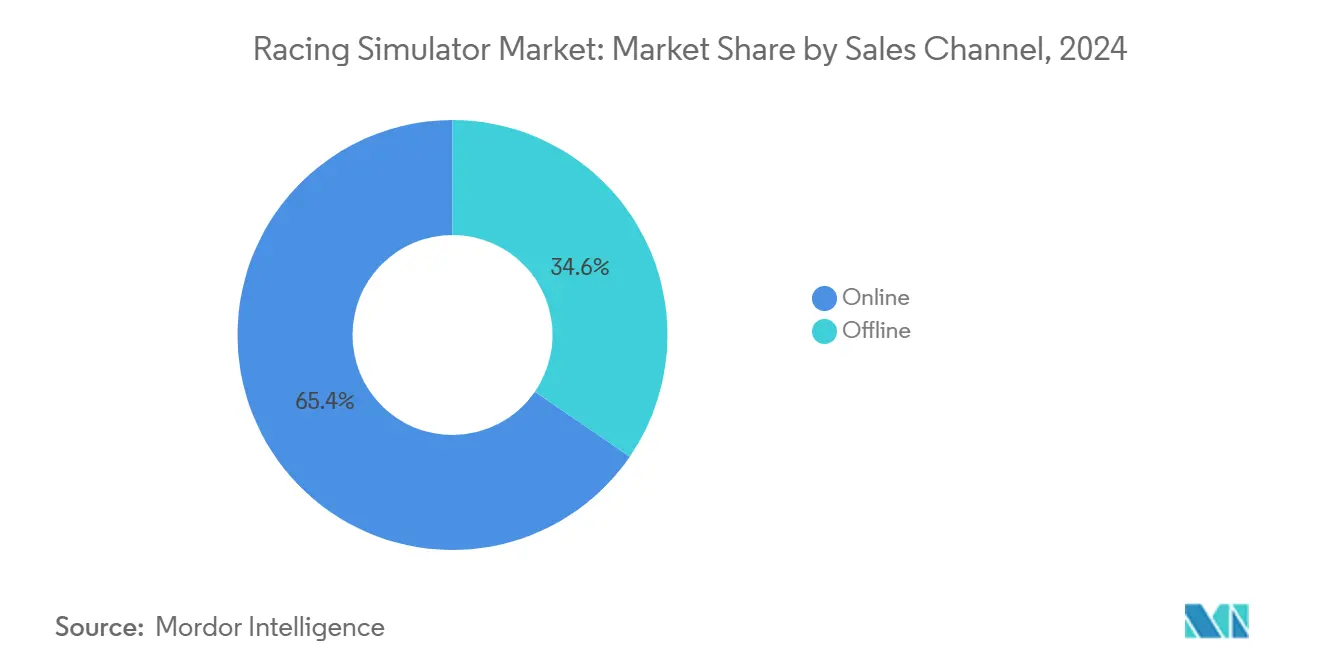

- 販売チャネル別では、オンラインプラットフォームが2024年に65.41%の収益を占め、オフライン販売店は2030年までに16.95%のCAGRが見込まれています。

- 用途別では、家庭用が2024年に59.36%の収益でシェアを独占し、商業施設は2030年に向けて19.96%のCAGRで加速する見込みです。

- 地域別では、欧州が2024年に31.73%の市場シェアを獲得し、アジア太平洋地域は16.58%のCAGRで最も高い成長率を示すと予測されています。

グローバルレーシングシミュレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シムレーシングeスポーツトーナメント | +4.2% | 欧州、北米、アジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| VRおよびハプティクス技術 | +3.8% | 北米・欧州がリード、アジア太平洋地域での採用が加速 | 長期(4年以上) |

| 価格低下 | +3.5% | グローバル、特にアジア太平洋地域・南米の新興市場に恩恵 | 短期(2年以内) |

| 体験型マーケティング連携 | +3.1% | 欧州・北米がコア市場、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| テレメトリー連携ドライバートレーニングプログラム | +2.4% | 欧州・北米のプロモータースポーツ拠点 | 長期(4年以上) |

| AIコーチングとリアルタイム分析 | +2.2% | 北米・欧州のテクノロジーセンターが主導するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルシムレーシングeスポーツトーナメントの台頭

国際的なイベントは、伝統的なモータースポーツの構造を模倣することでレーシングシミュレーター市場を正当化しています。ハードウェアサプライヤーはリーグと提携してホイールベース、ペダル、コックピットを標準化し、予測可能なアップグレードサイクルを生み出しています。Williams Racingのようなチームは専任のロースターとトレーニング施設を設け、バーチャルと実際のピットレーンの境界を曖昧にしています[1]「eスポーツワールドカップ2024」、Liquipedia、liquipedia.net。視聴者リーチはストリーミングプラットフォームを通じて拡大し、スポンサーシップへの関心とトーナメント運営を補助する資金流入を促進しています。このエコシステムは競技プレイを消費者採用のファネルへと転換します。

VRおよびハプティクス技術の進歩

プレミアムリグはタイヤのスリップやエンジンの振動をドライバーに直接伝えるハプティクスアクチュエーターをバンドルするケースが増えています。D-BOXアクチュエーターは各ホイールでマイクロフィードバックを実現し、プロレーサーの筋肉記憶を培います[2]「シムレーシングにおけるハプティクスに関する3つの最大の誤解」、D-BOX、d-box.com。高解像度VRヘッドセットと組み合わせることで、マルチモニターのコストをかけずにサーキットのリアリズムに近い感覚パッケージを実現します。コンシューマーモデルは現在、縮小版のハプティクスモジュールを継承し、アクセスを拡大しています。開発者はリアルタイムでテレメトリーを読み取るアダプティブAIを重ね合わせ、ホイールベース内の抵抗カーブを動的に調整します。その結果、継続的なソフトウェアアップデートを通じてユーザーを引き留める、段階的にパーソナライズされた体験が生まれます。

ミドルレベルハードウェアの価格低下

サプライチェーンの効率化とモーターの標準化により、ダイレクトドライブホイールベースのエントリー価格が500米ドル以下に低下しています。バンドルされたコックピットキットは2,000米ドル前後で小売され、カジュアルゲーマーへの参入障壁を下げています。アジアの受託製造業者は生産量を増やし、コスト曲線を押し下げ、ホワイトラベル輸入を可能にしています。確立されたブランドは価値志向の製品ラインで応え、シェアを守りながらレーシングシミュレーター市場全体を拡大しています。モジュラーアーキテクチャにより段階的なアップグレードが可能となり、複数年にわたって支出を分散させ、プラットフォームへのロイヤルティを促進します。

自動車OEMによる体験型マーケティング連携

自動車メーカーはショールームやブランドセンターにシミュレーターを統合し、ハンドリングと性能データを紹介しています。シミュレータースタジオとのパートナーシップにより、公式ステアリングホイールとダッシュボードを備えたオーダーメイドのリグが生まれます。これらのアクティベーションはカスタマーリレーションシップマネジメントシステムに流入するテレメトリーを生成し、運転技術指標をエンゲージメントスコアに変換します。高級ブランドがeスポーツチームを共同スポンサーするにつれ、レーシングシミュレーター産業は車両発表やモータースポーツウィークエンドでのクロスプロモーションを受けます。共同開発されたハードウェアが小売カタログに掲載されることもあり、品質保証を示すメーカーバッジが付与されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルスケールリグのコスト | 3.2% | グローバル、特に価格感応度の高い新興市場での制約 | 短期(2年以内) |

| サプライチェーンの不足 | 2.8% | グローバル、アジア太平洋地域の製造拠点への深刻な影響 | 中期(2〜4年) |

| ソフトウェアエコシステムと互換性のギャップ | 1.8% | グローバル、クロスプラットフォーム統合とユーザー体験への影響 | 中期(2〜4年) |

| シミュレーターリグのための限られたスペース | 1.5% | グローバルの都市部、特にアジア太平洋地域の高密度住宅市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フルスケールリグの高い初期費用

プロフェッショナル向けモーションプラットフォームは25,000米ドルから50,000米ドルで小売されており、十分な資金を持つチームやエンターテインメント施設以外での需要を制約しています。自動車リースとは異なり、ファイナンスオプションが限られているため、オペレーターは多額の資本を配分せざるを得ません。アクチュエーター、ベアリング、ファームウェアをカバーする年間メンテナンスコストは、所有コストにさらに1,000〜5,000米ドルを加算します。この価格差は、現在のミドルレベル製品が埋めようとしているが、6自由度モーションシステムの完全な没入感を再現できない中間市場の空白を生み出しています。その結果、採用は複数席のスループットを持つ企業に偏る傾向があります。

フォースフィードバックモーターおよびエレクトロニクスのサプライチェーン不足

世界的な半導体不足により、ダイレクトドライブホイールベースの中核をなすブラシレスモーターとコントロールボードのリードタイムが長期化しています。フォースフィードバックメーカーはコンポーネントを備蓄し、運転資本を拘束してマージンを圧迫しています。高い投入コストは小売価格に転嫁され、需要の価格弾力性に影響するリスクがあります。北米の新しい製造工場が回復力をもたらすと期待されていますが、能力拡張プロジェクトには複数年のタイムラインが必要です。代替コントローラー向けにサプライヤーベースを多様化または製品を再設計するブランドはリスクを軽減できますが、エンジニアリングコストが発生します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シミュレータータイプ別:フルスケールシステムがプレミアム成長を牽引

ミドルレベルのセットアップは、ホビイストと中小企業にとってコストとパフォーマンスのバランスが取れているため、2024年に47.08%の収益を獲得しました。フルスケールリグはニッチではありますが、18.52%のCAGRを達成し、プロフェッショナルトレーニング需要を通じてレーシングシミュレーター市場を拡大すると予測されています。エントリーレベルのフレームは、専用の部屋スペースなしに手頃な没入感を求めるカジュアルゲーマーにとって引き続き関連性を持ちます。この階層構造は異なるユーザーペルソナに対応し、顧客ライフサイクルを延長するアップグレードラダーを維持します。

Mercedes-AMGのようなプロフェッショナルチームは、ドライバー育成プログラムにフルモーションポッドを積極的に導入し、プレミアムセグメントの価値提案を検証しています。新たに資金調達されたレーシングアーケードのような商業施設は、スループットと見栄えを最大化するためにフルスケールハードウェアを優先しています。アルミニウム押し出し加工の製造技術の進歩によりシャーシコストが低下し、サプライヤーはこれまで静的だったモデルにモーションアクチュエーターをバンドルするようになっています。レーシングシミュレーター市場がAIベースのテレメトリーをさらに統合するにつれ、プレミアムリグはデータ精度によってさらに差別化され、eスポーツフランチャイズとエンジニアリング部門の双方を引き付けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

提供形態別:ソフトウェアイノベーションがハードウェアを超えて加速

2024年にはハードウェアが73.69%の収益を占め、ホイールベース、ペダル、コックピットの物理的な必需品を反映しています。ソフトウェアサブスクリプションは17.81%のCAGRのペースで推移しており、定期的なデジタルサービスが一回限りの機器販売を上回るという転換を示しています。トラック分析プラットフォームは毎ラップ新鮮なデータセットを生成し、すべてのセッションをアップセルの機会に変えます。この定期収入はレーシングシミュレーター市場を豊かにする継続的な機能リリースへのインセンティブを一致させます。

開発者はクラウドテレメトリー、AIコーチング、ダイナミック天候エンジンを組み込み、既存リグの寿命を延ばしています。ハードウェアメーカーはファームウェアアップデート、ストアフロント、ソーシャルリーダーボードを統合するコンパニオンダッシュボードをリリースし、物理とデジタルの境界を曖昧にしています。ユーザーベースが成熟するにつれ、ソフトウェアコミュニティがモッドエコシステムを推進し、スイッチングコストを高めてブランドロイヤルティを固めます。こうしてレーシングシミュレーター産業は、クロスプラットフォームのコンテンツライブラリに牽引された体験中心の経済へと移行しています。

コンポーネント別:コックピットが最も急成長するカテゴリーとして台頭

ステアリングホイールは制御インターフェースとして不可欠な役割を担うため、2024年に33.77%の収益シェアを占めました。コックピットは2030年までに21.65%のCAGRを達成し、レーシングシミュレーター市場内の成長エンジンとなるでしょう。統合シャーシパッケージはシートエルゴノミクス、モニターマウント、ケーブル管理を統一し、初心者のセットアップを簡素化します。モジュラーレールシステムにより、フレーム全体を交換することなく、モーションアクチュエーターや触覚トランスデューサーなどのプロフェッショナルアップグレードが可能です。

新しいコックピットデザインは素早く折りたたみまたは分解でき、都市部のスペース制限に対応しています。メーカーは統括団体からライセンスを取得し、実際のレーシングシートポジションを模倣したジオメトリーを確保しています。アルミニウムプロファイルとカーボンファイバー複合材はたわみを低減し、より重いダイレクトドライブの負荷をサポートし、フィードバックの忠実度を高めます。これらのイノベーションはコックピットを受動的なフレームから運転のリアリズムを形成するアクティブなコンポーネントへと変え、知覚価値を高めてプレミアム価格帯を正当化します。

販売チャネル別:オンラインの優位性が技術的複雑性を反映

デジタルストアフロントは2024年に65.41%の収益を生み出しました。これは愛好家がオンラインでホストされている製品コンフィギュレーター、コミュニティレビュー、ファームウェアリソースに依存しているためです。オフライン小売は、顧客がフォースフィードバックの強度とペダルのモジュレーションを直接評価できる体験型ショールームに後押しされ、16.95%のCAGRで引き続き成長するでしょう。クロスチャネル戦略には、クリック&コレクトサービスや組み立てサポートを提供するローカルサービスセンターが含まれます。

メーカーは直販モデルを活用してマージンを確保し、使用テレメトリーを収集して反復的な設計サイクルに活かしています。実店舗チェーンは、高額なフルスケールリグに対する対面技術コンサルテーションとファイナンスパッケージをバンドルすることで対抗しています。物理的な施設がマーケティング拠点とeスポーツアリーナを兼ねるハイブリッド戦略が登場し、来店客を販売ファネルのエントリーに転換しています。こうしてレーシングシミュレーター市場はオンラインの優位性を維持しながら、対象人口層を拡大するための触覚的な販売環境を育成しています。

用途別:商業セグメントがエンターテインメント施設を通じて加速

家庭用は、コンポーネント価格の低下とゲームライブラリの拡大に支えられ、2024年に59.36%のシェアを維持しました。テーマバーや企業向け体験センターを含む商業オペレーターは、レーシングシミュレーター市場を住宅用途を超えて拡大させながら、19.96%のCAGRで用途別収益を押し上げるでしょう。高スループットの施設は、複数時間の連続セッションに耐えられる堅牢なリグを必要とし、耐久性とクイックスワップコンポーネントに向けた設計優先事項を方向付けています。

アーケードチェーンはベンチャー資金を確保し、リーダーボード統合とライブ放送を備えたマルチシート型アリーナを展開し、ブランド露出を増幅させる社会的見世物を生み出しています。企業イベントはチームビルディングと顧客エンゲージメントのためにシミュレーターを採用し、ブランドリバリーを施したポータブルリグを予約しています。レーサー志望者向けのトレーニングアカデミーは、シミュレーター時間を必須カリキュラム要素として割り当て、リアルな物理エンジンとFIA認定コックピットへの商業的需要を高めています。この制度的な採用は収益源を多様化し、消費者支出サイクルに対する産業のバッファーとなっています。

地域分析

欧州は2024年に31.73%の収益を支配し、密度の高いモータースポーツカレンダーとeスポーツ競技を認定する規制フレームワークに支えられています。ドイツ、英国、フランスなどのレーシングハブは自動車大手と選手権サーキットの双方を擁し、シミュレーション精度を重視する文化を育んでいます。地域メーカーはプレミアムダイレクトドライブホイールベースを生産し、技術的リーダーシップを地域内に維持しています。欧州の統括団体は技術規制を継続的に改定し、シミュレーターメーカーに革新とコンプライアンス維持を促しています。これらの要因が相まって安定したユーザーベースを維持し、プロフェッショナルトレーニングの採用を促進しています。

アジア太平洋地域は2030年までに16.58%という最高の地域CAGRを記録する見込みであり、デジタルエンターテインメントへの政府投資と堅固な民生用電子機器サプライチェーンに牽引されています。中国本土はコスト競争力のあるコンポーネントを提供し、初めての購入者を引き付けるバジェット層を可能にしています。一方、日本と韓国は大規模なeスポーツトーナメントを支えるソフトウェアとネットワークインフラを提供しています。都市の高密度化が物理的な設置を困難にし、アパートに合わせたコンパクトで折りたたみ可能なコックピットデザインを促進しています。地域オペレーターはシミュレーターカフェを拡大し、余暇の嗜好を定期収入に転換し、レーシングシミュレーター市場を着実に拡大しています。

北米は11.48%のCAGRで続き、高い可処分所得と主流のコンソールゲーム文化に支えられています。主要なストリーミングサービスはトーナメントのリーチを増幅させ、ライブイベント中に広告主にプレミアムインベントリーを提供しています。地域の半導体製造プロジェクトは電子部品不足に対する中期的な緩和をもたらし、ハードウェアアセンブラーにサプライチェーンの回復力を提供することが期待されています。NASCARのようなモータースポーツ機関はバーチャルレーシングをファンエンゲージメントに統合し、シミュレーターの正当性を強化しています。アジア太平洋地域と比較して絶対的な出荷台数は少ないものの、この地域は最も高い平均販売価格を誇り、利益マージンを支えています。

競合環境

レーシングシミュレーター市場は中程度の断片化を特徴とし、トップブランドは意味のあるが支配的ではないシェアを保有しています。これにより、専門的な競合他社が技術的差別化を通じてニッチセグメントを獲得する機会が生まれています。MOZA Racingのような中規模の挑戦者はダイレクトドライブのイノベーションを活用してプレミアムセグメントでの足場を固めています。ハードウェアスペシャリストはスイッチングコストを固め、データインサイトを収集するために、ホイールベース、ペダル、コックピット、ソフトウェアダッシュボードを含む完全なエコシステムレンジを提供するようになっています。

戦略的パートナーシップが差別化を促進しています。Next Level Racingと国際自動車連盟とのライセンス契約は、公式競技用途向けにそのコックピットを認証しています。D-BOXはeスポーツリーグと協力して特定のレースカーを再現するハプティクスプロファイルを組み込み、ハードウェアとコンテンツの相互作用を示しています。大手民生用電子機器企業はグローバルな物流とマーケティング力を展開し、ブティックプレーヤーは迅速なファームウェアの反復とオープンソースのモッドサポートで愛好家コミュニティを獲得しています。

統合は将来的な可能性として残っており、周辺機器コングロマリットがニッチなシミュレーターブランドを吸収する最近の買収によって示されています。財務投資家は、ハードウェアサイクルと比較して予測可能なキャッシュフローを提供するサブスクリプション分析プラットフォームに注目しています。メーカーがリサイクル可能なアルミニウムフレームとエネルギー効率の高いモータードライバーを発表するにつれ、サステナビリティのテーマが競争上の対話に入り込んでいます。全体として、信頼性の高いメカニクス、没入型ソフトウェア、コミュニティエコシステムを調和させる企業が、進化するレーシングシミュレーター市場においてピアを上回るパフォーマンスを発揮するでしょう。

レーシングシミュレーター産業リーダー

Fanatec (Endor AG)

Logitech G

Thrustmaster (Guillemot)

MOZA Racing

SimXperience

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ハーネスレーシングNSWは、参加者が標準繁殖馬レーシングを体験できるモバイル運転シミュレーターを発表しました。

- 2025年9月:CaterhamはFPZERO Simulatorsと提携し、オーダーメイドコンポーネントを搭載したClubsportシミュレーターをリリースしました。

- 2025年6月:Racing UnleashedとMcLaren Racingは、3自由度プラットフォームを基盤としたカーボンファイバー製モーションシミュレーターを発表しました。

- 2025年4月:GIANTS Softwareは、完全なモッドサポートを備えたHadron 720 Hz物理エンジンを使用した新タイトル「Project Motor Racing」の予約注文を開始しました。

グローバルレーシングシミュレーター市場レポートの範囲

| コンパクト/エントリーレベルシミュレーター |

| ミドルレベルシミュレーター |

| フルスケールシミュレーター |

| ハードウェア |

| ソフトウェア |

| ステアリングホイール |

| ペダルセット |

| ギアボックスシフター |

| シート |

| モニタースタンド |

| コックピット |

| その他 |

| オンライン |

| オフライン |

| 家庭用/個人使用 |

| 商業用(アーケード、トレーニングセンター) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| シミュレータータイプ別 | コンパクト/エントリーレベルシミュレーター | |

| ミドルレベルシミュレーター | ||

| フルスケールシミュレーター | ||

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| コンポーネント別 | ステアリングホイール | |

| ペダルセット | ||

| ギアボックスシフター | ||

| シート | ||

| モニタースタンド | ||

| コックピット | ||

| その他 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 用途別 | 家庭用/個人使用 | |

| 商業用(アーケード、トレーニングセンター) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のレーシングシミュレーター市場の予測収益はいくらですか?

レーシングシミュレーター市場規模は2030年までに20億4,000万米ドルに達すると予測されています。

2030年に向けて最も急成長しているシミュレータータイプはどれですか?

フルスケールリグは、商業施設とプロフェッショナルチームの需要により、18.52%のCAGRが見込まれ、成長をリードしています。

レーシングシミュレーション分野でソフトウェアサブスクリプションが注目を集めているのはなぜですか?

AIコーチング、リアルタイムテレメトリー、継続的なコンテンツアップデートが、一回限りのハードウェア販売を上回る定期的な価値を生み出しています。

どの地域が最も急速に市場を拡大しますか?

アジア太平洋地域は、eスポーツインフラへの投資とコスト効率の高いハードウェア調達により、16.58%のCAGRを記録する見込みです。

ハプティクス技術はトレーニングの効果をどのように高めますか?

アクチュエーターはタイヤのグリップ変化などの微妙な振動を伝達し、ドライバーがより早く反応して実際のレーシングのための筋肉記憶を発達させることを可能にします。

シミュレーター購入においてオンラインチャネルが引き続き優位を保つと予想されますか?

はい、オンラインプラットフォームは詳細な設定ツールとグローバルリーチを提供するため最大のシェアを維持しますが、体験型小売も急速に成長するでしょう。

最終更新日: