増殖性硝子体網膜症市規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

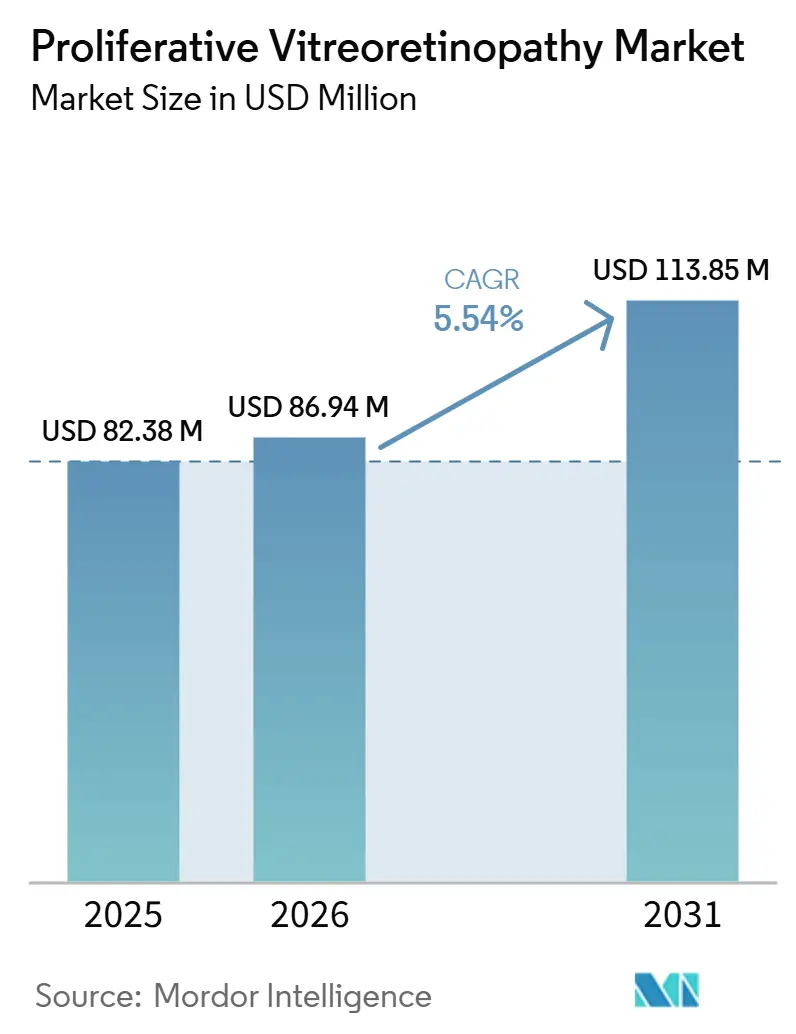

| 市場規模 (2026) | 86.94 百万米ドル |

| 市場規模 (2031) | 113.85 百万米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる増殖性硝子体網膜症市場分析

増殖性硝子体網膜症市場規模は、2025年の8,238万米ドルおよび2026年の8,694万米ドルから2031年までに1億1,385万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.54%を記録する見込みです。

市場は、PVRの持続的な臨床的負担によって支えられています。PVRは一次裂孔原性網膜剥離症例の5%から10%、再発性再剥離手術の25%から50%に影響を与えており、初回手術の解剖学的成功率は依然として75%前後にとどまっています。再発性剥離が生じるたびに、膜剥離、タンポナーデ剤、硝子体切除時間、術後フォローアップへの追加需要が生まれ、増殖性硝子体網膜症市場は初回修復を超えて活発な状態を維持しています。2025年および2026年の高速カッター、改良されたフルイディクス、より優れた外科的可視化システムの発売サイクルも、病院がプレミアム網膜システムのアップグレードを継続しているため、症例あたりの収益を押し上げています。高齢化と加齢に関連した網膜病変は、複雑な網膜手術に進行する可能性が最も高い患者層を拡大しており、成熟した医療システムと拡大中の医療システムの双方において継続的な症例数を支えています。同時に、承認された薬剤が存在しないことで手術が治療の中心に位置し続ける一方、より活発な補助療法パイプラインが増殖性硝子体網膜症市場における中期的な商業的機会を維持しています。

主要レポートのポイント

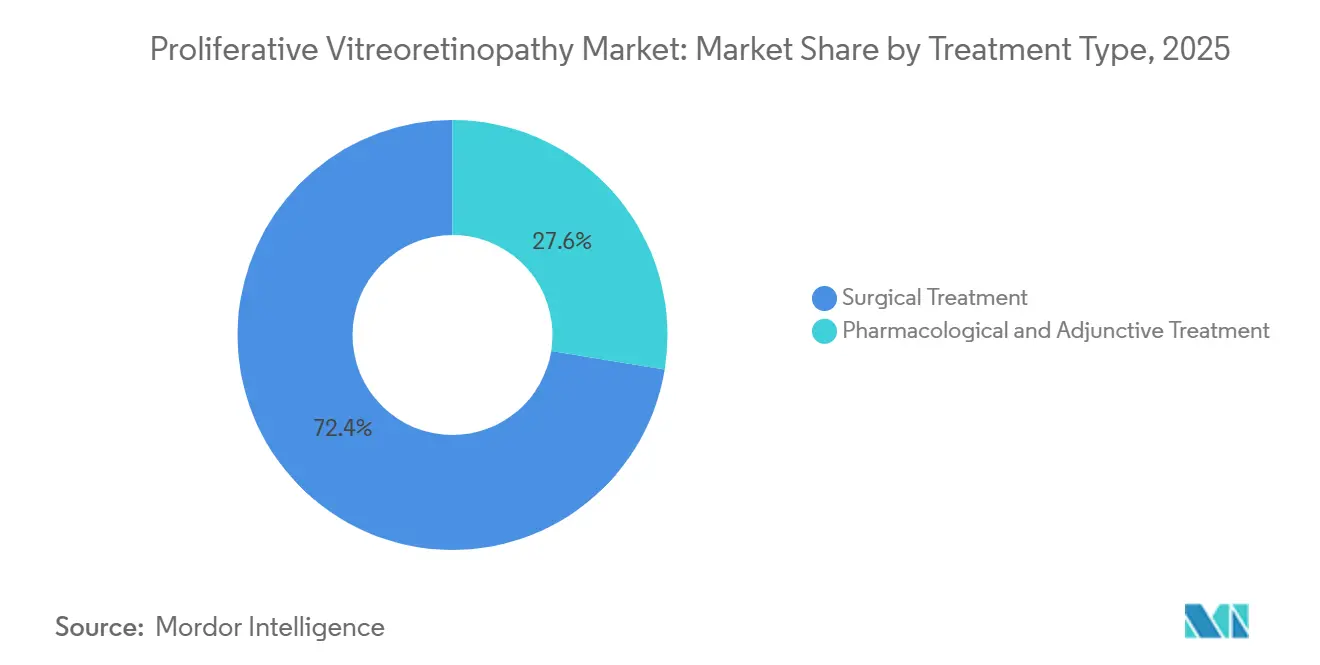

- 治療タイプ別では、外科的治療が2025年の収益の72.43%を占め、薬理学的・補助的治療は増殖性硝子体網膜症市場において2031年までに9.23%のCAGRで拡大する見込みです。

- 疾患ステージ別では、グレードCが2025年の収益の53.28%を占め、グレードAは2031年までに9.79%のCAGRで成長する見込みです。

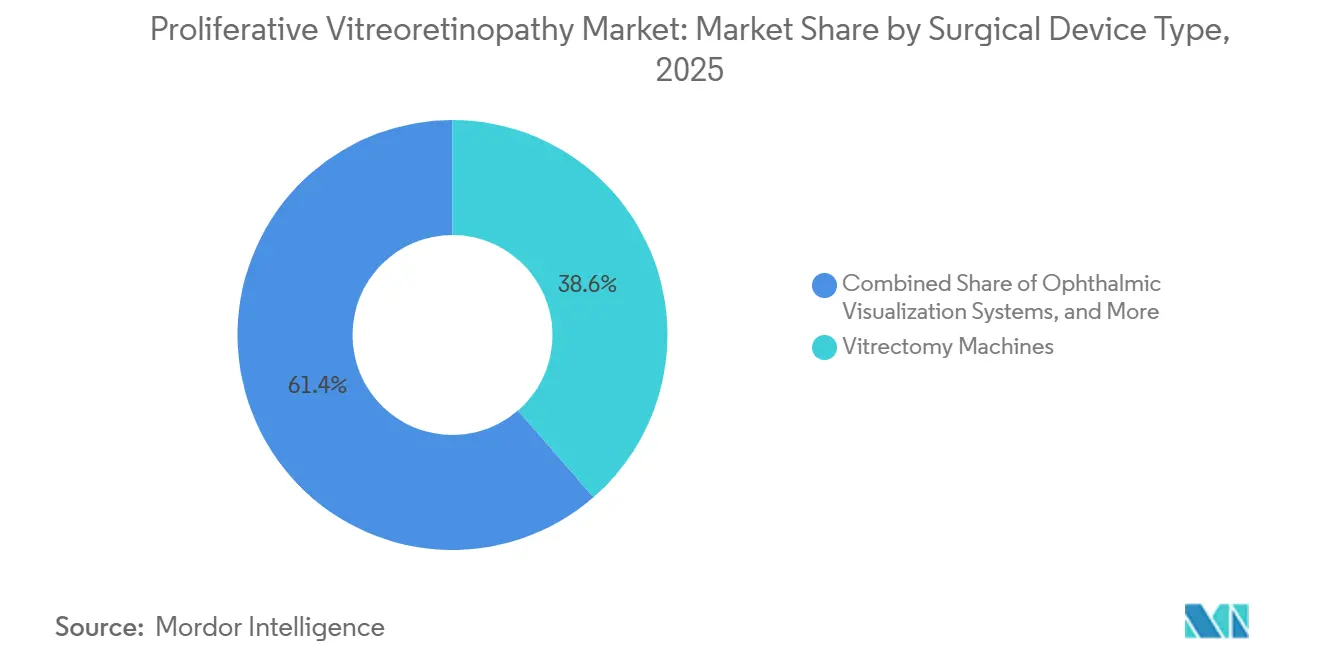

- 外科用デバイスタイプ別では、硝子体切除機器が2025年の収益の38.62%を占め、眼科用可視化システムは増殖性硝子体網膜症市場において2031年までに10.43%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の47.38%を占め、専門眼科病院は2031年までに11.57%のCAGRで拡大する見込みです。

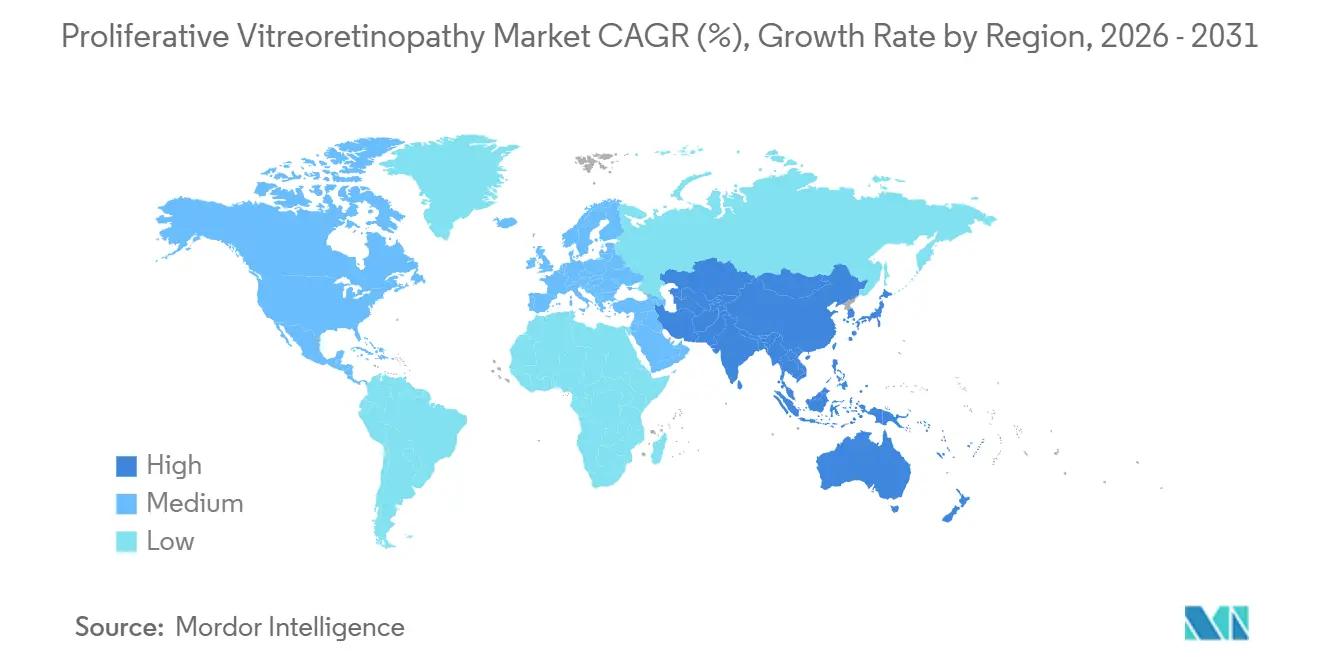

- 地域別では、北米が2025年の増殖性硝子体網膜症市場シェアの38.64%を占め、アジア太平洋は12.38%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル増殖性硝子体網膜症市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 裂孔原性網膜剥離負担の増加 | +1.8% | グローバル、特に欧州とアジア太平洋のコア | 短期(2年以内) |

| 高度な硝子体網膜外科技術 | +1.6% | 北米と欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 高齢化と網膜病変 | +1.5% | グローバル、日本・ドイツ・イタリアで最も顕著 | 長期(4年以上) |

| 抗線維化補助療法と併用療法への注目 | +1.2% | 北米と欧州 | 中期(2〜4年) |

| 網膜専門医へのアクセスと紹介ネットワークの拡大 | +0.8% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 小ゲージ硝子体切除術と可視化技術の普及 | +0.9% | 北米、欧州、早期採用アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

裂孔原性網膜剥離発生率の上昇がPVR手術パイプラインを支える

ドイツの全国データによると、裂孔原網膜剥離の発生率は2005年の10万人あたり15.6件から2021年には10万人あたり24.8件に上昇しており、複雑な網膜修復の上流症例プールが依然として拡大していることが確認されています。[1]「ドイツにおける裂孔原性網膜剥離の増加傾向、2005年から2021年にかけての発生率の全国分析」、Graefe's Archive for Clinical and Experimental Ophthalmology、 PVRに進行する剥離症例の割合は5%から10%前後で推移しており、外科的手法が改善されても剥離症例数が増加すれば絶対的なPVR症例数も増加します。[2]「増殖性硝子体網膜症の予防と治療に関する最新情報」、 これは増殖性硝子体網膜症市場にとって重要な意味を持ちます。なぜなら、需要は外科的改良によって排除されていない失敗パターンに結びついているからです。近視はこの負担の上流に位置し続けており、将来の症例拡大は急性外科的キャパシティだけでなく、長期的な屈折疾患のトレンドに連動しています。その結果、増殖性硝子体網膜症市場には持続的な手術基盤が形成されており、特に高齢化と近視が同方向に進んでいる地域でその傾向が顕著です。病院や三次網膜センターは、PVRを縮小しつつある外科的合併症としてではなく、繰り返し発生するサービスラインとして扱い続けています。

高度な硝子体網膜プラットフォームが外科的標準治療を再定義

現在の製品サイクルは依然として活発であり、AlconのUNITY VCSはHYPERVIT 30Kプローブとアップグレードされたフルイディクスアーキテクチャとともに商業展開を進めています。[3]「AlconがUNITY VCSとUNITY CSで硝子体網膜手術および白内障手術を向上させる」、 Bausch + LombのBi-Blade+デュアルポート硝子体切除カッターは、毎分25,000カットとカッター振動62%低減という高仕様オプションを追加しており、繊細な膜処置において直接的な有用性を持ちます。これらのアップグレードは手術室における制御性、視認性、ワークフロー効率を向上させますが、重症PVR手術に必要な臨床的判断を排除するものではありません。このダイナミクスは、困難な症例における再介入の必要性を排除することなく各手術の収益価値を高めることで、増殖性硝子体網膜症市場を支えています。また、インストールベースアカウント全体でプレミアムプラットフォームベンダーに恩恵をもたらすデバイス交換サイクルも維持されています。より多くの施設が統合システムに投資するにつれ、増殖性硝子体網膜症市場は単独の機器選定よりもバンドル購入へとシフトし続けています。

高齢化がPVR適格外科患者プールを拡大

70歳以上の視覚障害者の世界的な数は2021年に2億4,200万人に達し、1990年比で156%増加しており、高齢者層が眼科需要をいかに強く形成しているかを示しています。後部硝子体剥離は網膜剥離に先行することが多く、60代から70代にピークを迎えるため、高齢化曲線は増殖性硝子網膜症市場における外科的候補者プールの拡大に直結しています。高齢患者は偽水晶体眼網膜剥離や進行した疾患を呈することが多く、手術時間の長期化と消耗品の使用量増加につながります。このパターンは増殖性硝子体網膜症市場の収益ミックスを改善します。なぜなら、複雑な修復は通常の網膜剥離手術よりも多くの専門ツールとサポートサービスを使用するからです。この効果は、プレミアム顕微鏡・可視化サプライヤーがすでに活動している日本やドイツなどの高齢化社会で最も顕著です。[4]「ZEISSがZEISS ARTEVO 750およびZEISS ARTEVO 850のNMPA承認を発表」、 施設はまた、統合された可視化と術中ドキュメンテーションにより高い価値を置くようになっており、これは高齢かつより複雑な症例プロファイルのニーズに合致しています。

抗線維化パイプラインが薬理学的補助戦略を再定義

2026年時点でPVRの治療または予防に対する規制当局の承認を持つ薬剤は存在しませんが、臨床パイプラインは以前の時期よりも活発です。メトトレキサートは現在の議論セットで最も進んだ名前付きメカニズムであり、AldeyraのADX-2191は2025年6月にFDAの特別プロトコル評価合意を受け、ピボタルパスウェイへの道が開かれたことで、補助療法オプションへの投資家と臨床医の注目が維持されています。予防設定における並行試験活動も、増殖性硝子体網膜症市場内で薬理学的戦略の可視性を維持しています。仮に一つの補助療法でも承認に至れば、既存の外科的基盤に取って代わるのではなく、その上に新たな収益層を生み出すことになります。それが実現するまでの間、増殖性硝子体網膜症市場は手術的ケアに依存し続け、病院とスポンサーは試験パイプラインを注視しています。この状況は、薬理学がまだ商業的に確立されていないにもかかわらず、戦略的に重要であり続けることを意味しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 承認された薬理学的治療の限定的な利用可能性 | -1.8% | グローバル | 長期(4年以上) |

| 高い再発リスクと不均一な視覚的アウトカム | -1.5% | グローバル、低リソース環境でより顕著 | 中期(2〜4年) |

| 手術の複雑性と網膜外科医への依存 | -1.3% | 中東・アフリカ、南米、周辺アジア太平洋 | 長期(4年以上) |

| 新興市場における診断遅延と紹介不足 | -1.0% | アフリカ、南アジア、農村部アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

承認された薬理学的療法の不在が治療選択肢を狭める

2026年時点でPVR薬に対するFDA、EMA、またはその他の主要規制当局の承認は存在せず、手術が唯一の確立された治療経路となっています。27件の無作為化対照試験と3,375人の患者を対象としたシステマティックレビューでは、一般的に試験された薬理学的アプローチが大規模研究において再現可能な臨床的益性をもたらさなかったことが示されています。このエビデンスのギャップにより、増殖性硝子体網膜症市場は硝子体切除術、シリコーンオイルタンポナーデ、膜剥離を含む反復的な機械的介入に依存し続けています。患者の不均一性も製品開発を複雑にしており、術前PVRグレードが術後失敗の強力な予測因子であるため、クリーンな試験層別化が困難です。これにより、未充足ニーズが明らかであっても、補助療法候補の商業参入が遅れています。その結果、増殖性硝子体網膜症市場は高い臨床需要を抱えながらも、薬剤経路はいまだ未実証の状態にあります。

再発ダイナミクスが臨床的・経済的摩擦を生む

確立されたPVRは手術後の解剖学的成功率が依然として約75%にとどまっており、4人に1人の患者がさらなる介入を必要とする可能性があります。この再発パターンは手術件数を支えますが、支払者、医療提供者、患者にとってアウトカムの予測可能性を低下させます。グレードC疾患は特に困難であり、解剖学的修復が必ずしも有用な視力回復につながらないため、反復介入の全体的な価値に対する信頼が低下します。調達チームは、デバイスのアップグレードが再発や回復を明確に変えない場合、技術仕様だけでなくアウトカムあたりのコストでより厳しく新機器を評価する可能性があります。このプレッシャーは、デバイスのアップグレードが再発や回復を明確に変えない場合にプレミアム購入を遅らせる可能性があります。増殖性硝子体網膜症市場は避けられない再治療需要から恩恵を受けながらも、追加技術が実際の臨床結果を変えるかどうかについて常に精査にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬理学的パイプラインが外科的優位性に圧力をかける

外科的治療は2025年の収益の72.43%を占め、増殖性硝子体網膜症市場規模への最大の貢献者となりました。この優位性は、毛様体扁平部硝子体切除術、膜剥離、タンポナーデが疾患スペクトラム全体にわたって確立された有効性を持つ唯一の介入法であるという事実を反映しています。小ゲージ手術とより優れた可視化により手術室での精度が向上しましたが、コアとなる外科的経路は置き換えられていません。増殖性硝子体網膜症市場の収益基盤は、したがって、手術、デバイス、および繰り返し発生する外科的消耗品を中心に据え続けています。増殖性硝子体網膜症産業において、これにより手術室が価値獲得の主要ポイントとなっています。

薬理学的・補助的治療は2026年から2031年にかけて9.23%のCAGRで成長する見込みであり、ユーザー提供の構造において最も成長の速い治療カテゴリーとなっています。この速いペースは現在の商業規模ではなく試験活動から来ており、このセグメントにおける重要な区別です。AldeyraのADX-2191は、ピボタルパスウェイに対するFDA特別プロトコル評価支援がすでに記録されており、この分野で最も明確な名前付き資産の一つであり続けています。学術的エビデンスも、外科的進歩にもかかわらずPVR発生率が実質的に低下していないことを指摘しており、外科的代替ではなく薬理学的補完の根拠を維持しています。これが、手術が収益リードを維持し続ける中でも、増殖性硝子体網膜症市場が補助薬への強い注目を支えられる理由です。

疾患ステージ別:グレードCの優位性が上流介入機会を覆い隠す

グレードCは2025年の増殖性硝子体網膜症市場シェアの53.28%を占め、実際の治療がいかに進行した疾患に集中しているかを示しています。このパターンは、紹介の遅れ、専門医へのアクセスの限界、そして多くの患者が最初の網膜修復が失敗した後にのみ三次医療に到達するという事実を反映しています。グレードC症例は通常、膜剥離、網膜切開術、シリコーンオイル使用の最もリソース集約的な組み合わせを必要とし、商業的に重要ですが臨床的に困難です。増殖性硝子体網膜症市場はその強度から収益を得ますが、後期ケアが患者あたりより多くのリソースを消費するため、効率性も低下します。増殖性硝子体網膜症産業において、グレードCは臨床的ニーズと経済的負担が最も集中しているセグメントであり続けています。

グレードAは2031年までに9.79%のCAGRで成長する見込みであり、セグメントフレームワークにおいて最も成長の速い疾患ステージとなっています。この変化は、臨床的に重大なPVRが確立される前に高リスク網膜剥離患者を特定することへの強い関心を示しています。2026年のレビューでは、少なくとも15フォトン/ミリ秒の閾値でのレーザーフレア光度測定が、臨床的に重大なPVRが発症する前に高リスク患者を選別するための有用な層別化ツールとして特定されました。グレードBも、学術センターが補助的メトトレキサートプロトコルとより厳密な術後モニタリングを検討するポイントに近いため、重要性が増しています。時間の経過とともに、増殖性硝子体網膜症市場はより早期の特定に依存し、純粋に救済指向のグレードC治療モデルへの依存を減らす方向に向かうと考えられます。

外科用デバイスタイプ別:可視化システムが外科的エルゴノミクスを再定義

硝子体切除機器は2025年の外科用デバイスセグメントの38.62%を占め、増殖性硝子体網膜症市場の資本設備支出の中心に位置し続けました。その先導的地位は、すべての複雑なPVR修復においてフルイディクス制御、切断速度、プラットフォームの信頼性が果たす不可欠な役割を反映しています。2024年から2026年のアップグレードサイクルは、AlconとDORCからの発売を通じてこのセグメントを強化し、ベンダーは効率性、安定性、システム統合で競争しています。プローブ、タンポナーデ、その他の消耗品も、初回販売後長期にわたって繰り返し収益を生み出すため、各インストールベース機器の価値を深めています。これにより、増殖性硝子体網膜症市場は資本支出だけでなく、継続的な手術スループットにも結びついています。

眼科用可視化システムは2031年までに10.43%のCAGRで拡大する見込みであり、最も成長の速いデバイスサブセグメントとなっています。ZEISS ARTEVO 750とARTEVO 850は2026年に中国でNMPA承認を取得し、最も重要な将来の網膜手術市場の一つで高度なデジタル可視化へのアクセスを拡大しました。ヘッズアップ3Dシステムとより優れた術中イメージングは、深度知覚を向上させ困難な症例での医原性外傷リスクを低減できるため、膜剥離においてより価値が高まっています。可視化エコシステムにコミットした施設は、同一ベンダーから関連機器やアクセサリーを調達することが多く、ケア環境全体でウォレットシェアを拡大します。増殖性硝子体網膜症産業において、このバンドリング効果は単一機器ではなく完全な網膜手術スタックを提供できる大手サプライヤーを強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門眼科病院が複雑なPVR症例を集約

病院は2025年の増殖性硝子体網膜症市場規模の47.38%のシェアを占め、最大のエンドユーザー設定としての地位を維持しました。その地位は、複雑なグレードC修復における手術室インフラ、麻酔サポート、イメージング、術後ケアの必要性を反映しています。一般病院は、外来網膜手術キャパシティが限られているか不均等に分布している国においてもデフォルトの施設であり続けています。この制度的役割は、困難な症例が依然として広範な外科的バックアップと紹介の深さを必要とするため、増殖性硝子体網膜症市場の大きなシェアを支えています。また、購買決定が個々の医師の好みではなく、正式な資本委員会を通じて行われることが多いことも意味しています。

専門眼科病院は2031年までに11.47%のCAGRで拡大する見込みであり、エンドユーザーグループの中で最も速いペースです。その優位性は、集中した硝子体網膜の専門知識とプレミアム網膜デバイスへの投資意欲の高さから来ています。MedPACは、眼科が2024年の米国外来手術センター市場の25.8%を占めたと報告しており、外来件数は依然として増加していますが、PVRはその複雑性のため白内障や通常の網膜剥離よりも移行が困難です。シリコーンオイルの使用、再手術リスク、長い手術時間はすべて、PVRの一般的な外来設定への大規模移行を制限しています。これにより、増殖性硝子体網膜症市場の成長は広範な外来拡大だけでなく、専門センターに集中し続けています。

地域分析

北米は2025年の増殖性硝子体網膜症市場シェアの38.64%を占め、最大の地域貢献者となりました。米国は、網膜外科医の高密度、確立された償還経路、プレミアム硝子体網膜技術の早期採用を組み合わせているため、主要な収益センターであり続けています。マサチューセッツ眼耳科病院はネタルスジルとトポテカンの予防研究を実施しており、この地域を補助治療開発の次の波と密接に結びつけています。カナダは2026年7月にAlconのUNITY VCSに対するHealth Canada承認を受け、現世代の硝子体網膜プラットフォーム技術へのアクセスを地域全体に拡大しました。メキシコは収益源としては小規模ですが、選択された病院システムで三次網膜ケアインフラが拡大するにつれてその貢献は改善しています。

欧州は増殖性硝子体網膜症市場において第2位の地域ブロックを占め、ドイツ、英国、フランス、イタリア、スペインが支えています。ドイツの調整済み裂孔原性網膜剥離発生率は2021年に10万人あたり24.8件に達しており、PVR関連手術の安定した下流プールを生み出しています。英国とフランスは三次紹介の集中と試験計における専門家の関与を通じて重要であり続け、欧州をインストールデバイスベースを超えて関連性のある地域に保っています。サプライヤーは、学術センターや大規模紹介センター全体でプレミアム可視化・硝子体切除システムに対する外科医の高い親しみからも恩恵を受けています。EU MDRへの準拠は小規模デバイス参入者の障壁を高めており、病院入札に存在し続けるための規模と規制能力をすでに持つサプライヤーに有利に働いています。

アジア太平洋は2031年までに12.38%のCAGRで拡大する見込みであり、増殖性硝子体網膜症市場で最も成長の速い地域となっています。中国の2026年のZEISS ARTEVO 750とARTEVO 850の承認、およびDORCの2025年のILM-Blue承認は、プレミアム網膜技術が高件数センターにより深く浸透していることを示しています。日本と韓国は高齢化と成熟した網膜手術キャパシティを通じてさらなる需要を加え、APVRSのコンセンサスガイダンスが加盟市場全体での外科的実践の整合を支援しています。中東・アフリカと南米は増殖性硝子体網膜症市場において依然として小規模な機会であり、ブラジルとアルゼンチンが際立っていますが、成長は依然として迅速な紹介、早期診断、より大きな網膜専門医基盤に依存しています。

競合環境

増殖性硝子体網膜症市場は外科用デバイスレベルで中程度の集中度を示しており、Alcon、Bausch + Lomb、Carl Zeiss Meditec(DORCを含む)が機器、可視化システム、主要消耗品全体で最も強力な技術的地位を保持しています。ユーザー提供の資料では、単独で分野全体を支配しているように見える企業はなく、競争はプラットフォームパフォーマンス、インストールベースの関係、外科医のワークフロー選好を中心に展開されています。大手サプライヤーは、単一の製品ニッチだけでなく、網膜手術チェーンの複数のポイントにサービスを提供できる能力からも恩恵を受けています。これは増殖性硝子体網膜症市場において重要であり、病院は機器、カッター、プローブ、可視化、サービスサポートをまとめてカバーできるベンダーを好む傾向があるためです。規制の複雑性もこの構造を強化しており、より深い品質システムを持つサプライヤーは、小規模な挑戦者よりもFDA、CE、NMPAの経路を管理するのに有利な立場にあります。

2025年および2026年サイクルにおける明確な戦略的パターンは、白内障と硝子体網膜機能の単一プラットフォームへの統合です。AlconはUNITY VCSを複数の市場で展開し、速度、フルイディクス、手術室効率に焦点を当て、プレミアムアカウントでの交換事例を強化しています。Bausch + LombはBi-Blade+デュアルポートカッターを通じて網膜オファーを拡大しており、Stellaris Eliteシステムに繊細な網膜作業においてより強力なパフォーマンスストーリーを与えています。BVIはVirtuosoをデュアルファンクション超音波乳化硝子体切除プラットフォームとして位置づけ、CEマーク取得の進展と大規模な資本調達でその動きを支援しており、既存プレーヤーとより直接的に競争する意図を示しています。ZEISSは中国での認とデジタルおよびAI支援網膜ワークフローへの継続的な重点を通じて地位を強化しており、高件数センターでの訴求力を広げています。

増殖性硝子体網膜症産業リーダー

AbbVie Inc.

Alcon Inc.

Bausch + Lomb Corporation

Carl Zeiss Meditec AG

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:AlconがUNITY VCSに対するHealth Canada承認を取得。Health CanadaがUNITY硝子体網膜白内障システムを承認し、カナダがプラットフォームのHYPERVIT 30Kプローブと UNITY インテリジェントフルイディクスへの商業アクセスを受ける最新市場となり、商業ローンチは2026年初頭が予定されています。

- 2026年5月:Bausch + LombがBi-Blade+を欧州で発売。毎分25,000カットと前モデル比62%の振動低減を実現したデュアルポート硝子体切除カッターが、2026年4月のFDA 510(k)クリアランスに続いて欧州市場全体でStellaris Eliteシステム上で発売され、Bausch + Lombの網膜ポートフォリオを強化しました。

- 2026年4月:BVIがVirtuoso外科プラットフォームに対してEU MDRに基づくCEマークを取得。デュアルファンクション超音波乳化硝子体切除プラットフォームがEU MDRに基づくCEマークを取得し、2026年第3四半期からCE承認市場への商業展開が可能となりました。VirtuosoはIOP制御、一貫したエネルギー供給、白内障および硝子体網膜用途の高度な硝子体切除を統合しています。

グローバル増殖性硝子体網膜症市場レポートの範囲

レポートの範囲として、増殖性硝子体網膜症(PVR)は網膜剥離の重篤な合併症であり、網膜上および網膜下に線維性膜が形成されることを特徴とします。これらの膜は時間とともに収縮し、網膜の歪み、牽引、および再発性網膜剥離を引き起こします。PVRは主に硝子体網膜手術(硝子体切除術、膜剥離、眼内タンポナーデ手術を含む)によって管理されます。網膜剥離修復後の失敗の主要な原因の一つであり続けています。

増殖性硝子体網膜症市場は、治療タイプ、疾患ステージ、外科用デバイスタイプ、エンドユーザー、および地域によってセグメント化されています。治療タイプ別では、市場は外科的治療と薬理学的・補助的治療にセグメント化されています。疾患ステージ別では、市場はグレードA PVR、グレードB PVR、グレードC PVRにセグメント化されています。外科用デバイスタイプ別では、市場は硝子体切除機器、硝子体切除プローブ、眼内タンポナーデ、眼科用可視化システム、その他にセグメント化されています。エンドユーザー別では、市場は病院、専門眼科病院、外来手術センター、その他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 外科的治療 |

| 薬理学的・補助的治療 |

| グレードA PVR |

| グレードB PVR |

| グレードC PVR |

| 硝子体切除機器 |

| 硝子体切除プローブ |

| 眼内タンポナーデ |

| 眼科用可視化システム |

| その他 |

| 病院 |

| 専門眼科病院 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 外科的治療 | |

| 薬理学的・補助的治療 | ||

| 疾患ステージ別 | グレードA PVR | |

| グレードB PVR | ||

| グレードC PVR | ||

| 外科用デバイスタイプ別 | 硝子体切除機器 | |

| 硝子体切除プローブ | ||

| 眼内タンポナーデ | ||

| 眼科用可視化システム | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科病院 | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レートで回答される主要な質問

2031年における増殖性硝子体網膜症の予測値は?

増殖性硝子体網膜症市場は2026年の8,694万米ドルから2031年までに1億1,385万米ドルに達し、CAGR 5.54%で成長する見込みです。

増殖性硝子体網膜症において手術が依然として収益の大部分を占める理由は?

治療または予防に対する承認薬が存在しないため手術が優位であり続けており、外科的治療は2025年の収益の72.43%を占めました。

現在の需要に最も貢献している疾患ステージはどれですか?

グレードCが最大の疾患ステージであり、2025年のシェアは53.28%です。これは多くの患者が疾患進行または一次修復失敗後にのみ三次医療に到達するためです。

網膜PVR手術において最も成長の速いデバイスカテゴリーはどれですか?

眼科用可視化システムは最も成長の速いデバイスセグメントであり、デジタル顕微鏡とヘッズアップ手術の採用に支えられ、2031年までに10.43%のCAGRが見込まれています。

増殖性硝子体網膜症ケアで最も成長の速い地域はどこですか?

アジア太平洋が最も速く拡大しており、2031年までに12.38%のCAGRを記録する見込みです。プレミアムデバイスの承認、専門眼科インフラの成長、より大きな将来の症例プールが支えています。

最終更新日: