生産性アプリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 11.96 十億米ドル |

| 市場規模 (2030) | 18.09 十億米ドル |

| 成長率 (2025 - 2030) | 8.63% CAGR |

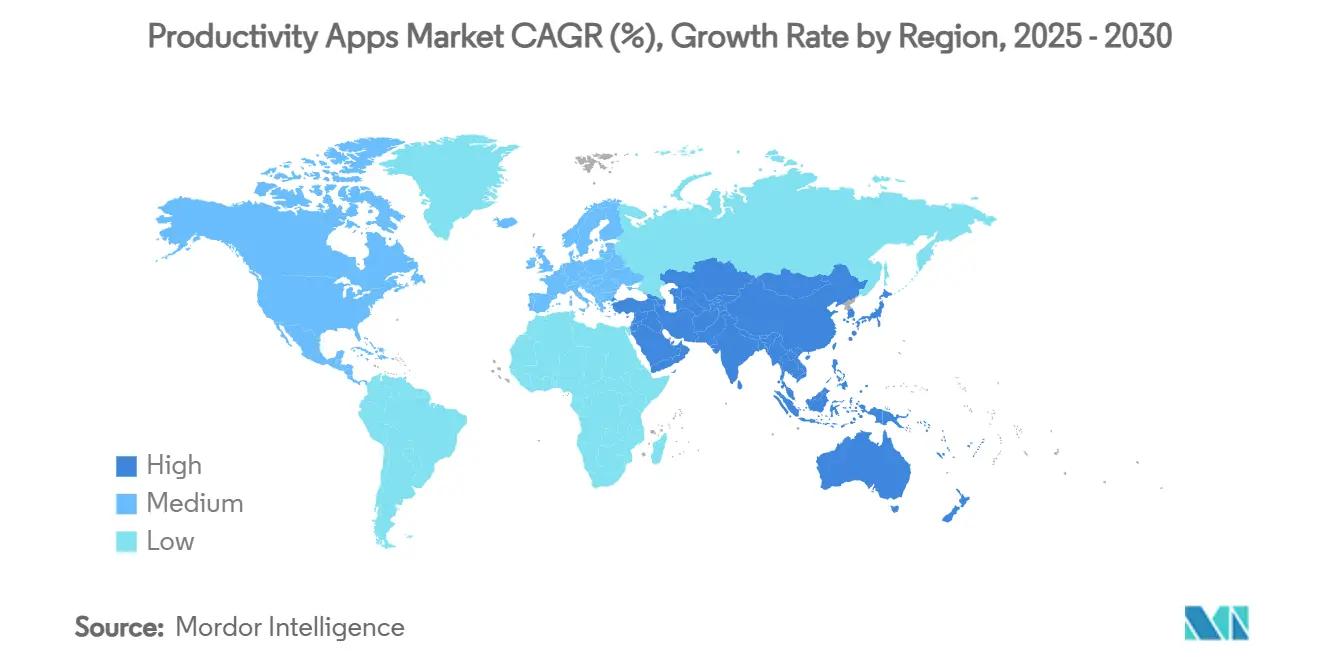

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

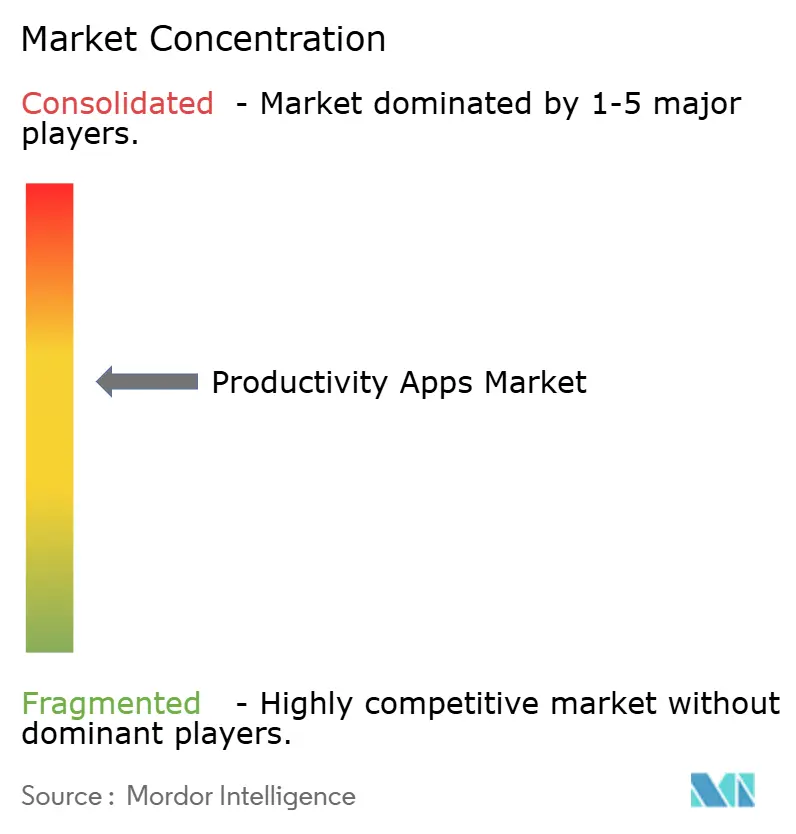

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生産性アプリ市場分析

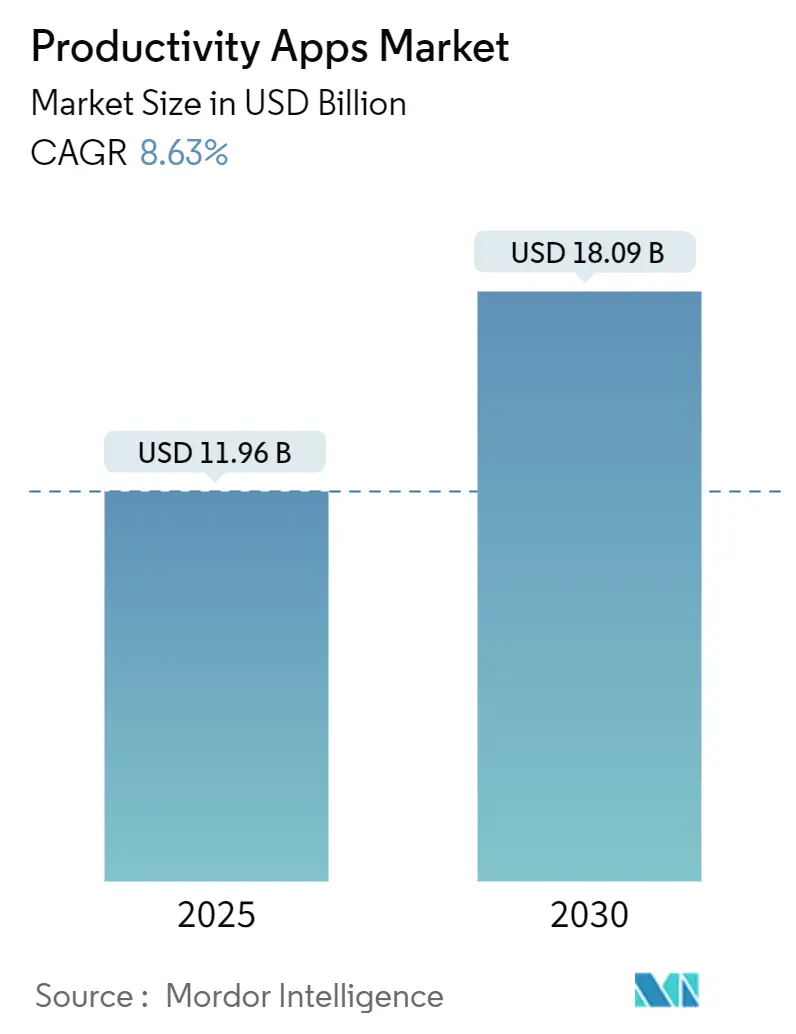

生産性アプリ市場規模は2025年に119億6,000万米ドルとなり、2030年までに180億9,000万米ドルに達すると予測されており、2025年から2030年の年平均成長率は8.63%となります。ハイブリッドワークが臨界点に達するにつれて需要が拡大しており、現在では会議の30%が複数のタイムゾーンにまたがっており、企業はクロスプラットフォームコラボレーションを優先せざるを得ない状況にあります。ベンダーは生産性技術への投資と測定可能なリターンの結びつけに成功しており、例えばEatonはAI対応オーサリングをグローバルナレッジベースに追加した後、文書作成時間を83%削減しました。採用の勢いは、ビジネスソフトウェアのコンシューマー化の着実な進展、継続的なクラウド移行、および従来のタスク管理への自動化の急速なバンドル化によってさらに促進されています。既存企業とスタートアップがAIの精度、ワークフローの幅、エコシステムの拡張性での差別化を競う中、競争の激しさは依然として高い水準にあります。一方、デジタル燃え尽き症候群やAI機能に関連するセキュリティインシデントの増加といった構造的な逆風が、近期の成長曲線を抑制しています。

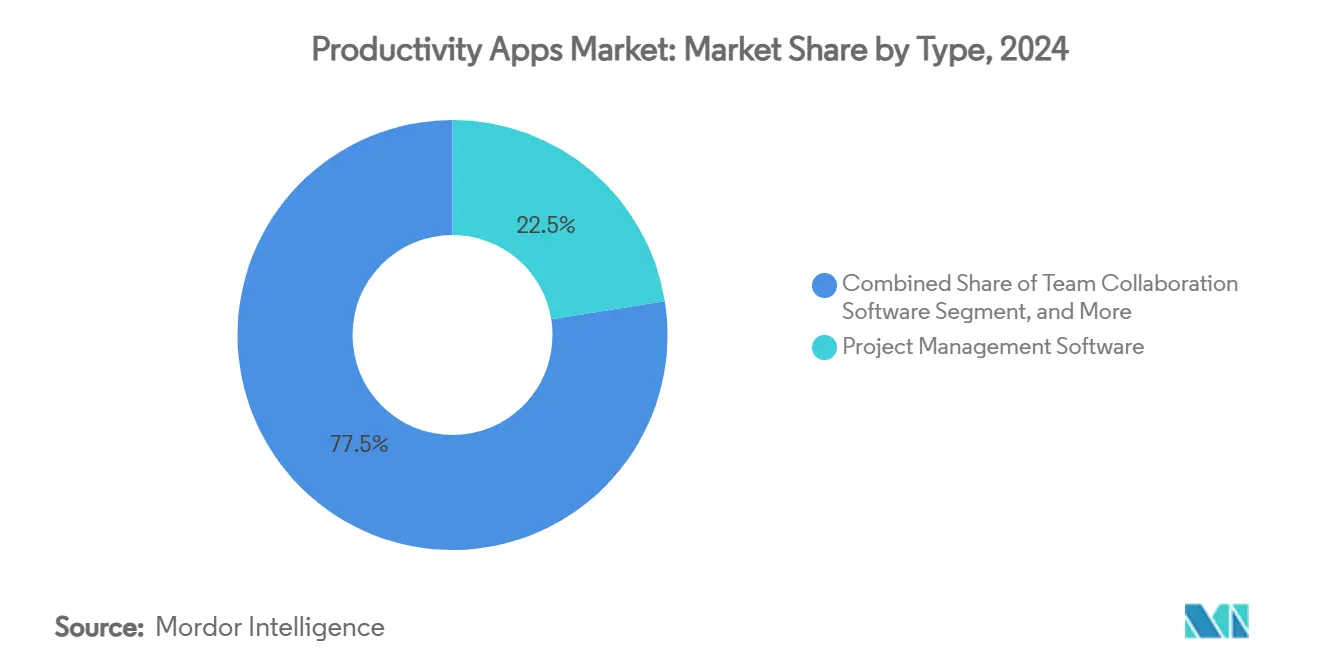

- 製品タイプ別では、プロジェクト管理ソフトウェアが2024年の生産性アプリ市場シェアの22.5%をリードし、自動化・統合プラットフォームは2030年にかけて年平均成長率9.2%で拡大すると予測されています。

- プラットフォーム別では、ウェブ/デスクトップ展開が2024年の生産性アプリ市場規模の66.5%を占め、モバイル展開は2030年にかけて年平均成長率10.0%で最も急速な成長軌道を示しています。

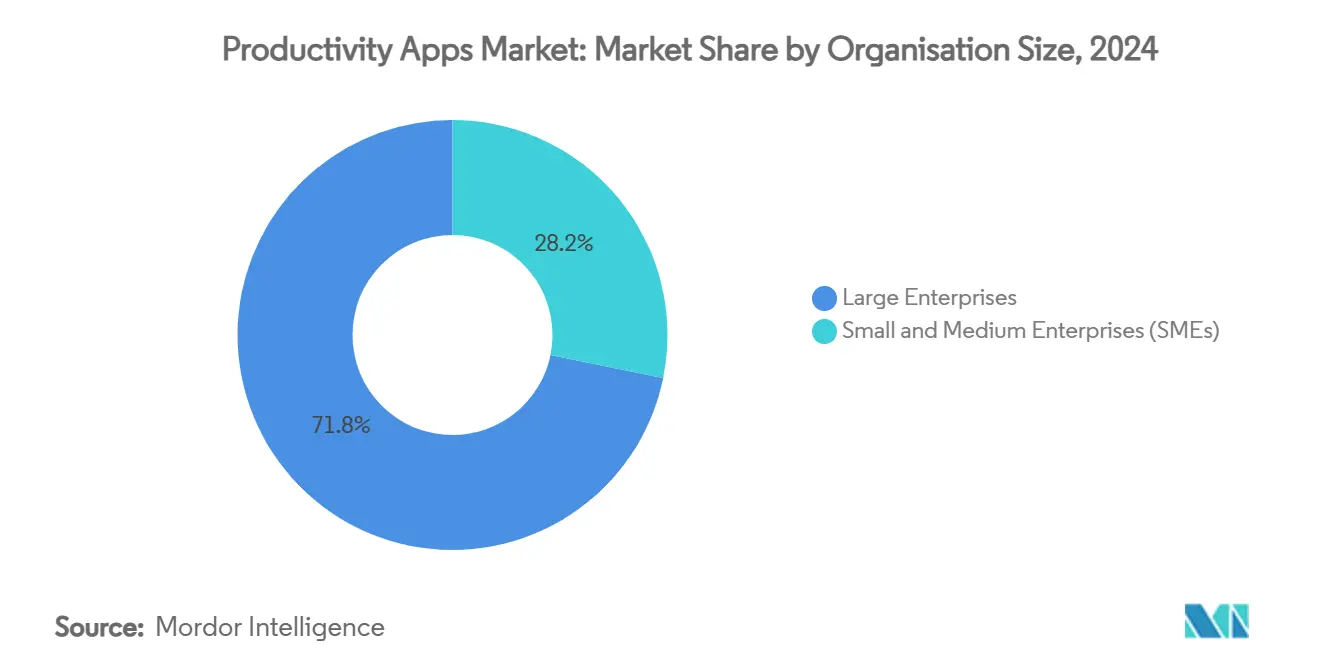

- 組織規模別では、大企業が2024年の生産性アプリ市場価値の71.8%を占めていますが、中小企業は2030年にかけて年平均成長率10.5%で成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2024年の生産性アプリ市場規模の18.4%を占め、製造業は2030年にかけて年平均成長率8.8%で拡大しています。

- 地域別では、北米が2024年の生産性アプリ市場の38.1%のシェアでリーダーシップを維持し、アジア太平洋地域が2025年から2030年にかけて年平均成長率9.6%で最高の成長率を示しています。

グローバル生産性アプリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートおよびハイブリッドワークモデル | +1.8% | グローバル | 中期(2〜4年) |

| クラウドコンピューティングおよびSaaS提供 | +1.5% | グローバル | 長期(4年以上) |

| ワークフロー効率化のためのAIおよび自動化 | +2.1% | 北米およびヨーロッパ | 短期(2年以内) |

| クロスプラットフォームコラボレーションスイート | +1.2% | グローバル | 中期(2〜4年) |

| ノーコード/ローコードマーケットプレイス | +1.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| デジタルウェルビーイングアプリ | +0.7% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッドワークモデルの拡大

国境を越えたオンライン業務量はパンデミック以降30%増加しており、コラボレーションニーズにおける長期的な構造変化を示しています。オフィス勤務義務が継続する中でも、経営幹部は分散型ワークが恒久的なものであると認識するようになっており、物理的・仮想的なワークスペースを橋渡しするセキュアなクラウドスイートの調達が継続しています。テクノロジーロードマップには、タイムゾーンの摩擦を解消する非同期メッセージング、共有キャンバス、ワークフローエンジンが含まれるようになっています。需要は特に、グローバルフリーランスを競争力維持の手段とするインドやその他の新興人材ハブで顕著です。そのため企業は、会話・ファイル・分析を統合できる統合ファーストアーキテクチャを中心にデジタルワークプレイスを再構築し続けています。

ワークフロー効率化のためのAIおよび自動化の統合

2028年までに職場アプリケーションの20%以上がAI駆動のパーソナライゼーションを組み込むと予測されており、予測的タスク自動化がソフトウェア選定の中核に位置づけられています。ChatGPTライセンスへの企業支出は前年比600%増と急増しており、主流の購買者がパイロット段階を超えて生成AIを本格的にテストしていることが確認されています。[1]Emburse、「2024年テクノロジー支出インデックス:SaaSおよびAIへの投資拡大のハイライト」、emburse.com 製造業者は、初期展開の困難を経て生産性のJカーブが後にスループットと稼働率を加速させるという成果を示しています。ヤフージャパンが全従業員11,000人に生成AIの使用を義務付けた決定は、大規模組織がパイロットの学習を全社的な業務モデルへと転換する方法を示しています。政策研究者も、企業がスキルアップと安全なデータパイプラインへの投資を同時に行う場合に、労働生産性への好影響が見られると指摘しています。

ノーコード/ローコード拡張マーケットプレイス

企業の4分の3がすでに少なくとも4つのノーコードツールを使用しており、開発タスクをITから業務専門家へと構造的に再配分する動きが浮き彫りになっています。市民開発者がスキルギャップを埋め、価値実現までの時間を短縮するにつれて、市場規模は2030年までに2,510億米ドルに膨らむ可能性があります。大手コンサルティング会社は、ローコードプラットフォームが2021年に新規エンタープライズアプリの75%を供給したと指摘しており、特にAIがユーザーがワークフローにドラッグするコンポーネントを提案するようになってからその勢いは加速しています。企業のITチームは日常業務の63%にノーコードインターフェースを依存しており、これらのツールが周辺的なものではなく中核的なものになっていることを示しています。その結果生まれた俊敏性がイノベーションサイクルを短縮し、企業は四半期単位ではなく数週間でビジネスプロセスを反復できるようになっています。

クラウドコンピューティングおよびSaaS提供の普及

SaaS支出は、財務チームがサブスクリプションの重複を精査する中でも、2024年第2四半期に7.7%増加しました。クラウドネイティブアーキテクチャは即時アップデートとグローバルな可用性を実現しますが、データレジデンシーとベンダーロックインに関する懸念も高まっています。MicrosoftのCopilotの展開は、クラウドAIの需要と複雑さの両方を示しており、Fortune 500企業の約70%がリリース初年度にこのアシスタントを採用しました。APIファーストの設計は、異なるプラットフォームを統合されたデジタルワークスペースに織り込むための標準となりつつありますが、一貫性のないレート制限とスキーマバージョンが依然としてプロバイダー間の相互運用性を制限しています。全体として、SaaS提供は小規模チームの参入障壁を下げる一方で、多国籍展開のスケール要求にも対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドアプリにおけるデータセキュリティとプライバシー | -1.3% | グローバル | 短期(2年以内) |

| 中小企業におけるサブスクリプション疲弊 | -0.9% | グローバル | 中期(2〜4年) |

| APIレート制限と相互運用性のギャップ | -0.6% | グローバル | 中期(2〜4年) |

| デジタル燃え尽き症候群とエンドユーザー採用率の低下 | -0.8% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドアプリにおけるデータセキュリティとプライバシーの懸念

AIツールに関連するセキュリティインシデントの割合は、2023年の27%から2025年には40%に急上昇しており、イノベーションがガバナンスを上回るスピードを浮き彫りにしています。[2]Knostic、「Microsoft Copilotデータセキュリティおよびガバナンスガイド」、knostic.ai 機密データがテキスト生成、要約、検索可能なトランスクリプトモジュールを通じて流通するようになったため、企業はすべての生産性ワークフローにゼロトラスト原則とコンテンツフィルタリングを重ねる必要があります。規制産業では、AI機能を稼働させる前にHIPAAビジネスアソシエイト契約などの契約上の付属書が必須となります。過剰な権限付与とハルシネーションコンテンツがリスクを高め、追加のレビューサイクルを強いることで展開が遅延します。その結果、購買者は透明性の高いセキュリティロードマップとサードパーティ監査証明を公開するベンダーをますます優先するようになっています。

デジタル燃え尽き症候群によるエンドユーザー採用率の低下

継続的な通知とバーチャルマルチタスクによる認知過負荷は、ソフトウェアが約束する効率性そのものを損ないます。定量的研究は、高い情報負荷がストレス、燃え尽き症候群、精神的健康の悪化と相関することを示しています。ギグエコノミーの労働者はテクノロジーに没頭しているときに創造性が高まりますが、デジタル飽和の閾値を超えると創造的パフォーマンスが低下し燃え尽き症候群が増加します。リモート環境は仕事と生活の境界を曖昧にすることでこの課題を深刻化させており、組織は構造化された「デジタルデトックス」ポリシーと時間外コラボレーションを制限する分析ツールを導入しています。対処されない場合、疲弊は利用率を低下させ、特に労働規制が心理社会的安全を重視する地域では、より広範なプラットフォームのアップグレードを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロジェクト管理がリードし自動化が加速

プロジェクト管理は2024年の生産性アプリ市場シェアの22.5%を維持しており、複雑なクロスファンクショナルな取り組みを統括する上での確固たる役割を反映しています。企業がアジャイルプラクティスを拡大し、経営幹部向けダッシュボードに連動するガント、カンバン、リスクトラッキング機能を必要とするにつれて、需要は堅調に推移しています。しかし、自動化・統合プラットフォームは、組織が手動タスクキャプチャからイベント駆動型ワークフローオーケストレーションへと移行するにつれて、2030年にかけて年平均成長率9.2%で成長ペースを牽引しています。この変化は、APIコール量の増加と、反復的な作業をボットに引き渡すトリガーベースのルールの採用に見られ、マネージャーはより高次の計画に集中できるようになっています。チャット、ホワイトボーディング、プロジェクトタイムラインを融合したコラボレーションスイートも普及が進み、業務実行とコミュニケーションの間の従来の境界を侵食しています。ノートテイキングツールは、会議の成果を要約し再利用可能なスニペットを提示するAI搭載ナレッジベースへと進化し、検索の摩擦を低減しています。現在20万顧客にサービスを提供するMiroなどのデジタルホワイトボードは、バーチャル会議が残したクリエイティビティのギャップをビジュアルキャンバスが埋める方法を示しています。フォーカス管理アプリは、ウェルビーイングイニシアチブとデジタル過負荷を軽減するための政策的圧力に後押しされて引き続き登場しています。これらのダイナミクスは総じて、構造化されたプロジェクトガバナンスとリアルタイムでワークフローを適応させる軽量な自動化レイヤーが共存するデュアルトラック市場を強化しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

プラットフォーム別:モバイルの勢いがデスクトップの優位性に挑戦

ウェブ/デスクトップ展開は2024年の生産性アプリ市場価値の66.5%を依然として占めており、これは企業が歴史的に企業のアイデンティティスタックと統合するブラウザ中心のスイートを標準化してきたためです。しかし、従業員が1日に約150回スマートフォンを手に取るという事実に後押しされ、モバイルインストールは2030年にかけて年平均成長率10.0%で加速しています。モビリティは単なる利便性から必要性へと変化しており、フロントラインスタッフとマネージャーの双方がデバイス間での機能の同等性を期待しています。ローコードによる迅速なモバイル開発は、ドメイン専門家がObjective-CやKotlinの専門知識なしにマイクロアプリを組み立てられるようにすることで、人材不足を補っています。ブラウザ拡張機能とプログレッシブウェブアプリがさらに境界を曖昧にし、ナレッジワーカーはコンテキストを失うことなくラップトップ、タブレット、スマートフォン間でセッションを再開できます。成長にもかかわらず、モバイルは継続的なビデオ通話によるバッテリー消耗や、個人デバイスでエンタープライズセキュリティ基準を満たすコンテナ化されたデータモデルの必要性といった課題に直面しています。アダプティブレイアウト、オフライン編集、生体認証サインオンを提供するベンダーが、この上昇トレンドを取り込む上で最も有利な立場にあります。一方、クロスプラットフォームSDKは単一のコードベースで複数のフォームファクターをターゲットにできるようにし、リリースサイクルを短縮してフラグメンテーションを低減しています。

組織規模別:中小企業の加速がギャップを縮小

大企業は2024年の支出の71.8%を占めており、複雑なワークフロー、グローバルコンプライアンス、深いカスタマイズニーズが複数年にわたる生産性ロードマップを正当化しています。これらの組織はしばしば200以上の異なるSaaS製品を展開しており、統合エンジンとライセンスガバナンスが不可欠となっています。しかし、中小企業は年平均成長率10.5%で成長し、全体のプールにおけるシェアを拡大すると予測されています。クラウドサブスクリプション階層と組み込みのベストプラクティステンプレートがオンボーディングの摩擦を低減し、中小企業はかつてFortune規模のITスタックに限られていた機能を活用できるようになっています。研究によると、IoT対応の在庫モジュールを生産性スイートに統合した中小企業は、在庫精度が25〜35%向上し、保管コストが20〜30%削減され、通常18ヶ月以内にプラスのROIを実現しています。課題も残っており、中小企業はサブスクリプションの重複に対する感度が高く、専門の管理者が不足していることが多いため、ベンダーはエントリーレベルのプランにサポートと利用分析をバンドルするよう促されています。ヨーロッパの公共部門プログラムも中小企業のデジタル化に向けた補助金を提供しており、持続的な普及に向けた政策レベルの支援を示しています。

エンドユーザー産業別:製造業が最速の成長セグメントとして台頭

ITおよび通信は2024年の生産性アプリ市場シェアの18.4%でリーダーシップを維持しており、コラボレーションスタックから早期に恩恵を受けるグローバルに分散したエンジニアリング業務の高い量を反映しています。しかし、製造業はインダストリー4.0がファクトリーとオフィスのソフトウェアの境界を曖昧にするにつれて、2030年にかけて年平均成長率8.8%で最高の成長を記録しています。工場マネージャーはビジュアルホワイトボード、課題追跡、AI分析を運用ダッシュボードに重ね、保守クルーとサプライチェーンパートナーを同期させています。BFSIチームは、規制当局が要求する厳格な監査証跡に対応する構造化された承認チェーンに依存しています。ヘルスケアは、ケアパスウェイと研究プロトコルを調整するための臨床グレードのコミュニケーションハブを採用しています。教育は引き続き中核的な垂直市場であり、大学はブレンデッドラーニングを可能にするためにLMSモジュールをワークスペースアプリに直接組み込んでいます。小売りおよびeコマースは、特に季節的な量の急増時に、マーチャンダイジングおよびカスタマーケアチーム全体に生産性機能を展開しています。政府機関は透明性の義務を満たすためにセキュアで監査対応のコラボレーションスイートを採用していますが、調達サイクルは依然として長期にわたります。産業全体を通じて、共通の分母はフロントラインの実行とバックオフィスの分析のより緊密な連携であり、多くの場合、実用的なインサイトを提示するAIアシスタントによって媒介されています。

地域分析

北米は2024年のグローバル支出の38.1%を維持しており、成熟したクラウドインフラ、継続的なイノベーション資金、高い一人当たりライセンス数によるものです。米国の多国籍企業がAIコパイロットとローコード自動化の採用をリードし、広大なアプリケーションポートフォリオの合理化に活用しています。カナダは中小企業のデジタル化を補助する連邦プログラムを通じて続き、メキシコは国境を越えたプロジェクトオーケストレーションを必要とするニアショアリングトレンドから恩恵を受けています。大企業がコアコミュニケーションモジュールで飽和に近づき、統合品質とセキュリティ態勢に焦点を移すにつれて、成長はわずかに鈍化しています。AIコンテンツ生成に対する規制上の精査も、特にヘルスケアおよび公共部門のアカウントにおいて、生成機能の慎重な展開を促しています。

アジア太平洋地域は、人口規模、急速なスマートフォン普及、積極的な政府のデジタルアジェンダに後押しされ、2025年から2030年にかけて年平均成長率9.6%で最速の拡大を記録しています。インドとインドネシアは、クラウドコラボレーションがITサービスおよびバックオフィスプロセスアウトソーシングの輸出業者をどのように強化するかを示しています。中国の製造業者は生産性ダッシュボードをMESおよびERPと統合してスマートファクトリー目標を加速させており、日本のサービス企業はヤフージャパンの全従業員義務付けのような生成AIプレイブックを正式化しています。その結果、国内SaaSプロバイダーとグローバル参入者が共存する重層的な市場が形成されており、それぞれが現地の言語、コンプライアンス、支払い嗜好に合わせてオファリングを調整しています。投資家は垂直特化型スタートアップに資本を注入し、エンタープライズ購買者のソフトウェア選択肢をさらに広げています。

ヨーロッパはかなりの機会基盤を提供していますが、デジタルトランスフォーメーションプロジェクトの15%のみが目標機能を完全に実装しているため、より緩やかな成長軌道を示しています。企業は展開が成熟した後に38%の生産性向上を期待していますが、スキル不足と断片化した規制体制を主な障害として挙げています。それでも、欧州連合は2019年以降1億人のデジタル消費者が増加したと報告しており、下流の需要を示しています。北欧諸国とベネルクス諸国はAI駆動の自動化の採用で優れた成果を上げており、南欧は企業規模の小ささとITバジェットの制約から遅れをとっています。主要地域を超えて、南米と中東・アフリカは、光ファイバー接続の改善とクラウドデータセンターの開設が採用障壁を徐々に低下させる新興フロンティアを構成しており、価格とサポートをローカライズできるベンダーに長期的な追い風をもたらしています。[3]Bas Bakker、「AIがラテンアメリカの生産性をどのように向上させるか」、imf.org

競合環境

競争は中〜高程度であり、Microsoft、Google、Atlassianなどのプラットフォーム大手が統合スイートを活用してエンタープライズのウォレットシェアを維持する一方、Asana、Monday.com、Notion、Contextなどの専門ベンダーはユーザビリティとAIの深度でイノベーションを競っています。M&Aが市場を形成しており、GrammarlyによるCodaの買収はライティングアシスタンスと柔軟なワークスペースドキュメントを統合し、Smartsheetの84億米ドルのプライベートエクイティへの売却はエンタープライズワーク管理拡大のための新たな資本を注入しています。AtlassianはLoomを買収し、ビデオ会議を自動要約するAIアシスタントをJiraとConfluenceに直接組み込むことで影響力を拡大しています。一方、CanvaとMiroはビジュアルコラボレーションを隣接するホワイトボーディングニッチに押し広げ、従来のスライドウェアに挑戦しています。

戦略的差別化は3つのレバーにかかっています。第一に、要約精度、アクションアイテム抽出、言語翻訳を向上させる独自AIモデルが具体的なユーザー価値を提供します。第二に、オープンAPIとマーケットプレイスエコシステムがサードパーティ拡張機能を育成し、顧客をネットワーク効果に縛り付けます。第三に、垂直特化テンプレートとコンプライアンスライブラリが規制産業での展開サイクルを短縮します。新規参入者はデジタルウェルビーイング分析や非技術スタッフ向けローコード自動化などのギャップを活用し、しばしばフリーミアム階層を通じてバイラル採用を促進します。既存企業はライセンスバンドルを拡大し、ワークフロー全体にコパイロットを組み込むことで日次アクティブユーザーの関連性を維持することで対応しています。

調達チームがサブスクリプションの乱立と戦う中、価格の複雑さが増しています。ベンダーは自動化による節約を含む総所有コスト計算を強調し、シート拡大を正当化しています。AIインシデントの急増後、セキュリティ態勢が主要な意思決定要因となり、サードパーティ監査と地域データホスティングオプションが営業会話の最前線に押し出されています。全体的な市場アーキテクチャは、ドメイン固有のニーズに特化したマイクロスペシャリストの長いテールと共存する少数の広範なプラットフォームを中心に統合される可能性が高いです。

生産性アプリ産業リーダー

Microsoft Corporation

Google LLC

Atlassian Corporation PLC

Salesforce Inc. (Slack)

Citrix Systems Inc. (GoTo)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Contextは生成エージェントを通じてナレッジワークを自動化するAIネイティブオフィススイートを立ち上げるため、シード資金として1,100万米ドルを調達しました。

- 2025年3月:Notionはユーザー数が1億人を超え、ポジティブなベータフィードバックを受けてNotion Mailを発表しました。

- 2025年1月:Atlassianは年換算収益50億米ドルを報告し、プラットフォーム全体で月間アクティブAIユーザー数が100万人を突破しました。

- 2025年1月:SmartsheetはBlackstoneおよびVista Equity Partnersによる84億米ドルの買収を完了し、株主に1株当たり56.50米ドルを支払いました。

グローバル生産性アプリ市場レポートのスコープ

| プロジェクト管理ソフトウェア |

| チームコラボレーションソフトウェア |

| ノートテイキングおよびドキュメンテーション |

| タイムトラッキングとスケジューリング |

| フォーカスおよび注意散漫管理ツール |

| 自動化・統合プラットフォーム |

| デジタルホワイトボーディング |

| その他のタイプ |

| ウェブ/デスクトップ |

| モバイル(iOSおよびAndroid) |

| クロスプラットフォーム/ブラウザ拡張機能 |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 教育 |

| 製造業 |

| 小売りおよびeコマース |

| メディアおよびエンターテインメント |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | プロジェクト管理ソフトウェア | |

| チームコラボレーションソフトウェア | ||

| ノートテイキングおよびドキュメンテーション | ||

| タイムトラッキングとスケジューリング | ||

| フォーカスおよび注意散漫管理ツール | ||

| 自動化・統合プラットフォーム | ||

| デジタルホワイトボーディング | ||

| その他のタイプ | ||

| プラットフォーム別 | ウェブ/デスクトップ | |

| モバイル(iOSおよびAndroid) | ||

| クロスプラットフォーム/ブラウザ拡張機能 | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 教育 | ||

| 製造業 | ||

| 小売りおよびeコマース | ||

| メディアおよびエンターテインメント | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

生産性アプリ市場の現在の価値はいくらですか?

生産性アプリ市場規模は2025年に119億6,000万米ドルです。

生産性アプリ市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけて年平均成長率8.63%を記録すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

プロジェクト管理ソフトウェアが2024年の市場シェア22.5%でリードしています。

最も急速に拡大している地理的地域はどこですか?

アジア太平洋地域が最高の成長を示しており、2030年にかけて年平均成長率9.6%が予測されています。

採用を遅らせる主なリスクは何ですか?

AI対応クラウドアプリを取り巻くデータセキュリティとプライバシーの懸念が現在最大の抑制要因となっており、予測年平均成長率から推定1.3パーセントポイントを削減しています。

最終更新日: