農産物包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.91 十億米ドル |

| 市場規模 (2031) | 49.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

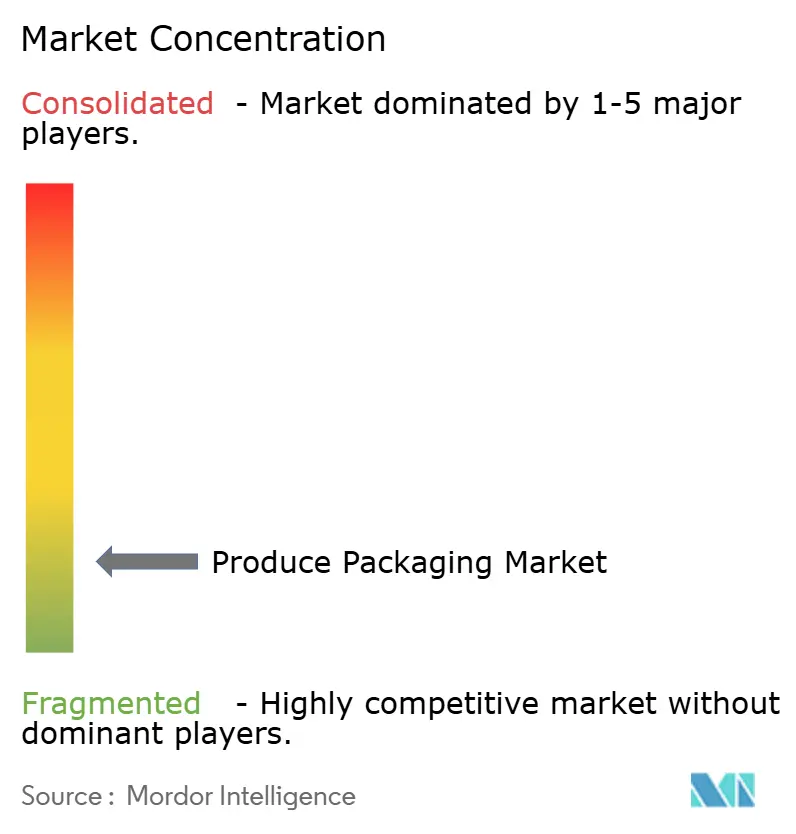

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農産物包装市場分析

農産物包装市場規模は、2025年の391億7,000万米ドル、2026年の409億1,000万米ドルから、2031年までに499億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.07%を記録すると予測されています。この成長軌跡は、小売業者、生産者、コンバーターが賞味期限の延長、食品安全の確保、オムニチャネル流通向けのパック最適化に注力する中で、サプライチェーンの優先事項が着実に再編されていることを反映しています。利便性重視の購買行動、コールドチェーンの緊密化、持続可能性に関する規制強化が相まって、特にガス置換および抗菌フォーマットにおける技術導入を加速させています。ブランドオーナーも、透明窓、QRコード、最小限のインクを使用したグラフィックを活用してパックの美観を刷新し、材料使用量を抑えながら鮮度を訴求しています。その結果、高度な成形・コーティング・デジタル印刷ラインへの設備投資が増加しており、大手コンバーターは原材料価格の変動に対してマージンを守るため、複数年の供給契約を締結しています。

主要レポートのポイント

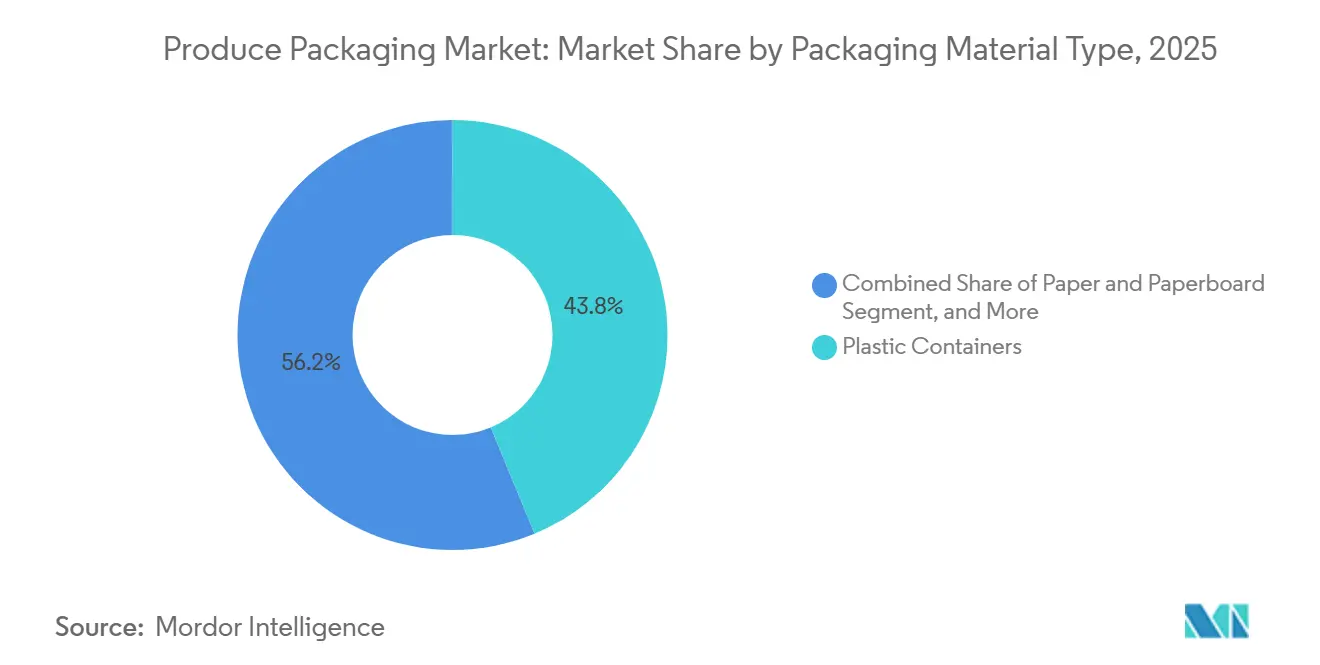

- 包装材料別では、プラスチック容器が2025年の農産物包装市場シェアの43.76%を占めてトップとなり、バイオプラスチックは2031年にかけて年平均成長率5.43%で最も急成長している材料となっています。

- パックタイプ別では、フレキシブルフォーマットが2025年の農産物包装市場の47.23%を占め、2031年にかけて年平均成長率4.62%で拡大しています。

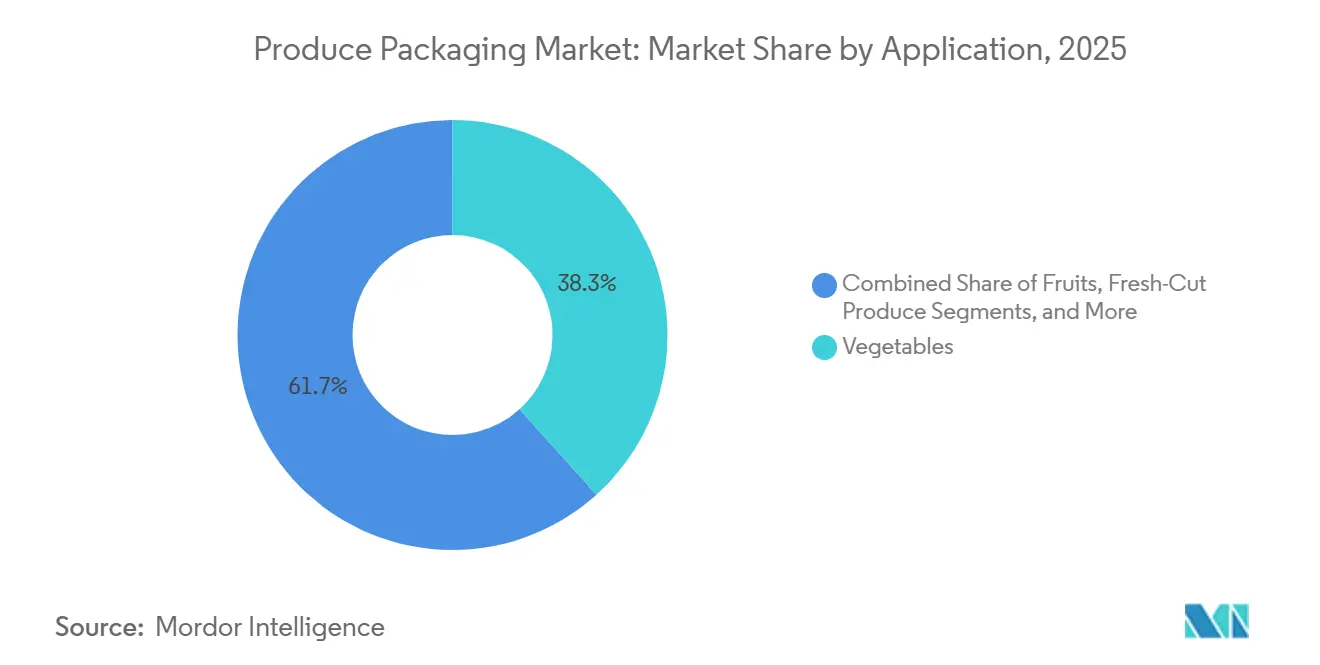

- 用途別では、野菜が2025年の農産物包装市場規模の38.32%を占め、有機農産物は2031年にかけて年平均成長率5.09%で成長しています。

- 技術別では、ガス置換包装が2025年の農産物包装市場シェアの42.41%を占め、食用および生分解性コーティングが2031年にかけて年平均成長率5.04%で最も高い成長率を記録すると予測されています。

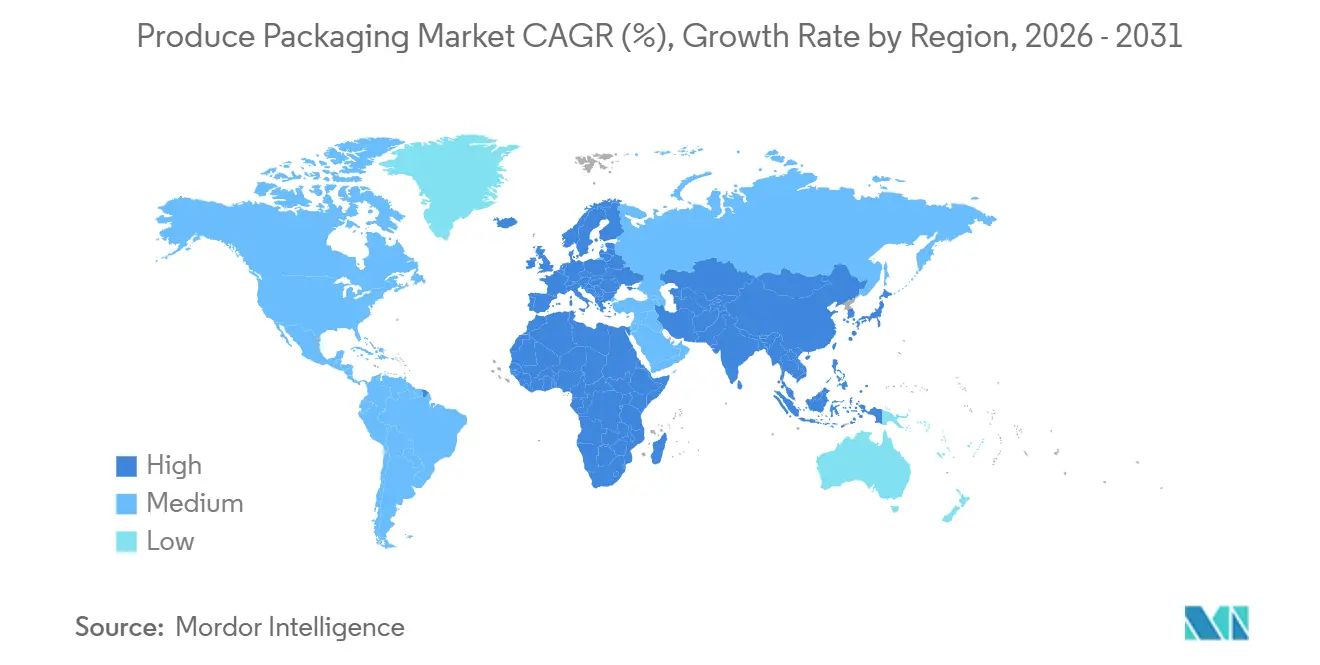

- 地域別では、アジア太平洋地域が2025年の農産物包装市場シェアの33.92%を占め、中東は2026年〜2031年にかけて年平均成長率5.11%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農産物包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性重視の生鮮農産物需要の急増 | +1.2% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| ガス置換および抗菌フィルムの急速な普及 | +1.0% | アジア太平洋および北米 | 短期(2年以内) |

| 世界の生鮮農産物Eコマースおよびコールドチェーン物流の拡大 | +0.9% | アジア太平洋が中核、中東および南米への波及 | 中期(2〜4年) |

| 紙ベースおよびコンポスタブルフォーマットを促進する持続可能性規制 | +0.7% | 欧州および北米、アジア太平洋でも台頭 | 長期(4年以上) |

| 食品安全およびトレーサビリティ規制の強化 | +0.6% | 世界全体、欧州および北米での早期導入 | 短期(2年以内) |

| 自動化およびロボティクスによる生産者の単位包装コスト低減 | +0.5% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性重視の生鮮農産物需要の急増

都市型ライフスタイルの普及が、調理時間と家庭内廃棄物を削減する洗浄済み・カット済み・小分けパックへの需要を押し上げています。米国農務省のデータによると、フレッシュカット農産物の売上高は2025年に183億米ドルに達し、2024年比で11%増加しました。消費者は、水分を管理し酵素的褐変を防ぐマイクロパーフォレーションフィルムや、グラブアンドゴー売り場で鮮度を際立たせる透明リジッドトレーを好む傾向にあります。インドの都市部小売業者は2025年に、中間層の衛生意識の高まりに応えるため付加価値トレーを展開しました。利便性フォーマットは、家庭での廃棄を減らす適量サイズの提供により、持続可能性目標とも合致しています。

ガス置換および抗菌フィルムの急速な普及

MAPポーチ内の調整されたガス混合物が呼吸を抑制し、果物・野菜の輸出業者が品質を損なうことなく遠方市場へ供給することを可能にしています。Sealed Airは、北米のベリー分野との契約を背景に、2025年にCryovac MAP(ガス置換包装)ソリューションの販売量が23%増加しました。銀イオンや精油を含む補完的な抗菌層が病原体の増殖を抑制しており、Food Control誌の研究では、タイムオイル配合ポリエチレンフィルムを使用した場合、トマト上のサルモネラ菌が99.7%減少したことが報告されています。欧州食品安全機関はナノ材料ベースフィルムに対するマイグレーション試験を現在義務付けていますが、欧州連合市場を狙うコンバーターはプレミアム小売プログラムへのアクセスを確保するため、追加のコンプライアンスコストを受け入れています。[1]欧州食品安全機関、「ナノ材料に関する最新ガイダンス」、EFSAジャーナル、efsa.europa.eu

世界の生鮮農産物Eコマースおよびコールドチェーン物流の拡大

パンデミック期間中に普及したデジタル食料品プラットフォームは高い注文率を維持しており、生鮮農産物はリピート購入において引き続き重要な役割を果たしています。アリババのフーマー(盒馬)部門は2025年に果物・野菜のオンライン注文が34%増加したと報告し、温度管理ゾーンを備えた自動化マイクロフルフィルメントセンターへの投資を促進しました。[2]Alizila Staff、「フーマー農産物注文が急増」、アリババグループ、alizila.comラストマイル配送向けに設計されたパックは、衝撃吸収インサートを備えた段ボールトレーと、ヘッドスペースを最小化する真空スキンフィルムを使用しています。湾岸地域の政府は冷蔵倉庫に共同投資しており、アラブ首長国連邦は2025年に冷蔵保管能力を40%引き上げるため12億米ドルを拠出しました。冷蔵設備が不足している地域では、包装が輸送中の品質を劣化させる温度変動に対する重要なバッファーとして機能しています。

紙ベースおよびコンポスタブルフォーマットを促進する持続可能性規制

規制当局と小売業者は、コンバーターに対して従来型プラスチックからリサイクル可能またはコンポスタブルな選択肢への転換を促しています。2025年に発効した欧州連合の包装および包装廃棄物規則は、2030年までにパックの70%をリサイクル可能またはコンポスタブルにすることを義務付けています。[3]欧州委員会、「包装および包装廃棄物規則」、ec.europa.euMondiのベリー用紙製パネットは2025年に欧州15市場に参入し、代替したポリスチレンより単価が12%高いにもかかわらずEN 13432規格を満たしています。北米では、カリフォルニア州上院法案54が2026年1月から生産者責任費用を導入し、ASTM D6400認証取得に向けた接着剤の急速な再処方を促しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよび紙の原材料価格の変動 | -0.8% | 世界全体、輸入地域で深刻 | 短期(2年以内) |

| 使い捨てプラスチックに対する規制上の禁止および課税 | -0.6% | 欧州および北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 次世代持続可能材料および機械の高い初期投資コスト | -0.4% | 世界全体、中小企業に偏重 | 長期(4年以上) |

| 包装仕様エラーによる収穫後損失リスク | -0.3% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび紙の原材料価格の変動

原油価格の変動により2024年に樹脂価格が最大35%上昇し、板紙は繊維不足により22%上昇しました。ヘッジ手段や大口契約を持たない中小コンバーターはマージン圧縮を経験し、業界再編の波を引き起こしました。頻繁な価格改定が生産者・包装業者間の契約を混乱させ、より高い材料コストを伴う新包装の展開を遅らせました。通貨変動は、ユーロや米ドルで原材料を購入しながら現地通貨で販売する輸出業者の不安定性をさらに悪化させました。大手多国籍企業は規模を活かして価格変動を乗り越えますが、持続的な価格混乱は農産物包装市場における持続可能なイノベーションへの投資を抑制しています。

使い捨てプラスチックに対する規制上の禁止および課税

カリフォルニア州は2025年7月に農産物向け発泡ポリスチレンクラムシェルを禁止し、かつて同州のベリーセグメントの18%を占めていたフォーマットを排除しました。[4]カリフォルニア州資源リサイクル・回収局、「発泡ポリスチレン禁止」、calrecycle.ca.gov欧州の使い捨てプラスチック指令は違反1件につき最大5万ユーロ(56,500米ドル)の罰金を科し、小売業者に検証済みの代替品を求めさせています。インドの各州は薄ゲージの農産物フィルムを含むプラスチック手提げ袋の禁止を拡大し、複数地域にサービスを提供するコンバーターに複雑性を加えています。コンポスタビリティの定義の相違がコンプライアンスコストを引き上げ、材料の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料タイプ別:プラスチック優位の中でバイオプラスチックが台頭

プラスチック容器は2025年の農産物包装市場シェアの43.76%を維持しており、これは主に透明なポリエチレンテレフタレートクラムシェルがベリーやチェリートマトを際立たせながら高速包装ラインに対応できるためです。バイオプラスチックはまだニッチな存在ですが、コンポスタブルまたはリサイクル可能なパックを優遇する小売業者のスコアカードにより、年平均成長率5.43%を記録しています。Amcorは2025年に欧州でのPLAベリーパネットラインの生産を倍増させ、スーパーマーケットチェーンが持続可能性ブランディングを消費者需要に合わせました。紙および段ボールフォーマットはジャガイモなどの乾燥農産物カテゴリーで支持を得ており、成形パルプトレーは通気性が透明性を上回るキノコ売り場に登場しています。

規制が材料分野を形成しています。ASTM D6400およびEN 13432規格は処方ごとに2万米ドル以上のコストがかかるサードパーティ試験を要求し、中小イノベーターにとって財務的障壁となっています。かつてフッ素化合物に依存していた紙コーティングは、米国食品医薬品局が2025年にPFASマイグレーションの可能性を指摘した後、水性分散液に切り替えています。原材料調達も地域市場のダイナミクスを形成しており、PLA樹脂プラントは米国中西部に集中し、ポリヒドロキシアルカノエートの供給は東南アジアの発酵ユニットに依存しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

パックタイプ別:フレキシブルフォーマットが効率性でリード

フレキシブルポーチは2025年に47.23%の売上高を占め、2031年にかけて4.62%で成長しています。これは同等のリジッドタブと比較してポリマー使用量が最大70%少なく、縦型フォームフィルシール装置で稼働することで人件費をほぼ3分の1削減できるためです。リジッドクラムシェルは材料集約度が高いものの、強固な圧壊保護と棚での視覚的インパクトが求められるプレミアムベリーやフレッシュカットサラダの標準として残っています。セミリジッドサーモフォームは中間的な経済性を提供し、万引き対策に取り組む小売業者が重視する改ざん防止機能を追加しています。

Eコマースは、小型・軽量パックが容積重量費用を削減するためフレキシブルへのシフトを加速させていますが、ラミネート構造はリサイクルを困難にすることが多いです。プラスチックリサイクル協会は2025年にこの課題を解決するためのモノマテリアルポリエチレン設計ガイドを発行しました。リジッドPETおよびポリプロピレンは成熟したリサイクルストリームを享受していますが、食品汚染により実際の回収率は30%未満に低下しています。バイオベースPETグレードはセミリジッドトレーに参入しており、化石燃料ベースの同等品と比較して炭素フットプリントをほぼ40%削減すると主張しています。

用途別:有機農産物がプレミアム包装を牽引

野菜は本質的に賞味期限が短く水分損失感受性が高いため、2025年の農産物包装市場の38.32%を占めました。有機農産物は年平均成長率5.09%で成長しており、収穫後殺菌剤が禁止されているためコンポスタブルフィルムの採用を促進しています。Whole Foods Marketは2025年に有機農産物が前年比19%成長したと報告し、サプライヤーに対して2027年までに認定コンポスタブルまたはリサイクル可能なパックへの移行を求めています。フレッシュカットの果物・野菜ミックスは最高レベルのバリア保護を必要とし、真空スキン包装の主流化を促しています。

ドラゴンフルーツやエアルームトマトなどのエキゾチックおよびスペシャルティ作物は、プレミアム価格を正当化するためにトレーサビリティメッセージングに依存しています。Packaging Corporation of Americaは2025年にファイバートレーにQRコードを埋め込み、エンドバイヤーが農場レベルのデータを閲覧できるようにし、透明性を重視する消費者に響きました。特にベリーの季節的な需要急増は、コンバーターに柔軟な生産能力を維持させ、収穫の流れが変化するにつれてパックフォーマット間で切り替えられる多目的ツーリングの在庫を義務付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:食用コーティングが破壊的代替手段として台頭

ガス置換システムは2025年の農産物包装市場シェアの42.41%を占め、酸素と二酸化炭素の比率を作物の生理機能に合わせるフィルム透過性の数十年にわたる改良の上に構築されています。食用コーティングは年平均成長率5.04%で上昇しており、Apeel Sciencesは2025年の世界展開において処理済みアボカドの小売での賞味期限を2週間延長しました。コールドチェーンの完全性を検証するセンサーを含むアクティブおよびインテリジェントパックは、高価値ベリーで普及しており、Huhtamakiは2025年のパートナーシップを通じてパネットの蓋に時間温度ストリップを埋め込みました。

銀イオン抗菌処方は小売業者の食品安全チェックリストを満たしていますが、欧州化学物質庁は2025年に一部のナノ粒子バージョンを高懸念物質として指定し、追加の認可申請を必要としています。真空スキンパックはスライスしたメロンや根菜の色の持続性を延長しますが、300万米ドル以上のコストがかかるサーモフォーミングユニットを必要とし、中小規模の生産者には障壁となっています。

地域分析

アジア太平洋地域は2025年に33.92%のシェアで農産物包装市場を支配しており、中国の87億米ドルの国家支援コールドチェーン整備と、インドの420億インドルピー(5億500万米ドル)の統合物流ハブ支援助成プログラムが牽引しています。日本と韓国の小売業者はトレーサビリティQRコードを要求しており、パックグラフィックス内でのブロックチェーン台帳システムの採用を促進しています。オーストラリアのブドウ輸出業者はMAPライナーを活用して東南アジアの港での到着品質95%を達成しており、包装が数週間にわたる海上輸送リスクを軽減できることを実証しています。

中東は2031年にかけて年平均成長率5.11%で最も急成長している地域です。アラブ首長国連邦は2025年に32億米ドルの生鮮農産物を輸入しており、航空貨物ハブでの45℃の路面温度に耐える堅牢なパックを義務付けています。サウジアラビアのビジョン2030は国内の果物・野菜需要の40%を地産地消化することを目指しており、湿度耐性ポリマーフィルムを好む水耕栽培システムへの投資を刺激しています。トルコは段ボール輸出を湾岸協力会議の顧客に向けており、欧州のエコ基準と湾岸の輸送耐久性を組み合わせ、2025年に輸出トン数が18%増加しました。

北米と欧州は年平均成長率約3.5%で成長していますが、後に新興市場に波及する技術的・規制的先例の発信源であり続けています。南米はコールドチェーン整備の不均一さにより成長が遅れていますが、ブラジルの組織的小売の拡大とアルゼンチンのベリー輸出プログラムが選択的なパックフォーマットのアップグレードを支えています。

競合環境

上位5社であるAmcor、Sealed Air、Mondi、Smurfit Westrock、International Paperは農産物包装市場の合計約28%を占めており、中程度の分散を示しています。規模を持つ企業は垂直統合を追求しており、Sealed Airは2024年にポリエチレンコンパウンダーを買収し、MAP用途向けの樹脂供給を確保するとともに、原油連動価格が急騰した際のマージンを守っています。持続可能性の認証が取引フローを促進しており、小売業者は認定された循環性を提供できるパートナーにベンダーリストを絞り込んでいます。Mondiのパフォーミング・フューチャー誓約は、2025年までに完全なリサイクル可能性またはコンポスタビリティを約束した後、合計18億ユーロ(20億米ドル)の小売業者との契約を獲得しました。

自動化も競争の軸として残っています。Berry Globalは2025年に北米3工場でのロボットパレタイジングに4,500万米ドルを投資し、稼働率を向上させながら人件費を28%削減しました。イノベーションはベンチャー支援の新規参入者からも生まれており、Notplaは水に溶ける海藻ベースフィルムを拡大するために1,500万米ドルを確保し、多層プラスチックに依存するハーブパックをターゲットにしています。特許活動が勢いを裏付けており、2025年に世界で1,247件の生分解性食品包装の特許出願が行われ、そのうち42%が中国の出願者によるものでした。

複数の新材料と技術への移行には多額の設備投資が必要であり、中小コンバーターには資金調達が困難なため、規模の優位性はさらに拡大する可能性が高いです。それでも、砂漠の物流ルートにおける相変化インサートや高湿度キノコパック向けの成形ファイバートレーなど、作物の組み合わせや貿易ルートに合わせたソリューションが必要な場合、地域の専門業者は競争力を維持しています。

農産物包装業界のリーダー企業

Amcor plc

International Paper Company

Smurfit Westrock plc

Mondi plc

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorはウィスコンシン州のバイオプラスチック工場に1億2,000万米ドルの拡張を発表し、2026年第3四半期までにPLA農産物パック生産量を50%増加させるとともに、クローズドループスクラップリサイクルシステムを導入する予定です。

- 2025年12月:Sealed Airはブラジルのフレキシブルパックコンバーターを8,500万米ドルで買収し、主要な果物産地に近い場所に年間1万2,000メトリックトンのポーチ生産能力を追加しました。

- 2025年11月:Mondiはテスコ、カルフール、レーヴェと共に欧州15市場で紙製パネットラインを展開し、12%の価格プレミアムにもかかわらず消費者の迅速な受け入れを達成しました。

- 2025年10月:Smurfit Westrockはインドのグジャラート州に9,500万米ドルの段ボール施設を開設し、同国の拡大する組織的小売向けの生鮮農産物箱に注力しています。

世界の農産物包装市場レポートの調査範囲

農産物包装市場レポートは、包装材料タイプ(プラスチック容器、紙および板紙、段ボール箱、袋およびポーチ、フィルムリッディングおよびラミネート、トレー、バイオプラスチック)、パックタイプ(リジッド、セミリジッド、フレキシブル)、用途(果物、野菜、フレッシュカット農産物、有機農産物、エキゾチックおよびスペシャルティ農産物)、技術(ガス置換包装、アクティブおよびインテリジェント包装、抗菌包装、食用および生分解性コーティング、真空スキン包装)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| プラスチック容器 |

| 紙および板紙 |

| 段ボール箱 |

| 袋およびポーチ |

| フィルムリッディングおよびラミネート |

| トレー |

| バイオプラスチック |

| リジッド |

| セミリジッド |

| フレキシブル |

| 果物 |

| 野菜 |

| フレッシュカット農産物 |

| 有機農産物 |

| エキゾチックおよびスペシャルティ農産物 |

| ガス置換包装 |

| アクティブおよびインテリジェント包装 |

| 抗菌包装 |

| 食用および生分解性コーティング |

| 真空スキン包装 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 包装材料タイプ別 | プラスチック容器 | |

| 紙および板紙 | ||

| 段ボール箱 | ||

| 袋およびポーチ | ||

| フィルムリッディングおよびラミネート | ||

| トレー | ||

| バイオプラスチック | ||

| パックタイプ別 | リジッド | |

| セミリジッド | ||

| フレキシブル | ||

| 用途別 | 果物 | |

| 野菜 | ||

| フレッシュカット農産物 | ||

| 有機農産物 | ||

| エキゾチックおよびスペシャルティ農産物 | ||

| 技術別 | ガス置換包装 | |

| アクティブおよびインテリジェント包装 | ||

| 抗菌包装 | ||

| 食用および生分解性コーティング | ||

| 真空スキン包装 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農産物包装市場の2031年における予測値は?

農産物包装市場は2031年までに499億4,000万米ドルに達すると予測されており、2026年から年平均成長率4.07%で成長します。

農産物包装において最大のシェアを持つ材料は何ですか?

プラスチック容器が2025年の農産物包装市場シェアの43.76%を占めてトップとなり、透明性とコスト面での優位性に支えられています。

農産物包装において最も急成長している地域はどこですか?

中東は食料安全保障プログラムと輸入増加に後押しされ、2031年にかけて地域別で最も高い年平均成長率5.11%を記録しています。

農産物包装においてバイオプラスチックが普及している理由は何ですか?

小売業者の持続可能性誓約と、2030年までに欧州連合の包装の70%をリサイクル可能またはコンポスタブルにするという規制義務が、コンバーターをPLAおよび類似樹脂へと向かわせています。

生鮮農産物の賞味期限を最も延長する技術は何ですか?

ガス置換包装が現在リードしており、食用コーティングは一部の果物に最大2週間の追加効果をもたらす高成長の代替手段として台頭しています。

競合環境はどの程度分散していますか?

上位5社が約28%のシェアを保有しており、市場の集中スコアは10点満点中6点で、中程度の集中を示しつつも専門業者にとって十分な余地があることを示しています。

最終更新日: