早産診断検査キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

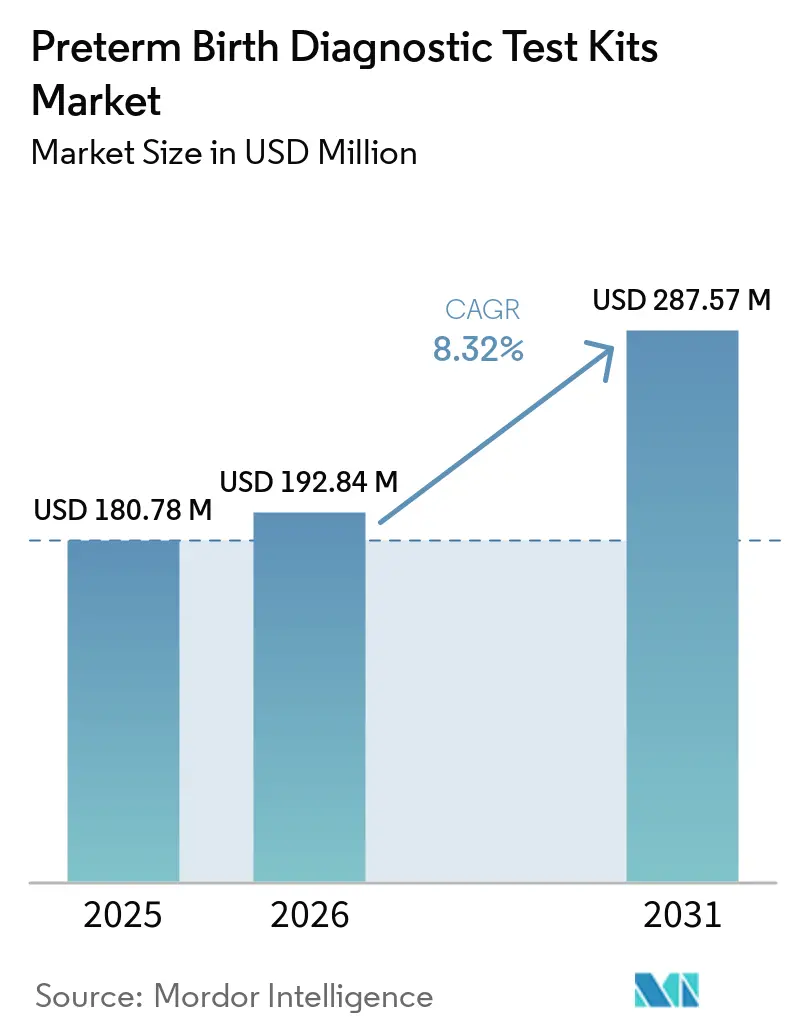

| 市場規模 (2026) | 192.84 百万米ドル |

| 市場規模 (2031) | 287.57 百万米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

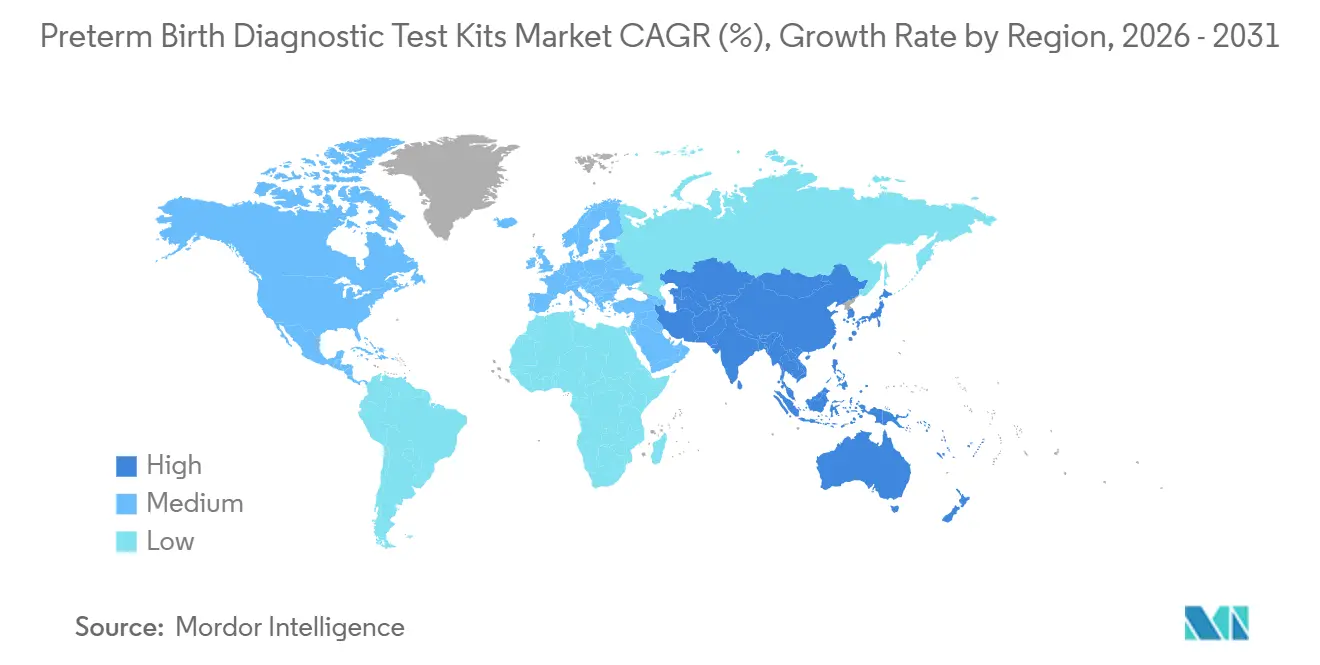

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる早産診断検査キット市場分析

早産診断検査キット市場規模は、2025年に1億8,078万米ドル、2026年に1億9,284万米ドルと予測され、2026年から2031年にかけてCAGR 8.32%で成長し、2031年までに2億8,757万米ドルに達する見込みです。

成長は、臨床チームがバイオマーカー検査と子宮頸管長超音波検査を組み合わせて不要な入院や介入を削減するにあたり、症状トリアージから早期リスク層別化へのシフトを反映しています。定量的胎児フィブロネクチンカセットの販売中止は、定着した病院の慣行を混乱させ、代替バイオマーカーおよびバイナリー除外プラットフォームへの調達を転換させました。PAMG-1およびIGFBP-1スワブベースの検査は、ROM診断とともに、退院または転院のために数分が重要となる分娩ユニット内での迅速な意思決定の基盤であり続けています。2026年のエビデンスは、血液ベースのプロテオミクススクリーニングの価値を強化し、大規模な無作為化試験において、低リスク妊娠にPreTRMベースの予防戦略を適用した場合に転帰が改善されることが示されました。地域のダイナミクスはスケールとペイヤーエンゲージメントを優先し、北米がシェアでリーダーシップを維持する一方、アジア太平洋は検査室の整備と償還パイロットプログラムを通じてより速く拡大しています。

主要レポートのポイント

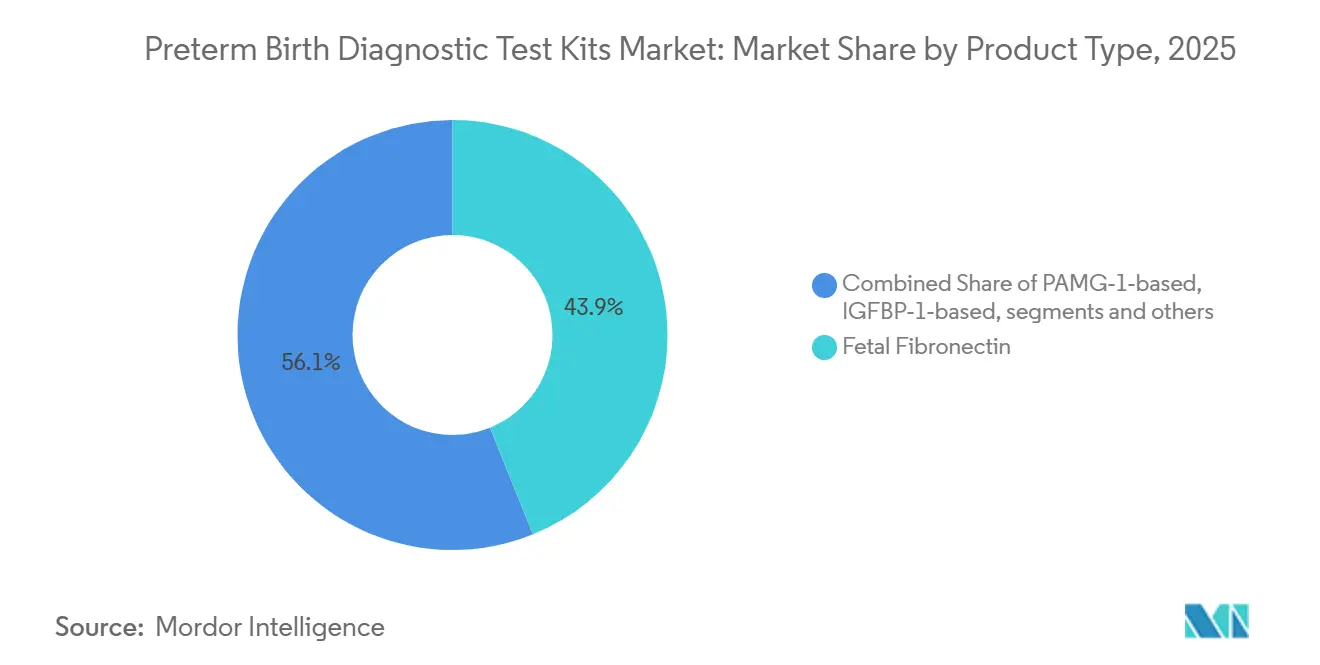

- 製品タイプ別では、胎児フィブロネクチンが2025年に43.89%の収益シェアでリードし、PAMG-1プラットフォームは2031年までに9.67%のCAGRで最も速い成長を記録すると予測されています。

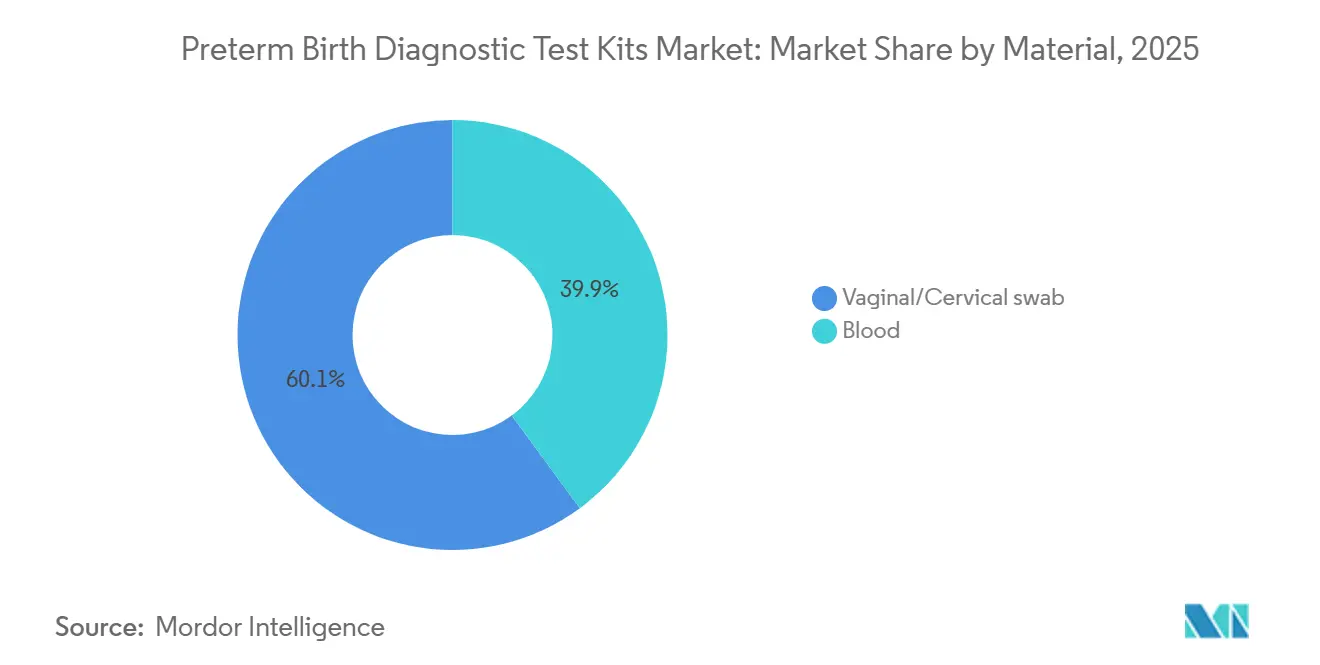

- 材料別では、膣・子宮頸部スワブが2025年収益の60.10%を占め、血液ベースのプロテオミクスアッセイは2031年までに9.01%のCAGRで進展しています。

- エンドユーザー別では、病院・産科センターが2025年需要の58.56%を保持し、診断検査室が10.34%のCAGRで最も高い予測成長率を記録しました。

- 地域別では、北米が2025年収益の43.64%を占め、アジア太平洋は2031年までに9.45%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の早産診断検査キット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 早産の世界的な発生率と負担の増加 | +2.3% | 世界規模、特にサハラ以南のアフリカ、南アジアで深刻な圧力 | 長期(4年以上) |

| 臨床経路におけるバイオマーカーベーストリアージの統合(胎児フィブロネクチン、PAMG-1、IGFBP-1) | +2.8% | 北米・EU中心、アジア太平洋都市部へのスピルオーバー | 中期(2〜4年) |

| 迅速なポイントオブケアラテラルフローキットによる産科トリアージでの迅速な除外判断の実現 | +1.6% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 高リスク・症状例を対象とした検査における病院プロトコルと償還支援 | +1.1% | 国内規模、米国の商業保険・メディケイドプランおよび欧州公的システムでの早期利益 | 中期(2〜4年) |

| より早期のケアパスウェイに情報を提供する血液ベースのプロテオミクスリスク検査の拡大 | +0.9% | 米国中心、一部欧州市場でのパイロットプログラム | 長期(4年以上) |

| 定量的バイオマーカーと子宮頸管長を組み合わせたデジタル意思決定ツール | +0.5% | アジア太平洋中心(中国、インド、韓国)、ラテンアメリカで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早産の世界的な発生率と負担の増加

早産は世界的に新生児罹患率および死亡率の主要な原因であり続けており、より早期かつより正確なリスク評価に対する臨床的需要を維持しています。病院は、不要な転院を制限し、リスクが信頼できかつ近い将来に迫っている場合にのみタイムリーなコルチコステロイド使用を支援するためにトリアージを標準化しようとしています。低資源環境における持続的な負担は、ニーズとアクセスの間のギャップを露呈しており、より簡易な検査の使用を維持し、高度なバイオマーカーアッセイの採用を遅らせています。医療システムは、差し迫った分娩を迅速に除外できる検査の運用上の価値を評価し、不要な入院を防ぎ、三次医療ユニットへの負担を軽減しています。これらのダイナミクスにより、早産診断検査キット市場は、最前線の意思決定を強化するための結果の速度と明確さに焦点を当て続けています。

臨床経路におけるバイオマーカーベーストリアージの統合(胎児フィブロネクチン、PAMG-1、IGFBP-1)

北米および欧州の多くの施設では、24週から34週の間に症状を示す患者に対して、バイオマーカーベーストリアージを標準化されたプロトコルに統合しており、明確な陰性結果が返された場合に不要な入院を削減しています。2024年の定量的胎児フィブロネクチンカセットの販売中止は、代替プラットフォームへの移行に関する国内ガイダンスを促し、調達を再形成し、IGFBP-1およびPAMG-1オプションのより広範な評価を促進しました[1]NHS England、「Hologic胎児フィブロネクチン検査の販売中止」、NHS England、england.nhs.uk。ROM診断の役割は、膜の状態が近い将来の分娩リスクと臨床的監視の選択に直接影響するため、ケアパスウェイの一部として持続しています。プロトコル主導のトリアージは、臨床医間のばらつきを制限し、予防的観察ではなく測定可能なリスクを持つ症例にリソースを集中させます。専門的なガイダンスと施設委員会は引き続き採用を形成し、早産診断検査キット市場を数分以内にバイナリーまたはほぼバイナリーの明確さを提供する検査に結びつけています。

産科トリアージでの迅速な除外判断を可能にする迅速なポイントオブケアラテラルフローキット

ポイントオブケアイムノアッセイは同一の診察中に結果を提供し、陰性検査後に自信を持って退院させるか、陽性結果が近い将来のリスクを示す場合にケアをエスカレートさせることができます。結果までの時間は、救急ユニットが短い時間枠内で転院またはステロイドのタイミングを決定しなければならないことが多いため、運用上の価値を左右します。棚安定性のあるフォーマットと簡単なワークフローにより、ラテラルフローキットは多忙な分娩ユニットや一貫した実践を求める小規模センターにとって実用的なツールとなっています。ROM検査が関連する場合、ラテラルフローオプションは膜の状態の迅速な確認をサポートし、精度の低い従来の方法への依存を減らします。ペイヤーポリシーと地域のフォーミュラリーは依然としてどのキットが日常的に使用されるかに影響を与えるため、プロトコルと購買基準はアクセスの拡大において中心的な役割を果たし続けています。早産診断検査キット市場は、検査メニューが数分でトリアージの決定を解決するポイントオブケアワークフローに統合される場合に恩恵を受けます。

高リスク・症状例を対象とした検査における病院プロトコルと償還支援

保険適用と内部プロトコルが合わさって、最前線の産科ケアで検査がどれだけ一貫して使用されるかを決定します。病院委員会が症状のある女性に対する検査の順序を成文化すると、臨床的なばらつきが減少し、転帰の管理と測定が容易になります。英国では、胎児フィブロネクチン販売中止後の国内ガイダンスが、公的システムが製品選択を誘導し、施設全体で実践を安定させる方法を示しました。米国では、血液ベースのプロテオミクス検査の集中型検査室モデルがCLIAおよびCAP監督下で運営されており、ペイヤーが広範な保険適用のための転帰データを審査する中で、一貫した品質をスケールで実現しています。企業は、プロテオミクスリスク結果に基づく予防戦略の償還に関するペイヤーエンゲージメントと積極的な議論を報告しており、これは価値ベースの取り決めに向けた勢いを反映しています。これらのパターンは、明確な臨床的行動と測定可能なコスト削減に結びついた検査への早産診断検査キット市場の焦点を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 一部のバイオマーカーと用途に対するガイドラインの混在・条件付き承認 | -0.7% | 世界規模、中東・ラテンアメリカで最も高いばらつき | 中期(2〜4年) |

| 確認評価を必要とする適度な陽性的中率・偽陽性 | -0.4% | 世界規模、低資源環境に集中した運用上の負担 | 短期(2年以内) |

| 普遍的な展開を制限する運用上のサンプリング制約(タイミング、相互干渉) | -0.3% | サハラ以南のアフリカ、南アジア農村部、オーストラリア遠隔地 | 中期(2〜4年) |

| EU IVDRが体外診断薬の臨床エビデンス、コスト、市場投入までの時間を引き上げる | -0.8% | EU27、CE認証を認める国へのスピルオーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一部のバイオマーカーと用途に対するガイドラインの混在・条件付き承認

地域間のガイドラインのばらつきは、標準化された採用を遅らせ、国内および国家間で検査実践のパッチワークを維持させます。専門的な文書はしばしば特定のブランドではなくバイオマーカークラスを参照するため、調達チームは価格、入手可能性、および地域の親しみやすさに基づいて決定を下すことになります。無症状スクリーニングなどの使用事例に対する一貫性のない承認は、三次センター以外での採用の不均一さに寄与しています。臨床医はまた、特定のシナリオでどの検査が償還されるかについて異なるペイヤールールに直面しており、これが日常的な注文に摩擦を加えています。これらの要因は、早産診断検査キット市場がパイロット使用から安定したプロトコル主導の展開へと移行するペースを抑制しています。

EU IVDRが体外診断薬の臨床エビデンス、コスト、市場投入までの時間を引き上げる

欧州の規制要件はエビデンスと市販後義務を拡大しており、産科診断薬を市場に投入するコストと複雑さを高めています。認定機関の能力と文書化の要求は、更新と新しい申請のタイムラインを延長し、パイロット使用から広範な入手可能性への移行を遅らせる可能性があります。成熟した品質システムと早期申請を持つ企業は審査をより予測可能に進める傾向がある一方、新規参入者はより多くのリソースを必要とします。その結果、パフォーマンスデータと継続的な監視に対するより高い基準が設けられ、時間の経過とともに既存企業へのシェアの集中を促す可能性があります。この環境は、ベンダーがコンプライアンス投資が採用の牽引力に転換されるよう、臨床的有用性とペイヤー価値に密接に沿った検査の申請を優先することを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血液プロテオミクスがトリアージのギャップを縮小

胎児フィブロネクチンは、供給シフトが注文行動を変える前の従来の定着を反映し、2025年の早産診断検査キット市場規模の43.89%のシェアを占めました。2024年の定量的胎児フィブロネクチンカセットの販売中止により、多くの病院経路内で定量的標準が定性的および代替バイオマーカーに置き換えられました。PAMG-1プラットフォームは、病院が症状のある女性のトリアージ決定を合理化するバイナリー除外フォーマットを採用するにつれて、2031年までに9.67%のCAGRで成長すると予測されています。ROM診断は、膜の状態の確認が近い将来のリスク管理に実質的に影響するため、経路の補完的な柱として残っています。早産診断検査キット市場はまた、PreTRMを先頭とするプロテオミクス血液検査が18週から20週のリスクに焦点を当て、プロゲステロン、アスピリン、および強化されたケアナビゲーションを中心とした予防戦略を構築するにつれて、タイミングを再定義しています[2]Sera Prognostics、「PreTRM検査の背後にある科学」、PreTRM、pretrm.com。2026年に報告された無作為化エビデンスは、PreTRMスクリーニングを標的介入と組み合わせた場合に、非常に早期の早産が減少し、新生児合併症が少なくなることを示しました。これらのシフトは、重心を24週から34週の危機管理から、高コストのエピソードを回避できる可能性のある早期リスク層別化へと上流に移動させます。病院は依然として転院を避けるための実用的な陰性予測値を重視し、検査室は複雑なアッセイのための集中型ワークフローを強調しています。これらの製品ダイナミクスが合わさって、迅速なスワブキットが急性トリアージをサポートし、血液プロテオミクスが予防ケアに拡大する二速市場を維持しています。

製品ミックスは、購買者の好みを形成する明確な運用上のトレードオフを反映しています。数分以内に結果を返すポイントオブケアスワブは、除外決定のための即時の明確さを必要とする救急・観察ユニットに適しています。PAMG-1およびIGFBP-1オプションは、調達チームが胎児フィブロネクチンの混乱後に信頼できる供給を求める中で、価格、入手可能性、および地域のガイドラインの親しみやすさで競争しています。血液ベースのプロテオミクスアッセイは集中処理を必要としますが、従来のリスクフラグを欠く多くの自然早産を標的とする新しい予防の可能性を開きます。したがって、早産診断検査キット市場は、症状トリアージをラテラルフローキットで固定し、無症状リスクを症状が現れる数週間前にケアプランに影響を与えるプロテオミクス検査で対処するという、臨床的タイミングに製品を合わせています。この補完的なポジショニングは、ベンダーが検査を転帰と予算への影響に結びつけることで、価格のみの競争から身を守るのに役立ちます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

材料別:膣スワブが数量を固定し、血液アッセイが価値を獲得

膣・子宮頸部スワブ検査は2025年の早産診断検査キット市場シェアの60.10%を占め、確立された病院ワークフローとこれらのフォーマットが提供する結果の速度を反映しています。スワブ採取は、患者の快適さと症状例に対する即時の意思決定支援を優先するプロトコルと一致しています。サンプルのタイミングや潜在的な干渉などの運用上の現実は依然として規律を必要とし、標準化されたトリアージ経路の重要性を強調しています。血液ベースのプラットフォームは、集中型検査室がバッチ処理と品質管理を使用して予防スクリーニングウィンドウのアクセスを拡大するにつれて、2031年までに9.01%のCAGRで拡大すると予測されています。Sera Prognosticsは、国家規模での一貫したプロテオミクス検査の中核的な実現要因として、常温全血ロジスティクスと集中型CLIA運営を強調しています。独立した研究でも、自然早産の予測のための有望な第二三半期血漿タンパク質パネルが報告されており、血液検査イノベーションのさらなる可能性を示しています。これらの材料の違いは、異なるケアの瞬間にマッピングされ、急性および予防的な環境全体での成長のバランスのとれた経路を生み出しています。

材料の選択はまた、スループットとケアチームへのデータフローに影響します。ラテラルフロースワブはポイントオブケアの結果を提供し、救急室および分娩トリアージユニットでのリアルタイムの退院決定をサポートします。血液プロテオミクスは、予定された産前受診と、数分ではなく数日で個別化されたリスクを返す集中型解釈を優先します。医療システムがバイオマーカーと子宮頸管長超音波検査を組み合わせるにつれて、両方の材料がリソース使用を最適化するより明確な除外・除外アルゴリズムに貢献します。したがって、早産診断検査キット市場は、スワブの持続的な役割に対応しながら、より早期の介入計画のための血液検査の価値を拡大しています。

エンドユーザー別:検査室が高複雑性ワークフローで病院を上回る

病院・産科センターは2025年の早産診断検査キット市場シェアの58.56%を占め、速度が中心となるトリアージ環境でのポイントオブケアスワブの一貫した使用によって牽引されました。陰性結果は当日退院をサポートし、臨床的に必要でない観察入院を制限します。診断検査室は、集中型ワークフローと専門機器を必要とする外部委託パネルと血液プロテオミクスを吸収することで、2031年までに10.34%のCAGRを記録しました。Sera Prognosticsは、単一のCLIA認定・CAP認定検査室を運営してすべてのPreTRMサンプルを全国的に処理しており、ペイヤーが転帰データを評価する中でスケールでの厳格なパフォーマンス監視を可能にしています。この分業は、病院が即時性を優先し、検査室が予防とリスク管理を推進するという、ケアの提供方法と一致しています。

ポイントオブケアの決定と集中型分析を統合するモデルに向けた勢いが高まっています。病院は症状トリアージにおいて強力な役割を維持し、検査室は標的介入を引き起こすことができるプロテオミクス評価で上流のスクリーニングフットプリントを拡大しています。転帰データを評価するペイヤーは、即時トリアージ検査と新生児集中治療室の日数とコストを削減する予防戦略を組み合わせるモデルを奨励する可能性があります。したがって、早産診断検査キット市場は、即時性と長期的なケアの利益の両方におけるエンドユーザーの強みを反映しています。

地域分析

北米は2025年収益の43.64%を占め、分娩・産科ユニットにバイオマーカー使用を組み込むプロトコルで早産診断検査キット市場を固定しています。2024年の定量的胎児フィブロネクチンの販売中止は、代替バイオマーカーへの迅速な移行を促し、実践を形成する上での国内ガイダンスの重みを強化しました。カナダとメキシコは、州および支払者ミックスによって調達と保険適用ルールが異なるため、米国の採用に遅れをとっています。米国の成長には現在、商業保険プランとメディケイドの下での無症状スクリーニングパイロットが含まれており、採用を危機トリアージを超えて予防へと推進しています。北米の早産診断検査キット市場は、迅速なスワブ使用と測定可能な転帰を実証できる新興のプロテオミクスワークフローのバランスを取り続けています。

アジア太平洋は、中国、インド、韓国で検査室が拡大し、公的パイロットが新しいアッセイの保険適用を検討するにつれて、2031年までに9.45%のCAGRで成長すると予測されています。国内製造と価格に敏感な入札が公的ネットワークでのスワブ採用に影響を与える一方、民間病院チェーンは都市部でPAMG-1およびIGFBP-1に集中しています。日本の出生率の低下と制約された産科労働力は需要の成長を抑制していますが、三次センターでの標的採用は持続しています。オーストラリアでは、臨床グループが胎児フィブロネクチン供給変更の農村部転院実践への影響を監視し、トリアージの信頼性を維持するための一貫した代替手段を求めました。東南アジア全体では、限られたコールドチェーンと断片化した規制経路が新しいバイオマーカーの採用を遅らせており、早産診断検査キット市場を手頃で堅牢なオプションに固定しています。

欧州は、施設が進化する規制要件と体外診断薬コンプライアンスの期限をナビゲートする中でシェアを維持しました。ドイツ、フランス、英国は産科経路にバイオマーカー検査を組み込んでいますが、予算評価が国内償還スケジュールへの組み込みを遅らせる可能性があります。英国での胎児フィブロネクチン販売中止後の代替トリアージ検査への2024年のシフトは、公的部門のコスト感度と国内ガイダンスの中心的な役割を浮き彫りにしました。南欧および東欧は、地域化された医療行政と一人当たり支出の低さにより採用が不均一であり、一部の環境では臨床的判断と古い検査への依存が維持されています。欧州の早産診断検査キット市場は、供給を中断することなく文書化と市販後のニーズを満たすことができるベンダーをますます優遇しています。

中東・アフリカは、湾岸の民間病院が西洋のバイオマーカープラットフォームを輸入し、南アフリカの三次センターが診断を選択的に使用する中で、初期段階の成長を示しています。サハラ以南のアフリカは高い早産負担を抱えていますが、インフラの制約により検査使用が都市部に限定されています。プログラム的な取り組みは、低資源環境でのアクセス拡大を目指す新しい迅速検査が開発中の子癇前症などの関連合併症を標的にし続けています。南米では、ブラジルとアルゼンチンの民間部門が都市クリニックでの採用を支援する一方、公的システムはスケールを抑制する予算圧力に直面しています。これらの地域的要因は、早産診断検査キット市場の成長を調達の洗練度、検査室の能力、および検査を測定可能な転帰に結びつけるペイヤーの意欲に結びつけています。

競合環境

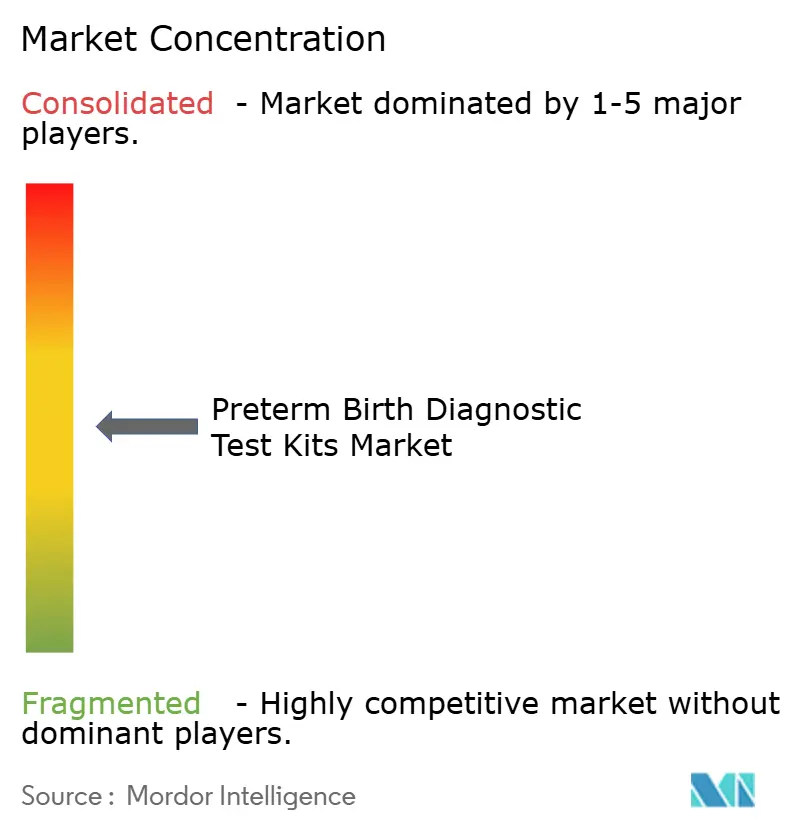

早産診断検査キット市場は依然として断片化しており、2024年の胎児フィブロネクチン販売中止により、複数のバイオマーカーサプライヤーにシェアの機会が再分配されました。QIAGENは、ROM・早産陣痛ポートフォリオを活用して女性の健康プログラム内でクロスセルを行い、病院ネットワーク全体でのバンドル契約を可能にしています。Sera Prognosticsは、予防スクリーニングウィンドウとペイヤー転帰に焦点を当てた集中型検査室モデルを推進しており、非常に早期の早産と新生児合併症の減少を支持する2026年の無作為化エビデンスによって強化されています。これらの戦略はタイミングとケア環境に沿って差別化されており、ベンダーがコモディティスワブカテゴリーでの価格競争にもかかわらず価値を守ることを可能にしています。

戦略的な動きは、エビデンス生成と保険適用を中核的な差別化要因として強調しています。Seraは、統合型デリバリーネットワーク間での採用を加速するためのペイヤーエンゲージメントと商業フィールドプレゼンスの拡大を報告しました。妊娠中の高血圧障害において、Rocheは監視強度と分娩タイミングに情報を提供する比率検査の米国510(k)認可を取得し、早産に関連する対処可能な問題セットを間接的に拡大しました。このような規制上の進歩と臨床データは、企業が予測精度を超えた転帰の利点を明確にするのに役立ち、価値ベースの契約と予算ベースの調達において重要です。

コストとコンプライアンスの圧力は、専門家の余地を排除することなく統合のインセンティブを形成しています。堅牢な品質システムと複数地域の規制経験を持つ企業は、進化するエビデンスと市販後義務をナビゲートするのに有利な立場にあり、供給を安定させ価格規律をサポートします。単一製品に依存する新規参入者は、低資源環境での問題点を解決する手頃な価格、棚安定性、または個別のワークフロー上の利点を強調することで競争します。したがって、早産診断検査キット市場は、速度、規制の俊敏性、および転帰に結びついた価値を中心に据えており、これらが合わさって持続的な採用を促進します。

早産診断検査キット産業リーダー

BIOSYNEX S.A.

Laborie Medical Technologies (Clinical Innovations)

Medix Biochemica (Actim)

QIAGEN N.V.

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Sera Prognosticsは、PREGNANCY誌にPRIME試験を発表し、PreTRM血液検査スクリーニングと毎日の膣プロゲステロン、低用量アスピリン、および看護師ケアマネジメントを組み合わせることで、米国19施設に登録された5,018人の女性において32週未満の出産が56%減少し、新生児集中治療室入院が20%減少したことを示しました。この無作為化対照試験は両方の主要転帰を達成し、スクリーニングされた4.2人の患者ごとに1日の新生児集中治療室日数を節約し、標的介入と組み合わせた上流バイオマーカースクリーニングが新生児転帰を改善し医療コストを削減するというエビデンスを提供しました。

- 2026年3月:Sera Prognosticsは2025年通期の財務結果を報告し、The Journal of Maternal-Fetal & Neonatal Medicine誌の欧州のコメンタリーがPreTRM検査・治療アプローチを公的資金による医療システムにスケーラブルとして支持したことを指摘しました。同社は商業保険プランおよびメディケイドとの積極的なペイヤー協議を開示し、統合型デリバリーネットワーク間でのより広範な採用を標的とするために米国の商業組織を拡大しました。

- 2025年2月:Roche Diagnosticsは、高血圧障害を持つ入院中の妊婦を重篤な子癇前症を発症する短期リスクで層別化するElecsy sFlt-1/PlGF比検査のFDA 510(k)認可を取得し、早産リスクと交差する監視または早期分娩決定に情報を提供する可能性があります。

世界の早産診断検査キット市場レポートの範囲

レポートの範囲によると、早産診断検査キットは、妊婦における早産リスクを評価するために設計された、ポイントオブケアまたは検査室ベースの迅速アッセイです。これらのキットは、子宮頸膣液または血液中の特定のバイオマーカーを検出することで機能し、医療提供者が症状のある女性が次の7〜14日以内に分娩する可能性があるかどうかを判断できるようにします。

早産診断検査キット市場は、製品タイプ、材料、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は胎児フィブロネクチン、PAMG-1ベース、IGFBP-1ベース、デュアルマーカーROM検査、および血液ベースのプロテオミクスリスク検査にセグメント化されています。材料別では、市場は膣・子宮頸部スワブおよび血液にセグメント化されています。エンドユーザー別では、市場は病院・産科センター、診断検査室、分娩センター・外来産婦人科クリニック、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 胎児フィブロネクチン |

| PAMG-1ベース |

| IGFBP-1ベース |

| デュアルマーカーROM検査 |

| 血液ベースのプロテオミクスリスク検査 |

| 膣・子宮頸部スワブ |

| 血液 |

| 病院・産科センター |

| 診断検査室 |

| 分娩センター・外来産婦人科クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 胎児フィブロネクチン | |

| PAMG-1ベース | ||

| IGFBP-1ベース | ||

| デュアルマーカーROM検査 | ||

| 血液ベースのプロテオミクスリスク検査 | ||

| 材料別 | 膣・子宮頸部スワブ | |

| 血液 | ||

| エンドユーザー別 | 病院・産科センター | |

| 診断検査室 | ||

| 分娩センター・外来産婦人科クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

早産診断検査キット市場の現在の規模と成長見通しは?

早産診断検査キット市場規模は2025年に1億8,078万米ドルであり、2026年から2031年にかけてCAGR 8.32%で成長し、2031年までに2億8,757万米ドルに達すると予測されています。

早産診断検査キット市場内で最も速く成長しているセグメントはどれですか?

PAMG-1プラットフォームと血液ベースのプロテオミクスアッセイが最も速く成長しており、2031年までにそれぞれ9.67%および9.01%のCAGRが予測されています。

胎児フィブロネクチンの販売中止は早産診断検査キット市場にどのような影響を与えましたか?

2024年の定量的胎児フィブロネクチンカセットの販売中止により、調達が代替バイオマーカーにシフトし、製品選択における病院プロトコルと国内ガイダンスの役割が強化されました。

この分野での早期の無症状スクリーニングを支持するエビデンスは何ですか?

2026年に、大規模な無作為化試験において、低リスク妊娠にPreTRMベースの予防戦略を使用した場合に非常に早期の早産が減少し、新生児合併症が少なくなることが報告されました。

早産診断検査キット市場でリードしている地域と加速している地域はどこですか?

北米が2025年の収益シェアでリードし、アジア太平洋は検査室が拡大しパイロットがアクセスを広げるにつれて2031年まで最も速く拡大すると予測されています。

エンドユーザーミックスは早産検査の採用パターンにどのように影響しますか?

病院は迅速なスワブによる緊急トリアージを支配し、診断検査室は専門的なワークフローを必要とする集中型プロテオミクス検査と外部委託パネルを拡大することでより速く成長しています。

最終更新日: