妊娠薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.98 十億米ドル |

| 市場規模 (2031) | 71.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

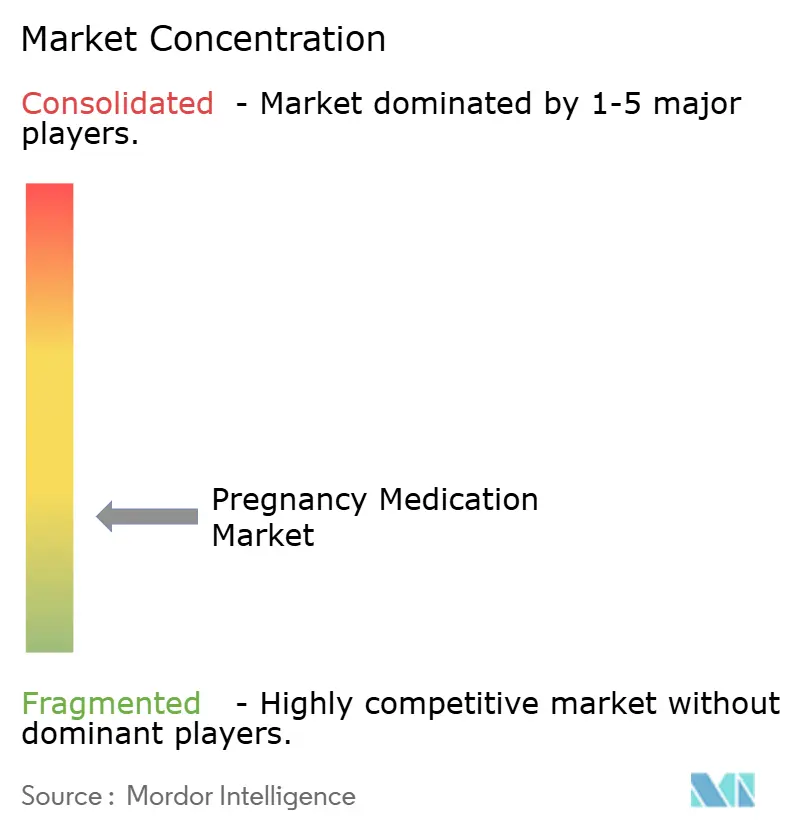

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる妊娠薬市場分析

妊娠薬市場規模は2025年にUSD 495.8億と評価され、2026年のUSD 519.8億から2031年にはUSD 712.2億に達すると推定され、予測期間(2026年~2031年)中のCAGRは6.5%です。

この成長軌跡は、製品需要と臨床意思決定経路を現在形成している3つの構造的変化を反映しています。具体的には、反復性早産予防のための長年にわたるプロゲステロン療法の撤退、子癇前症のバイオマーカー主導トリアージの優先化、および精密診断への移行を加速させている血漿由来免疫グロブリンの持続的な不足が挙げられます。2026年の初期ガイドラインは標的予防と層別化ケアを重視しており、これにより母体および新生児への有益性が証明された療法に向けて使用量が集中し、アウトカム改善が実証されていない維持療法からは離れる方向に向かっています。妊娠薬市場は、急性高血圧プロトコルおよび痙攣予防がより多くの投与を病院薬局にシフトさせる一方、安定した外来療法は引き続き小売チャネルに留まるなど、ケア環境全体での使用分布も再編されています。最も持続的な成長の追い風は、妊娠の代謝合併症の増加から来ており、処方集の進化と服薬遵守戦略の改善が抗糖尿病薬の利用を押し上げ、治療継続に関する支払者基準を形成しています。

主要レポートのポイント

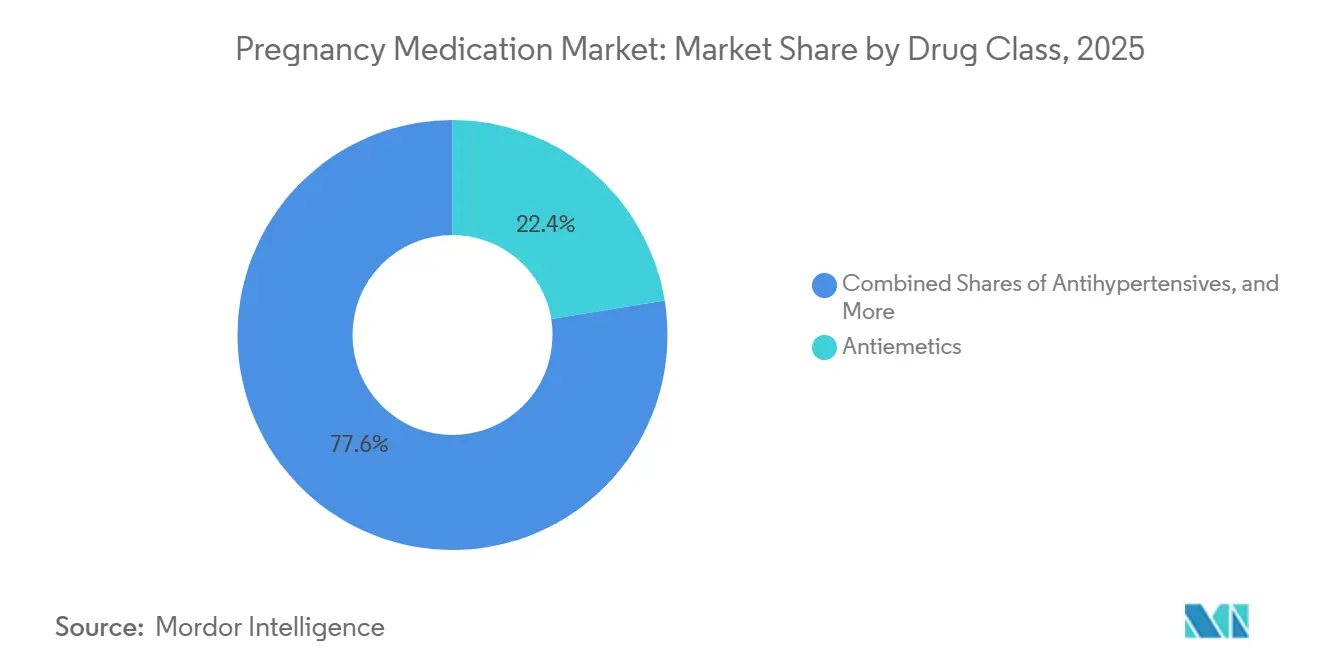

- 薬剤クラス別では、制吐薬が2025年に22.45%の収益シェアでトップとなり、抗糖尿病薬は2031年までに9.03%のCAGRで拡大する見込みです。

- 適応症別では、妊娠悪阻が2025年の妊娠薬市場規模の24.32%のシェアを占め、妊娠糖尿病管理は2031年まで8.53%のCAGRで進展しています。

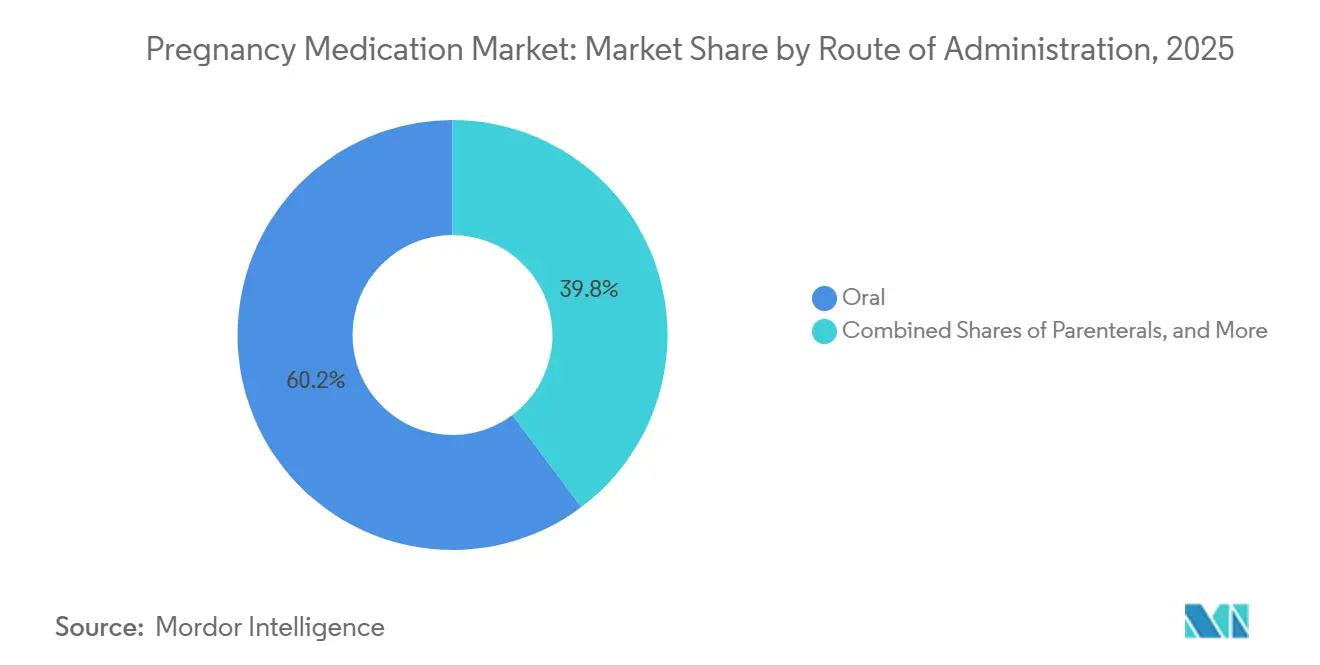

- 投与経路別では、経口製剤が2025年の使用量の60.23%を占め、非経口投与は7.23%のCAGRで成長する見込みです。

- 流通チャネル別では、小売薬局が2025年の流通の55.32%を占め、病院薬局は7.22%のCAGRで成長する見込みです。

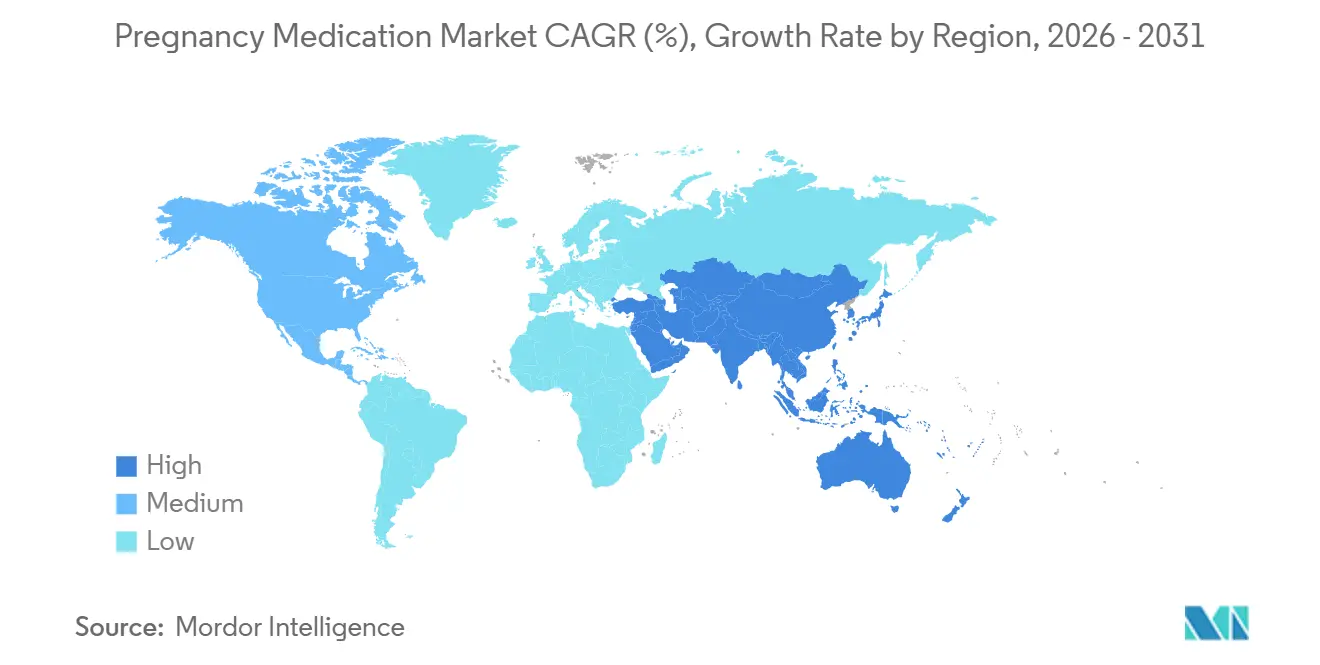

- 地域別では、北米が2025年の収益の32.45%を占め、アジア太平洋地域は2031年まで7.69%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の妊娠薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 妊娠悪阻の高い有病率 | +1.2% | 北米および西欧で治療普及率が高い、世界規模 | 中期(2〜4年) |

| 早産の持続的な世界的負担とトコリシスおよび分娩前コルチコステロイドの必要性 | +0.9% | 世界規模、サハラ以南アフリカおよび南アジアで深刻 | 中期(2〜4年) |

| 妊娠中の高血糖の増加によるインスリンおよび抗糖尿病薬の使用拡大 | +1.8% | アジア太平洋地域中核(インド、中国、東南アジア)、中東への波及 | 長期(4年以上) |

| 高リスク妊娠におけるガイドライン支持の低用量アスピリン予防 | +1.0% | 北米、EU、オーストラリア | 短期(2年以内) |

| 妊娠高血圧障害における降圧薬の使用増加 | +0.8% | 米国、英国、カナダで早期の成果が見られる国内規模 | 中期(2〜4年) |

| バイオマーカー主導トリアージ(例:PlGF)による早期薬理学的介入の実現 | +0.7% | EU(特に英国、ドイツ、オランダ)、米国での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

妊娠悪阻の高い有病率

妊婦の70%〜80%が妊娠悪阻を経験し、一部は入院治療を要する妊娠悪阻(hyperemesis gravidarum)に進行します。コハク酸ドキシラミンと塩酸ピリドキシンの配合剤は、非常に大規模な曝露コホートにおいて催奇形性シグナルなしに広範な安全性データを有しており、ガイドライン更新における第一選択としての役割を支持しています。ApotexによるHealth Canadaの遅延放出型ドキシラミン・ピリドキシン10 mg/10 mgの承認を含む承認済みジェネリック医薬品の参入[1]Apotex/Health Canada、「コハク酸ドキシラミン、塩酸ピリドキシン遅延放出錠PM」、Health Canada、pdf.hres.caは、価格競争をもたらし、コスト重視の環境でのアクセス拡大につながります。数時間後にピークを迎える遅延放出の薬物動態プロファイルにより、夕方の服用が可能となり、朝に多い症状との整合性が高まり、外来ケアでの服薬遵守が向上します。これらの要因により、制吐薬は第一選択管理の中心的存在であり続け、妊娠薬市場の基盤を維持しています。

早産の持続的な世界的負担とトコリシスおよび分娩前コルチコステロイドの必要性

早産は新生児罹患率および死亡率の主要な要因であり続けており、世界的な基準は、分娩前コルチコステロイドを投与し母親をより高度な医療施設に搬送するための48時間の窓を設ける時間限定トコリシスに収束しています。WHOのガイダンスは、早産が7日以内に起こる可能性が高い妊娠24〜34週の女性に対して、ベタメタゾン12 mgを24時間間隔で2回筋肉内投与、またはデキサメタゾン6 mgを12時間間隔で4回筋肉内投与するなど、エビデンスに基づいたステロイドレジメンを規定しています。維持トコリシスは、新生児への利益が限られており母体リスクが高いため推奨されておらず、外来環境での慢性的なトコリシス使用を抑制し、明確な新生児利益が得られる期間への利用集中を促しています。2023年の米国における17-ヒドロキシプロゲステロンカプロン酸エステルの撤退により、以前に承認されていた反復性早産リスク低減の選択肢が失われ、臨床現場はオフラベルの代替薬またはより厳密な監視に移行しました。急性トコリシスは、時間限定プロトコルに沿った短期間のニフェジピンまたはインドメタシン投与を中心とすることが多く、新生児アウトカムへの最大の影響をもたらす入院期間に合わせた調達と整合しています。

妊娠中の高血糖の増加によるインスリンおよび抗糖尿病薬の使用拡大

妊娠糖尿病は、インスリン抵抗性への遺伝的素因と母体年齢の上昇を持つ地域で増加しており、更新されたケアパスウェイの下で基礎インスリンおよびメトホルミンの使用増加を促しています[2]Australian Prescriber、「妊娠糖尿病:スクリーニング、診断および母体管理の最新情報」、Australian Prescriber、australianprescriber.tg.org.au。Kaiser Permanenteの2025年ガイダンスは、インスリングラルギンを推奨基礎インスリンとして承認し、メトホルミンを1日2回の徐放性投与に移行させており、外来ケアにおける消化器系副作用を軽減することで服薬遵守を改善しています。グリブリドを第一選択として使用しないよう勧告する専門家の推奨は、インスリンまたはメトホルミンと比較して新生児低血糖および巨大児のリスクが高いことを理由としており、妊娠薬市場においてより安全なプロファイルを中心とした治療の集約化を促しています。

1型糖尿病妊娠における比較エビデンスは、インスリンアスパルトが周産期アウトカムを悪化させることなく妊娠第3三半期の血糖コントロールを改善できることを示しており、アナログインスリンの処方集優先を支持しています[3]Novo Nordisk Science Hub、「1型糖尿病妊婦におけるインスリンアスパルト」、Novo Nordisk、sciencehub.novonordisk.com。自動インスリン投与アルゴリズムに関する臨床医ガイダンスに支援された持続血糖モニタリングの臨床使用拡大は、母体・胎児プログラム全体で血糖目標を標準化し、糖尿病ケア領域での安定した成長を支援することができます。

高リスク妊娠におけるガイドライン支持の低用量アスピリン予防

妊娠早期に開始された低用量アスピリンは、高リスク女性における子癇前症、早産、および子宮内発育制限のリスクを低減し、このエビデンスベースが幅広い支持と各システムにわたる継続的な実施につながっています[4]米国家庭医学会、「妊娠高血圧障害」、AAFP、aafp.org。投与量は地域によって異なり、米国では1日81 mgが一般的で、英国のプロトコルでは150 mgが推奨されており、出血リスクと基礎心血管リスクのバランスの違いを反映しています。成功は16週前の開始に依存しており、それ以降の開始では利益が得られる可能性が低下するため、出生前ケアワークフローにおける妊娠第1三半期スクリーニングの役割が強調されます。米国予防サービス特別委員会の推奨とプライマリケアの取り組みは、リスク因子の特定改善を継続していますが、高リスク女性が十分に早期に受診しない場合には服薬遵守のギャップが残ります。特定基準と処方ワークフローがシステム全体でより一貫したものになるにつれ、妊娠薬市場は最も利益を得る可能性が高い女性への信頼性の高い早期予防から恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDAによる17-OHPC(Makena)の撤退がプロゲステロン使用を抑制 | -0.5% | 米国、2024年にEUで使用停止 | 短期(2年以内) |

| Rh(D)免疫グロブリンの不足が予防投与の利用可能性を制約 | -0.4% | 世界規模、北米およびEUで最も深刻 | 中期(2〜4年) |

| 非侵襲的胎児RhDジェノタイピングによる不必要な抗D投与の削減 | -0.3% | EU(フィンランド、ノルウェー、オランダ、デンマーク)、北米で普及しつつある | 長期(4年以上) |

| 維持トコリシスに関するWHOの制限と適応症の制約が使用を抑制 | -0.2% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDAによる17-OHPC(Makena)の撤退が反復性早産予防のためのプロゲステロン使用を抑制

米国食品医薬品局は2023年4月にMakena(17-ヒドロキシプロゲステロンカプロン酸エステル)およびそのジェネリック医薬品の撤退を最終決定しました。これにより、以前に自然早産の既往を持ち現在単胎妊娠中の女性における反復性早産リスク低減のために米国で承認されていた唯一の薬剤が失われました。この決定は妊娠薬市場内の成熟したサブカテゴリを消滅させ、臨床医は高リスク患者に対してオフラベルの代替薬またはより厳密な監視に頼ることになりました。この変化はまた、代替エンドポイントで承認された妊娠薬が、確認的エビデンスが臨床的利益を示さない場合に承認後の撤回につながる可能性がある継続的な規制審査に直面することを示しており、将来の開発と支払者レビューに影響を与える可能性があります。オフラベルプロゲステロン製剤に対する保険適用の不確実性が大規模な代替を制限しており、反復性早産リスク低減のための治療的ギャップが残っています。医療システムが適応するにつれ、利用は切迫早産に対する時間限定トコリシスや分娩前コルチコステロイドなどのエビデンスに基づいた急性プロトコルにシフトしており、妊娠薬市場内の長期プロゲステロン領域を制約しています。

Rh(D)免疫グロブリンの不足が予防投与の利用可能性を制約

2023年後半に確認されたRh(D)免疫グロブリンの不足は、RhD陰性ドナープールの縮小、製造上の逸脱、および血漿由来製品に必要な長い製造リードタイムにより、いくつかの地域で2026年まで継続しました。AABBのガイダンスは、深刻な不足時には妊娠28週の定期的な分娩前投与よりも産後予防を優先し、RhD陰性胎児を持つと推定される40%のRhD陰性母親を特定するための無細胞胎児DNA検査の使用を推奨しており、これらの母親は予防投与を省略できます。欧州の規制当局も、非侵襲的出生前スクリーニングによる標的使用と、構造的に制約されている免疫化ドナープールに依存する血漿由来供給に対する長期的な供給回復力を構築するための組換え抗D研究への投資を促しています。新たな血漿分画能力への投資は計画されていますが、タイムラインは10年代末まで延びており、近期の緩和を制限し、スチュワードシップ措置を実践の中心に置き続けています。これらのダイナミクスは、精密診断と入院患者の優先化に向けて需要を再重み付けし、妊娠薬市場におけるチャネルミックスとクラスレベルのパフォーマンスの両方を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗糖尿病薬が代謝危機において従来のリーダーを追い越す

制吐薬は2025年の妊娠薬市場シェアの22.45%を占め、抗糖尿病薬は母体年齢と肥満に伴う代謝合併症の増加により、妊娠薬市場全体を上回る9.03%のCAGRで2031年まで成長すると予測されています。Kaiser Permanenteの2025年6月のガイダンスは、インスリングラルギンを推奨基礎インスリンとして指定し、メトホルミンを1日2回の徐放性投与に移行させており、服薬遵守を改善し統合医療システムにおける処方集シフトと整合しています。グリブリドを第一選択として使用しないよう勧告する専門家の推奨は、インスリンとメトホルミンを中心とした治療の集約化をもたらし、妊娠薬市場内でより予測可能な普及軌跡を生み出しています。降圧薬は、ラベタロールとニフェジピンを中心とした耐久性のある成熟した領域であり続け、子癇前症の有病率の増加と入院環境での目標値の厳格化に伴い第3三半期での使用が増加しています。一方、トコリシス薬は、使用を48時間の窓に制限するWHOガイダンスにより適応症が制限されており、維持療法を抑制し、新生児利益が証明された期間への利用を集中させています。

プロゲステロン領域は、2023年の米国におけるヒドロキシプロゲステロンカプロン酸エステルの撤退後に急激に縮小し、オフラベルの代替薬は一貫した支払者適用範囲を持たず、妊娠薬産業における大規模な代替を減少させました。免疫グロブリン、特に抗D製品は、ドナー人口統計と集中した製造により供給不足が続いており、不必要な投与を避けるための非侵襲的胎児RhDジェノタイピングを使用した標的予防戦略を加速させています。ベタメタゾンやデキサメタゾンなどの分娩前コルチコステロイドは、早産曝露を追跡し続け、特定の条件下で単回の追加投与を許可するWHOプロトコルに従っており、三次医療センターでの需要を安定させています。抗凝固薬と抗感染薬は定義されたリスクコホートに焦点を当てており、安定した基礎需要に貢献していますが、現在のサイクルにおける妊娠薬市場の総合的な成長プロファイルを変えるものではありません。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:妊娠糖尿病管理が疫学的勢いで妊娠悪阻を上回る

妊娠悪阻は2025年の妊娠薬市場規模の24.32%のシェアを占め、外来ケアにおける制吐薬の広範な有病率と定着した第一選択としての役割を反映しています。妊娠糖尿病管理は、母体BMIの上昇と出産年齢の遅延化により、2031年まで8.53%の予測CAGRで進展しており、インスリングラルギンと徐放性メトホルミンを中心とした明確な優先事項から恩恵を受けています。オーストラリア・ニュージーランド糖尿病妊娠学会の2025年コンセンサスは、過剰診断を避けながら症例特定を改善するためにスクリーニングと診断閾値を精緻化しましたが、高リスク集団における有病率トレンドは治療量への上昇圧力を維持しています。妊娠高血圧障害は引き続き重要な薬理学的注目を集めており、いくつかの欧州システムにおけるバイオマーカー統合トリアージにより、降圧薬と硫酸マグネシウム予防から利益を得る症例のより早期の特定が可能になっています。

Rh免疫予防は同種免疫を防ぐために不可欠ですが、いくつかの欧州諸国では非侵襲的胎児RhDジェノタイピングを通じて使用が標的化されており、不必要な注射を削減し供給の管理に役立っています。早産管理は、トコリシス薬と分娩前コルチコステロイドのより厳格なエビデンスに基づく処方を中心としており、最大の新生児利益が得られる窓に曝露をシフトさせ、維持使用を抑制しています。B群溶連菌予防などの感染関連ケアは安定したプロトコルに従い、低い変動性で安定した基礎利用に貢献しています。切迫流産や静脈血栓塞栓症などの小規模な適応症は焦点を絞ったリスクコホートに対応しており、臨床的に重要ではありますが、妊娠薬市場の全体的な軌跡への影響は限られています。

投与経路別:急性ケアプロトコルの強化に伴い非経口投与が拡大

経口製剤は2025年の使用量の60.23%を占め、外来維持療法の優位性を反映していますが、非経口療法は重症高血圧、痙攣予防、および早産管理の急性プロトコルが病院環境での使用を集中させるにつれ、2031年まで7.23%のCAGRで成長すると予測されています。急性発症重症高血圧の管理は、迅速なコントロールのために静脈内ラベタロールまたはヒドララジンおよび即放性経口ニフェジピンを優先しており、病院薬局の準備態勢と医療給付下での利用を強調しています。硫酸マグネシウム点滴は重篤な特徴を持つ子癇前症における痙攣予防の標準であり続け、入院曝露を延長する分娩前後のモニタリングを伴います。ペンによる皮下インスリンと新興の自動インスリン投与システムは、高リスク外来ケアにおけるエビデンスを拡大しており、妊娠薬市場における血糖コントロールにデバイス対応の層を追加しています。

膣内製剤は生殖医療および選択された産科用途を支援し、支払者の適用範囲と処方集管理に敏感であり続けており、承認が進むにつれてジェネリック医薬品がアクセスを拡大する可能性があります。筋肉内ベタメタゾンおよびデキサメタゾンの投与は、正確な妊娠週数の確認と新生児ケアの準備に依存するWHOプロトコルに従い、切迫早産における呼吸リスクを軽減し続けています。病院のパスウェイがタイミング基準と観察基準を精緻化するにつれ、妊娠薬市場は、アウトカムへの測定可能な影響を伴って時間的に敏感な介入を一貫して提供できる環境に向けて傾き続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:病院薬局が急性ケアの拡大を取り込む

小売薬局は経口維持療法の2025年流通の55.32%を占め、病院薬局は確実な償還を伴う入院管理下での非経口使用が集約されるにつれ7.22%のCAGRで成長すると予測されています。不足時の割り当てプロトコルも入院患者の優先化を支持しており、これは供給が制約されている場合の産後抗D投与において特に明確です。専門的な母体・胎児医学クリニックは、分娩前コルチコステロイドと選択された生物学的製剤の中等度急性期使用を支援し、病院薬局が重症疾患パスウェイでシェアを拡大する中でも地域の流通を形成し続けています。オンラインチャネルは、管理状況、コールドチェーン物流、および時間的に敏感な使用により、妊娠特有の薬剤に対しては限定的であり、安定した安全性プロファイルを持つ一部の経口維持薬に電子商取引を絞り込んでいます。

スチュワードシップ措置は血漿由来製品にとって中心的であり、分画能力を拡大するための投資は複数年のタイムラインにわたってボトルネックを緩和することを目指しており、妊娠薬市場全体の調達と契約戦略に情報を提供しています。欧州のガイダンスは、制約されたドナープールへの依存を減らすための標的使用と組換え抗Dの研究を奨励しており、産科プログラムの供給回復力を強化する可能性があります。

地域分析

北米は、妊娠薬市場における高い一人当たり医薬品支出、包括的な出生前スクリーニング、およびガイドラインに基づく療法への広範なアクセスの強みにより、2025年の収益の32.45%を占めました。欧州のシステムは子癇前症のバイオマーカー主導トリアージの統合を継続しており、高ボリュームセンターでの早期標的治療を支援し、不必要な入院を削減しています。欧州における血漿由来抗Dのドナー制約は、優先化ガイダンスと産科ケアの長期的な供給回復力を構築するための組換え代替品への新たな関心を促しています。米国のプロバイダーネットワークは、迅速コントロール高血圧プロトコルと硫酸マグネシウム予防を重視しており、病院薬局の需要を維持し、母体安全性の厳格化された目標と整合しています。両地域の小売チャネルは、外来制吐薬、降圧薬、および抗糖尿病薬を引き続き支え、妊娠薬市場で最大の流通シェアを維持しています。

アジア太平洋地域は、妊娠糖尿病有病率の上昇、母体保健インフラの改善、および高度な診断と療法への適用範囲の拡大に牽引され、2031年まで7.69%のCAGRで拡大すると予測されています。非侵襲的出生前検査と母体スクリーニングを支援する国家政策は、高リスク妊娠における早期特定と標的薬理学の基盤を構築し、妊娠薬市場における安定したクラス成長を支援しています。オーストラリアの公的資金による胎児RhDジェノタイピングへの支援は、母体・胎児医学への精密アプローチを示し、同様の支払者構造を持つ国々の資源管理のモデルを提供しています。東南アジアの医療システムは、外来クリニックと三次医療センターに糖尿病および高血圧管理能力を追加しており、抗糖尿病薬、降圧薬、および診断への需要を拡大しています。適用範囲が拡大し臨床パスウェイが標準化されるにつれ、この地域の妊娠薬市場は2031年まで平均以上の成長を維持する可能性が高いです。

中東は、高い基礎リスクの明確な認識とともに妊娠糖尿病療法の利用成長が加速していますが、償還と処方集の構造は国と支払者の組み合わせによって異なります。南米は第一選択の産科薬理学の採用を継続していますが、通貨の変動が輸入生物学的製剤の調達に課題をもたらし、必須経口療法の地域製造を支援するようシステムを促しています。サハラ以南アフリカは最も高い早産負担を抱えており、WHOガイダンスは、正確な妊娠週数の確認と新生児サポートが利用可能な場合に分娩前コルチコステロイドを使用して正味の利益を確保するよう強調しています。インフラと人材育成が改善するにつれ、時間的に敏感な母体薬剤とモニタリングへの需要は地域の紹介センターで成長すると予想され、妊娠薬市場内のエビデンスに基づくパスウェイを強化しています。

競合環境

妊娠薬市場は、断片化した外来経口領域と、限られたドナープールと資本集約的な製造に依存する集中した生物学的製剤領域を組み合わせています。Kedrionのトスカーナにおける血漿分画能力拡大への1億5,000万ユーロの投資は、10年代末まで免疫グロブリン供給を形成する長いタイムラインと高い資本ニーズを例示しています。2024年の企業報告収益とEBITDAは、血漿由来製品全体にわたる大規模な事業を示し、産科ケアにおけるドナーの信頼性と抗D供給安定性の間の関連を強化しています。GrifolsとCSLも同様のドナーと能力の制約に直面しており、不足時に産後予防を優先するスチュワードシップガイダンスが依然として不可欠である理由です。これらの供給の現実は、廃棄を削減し妊娠薬市場全体で最も価値の高い使用事例を保護する精密診断と標的投与戦略を支持しています。

アナログインスリンのリーダー企業は、妊娠中に追加の安全リスクなしに血糖コントロールを支援する比較エビデンスで地位を強化しており、処方集優先と支払者整合を導くことができます。Kaiser Permanenteのような統合ケアシステムは、インスリングラルギンを優先するガイドラインに更新された安全性と服薬遵守データを組み込んでいます

妊娠薬産業リーダー

Ferring

Abbott Laboratories

Besins Healthcare Monaco S.A.M

CSL

Kedrion

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Tandem Diabetes Careは、1型糖尿病を合併した妊娠の管理への応用を可能にするControl-IQ+自動インスリン投与(AID)技術の拡大FDAクリアランスを取得しました。

- 2024年12月:Accord Healthcare, Inc.は、CLOMID(クエン酸クロミフェン)のジェネリック同等品であるクロミフェン錠を発売し、女性の健康ポートフォリオをさらに拡大しました。この製品は、妊娠を希望する女性の排卵障害の治療に適応されています。

世界の妊娠薬市場レポートの範囲

妊娠薬市場とは、母体の状態、妊娠関連合併症、および胎児の健康を管理するために妊娠中の使用が適応とされる薬剤と療法に焦点を当てた製薬産業のセグメントを指します。

妊娠薬市場は、薬剤クラス、適応症、投与経路、および流通チャネル別にセグメント化されています。薬剤クラス別では、市場は制吐薬、降圧薬、抗糖尿病薬、抗凝固薬、トコリシス薬、プロゲステロン療法、免疫グロブリン、コルチコステロイド、およびその他の薬剤クラス(妊娠適合性抗感染薬および血液学的薬剤など)を含みます。適応症別では、市場は妊娠悪阻(NVP)、妊娠高血圧障害、Rh免疫予防(抗D療法)、早産管理、妊娠糖尿病管理、感染管理、およびその他の適応症(切迫流産および静脈血栓塞栓症を含む)に分類されます。また、投与経路別では、市場は経口、非経口(静脈内、筋肉内、および皮下)、膣内投与経路、およびその他に分類されます。

さらに、妊娠薬市場の流通チャネルは、病院薬局、小売薬局、およびオンライン薬局に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されます。

| 制吐薬 |

| 降圧薬 |

| 抗糖尿病薬 |

| 抗凝固薬 |

| トコリシス薬 |

| プロゲステロン療法 |

| 免疫グロブリン |

| コルチコステロイド |

| その他(抗感染薬、血液学的薬剤) |

| 妊娠悪阻(NVP) |

| 妊娠高血圧障害 |

| Rh免疫予防(抗D) |

| 早産管理 |

| 妊娠糖尿病管理 |

| 感染管理 |

| その他(切迫流産、静脈血栓塞栓症) |

| 経口 |

| 非経口(静脈内・筋肉内・皮下) |

| 膣内 |

| その他の投与経路 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 制吐薬 | |

| 降圧薬 | ||

| 抗糖尿病薬 | ||

| 抗凝固薬 | ||

| トコリシス薬 | ||

| プロゲステロン療法 | ||

| 免疫グロブリン | ||

| コルチコステロイド | ||

| その他(抗感染薬、血液学的薬剤) | ||

| 適応症別 | 妊娠悪阻(NVP) | |

| 妊娠高血圧障害 | ||

| Rh免疫予防(抗D) | ||

| 早産管理 | ||

| 妊娠糖尿病管理 | ||

| 感染管理 | ||

| その他(切迫流産、静脈血栓塞栓症) | ||

| 投与経路別 | 経口 | |

| 非経口(静脈内・筋肉内・皮下) | ||

| 膣内 | ||

| その他の投与経路 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

妊娠薬市場の規模と2031年までの予測成長はどのくらいですか?

妊娠薬市場規模は2025年にUSD 495.8億であり、2026年から2031年にかけて6.5%のCAGRで2031年までにUSD 712.2億に達すると予測されています。

どの治療クラスがリードしており、どれが最も速く成長していますか?

制吐薬が2025年に22.45%の収益シェアでトップとなり、妊娠糖尿病有病率の上昇に伴い抗糖尿病薬は2031年まで9.03%のCAGRで成長すると予測されています。

ガイドラインは妊娠薬市場の需要をどのように再形成していますか?

WHOはトコリシスを48時間の窓に制限し、ACOGなどは高リスク女性への低用量アスピリンを支持し、PlGFを用いたバイオマーカー主導トリアージは不必要な入院を削減し、実証されたパスウェイへの使用を集中させています。

どの地域が最も強い成長見通しを示していますか?

アジア太平洋地域は、妊娠糖尿病有病率の上昇と母体保健インフラの改善に牽引され、2031年まで7.69%の予測CAGRで最も速い拡大を示しています。

供給制約は製品戦略にどのような影響を与えていますか?

継続的な抗D免疫グロブリンの不足は、非侵襲的胎児RhDジェノタイピングによる標的使用を促進し、血漿分画における能力投資を触媒し、調達と契約を形成しています。

近期において最も重要なチャネルダイナミクスは何ですか?

小売薬局は2025年の流通の55.32%で最大のチャネルであり続けていますが、病院薬局は重症高血圧と早産ケアの急性プロトコルにより2031年まで7.22%のCAGRで成長しています。

最終更新日: