子癇前症診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2030) | 1.28 十億米ドル |

| 成長率 (2025 - 2030) | 2.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子癇前症診断市場分析

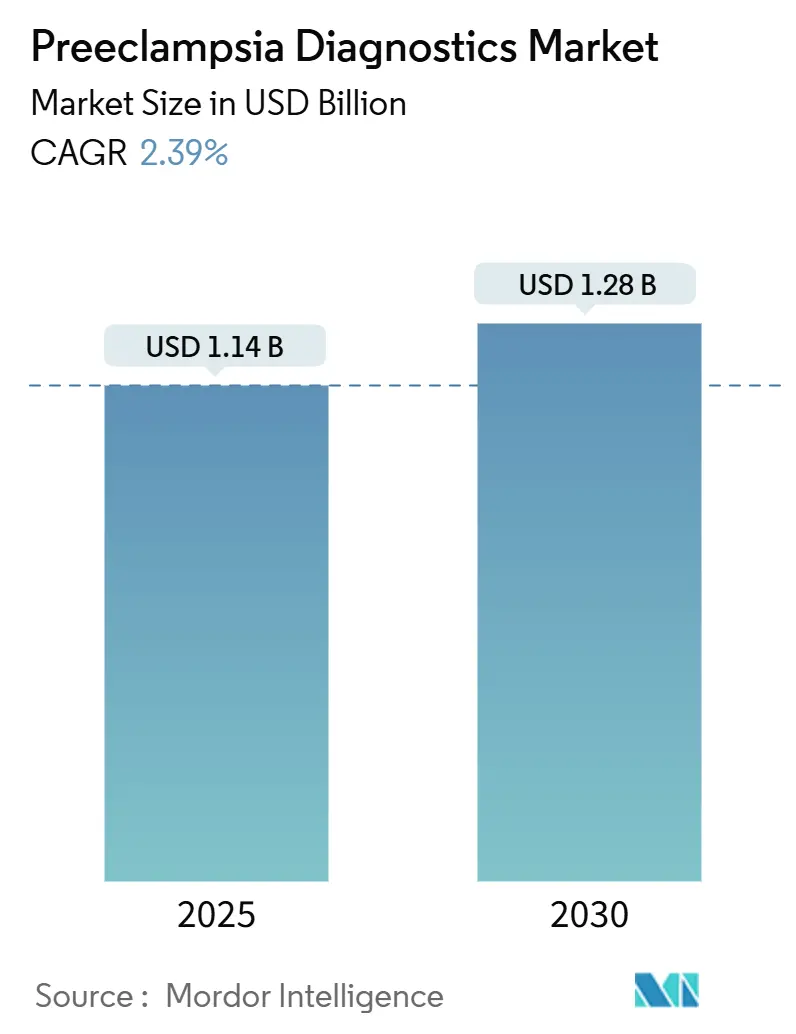

子癇前症診断市場規模は2025年までにUSD 11億4,000万に達する見込みです。2030年までにUSD 12億8,000万に達すると予測されており、症状ベースの評価から検証済みバイオマーカープラットフォームへの移行を背景に2.39%のCAGRを反映しています。精密検査への移行は、償還ルールおよび規制審査が段階的に展開されるにつれて、急増ではなく着実な採用の増加をもたらします。sFlt-1およびPlGFを定量化する血液アッセイは、既存の検査室ワークフローおよび手順と整合しているため、引き続き臨床実践に情報を提供しています。同時に、AI支援遺伝子パネルは、最初の出生前受診時にスクリーニング可能な妊娠の対象プールを拡大しています。北米はFDAの早期承認により主導的地位を維持していますが、アジア太平洋地域は母体年齢の上昇と公的プログラムによる定期スクリーニングへの資金提供により最も急速に成長しています。競争の激しさは中程度であり、多国籍企業は規模の優位性を活用してシェアを守る一方、ベンチャー支援のスタートアップ企業はリスク層別化を深める機械学習アルゴリズムを導入しています。

主要レポートのポイント

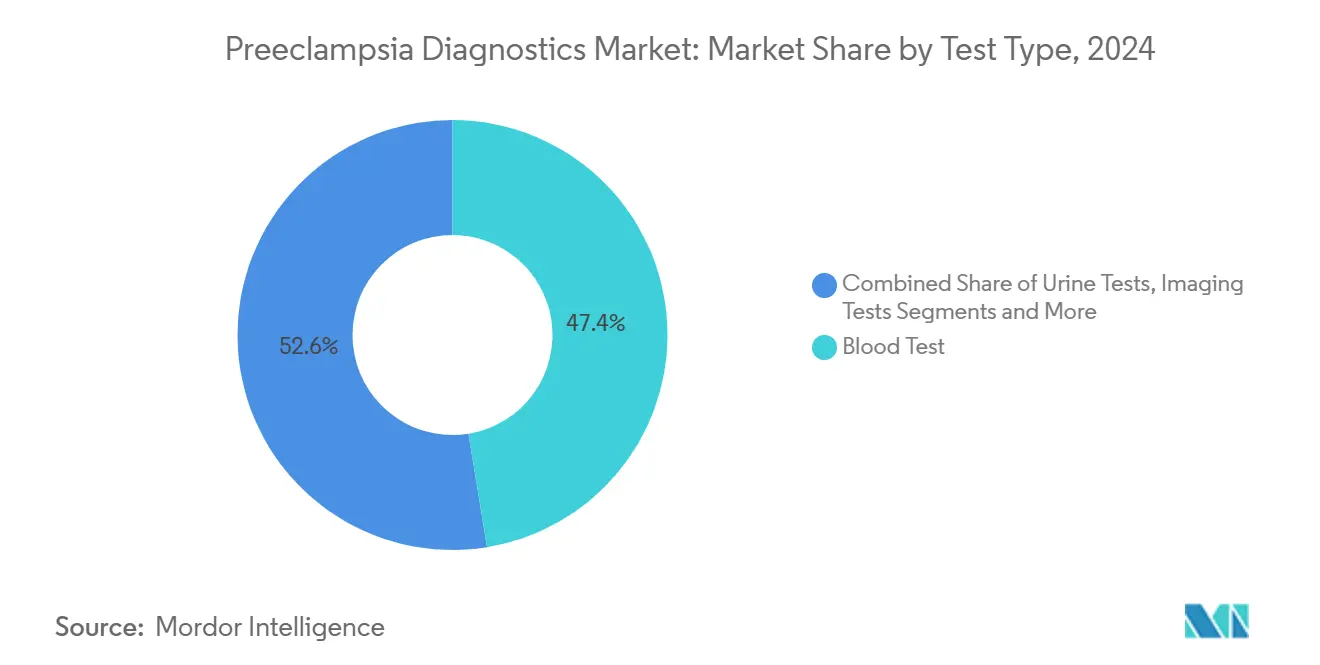

- 検査タイプ別では、血液検査が2024年の子癇前症診断市場シェアの47.44%を占めてトップとなり、遺伝子・マルチプレックスアッセイは2030年にかけて5.89%のCAGRで進展しています。

- 製品別では、キット・試薬が2024年の子癇前症診断市場規模の49.28%を占め、機器は4.44%のCAGRで最も急成長しているカテゴリーを代表しています。

- エンドユーザー別では、病院が2024年に46.57%の収益シェアを保持し、在宅医療および遠隔出生前ケア環境は6.32%のCAGRで拡大しています。

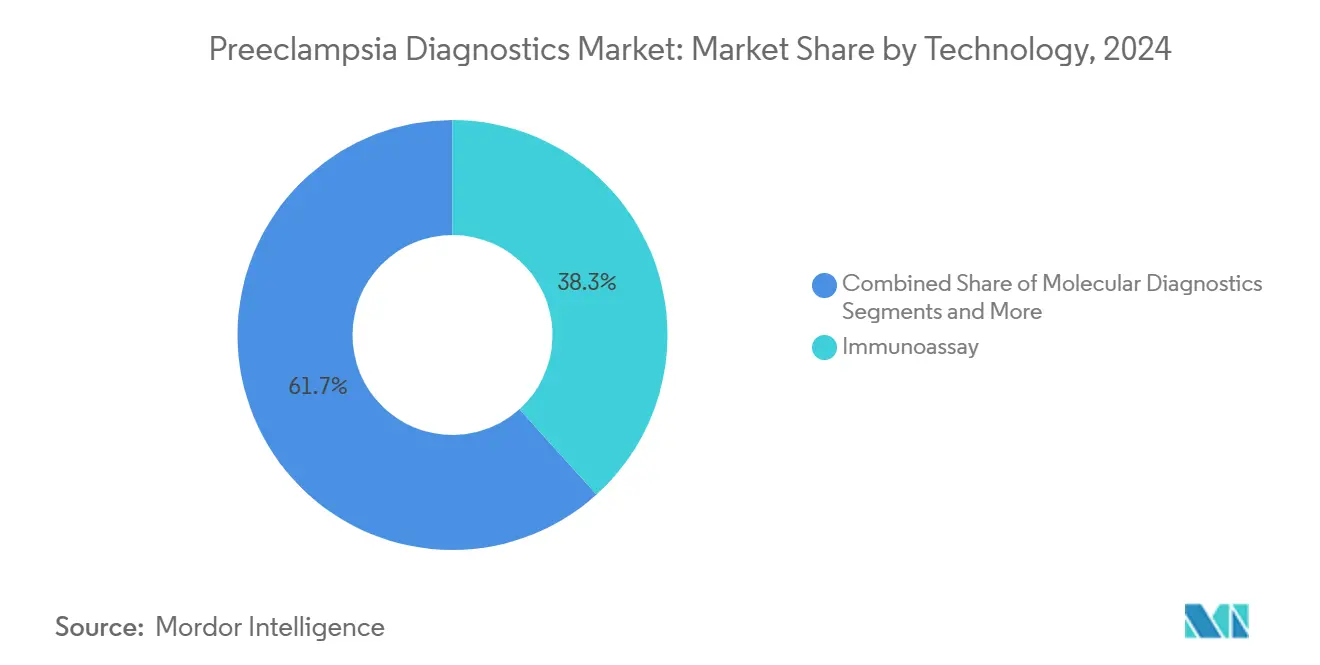

- 2024年時点で、イムノアッセイは子癇前症診断市場規模の38.31%のシェアを占め、AI駆動型分析は2024年から2030年にかけて最高CAGR 5.98%を記録すると予測されています。

- 検査モード別では、検査室ベースの手法が2024年に66.37%のシェアを占め、ポイント・オブ・ケアプラットフォームは同期間に5.61%のCAGRで成長しています。

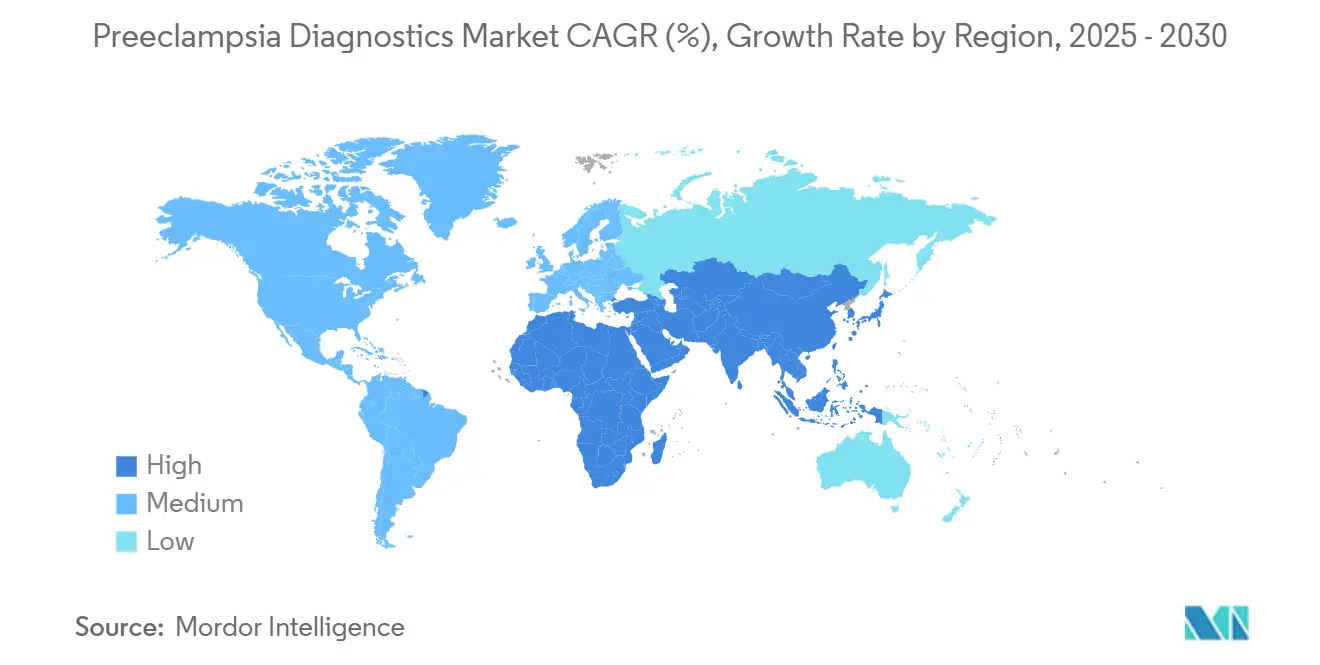

- 地域別では、北米が2024年に36.57%のシェアで子癇前症診断市場をリードし、アジア太平洋地域は2030年にかけて4.24%のCAGRを記録する見込みです。

世界の子癇前症診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 妊娠中の高血圧性疾患の 有病率の上昇 | +0.8% | 北米、欧州、世界的な 波及 | 中期(2〜4年) |

| 母体保健スクリーニングプログラムおよび ガイドラインの拡大 | +0.6% | OECD市場、世界規模での拡大 | 長期(4年以上) |

| バイオマーカーベースの 血液アッセイの急速な採用 | +0.5% | 北米、欧州、新興 アジア太平洋 | 短期(2年以内) |

| 規制承認および 償還の拡大 | +0.4% | 米国、ドイツ、英国 | 中期(2〜4年) |

| AIおよび機械学習による リスク予測ツール | +0.3% | 北米、欧州、一部の アジア太平洋 | 長期(4年以上) |

| 低・中所得国向けWHO支援の低コスト ポイント・オブ・ケア検査 | +0.2% | サハラ以南アフリカ、東南アジア、 ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

妊娠中の高血圧性疾患の有病率の上昇

高齢出産および肥満率の上昇により、米国の子癇前症発生率は過去10年間で2倍となり、妊娠のおよそ12件に1件に影響を与えています。[1]Catherine M. Bradford、「Mirvieが子癇前症リスクを予測する新しい簡易血液検査の結果を発表」、子癇前症財団、preeclampsia.org 35歳以上の女性は現在最も急速に成長するリスクコホートを形成しており、支払者は広範な早期スクリーニングのコスト・ベネフィットを再評価するよう促されています。RNAプロファイルアルゴリズムはすでにこの人口統計における早産症例の91%を検出しており、診断を専門的な産科オプションからメインストリームのサービスへと転換しています。欧州およびアジアの一部でも同様の疫学的トレンドが現れるにつれ、子癇前症診断市場はスケーラブルな集団レベルの検査経路で対応しています。

母体保健スクリーニングプログラムおよびガイドラインの拡大

2024年6月に米国産科婦人科学会が発表したガイドライン更新と、ポイント・オブ・ケアsFlt-1/PlGF検査に対するWHOの承認が相まって、バイオマーカースクリーニングが標準的な出生前ケアに組み込まれています。[2]Jacqueline Sayers、「子癇前症のための命を救う検査」、オックスフォード大学、ox.ac.ukオックスフォード検査を支援する英国MedTech資金調達義務などの国家的なペイ・フォー・パフォーマンス政策は、保証された量と安定した償還を生み出し、プロバイダーの採用リスクを低下させています。これらの指令は診療のばらつきを最小化し、ベンダーが試薬需要を予測し、確信を持って製造を拡大できるようにしています。

バイオマーカーベースの血液アッセイの急速な採用

2025年2月のRocheのElecsys sFlt-1/PlGF検査のFDA 510(k)承認は、Thermo Fisherの事前承認とともに、症状スコアリングに対するバイオマーカーの優位性に対する規制当局の信頼を確認しています。[3]米国国立衛生研究所財団、「米国国立衛生研究所財団が子癇前症の早期発見のための最初の官民パートナーシップを開始」、fnih.orgLabcorpなどの大規模検査チェーンはアッセイを第1トリメスターパネルに組み込み、90%の感度を報告しており、医師の採用を加速させています。PARROT-2試験からの反復検査データの公表は、妊娠週数を通じた一貫したパフォーマンスを実証することで臨床医をさらに安心させ、コア市場における消耗品の需要を強化しています。

OECD市場における規制承認および償還の拡大

米国、ドイツ、英国での承認は、イノベーションからベッドサイド実装までの経路を短縮します。2024年に確保された償還コードは、支払者のインセンティブを予防ケアの目標と整合させ、バイオマーカー検査を任意使用から定期的な出生前オーダーへと移行させます。これらの政策は、収益化の確実性が病院の調達委員会に検査プロトコルを正式化するよう促すことで、世界のCAGR推定値に直接0.4パーセントポイントを加えます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資源の乏しい環境における 高い検査コストと限られたアクセス | -0.4% | サハラ以南アフリカ、東南アジア、 世界的な農村部 | 中期(2〜4年) |

| 診断の不確実性をもたらす 単一の決定的なバイオマーカーの欠如 | -0.3% | 世界的、特に中リスクコホートへの 顕著な影響 | 短期(2年以内) |

| AI診断に関連する データプライバシーおよび責任問題 | -0.2% | 欧州連合、北米 | 長期(4年以上) |

| モノクローナル抗体試薬の 脆弱なサプライチェーン | -0.2% | 世界的、特に物流ショック時 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資源の乏しい環境における高い検査コストと限られたアクセス

現在のsFlt-1/PlGFアッセイは富裕国でUSD 100〜200のコストがかかり、これは低所得地域では数週間分の世帯収入に相当します。抗体キットの冷蔵輸送はさらに現地到着コストを増加させ、母体死亡率が高いにもかかわらず普及を制限しています。慈善的な資金提供がUSD 10以下の価格ポイントを目標としているものの、分析パフォーマンスを犠牲にせずにこの目標を達成することは未解決のままであり、最も需要の高い地域での量の成長を遅らせています。

単一の決定的なバイオマーカーの欠如による診断の不確実性

医師は閾値が異なる重複するパネルに直面し、特に中リスク妊娠において優柔不断につながります。IMPROvEDコンソーシアムは、交差反応性が精度を低下させた際にタンパク質パネルプロジェクトを中断し、技術的な複雑さを浮き彫りにしました。この曖昧さは、調和されたガイドラインが出現するまでクリニックが完全な展開を遅らせることを促し、予想されるCAGRから0.3パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:血液アッセイが採用を支える一方でマルチプレックスパネルが加速

血液アッセイは47.44%のシェアを維持しています。これは、臨床医が慣れ親しんだ採血・分析ワークフローを信頼しており、FDA承認のsFlt-1/PlGFキットが品質管理基準に適合した再現性のある結果を提供するためです。この優位性により、新規参入者が現れても、血液検査に関連する子癇前症診断市場規模は大きいままです。マルチプレックス遺伝子プラットフォームは5.89%のCAGRを示しており、初回受診時のより早期の検出を提供し、AIによる分析を遠隔出生前アプリに統合しています。

並行して、尿ベースのアッセイは概念実証研究において4倍高い感度を示しており、分析精度が血液対応物と一致すれば将来的に置き換えられる可能性を示唆しています。画像検査はスクリーニングではなく確認的な役割にとどまり、ニッチな存在感を維持しています。全体として、子癇前症診断市場はリスク層別化のイノベーションに対応しながらも、血液検査を標準ケアの基盤として維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:消耗品の創造性対機器の拡大

キット・試薬は子癇前症診断市場シェアの49.28%を占めており、各検査サイクルには新鮮なカートリッジと抗体ペアが必要です。病院がブランド固有のキャリブレーターを採用すると、ベンダーは安定した継続的収益を得ます。機器はポイント・オブ・ケアアナライザーがターンアラウンドタイムを短縮し、外来クリニックに適しているため、4.44%の成長率を示しています。分散型ケアが普及するにつれて、機器に割り当てられた子癇前症診断市場規模は増加すると予想されており、中央検査室の待ち行列を回避するIIT Madrasの30分PlGFバイオセンサーがその例として挙げられます。

ソフトウェアおよび分析スイートはプレミアムアドオンとして登場し、妊娠リスクスコアをランク付けし、安全なメッセージングを通じて産科医に意思決定アラートを送信するクラウドダッシュボードをバンドルしています。企業は消耗品の価格を現地の購買力に合わせながら、三次センターが購入するデータサブスクリプションでより高いマージンを維持することで、市場参入戦略を調整しています。

エンドユーザー別:病院が主導権を維持しながら遠隔出生前ケアの採用が急増

重篤な子癇前症が悪化した際の急性介入能力が依然として重要であるため、病院は46.57%の収益を占めています。子癇前症診断市場規模は病院の予算に結びついており、したがって基本的な需要を支えています。在宅採取および遠隔出生前サービスは、患者が利便性を優先し、パンデミック時代のデジタル習慣が持続するにつれて、最高の6.32%のCAGRを記録すると予測されています。

診断センターは、特に中央検査室が十分な処理能力を欠く国々でオーバーフロー容量を提供し、母体・胎児クリニックはケアを差別化するために新規バイオマーカーをいち早く採用しています。学術研究室は、アルゴリズムの精緻化を可能にする妊娠バイオバンクを維持することで、イノベーションパイプラインに種を蒔き続けています。

技術別:イムノアッセイが主導し、AI分析が予測を再定義

イムノアッセイは数十年にわたる検証と標準化された品質管理指標に支えられ、38.31%のシェアを保持しています。このセグメントは子癇前症診断市場を支えていますが、AI駆動型分析はゲノム、プロテオーム、血行動態の入力を統合したパーソナライズされたリスクスコアリングを提供し、最速の5.98%で拡大しています。

分子診断はRNAシグネチャーモデルを通じて成長機会を特定し、ポイント・オブ・ケアシステムは高度なアナライザーを欠くクリニックでのアクセスを拡大しています。画像検査は生化学的検査を補完しますが、置き換えるものではありません。ただし、超音波フローのAI解釈は、画像所見とバイオマーカーデータを統合ダッシュボードに統合する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査モード別:検査室の優位性とポイント・オブ・ケアの勢い

検査室ベースの検査は、病院および参照ネットワークにおける根付いた中央検査室エコシステムにより66.37%のシェアを占めています。この優位性は子癇前症診断市場の規模に大きく貢献しています。年率5.61%で成長しているポイント・オブ・ケア検査は、ハンドヘルドデバイスが検査室グレードの精度を達成するにつれて信頼性を高めています。ケニアおよびインドにおけるWHO支援のパイロットは、最前線のクリニックでリアルタイムトリアージが実現可能であることを証明することで臨床的信頼を強化しています。

MOMM Diagnosticsなどの企業は救急室向けに設計されたカートリッジベースのリーダーを試作しています。同時に、MirZymeのUKCA承認血液検査ジーニーは新しいハードウェアを必要とせず、地域の産科診療所の資本ハードルを下げています。

地域分析

北米の36.57%のシェアは、FDA承認、支払者のカバレッジ、および検証済み検査を迅速に組み込む統合ケアネットワークによって推進されています。2024年5月のLabcorpの第1トリメスターパネル開始は全国的な普及を加速させ、米国国立衛生研究所財団は臨床ガイドラインを調和させる多施設バイオマーカー検証を調整しています。

アジア太平洋地域は2030年にかけて4.24%のCAGRで成長をリードしています。中国および日本における母体年齢の上昇と、周産期保健への政府投資が組み合わさり、対象人口が拡大しています。IIT MadrasのPlGFバイオセンサーとMirZymeのArcherfishとのパートナーシップは、輸入依存を削減できる地域のイノベーションを示しています。シンガポール、マレーシア、タイでの試験は、遠隔出生前リスクスコアリングへの早期需要を示しています。

欧州は、NHSによるオックスフォード血液検査の採用とIMPROvEDコンソーシアムへのEU資金提供を通じて着実な勢いを維持しています。公衆衛生システムにおける調和された調達は予測可能な試薬量を生み出しています。Rocheの2024年のラテンアメリカ18の公立病院への拡大は、都市部の産科病棟が診断プロトコルを近代化している南米での成長のテンプレートを示しています。中東およびアフリカは、低コストのポイント・オブ・ケアユニットがWHO事前認定を取得し、ドナープログラムが展開を補助した後に将来的な普及が見込まれます。

競争環境

市場集中度は中程度です。多国籍企業のAbbott、Roche、Thermo Fisherは規制上の専門知識、広範な流通ネットワーク、および大規模臨床試験に必要な資本を保有しています。Rocheの2025年の承認は米国での競争を激化させ、病院グループ全体での価格ベンチマーキングを促しています。スタートアップ企業は子癇前症診断産業の精密医療へのトレンドを反映しており、MirvieのRNAプラットフォームとTrinity BiotechのPrePsia買収は、破壊的技術が企業ポートフォリオに移行する様子を示しています。

戦略的な動きとしては、Trinity BiotechがMetabolomics DiagnosticsをUSD 130万で買収して商業化を加速させたこと、およびGravidas DiagnosticsがARPA-H資金を確保して在宅キットを開発したことが挙げられます。ベンダーは抗体化学だけでなく、予測リードタイム、サンプル採取の容易さ、および分析統合に基づいて差別化を図っています。モノクローナル抗体のサプライチェーンの回復力は、パンデミックの混乱が脆弱性を浮き彫りにした後、ブランドの信頼性となっています。

子癇前症診断産業リーダー

F. Hoffmann-La Roche

Thermo Fisher Scientific Inc.

Siemens Healthineers

Abbott

Revvity Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:IIT Madrasの研究者がP-FABバイオセンサーを発表。フェムトモルレベルのPlGF感度と30分のワークフローを提供し、資源制約のあるクリニックを対象としています。

- 2025年2月:クイーンズランド大学が妊娠11〜13週での精度90%超のナノフラワーセンサーに関するデータを発表し、超早期リスク評価を推進しています。

世界の子癇前症診断市場レポートの範囲

| 血液検査 |

| 尿検査 |

| 画像検査 |

| 遺伝子・マルチプレックス・その他新興検査 |

| キット・試薬 |

| 機器 |

| 消耗品 |

| ソフトウェア・AIプラットフォーム |

| 病院 |

| 診断センター |

| 専門母体・胎児クリニック |

| 在宅医療・遠隔出生前ケア |

| 研究・学術研究室 |

| イムノアッセイ |

| 分子診断 |

| ポイント・オブ・ケア検査 |

| 画像技術 |

| AI駆動型分析 |

| 検査室ベース検査 |

| ポイント・オブ・ケア検査 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 血液検査 | |

| 尿検査 | ||

| 画像検査 | ||

| 遺伝子・マルチプレックス・その他新興検査 | ||

| 製品別 | キット・試薬 | |

| 機器 | ||

| 消耗品 | ||

| ソフトウェア・AIプラットフォーム | ||

| エンドユーザー別 | 病院 | |

| 診断センター | ||

| 専門母体・胎児クリニック | ||

| 在宅医療・遠隔出生前ケア | ||

| 研究・学術研究室 | ||

| 技術別 | イムノアッセイ | |

| 分子診断 | ||

| ポイント・オブ・ケア検査 | ||

| 画像技術 | ||

| AI駆動型分析 | ||

| 検査モード別 | 検査室ベース検査 | |

| ポイント・オブ・ケア検査 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

子癇前症診断市場の現在の価値はいくらですか?

子癇前症診断市場規模は2025年にUSD 11億4,000万です。

このセクターはどのくらいの速さで成長すると予想されますか?

市場は2.39%のCAGRで拡大し、2030年までにUSD 12億8,000万に達すると予測されています。

どの地域がバイオマーカー検査の採用をリードしていますか?

北米はFDAの早期承認と償還カバレッジにより36.57%の市場シェアを保持しています。

どの検査タイプが最も急速にシェアを獲得していますか?

遺伝子・マルチプレックスアッセイは第1トリメスターの予測を可能にするため、最速の5.89%のCAGRを示しています。

なぜキット・試薬が製品収益を支配しているのですか?

病院はすべての患者に対して消耗品を再注文するため、キット・試薬は世界販売の49.28%のシェアを占めています。

低所得国での普及を妨げているものは何ですか?

検査あたりの高いコストとコールドチェーン物流が、疾病負担が大きいにもかかわらずアクセスを制限しています。

最終更新日: