精密抵抗器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

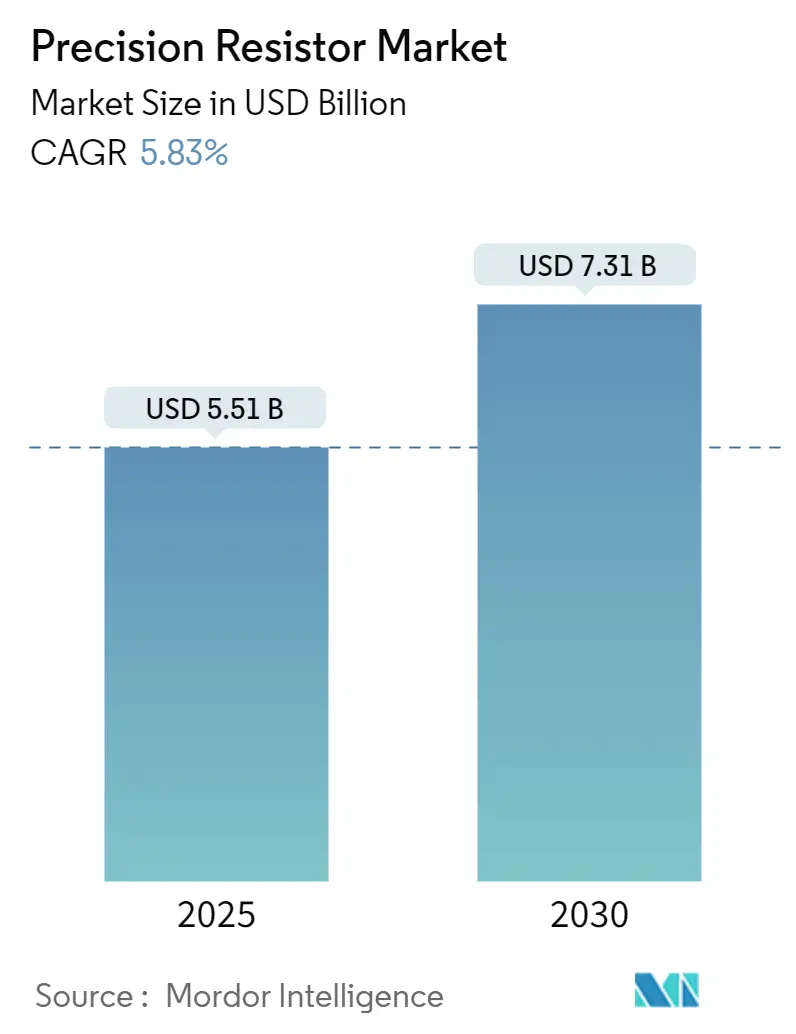

| 市場規模 (2025) | 5.51 十億米ドル |

| 市場規模 (2030) | 7.31 十億米ドル |

| 成長率 (2025 - 2030) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密抵抗器市場分析

精密抵抗器市場規模は2025年に57億1,000万米ドルとなり、2030年までに73億1,000万米ドルに達する見込みで、年平均成長率5.83%で成長しています。5G基地局キャリブレーション、電気自動車バッテリー管理、量子コンピューティング極低温ハードウェア、および高解像度医療画像診断における超低温度係数(TCR)部品への旺盛な需要が、より小型のフォームファクターおよびより厳格な公差帯域に向けた設計採用サイクルを加速させています。金属箔、薄膜、バルク金属箔プロセスを習得したメーカーは、双方向コンバーター向け電流センスシャントにおける新たな収益源を見出しており、IEC 60115-4に基づく規制強化が産業オートメーションユーザーをプレミアムグレードの長寿命部品へと誘導しています。ルテニウムおよびニッケルクロム原料の安全確保とともに0402Mパッケージを超える小型化に向けたサプライサイドの注目が、特にアジア太平洋地域のファブにおける設備投資の優先順位を再編しています。

主要レポートのポイント

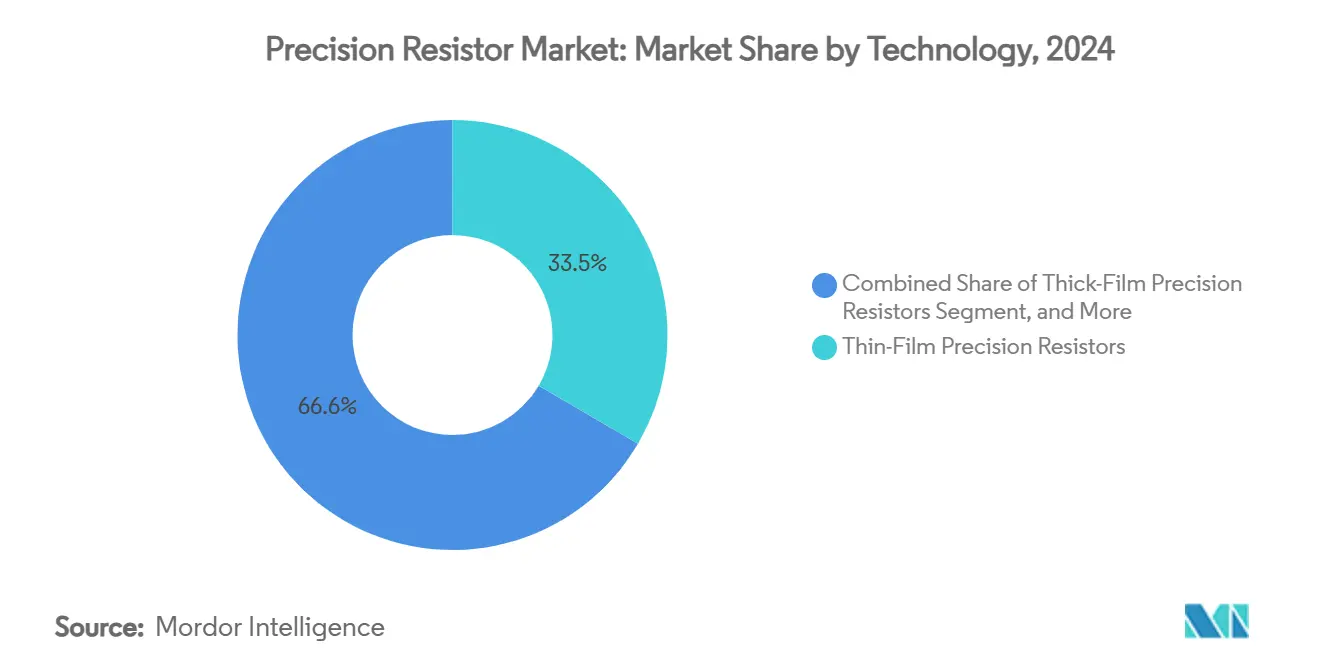

- 技術別では、薄膜が2024年の精密抵抗器市場シェアの33.45%を占め、金属箔は2030年に向けて年平均成長率6.45%で拡大する見込みです。

- 実装構成別では、表面実装チップパッケージが2024年の精密抵抗器市場規模の45.21%を占め、2030年まで年平均成長率7.02%で推移する見通しです。

- 抵抗値範囲別では、1Ω~100Ω帯が2024年の精密抵抗器市場規模の37.50%を占め、2030年に向けて年平均成長率6.34%を記録する見込みです。

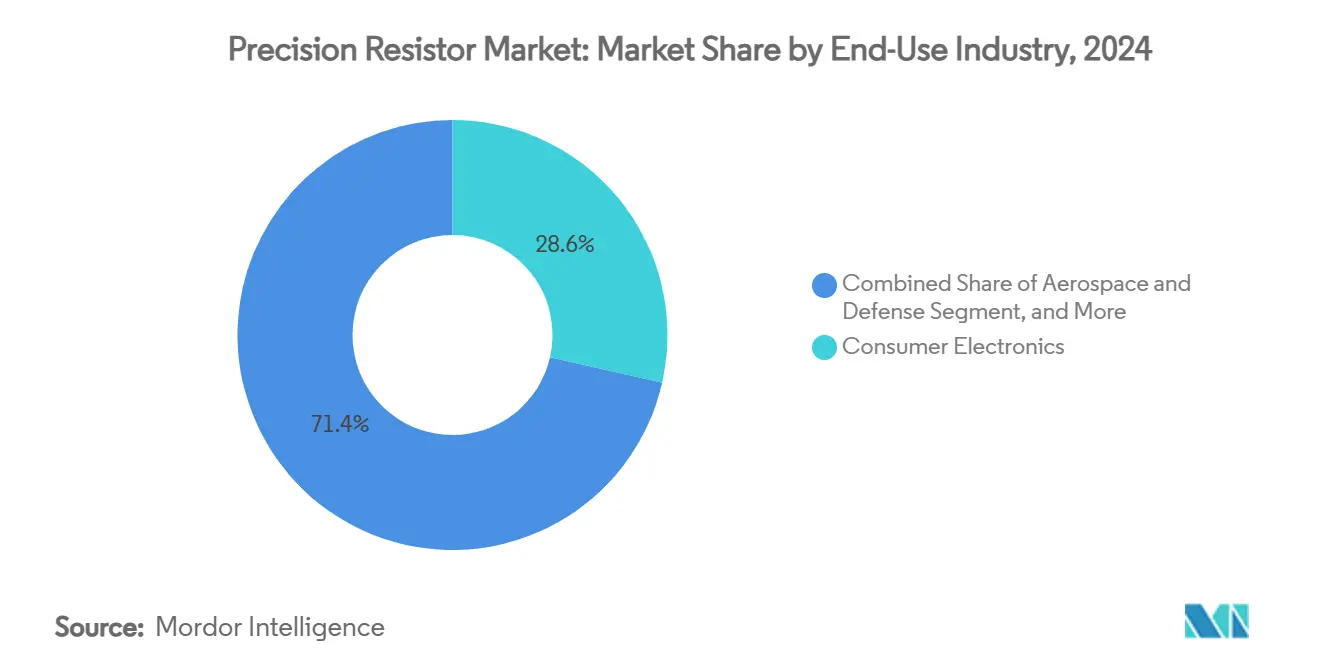

- 最終用途産業別では、コンシューマーエレクトロニクスが2024年の精密抵抗器市場シェアの28.56%でトップとなり、自動車エレクトロニクスおよびxEVセグメントが2030年まで最速の年平均成長率6.30%を記録しています。

- 用途別では、電流センシングが2024年の精密抵抗器市場規模の33.90%を占め、2030年に向けて年平均成長率6.54%が見込まれています。

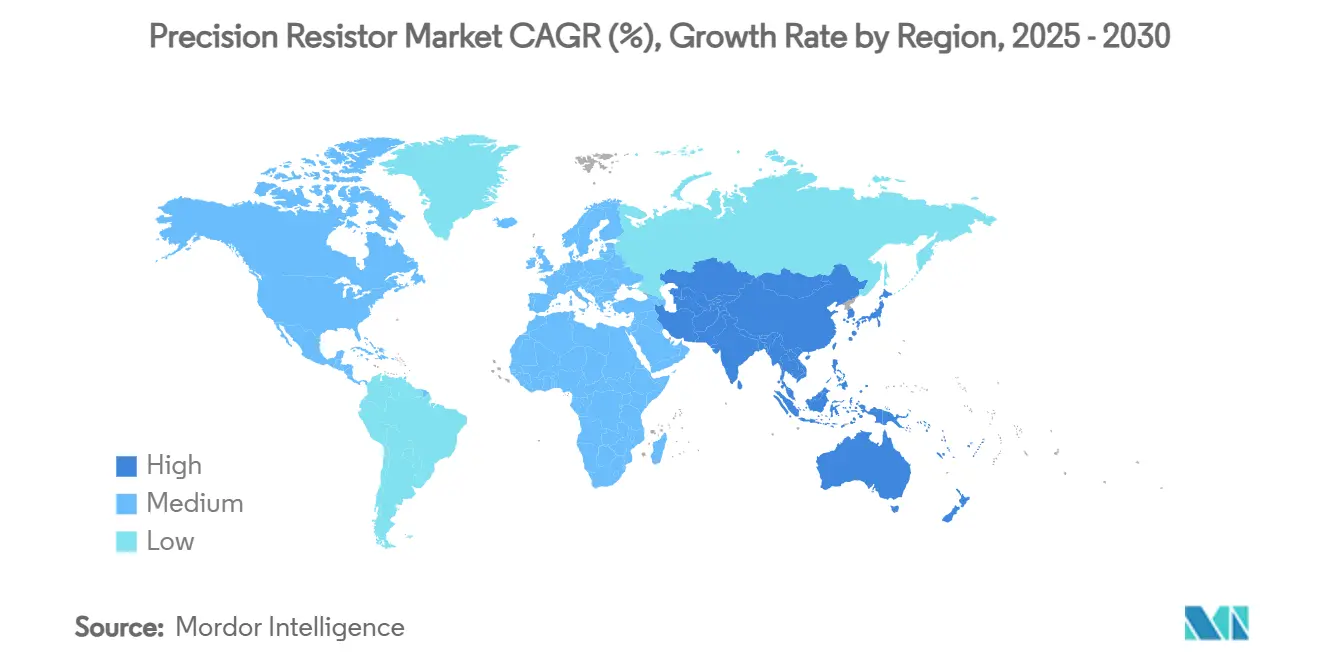

- 地域別では、アジア太平洋が2024年の精密抵抗器市場規模の47.00%を占め、2030年に向けて年平均成長率6.98%で拡大しています。

グローバル精密抵抗器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよび半導体ファブにおける高度なT&M機器の普及 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 超低TCRシャントに対するEVバッテリー管理需要 | +0.9% | 中国、欧州、北米 | 中期(2~4年) |

| 医療画像診断および診断エレクトロニクスの成長 | +0.7% | 北米、欧州 | 長期(4年以上) |

| 高効率電力変換向け電流センス設計の急増 | +0.8% | グローバル | 短期(2年以内) |

| 量子コンピューティング極低温ハードウェア | +0.3% | 北米、欧州 | 長期(4年以上) |

| IEC 60115-4信頼性アップグレードの厳格化 | +0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gおよび半導体ファブにおける高度なT&M機器の普及

大規模な5G展開計画では、広い温度変動にわたってサブppmドリフトを維持するキャリブレーションベンチが必要とされ、0.14 ppm/°Cの安定性を実現するバルク金属箔部品への需要が高まっています。[1]Alpha Electronics、「バルク金属箔抵抗器技術」、alpha-elec.co.jp超伝導デバイスラインで4.4 Kで動作するウェーハレベル極低温プローブは、同じ精度要件を半導体ファブに持ち込み、サブΩ基準抵抗器の受注を計画中の設備増強に直結させています。ミリ波モジュール向けセミアディティブパターニングによるガラスベースパッシブ部品は、低挿入損失目標を強制することでさらなる需要を生み出しています。通信事業者がミリ波カバレッジを加速させるにつれ、調達チームは抵抗器のライフサイクルコミットメントをインフラスケジュールに結び付け、複数年にわたる供給契約を締結しています。その結果、精密抵抗器市場は5Gマクロセル展開のペースと深く連動しています。

超低TCRシャント抵抗器に対するEVバッテリー管理需要の増大

400 Vおよび800 Vパックにおけるアクティブセルバランシングトポロジーは、–40°Cから+85°Cの範囲で公差内に収まる0.1%精度シャントを必要とし、薄膜および金属ストリップ設計の地位を高めています。オンライン電気化学インピーダンス分光法は信号対雑音比を保護するためにマイクロオームの安定性を必要とし、±5 ppm/°C製品の設計採用を増加させています。次世代BMS(バッテリー管理システム)アーキテクチャに関する特許出願は2020年にピークに達し、2024年まで堅調を維持しており、OEMの持続的な投資を示しています。商用車の高電圧化は絶縁監視精度の閾値を引き上げ、精密シャントの対応可能市場を拡大しています。グローバルEV生産量が増加するにつれ、精密抵抗器市場はバッテリーパック生産量予測と緊密に統合されています。

医療画像診断および診断エレクトロニクスの成長

MRI受信チェーンにおけるサブミリボルトの忠実度は、過剰なノイズスパイクなしに12 µs以内に超伝導状態と散逸状態を切り替える抵抗器に依存しています。[2]I. Saniour他、「RFコイル用クライオジェンフリー低温恒温器」、epjti.epj.org 0.1°C精度を目標とするRTDベースの温度測定ボードは、0.05%の追従公差を持つマッチド抵抗器ネットワークに依存しています。0.1 dBの不確かさまでマイクロ波電力供給を認証する極低温広帯域電力センサーは、低ドリフト精密基準への需要をさらに強化しています。ポータブル画像診断およびポイントオブケアデバイスは、患者の安全を保証するために285~310 Kにわたる厳密な熱監視を必要としています。これらの進化する仕様は、精密抵抗器市場内の高付加価値ニッチを維持しています。

高効率電力変換向け電流センス設計の急増

100 mV以下の電圧降下を持つ四端子ケルビンシャントは、高密度バックレギュレーターおよびDCエネルギーメーターの標準となっています。DC計量精度に関するIEC 62053-41草案は、EVチャージャーおよびマイクログリッドにおける設計更新サイクルを加速させています。リニアレギュレーターを置き換えるバックトポロジーは熱バジェットを削減し、低電力損失と厳格な公差を組み合わせたサブmΩ抵抗器への関心を高めています。スマートグリッドの展開は10年単位のドリフト安定性を求め、調達方針をプレミアム抵抗器クラスへとシフトさせています。これらの変化は精密抵抗器市場における複数セグメントにわたる需要牽引力に転換されています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄膜/厚膜デバイスに対するコモディティレベルの価格圧力 | -0.8% | アジア太平洋 | 短期(2年以内) |

| 薄膜原料であるルテニウムおよびニッケルクロムのサプライチェーンの不安定性 | -0.6% | アジア太平洋 | 中期(2~4年) |

| RF設計における金属膜使用を制限するEMIおよび過剰ノイズ制限 | -0.4% | グローバル | 中期(2~4年) |

| ASIC内のオンチップ抵抗器統合 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薄膜/厚膜デバイスに対するコモディティレベルの価格圧力

2024年~2025年のスマートフォン市場の低迷により、標準的な0603および0402チップの過剰在庫が生じ、主流の薄膜ラインにおける平均販売価格の下落を招きました。アジアの流通業者は直接工場向けモデルに転換し、中間層全体のマージンを圧縮しました。RoHS対応の材料代替はプロセスコストを引き上げ、性能のばらつきをもたらし、利益プールをさらに圧迫しました。自動車およびPC セグメントが打撃を和らげましたが、ハンドセット中心の生産量が依然として価格の下限を決定しています。その結果、供給過剰リスクが精密抵抗器市場の近期収益予測を抑制しています。

薄膜原料であるルテニウムおよびニッケルクロムのサプライチェーンの不安定性

ルテニウムおよびニッケルクロムスパッタリングターゲットは政治的に敏感な地域から大量に調達されており、ファブを輸送および輸出規制のリスクにさらしています。台湾中心の製造はさらに南シナ海回廊に沿ってリスクを集中させています。重要材料に関する米国の政策見直しは白金族金属に注目しており、価格を歪める可能性のある将来の戦略備蓄の動きを示唆しています。先端半導体ノードにおけるルテニウム相互接続の採用は同一元素をめぐる競争を激化させ、抵抗器メーカーとファウンドリーを供給をめぐって競合させています。これらの不確実性は精密抵抗器市場における粗利益率の見通しを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:薄膜の優位性がイノベーションを牽引

薄膜デバイスは±10 ppm/°Cの安定性と小型形状のスケーラビリティにより2024年の精密抵抗器市場シェアの33.45%を占め、同年の精密抵抗器市場規模において18億7,000万米ドルに相当しました。金属箔バリアントは小さなベースを持ちながらも、航空宇宙、量子、計測ユーザーが年間2 ppm以下のドリフトを指定するため、2030年まで最速の年平均成長率6.45%が見込まれています。厚膜はスマートフォンおよびIoTのコスト目標を満たし続けていますが、基板およびペーストコストの変動によりマージンの余地が狭まっています。ワイヤーワウンドは、ホットスポットなしにサージエネルギーを吸収しなければならない5 W以上の電力段において不可欠であり続けています。予測期間を通じて、バルク金属シャントの隣に薄膜アレイを埋め込むハイブリッド基板は、完全な置き換えではなく技術の共存を示しています。

ゼロオームジャンパーおよびマイクロオームシャントの加速がさらに技術スタックを多様化させています。ベンダーは現在、ストリップパッケージ内に四端子レイアウトを埋め込んだ100 Aパルス定格の0.2 mΩ部品を提供しています。同時に、ICプロセスによるRCアレイはコンパクトなフットプリントでサブ0.05%のマッチングを実現し、高速ADCフロントエンドを支援しています。これらの進歩は総じて精密抵抗器市場の競争的輪郭を鮮明にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

実装構成別:表面実装の小型化が加速

表面実装は2024年の精密抵抗器市場規模の45.21%を占め、25億3,000万米ドルに相当し、2030年まで年平均成長率7.02%を達成する見込みです。0402Mを超えて03015Mパッケージへの移行は、フットプリントを44%削減し質量を58%節約し、高解像度ピックアンドプレース光学系への投資を促進しています。テープアンドリールの公差、はんだフィレット形状、およびオーバーモールドパラメーターはすべて、部品高さが0.15 mm以下に低下するにつれてより厳格な管理ウィンドウに入っています。

スルーホール軸方向および放射方向部品は、振動絶縁と熱慣性が基板密度よりも優先される鉄道、防衛、および重機械の改修において存続しています。SOICまたはQSOPケーシングの精密抵抗器ネットワークは、温度スイープにわたって比率精度を必要とするオペアンプゲイン設定タスクに対応しています。BMS基板向けに調整されたケルビンセンスシャントは低インダクタンスと四端子パッドを組み合わせ、銅マンガニンサンドイッチ構造を加工する意欲のあるサプライヤーに付加価値の機会を拡大しています。縮小するチップと特殊なレガシーフォーマットのこの組み合わせは、精密抵抗器市場の多様性を強調しています。

抵抗値範囲別:中間値範囲が用途をリード

1Ω~100Ω帯は2024年の精密抵抗器市場規模の37.50%を生み出し、モータードライブおよびEVパックにおけるDCリンク監視の電流センスの最適領域を反映しています。0.1Ω以下では、銅マンガニン端子を持つ金属ストリップシャントが熱勾配を管理しながら、800 Vアーキテクチャにおけるホットスポット故障を防ぐ1 W~15 W定格を提供しています。0.1Ω~1Ωのスライスは、電圧降下を100 mV以下に維持しなければならない電力変換フィードバックループをサポートしています。

100Ωから10 kΩの間の高値ネットワークは電圧分割ラダーおよびセンサーバイアス回路に使用され、10 MΩを超える超高抵抗デバイスはペタオームSiC構造により量子グレード計測の主役となっています。合金の選択はこのスペクトル全体でシフトし、低オームにはCu-Niブレンド、中間範囲にはNiCrAl、1 MΩ以上の膜にはSiCrNへと移行しています。これらの材料の組み合わせは、抵抗値セグメンテーションが精密抵抗器市場における多様化した需要プロファイルに直接マッピングされる方法を示しています。

最終用途産業別:自動車の急成長の中でコンシューマーエレクトロニクスがリード

コンシューマーエレクトロニクスは、スマートフォン、ウェアラブル、タブレットがより厳格な静止電流バジェットを採用したことで、2024年の精密抵抗器市場シェアの28.56%を維持しました。しかし、自動車およびxEVカテゴリーは電動化に関するグローバルな義務と正確な電流診断を必要とする先進運転支援システムの普及に支えられ、2030年まで年平均成長率6.30%で前進しています。5G周波数向けのテスト・計測ボックスはサブppmデバイスへのプレミアム需要を生み出し、収益の多様化を強化しています。

産業オートメーションの顧客は、故障許容閾値を引き上げるIEC 60115-4に準拠するためにレガシーPLCカードのアップグレードを急いでいます。医療画像診断OEMは超伝導コイルのSNRを改善するために±0.01%公差セットを追求し、航空宇宙および防衛セグメントは1,000時間あたり0.01%以下の故障率を持つMIL-PRF-55342クラス部品を採用しています。通信インフラおよびグリッドエッジデバイスがマトリックスを完成させ、精密抵抗器市場が単一セクターへの依存なしに大量消費者からミッションクリティカルな垂直市場にまたがっていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:電流センシングが精密要件を支配

電流センシングは、BMS設計、DCリンクモニター、スマートメーター設置に支えられ、2024年の精密抵抗器市場規模の33.90%を占めました。INA260などの統合シャントプラス増幅器ICは基板面積と測定誤差を削減しますが、依然として超安定な抵抗素子に依存しています。キャリブレーション機器および計測ラボは高マージンのサブセットを形成し、2 MHzまでの無視できるAC-DC差を持つ計算可能な抵抗標準に依存しています。

電圧分割は産業制御におけるセンサー励起を恒久的に支え、温度補償ネットワークはゲインクリティカルな場所でのドリフトを相殺するために精密パックを必要としています。サーボドライブおよびRF電力増幅器内のフィードバックループは、時間の経過とともに位相余裕を維持する低温度係数マッチドアレイに依存しています。これらのソケット全体が繰り返しの設計サイクルを確保し、精密抵抗器市場の強靭な底を確立しています。

地域分析

アジア太平洋は2024年の精密抵抗器市場規模の47.00%を占め、YAGEOだけでグローバル抵抗器生産量の30%を生み出す台湾の製造クラスターに支えられています。[3]YAGEO Group、「コーポレートプレゼンテーション 2023年第2四半期」、yageo.comこの地域はスマートフォンおよびEV組立ハブへの近接性と成熟した基板サプライチェーンを組み合わせ、構造的なコスト優位性を生み出しています。しかし、重要な海上航路に沿った地政学的緊張の高まりは輸送遅延リスクをもたらし、OEMが即時ゾーン外で薄膜原料のデュアルソーシングを行うよう促しています。

北米は、プレミアム単価を正当化する量子コンピューティング、防衛、医療画像診断のニッチ市場においてリーダーシップを維持しています。Vishay Intertechnologyは2025年第1四半期に7億1,520万米ドルの収益を計上し、再編の動きにもかかわらず1.08の受注残比率を通じて改善する受注モメンタムを示しました。[4]Vishay Intertechnology、「2025年第1四半期業績」、stocktitan.net国内半導体拡張に向けた連邦インセンティブも、ウェーハファブおよび計測ラボにおけるサブppmキャリブレーション標準への需要を押し上げています。

欧州の自動車サプライチェーンはドイツとフランスを中心とし、厳格な機能安全規範がAEC-Q200グレード抵抗器の採用を促進しています。IEC 60115-4に基づく産業オートメーションの刷新は、スルーホールワイヤーワウンド部品の交換サイクルを深めています。再生可能エネルギー統合への地域的な重点はスマートグリッド監視における機会を拡大し、大陸全体の精密抵抗器市場にさらなる追い風を加えています。

競争環境

精密抵抗器市場は中程度に集中した競争環境を有しています。Vishay Intertechnology、YAGEO Group、およびKOA Corporationは、数十年にわたる薄膜成膜のノウハウ、複数大陸にわたるファブ、および広範な特許ポートフォリオを活用して主要ソケットを確保しています。Vishayの2024年の再編は、高付加価値箔ラインへの投資能力を維持しながらVishay 3.0戦略を合理化するために3拠点を閉鎖しました。YAGEOの芝浦電子に対するTOBは、既存のチップ抵抗器の幅広さにNTCサーミスター能力を融合させ、自動車および産業チャネル全体でのクロスセリングレバレッジを向上させる位置付けです。

KOA Corporationは金属板シャントおよび高温厚膜部品を通じてEVおよび産業プレーヤーを取り込み、AEC-Q200に基づく長期ドリフト仕様に注力しています。EBG Elektronische Bauelementeなどのスペシャリストは、スマートグリッドインバーターを対象とした±5 ppmの超高精度抵抗器で突破口を開いています。Arrow ElectronicsとOhmiteの提携は電力抵抗器チャネルを世界規模で再配分し、新たな流通業者とメーカーのダイナミクスを示しています。

ホワイトスペースの成長は、極低温量子ハードウェア、エッジAI推論ボード、および高電力レール相互接続向けゼロオームジャンパーに現れています。炭化ケイ素MOSFETモジュールメーカーと共同設計するか、サプライチェーンのリスク低減プログラムと連携するベンダーが次世代ボリュームを確保する可能性が高いです。ルテニウム代替材料における継続的な材料科学の進歩は、精密抵抗器市場内の序列を再編できる主要な差別化要因であり続けています。

精密抵抗器産業リーダー

Vishay Intertechnology

YAGEO Group

KOA Corporation

Viking Tech Corp.

Panasonic Industry Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:YAGEO Corporationは芝浦電子に対するTOBを1株6,200円に引き上げ、NTCサーミスターポートフォリオを強化しました。

- 2025年5月:Vishay Intertechnologyは2025年第1四半期の収益7億1,520万米ドルおよび受注残比率1.08を報告しました。

- 2025年4月:Arrow ElectronicsはOhmite Manufacturingと電力抵抗器のリーチを拡大するための世界規模の流通協定を締結しました。

- 2025年3月:IECはIEC 60115-4:2022固定電力抵抗器アップデートを公表しました。

グローバル精密抵抗器市場レポートの調査範囲

| 薄膜精密抵抗器 |

| 厚膜精密抵抗器 |

| 金属箔/バルク金属箔抵抗器 |

| ワイヤーワウンド精密抵抗器 |

| 金属膜精密抵抗器 |

| 電流センスシャント |

| 表面実装チップ(0201~2512) |

| スルーホール軸方向および放射方向 |

| 精密抵抗器ネットワーク/アレイ |

| ケルビンセンス四端子パッケージ |

| 0.1Ω以下 |

| 0.1Ω~1Ω |

| 1Ω~100Ω |

| 100Ω~10 kΩ |

| 10 kΩ超 |

| テスト・計測機器 |

| 産業オートメーションおよび制御 |

| 自動車エレクトロニクスおよびxEV |

| 医療機器およびライフサイエンス機器 |

| 航空宇宙・防衛 |

| 通信インフラ |

| コンシューマーエレクトロニクス |

| エネルギーおよび電力管理 |

| その他の最終用途産業 |

| 電流センシング/シャント |

| 精密測定およびキャリブレーション |

| 電圧分割および基準 |

| 温度補償ネットワーク |

| フィードバックおよび制御ループ |

| その他の用途 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 技術別 | 薄膜精密抵抗器 |

| 厚膜精密抵抗器 | |

| 金属箔/バルク金属箔抵抗器 | |

| ワイヤーワウンド精密抵抗器 | |

| 金属膜精密抵抗器 | |

| 電流センスシャント | |

| 実装構成別 | 表面実装チップ(0201~2512) |

| スルーホール軸方向および放射方向 | |

| 精密抵抗器ネットワーク/アレイ | |

| ケルビンセンス四端子パッケージ | |

| 抵抗値範囲別 | 0.1Ω以下 |

| 0.1Ω~1Ω | |

| 1Ω~100Ω | |

| 100Ω~10 kΩ | |

| 10 kΩ超 | |

| 最終用途産業別 | テスト・計測機器 |

| 産業オートメーションおよび制御 | |

| 自動車エレクトロニクスおよびxEV | |

| 医療機器およびライフサイエンス機器 | |

| 航空宇宙・防衛 | |

| 通信インフラ | |

| コンシューマーエレクトロニクス | |

| エネルギーおよび電力管理 | |

| その他の最終用途産業 | |

| 用途別 | 電流センシング/シャント |

| 精密測定およびキャリブレーション | |

| 電圧分割および基準 | |

| 温度補償ネットワーク | |

| フィードバックおよび制御ループ | |

| その他の用途 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

最も急速に拡大している技術セグメントはどれですか?

金属箔精密抵抗器は、計測、航空宇宙、量子コンピューティングにおけるサブppm安定性ニーズに牽引され、2030年まで最高の年平均成長率6.45%を記録する見込みです。

なぜアジア太平洋は供給と需要においてこれほど支配的なのですか?

この地域は大規模ファブ、密集した電子機器組立クラスター、および基板材料の戦略的調達を有し、47%の市場シェアと最高の年平均成長率6.98%の地域成長率を実現しています。

精密抵抗器は電気自動車においてどのような役割を果たしていますか?

400 Vおよび800 Vバッテリーパックにおけるセルバランシングおよび絶縁監視のための0.1%精度の電流センシングを可能にし、安全性を確保してバッテリー寿命を延長します。

新しいIEC規格は購買決定にどのような影響を与えていますか?

IEC 60115-4:2022の更新は安定性および難燃性試験を厳格化し、産業ユーザーがより高信頼性の抵抗器クラスにアップグレードするよう促し、プレミアムグレードの需要を押し上げています。

サプライチェーンリスクは抵抗器メーカーにとって重大ですか?

はい、地政学的に敏感な地域から調達されるルテニウムおよびニッケルクロム薄膜原料への依存は、コストの変動性と潜在的な供給不足をもたらします。

最終更新日: