精密誘導弾市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

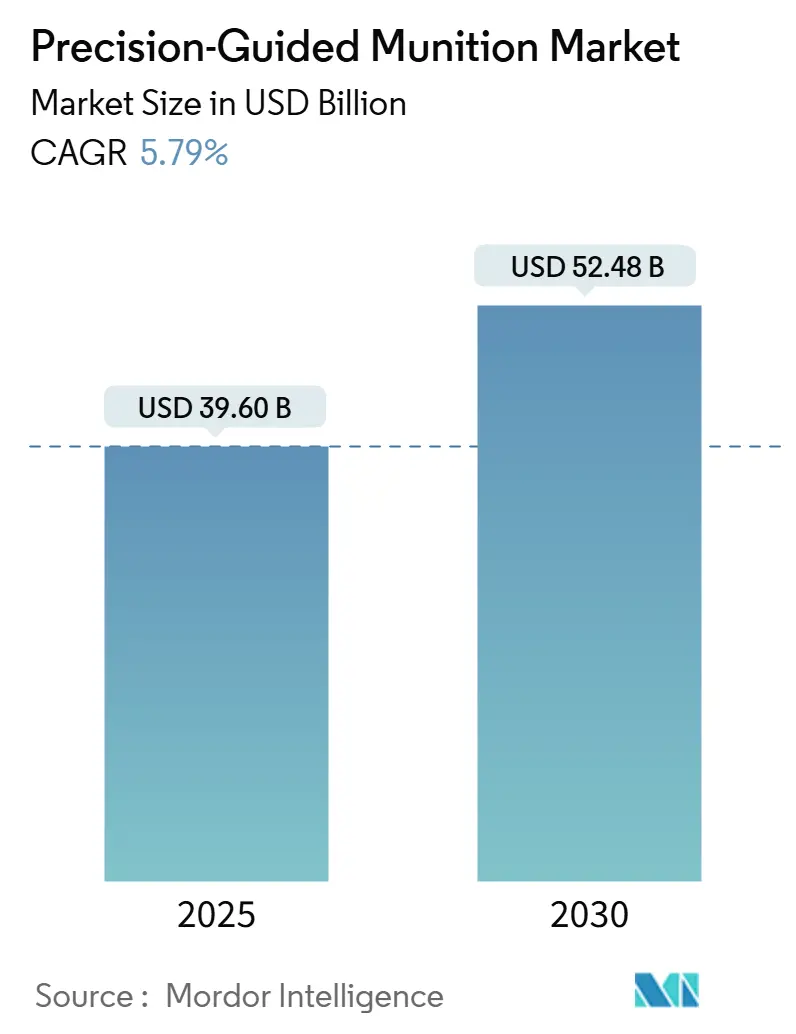

| 市場規模 (2025) | 39.60 十億米ドル |

| 市場規模 (2030) | 52.48 十億米ドル |

| 成長率 (2025 - 2030) | 5.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密誘導弾市場分析

精密誘導弾の市場規模は2025年に396億USDであり、2030年までに524.8億USDに達すると予測され、CAGRは5.79%で成長します。各国の国防省は、接近阻止・領域拒否(A2/AD)ネットワークに対抗するためのスタンドオフ打撃能力を優先し、国内生産を促進し、非対称紛争における付随的損害を削減しています。米陸軍の精密打撃ミサイルに対する49.4億USDの複数年調達契約など、複数年にわたる調達契約が堅固な受注パイプラインを支えています。小型化により無人航空機(UAV)への新たな展開オプションが開かれる一方、モジュール式のオープンシステムアーキテクチャがアップグレードサイクルを短縮し、ライフサイクルコストを削減しています。産業能力の制約と半導体不足が依然として生産の足かせとなっていますが、デジタル製造と予測分析への投資がこれらのボトルネックを徐々に緩和しています。

主要レポートのポイント

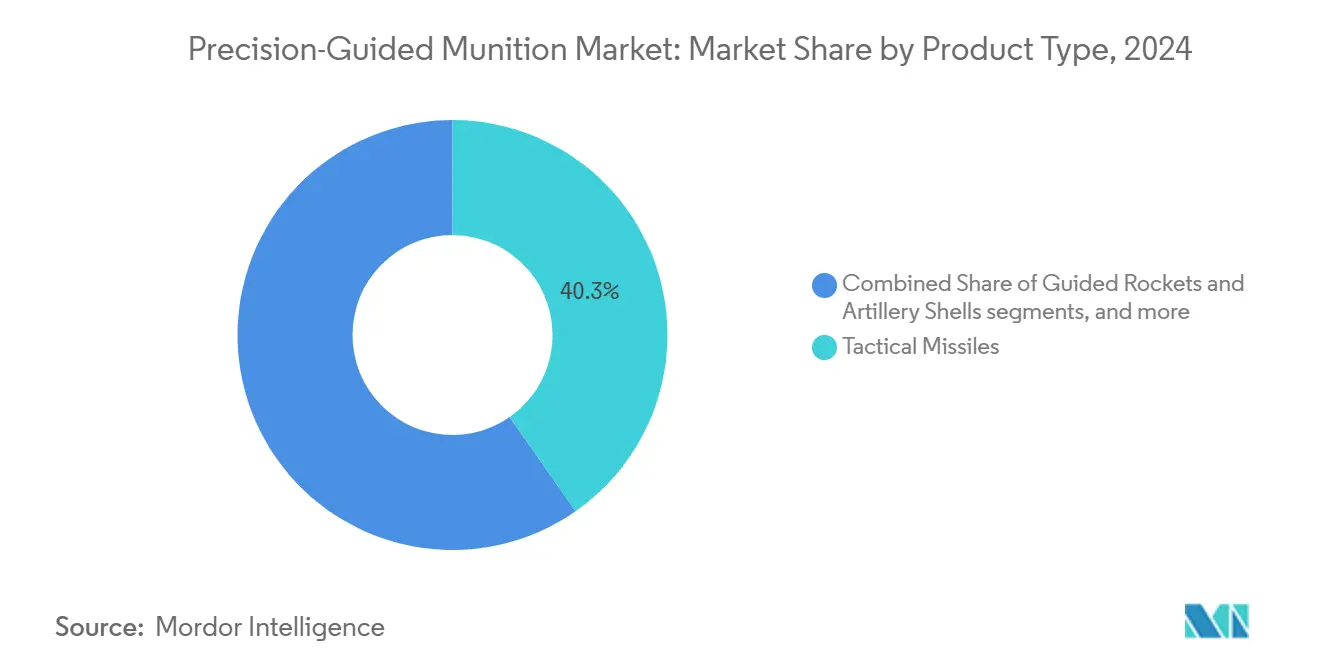

- 製品タイプ別では、戦術ミサイルが精密誘導弾市場をリードし、2024年の市場シェアの40.31%を占めました。一方、徘徊型弾薬は2025年から2030年にかけてCAGR 7.56%で拡大すると予測されており、全製品の中で最も高い成長率となっています。

- 発射プラットフォーム別では、空中発射システムが2024年の精密誘導弾市場の42.87%を占め、戦闘機および爆撃機との統合によりリーダーシップを維持しています。無人システムは、小型UAVクラスが精密ペイロードを搭載するようになるにつれ、2030年までに最高のCAGR 9.5%を記録すると予測されています。

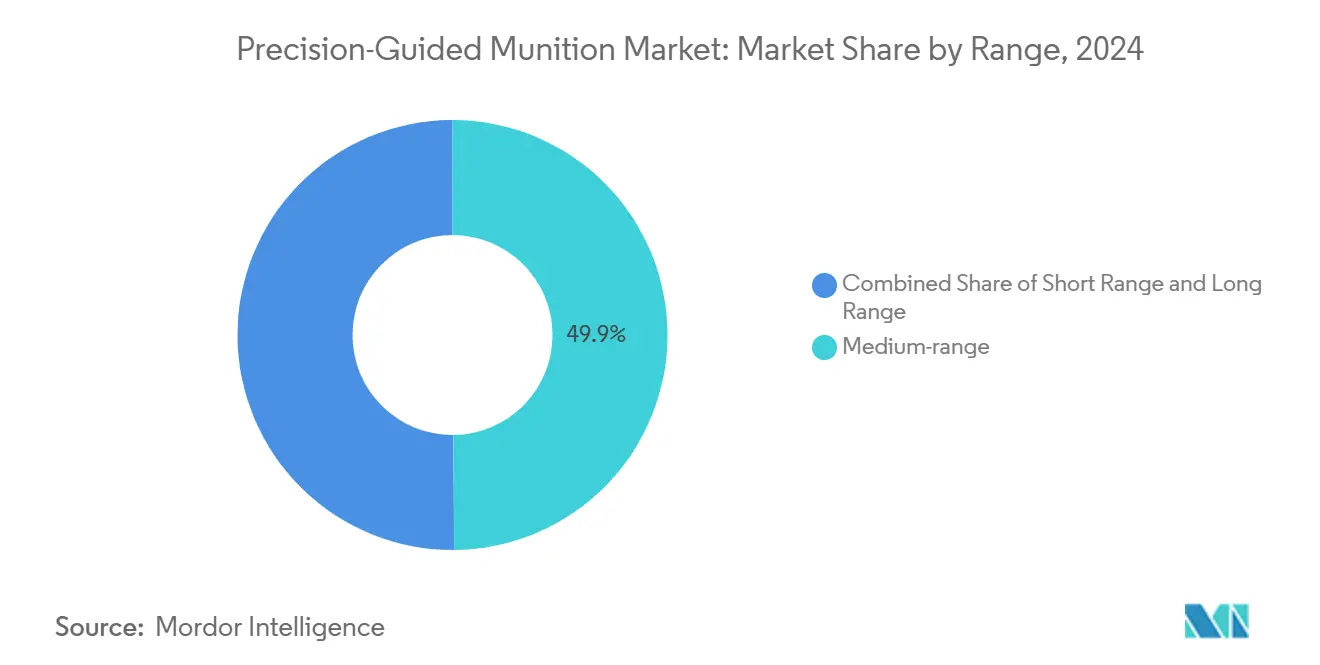

- 射程別では、中距離兵器(50~300 km)が2024年の収益の49.87%を占め、射程カテゴリーのトップとなりました。一方、長距離兵器(300 km超)は2030年までのCAGR 8.43%で最も急成長するセグメントとなっています。

- 速度別では、超音速システムが2024年に43.27%のシェアを保持し、速度セグメント内で最大となりました。一方、極超音速システムはCAGR 10.29%を記録すると予測されており、全速度クラスの中で最も速い成長率となっています。

- サブシステム別では、誘導・航法ユニットが2024年の収益の38.31%を占め、サブシステムへの貢献でトップとなりました。一方、人工知能(AI)がシーカー性能を向上させるにつれ、目標捕捉モジュールは2030年までに最も急峻なCAGR 6.21%を示すでしょう。

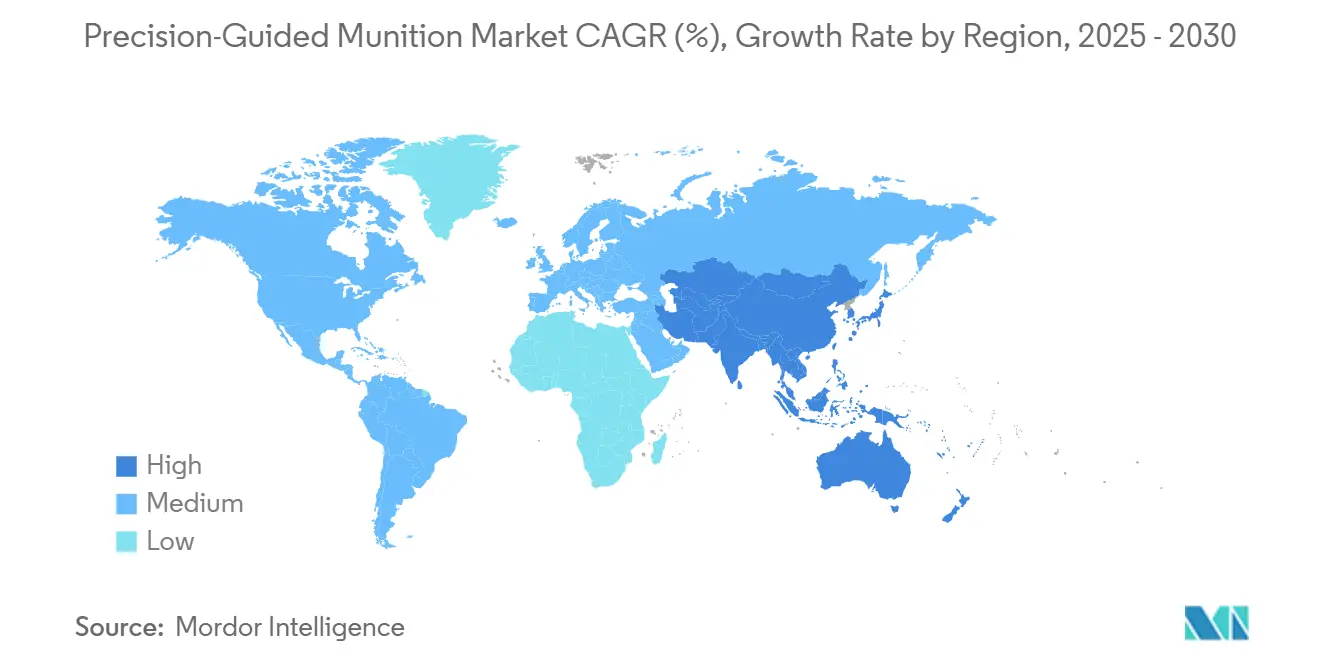

- 地域別では、北米が2024年の収益の39.92%を占め、最大の地域購入者であり続けています。アジア太平洋地域は急速な戦力近代化プログラムにより、CAGR 6.82%で最も急速な成長を遂げる軌道に乗っています。

世界の精密誘導弾市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非対称戦争の増加と精密打撃の必要性 | + 1.20% | 世界全体;ウクライナ、中東、アジア太平洋での早期採用 | 中期(2~4年) |

| 米国および同盟国における国防省近代化プログラム | + 1.80% | 北米および欧州;AUKUSパートナーへの波及 | 長期(4年以上) |

| 競合するA2/ADゾーンにおけるスタンドオフ兵器への需要増大 | + 1.50% | アジア太平洋中心;中東への波及 | 中期(2~4年) |

| UAVおよび徘徊型弾薬への展開を可能にする小型化 | + 0.90% | 世界全体 | 短期(2年以内) |

| AIによる目標認識が命中・撃破確率を向上 | + 0.70% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2~4年) |

| 旧式爆弾向け低コスト滑空キットの登場 | + 0.60% | 世界全体、特に新興防衛購入国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非対称戦争の増加と精密打撃への需要

円形誤差確率が10 m未満の精密兵器により、指揮官は市街地に潜む高価値目標を無力化しながら付随的損害を抑制することができます。ウクライナの戦場での経験はその作戦上の効果を裏付けており、大国も小国も同様の能力を備蓄せざるを得なくなっています。[1]米国国防総省、「2025年3月31日付契約」、defense.gov正確なロケットを装備した非国家主体の致死性の高まりにより、地域の軍隊は攻撃的精密資産と多層ミサイル防衛への投資を迫られています。その結果、調達予算は誘導弾を非誘導弾よりも優先する方向に傾き、持続的作戦の兵站上の負担を圧縮しています。都市化とメディアの監視が民間人犠牲者の戦略的コストを増幅させるにつれ、このトレンドは強まると予想されます。デュアルモードシーカーの継続的な統合により、GPSが妨害された場合でも信頼性が確保され、旧式兵器との能力格差がさらに拡大しています。

国防省および同盟国の近代化プログラム

米陸軍の精密打撃ミサイル、海軍のSM-6多目的弾、ドイツのタウルス・ネオなどの同盟国プログラムは、冷戦以来最も重要な誘導弾への投資を総体的に代表しています。モジュール式オープンシステム標準はアップグレードの俊敏性を高め、機体や発射機を廃棄することなく電子機器の更新を可能にします。NATO標準化協定に基づく相互運用性イニシアチブは、コンソーシアムメンバーに対して一括購入の経済性をもたらし、ユニットあたりの価格を引き下げます。しかし、議会証言は産業基盤の限界を指摘しており、主要企業はデジタルツインと積層造形を採用してスループットを向上させることを余儀なくされています。[2]議会調査局、「防衛入門:米国の精密誘導弾」、everycrsreport.com日本とオーストラリアによる国内生産ラインへの並行投資は、供給の安全性を向上させ、ベンダープールを多様化します。これらの同期されたロードマップは、安定した複数年にわたる需要の見通しを提供し、サプライヤーを周期的な予算変動から守ります。

競合するA2/ADゾーンにおけるスタンドオフ兵器への需要増大

同等の競合国が配備した対艦弾道ミサイル、長距離地対空システム、超水平線レーダーにより、打撃プラットフォームは400 km以上の距離から発射することを余儀なくされています。統合空対地スタンドオフミサイル延長射程型などの兵器は、精度を維持しながら必要な射程を乗員に提供するものであり、日本、オーストラリア、フィリピンが高く評価する能力です。[3]米国科学者連盟、「ミサイル技術管理レジームのテキスト」、fas.org衛星ベースのセンサーがほぼリアルタイムで対地攻撃ミサイルを誘導するようになり、目標到達時間の性能が向上しています。地域の空軍は長距離射撃手の滞空時間を延長するためにタンカー艦隊をアップグレードしており、スタンドオフ弾薬への需要をさらに高めています。アジア太平洋の複数の民主主義国における調達透明性法が競争入札を加速させ、非伝統的なサプライヤーが足がかりを得るための障壁を低下させています。予測期間中、長距離兵器は中距離の既存製品から予算シェアを着実に獲得すると予想されます。

UAVおよび徘徊型展開を可能にする小型化

新しい微小電気機械(MEMS)慣性ユニット、コンパクトな電源モジュール、軽量複合材ケーシングにより、重量10ポンド未満の弾頭で精密効果を実現できます。マルチドロップラックを装備した小型UAVは、旧式の出撃コストのほんの一部で精密打撃を実現します。欧州の軍隊はロシア・ウクライナ紛争の直接的な結果として徘徊型システムを急速に採用しており、国内サプライヤーはプラットフォームが航空機ではなく弾薬として分類されるため、より厳格でない耐空性認証規則の恩恵を受けています。GNSS、慣性、光学シーカーを組み合わせたマルチモード誘導は、妨害リスクを軽減し、電磁的に競合する空域でのミッション保証を高めます。今後を見据えると、スウォーミングソフトウェアにより、オペレーターの負荷を比例的に増加させることなく、同時打撃の量を増やすことができるでしょう。コスト効率の高さにより、徘徊型システムは大国と予算制約のある購入国の双方にとって魅力的なものとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 対応可能市場を制限する輸出管理レジーム(ITAR、MTCR) | −0.8% | 世界全体;米国同盟国間の貿易への影響が最も強い | 長期(4年以上) |

| GPS誘導を劣化させる対UAVおよび電子戦システム | −1.1% | 世界全体;競合する戦域に集中 | 中期(2~4年) |

| 非誘導弾薬に対するユニットコストの上昇 | −0.6% | 世界全体;予算制約のある軍隊が最も影響を受ける | 中期(2~4年) |

| 誘導ユニットに影響を与える半導体サプライチェーンの脆弱性 | −0.7% | 世界全体;先進的な誘導電子機器メーカーにとって深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

対応可能市場を制限する輸出管理レジーム(ITAR、MTCR)

国際武器取引規則は登録料、コンプライアンスプログラム、高額の民事罰則を課し、小規模輸出業者を阻害し、多国籍販売活動を遅らせます。[4]米国国務省、「国際武器取引規則」、state.govミサイル技術管理レジーム(MTCR)の閾値は、300 km以上の距離に500 kg以上のペイロードを運搬できるシステムの移転を阻止しており、戦略射程の精密誘導弾に直接影響を与えています。複数の欧州政府は、米国の輸出承認への依存を削減するために独自の開発ロードマップで対応しています。ITARから商務省規則へのカテゴリー移転により小火器の輸出は緩和されましたが、精密誘導カテゴリーはその戦略的含意から依然として厳しく管理されています。長い許可リードタイムはジャストインタイムの生産スケジュールを複雑にし、主要企業は事前に投機的なバッチを製造することを余儀なくされ、運転資本を拘束することが多いです。

GPS誘導を劣化させる対UAVおよび電子戦システム

敵対勢力は民間L1および軍用MコードのGPS帯域を標的とする妨害機とスプーファーをますます配備しており、ミサイル設計者は冗長な誘導モードを組み込むことを余儀なくされています。相互リンクされた慣性センサー、地形追従アルゴリズム、赤外線画像シーカーは拒否リスクを軽減しますが、完全には排除しません。低コストの電子戦(EW)キットの普及により、非国家主体でさえ大国軍隊が独占していた精密優位性を侵食できるようになっています。対UAVレーザーおよびマイクロ波システムも小型徘徊型弾薬に挑戦し、生存性の閾値を引き上げています。強化された受信機で全在庫をアップグレードするには相当な改修予算が必要であり、財政的に制約された軍隊での採用を遅らせる可能性があります。中期的には、複数のセンサーモダリティを統合した誘導に依存しない殺傷チェーンが、電磁的グレーゾーンでの精度を維持するために必要となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:徘徊型システムがイノベーションを牽引

戦術ミサイルは2024年の収益の40.31%を生み出し、精密誘導弾市場シェアの最も重要なスライスを支えています。その確固たる地位は、50カ国以上にわたる成熟したサプライチェーンと確立されたオペレーター訓練パイプラインに由来しています。しかし、徘徊型システムの撃破コスト優位性が予算配分を再形成しており、指揮官は識別が確認されるまで目標上空に滞空できるようになっています。歴史的データによると、戦術ミサイルは2019年から2024年にかけてCAGR 6.2%で成長しており、セグメントが成熟するにつれて2030年までに5.8%に緩やかになります。誘導爆弾は旧式在庫をアップグレードする改修キットの恩恵を受ける一方、極超音速ミサイルは量は少ないものの、戦略的抑止価値から研究開発資金を吸い上げています。

徘徊型弾薬はCAGR 7.56%で成長すると予測されており、欧州および中東の顧客がウクライナの作戦概念を採用するにつれ、精密誘導弾市場内で最も速い成長率となっています。そのユニットコストは巡航ミサイルを桁違いに下回り、高価値目標から時間的制約のある目標まで適用範囲を広げています。したがって、徘徊型弾薬の精密誘導弾市場規模は2024年の低い基準から大幅に上昇すると予想されます。独自のデータリンクは、ドイツとトルコにおける国内生産の拡大を示しており、供給の回復力を向上させています。サプライヤーはマルチドロップディスペンサーと自動スウォームロジックに注力し、競争上の差別化を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発射プラットフォーム別:無人システムが展開を変革

戦闘機、爆撃機、回転翼機などの空中発射機は2024年の収益の42.87%を占め、精密ラックを標準搭載するF-35、ラファール、Su-30の艦隊によって支えられています。オープンミッションシステム標準に基づく継続的なソフトウェア更新により、高コストの航空電子機器アップグレードなしに迅速な兵器統合が可能となっています。しかし、高度な戦闘でパイロットを危険にさらすことへのオペレーターの抵抗が高まり、無人戦闘航空機への注目が高まっています。空中発射セグメントの2025年から2030年のCAGRは4.3%と予測されており、他のプラットフォームが漸進的なシェアを奪うにつれて安定しているものの成長が鈍化していることを示しています。

固定翼MALEタイプのUAVや回転翼ミニドローンなどの無人発射機は、誘導モジュールの縮小により25 kg未満クラスのドローンが実用的な射撃手となるにつれ、プラットフォームの中で最も急峻なCAGR 9.50%を記録するでしょう。無人プラットフォームの精密誘導弾市場規模は2030年までに90億USDを超えると予測されています。コンテナ化された地上管制局と改善された衛星通信リンクにより、最小限の兵站フットプリントで遠征展開が可能となります。モジュール性により監視から打撃への迅速な役割変更が可能となり、競合する空域での高テンポ作戦の根拠を強化しています。

サブシステム別:目標捕捉が成長を牽引

誘導・航法・制御電子機器は2024年の収益の38.31%を占め、命中・撃破性能の達成における不可欠性を裏付けています。先進シーカーのユニット価値は激しい競争にもかかわらず健全なマージンを維持しています。ハイブリッドGNSS慣性ソリューションが主流ですが、GPS拒否シナリオに向けて光学補助システムが台頭しています。推進サブシステムがこれに続き、デュアルパルスロケットモーターが延長射程ロケットを支援しています。半導体不足がサプライを複雑にし、主要企業はASICとガリウムナイトライド電源部品のデュアルソース化を推進しています。

目標捕捉モジュールはサブシステムの中で最も速いCAGR 6.21%を記録すると予測されており、人工知能(AI)がリアルタイムの物体認識率を向上させています。主要な欧州主要企業による国内センサー製造は輸入への依存を低減し、輸出管理の衝撃からプログラムを守ります。したがって、目標捕捉サブシステムの精密誘導弾市場シェアは2030年まで漸進的に上昇すると予想されます。オンボード処理速度と熱管理の同時改善により、検出から発射までのタイムラインが短縮され、交戦エンベロープが拡大します。

射程別:長距離能力が加速

中距離(50~300 km)兵器は2024年の売上高の49.87%を占め、ほとんどの戦場および沿岸防衛任務においてコストとカバレッジのバランスを取っています。その人気は既存の発射機とドクトリンとの互換性に基づいており、交換および再資本化サイクルからの旺盛な需要を確保しています。しかし、軍隊が抑止と深部打撃任務のためにより長距離のオプションに移行するにつれ、そのCAGRは2030年までに4.8%に緩やかになります。

長距離システム(300 km超)は、敵の防空傘に入ることなく高価値ノードを攻撃する必要性に後押しされ、CAGR 8.43%で拡大するでしょう。長距離システムに割り当てられた精密誘導弾市場規模は、地上発射巡航ミサイルと延長射程ロケットの契約受注に後押しされ、2030年までに倍増する見込みです。欧州の共同プロジェクトは2030年代初頭までに1,000 kmを超えるシステムを配備することを目指しており、持続的な勢いを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

速度別:極超音速システムがイノベーションをリード

超音速弾は2024年に43.27%の市場シェアを維持し、数十年にわたるプラットフォーム統合と輸出実績を活かしています。成熟した生産ラインは予測可能なコストを提供し、予算に敏感な省庁が求める特性です。しかし、マッハ3の目標を迎撃できる先進的な防空システムにより、その戦略的価値は徐々に希薄化されています。

極超音速兵器は、ユニット価格が1,000万USDを超え、熱防護の課題が未解決であるにもかかわらず、精密誘導弾市場で最も速いCAGR 10.29%を記録すると予測されています。実弾射撃試験の成功は第1層の統合防空システムを突破する可能性を示しており、対極超音速迎撃機への並行支出を引き起こしています。認証上のハードルと材料不足が開発サイクルを長引かせていますが、戦略的抑止の利点により、米国、中国、ロシアにわたってプログラムへの資金が十分に確保されています。

地域分析

北米は2024年の収益の39.92%を生み出し、長距離精密射撃と数百万発規模の維持パッケージへの一貫した米国の資金によって支えられています。カナダは誘導アルゴリズムに関するニッチな研究助成金に投資する一方、同盟国への対外有償軍事援助(FMS)案件が国内ロットの間の生産量を維持しています。NATO内のアップグレード契約は、非同盟購入者への拡大を制限するが彼らへの注文を阻止する輸出管理法を部分的に相殺しています。

アジア太平洋は、領土紛争とグレーゾーンの強制が信頼できる打撃オプションへの需要を刺激するにつれ、最速のCAGR 6.82%に向かっています。[5]議会調査局、「同盟国の防衛支出とプログラム」、everycrsreport.comオーストラリアの誘導兵器・爆発物企業、インドの「メイク・イン・インディア」オフセット、日本の空母航空アップグレードが地域支出を総体的に支えています。フィリピンの8億7,500万USDの近代化支出には対艦精密ミサイルが含まれており、通常の上位支出国を超えて顧客基盤を広げています。中国の不透明な国家資金プログラムは、近隣諸国が抑止力の均衡を求めるにつれ、東南アジアの調達を間接的に促進しています。

欧州はウクライナ戦争によって露呈した能力不足と独自生産推進のバランスを取っています。ドイツの21億ユーロ(24.6億USD)のタウルス・ネオとフランスのフードルMLRSは、輸入依存から国内製造への転換を例示しています。NATOのGDP比2%の防衛支出への推進は、地域のCAGRを2030年まで5.60%に維持する追い風となるはずです。中東およびアフリカでは、精密武装した非国家主体からの脅威認識が攻撃的・防衛的購入を加速させていますが、財政的余裕は炭化水素収入によって大きく異なります。

競合環境

Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、The Boeing Companyを含む上位5社のベンダーが2024年の収益の相当なシェアを共同で支配しており、適度に集中した分野であることを示しています。既存企業は数十年にわたる機密ノウハウ、専属の維持管理ストリーム、独自のソフトウェアツールチェーンを活用してフォローオン受注を確保しています。主要企業がRFコンポーネントサプライヤーを買収するような垂直統合は、半導体不足からプログラムを守ることを目的としています。

新興の挑戦者にはトルコのASELSANとロケットサンが含まれており、政府の支援と競争力のある労働コストを組み合わせて輸出入札で西側同業他社を下回る価格を提示しています。欧州の次世代エフェクターに見られるコンソーシアムモデルは、研究開発リスクを分散し、技術の移転を加速します。ゴッドスピード・キャピタルの6億7,500万USD防衛ファンドに示されるように、プライベートエクイティの流入はニッチな誘導・推進企業への投資家の食欲の高まりを示しています。

2024年から2025年にかけての戦略的動向は、能力拡大とデジタル化を中心としていました。Lockheed Martinはアラバマ州に精密打撃ミサイルの新しい組立ラインを開設し、4万6,500平方フィートの自動加工スペースを追加しました。MBDAは拡張現実作業指示を導入し、製造時間を25%短縮しました。Northrop GrummanのグライドフェーズインターセプターはNorthrop Grummanを対極超音速分野の先行者として位置づけており、この分野は次の数十億ドル規模のフロンティアと見なされています。

精密誘導弾産業のリーダー

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

Northrop Grumman Corporation

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ドイツは前線への配備を加速するため、国内徘徊型弾薬の大量調達を承認しました。

- 2025年3月:トルコのASELSANとデルタ-Vが初のゴクタン地上発射試験を実施し、100 km以上離れた目標を撃破しました。

- 2025年3月:Lockheed Martinは精密打撃ミサイルの49.4億USDの生産契約を確保し、複数年にわたる製造の見通しを確保しました。

- 2025年3月:ASELSANはMk-82爆弾をデュアルモード精密弾に変換するGÖZDE誘導キットを発表しました。

世界の精密誘導弾市場レポートの範囲

| 戦術ミサイル |

| 誘導ロケットおよび砲弾 |

| 誘導爆弾(精密誘導弾・スマート爆弾) |

| 徘徊型弾薬 |

| 迎撃ミサイル |

| 魚雷 |

| 極超音速ミサイル |

| 空中発射 |

| 陸上発射 |

| 海上発射 |

| 無人システム |

| 誘導・航法システム |

| 目標捕捉システム |

| 推進システム |

| 弾頭 |

| 電源供給システム |

| 短距離(50 km未満) |

| 中距離(50~300 km) |

| 長距離(300 km超) |

| 亜音速 |

| 超音速 |

| 極超音速 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 戦術ミサイル | ||

| 誘導ロケットおよび砲弾 | |||

| 誘導爆弾(精密誘導弾・スマート爆弾) | |||

| 徘徊型弾薬 | |||

| 迎撃ミサイル | |||

| 魚雷 | |||

| 極超音速ミサイル | |||

| 発射プラットフォーム別 | 空中発射 | ||

| 陸上発射 | |||

| 海上発射 | |||

| 無人システム | |||

| サブシステム別 | 誘導・航法システム | ||

| 目標捕捉システム | |||

| 推進システム | |||

| 弾頭 | |||

| 電源供給システム | |||

| 射程別 | 短距離(50 km未満) | ||

| 中距離(50~300 km) | |||

| 長距離(300 km超) | |||

| 速度別 | 亜音速 | ||

| 超音速 | |||

| 極超音速 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の精密誘導弾市場の規模はどのくらいですか?

精密誘導弾市場は2025年に396億USDに達しており、2030年までに524.8億USDに達すると予測されています。

2030年まで最も急速に成長する製品セグメントはどれですか?

徘徊型弾薬はCAGR 7.56%で成長すると予測されており、他のすべての製品を上回っています。

最も急速な成長を記録する地域はどこですか?

アジア太平洋は領土的緊張と近代化推進により、CAGR 6.82%でリードしています。

市場拡大の主な抑制要因は何ですか?

厳格な輸出管理レジームとGPS誘導を劣化させる電子戦システムが最大の足かせとなっています。

主要ベンダーはどこですか?

Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、The Boeing Companyが2024年の収益の約55%を共同で支配しています。

なぜ極超音速兵器が投資を集めているのですか?

マッハ5以上の速度で先進的な防空システムを突破する能力が、攻撃的調達と対極超音速研究開発の双方を推進しています。

最終更新日: