PPGバイオセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

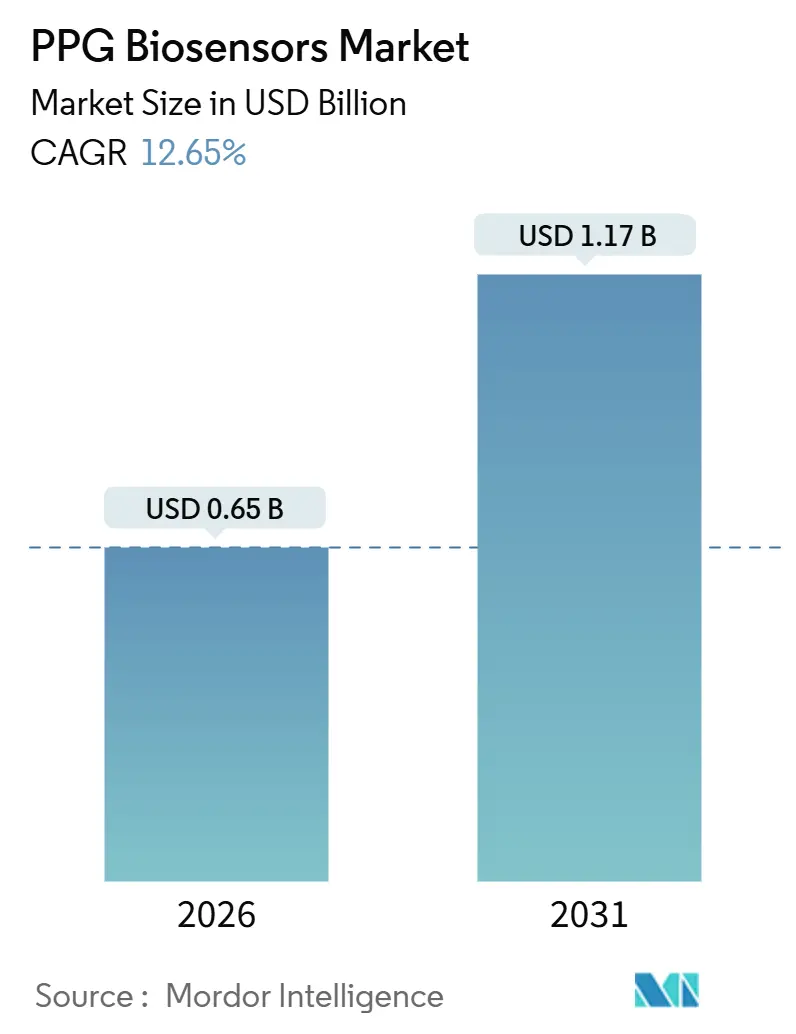

| 市場規模 (2026) | 0.65 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 12.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

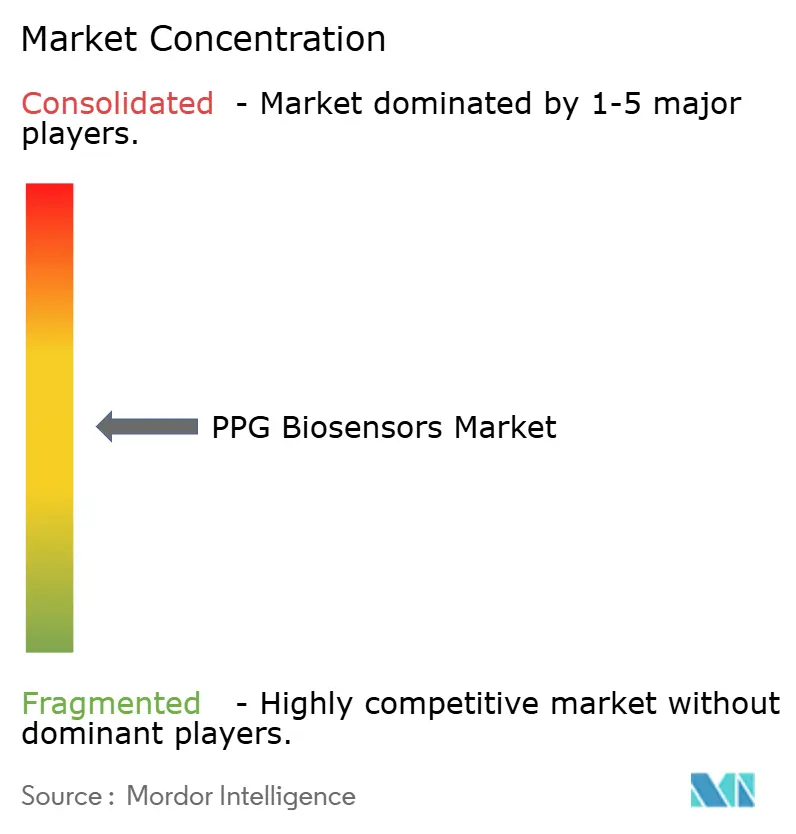

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPPGバイオセンサー市場分析

PPGバイオセンサー市場規模は2026年に6億5,000万USDと推定され、予測期間(2026年~2031年)にCAGR 12.65%で成長し、2031年までに11億7,000万USDに達する見込みです。

デジタルセラピューティクスに対する規制上の迅速審査、超低消費電力混合信号ASICのコスト低下、およびコネクテッドビークルへのフォトプレチスモグラフィーモジュールの純正装備化により、需要が加速しています。センサー精度、シームレスな償還ワークフロー、堅牢なサイバーセキュリティ体制を組み合わせられるベンダーはシェア獲得に有利な立場にあり、半導体のデザインウィンはシングルチップ・多波長アナログフロントエンドへの集約が進み、部品表コストを半減させています。遠隔患者モニタリングコードの医療システムへの採用により、患者一人当たりの月次償還が確定し、臨床医に予測可能な収益をもたらすとともに、デバイスメーカーへの持続的な需要を生み出しています。自動車ティア1サプライヤーはドライバーウェルネスモジュールの車載組み込みを開始し、テレマティクスプラットフォームへのデータ供給を行っており、PPGバイオセンサー市場浸透の補完的チャネルが開かれています。暗い肌色におけるモーションアーティファクトバイアスやプライバシーコンプライアンスコストの上昇といった逆風にもかかわらず、バッテリー寿命の延長、より豊富な縦断的データ、より精度の高いAIアルゴリズムという好循環が資本と人材を引き続き引き付けています。

主要レポートのポイント

- 製品タイプ別では、スマートウォッチが2025年に42.78%の収益シェアでトップ。スマートリストバンドは2031年までCAGR 13.64%で成長する見込みです。

- 用途別では、心拍数モニタリングが2025年のPPGバイオセンサー市場規模の46.07%を占め、血圧モニタリングは2031年までCAGR 13.88%で拡大しています。

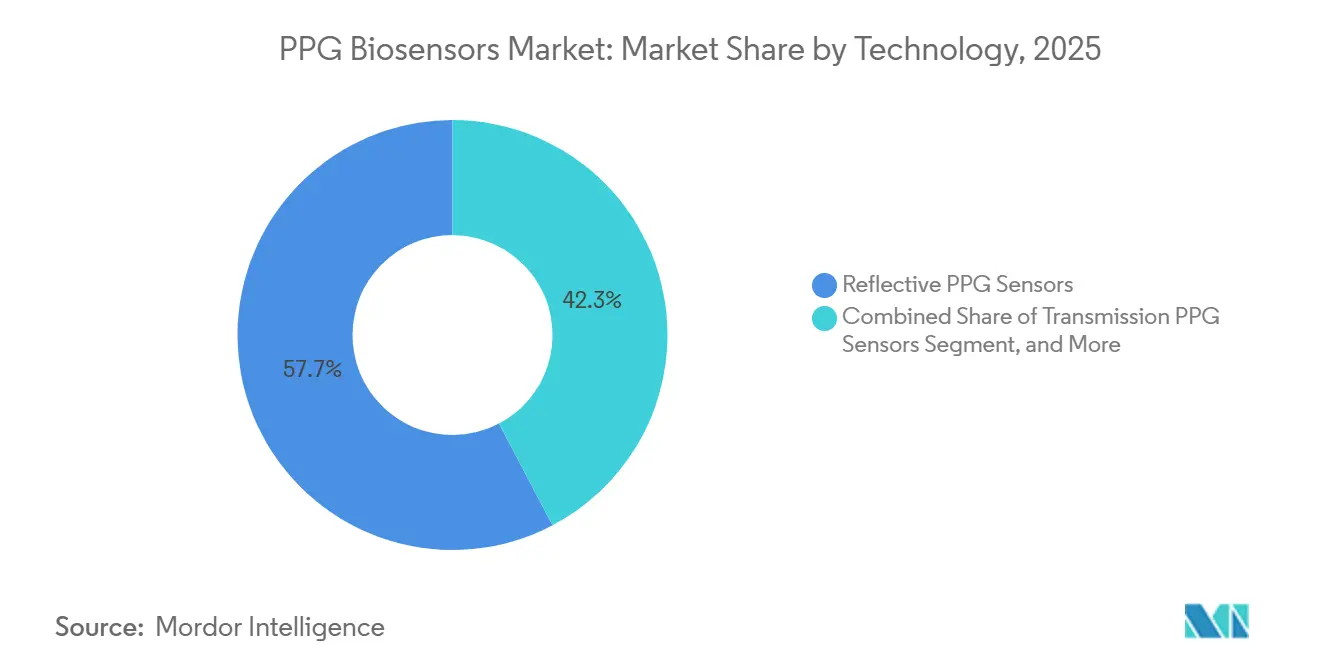

- 技術別では、反射型PPGセンサーが2025年のPPGバイオセンサー市場シェアの51.72%を保持し、マルチモーダルPPG+ECGセンサーは2031年までCAGR 15.28%で拡大しています。

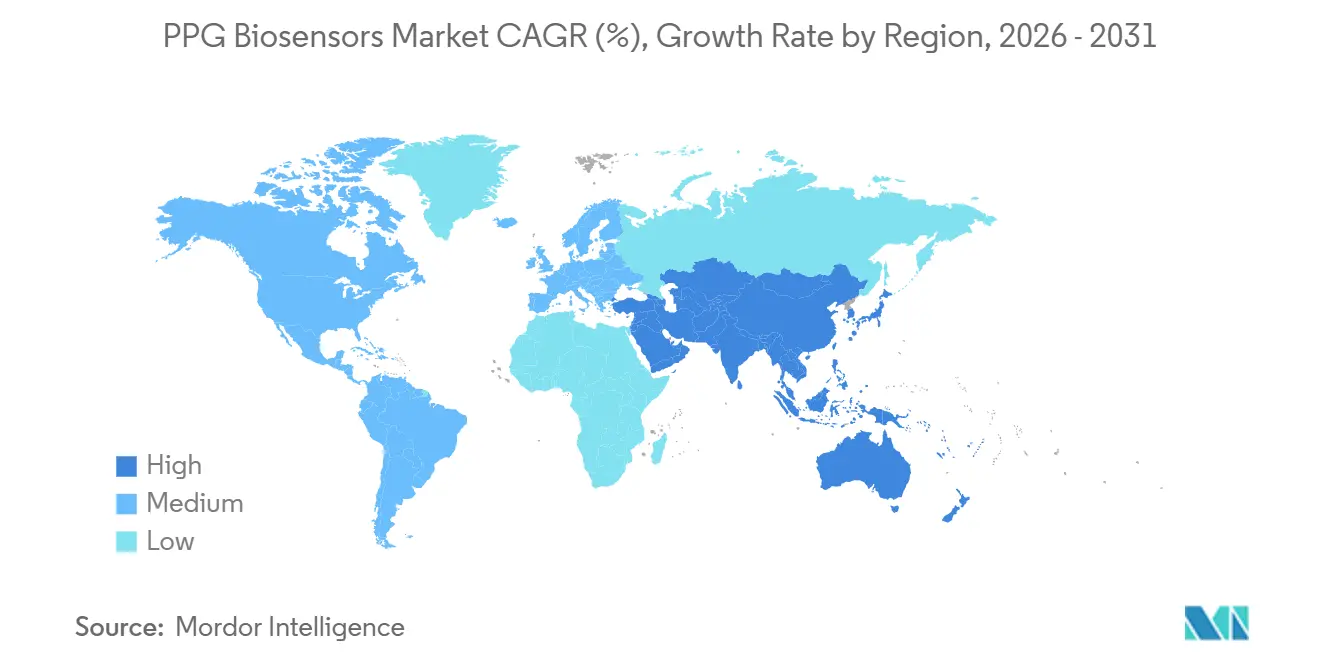

- 地域別では、北米が2025年に38.89%のシェアを保持。アジア太平洋は2031年までCAGR 16.31%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPPGバイオセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウェアラブル健康モニタリングデバイスの採用拡大 | +2.5% | 北米および西欧で最も高い普及率を持つグローバル市場 | 中期(2〜4年) |

| COVID-19後の遠隔患者モニタリングプログラムの成長 | +2.0% | 北米およびEU、アジア太平洋都市部へ拡大中 | 短期(2年以内) |

| 多波長およびAI対応PPGアルゴリズムの進歩 | +1.8% | 米国、中国、イスラエルのR&Dハブが牽引するグローバル市場 | 長期(4年以上) |

| デジタルセラピューティクスに対する規制上の迅速審査経路 | +1.5% | 北米(FDA TEMPOパイロット)、EU(CEマーク手続き簡素化) | 中期(2〜4年) |

| 超低消費電力ASICによる部品表コスト削減 | +1.2% | 台湾、韓国、ドイツに製造が集中するグローバル市場 | 短期(2年以内) |

| 安全・保険テレマティクス向け車載PPGモジュール | +0.8% | 北米、EU、中国(OEM採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブル健康モニタリングデバイスの採用拡大

消費者需要はフィットネス愛好家から慢性疾患患者へと広がり、PPGバイオセンサー市場のアドレサブルベースを拡大させ、平均販売価格を押し上げています。Samsung の Galaxy Watch 7は2024年に心房細動検出についてFDA認可を取得し、消費者向けハードウェアを補助的診断機器として検証しました。[1]Samsung Electronics、「Galaxy Watch 7 発売」、samsung.com GarminのFenix 8は、持久系アスリートに支持される遠征グレードのデバイスにPPG由来のVO₂最大値指標を導入し、精度と堅牢性が共存できることを証明しました。Oura Ring 4は、LEDの配置を動的に最適化することで多様な肌色にわたる信号品質を維持し、以前のバイアス懸念に対処しました。米国心臓協会はアルゴリズム開発における多様なデータセットの必要性を強調し、ベンダーが実世界のエビデンス収集を拡大する動機となっています。MasimoのFDA認可済みW1は、医療グレードの精度を求め、プレミアム価格を支払う意思のある臨床医向けに並行したプレミアムティアを提供しています。

COVID-19後の遠隔患者モニタリングプログラムの成長

恒久的な償還コード99453〜99458により、PPG由来の生理学的データに対する患者一人当たりの支払いが保証され、遠隔モニタリングはパイロット的取り組みから標準的なケアへと転換しました。[2]米国メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール」、cms.gov FDAのTEMPOパイロットは、FHIRの相互運用性を実証したデバイスの審査期間を短縮し、ベンダーが単一会計年度内にハードウェアおよびソフトウェアのアップデートを繰り返せるようにしています。PeerbridgeのCorモニターはPPGセンサーと多チャンネルECGを組み合わせてQT間隔データを提供し、レノックスヒルでの試験では従来のホルターモニターと同等の性能が実証され、病院の調達決定を後押ししています。Senseonicsの365日インプラントは、長期装着型光学センサーがアドヒアランスを改善し、支払者が重視する縦断的データセットを生成することを示しています。

多波長およびAI対応PPGアルゴリズムの進歩

シングルチップ設計は現在、20ビットADC、120 dBダイナミックレンジ、5つのLED波長を統合し、最小限の消費電力で心拍数、SpO₂、血圧、水分補給状態の同時取得を可能にしています。Texas InstrumentsのAFE4432はわずか12 µAを消費し、継続的なモニタリングを行いながらもスマートウォッチの7日間バッテリー寿命を延長しています。Huaweiの1億8,200万人の月間ユーザーで訓練されたTruSenseアルゴリズムは、心拍数精度98%、SpO₂誤差2%未満を達成し、大規模なトレーニングデータセットの価値を証明しています。Rockley Photonicsは統合レーザー分光法を用いた脱水予測で99%の精度を実証し、将来のウェアラブルにおけるより広範なバイオマーカーカバレッジを示唆しています。2025年にNatureに掲載された査読済みの統合研究では、心拍数の平均絶対パーセント誤差が10%未満、心房細動検出の曲線下面積が0.97と報告され、PPGの臨床的有用性が確立されました。

デジタルセラピューティクスに対する規制上の迅速審査経路

TEMPOパイロットおよび欧州の簡素化されたCEマーク手続きにより、先行デバイスの市場投入までの期間が18ヶ月から12ヶ月未満に短縮されました。Appleの高血圧通知機能は2025年にカフ式比較器なしで認可を取得し、絶対値測定ではなくトレンド警告に対する当局の開放性を示しました。WHOOPのECG機能は新しい補助コードの下で認可され、スポーツパフォーマンスプラットフォームの競合セットが拡大しました。新しいPPW製品分類は、フォトプレチスモグラフィー波形を照合することで心血管状態を定量化し、スタートアップ企業の先行デバイスナビゲーションを簡素化しています。大西洋横断的な規制の整合が進んでおり、企業は段階的な市場投入とエビデンス生成予算の最適化が可能になっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 暗い肌色・高動作ユーザーにおけるモーションアーティファクト精度の限界 | -1.5% | アフリカ、南アジア、恵まれない人々への不均衡な影響を伴うグローバル市場 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティコンプライアンスコスト | -1.2% | EU(GDPR)、北米(HIPAA、州プライバシー法)、中国(PIPL) | 短期(2年以内) |

| 特殊光電子部品のサプライチェーンリスク | -0.8% | 台湾、韓国、ドイツにボトルネックを抱えるグローバル市場 | 短期(2年以内) |

| 半導体輸入に対する関税の変動性 | -0.5% | 北米、EU(中国調達部品) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

暗い肌色・高動作ユーザーにおけるモーションアーティファクト精度の限界

JMIRおよびnpj Digital Medicineに掲載されたシステマティックレビューにより、暗い肌色における酸素飽和度が1〜3ポイント過大評価されるSpO₂測定値の持続的なバイアスが確認され、重要な介入が遅延することが示されました。[3]JMIR Publications、「パルスオキシメトリーにおける肌色バイアス」、jmir.org 2025年のScientific Reports研究では、リストバンドの張力の誤較正が誤差を増大させ、ユーザーがストラップを正しく調整することはほとんどないことが判明しました。運動条件は不正確さを悪化させ、実験室での±5%心拍数誤差は実際の活動では拡大し、導出されたVO₂最大値は60%外れる可能性があります。Munich Reのアクチュアリー審査では、肥満者および暗い肌色の個人に対する精度の低さが定量化され、保険引受における公平性の懸念が高まっています。ベンダーは適応型LED強度とマルチパスセンサーレイアウトで対応していますが、これらのハードウェアアップグレードはコストと消費電力を増加させ、価格感応度の高いセグメントでの採用を遅らせています。

データプライバシーおよびサイバーセキュリティコンプライアンスコスト

米国保健福祉省が提案したHIPAAセキュリティルールの更新では、暗号化、多要素認証、72時間以内のデータ復元、年次侵入テストが義務付けられており、中小ベンダーの初期コンプライアンスコストは50万〜200万USDに達しています。米国連邦取引委員会の健康情報漏洩通知規則は、HIPAA非対象の個人健康記録プロバイダーの責任範囲を拡大しており、その多くが消費者向けウェアラブルを支えています。EU AI法は健康モニタリングアルゴリズムを高リスクに分類し、適合性評価と市販後監視を義務付けることで市場参入コストを増加させています。NISTのSP 800-66はゼロトラストアーキテクチャを指針としていますが、これらの管理策の実装には不足している熟練人材が必要です。コンプライアンスコストは資金力のある既存企業に有利に働き、モジュール型プライバシーエンジニアリングツールキットが成熟しない限り、スタートアップのイノベーションを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リストバンドがギャップを縮小し続ける

スマートリストバンドはCAGR 13.64%で拡大する軌道にあり、2025年出荷量の42.78%を占めたスマートウォッチとのギャップを縮めています。リストバンドのPPGバイオセンサー市場規模は、支出弾力性の高い新興経済圏での積極的な50USD未満の価格設定と広範なチャネルリーチから恩恵を受けています。XiaomiのBand 7は、スリムなフォームファクターに心拍数、SpO₂、睡眠呼吸指標を詰め込み、スマートウォッチの価値の80%を5分の1のコストで提供しています。パルスオキシメーターは遠隔医療の呼吸器モニタリングにおいて引き続き重要性を持ち、消費者カテゴリーに波及する臨床的信頼を確立しています。Ouraの第4世代モデルなどのフィンガーリングは、より高い毛細血管密度の信号を提供し、目立たない夜間トラッキングを求めるユーザーに支持されています。

スマートウォッチは、統合センサー、セルラーモジュール、アプリエコシステムにより、セグメントの中核を維持しています。Apple Watch 10は呼吸数モデリングによる睡眠時無呼吸通知を追加し、消費者向けの魅力を維持しながら医療スクリーニングの有用性を拡大しました。SamsungとGarminは、マルチバンドGPSと1週間のバッテリー寿命に支えられ、フラッグシップモデルをウェルネスと診断の両方に位置付けていますが、交換サイクルの長期化が年間出荷量の成長を抑制しています。粘着パッチやイヤー型デバイスを含むその他のフォームファクターは、特殊な臨床指標が必要な場合にニッチな採用が見込まれます。ただし、スマートウォッチの定着を促進する広範なアプリサポートが不足しています。フォームファクター全体にわたり、マージンは性能目標を維持しながら部品表を抑制するシリコン統合に依存しており、これは社内設計チームを持つプラットフォームオーナーに有利な微妙なバランスです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:カフレス血圧測定が需要の触媒として台頭

血圧モニタリングはCAGR 13.88%で拡大しており、ベンダーはカフレスかつ継続的な測定という臨床上の究極の目標を追求しています。2025年に認可されたAppleの高血圧通知機能は、絶対的な収縮期・拡張期値なしにトレンドアラートを提供し、規制上の第一歩を示すとともに消費者の期待を高めています。Omronの振動式HeartGuideはハイブリッドな妥協点を示し、AktiiaのPPG較正ソリューションはCEマーク取得後にFDA申請へと前進しています。IEEE標準1708-2014は機械学習ベースの較正を認めるべく改訂中であり、この動きがより広範なデバイス承認を解放する可能性があります。

心拍数モニタリングは依然として2025年収益の46.07%を占めています。その精度が実証されており、フィットネス、慢性疾患管理、デジタルセラピューティクス全体でデータが広く活用されているためです。2025年のNature統合研究では、実験室環境での誤差率10%未満と高い心房細動検出能力が確認され、臨床医の信頼が確立されました。COVID-19を契機としたSpO₂モニタリングの急増は続いていますが、多様な集団にわたるバイアスの精査に直面しています。水分補給センシングや深部体温推定などの実験的用途は、レーザー分光法と機械学習推論によって2026年リリースでパイロットから製品へと移行しつつありますが、償還経路が欠如しており、PPGバイオセンサー市場の投機的な成長ドライバーにとどまっています。

技術別:マルチモーダル融合がレガシーアーキテクチャを凌駕

マルチモーダルPPG+ECGセンサーはCAGR 15.28%で最も急速に成長しており、CardiosenseのCardioTagのようなデバイスによって牽引されています。このデバイスはPPG、ECG、心弾動図を融合させ、左室駆出時間と肺毛細血管楔入圧を導出します。AHA 2024で発表された多施設試験では、楔入圧推定が植込み型血行動態モニターと同等であることが示され、消費者向けウェアラブルにおける病院グレードの診断の可能性が示唆されました。この技術スタックは、電気的・光学的・機械的信号を統合してより豊富な表現型解析を行う機械学習モデルを活用しています。

反射型PPGセンサーは51.72%のシェアを保持しており、大量市場向けデバイスにおけるコスト、消費電力、許容精度のバランスが取れているためです。ams-OSRAMの1.68 mmモジュールは、リングやイヤーバッドに不可欠な積極的な小型化を体現しています。透過型PPGは、臨床スポットチェックにおける高い信号品質が評価され、指先式オキシメーターで依然として主流です。将来の成長は、多チャンネル波形を実用的な洞察に変換するAI駆動の信号融合とクラウド分析に依存しており、追加されたハードウェアの複雑さが単なる消費者の好奇心ではなく、償還可能な臨床エンドポイントに転換されることを確保する必要があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2031年までCAGR 16.31%で拡大し、他のすべての地域を上回ります。スマートフォンの普及飽和、中間層所得の上昇、国家主導の健康デジタル化アジェンダの組み合わせが、中国、インド、東南アジアのPPGバイオセンサー市場を押し上げています。HuaweiのTruSenseプラットフォームは規模の経済を活用してセンサーあたりのコストを低下させながら、1億8,200万人のユーザーデータセットを活用してアルゴリズムを改良しています。Xiaomiの50USD未満のBand 7は、手頃な価格が採用パターンを左右するインドを中心にアクセスを民主化しています。日本の高齢化人口動態は家庭用モニターの採用を促進しており、Omronは広く信頼されている血圧エコシステムにPPGセンサーを統合しています。韓国のOEMは強力な半導体能力を活用し、消費者市場と臨床市場の両方向けにハードウェアを革新しています。

北米は2025年に38.89%のシェアを維持しており、安定した償還体制とデジタルヘルスデバイスに明確な指針を提供するFDAパイプラインのおかげです。PPGバイオセンサー市場は、Apple WatchとMasimo W1が価値に基づくケアのインセンティブと整合するACO主導の採用から恩恵を受けています。TEMPOパイロットはFHIRコンプライアンスを奨励し、米国の相互運用性義務と整合し、医療システムとのベンダー交渉における摩擦を軽減することで、イノベーションサイクルをさらに加速させています。

欧州はGDPRおよびEU AI法の下でより厳格なプライバシー規制に直面していますが、堅調な需要を維持しています。WithingsのBeamOはPPG、ECG、デジタル聴診器、非接触体温センシングを組み合わせ、慢性ケア経路への遠隔医療統合を可能にすることを目指しています。Polar Electroはプレシジョンプライムセンサーフュージョンを活用し、医療費削減を目指す企業向けにHRV分析を販売しています。この地域の規制の厳格さはコンプライアンスの負担を増加させますが、監査を資金調達できるベンダーに有利に働き、競争上の参入障壁を形成しています。暗い肌色の集団におけるモーションアーティファクトバイアスは中東・アフリカにおける公平性の課題をもたらし、ラテンアメリカの採用はモバイル普及率の曲線に沿って進み、経済的変動に制約されながらも公共部門の遠隔医療パイロットに支えられています。

競合環境

競争は中程度であり、バリューチェーンの支配を中心に展開しています。Appleはシリコン、センサー、アルゴリズム、クラウドストレージを統合し、睡眠時無呼吸スクリーニングなどの機能を迅速に展開しながら、ウォールドガーデン内でデータを保護しています。Samsungは社内ASICファブリケーションを活用してBioActiveセンサー上にPPGとECGを統合し、主流価格帯のコストとパフォーマンスのバランスを取っています。HuaweiのTruSenseは大規模なインストールベースを通じてアルゴリズム品質を増幅させ、小規模な競合他社が対抗するのに苦労するデータネットワーク効果を強化しています。

医療機器の既存企業は臨床グレードの精度を追求しています。MasimoのW1とOmronのHeartGuideは規制チャネルと専門家の推薦を標的とし、病院や薬局における既存の流通網に支えられています。ams-OSRAM、Texas Instruments、Analog Devicesなどの半導体サプライヤーは、信号対雑音比、電力効率、統合密度で競争し、OEMをロードマップに縛り付ける複数年のデザインウィンを確保することが多いです。

自動車および保険分野の新規参入者は隣接市場での展開を創出しています。BoschとContinentalは車内に非接触型PPGを組み込み、PPGバイオセンサー市場を車両へと拡大しています。Munich ReとVitalityプログラムは、日々の歩数を死亡リスクと結びつけることでアクチュアリー上の関連性を実証し、ユーザーがセンサーを装着してデータを共有するインセンティブを与えています。Rockley PhotonicsとBiobeatのような破壊的企業は、それぞれレーザー分光法と胸部装着パッチに賭け、新たなバイオマーカーとホスピタル・アット・ホームのユースケースを開拓しようとしています。

PPGバイオセンサー産業リーダー

Omron Healthcare

Samsung Electronics

Medtronic

Masimo Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:CardiosenseはCardioTagのFDA認可を取得。PPG、ECG、心弾動図センシングを組み合わせた初のウェアラブルであり、多施設研究により植込み型グレードの精度が確認されました。

- 2025年12月:FDAはFHIRおよびOMOP相互運用性標準を満たすデジタルヘルスデバイスの審査を合理化するTEMPOパイロットを開始しました。

- 2024年11月:DexcomはOuraに7,500万USDを投資し、グルコースデータをPPGの睡眠・回復指標と統合し、代謝健康プログラムを標的としました。

- 2024年11月:OmronはHeartGuide BP+AFibのFDA認可を取得し、振動式カフの精度とPPGベースの心房細動アラートを統合しました。

グローバルPPGバイオセンサー市場レポートの範囲

PPGバイオセンサー(フォトプレチスモグラム バイオセンサー)は、末梢組織の血液量変化を測定する非侵襲的な光学センサーであり、心拍数、血中酸素飽和度、血圧などのバイタルサインの継続的なモニタリングを可能にします。スマートウォッチ、フィットネストラッカー、医療モニタリングシステムなどのウェアラブルデバイスに広く使用されています。

PPGバイオセンサー市場レポートは、製品タイプ(パルスオキシメーター、スマートウォッチ、スマートリストバンド、その他の製品タイプ)、用途(心拍数モニタリング、血中酸素飽和度、血圧モニタリング、その他の用途)、技術(反射型PPGセンサー、透過型PPGセンサー、マルチモーダルPPG+ECGセンサー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| パルスオキシメーター |

| スマートウォッチ |

| スマートリストバンド |

| その他の製品タイプ |

| 心拍数モニタリング |

| 血中酸素飽和度 |

| 血圧モニタリング |

| その他の用途 |

| 反射型PPGセンサー |

| 透過型PPGセンサー |

| マルチモーダルPPG+ECGセンサー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | パルスオキシメーター | |

| スマートウォッチ | ||

| スマートリストバンド | ||

| その他の製品タイプ | ||

| 用途別 | 心拍数モニタリング | |

| 血中酸素飽和度 | ||

| 血圧モニタリング | ||

| その他の用途 | ||

| 技術別 | 反射型PPGセンサー | |

| 透過型PPGセンサー | ||

| マルチモーダルPPG+ECGセンサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

PPGバイオセンサー市場は2026年から2031年の間にどのくらいの速度で成長すると予測されていますか?

CAGR 12.65%で拡大し、2026年の6億5,000万USDから2031年までに11億7,000万USDに達する見込みです。

2031年までに最も高い成長を示す製品カテゴリーはどれですか?

スマートリストバンドは、新興経済圏での50USD未満の価格帯に支えられ、CAGR 13.64%で成長すると予測されています。

カフレス血圧モニタリングが重要な用途と見なされる理由は何ですか?

膨張式カフを排除することで継続的なトラッキングが可能になり、Appleの高血圧通知機能のようなFDAの動向は、規制当局がトレンドベースのアラートを受け入れるようになったことを示しています。

予測期間中にウェアラブルPPG採用の成長をリードする地域はどこですか?

アジア太平洋。スマートフォンの普及飽和、中間層所得の拡大、HuaweiやXiaomiなどのブランドによる大規模展開が背景にあります。

暗い肌色のユーザーにおける精度の主な障壁は何ですか?

モーションアーティファクトと光の差動吸収により1〜3ポイントのSpO₂バイアスが生じ、ベンダーは適応型LED強度とマルチパスセンサー設計の採用を促されています。

最終更新日: