電源・充電器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 24.28 十億米ドル |

| 市場規模 (2030) | 37.07 十億米ドル |

| 成長率 (2025 - 2030) | 8.83% CAGR |

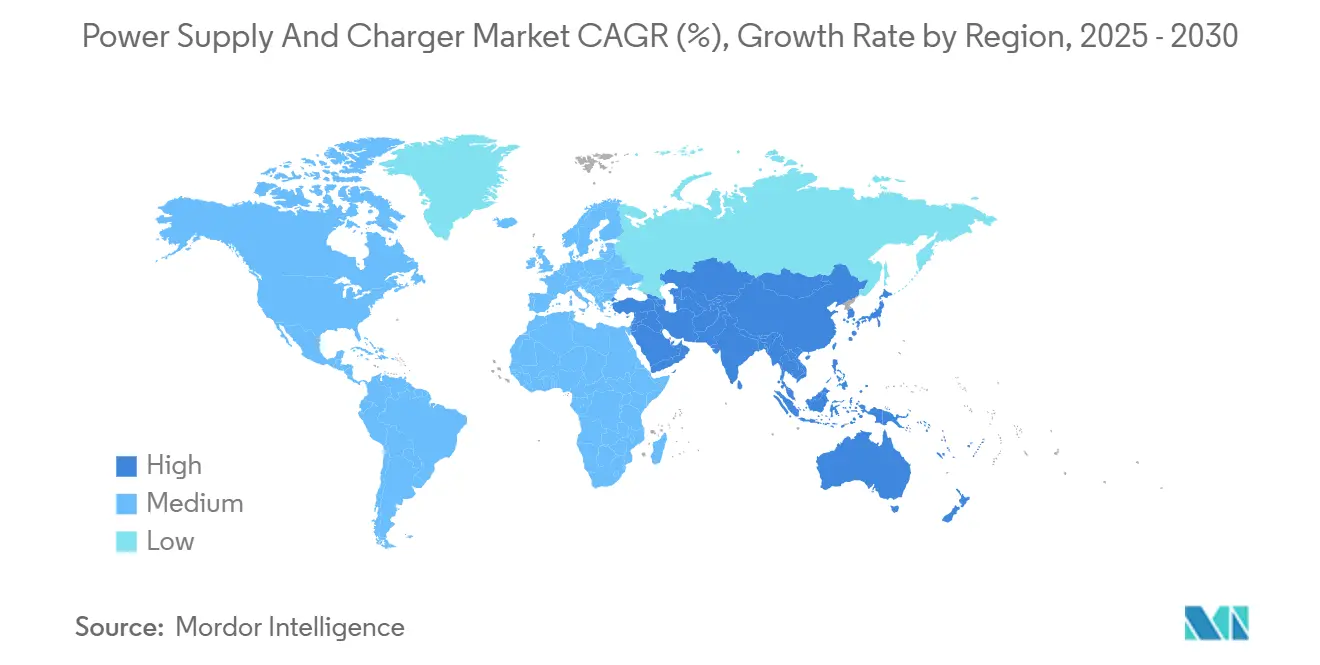

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

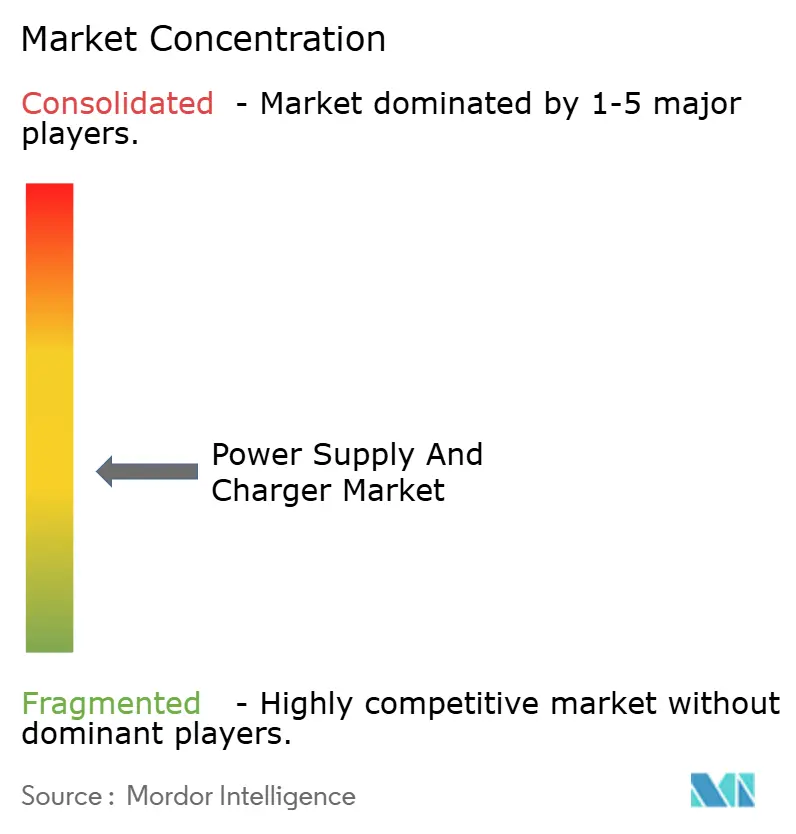

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電源・充電器市場分析

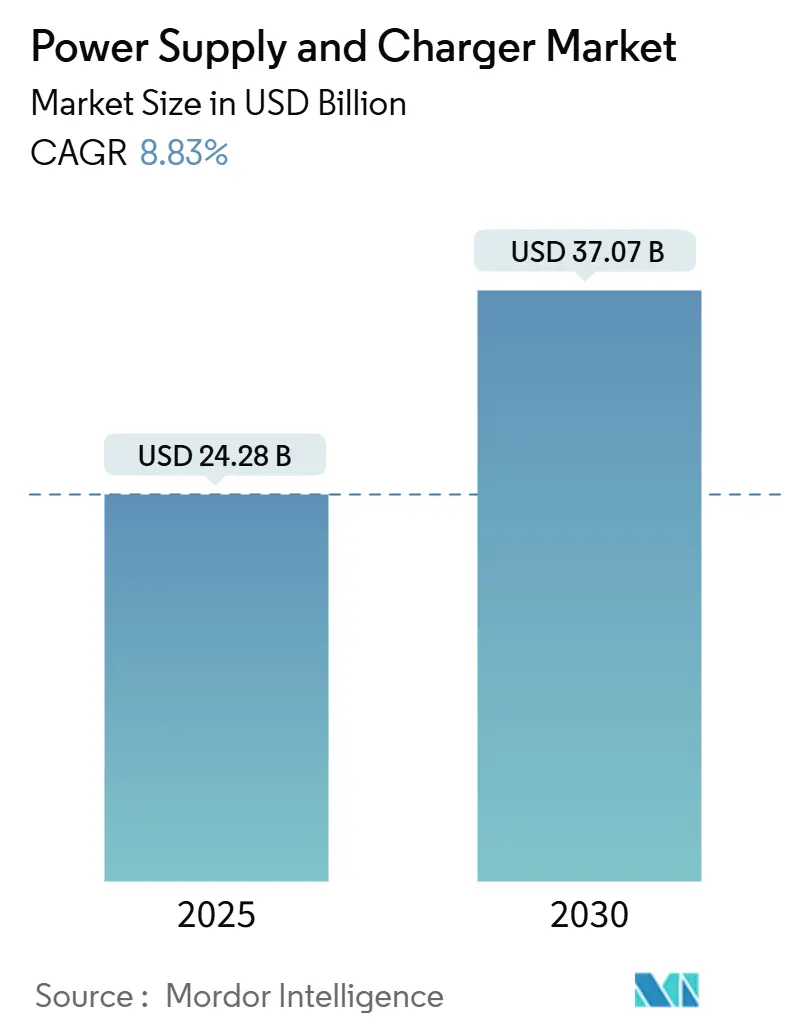

電源・充電器市場は2025年に240億2,800万米ドルと評価され、2030年までに370億7,000万米ドルに達すると予測されており、年平均成長率8.83%で拡大します。この成長軌道は、高効率の窒化ガリウムおよび炭化ケイ素トポロジーへの需要者シフト、ハイパースケールデータセンターの急速な建設拡大、ならびに自動車・産業機器の急速な電動化を反映しています。民生用電子機器向けの中電力ユニットは引き続き高い出荷台数を生み出していますが、企業インフラが現在最も強い増分収益をもたらしており、事業者は電力密度と熱性能を優先しています。アジア太平洋地域は中国の大規模製造とインドの奨励プログラムにより引き続き収益の中核を担っており、一方で中東は政府系ファンドがデータセンターおよび再生可能エネルギープロジェクトに資金を投じることで最も急速な地域成長を遂げています。競争の激しさは依然として高水準にありますが、自動車および医療認証を持つ既存企業は深い規制専門知識を活用することでマージンを守っています。

主要レポートのポイント

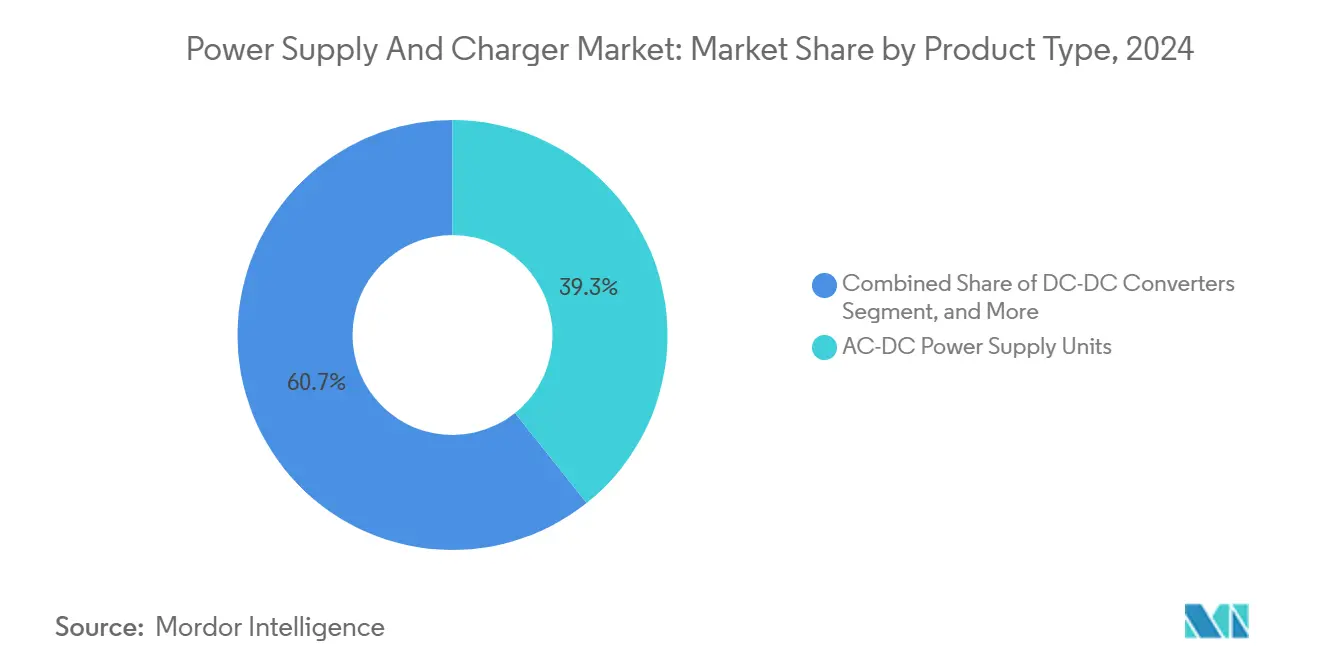

- 製品タイプ別では、AC-DC電源ユニットが2024年の電源・充電器市場において39.27%の市場シェアを占めてトップとなり、DC-DCコンバーターは2030年にかけて年平均成長率9.83%で拡大すると予測されています。

- 電力定格別では、中電力機器が2024年の電源・充電器市場において45.89%の市場シェアを獲得し、1,000ワット超の高電力ユニットは2030年にかけて年平均成長率9.17%で成長すると予測されています。

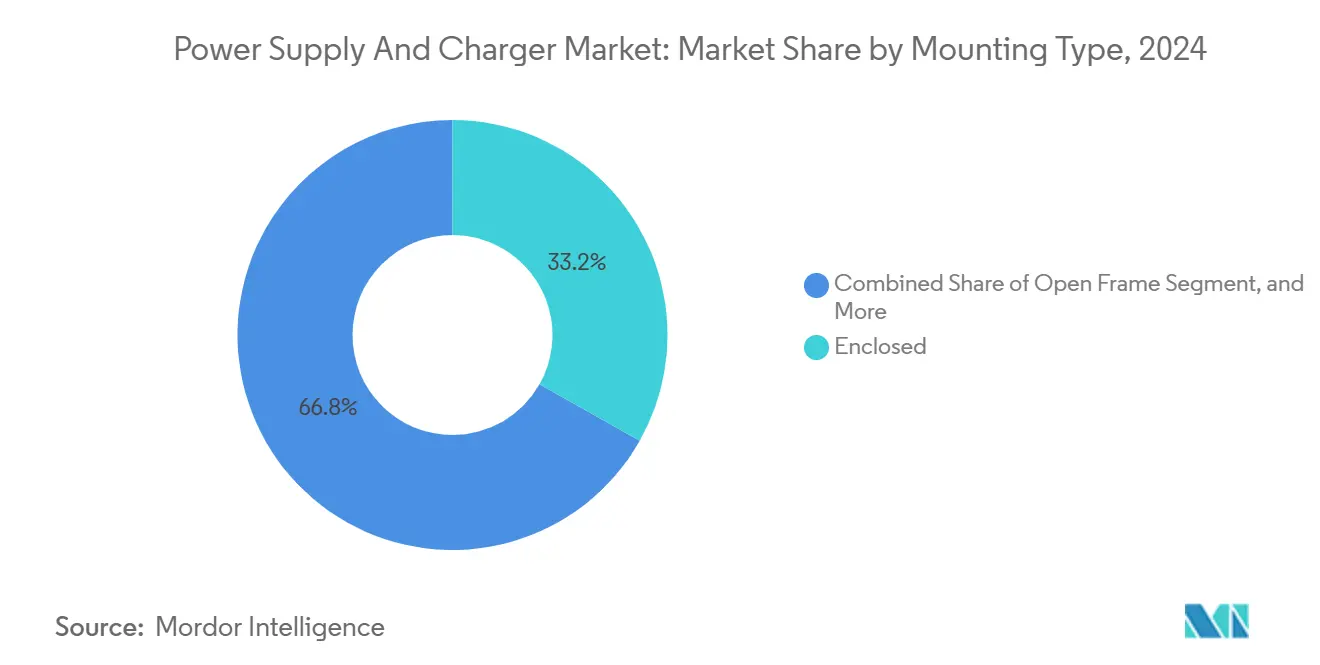

- 取り付けタイプ別では、エンクロージャー型が2024年の電源・充電器市場において33.19%の市場シェアを占め、オープンフレーム設計は2030年にかけて年平均成長率9.89%で拡大する見込みです。

- 用途別では、民生用電子機器が2024年に33.76%のシェアを占め、自動車用途は2030年にかけて年平均成長率10.13%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2024年の収益の49.68%を生み出し、中東は2030年にかけて年平均成長率9.91%で最も急速な地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電源・充電器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器における急速充電プロトコルの普及 | +1.8% | 世界規模、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| 産業用自動化機器の電動化 | +1.5% | 欧州およびアジア太平洋地域、北米への波及 | 中期(2〜4年) |

| 電力変換におけるワイドバンドギャップ半導体の採用 | +1.6% | 世界規模、北米および欧州が主導 | 中期(2〜4年) |

| データセンター投資とエッジコンピューティングノードの急増 | +1.4% | 北米および中東、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 外部電源に対するより厳格なエネルギー効率規制 | +1.2% | 北米および欧州、アジア太平洋地域へ波及 | 長期(4年以上) |

| オフグリッド再生可能エネルギー貯蔵システムの成長 | +1.0% | 中東・アフリカ、インド、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器における急速充電プロトコルの普及

2024年に批准されたUSBパワーデリバリー3.1拡張電力範囲は、単一ケーブルで最大240ワットを可能にし、独自仕様のノートパソコン用電源アダプターの必要性を排除するとともに、窒化ガリウム充電器の部品表コストを削減します。[1]USB実装者フォーラム、「USBパワーデリバリー仕様リビジョン3.1」、usb.org スマートフォンアクセサリーにおける窒化ガリウムデバイスの普及率は、ブランドがコンパクトな65ワットアダプターを同梱したことで、2023年の15%未満から2024年末には30%超に増加しました。Qi2磁気アライメントにより、スマートフォン向け25ワットおよびウェアラブル向け15ワットのワイヤレス充電が追加されましたが、レガシーQi 1.3受信機の存在により普及は遅れています。急速充電はリチウムイオン電池に負荷をかけるため、バッテリー管理システムは負荷調整精度1%未満のDC-DCコンバーターを採用するようになっています。これらのダイナミクスが総合的に平均販売価格を押し上げ、差別化を促進し、電源・充電器市場の勢いを強化しています。

産業用自動化機器の電動化

空圧・油圧を電動サーボドライブに置き換えるメーカーは現在、48ボルトおよび400ボルトのレールを指定しており、調整済み電源に対するキロワット規模の需要を高めています。[2]国際電気標準会議、「IEC 61131-2:2024」、iec.ch IEC 61131-2は2024年にイミュニティ閾値を厳格化し、フィルタリング部品の追加を促しており、ユニットコストは上昇するものの、自動車および半導体製造ラインでの適合性が確保されます。協働ロボットおよび自律移動ロボットはピーク対平均比5:1超を必要とし、動的負荷プロファイルに対応するモジュール式DC-DCコンバーターが有利となります。工場フロアに組み込まれたエッジコンピューティングノードは、広い温度範囲および衝撃範囲に対応した堅牢なアダプターの必要性を強調しています。これらの要件は、中期的に欧州およびアジア太平洋地域における対応可能な収益プールを拡大します。

電力変換におけるワイドバンドギャップ半導体の採用

窒化ガリウムおよび炭化ケイ素スイッチは500キロヘルツ超で動作し、受動部品のフットプリントを最大60%縮小し、負荷曲線全体で最大4%の効率改善をもたらします。データセンターは2024年に48ボルトラック配電に移行し、1アクセラレーターあたり1,000ワットを消費するGPUクラスターをサポートするために窒化ガリウムを活用して必要な電力密度を維持しています。電気自動車充電器は11キロワットおよび22キロワットの炭化ケイ素モジュールにアップグレードされ、レベル2充電時間を8時間から3時間未満に短縮し、双方向エネルギーフローを可能にしています。無負荷消費を0.1ワットに制限する米国エネルギー省の更新された手順は、ワイドバンドギャップ充電器の採用を事実上促進しています。その結果、これらの材料を統合できるサプライヤーは価格決定力を獲得し、電源・充電器市場における収益成長を加速させています。

データセンター投資とエッジコンピューティングノードの急増

ハイパースケール事業者は2024年の設備拡張に2,000億米ドル超を充当しており、冷却オーバーヘッドを最小化するために半負荷時96%の効率を必要とするAIトレーニングクラスターに多額の資金を配分しています。[3]IEEE、「IEEE 519-2024 高調波制御のための推奨実施規範」、ieee.org エッジコンピューティングサイトは遅延に敏感なアプリケーションをサポートするために急増していますが、遠隔地における系統調整は依然として不安定であり、電源が広い電圧変動と高調波歪みに耐えることを余儀なくされています。オープンRANインフラはN+1冗長性を持つモジュール式ホットスワップ電源システムを必要とし、この構成はDINレールまたは基板実装型DC-DCコンバーターに有利です。中東の政府系ファンドは2030年までに500億米ドルを高温気候のデータセンタープロジェクトに投じることを誓約しており、摂氏45度超の周囲温度で動作するよう設計された整流器および無停電電源システムへの需要を喚起しています。これらのトレンドが総合的に、電源・充電器市場全体にわたる高電力設計サイクルに緊急性と規模をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 磁気部品向け原材料価格の変動 | -0.8% | 世界規模、アジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| 高密度電力アーキテクチャの設計複雑性 | -0.6% | 北米および欧州、プレミアムセグメントに影響 | 中期(2〜4年) |

| ワイヤレス充電相互運用性の標準化における規制の遅れ | -0.5% | 世界規模、民生用電子機器に集中 | 中期(2〜4年) |

| 低コストアジアメーカーからの競争的価格圧力 | -0.7% | 世界規模、コモディティセグメントで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

磁気部品向け原材料価格の変動

ロンドン金属取引所の銅価格は2024年に1メートルトンあたり8,200米ドルから10,400米ドルの間で変動し、ヘッジプログラムを持たないサプライヤーのマージンを圧迫しました。フェライトコストは中国メーカーが生産能力を集約したことで18%〜25%上昇し、欧州および北米のベンダーは磁気飽和束が低く損失が高い代替材料の認定を余儀なくされました。設計者は銅含有量を最大40%削減できる平面磁気部品およびプリント回路基板埋め込みインダクターに移行しています。ただし、これらのアプローチは開発サイクルを長期化させ、新たな工具を必要とします。顧客は価格ショックを緩和するために在庫を積み増し、運転資本を拘束して在庫保有コストを増加させました。したがって、マージンの変動性は近期の成長を制約し、電源・充電器市場における調達戦略に影響を与えています。

高密度電力アーキテクチャの設計複雑性

CISPR 32クラスBの30MHzにおける40dBµV/m未満の放射エミッション要件を満たしながら30ワット毎立方インチを超える電力密度を達成するには、インピーダンス制御と精密な部品配置を備えた多層基板が必要です。摂氏150度近くで動作する窒化ガリウムステージの熱管理には高度なモデリングと高価なプロトタイプが必要であり、小規模ベンダーの予算を圧迫する可能性があります。IEC 60601-1に基づく医療グレードの絶縁は4,000ボルト交流耐電圧能力を必要とし、レイアウト密度を制限して認定期間を延長します。デジタル制御ループはファームウェア開発とサイバーセキュリティのオーバーヘッドを追加し、自動車向けISO 26262および産業向けIEC 61508認証には広範な文書化が必要です。これらの複雑性は収益化までの時間を遅らせ、参入障壁を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:DC-DCコンバーターが分散アーキテクチャでの存在感を拡大

AC-DCユニットは2024年収益の39.27%を占め、産業機器および通信ラックを商用電源から絶縁する役割に支えられています。同年、このセグメントは電源・充電器市場規模の最大シェアを占めました。これらの電源は平均故障間隔が200,000時間を超えており、工場自動化および基地局展開においてプレミアム価格設定を正当化しています。一方、DC-DCコンバーターはハイパースケールデータセンターが中間バストポロジーを採用し、電気自動車が48ボルトおよび400ボルトのレールを統合するにつれて、年平均成長率9.83%で拡大する見込みです。65ワット超のUSB-Cパワーデリバリーをサポートする充電器は民生用途での成長を促進していますが、規制上の効率目標が低電力壁面アダプターのマージンを圧縮しています。

成長の勢いは窒化ガリウムを活用したDC-DCモジュールに有利であり、全負荷効率95%を達成することで冷却コストを削減し、より高いラック密度を実現します。欧州連合の2025年エコデザイン第2段階規制はアイドル電力制限を厳格化し、外部アダプターが同期整流を採用するよう促しています。Qi2磁気アライメントを採用したワイヤレス充電器が自動車キャビンや家具に導入されつつある一方、レガシーデバイスは近期の数量を引き続き制限しています。これらの相互作用する動向は製品ミックスを再形成しつつも、電源・充電器市場全体にわたる相当な機会を強化しています。

電力定格別:高電力ユニットがEVおよびAI需要の恩恵を受ける

100ワットから1,000ワットの中電力機器は2024年の電源・充電器市場シェアの45.89%を占め、ノートパソコン、ルーター、小型産業負荷に対応しています。1,000ワット超の高電力電源は2030年にかけて年平均成長率9.17%で成長すると予測されており、電気自動車が22キロワットの車載充電器を必要とし、データセンターラックが3,000ワットの冗長ユニットを採用しているためです。100ワット未満の低電力アダプターは依然として数量リーダーですが、USB-C規格の標準化による価格圧力に直面しています。

液冷AIサーバーはユニット定格を引き上げ、平均販売価格を押し上げています。中東・アフリカのオフグリッド太陽光システムは双方向機能を持つ5キロワットから10キロワットのインバーターを必要とし、高電力の対応可能市場を拡大しています。通信キャリアはマッシブMIMO向けに遠隔無線ユニットの電力予算を400ワットに拡大し、屋外エンクロージャーの熱負荷を2倍にしました。IEC 62368-1ハザードベース安全工学への適合はすべての電力クラスで追加コストを発生させますが、コモディティの低電力電源に不均衡な負担をかけており、電源・充電器市場内で利益プールを中・高電力層に傾けています。

取り付けタイプ別:オープンフレーム設計がOEM統合で優位を確立

エンクロージャー型電源はIP67までの防塵防水性能と統合電磁シールドにより2024年収益の33.19%を占めました。オープンフレームユニットは民生用電子機器および自動車プラットフォームが重量とコスト削減のために基板レベル統合を採用するにつれて、年平均成長率9.89%で拡大すると予測されています。DINレール機器はインダストリー4.0の後付け改造として機能し、外付けおよび壁面プラグアダプターはコモディティ化にもかかわらずスマートフォンアクセサリー市場を席巻しています。

自動車のゾーンアーキテクチャは摂氏マイナス40度から125度での動作に適合したオープンフレームコンバーターを採用し、ISO 16750-3振動基準を満たしています。医療機器は2つの患者保護手段と100マイクロアンペア未満の漏れ電流を提供するエンクロージャー型モデルを指定しています。産業用OEMはDINレール電源の工具不要ホットスワップ機能を評価し、冗長性向上のために20%〜30%のプレミアムを支払っています。ノートパソコンおよびモニターへのUSB-Cの普及は100ワット超のコンパクトな外付けアダプターの開発を促進しており、窒化ガリウムはレガシーシリコンと比較して体積を削減しながら電源・充電器市場のマージンを向上させています。

用途別:自動車の電動化がレガシーセグメントを上回る成長

民生用電子機器は2024年収益の33.76%を生み出しましたが、ハンドセットの買い替えサイクルが長期化するにつれて成長は鈍化しています。自動車用途は年平均成長率10.13%で拡大すると予測されており、2024年に乗用車販売の18%を占めた電気自動車が冗長な11キロワットおよび22キロワット充電器を必要としていることが背景にあります。産業用自動化は堅牢な要件と長い認定サイクルにより底堅さを維持しています。医療機器はIEC 60601-1適合を必要とし、粗利益率40%超の防御可能なニッチを形成しています。通信インフラは平均故障間隔500,000時間超のキャリアグレード信頼性を必要とします。

規制当局は2029年までに高度運転支援機能の義務化を提案しており、車両OEMは安全クリティカルセンサー向けのバックアップ電源を搭載することを余儀なくされています。協働ロボットはピーク対平均比5:1超を必要とし、携帯型医療機器はサイズと重量削減のために統合バッテリー充電回路へのシフトが進んでいます。オープンRANの展開はリモートモニタリング向けのソフトウェア定義電源モジュールを指定しています。これらの要因が総合的に、輸送および産業分野への資本再配分を促し、電源・充電器市場全体の収益を多様化しています。

地域分析

アジア太平洋地域は2024年収益の49.68%を生み出し、中国が製造リーダーシップを維持し、インドが生産連動型インセンティブの下で25億米ドルの電子機器投資を誘致しました。地域サプライヤーは規模と部品エコシステムへの近接性の優位性を享受しており、より短いリードタイムと競争力のあるコスト構造を維持することができます。政策立案者も地域の効率・安全要件を段階的に引き上げており、適合閾値を高め、認定ベンダーに付加価値をもたらしています。

中東は2030年にかけて年平均成長率9.91%で最も急速に成長する地域です。政府系ファンドはデータセンターおよび再生可能エネルギーに500億米ドル超を充当しており、摂氏45度超の周囲温度で動作可能な高電力整流器および双方向インバーターへの需要を創出しています。サウジアラビアおよびアラブ首長国連邦のエネルギー規制当局は無負荷消費を0.3ワットに制限し、87%超の動作効率を義務付ける基準を導入しており、グローバルベストプラクティスに沿うとともに輸入業者の技術的障壁を高めています。

北米はニアショアリングおよびCHIPSおよび科学法の恩恵を受けており、同法はミリボルトリップルを持つ超クリーン電源を必要とする半導体工場に520億米ドルを配分しています。欧州は循環経済原則を重視し、2025年にエコデザイン第2段階閾値を施行することで同期整流およびバーストモード制御の採用を促進します。南米は太陽光・風力発電容量を拡大しており、分散型発電とバッテリー貯蔵を相互接続するためにパワーエレクトロニクスに依存しています。これらの多様な地域プログラムが総合的に需要を持続させ、電源・充電器市場における仕様ロードマップを形成しています。

競合環境

市場集中度は中程度であり、上位10社が世界収益の約45%〜50%を占めています。Delta Electronics、Lite-On、Mean Wellなどの台湾系リーダーは磁気部品と半導体パッケージングの垂直統合を活用し、コモディティセグメントで競合他社より10%〜15%低い価格を実現しています。FSP TechnologyおよびShenzhen Megmeetなどの中国ベンダーは、オリジナルデザイン製造を超えてブランド製品を展開し、リードタイムとカスタマイズの柔軟性で競争しています。日本の既存企業であるTDK Lambda、Murata、Coselは、数十年にわたるフィールドデータが切り替えコストを強化する高信頼性医療・航空宇宙セグメントを支配しています。Traco Electronicなどの欧州スペシャリストは、拡張温度および危険場所定格を持つDINレールおよびオープンフレームのニッチに対応しています。

戦略的焦点はワイドバンドギャップ統合へとシフトしています。複数の企業が2024年に30ワット毎立方インチを超える電力密度の窒化ガリウム充電器を発表し、旧来の45ワットシリコンモデルより薄い65ワットスマートフォンアダプターを実現しました。Vicorはファクタライズドアーキテクチャで既存企業を脅かし、98%の効率を達成することで冷却オーバーヘッドを最大40%削減しています。双方向ビークル・トゥ・グリッド電源に機会が生まれていますが、規制の曖昧さが大量商業化を遅らせています。IEEEはパワーオーバーイーサネットを1ポートあたり90ワットに拡張し、ネットワーキングアプリケーションに対応する絶縁型DC-DCコンバーターへの新たな需要を創出しています。これらの動きが総合的に競争ポジションを再定義しながら、電源・充電器市場の技術集約度を強化しています。

電源・充電器業界リーダー

Delta Electronics Inc.

Lite-On Technology Corporation

TDK Lambda Corporation

Murata Manufacturing Co., Ltd.

Mean Well Enterprises Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:XP Power Limitedはシンガポールに5,000万米ドルの窒化ガリウム研究拠点を開設し、高密度電源モジュールの開発を加速させました。AIおよびエッジコンピューティング用途向けに2026年初頭の商業生産を目指しています。

- 2025年3月:Delta Electronicsは台湾・桃園の施設を20万平方フィート拡張するために1億8,000万米ドルを投じることを表明し、電気自動車およびデータセンター顧客向けの窒化ガリウム充電器生産能力を追加します。出荷は2025年第4四半期を予定しています。

- 2025年2月:Murata Manufacturingは欧州の電源スペシャリストを1億2,000万ユーロ(1億2,800万米ドル)で買収し、DINレール製品ラインと幅広い産業用自動化顧客基盤を確保しました。

- 2025年1月:Vicor Corporationは98%効率と毎立方インチ2,000ワットを実現する48ボルト対1ボルトDC-DCコンバーターモジュールを発表し、熱限界に悩むAIサーバーラックを対象としています。

世界の電源・充電器市場レポートの調査範囲

電源・充電器市場レポートは、製品タイプ(AC-DC電源ユニット、DC-DCコンバーター、充電器、電源アダプター、その他の製品タイプ)、電力定格(低電力、中電力、高電力)、取り付けタイプ(オープンフレーム、エンクロージャー型、DINレール、外付け/デスクトップ、壁面プラグ)、用途(民生用電子機器、産業機器、医療機器、自動車、通信、その他の用途)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| AC-DC電源ユニット |

| DC-DCコンバーター |

| 充電器 |

| 電源アダプター |

| その他の製品タイプ |

| 低電力(100W未満) |

| 中電力(100〜1,000W) |

| 高電力(1,000W超) |

| オープンフレーム |

| エンクロージャー型 |

| DINレール |

| 外付け/デスクトップ |

| 壁面プラグ |

| 民生用電子機器 |

| 産業機器 |

| 医療機器 |

| 自動車 |

| 通信 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | AC-DC電源ユニット | ||

| DC-DCコンバーター | |||

| 充電器 | |||

| 電源アダプター | |||

| その他の製品タイプ | |||

| 電力定格別 | 低電力(100W未満) | ||

| 中電力(100〜1,000W) | |||

| 高電力(1,000W超) | |||

| 取り付けタイプ別 | オープンフレーム | ||

| エンクロージャー型 | |||

| DINレール | |||

| 外付け/デスクトップ | |||

| 壁面プラグ | |||

| 用途別 | 民生用電子機器 | ||

| 産業機器 | |||

| 医療機器 | |||

| 自動車 | |||

| 通信 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の電源・充電器市場の規模はどのくらいですか?

市場は2025年に240億2,800万米ドルであり、2030年までに370億7,000万米ドルに達すると予測されています。

電力定格別で最も急速に拡大しているセグメントはどれですか?

1,000ワット超の高電力ユニットが最も強い見通しを示しており、2030年にかけて年平均成長率9.17%で成長しています。

自動車向け電源需要を牽引する要因は何ですか?

電気自動車は11キロワットおよび22キロワットの車載充電器と高度運転支援システム向けの冗長電源を必要とし、年平均成長率10.13%を推進しています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国の製造規模とインドのインセンティブ制度が2024年収益の49.68%を支え、地域リーダーシップを確保しています。

ワイドバンドギャップ半導体は設計優先事項をどのように変えていますか?

窒化ガリウムおよび炭化ケイ素スイッチは効率を最大4%改善し、受動部品を縮小することで充電器およびコンバーターのより高い電力密度を実現します。

新しいエネルギー効率規制はどのような影響をもたらしますか?

エコデザイン第2段階規制は外部電源の無負荷消費を0.1ワットに制限することを義務付け、サプライヤーに同期整流およびワイドバンドギャップデバイスの採用を促しています。

最終更新日: