電力配電ツイストケーブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

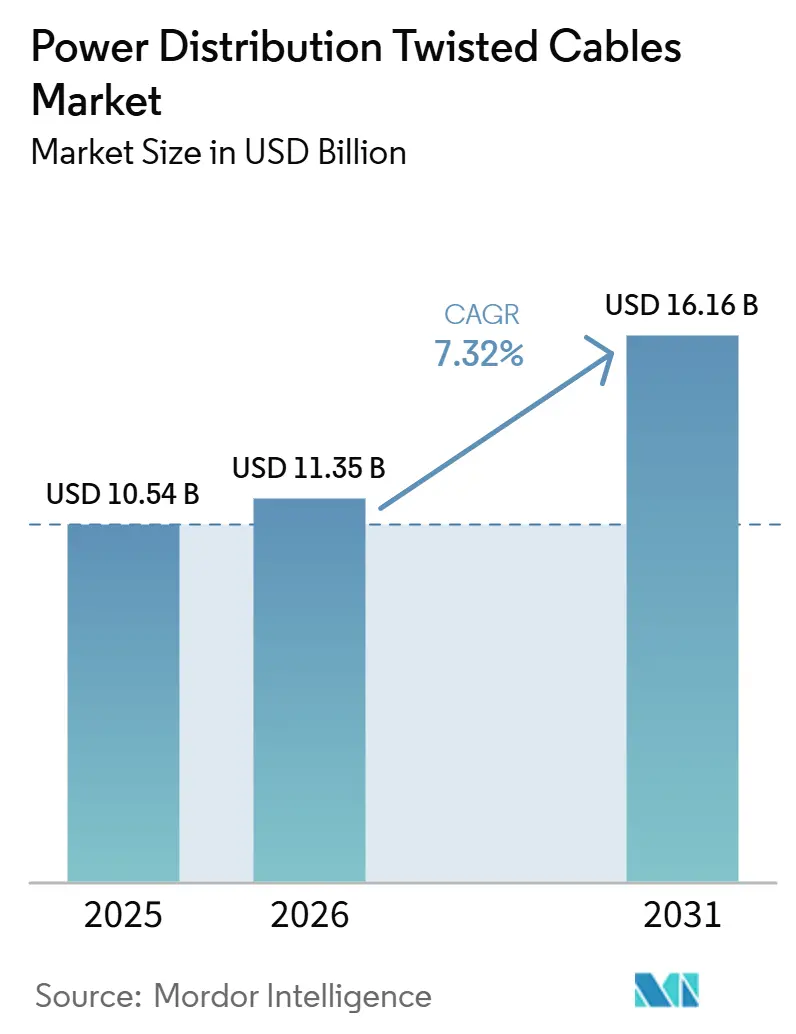

| 市場規模 (2026) | 11.35 十億米ドル |

| 市場規模 (2031) | 16.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

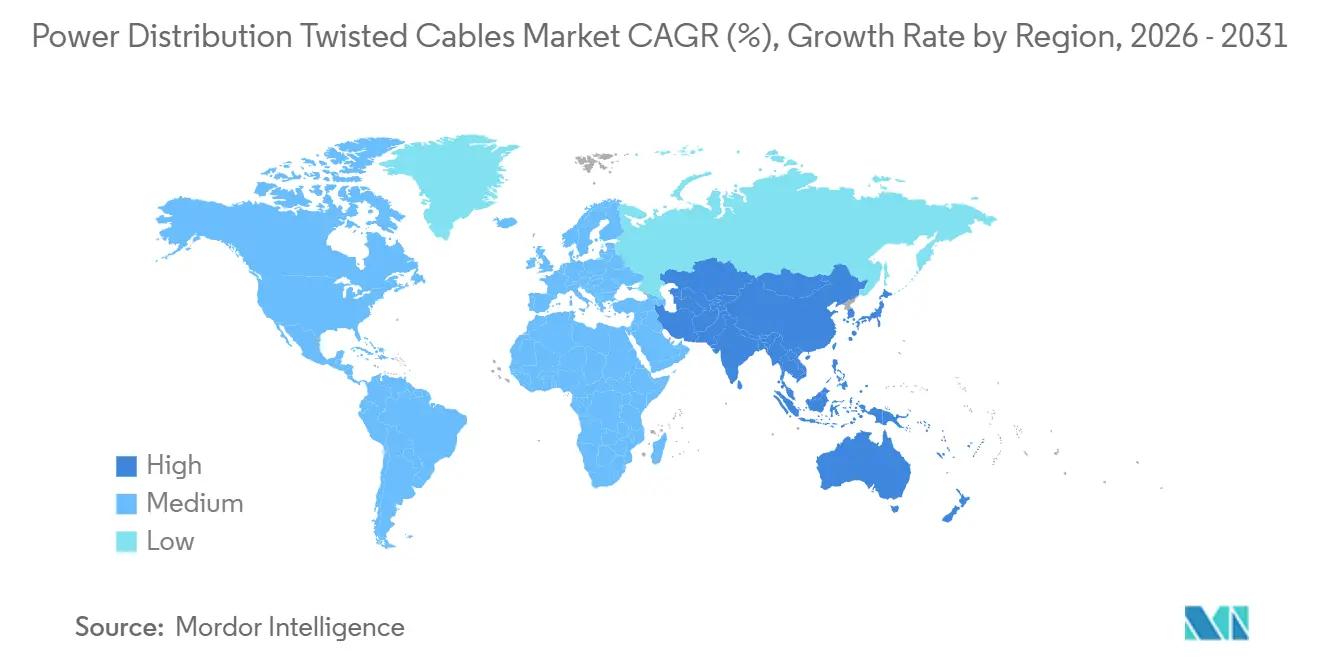

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力配電ツイストケーブル市場分析

電力配電ツイストケーブル市場規模は、2025年の105億4,000万米ドルから2026年には113億5,000万米ドルへと成長し、2025年から2031年にかけて7.32%のCAGRで2031年までに161億6,000万米ドルに達すると予測されています。配電フィーダーの急速な地中化、暴風雨多発地域におけるグリッド強靭化プロジェクト、および輸送の電動化が、電力会社および商業デベロッパーによる設備投資を押し上げています。ハイパースケールAIデータセンターは、800キロワットラックを安定させるために超低インピーダンスのフィーダーを発注しており、この仕様は改修用バスバーよりも大断面ツイスト導体に有利に働いています。同時に、米国、欧州連合、インドにおける電力会社の調達規則では、国内コンテンツ適合に対してボーナスポイントが付与されるようになり、メーカーは線材引き抜きおよびケーブル仕上げ工程の地域化を進めています。洋上風力ハブと島嶼グリッドを結ぶ海底インターコネクターは、525キロボルトXLPE絶縁ツイスト設計に対する急成長の需要を生み出しています。全地域において、銅およびアルミニウムの価格変動が電力会社をアルミニウムの軽量性と銅の許容電流を組み合わせたハイブリッド導体へと誘導しており、製品ミックスを拡大するとともにサプライヤーのマージンリスクを緩和しています。

主要レポートのポイント

- 導体材料別では、銅が2025年の電力配電ツイストケーブル市場シェアの67.9%をリードし、アルミニウムクラッドおよびCu-Alハイブリッドは2031年にかけて最速の7.5%CAGRを記録すると予測されています。

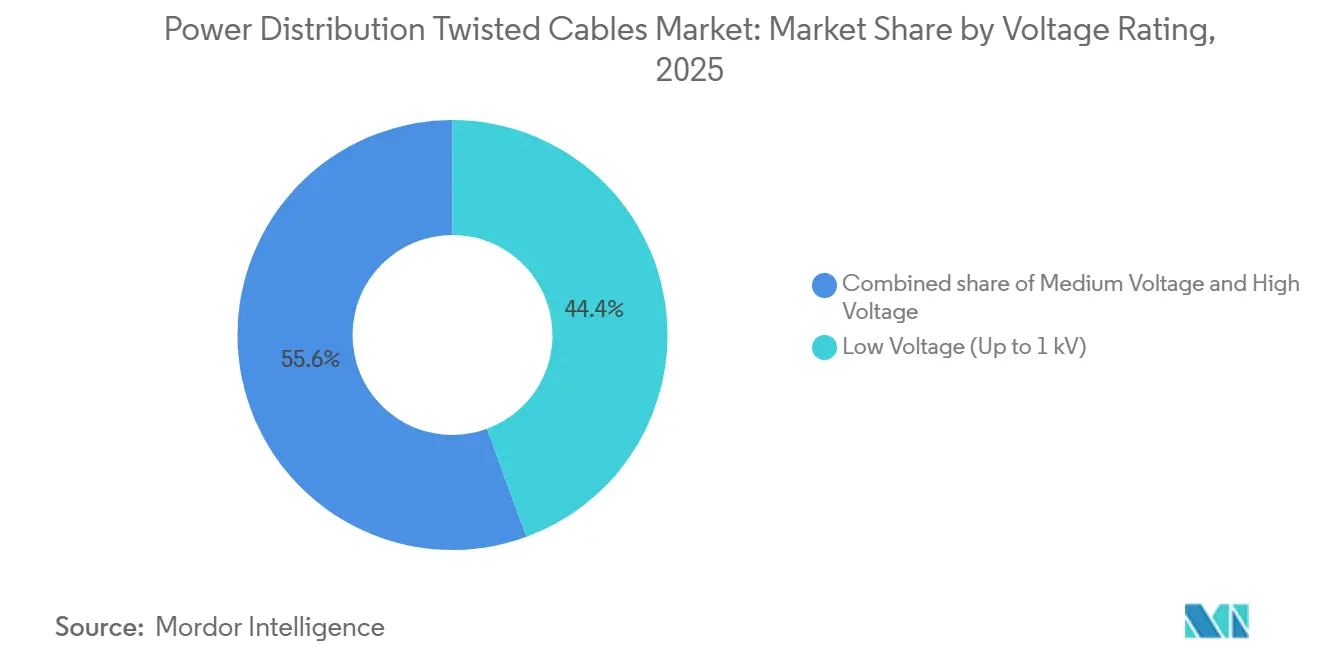

- 電圧定格別では、1キロボルト以下の低圧ケーブルが2025年の電力配電ツイストケーブル市場規模の44.4%を占め、35キロボルト超の高圧グレードは2031年にかけて8.0%のCAGRで拡大すると予測されています。

- コア構成別では、単芯製品が2025年に59.0%のシェアを占めましたが、4芯超のマルチコア形式は同期間において最高の8.8%CAGRを達成する軌道にあります。

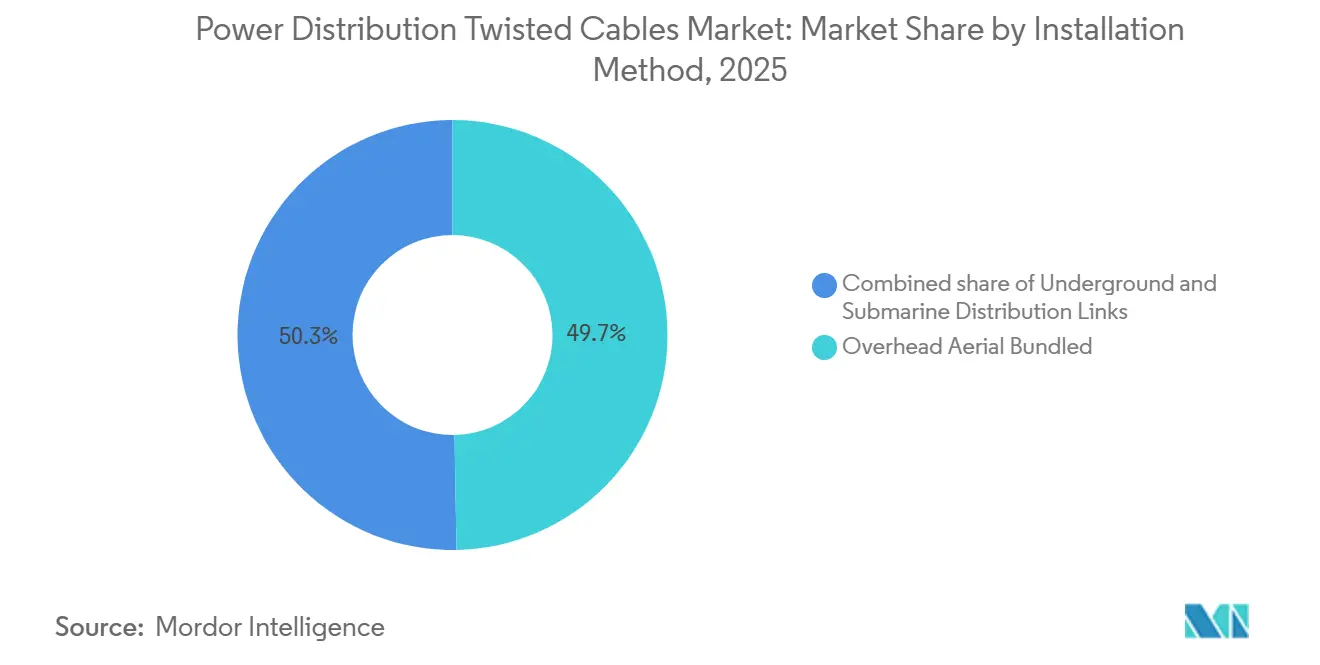

- 設置方法別では、架空絶縁電線(ABS)システムが2025年の収益の49.7%を占め、海底リンクは洋上風力主導の建設拡大により9.6%のCAGRで進展すると予測されています。

- 用途別では、電力会社が2025年の収益シェアの47.1%をリードし、同セグメントは2031年にかけて8.3%のCAGRで推移しています。

- 地域別では、アジア太平洋が2025年の売上の43.9%を占め、インドおよび中国における大規模グリッド近代化予算を背景に、2031年にかけて最強の7.8%CAGRを維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電力配電ツイストケーブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市配電ネットワークの地中化の急増 | +1.20% | 北米・EU、アジア太平洋の都市部 | 中期(2〜4年) |

| 暴風雨多発地域におけるグリッド強靭化プログラム | +0.90% | 北米、カリブ海、東南アジア | 短期(2年以内) |

| EV急速充電コリドーの急速な整備 | +1.10% | カリフォルニア州、ドイツ、中国での先行利益を含むグローバル | 中期(2〜4年) |

| 鉱山・遠隔地キャンプにおける分散型マイクログリッド | +0.70% | アジア太平洋、北米、アフリカの鉱山地域 | 長期(4年以上) |

| 超低インピーダンスフィーダーに対するAIデータセンターの需要 | +1.30% | バージニア州、シンガポール、アイルランドに集中するグローバル | 短期(2年以内) |

| 銅導体に関するUSMCAにおける鉱物サプライチェーンの地域化 | +0.60% | 北米(米国、カナダ、メキシコ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市配電ネットワークの地中化の急増

都市の電力会社は、植生関連の障害を抑制し山火事の発火リスクを低減するために、露出した架空線を地中ツイストケーブルコリドーへと転換しています。デリーの配電会社は2024年に、密集した商業地区全体で11キロボルトフィーダー2,500回路キロメートルを埋設するために4億7,800万米ドルを割り当てました [1]デリー電力規制委員会、「11kVフィーダー地中化に関する命令」、derc.gov.in。アンカレッジ郊外では、Chugach Electricが2025年に直接埋設XLPEトリプレックスに5,500万米ドルを投じ、完成後に氷嵐による停電が40%減少したと報告しています。米国エネルギー省の2024年ガイダンスは、35キロボルト未満の新規地中建設すべてにXLPE絶縁を推奨しており、接続作業を簡素化するツイスト形状への需要を高めています。Eversource Energyは高圧流体充填資産を廃止してマルチコアXLPEに切り替え、コネチカット州とマサチューセッツ州全体で用地幅を縮小し、スプライス作業を迅速化しています。

暴風雨多発地域におけるグリッド強靭化プログラム

ハリケーン被害を受けやすい沿岸の電力会社は、カテゴリー4の風速と高潮洪水に耐えるために、コンクリートダクトバンクにツイスト導体を埋め込んでいます。Entergy Texasは、ハリケーン・ローラによる190億米ドルの損害を受けて、2024年にボーモントおよびポートアーサーにおける3億3,500万米ドルの地中化について規制当局の承認を得ました。Florida Power & Lightは2025年に、インターコースタル・ウォーターウェイ全体の脆弱な架空スパンを置き換える2億8,000万米ドルの海底プロジェクトを完了しました。NOAAは2024年の大西洋ハリケーンシーズンに18の命名嵐を記録し、これは史上4番目に多い数であり、沿岸の米国電力会社がダクト式または海底ツイストフィーダーへ予算をシフトするよう促しました [2]米国海洋大気庁、「2024年大西洋ハリケーンシーズン総括」、noaa.gov。マニラ首都圏でも並行した政策転換が進んでおり、MERALCOは台風から回路を守るダクトバンク建設に2億900万米ドルを充当しました。

EV急速充電コリドーの急速な整備

350キロワットDC充電器の普及が、連続400アンペア動作に対応した低圧ツイストケーブルの需要を牽引しています。カリフォルニア州の2024年タイトル24改正は、新規商業用駐車施設への導管およびケーブルインフラの事前設置を義務付けており、設置業者が複数の単芯ではなくトリプレックスまたはクアドラプレックスアセンブリを引き込む際の労働コストを25%削減しています。NRELの試験では、ツイストペア形状が持続的な80アンペア負荷下で電磁干渉を18デシベル低減することが示されており、通信機器の近くに設置された充電器にとって有益です [3]米国再生可能エネルギー研究所、「EVSEケーブルの電気的性能」、nrel.gov。自動車メーカーによる2024〜2025年の北米充電規格の採用により、15,000か所のスーパーチャージャーサイト全体で均一な導体仕様が確定し、各サイトでパッドマウント変圧器からの複数のツイスト配線が必要となっています。欧州の代替燃料インフラ規制は、2030年までに高速道路60キロメートルごとに1基の急速充電器を義務付けており、この目標は中圧ツイストフィーダー12万回路キロメートルに相当します。

超低インピーダンスフィーダーに対するAIデータセンターの需要

NVIDIA H100およびAMD MI300クラスターを展開するハイパースケールオペレーターは、200メートルの配線全体で電圧降下を2%以下に抑えるために、断面積1,000平方ミリメートル超のフィーダーバンドルを指定しています。戦略国際問題研究所のホワイトペーパーは、北米が2028年までにこれらの大型ケーブルの設置と終端処理のために最大14万人の追加電気技師を必要とすると推定しています [4]戦略国際問題研究所、「AIインフラ労働力見通し」、csis.org。全米電気工事規程の2026年草案は、GPUポッドに対して100メートルあたり0.05オーム以下のインピーダンスを上限とし、この閾値は改修工事において剛性バスウェイよりも柔軟なツイストフィーダーに有利です。Microsoftは新しいAzureリージョンに800ボルトDCバックボーンを採用したことを公表しており、480ボルトACと比較して銅の質量を40%削減しながら1,000ボルト絶縁定格との互換性を維持しています。Googleの2025年設計ガイドは、冗長性向上のために大型単芯フィーダーではなく並列ツイスト配線を採用するよう求めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびアルミニウムの価格変動 | -0.9% | グローバル | 短期(2年以内) |

| 商業ビルにおけるバスバーの採用増加 | -0.6% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| アジア太平洋における防火性能認証のボトルネック | -0.4% | 中国、インド、ASEAN諸国 | 中期(2〜4年) |

| 中圧接続・終端処理における技能不足 | -0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびアルミニウムの価格変動

ロンドン金属取引所の価格は2024〜2025年に銅が1トンあたり9,500〜10,000米ドル、アルミニウムが1トンあたり2,400〜2,600米ドルの範囲で推移し、固定価格入札においてケーブルメーカーの粗利益率を200〜300ベーシスポイント圧縮しました。ザンビアとペルーにおける同時期の鉱山操業停止により供給が逼迫し、生産者は6〜12か月の受注残を抱えながら高値の先物カーブをヘッジせざるを得ない状況となりました。インドおよび東南アジアの電化入札では、銅の価格変動を緩和するために低圧需要の8〜10%がアルミニウム導体へシフトしています。国際銅研究グループは、精製供給が2030年まで需要成長に追いつかないと予測しており、メーカーが長期引き取り契約を締結するよう促す継続的な価格変動を示唆しています。

商業ビルにおけるバスバーの採用増加

データセンターおよび高層オフィスは、トレイスペースを30%節約し現場での終端処理を削減するプレハブ式バスバートランキングを採用しており、北米および欧州においてツイストケーブルが占めていた低圧シェアの15〜20%を侵食しています。Legrandが2024年に発売した800ボルトDCバスバーは、モジュール式のスケーラビリティがプレミアム価格を正当化する新規ハイパースケール施設においてケーブルを置き換えています。北米のバスバー出荷量は2025年に前年比12%増加しましたが、この技術は屋外、地中、または海底ルートには不適であり、空調管理された室内への侵食は限定的にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導体材料別:ハイブリッド形式が銅の優位性に挑戦

銅ツイスト製品は、電力会社が実証済みの許容電流データと慣れ親しんだ終端処理方法に依存したことから、2025年の収益の67.9%を占めました。アルミニウムクラッドおよびCu-Al複合導体は、電力会社がスパン長を延長し構造コストを削減できる30〜40%の重量削減に牽引され、7.5%のCAGRが見込まれています。したがって、ハイブリッド形式の電力配電ツイストケーブル市場規模は2031年まで全体の成長曲線を上回る軌道にあります。米国と南アフリカでのパイロット事業では、スクラップ価値の低さが盗難を抑制することが示されており、農村プロジェクトをさらにハイブリッドへと傾けています。

エネルギー損失は30年のライフサイクルにわたって密集した都市フィーダーでは銅が有利ですが、軽量ポールが土木費用を削減するコスト重視の農村建設ではアルミニウムが優勢です。Prysmianの2025年Cu-Al導体は銅の許容電流の85%を65%の重量で達成し、Southwireはパフォーマンスを犠牲にせずにサプライチェーンを多様化するアルミニウムクラッド設計をテストしています。グリッド近代化が山岳地帯へと展開するにつれ、ハイブリッドは銅の従来のリードを引き続き侵食していくでしょう。

電圧定格別:再生可能エネルギー統合の中で高圧ケーブルが加速

1キロボルト以下の低圧グレードは、サービスドロップおよびビルライザーへの深い普及を反映して2025年に44.4%のシェアを占めました。35キロボルト超の高圧製品は、洋上風力および長距離再生可能エネルギーが230〜525キロボルトの海底および地中回路を必要とすることから、8.0%のCAGRを記録すると予測されています。これにより、電圧スペクトルの上位端における電力配電ツイストケーブル市場シェアがシフトしています。

中圧フィーダーは紙絶縁鉛被覆線のXLPEへの置き換えから恩恵を受け、カリフォルニア州の230キロボルト洋上接続とERCOTの765キロボルト架空コリドーへの推進が新たな需要層を開いています。逆に、バスバーの採用が屋内環境での低圧成長を抑制していますが、環境暴露や防火規程がバスウェイの使用を制限する場所ではツイストケーブルが優位を維持しています。

コア構成別:産業環境でマルチコア形式が拡大

単芯ケーブルは、電力会社が障害分離と簡易スプライシングを重視したことから、2025年に59.0%の最大シェアを維持しました。4芯超のマルチコア構造は、石油化学、データセンター、鉱山プラントにおけるコンパクトなトレイ利点を反映して8.8%のCAGRで拡大すると予測されています。例えば、ShellのPulau Bukom拠点では12芯鎧装ツイストケーブルを採用し、トレイの混雑を30%削減しました。

トリプレックス架空絶縁電線アセンブリは住宅用サービスドロップで優勢であり、植生障害と労働コストを削減しています。69キロボルト超の高圧コリドーでは、IEEEガイダンスが部分放電試験を容易にするためにトレフォイル配置の単芯を依然として推奨しています。AIデータホール向けの工場終端済みマルチコアキットは試運転スケジュールを短縮しており、熟練労働者が不足している環境では明確な優位性となっています。

設置方法別:海底リンクが最速の成長を記録

架空絶縁電線システムは、農村電化および鉱山操業の強みを背景に2025年の売上の49.7%を占めました。しかし、海底配電リンクは欧州およびアジアの洋上風力相互接続パイプラインに乗り、2031年にかけて9.6%のCAGRで急増するでしょう。したがって、海底ルートに関連する電力配電ツイストケーブル市場規模は他のいかなる設置クラスよりも速く拡大する見込みです。NKTの7億3,490万米ドルのボーンホルム契約とPrysmianの9億6,100万米ドルのイースタン・グリーン・リンク2受注は、洋上への資本シフトを裏付けています。

都市の架空線は山火事安全性と景観のために地中ダクトバンクへと着実に転換されており、海底プロジェクトは深海埋設の複雑さによりコストが20〜25%増加しますが、錨打ち込みリスクを85%削減します。地中ツイストケーブルは、防火規程が露出配線を制限するデータセンターで優位性を維持しています。

用途別:電力会社がシェアと成長をリード

電力会社は2025年の収益の47.1%を支配し、政府がグリッド強靭性、再生可能エネルギー統合、地中化に資金を投入するにつれて8.3%のCAGRを維持するでしょう。住宅需要はIEEE 1547-2024双方向規則に準拠した屋上太陽光発電の相互接続から恩恵を受けています。商業ビルはライザーへのバスバー採用を徐々に進めていますが、非常用回路にはツイストフィーダーを引き続き使用しています。AIデータセンターや石油化学プラントなどの産業施設は、熟練労働者不足の中で設置を迅速化する防火定格マルチコアアセンブリを好んでいます。

インドは新規配電ケーブル50万回路キロメートルに310億米ドルを充当し、中国国家電網は都市強化に880億米ドルを予算計上しており、電力会社が主要な需要エンジンであり続けています。

地域分析

アジア太平洋は2025年の収益の43.9%を占め、2031年にかけて7.8%のCAGRを維持するでしょう。インドの310億米ドルのグリッドプログラムと中国国家電網の880億米ドルの都市アップグレードが二本柱となっています。日本は2024年の能登地震を受けて耐震性地中ケーブルに96億米ドルを割り当て、インドネシアのPLNは再生可能エネルギー統合のために1万2,000回路キロメートルを発注しました。230キロボルトおよび500キロボルトにおけるASEAN統一仕様が高圧ツイスト導体の地域貿易を支えています。

北米と欧州は強靭性と脱炭素化に資金を振り向けています。米国のグリッド強靭性・イノベーション・パートナーシップ(GRIP)プログラムは2024年に105億米ドルの補助金を供給し、欧州連合はデジタルおよび再生可能エネルギー対応ネットワークに6,541億米ドルを割り当てました。Consolidated Edisonだけでもニューヨーク市で800回路キロメートルの老朽化した鉛被覆ストックを置き換える計画であり、カナダの国境を越えた水力発電輸出は2032年までに高圧ツイストケーブル量を倍増させるでしょう。

二次的な成長ポケットは南米、中東、アフリカに広がっています。ブラジルは損失削減アップグレードに44億米ドルを承認し、サウジアラビアは紅海海底リンクに80億米ドルを予算計上し、エジプトはカイロの地中フィーダーに10億米ドルを投じました。南アフリカの盗難防止プログラムは年間1,200件の事案を抑制するためにアルミニウムクラッドケーブルをパイロット導入しており、規制上のレバーが導体選択を再形成できることを証明しています。

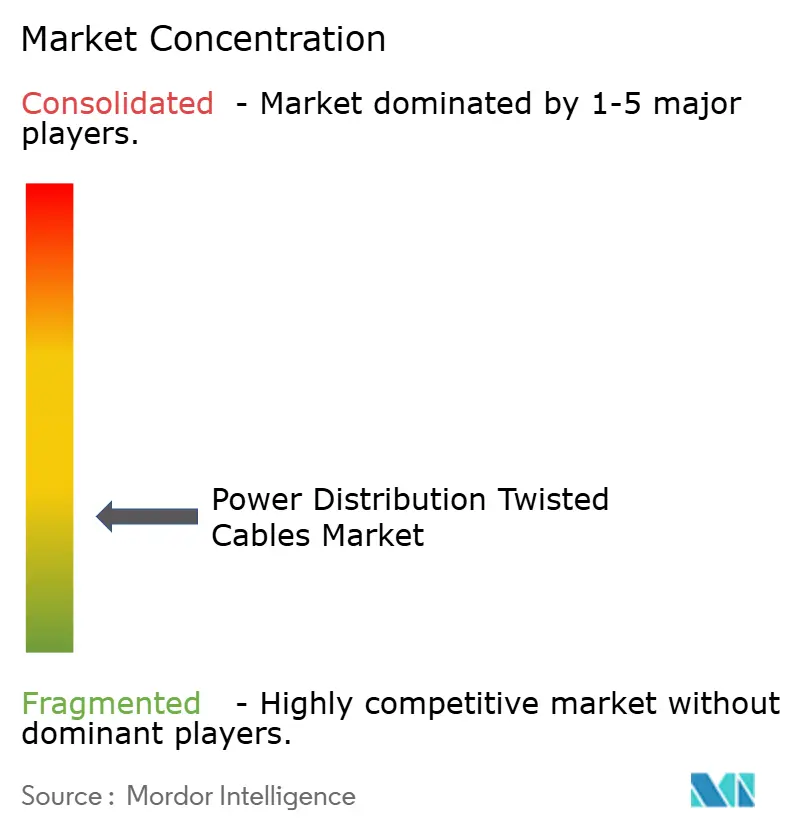

競合環境

電力配電ツイストケーブル市場は断片化しています。上位5社のサプライヤーであるPrysmian、Nexans、Southwire、Sumitomo Electric、LS Cable & Systemが世界販売の主要シェアを支配しており、KEI Industries、Polycab India、Riyadh Cables、Ducabなどの機動力ある地域プレーヤーの参入余地が残っています。垂直統合が参入障壁として高まっており、Prysmianのイタリアおよびブラジルにおける自社線材工場が金属価格変動から入札を保護し、SouthwireのCarrollton拡張がUSMCA適格能力を確保しています。専用ケーブル敷設船を保有する企業はごく少数であり、NKTとPrysmianに洋上風力入札における不均衡なレバレッジを与えています。

プロセスイノベーションがコスト曲線を鋭化しています。Nexansは押出ラインに機械学習を導入し、絶縁のばらつきを18%、スクラップを12%削減しました。IEC 60332-1-2:2025の防炎・煙規格アップグレードはテストライン1本あたり200〜500万米ドルを必要とし、この資本が多角化した多国籍企業に有利に働いています。ハイブリッド導体における特許競争が激化しており、Southwireは2025年に表皮効果損失を8%削減するアルミニウムクラッド銅設計の米国特許を取得し、電力会社に銅の性能とアルミニウムの経済性の橋渡しを提供しています。

中国メーカーのZTTとHengtongは規模と輸出信用を活用してアフリカおよび東南アジアの入札を獲得していますが、米国と欧州の地域化インセンティブがその到達範囲を制限しています。全体として、市場の中程度の集中度が低圧入札における価格競争を促進する一方、高圧および海底セグメントでは技術的深度が報われています。

電力配電ツイストケーブル産業リーダー

Prysmian Group

Nexans SA

Southwire Company

Sumitomo Electric

LS Cable & System

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Engieは、広範な電力配電ケーブルシステムを管理するUK Power Networksを141億米ドルで買収すると発表しました。この買収は、低炭素エネルギーイニシアチブおよびEV充電インフラを支援するための電力ネットワークの強化を目的としており、低圧(LV)および中圧(MV)ネットワークにおけるツイストケーブル構成を含む先進的な配電ケーブルへの需要を高めることを目指しています。

- 2025年12月:Ofgemは、英国のガスおよび電力ネットワークをアップグレードするための375億米ドル、5年間の投資計画(2026〜2031年)を承認しました。RIIO-3フレームワークの下でのこの資金は、再生可能エネルギーのためのグリッド容量の拡大、老朽化インフラの置き換え、およびネットワークセキュリティの向上を目的としています。

- 2025年7月:Prysmianはイタリアの電力グリッド強化を支援するためにTernaとフレームワーク契約を締結しました。3年間(オプションで追加1年)にわたるこの契約の潜在的な総額は4億2,800万米ドルです。この契約の下、PrysmianはHVACケーブルを供給し、高圧ケーブルのメンテナンスを提供します。Ternaは要件に応じて増量の可能性を持ちながら、年間最低50kmの高圧ケーブルを購入することを約束しています。

- 2025年6月:Eastern Power Distribution Company Limitedは、876kmをカバーする大規模地中ケーブルプロジェクトの実施を発表し、2026年8月までの完成を予定しています。このプロジェクトはグリッドの強靭性と信頼性の向上を目的としており、都市配電ネットワークにおける絶縁およびツイストケーブルシステムの重要な役割を強調しています。

世界の電力配電ツイストケーブル市場レポートの範囲

電力配電ツイストケーブルは、電磁干渉(EMI)を低減しながら電力を効率的に伝送するために、2本以上の絶縁導体を撚り合わせて設計された電気ケーブルです。撚りパターンはノイズを緩和し信号歪みを最小化することで、並列導体と比較してより高い安定性と信頼性を確保します。これらのケーブルは、電気ノイズ、スペースの制約、または機械的柔軟性が重要な環境において特に、低圧から中圧の電力配電システムで広く使用されています。

世界の電力配電ツイストケーブル市場は、導体材料、電圧定格、コア構成、設置方法、用途、地域によってセグメント化されています。導体材料別では、銅、アルミニウム、ハイブリッドにセグメント化されています。電圧定格別では、低圧、中圧、高圧にセグメント化されています。コア構成別では、単芯、トリプレックス・クアドラプレックス、マルチコアにセグメント化されています。設置方法別では、架空、地中、海底にセグメント化されています。用途別では、住宅、商業、産業、電力会社にセグメント化されています。本レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要国および地域における世界の電力配電ツイストケーブル市場の規模と予測も対象としています。各セグメントについて、金額(米ドル)ベースで市場規模と予測が提供されています。

| 銅ツイストケーブル |

| アルミニウムツイストケーブル |

| ハイブリッド(Cu-Al、銅クラッドなど) |

| 低圧(1kV以下) |

| 中圧(1〜35kV) |

| 高圧(35kV超) |

| 単芯 |

| トリプレックス・クアドラプレックス |

| マルチコア(4芯超) |

| 架空絶縁電線 |

| 地中 |

| 海底配電リンク |

| 住宅 |

| 商業 |

| 産業 |

| 電力会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 導体材料別 | 銅ツイストケーブル | |

| アルミニウムツイストケーブル | ||

| ハイブリッド(Cu-Al、銅クラッドなど) | ||

| 電圧定格別 | 低圧(1kV以下) | |

| 中圧(1〜35kV) | ||

| 高圧(35kV超) | ||

| コア構成別 | 単芯 | |

| トリプレックス・クアドラプレックス | ||

| マルチコア(4芯超) | ||

| 設置方法別 | 架空絶縁電線 | |

| 地中 | ||

| 海底配電リンク | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 電力会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における電力配電ツイストケーブル市場の予測値はいくらですか?

市場は2026年から2031年にかけて7.32%のCAGRで成長し、2031年までに161億6,000万米ドルに達すると予測されています。

最も速く成長する電圧クラスはどれですか?

35キロボルト超の高圧ツイストケーブルは、電力会社が大規模再生可能エネルギーを統合するにつれて2031年にかけて8.0%のCAGRを記録する見込みです。

この分野の主要サプライヤーは誰ですか?

Prysmian、Nexans、Southwire、Sumitomo Electric、LS Cable & Systemが合わせて世界販売の35〜40%を占めています。

海底ツイストケーブルが勢いを増している理由は何ですか?

洋上風力建設と島嶼グリッド相互接続は525キロボルトXLPE絶縁海底リンクを必要とし、海底設置を9.6%のCAGRへと押し上げています。

材料価格の変動が導体選択にどのような影響を与えていますか?

銅価格の変動が電力会社をコスト削減と許容電流のバランスを取るアルミニウムクラッドおよびCu-Alハイブリッド導体の採用へと促しています。

最終更新日: