Tamaño y Participación del Mercado de Cables Trenzados para Distribución de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

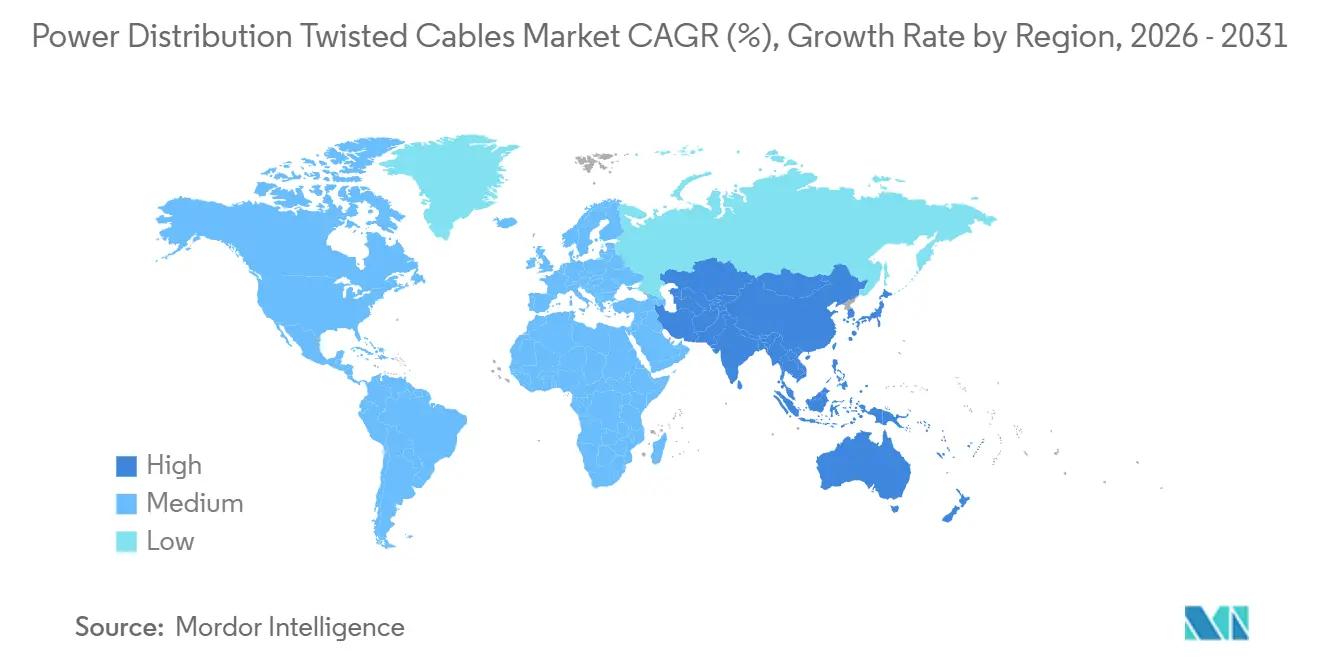

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables Trenzados para Distribución de Energía por Mordor Intelligence

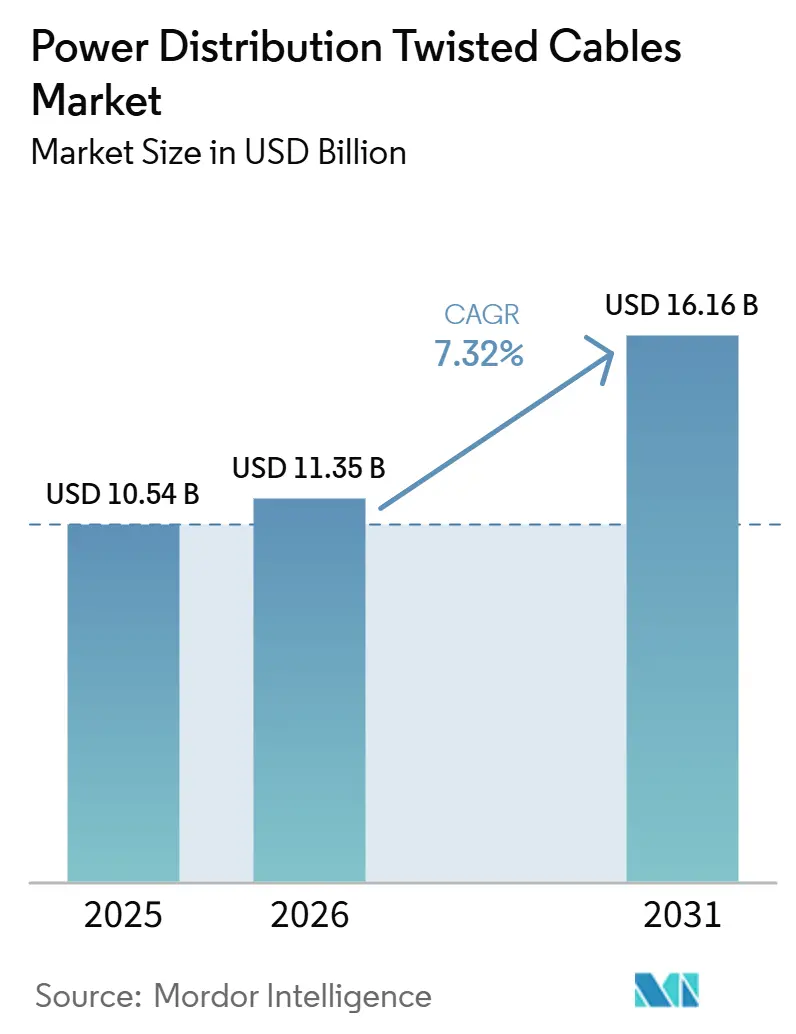

Se espera que el tamaño del Mercado de Cables Trenzados para Distribución de Energía crezca de USD 10.540 millones en 2025 a USD 11.350 millones en 2026 y se prevé que alcance USD 16.160 millones en 2031 a una CAGR del 7,32% durante el período 2025-2031. El rápido soterramiento de alimentadores de distribución, los proyectos de refuerzo de redes en regiones propensas a tormentas y la electrificación del transporte están impulsando el gasto de capital de las empresas de servicios públicos y los promotores comerciales. Los centros de datos de inteligencia artificial a hiperescala están solicitando alimentadores con impedancia ultrabaja para estabilizar bastidores de 800 kilovatios, una especificación que favorece a los conductores trenzados de gran sección transversal frente a las barras colectoras de modernización. Al mismo tiempo, las normas de contratación de servicios públicos en los Estados Unidos, la Unión Europea e India otorgan ahora puntos adicionales por el cumplimiento del contenido nacional, lo que lleva a los fabricantes a regionalizar las operaciones de trefilado de varillas y acabado de cables. Los interconectores submarinos que enlazan centros de energía eólica marina y redes insulares están abriendo un importante nicho de crecimiento para los diseños trenzados con aislamiento de polietileno reticulado de 525 kilovoltios. En todas las regiones, la volatilidad de los precios del cobre y el aluminio está impulsando a las empresas de servicios públicos hacia conductores híbridos que combinan el ahorro de peso del aluminio con la capacidad de corriente del cobre, ampliando la combinación de productos y moderando el riesgo de margen para los proveedores.

Conclusiones Clave del Informe

- Por material del conductor, el cobre lideró con el 67,9% de la participación del mercado de cables trenzados para distribución de energía en 2025, mientras que se prevé que los conductores chapados en aluminio y los híbridos Cu-Al registren la CAGR más rápida del 7,5% hasta 2031.

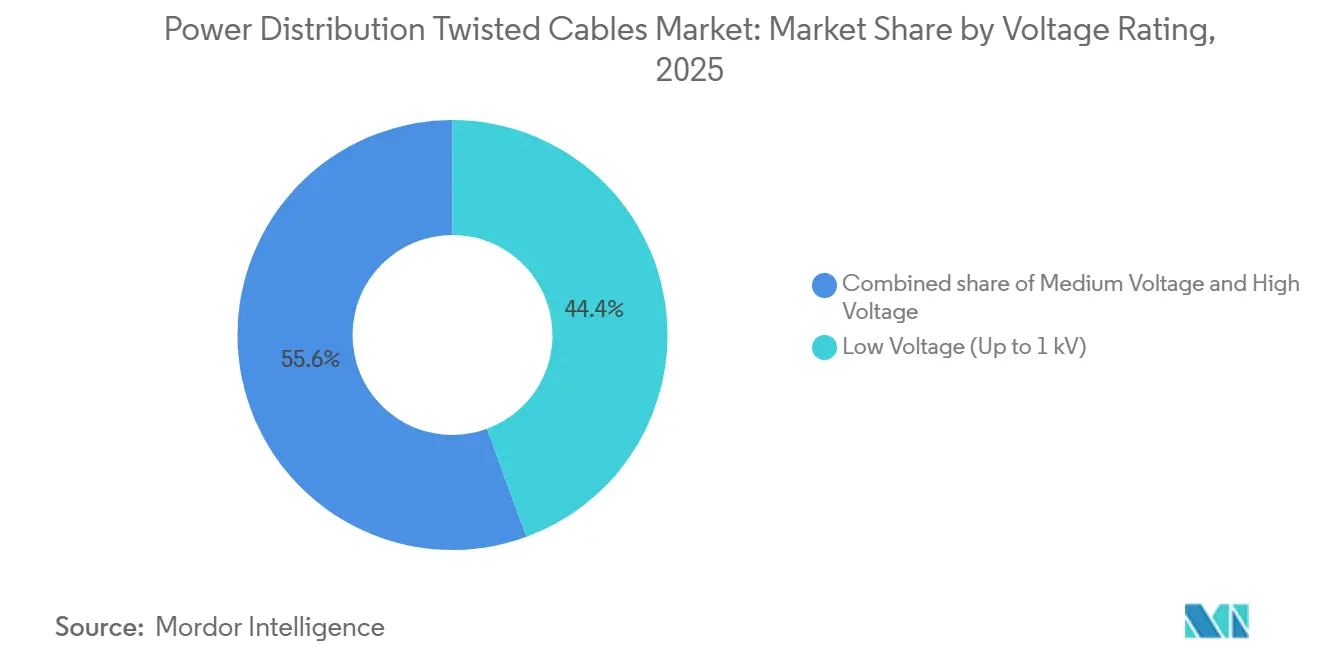

- Por clasificación de voltaje, los cables de baja tensión de hasta 1 kilovoltio representaron el 44,4% del tamaño del mercado de cables trenzados para distribución de energía en 2025, mientras que se proyecta que los de alta tensión por encima de 35 kilovoltios se expandan a una CAGR del 8,0% hasta 2031.

- Por configuración de núcleo, los productos de núcleo simple representaron el 59,0% de la participación en 2025, aunque los formatos multinúcleo que superan los cuatro conductores están en camino de registrar la CAGR más alta del 8,8% en el mismo horizonte temporal.

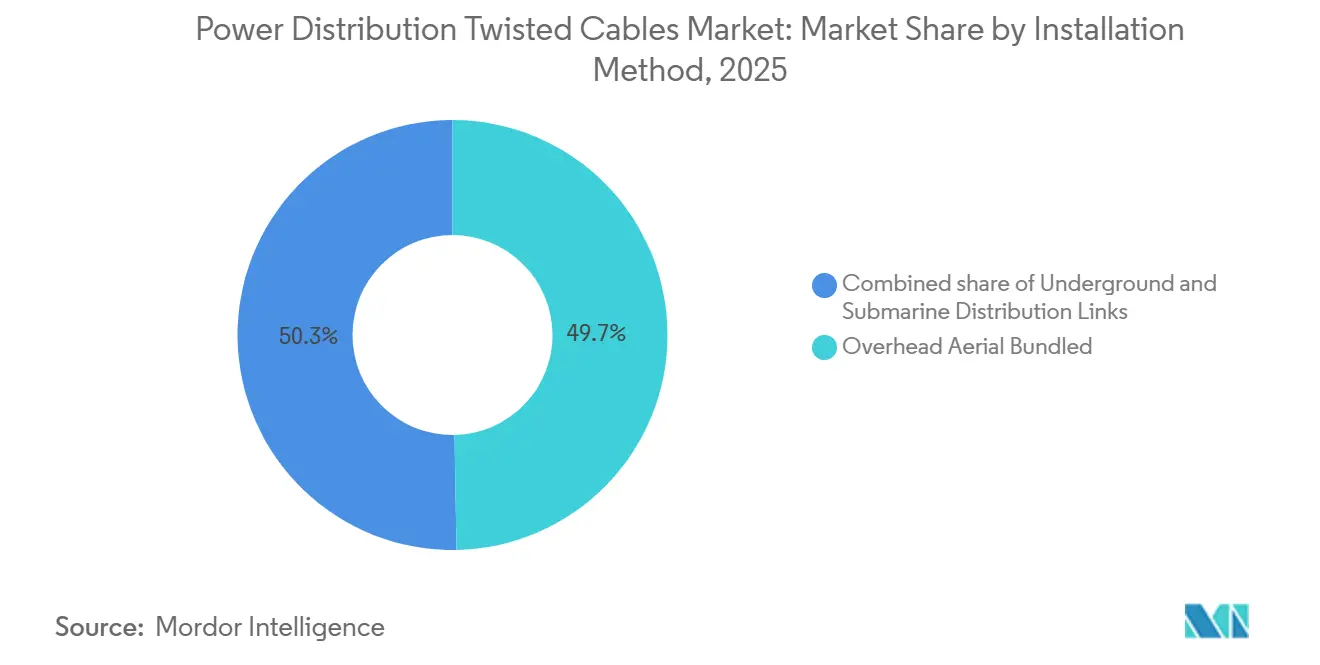

- Por método de instalación, los sistemas aéreos agrupados representaron el 49,7% de los ingresos en 2025; se espera que los enlaces submarinos avancen a una CAGR del 9,6% impulsados por la expansión de la energía eólica marina.

- Por aplicación, las empresas de servicios públicos lideraron con una participación del 47,1% de los ingresos en 2025; el mismo segmento avanza a una CAGR del 8,3% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 43,9% de las ventas de 2025 y está en camino de mantener la CAGR más sólida del 7,8% hasta 2031, respaldada por los grandes presupuestos de modernización de redes en India y China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables Trenzados para Distribución de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del soterramiento de redes de distribución urbana | +1.20% | América del Norte y UE, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de refuerzo de redes en regiones propensas a tormentas | +0.90% | América del Norte, Caribe, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Rápida expansión de corredores de carga rápida para vehículos eléctricos | +1.10% | Global, con ganancias tempranas en California, Alemania, China | Mediano plazo (2-4 años) |

| Microrredes descentralizadas en minería y campamentos remotos | +0.70% | Asia-Pacífico, América del Norte, regiones mineras de África | Largo plazo (≥ 4 años) |

| Demanda de centros de datos de inteligencia artificial de alimentadores de impedancia ultrabaja | +1.30% | Global, concentrado en Virginia, Singapur, Irlanda | Corto plazo (≤ 2 años) |

| Localización de la cadena de suministro de minerales en el USMCA para conductores de cobre | +0.60% | América del Norte (EE. UU., Canadá, México) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Soterramiento de Redes de Distribución Urbana

Las empresas de servicios públicos urbanos están convirtiendo las líneas aéreas expuestas en corredores de cables trenzados subterráneos para reducir las averías relacionadas con la vegetación y disminuir el riesgo de ignición de incendios forestales. Las empresas distribuidoras de electricidad de Delhi asignaron USD 478 millones en 2024 para soterrar 2.500 kilómetros de circuito de alimentadores de 11 kilovoltios en densos distritos comerciales [1]Comisión Reguladora de Electricidad de Delhi, "Orden sobre el Soterramiento de Alimentadores de 11 kV," derc.gov.in. En los suburbios de Anchorage, Chugach Electric gastó USD 55 millones en 2025 en un cable triplex de polietileno reticulado enterrado directamente, reportando un 40% menos de interrupciones por tormentas de hielo tras su finalización. La guía de 2024 del Departamento de Energía de los Estados Unidos recomienda el aislamiento de polietileno reticulado para todas las nuevas instalaciones subterráneas por debajo de 35 kilovoltios, aumentando la demanda de geometrías trenzadas que simplifican el empalme. Eversource Energy está retirando los activos de alta presión con relleno de fluido en favor del polietileno reticulado multinúcleo, reduciendo el ancho de la servidumbre de paso y acelerando el trabajo de empalme en Connecticut y Massachusetts.

Programas de Refuerzo de Redes en Regiones Propensas a Tormentas

Las empresas de servicios públicos en costas expuestas a huracanes están incorporando conductores trenzados en bancos de ductos de hormigón para resistir vientos de categoría 4 e inundaciones por marejadas ciclónicas. Entergy Texas obtuvo la aprobación regulatoria en 2024 para USD 335 millones de soterramiento en Beaumont y Port Arthur tras los daños de USD 19.000 millones causados por el huracán Laura. Florida Power & Light finalizó un proyecto submarino de USD 280 millones en 2025 que reemplazó tramos aéreos vulnerables a lo largo de la Vía Intracostera. La NOAA registró 18 tormentas con nombre durante la temporada atlántica de 2024, la cuarta más alta en los registros, lo que llevó a las empresas de servicios públicos costeras de los Estados Unidos a redirigir presupuestos hacia alimentadores trenzados en ductos o submarinos [2]Administración Nacional Oceánica y Atmosférica, "Resumen de la Temporada de Huracanes del Atlántico 2024," noaa.gov. Un giro paralelo en las políticas se está desarrollando en el área metropolitana de Manila, donde MERALCO destinó USD 209 millones para la construcción de bancos de ductos con el fin de proteger los circuitos de los tifones.

Rápida Expansión de Corredores de Carga Rápida para Vehículos Eléctricos

El auge de los cargadores de corriente continua de 350 kilovatios está impulsando los cables trenzados de baja tensión clasificados para operación continua de 400 amperios. La actualización de 2024 del Título 24 de California exige la instalación previa de conductos e infraestructura de cables en nuevas estructuras de estacionamiento comercial, reduciendo la mano de obra en un 25% cuando los instaladores tienden ensamblajes triplex o cuádruplex en lugar de múltiples núcleos individuales. Las pruebas del Laboratorio Nacional de Energías Renovables muestran que las geometrías de par trenzado reducen la interferencia electromagnética en 18 decibelios bajo cargas sostenidas de 80 amperios, un beneficio para los cargadores ubicados cerca de equipos de telecomunicaciones [3]Laboratorio Nacional de Energías Renovables, "Rendimiento Eléctrico de Cables para Equipos de Suministro de Energía para Vehículos Eléctricos," nrel.gov. La adopción por parte de los fabricantes de automóviles del Estándar de Carga de América del Norte en 2024-2025 consolida especificaciones uniformes de conductores en 15.000 sitios de Supercharger, cada uno de los cuales requiere varios tendidos trenzados desde transformadores montados en plataforma. El Reglamento de Infraestructura de Combustibles Alternativos de Europa obliga a instalar un cargador rápido cada 60 kilómetros de autopista para 2030, un objetivo equivalente a 120.000 kilómetros de circuito de alimentadores trenzados de media tensión.

Demanda de Centros de Datos de Inteligencia Artificial de Alimentadores de Impedancia Ultrabaja

Los operadores a hiperescala que despliegan clústeres NVIDIA H100 y AMD MI300 especifican paquetes de alimentadores con secciones transversales superiores a 1.000 milímetros cuadrados para mantener la caída de tensión por debajo del 2% en recorridos de 200 metros. Un documento de trabajo del Centro de Estudios Estratégicos e Internacionales estima que América del Norte necesitará hasta 140.000 electricistas adicionales para 2028 para instalar y terminar estos cables de gran tamaño [4]Centro de Estudios Estratégicos e Internacionales, "Perspectivas de la Fuerza Laboral en Infraestructura de Inteligencia Artificial," csis.org. El borrador de 2026 del Código Eléctrico Nacional limita la impedancia a 0,05 ohmios por 100 metros para los módulos de unidades de procesamiento gráfico, un umbral que favorece los alimentadores trenzados flexibles frente a las barras colectoras rígidas en las modernizaciones. Microsoft reveló sistemas de corriente continua de 800 voltios en las nuevas regiones de Azure, reduciendo la masa de cobre en un 40% frente a la corriente alterna de 480 voltios, manteniendo la compatibilidad con las clasificaciones de aislamiento de 1.000 voltios. La guía de diseño de Google para 2025 exige tendidos trenzados en paralelo en lugar de alimentadores individuales sobredimensionados para mejorar la redundancia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cobre y el aluminio | -0.9% | Global | Corto plazo (≤ 2 años) |

| Adopción creciente de barras colectoras en edificios comerciales | -0.6% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cuellos de botella en la certificación de comportamiento ante el fuego en Asia-Pacífico | -0.4% | China, India, países de la ASEAN | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en empalme y terminación de media tensión | -0.5% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y el Aluminio

Los precios de la Bolsa de Metales de Londres oscilaron entre USD 9.500 y 10.000 por tonelada para el cobre y entre USD 2.400 y 2.600 por tonelada para el aluminio durante 2024-2025, reduciendo los márgenes brutos de los fabricantes de cables en 200-300 puntos básicos en las ofertas a precio fijo. Las interrupciones simultáneas en minas de Zambia y Perú mantuvieron la oferta ajustada, dejando a los productores cubrirse con curvas de futuros a precios más altos mientras gestionaban carteras de pedidos de 6 a 12 meses. Las licitaciones de electrificación en India y el Sudeste Asiático han desplazado entre el 8% y el 10% de la demanda de baja tensión hacia conductores de aluminio para amortiguar la volatilidad del cobre. El Grupo Internacional de Estudio del Cobre proyecta que el suministro refinado quedará por detrás del crecimiento de la demanda hasta 2030, lo que indica fluctuaciones continuas que empujan a los fabricantes hacia acuerdos de compra a largo plazo.

Adopción Creciente de Barras Colectoras en Edificios Comerciales

Los centros de datos y las oficinas en rascacielos están adoptando sistemas de barras colectoras prefabricadas que ahorran un 30% de espacio en bandejas y reducen las terminaciones en obra, erosionando entre el 15% y el 20% de la participación de baja tensión que antes correspondía a los cables trenzados en América del Norte y Europa. La barra colectora de corriente continua de 800 voltios de Legrand, lanzada en 2024, está desplazando a los cables en las nuevas instalaciones a hiperescala donde la escalabilidad modular justifica su precio superior. Los envíos de barras colectoras en América del Norte aumentaron un 12% interanual en 2025, aunque la tecnología sigue siendo inadecuada para rutas exteriores, subterráneas o submarinas, lo que limita su avance a los interiores con clima controlado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Conductor: Los Formatos Híbridos Desafían el Dominio del Cobre

Los productos trenzados de cobre capturaron el 67,9% de los ingresos de 2025, ya que las empresas de servicios públicos confiaron en datos de capacidad de corriente probados y prácticas de terminación conocidas. Los conductores compuestos de aluminio chapado y Cu-Al están preparados para una CAGR del 7,5%, impulsados por ahorros de peso del 30-40% que permiten a las empresas de servicios públicos extender las longitudes de los vanos y reducir los costos de las estructuras. El tamaño del mercado de cables trenzados para distribución de energía para los formatos híbridos está, por tanto, en camino de superar la curva general hasta 2031. Los proyectos piloto en los Estados Unidos y Sudáfrica muestran que el menor valor de chatarra reduce el robo, lo que inclina aún más los proyectos rurales hacia los híbridos.

Las pérdidas de energía favorecen al cobre en los alimentadores urbanos densos a lo largo de un ciclo de vida de 30 años, aunque el aluminio domina las construcciones rurales sensibles al costo donde los postes más ligeros reducen el gasto civil. El conductor Cu-Al de Prysmian para 2025 alcanzó el 85% de la capacidad de corriente del cobre con el 65% del peso, mientras que Southwire está probando diseños de aluminio chapado que diversifican las cadenas de suministro sin sacrificar el rendimiento. A medida que la modernización de la red avanza hacia terrenos montañosos, los híbridos seguirán erosionando la ventaja histórica del cobre.

Por Clasificación de Voltaje: Los Cables de Alta Tensión se Aceleran en Medio de la Integración de Energías Renovables

Los cables de baja tensión de hasta 1 kilovoltio mantuvieron una participación del 44,4% en 2025, lo que refleja una profunda penetración en las acometidas de servicio y los montantes de edificios. Se proyecta que los productos de alta tensión por encima de 35 kilovoltios registren una CAGR del 8,0% a medida que la energía eólica marina y las energías renovables de largo recorrido requieren circuitos submarinos y subterráneos de 230 a 525 kilovoltios. Esto desplaza la participación del mercado de cables trenzados para distribución de energía hacia el extremo superior del espectro de voltaje.

Los alimentadores de media tensión se benefician de la sustitución de las líneas con aislamiento de papel y cubierta de plomo por polietileno reticulado, mientras que las conexiones marinas de 230 kilovoltios de California y el impulso de ERCOT hacia corredores aéreos de 765 kilovoltios están abriendo nuevas capas de demanda. Por el contrario, la adopción de barras colectoras limita el crecimiento de la baja tensión en entornos interiores, aunque los cables trenzados siguen siendo dominantes donde la exposición ambiental o los códigos contra incendios restringen el uso de barras colectoras.

Por Configuración de Núcleo: Los Formatos Multinúcleo Ganan Terreno en Entornos Industriales

Los cables de núcleo simple siguieron siendo el segmento más grande con el 59,0% en 2025, favorecidos por las empresas de servicios públicos para el aislamiento de averías y el empalme simplificado. Se prevé que las construcciones multinúcleo de más de cuatro conductores se expandan a una CAGR del 8,8%, lo que refleja las ganancias de espacio compacto en plantas petroquímicas, centros de datos y mineras. Por ejemplo, el sitio de Shell en Pulau Bukom eligió cables trenzados blindados de 12 núcleos que redujeron la congestión en bandejas en un 30%.

Los ensamblajes aéreos agrupados triplex dominan las acometidas de servicio residencial, reduciendo las averías por vegetación y la mano de obra. En los corredores de alta tensión por encima de 69 kilovoltios, la guía del Instituto de Ingenieros Eléctricos y Electrónicos sigue exigiendo núcleos simples en trébol para facilitar las pruebas de descarga parcial. Los kits multinúcleo terminados en fábrica para salas de datos de inteligencia artificial están acortando los plazos de puesta en marcha, una ventaja tangible donde la mano de obra cualificada escasea.

Por Método de Instalación: Los Enlaces Submarinos Registran el Crecimiento Más Rápido

Los sistemas aéreos agrupados representaron el 49,7% de las ventas de 2025 gracias a la electrificación rural y las operaciones mineras. Sin embargo, los enlaces de distribución submarinos se dispararán a una CAGR del 9,6% hasta 2031, impulsados por las canalizaciones de interconexión de energía eólica marina en Europa y Asia. El tamaño del mercado de cables trenzados para distribución de energía vinculado a las rutas submarinas está, por tanto, en camino de crecer más rápido que cualquier otra clase de instalación. El contrato de NKT por USD 734,9 millones en Bornholm y el contrato de Prysmian por USD 961 millones para Eastern Green Link 2 subrayan el giro de capital hacia el sector marino.

Las líneas aéreas urbanas se convierten progresivamente en bancos de ductos subterráneos por razones de seguridad contra incendios forestales y estética, mientras que los proyectos submarinos se enfrentan a la complejidad del entierro en aguas profundas, que infla el costo en un 20-25% pero reduce el riesgo de impacto de anclas en un 85%. Los cables trenzados subterráneos mantienen su dominio en los centros de datos donde los códigos contra incendios restringen los tendidos expuestos.

Por Aplicación: Las Empresas de Servicios Públicos Lideran la Participación y el Crecimiento

Las empresas de servicios públicos controlaron el 47,1% de los ingresos de 2025 y mantendrán una CAGR del 8,3% a medida que los gobiernos destinen fondos a la resiliencia de la red, la integración de energías renovables y el soterramiento. La demanda residencial se beneficia de las interconexiones de energía solar en tejados alineadas con las normas bidireccionales del Instituto de Ingenieros Eléctricos y Electrónicos 1547-2024. Los edificios comerciales están adoptando gradualmente barras colectoras para los montantes, aunque siguen empleando alimentadores trenzados para los circuitos de emergencia. Las instalaciones industriales, especialmente los centros de datos de inteligencia artificial y las plantas petroquímicas, prefieren los ensamblajes multinúcleo con clasificación contra incendios que aceleran la instalación en medio de la escasez de mano de obra cualificada.

India destinó USD 31.000 millones para 500.000 kilómetros de circuito de nuevos cables de distribución, y China State Grid presupuestó USD 88.000 millones para refuerzos urbanos, manteniendo a las empresas de servicios públicos como el principal motor de la demanda.

Análisis Geográfico

Asia-Pacífico aportó el 43,9% de los ingresos de 2025 y mantendrá una CAGR del 7,8% hasta 2031. El programa de redes de India por USD 31.000 millones y la actualización urbana de China State Grid por USD 88.000 millones son los dos pilares fundamentales. Japón asignó USD 9.600 millones a cables subterráneos resistentes a los terremotos tras el seísmo de Noto de 2024, mientras que PLN de Indonesia reservó 12.000 kilómetros de circuito para la integración de energías renovables. Las especificaciones armonizadas de la ASEAN a 230 y 500 kilovoltios sustentan el comercio regional de conductores trenzados de alta tensión.

América del Norte y Europa canalizan fondos hacia la resiliencia y la descarbonización. El programa de Resiliencia e Innovación de la Red de los Estados Unidos proporcionó USD 10.500 millones en subvenciones en 2024, y la Unión Europea asignó USD 654.100 millones hacia redes digitales y preparadas para las energías renovables. Consolidated Edison por sí sola planea reemplazar 800 kilómetros de circuito de existencias antiguas con cubierta de plomo en la ciudad de Nueva York, mientras que las exportaciones hidroeléctricas transfronterizas de Canadá duplicarán el volumen de cables trenzados de alta tensión para 2032.

Los focos de crecimiento secundarios abarcan América del Sur, Oriente Medio y África. Brasil aprobó USD 4.400 millones para mejoras de reducción de pérdidas, Arabia Saudita presupuestó USD 8.000 millones para enlaces submarinos en el Mar Rojo, y Egipto comprometió USD 1.000 millones para alimentadores subterráneos en El Cairo. El programa antirrrobo de Sudáfrica pilota cables de aluminio chapado para reducir los 1.200 incidentes anuales, demostrando que los mecanismos regulatorios pueden remodelar la elección del conductor.

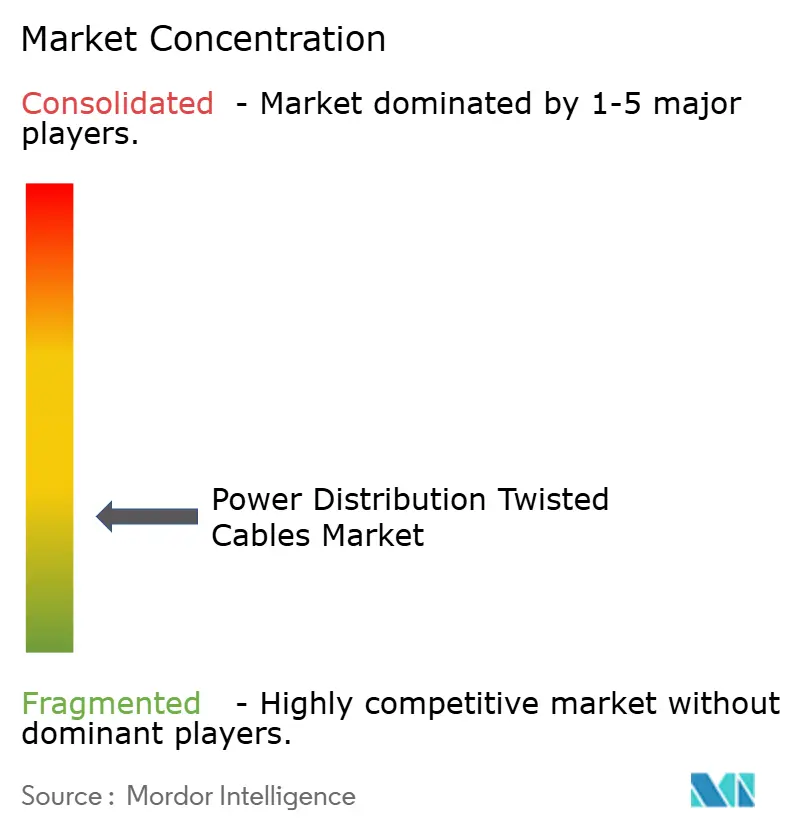

Panorama Competitivo

El Mercado de Cables Trenzados para Distribución de Energía está fragmentado. Los cinco mayores proveedores son Prysmian, Nexans, Southwire, Sumitomo Electric y LS Cable & System, que controlan una participación importante de las ventas globales, dejando espacio para actores regionales ágiles como KEI Industries, Polycab India, Riyadh Cables y Ducab. La integración vertical es una barrera de entrada creciente: los molinos de varillas propios de Prysmian en Italia y Brasil protegen las ofertas de las fluctuaciones de los metales, mientras que la expansión de Southwire en Carrollton asegura capacidad calificada bajo el USMCA. Solo un puñado de empresas posee buques posacables de uso específico, lo que otorga a NKT y Prysmian una influencia desproporcionada en las licitaciones de energía eólica marina.

La innovación en procesos está afilando las curvas de costos. Nexans desplegó aprendizaje automático en las líneas de extrusión, reduciendo la variabilidad del aislamiento en un 18% y el desperdicio en un 12%. Las actualizaciones de llama y humo de la norma IEC 60332-1-2:2025 requieren entre USD 2 y 5 millones por línea de prueba, un capital que inclina el campo hacia las multinacionales diversificadas. Las carreras de patentes en conductores híbridos se están intensificando; Southwire obtuvo en 2025 una patente estadounidense para un diseño de cobre chapado en aluminio que reduce las pérdidas por efecto pelicular en un 8%, ofreciendo a las empresas de servicios públicos un puente entre el rendimiento del cobre y la economía del aluminio.

Los fabricantes chinos ZTT y Hengtong aprovechan la escala y los créditos a la exportación para ganar licitaciones en África y el Sudeste Asiático, pero los incentivos de localización en los Estados Unidos y Europa limitan su alcance. En general, la concentración moderada del mercado fomenta la competencia de precios en las licitaciones de baja tensión, mientras que recompensa la profundidad tecnológica en los segmentos de alta tensión y submarino.

Líderes de la Industria de Cables Trenzados para Distribución de Energía

Prysmian Group

Nexans SA

Southwire Company

Sumitomo Electric

LS Cable & System

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Engie anunció la adquisición de UK Power Networks por USD 14.100 millones, empresa que gestiona extensos sistemas de cables de distribución de electricidad. Esta adquisición tiene como objetivo mejorar las redes eléctricas para apoyar las iniciativas de energía baja en carbono y la infraestructura de carga para vehículos eléctricos, aumentando así la demanda de cables de distribución avanzados, incluidas las configuraciones de cables trenzados en redes de baja tensión y media tensión.

- Diciembre de 2025: Ofgem aprobó un plan de inversión de USD 37.500 millones a cinco años (2026-2031) para modernizar las redes de gas y electricidad del Reino Unido. Esta financiación, en el marco del esquema RIIO-3, tiene como objetivo ampliar la capacidad de la red para las energías renovables, reemplazar la infraestructura envejecida y mejorar la seguridad de la red.

- Julio de 2025: Prysmian obtuvo un acuerdo marco con Terna para apoyar la mejora de la red eléctrica italiana. El acuerdo, que abarca tres años con un año adicional opcional, tiene un valor total potencial de USD 428 millones. En virtud de este acuerdo, Prysmian suministrará cables de corriente alterna de alta tensión y proporcionará mantenimiento para cables de alta tensión. Terna se ha comprometido a adquirir un mínimo de 50 km de cable de alta tensión anualmente, con la posibilidad de aumentar las cantidades según sus necesidades.

- Junio de 2025: Eastern Power Distribution Company Limited anunció la implementación de un gran proyecto de cableado subterráneo que cubre 876 km, programado para su finalización en agosto de 2026. Este proyecto tiene como objetivo mejorar la resiliencia y la fiabilidad de la red, destacando el papel fundamental de los sistemas de cables aislados y trenzados en las redes de distribución urbana.

Alcance del Informe del Mercado Global de Cables Trenzados para Distribución de Energía

Los Cables Trenzados para Distribución de Energía son cables eléctricos diseñados mediante el trenzado de dos o más conductores aislados para transmitir energía de manera eficiente y reducir la interferencia electromagnética. El patrón de trenzado mitiga el ruido y minimiza la distorsión de la señal, garantizando una mayor estabilidad y fiabilidad en comparación con los conductores paralelos. Estos cables se utilizan ampliamente en sistemas de distribución de energía de baja a media tensión, especialmente en entornos donde el ruido eléctrico, las limitaciones de espacio o la flexibilidad mecánica son factores críticos.

El Mercado Global de Cables Trenzados para Distribución de Energía está segmentado por material del conductor, clasificación de voltaje, configuración de núcleo, método de instalación, aplicación y geografía. Por material del conductor, el mercado se segmenta en cobre, aluminio e híbrido. Por clasificación de voltaje, el mercado se segmenta en baja, media y alta tensión. Por configuración de núcleo, el mercado se segmenta en núcleo simple, triplex/cuádruplex y multinúcleo. Por método de instalación, el mercado se segmenta en aéreo, subterráneo y submarino. Por aplicación, el mercado se segmenta en residencial, comercial, industrial y empresas de servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de cables trenzados para distribución de energía en los principales países y regiones, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del valor (USD).

| Cables trenzados de cobre |

| Cables trenzados de aluminio |

| Híbrido (Cu-Al, Cu-Chapado, etc.) |

| Baja Tensión (Hasta 1 kV) |

| Media Tensión (1 a 35 kV) |

| Alta Tensión (Por encima de 35 kV) |

| Núcleo simple |

| Triplex/Cuádruplex |

| Multinúcleo (Mayor que 4) |

| Aéreo Agrupado |

| Subterráneo |

| Enlaces de Distribución Submarinos |

| Residencial |

| Comercial |

| Industrial |

| Empresas de Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material del Conductor | Cables trenzados de cobre | |

| Cables trenzados de aluminio | ||

| Híbrido (Cu-Al, Cu-Chapado, etc.) | ||

| Por Clasificación de Voltaje | Baja Tensión (Hasta 1 kV) | |

| Media Tensión (1 a 35 kV) | ||

| Alta Tensión (Por encima de 35 kV) | ||

| Por Configuración de Núcleo | Núcleo simple | |

| Triplex/Cuádruplex | ||

| Multinúcleo (Mayor que 4) | ||

| Por Método de Instalación | Aéreo Agrupado | |

| Subterráneo | ||

| Enlaces de Distribución Submarinos | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Empresas de Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cables trenzados para distribución de energía para 2031?

Se espera que el mercado alcance USD 16.160 millones para 2031, creciendo a una CAGR del 7,32% de 2026 a 2031.

¿Qué clase de voltaje se prevé que crezca más rápido?

Se prevé que los cables trenzados de alta tensión por encima de 35 kilovoltios registren una CAGR del 8,0% hasta 2031 a medida que las empresas de servicios públicos integran energías renovables a gran escala.

¿Quiénes son los principales proveedores en este espacio?

Prysmian, Nexans, Southwire, Sumitomo Electric y LS Cable & System representan conjuntamente entre el 35% y el 40% de las ventas globales.

¿Por qué los cables trenzados submarinos están ganando impulso?

La expansión de la energía eólica marina y las interconexiones de redes insulares requieren enlaces submarinos con aislamiento de polietileno reticulado de 525 kilovoltios, impulsando las instalaciones submarinas a una CAGR del 9,6%.

¿Cómo influyen las fluctuaciones de los precios de los materiales en la elección del conductor?

La volatilidad de los precios del cobre lleva a las empresas de servicios públicos a adoptar conductores de aluminio chapado e híbridos Cu-Al que equilibran el ahorro de costos con una capacidad de corriente aceptable.

Última actualización de la página el: