Tamanho e Participação do Mercado de Cabos Trançados para Distribuição de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

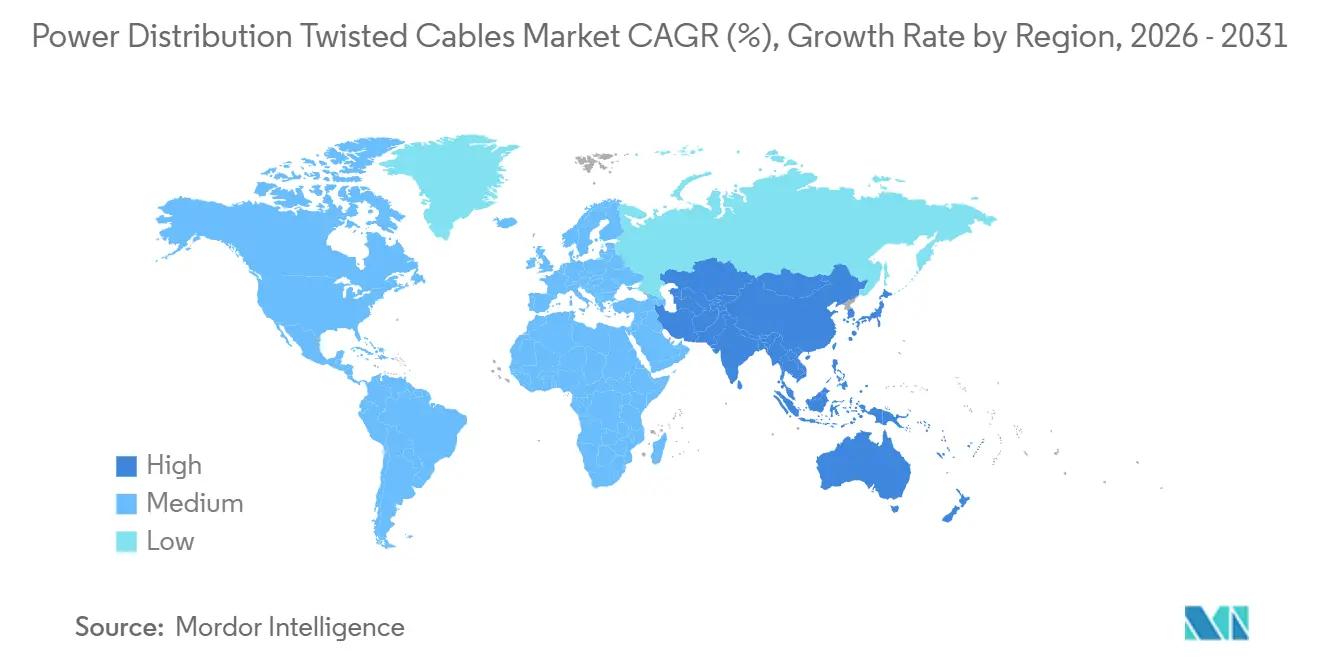

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos Trançados para Distribuição de Energia por Mordor Intelligence

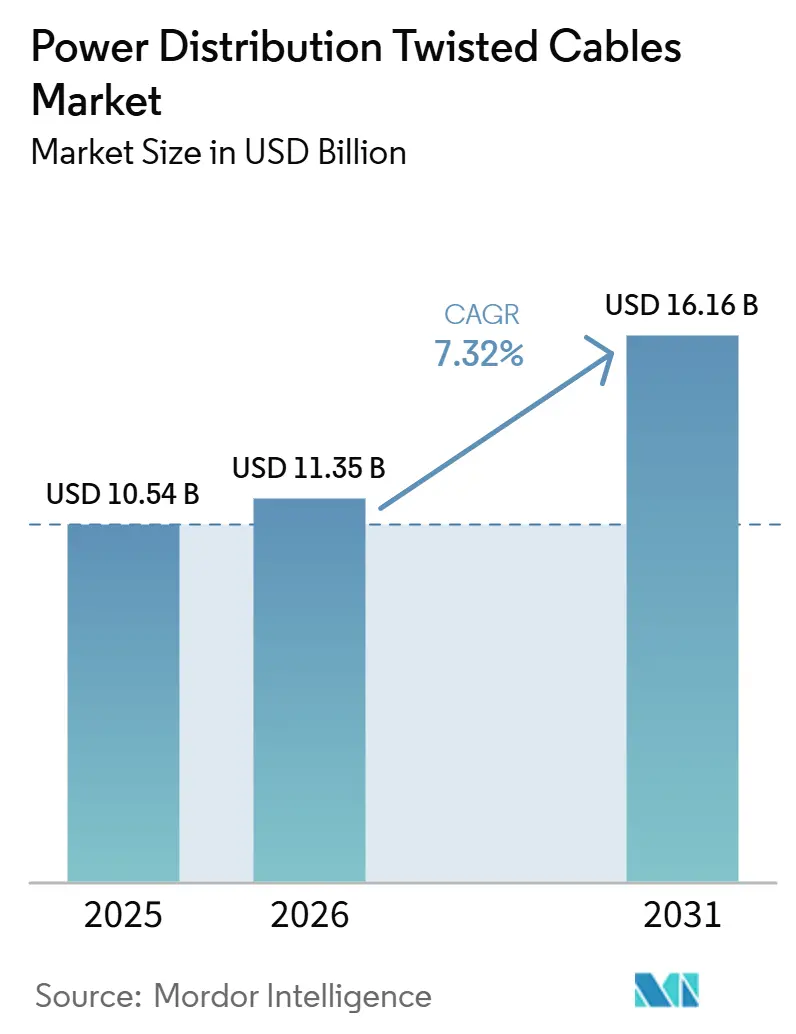

O tamanho do Mercado de Cabos Trançados para Distribuição de Energia deve crescer de USD 10,54 bilhões em 2025 para USD 11,35 bilhões em 2026 e está previsto para atingir USD 16,16 bilhões até 2031 a um CAGR de 7,32% no período 2025-2031. O rápido soterramento de alimentadores de distribuição, os projetos de fortalecimento da rede em regiões sujeitas a tempestades e a eletrificação do transporte estão elevando os gastos de capital de concessionárias e incorporadores comerciais. Centros de dados de inteligência artificial em hiperescala estão encomendando alimentadores com impedância ultrabaixa para estabilizar racks de 800 quilowatts, uma especificação que favorece condutores trançados de grande seção transversal em detrimento de barramentos de retrofit. Ao mesmo tempo, as regras de aquisição de concessionárias nos Estados Unidos, na União Europeia e na Índia agora concedem pontos de bônus pelo cumprimento de requisitos de conteúdo nacional, levando os fabricantes a regionalizar as operações de trefilação de vergalhões e acabamento de cabos. Os interconectores submarinos que ligam hubs de energia eólica offshore e redes insulares estão abrindo um nicho de crescimento acentuado para projetos trançados isolados em XLPE de 525 quilovolts. Em todas as regiões, a volatilidade dos preços do cobre e do alumínio está levando as concessionárias a adotar condutores híbridos que combinam a leveza do alumínio com a capacidade de corrente do cobre, ampliando o mix de produtos e moderando o risco de margem para os fornecedores.

Principais Conclusões do Relatório

- Por material do condutor, o cobre liderou com 67,9% da participação do mercado de cabos trançados para distribuição de energia em 2025, enquanto os híbridos revestidos de alumínio e Cu-Al têm previsão de registrar o CAGR mais rápido de 7,5% até 2031.

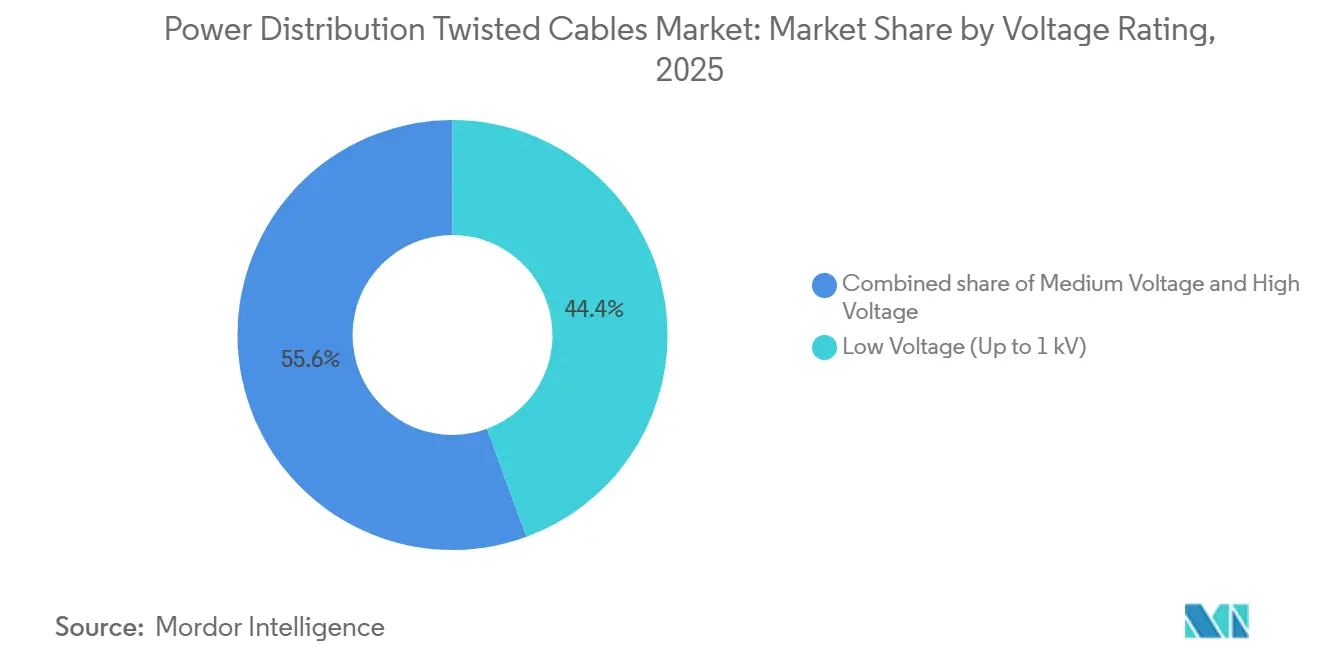

- Por classificação de tensão, os cabos de baixa tensão de até 1 quilovolt detinham 44,4% do tamanho do mercado de cabos trançados para distribuição de energia em 2025, enquanto os cabos de alta tensão acima de 35 quilovolts têm projeção de expansão a um CAGR de 8,0% até 2031.

- Por configuração de núcleo, os produtos de núcleo simples comandavam 59,0% de participação em 2025, mas os formatos multinúcleo com mais de quatro condutores estão no caminho para o maior CAGR de 8,8% no mesmo horizonte.

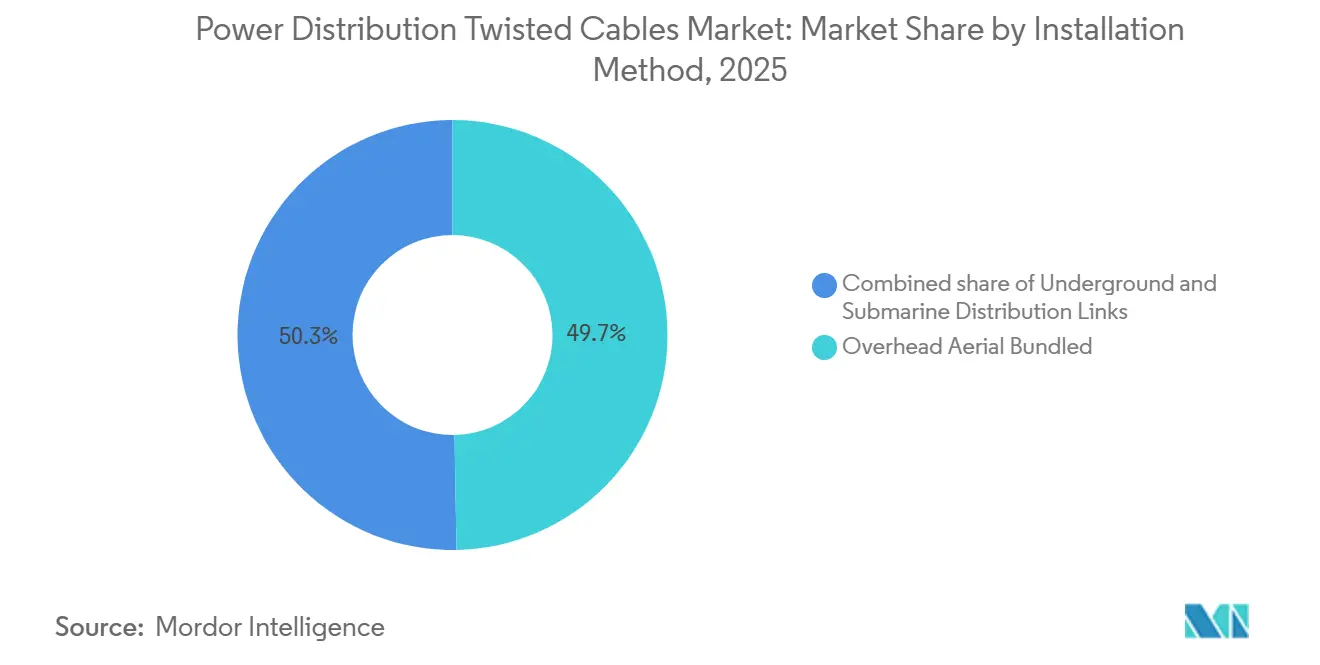

- Por método de instalação, os sistemas aéreos agrupados responderam por 49,7% da receita em 2025; espera-se que os links submarinos avancem a um CAGR de 9,6% impulsionados pela expansão liderada pela energia eólica offshore.

- Por aplicação, as concessionárias lideraram com 47,1% de participação na receita em 2025; o mesmo segmento está avançando a um CAGR de 8,3% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 43,9% das vendas de 2025 e está posicionada para manter o CAGR mais forte de 7,8% até 2031, impulsionada pelos grandes orçamentos de modernização da rede na Índia e na China.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabos Trançados para Distribuição de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado do soterramento de redes de distribuição urbana | +1.20% | América do Norte e UE, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Programas de fortalecimento da rede em regiões sujeitas a tempestades | +0.90% | América do Norte, Caribe, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Expansão acelerada de corredores de recarga rápida para veículos elétricos | +1.10% | Global, com ganhos iniciais na Califórnia, Alemanha e China | Médio prazo (2-4 anos) |

| Microrredes descentralizadas em mineração e acampamentos remotos | +0.70% | APAC, América do Norte, regiões de mineração da África | Longo prazo (≥ 4 anos) |

| Demanda de centros de dados de IA por alimentadores de impedância ultrabaixa | +1.30% | Global, concentrado na Virgínia, Singapura e Irlanda | Curto prazo (≤ 2 anos) |

| Localização da cadeia de suprimentos de minerais no USMCA para condutores de cobre | +0.60% | América do Norte (EUA, Canadá, México) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Soterramento de Redes de Distribuição Urbana

As concessionárias urbanas estão convertendo linhas aéreas expostas em corredores de cabos trançados subterrâneos para reduzir falhas relacionadas à vegetação e diminuir o risco de ignição de incêndios florestais. As distribuidoras de energia de Delhi alocaram USD 478 milhões em 2024 para enterrar 2.500 quilômetros de circuito de alimentadores de 11 quilovolts em densos distritos comerciais [1]Comissão Reguladora de Eletricidade de Delhi, "Ordem sobre Soterramento de Alimentadores de 11 kV," derc.gov.in. Nos subúrbios de Anchorage, a Chugach Electric gastou USD 55 milhões em 2025 em um triplex XLPE enterrado diretamente, registrando 40% menos interrupções por tempestades de gelo após a conclusão. A orientação de 2024 do Departamento de Energia dos EUA recomenda isolamento XLPE para todas as novas instalações subterrâneas abaixo de 35 quilovolts, aumentando a demanda por geometrias trançadas que simplificam as emendas. A Eversource Energy está desativando ativos com fluido pressurizado em favor de XLPE multinúcleo, reduzindo a largura da faixa de servidão e acelerando o trabalho de emendas em Connecticut e Massachusetts.

Programas de Fortalecimento da Rede em Regiões Sujeitas a Tempestades

As concessionárias em costas expostas a furacões estão incorporando condutores trançados em dutos de concreto para resistir a ventos de Categoria 4 e inundações por ressaca de tempestades. A Entergy Texas obteve aprovação regulatória em 2024 para USD 335 milhões de soterramento em Beaumont e Port Arthur após os danos de USD 19 bilhões causados pelo Furacão Laura. A Florida Power & Light finalizou um projeto submarino de USD 280 milhões em 2025 que substituiu vãos aéreos vulneráveis ao longo da Via Intracoastal. A NOAA registrou 18 tempestades nomeadas durante a temporada de furacões do Atlântico de 2024, a quarta mais alta já registrada, levando as concessionárias costeiras dos EUA a redirecionar orçamentos para alimentadores trançados em dutos ou subsea [2]Administração Nacional Oceânica e Atmosférica, "Resumo da Temporada de Furacões do Atlântico 2024," noaa.gov. Uma mudança de política paralela está ocorrendo na Grande Manila, onde a MERALCO destinou USD 209 milhões para construção de bancos de dutos para proteger os circuitos de tufões.

Expansão Acelerada de Corredores de Recarga Rápida para Veículos Elétricos

O surgimento de carregadores CC de 350 quilowatts está impulsionando cabos trançados de baixa tensão classificados para operação contínua de 400 ampères. A atualização do Título 24 da Califórnia de 2024 exige infraestrutura de eletrodutos e cabos pré-instalados em novas estruturas de estacionamento comercial, reduzindo a mão de obra em 25% quando os instaladores puxam conjuntos triplex ou quadruplex em vez de múltiplos núcleos simples. Os testes do NREL mostram que as geometrias de par trançado reduzem a interferência eletromagnética em 18 decibéis sob cargas sustentadas de 80 ampères, um benefício para carregadores instalados próximos a equipamentos de telecomunicações [3]Laboratório Nacional de Energias Renováveis, "Desempenho Elétrico de Cabos EVSE," nrel.gov. A adoção do Padrão de Recarga Norte-Americano pelos fabricantes de automóveis em 2024-2025 consolida especificações uniformes de condutores em 15.000 sites de Supercarregadores, cada um exigindo várias instalações trançadas de transformadores montados em plataforma. O Regulamento de Infraestrutura de Combustíveis Alternativos da Europa exige um carregador rápido a cada 60 quilômetros de rodovia até 2030, uma meta equivalente a 120.000 quilômetros de circuito de alimentadores trançados de média tensão.

Demanda de Centros de Dados de IA por Alimentadores de Impedância Ultrabaixa

Os operadores de hiperescala que implantam clusters NVIDIA H100 e AMD MI300 estão especificando feixes de alimentadores com seções transversais acima de 1.000 milímetros quadrados para manter a queda de tensão abaixo de 2% em percursos de 200 metros. Um documento de trabalho do Centro de Estudos Estratégicos e Internacionais estima que a América do Norte precisará de até 140.000 eletricistas adicionais até 2028 para instalar e terminar esses cabos de grande porte [4]Centro de Estudos Estratégicos e Internacionais, "Perspectiva da Força de Trabalho em Infraestrutura de IA," csis.org. O rascunho de 2026 do Código Elétrico Nacional limita a impedância a 0,05 ohms por 100 metros para pods de GPU, um limite que favorece alimentadores trançados flexíveis em detrimento de barramentos rígidos em retrofits. A Microsoft divulgou backbones CC de 800 volts em novas regiões do Azure, reduzindo a massa de cobre em 40% em comparação com CA de 480 volts, mantendo a compatibilidade com classificações de isolamento de 1.000 volts. O guia de design de 2025 do Google recomenda instalações trançadas paralelas em vez de alimentadores simples superdimensionados para melhorar a redundância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção crescente de barramentos em edifícios comerciais | -0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Gargalos de certificação de desempenho contra incêndio na APAC | -0.4% | China, Índia, países da ASEAN | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em emendas e terminações de média tensão | -0.5% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

Os preços da Bolsa de Metais de Londres variaram entre USD 9.500–10.000 por tonelada para o cobre e USD 2.400–2.600 por tonelada para o alumínio durante 2024-2025, reduzindo as margens brutas dos fabricantes de cabos em 200-300 pontos base em licitações de preço fixo. Perturbações simultâneas em minas na Zâmbia e no Peru mantiveram a oferta restrita, deixando os produtores a fazer hedge em curvas de futuros de preços mais elevados enquanto carregavam carteiras de pedidos de 6 a 12 meses. As licitações de eletrificação da Índia e do Sudeste Asiático deslocaram 8-10% da demanda de baixa tensão para condutores de alumínio para atenuar a volatilidade do cobre. O Grupo Internacional de Estudo do Cobre projeta que a oferta refinada ficará aquém do crescimento da demanda até 2030, sinalizando oscilações contínuas que levam os fabricantes a acordos de compra de longo prazo.

Adoção Crescente de Barramentos em Edifícios Comerciais

Centros de dados e escritórios em arranha-céus estão adotando barramentos pré-fabricados que economizam 30% do espaço em bandejas e reduzem as terminações no local, corroendo 15-20% da participação de baixa tensão antes detida por cabos trançados na América do Norte e na Europa. O barramento CC de 800 volts da Legrand, lançado em 2024, está substituindo cabos em novas instalações de hiperescala onde a escalabilidade modular justifica seu preço premium. As remessas de barramentos norte-americanos cresceram 12% ano a ano em 2025, mas a tecnologia permanece inadequada para rotas externas, subterrâneas ou submarinas, mantendo sua invasão limitada a interiores com controle climático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material do Condutor: Formatos Híbridos Desafiam a Dominância do Cobre

Os produtos trançados de cobre capturaram 67,9% da receita de 2025, pois as concessionárias dependiam de dados comprovados de capacidade de corrente e práticas familiares de terminação. Os condutores compostos revestidos de alumínio e Cu-Al estão posicionados para um CAGR de 7,5%, impulsionados por economias de peso de 30-40% que permitem às concessionárias estender os comprimentos dos vãos e reduzir os custos de estrutura. O tamanho do mercado de cabos trançados para distribuição de energia para formatos híbridos está, portanto, no caminho de superar a curva geral até 2031. Pilotos nos Estados Unidos e na África do Sul mostram que o menor valor de sucata reduz o furto, inclinando ainda mais os projetos rurais para os híbridos.

As perdas de energia favorecem o cobre em alimentadores urbanos densos ao longo de um ciclo de vida de 30 anos, mas o alumínio domina as construções rurais sensíveis ao custo, onde postes mais leves reduzem os gastos civis. O condutor Cu-Al de 2025 da Prysmian atingiu 85% da capacidade de corrente do cobre com 65% do peso, enquanto a Southwire está testando projetos revestidos de alumínio que diversificam as cadeias de suprimentos sem sacrificar o desempenho. À medida que a modernização da rede avança para terrenos montanhosos, os híbridos continuarão a corroer a vantagem histórica do cobre.

Por Classificação de Tensão: Cabos de Alta Tensão Aceleram com a Integração de Renováveis

Os cabos de baixa tensão de até 1 quilovolt detinham 44,4% de participação em 2025, refletindo a profunda penetração em ramais de serviço e prumadas de edifícios. Os produtos de alta tensão acima de 35 quilovolts têm projeção de registrar um CAGR de 8,0% à medida que a energia eólica offshore e as renováveis de longa distância exigem circuitos submarinos e subterrâneos de 230 a 525 quilovolts. Isso desloca a participação do mercado de cabos trançados para distribuição de energia para o topo do espectro de tensão.

Os alimentadores de média tensão se beneficiam da substituição de linhas com isolamento de papel e cobertura de chumbo por XLPE, enquanto as conexões offshore de 230 quilovolts da Califórnia e o impulso do ERCOT para corredores aéreos de 765 quilovolts estão abrindo novas camadas de demanda. Por outro lado, a adoção de barramentos limita o crescimento de baixa tensão em ambientes internos, embora os cabos trançados permaneçam dominantes onde a exposição ambiental ou os códigos de incêndio restringem o uso de barramentos.

Por Configuração de Núcleo: Formatos Multinúcleo Ganham Espaço em Ambientes Industriais

Os cabos de núcleo simples permaneceram a maior fatia com 59,0% em 2025, favorecidos pelas concessionárias para isolamento de falhas e emendas simplificadas. As construções multinúcleo com mais de quatro condutores têm previsão de expansão a um CAGR de 8,8%, refletindo ganhos de espaço compacto em plantas petroquímicas, centros de dados e de mineração. Por exemplo, o site Pulau Bukom da Shell escolheu cabos trançados blindados de 12 núcleos que reduziram o congestionamento de bandejas em 30%.

Os conjuntos aéreos agrupados triplex dominam os ramais de serviço residencial, reduzindo falhas por vegetação e mão de obra. Em corredores de alta tensão acima de 69 quilovolts, a orientação do IEEE ainda recomenda núcleos simples em trifólio para facilitar os testes de descarga parcial. Os kits multinúcleo com terminação de fábrica para salas de dados de IA estão encurtando os cronogramas de comissionamento, uma vantagem tangível onde a mão de obra qualificada é escassa.

Por Método de Instalação: Links Submarinos Registram o Crescimento Mais Rápido

Os sistemas aéreos agrupados detinham 49,7% das vendas de 2025 com base na força da eletrificação rural e das operações de mineração. Os links de distribuição submarinos, no entanto, crescerão a um CAGR de 9,6% até 2031, impulsionados pelos pipelines de interconexão de energia eólica offshore na Europa e na Ásia. O tamanho do mercado de cabos trançados para distribuição de energia vinculado a rotas subsea está, portanto, posicionado para crescer mais rapidamente do que qualquer outra classe de instalação. O contrato de USD 734,9 milhões da NKT em Bornholm e o contrato de USD 961 milhões da Prysmian para o Eastern Green Link 2 ressaltam a mudança de capital para o offshore.

As linhas aéreas urbanas estão sendo progressivamente convertidas em bancos de dutos subterrâneos por segurança contra incêndios florestais e estética, enquanto os projetos submarinos enfrentam a complexidade do enterramento em águas profundas, que infla os custos em 20-25%, mas reduz o risco de dano por âncora em 85%. Os cabos trançados subterrâneos mantêm a dominância em centros de dados onde os códigos de incêndio restringem as instalações expostas.

Por Aplicação: Concessionárias Lideram Participação e Crescimento

As concessionárias controlaram 47,1% da receita de 2025 e avançarão a um CAGR de 8,3% à medida que os governos investem recursos em resiliência da rede, integração de renováveis e soterramento. A demanda residencial se beneficia das interconexões de energia solar em telhados alinhadas com as regras bidirecionais da IEEE 1547-2024. Os edifícios comerciais estão gradualmente adotando barramentos para prumadas, mas continuam a empregar alimentadores trançados para circuitos de emergência. As instalações industriais, especialmente os centros de dados de IA e as plantas petroquímicas, favorecem conjuntos multinúcleo com classificação de resistência ao fogo que aceleram a instalação em meio a uma escassez de mão de obra qualificada.

A Índia destinou USD 31 bilhões para 500.000 quilômetros de circuito de novos cabos de distribuição, e a China State Grid orçou USD 88 bilhões para reforços urbanos, mantendo as concessionárias como o principal motor de demanda.

Análise Geográfica

A Ásia-Pacífico entregou 43,9% da receita de 2025 e manterá um CAGR de 7,8% até 2031. O programa de rede de USD 31 bilhões da Índia e a atualização urbana de USD 88 bilhões da China State Grid são os dois pilares. O Japão destinou USD 9,6 bilhões para cabos subterrâneos resistentes a terremotos após o terremoto de Noto de 2024, enquanto a PLN da Indonésia reservou 12.000 quilômetros de circuito para integração de renováveis. As especificações harmonizadas da ASEAN em 230 e 500 quilovolts sustentam o comércio regional de condutores trançados de alta tensão.

A América do Norte e a Europa canalizam recursos para resiliência e descarbonização. O programa de Resiliência e Parcerias de Inovação da Rede dos EUA forneceu USD 10,5 bilhões em subsídios em 2024, e a União Europeia alocou USD 654,1 bilhões para redes digitais e preparadas para renováveis. A Consolidated Edison sozinha planeja substituir 800 quilômetros de circuito de estoque envelhecido com cobertura de chumbo na cidade de Nova York, enquanto as exportações de energia hidrelétrica transfronteiriça do Canadá dobrarão o volume de cabos trançados de alta tensão até 2032.

Nichos de crescimento secundários abrangem a América do Sul, o Oriente Médio e a África. O Brasil aprovou USD 4,4 bilhões para melhorias de redução de perdas, a Arábia Saudita orçou USD 8 bilhões para links submarinos no Mar Vermelho, e o Egito comprometeu USD 1 bilhão para alimentadores subterrâneos no Cairo. O programa antirroubo da África do Sul pilota cabos revestidos de alumínio para conter 1.200 incidentes anuais, provando que as alavancas regulatórias podem remodelar a escolha do condutor.

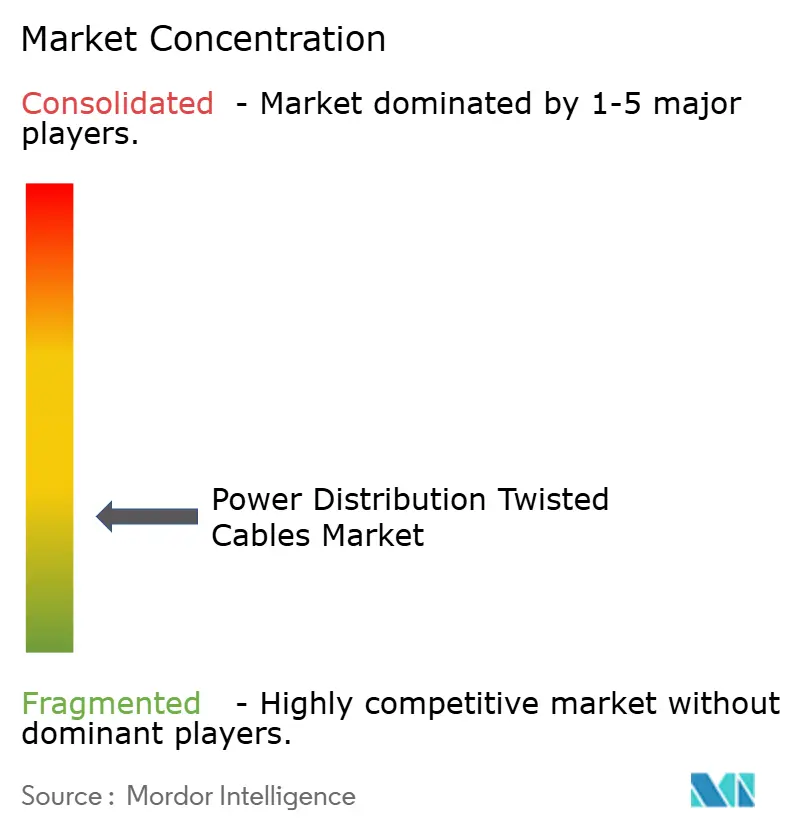

Cenário Competitivo

O Mercado de Cabos Trançados para Distribuição de Energia é fragmentado. Os cinco maiores fornecedores são Prysmian, Nexans, Southwire, Sumitomo Electric e LS Cable & System, que controlam uma parcela importante das vendas globais, deixando espaço para players regionais ágeis como KEI Industries, Polycab India, Riyadh Cables e Ducab. A integração vertical é uma barreira crescente: as usinas de vergalhões cativas da Prysmian na Itália e no Brasil protegem as propostas das oscilações de metais, enquanto a expansão da Southwire em Carrollton garante capacidade qualificada pelo USMCA. Apenas um punhado de empresas possui embarcações de lançamento de cabos construídas para esse fim, concedendo à NKT e à Prysmian alavancagem desproporcional em licitações de energia eólica offshore.

A inovação de processos está aprimorando as curvas de custo. A Nexans implantou aprendizado de máquina em linhas de extrusão, reduzindo a variabilidade do isolamento em 18% e o desperdício em 12%. As atualizações de chama e fumaça da IEC 60332-1-2:2025 exigem USD 2-5 milhões por linha de teste, capital que inclina o campo para multinacionais diversificadas. As corridas de patentes em condutores híbridos estão esquentando; a Southwire registrou uma patente americana em 2025 para um projeto de cobre revestido de alumínio que reduz as perdas por efeito pelicular em 8%, oferecendo às concessionárias uma ponte entre o desempenho do cobre e a economia do alumínio.

Os fabricantes chineses ZTT e Hengtong aproveitam a escala e os créditos de exportação para vencer licitações africanas e do Sudeste Asiático, mas os incentivos de localização nos Estados Unidos e na Europa limitam seu alcance. No geral, a concentração moderada do mercado fomenta a concorrência de preços em licitações de baixa tensão, enquanto recompensa a profundidade tecnológica nos segmentos de alta tensão e submarino.

Líderes do Setor de Cabos Trançados para Distribuição de Energia

Prysmian Group

Nexans SA

Southwire Company

Sumitomo Electric

LS Cable & System

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Engie anunciou uma aquisição de USD 14,1 bilhões da UK Power Networks, que gerencia extensos sistemas de cabos de distribuição de eletricidade. Esta aquisição visa aprimorar as redes elétricas para apoiar iniciativas de energia de baixo carbono e infraestrutura de recarga para veículos elétricos, aumentando assim a demanda por cabos de distribuição avançados, incluindo configurações de cabos trançados em redes de baixa tensão (BT) e média tensão (MT).

- Dezembro de 2025: A Ofgem aprovou um plano de investimento de USD 37,5 bilhões por cinco anos (2026–2031) para modernizar as redes de gás e eletricidade do Reino Unido. Este financiamento, no âmbito do framework RIIO-3, destina-se a expandir a capacidade da rede para energia renovável, substituir infraestruturas envelhecidas e melhorar a segurança da rede.

- Julho de 2025: A Prysmian firmou um acordo-quadro com a Terna para apoiar o aprimoramento da rede elétrica italiana. O acordo, com duração de três anos e um ano adicional opcional, tem um valor total potencial de USD 428 milhões. No âmbito deste acordo, a Prysmian fornecerá cabos HVAC e prestará manutenção para cabos de alta tensão. A Terna comprometeu-se a adquirir um mínimo de 50 km de cabo de alta tensão anualmente, com possibilidade de quantidades aumentadas com base em suas necessidades.

- Junho de 2025: A Eastern Power Distribution Company Limited anunciou a implementação de um grande projeto de cabeamento subterrâneo cobrindo 876 km, com conclusão prevista para agosto de 2026. Este projeto visa melhorar a resiliência e a confiabilidade da rede, destacando o papel crítico dos sistemas de cabos isolados e trançados nas redes de distribuição urbana.

Escopo do Relatório do Mercado Global de Cabos Trançados para Distribuição de Energia

Os Cabos Trançados para Distribuição de Energia são cabos elétricos projetados pelo entrelaçamento de dois ou mais condutores isolados para transmitir energia com eficiência, reduzindo a interferência eletromagnética (EMI). O padrão de torção atenua o ruído e minimiza a distorção de sinal, garantindo maior estabilidade e confiabilidade em comparação com condutores paralelos. Esses cabos são amplamente utilizados em sistemas de distribuição de energia de baixa a média tensão, particularmente em ambientes onde o ruído elétrico, as limitações de espaço ou a flexibilidade mecânica são críticos.

O Mercado Global de Cabos Trançados para Distribuição de Energia é segmentado por material do condutor, classificação de tensão, configuração de núcleo, método de instalação, aplicação e geografia. Por material do condutor, o mercado é segmentado em cobre, alumínio e híbrido. Por classificação de tensão, o mercado é segmentado em baixa, média e alta tensão. Por configuração de núcleo, o mercado é segmentado em núcleo simples, triplex/quadruplex e multinúcleo. Por método de instalação, o mercado é segmentado em aéreo, subterrâneo e submarino. Por aplicação, o mercado é segmentado em residencial, comercial, industrial e concessionárias. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de cabos trançados para distribuição de energia nos principais países e regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Cabos trançados de cobre |

| Cabos trançados de alumínio |

| Híbrido (Cu-Al, revestido de cobre, etc.) |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Núcleo simples |

| Triplex/Quadruplex |

| Multinúcleo (Mais de 4) |

| Aéreo Agrupado |

| Subterrâneo |

| Links de Distribuição Submarinos |

| Residencial |

| Comercial |

| Industrial |

| Concessionárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Material do Condutor | Cabos trançados de cobre | |

| Cabos trançados de alumínio | ||

| Híbrido (Cu-Al, revestido de cobre, etc.) | ||

| Por Classificação de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 35 kV) | ||

| Alta Tensão (Acima de 35 kV) | ||

| Por Configuração de Núcleo | Núcleo simples | |

| Triplex/Quadruplex | ||

| Multinúcleo (Mais de 4) | ||

| Por Método de Instalação | Aéreo Agrupado | |

| Subterrâneo | ||

| Links de Distribuição Submarinos | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Concessionárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cabos trançados para distribuição de energia até 2031?

Espera-se que o mercado atinja USD 16,16 bilhões até 2031, crescendo a um CAGR de 7,32% de 2026 a 2031.

Qual classe de tensão tem previsão de crescimento mais rápido?

Os cabos trançados de alta tensão acima de 35 quilovolts devem registrar um CAGR de 8,0% até 2031, à medida que as concessionárias integram renováveis em grande escala.

Quem são os principais fornecedores neste espaço?

Prysmian, Nexans, Southwire, Sumitomo Electric e LS Cable & System juntos respondem por 35–40% das vendas globais.

Por que os cabos trançados submarinos estão ganhando impulso?

As expansões de energia eólica offshore e as interconexões de redes insulares exigem links subsea isolados em XLPE de 525 quilovolts, impulsionando as instalações submarinas a um CAGR de 9,6%.

Como as oscilações nos preços dos materiais estão influenciando a escolha do condutor?

A volatilidade dos preços do cobre leva as concessionárias a adotar condutores híbridos revestidos de alumínio e Cu-Al que equilibram economias de custo com capacidade de corrente aceitável.

Página atualizada pela última vez em: