Taille et part du marché des câbles torsadés de distribution d'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.35 Milliards de dollars |

| Taille du Marché (2031) | 16.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

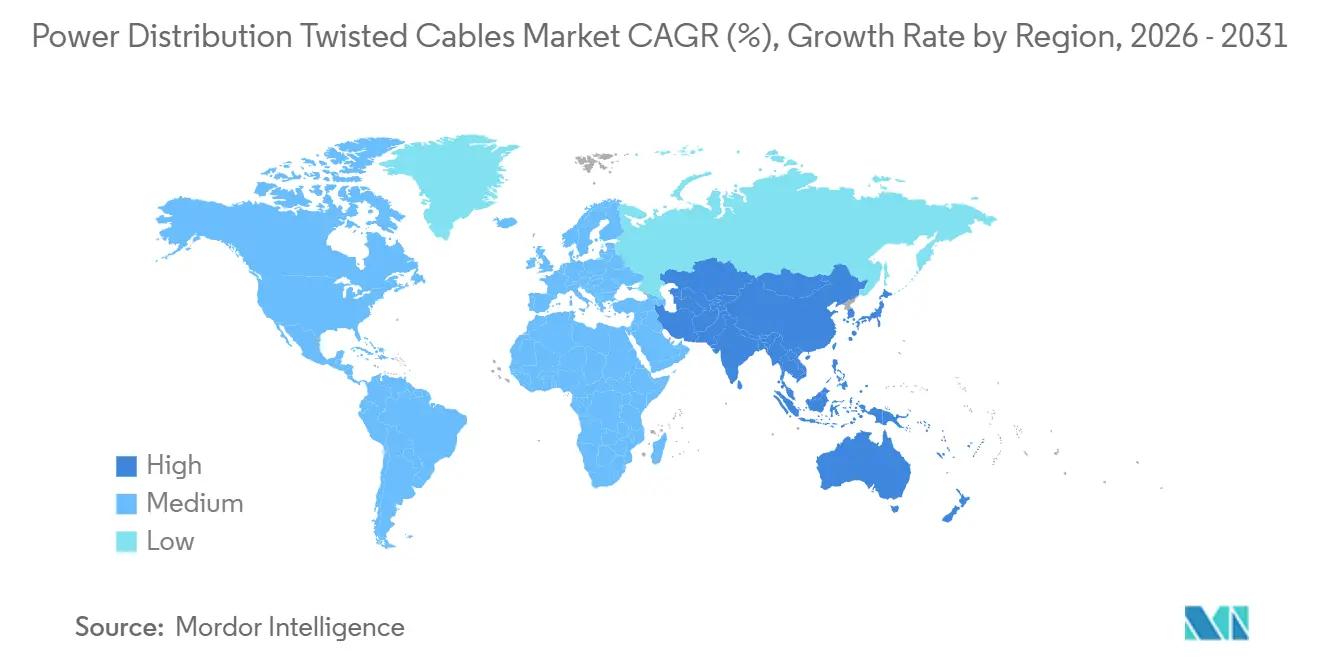

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

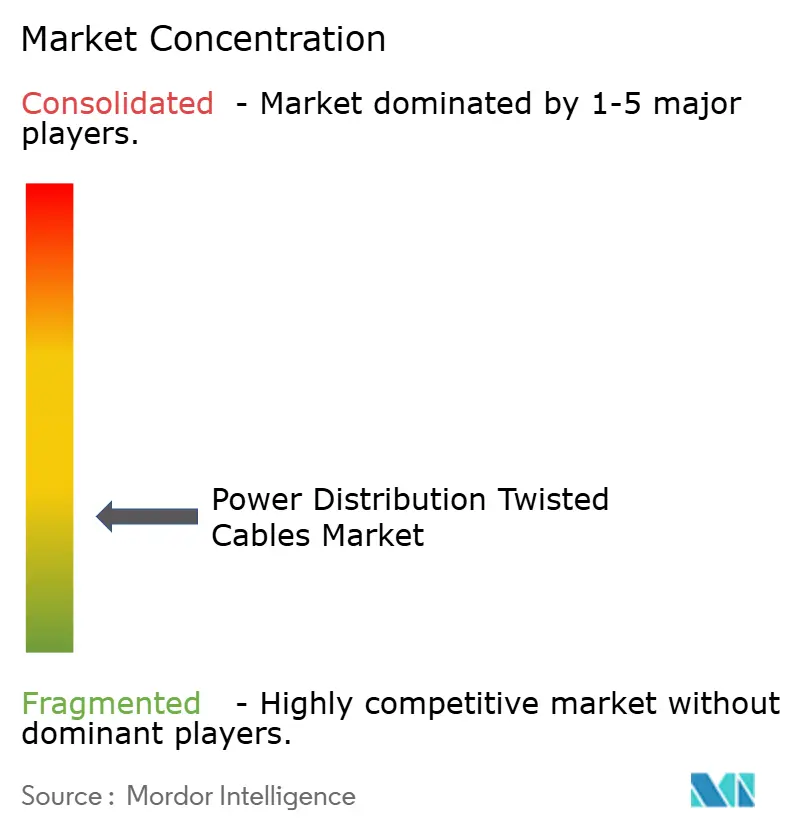

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles torsadés de distribution d'énergie par Mordor Intelligence

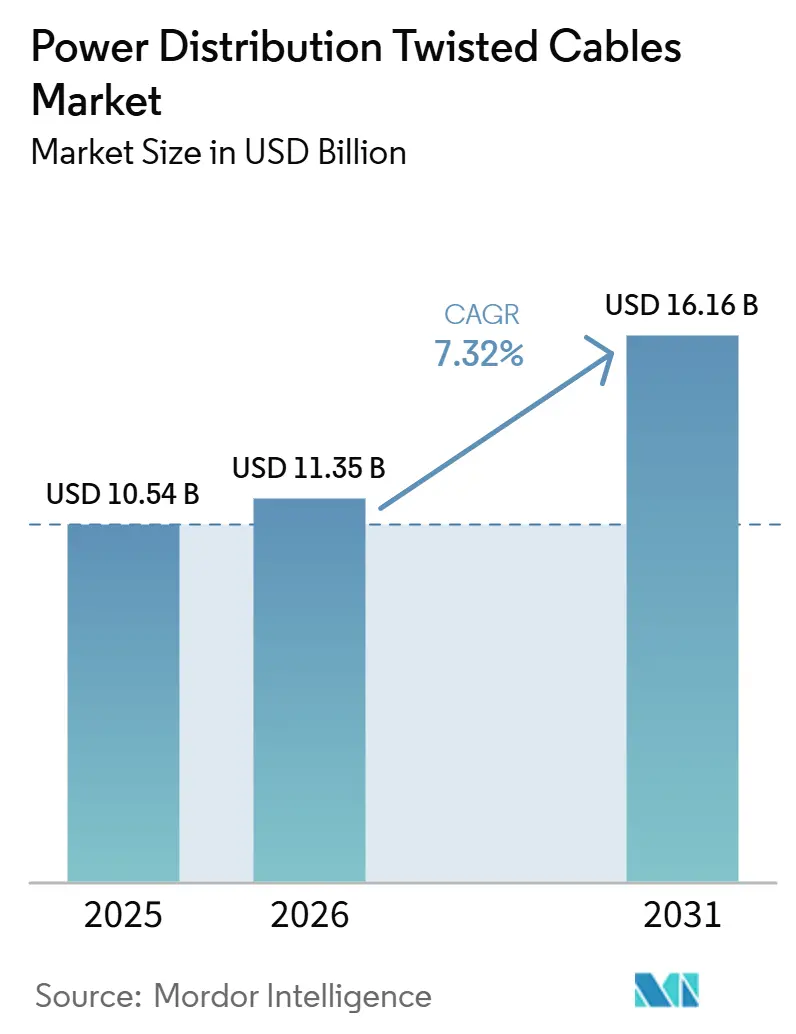

La taille du marché des câbles torsadés de distribution d'énergie devrait passer de 10,54 milliards USD en 2025 à 11,35 milliards USD en 2026 et devrait atteindre 16,16 milliards USD d'ici 2031, à un TCAC de 7,32 % sur la période 2025-2031. L'enfouissement rapide des alimentateurs de distribution, les projets de renforcement du réseau dans les régions exposées aux tempêtes et l'électrification des transports stimulent les dépenses d'investissement des services publics et des promoteurs commerciaux. Les centres de données d'intelligence artificielle hyperscale commandent des alimentateurs à très faible impédance pour stabiliser des baies de 800 kilowatts, une spécification qui favorise les conducteurs torsadés à grande section transversale par rapport aux jeux de barres de remplacement. Parallèlement, les règles de passation de marchés des services publics aux États-Unis, dans l'Union européenne et en Inde accordent désormais des points bonus pour la conformité aux exigences de contenu national, incitant les fabricants à régionaliser leurs opérations d'étirage de tiges et de finition de câbles. Les interconnecteurs sous-marins reliant les hubs éoliens offshore et les réseaux insulaires ouvrent un créneau de croissance important pour les conceptions torsadées isolées en XLPE de 525 kilovolts. Dans toutes les régions, la volatilité des prix du cuivre et de l'aluminium pousse les services publics vers des conducteurs hybrides associant les économies de poids de l'aluminium à la capacité de transport du cuivre, élargissant ainsi la gamme de produits et atténuant le risque de marge pour les fournisseurs.

Principaux enseignements du rapport

- Par matériau de conducteur, le cuivre a dominé avec 67,9 % de la part du marché des câbles torsadés de distribution d'énergie en 2025, tandis que les conducteurs gainés d'aluminium et les hybrides Cu-Al devraient afficher le TCAC le plus rapide de 7,5 % jusqu'en 2031.

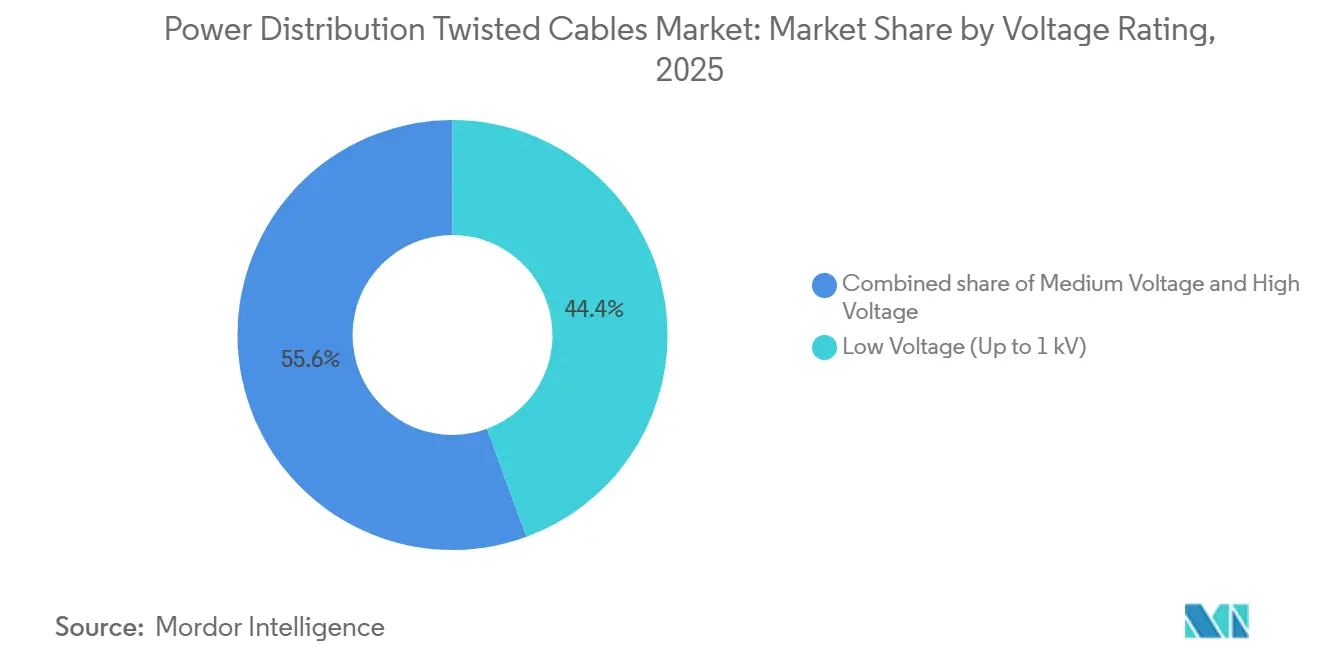

- Par tension nominale, les câbles basse tension jusqu'à 1 kilovolt représentaient 44,4 % de la taille du marché des câbles torsadés de distribution d'énergie en 2025, tandis que les grades haute tension supérieurs à 35 kilovolts devraient se développer à un TCAC de 8,0 % jusqu'en 2031.

- Par configuration de cœur, les produits à cœur unique représentaient 59,0 % de la part en 2025, mais les formats multicœurs dépassant quatre conducteurs sont en passe d'atteindre le TCAC le plus élevé de 8,8 % sur le même horizon.

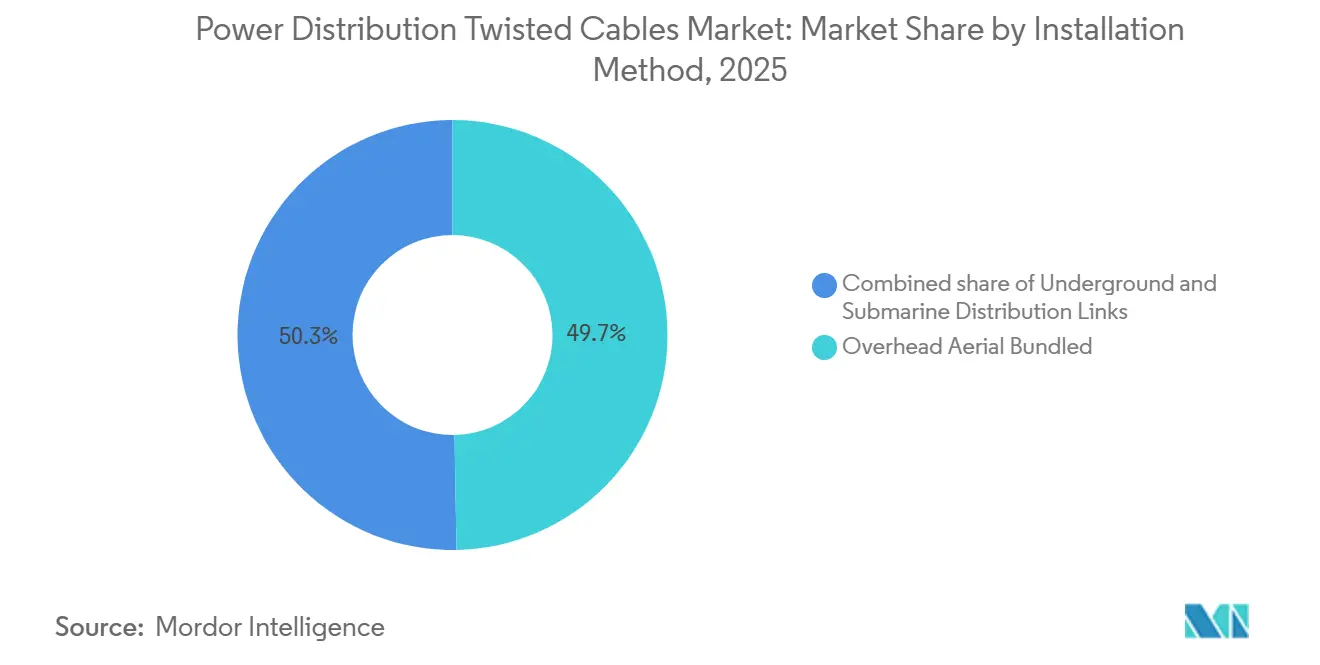

- Par méthode d'installation, les systèmes aériens en faisceau torsadé représentaient 49,7 % du chiffre d'affaires en 2025 ; les liaisons sous-marines devraient progresser à un TCAC de 9,6 % grâce au développement de l'éolien offshore.

- Par application, les services publics ont dominé avec 47,1 % de la part du chiffre d'affaires en 2025 ; le même segment progresse à un TCAC de 8,3 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à 43,9 % des ventes de 2025 et devrait maintenir le TCAC le plus élevé de 7,8 % jusqu'en 2031, grâce aux importants budgets de modernisation du réseau en Inde et en Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des câbles torsadés de distribution d'énergie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'enfouissement des réseaux de distribution urbains | +1.20% | Amérique du Nord et UE, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de renforcement du réseau dans les régions exposées aux tempêtes | +0.90% | Amérique du Nord, Caraïbes, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Développement rapide des corridors de recharge rapide pour véhicules électriques | +1.10% | Mondial, avec des gains précoces en Californie, en Allemagne et en Chine | Moyen terme (2-4 ans) |

| Micro-réseaux décentralisés dans les mines et les camps isolés | +0.70% | Asie-Pacifique, Amérique du Nord, régions minières d'Afrique | Long terme (≥ 4 ans) |

| Demande des centres de données d'IA pour des alimentateurs à très faible impédance | +1.30% | Mondial, concentré en Virginie, à Singapour et en Irlande | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement en minéraux dans l'ACEUM pour les conducteurs en cuivre | +0.60% | Amérique du Nord (États-Unis, Canada, Mexique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'enfouissement des réseaux de distribution urbains

Les services publics urbains convertissent les lignes aériennes exposées en corridors de câbles torsadés souterrains afin de réduire les pannes liées à la végétation et de diminuer le risque d'ignition des incendies de forêt. Les sociétés de distribution d'électricité de Delhi ont alloué 478 millions USD en 2024 pour enfouir 2 500 kilomètres-circuits d'alimentateurs de 11 kilovolts dans les quartiers commerciaux denses [1]Commission de régulation de l'électricité de Delhi, « Ordonnance sur l'enfouissement des alimentateurs 11 kV », derc.gov.in. Dans les banlieues d'Anchorage, Chugach Electric a dépensé 55 millions USD en 2025 pour un câble triplex XLPE enterré directement, signalant 40 % de pannes dues aux tempêtes de glace en moins après l'achèvement des travaux. Les recommandations 2024 du Département de l'énergie des États-Unis préconisent l'isolation XLPE pour tous les nouveaux réseaux souterrains inférieurs à 35 kilovolts, augmentant la demande de géométries torsadées qui simplifient les jonctions. Eversource Energy remplace ses actifs à fluide sous haute pression par des câbles XLPE multicœurs, réduisant la largeur d'emprise et accélérant les travaux d'épissure dans le Connecticut et le Massachusetts.

Programmes de renforcement du réseau dans les régions exposées aux tempêtes

Les services publics situés sur des côtes exposées aux ouragans intègrent des conducteurs torsadés dans des caniveaux en béton pour résister aux vents de catégorie 4 et aux inondations dues aux ondes de tempête. Entergy Texas a obtenu l'approbation réglementaire en 2024 pour 335 millions USD d'enfouissement à Beaumont et Port Arthur après les 19 milliards USD de dommages causés par l'ouragan Laura. Florida Power & Light a finalisé en 2025 un projet sous-marin de 280 millions USD qui a remplacé des tronçons aériens vulnérables au-dessus de la voie intracoastal. La NOAA a enregistré 18 tempêtes nommées lors de la saison atlantique 2024, la quatrième plus élevée jamais enregistrée, incitant les services publics côtiers américains à réorienter leurs budgets vers des alimentateurs torsadés en conduit ou sous-marins [2]Administration nationale océanique et atmosphérique, « Bilan de la saison des ouragans atlantiques 2024 », noaa.gov. Un pivot politique parallèle se déroule dans la région métropolitaine de Manille, où MERALCO a réservé 209 millions USD pour la construction de caniveaux afin de protéger les circuits des typhons.

Développement rapide des corridors de recharge rapide pour véhicules électriques

L'essor des chargeurs CC de 350 kilowatts stimule la demande de câbles torsadés basse tension homologués pour un fonctionnement continu à 400 ampères. La mise à jour 2024 du Titre 24 de la Californie impose l'installation préalable de conduits et d'infrastructures de câblage dans les nouveaux parkings commerciaux, réduisant la main-d'œuvre de 25 % lorsque les installateurs tirent des assemblages triplex ou quadruplex au lieu de plusieurs cœurs individuels. Les tests du NREL montrent que les géométries à paires torsadées réduisent les interférences électromagnétiques de 18 décibels sous des charges soutenues de 80 ampères, un avantage pour les chargeurs situés à proximité d'équipements de télécommunication [3]Laboratoire national des énergies renouvelables, « Performance électrique des câbles EVSE », nrel.gov. L'adoption par les constructeurs automobiles en 2024-2025 de la norme de recharge nord-américaine fixe des spécifications uniformes de conducteurs pour 15 000 sites Supercharger, chacun nécessitant plusieurs passages torsadés depuis des transformateurs sur socle. Le règlement européen sur l'infrastructure pour carburants alternatifs impose un chargeur rapide tous les 60 kilomètres d'autoroute d'ici 2030, un objectif équivalant à 120 000 kilomètres-circuits d'alimentateurs torsadés moyenne tension.

Demande des centres de données d'IA pour des alimentateurs à très faible impédance

Les opérateurs hyperscale qui déploient des clusters NVIDIA H100 et AMD MI300 spécifient des faisceaux d'alimentateurs avec des sections transversales supérieures à 1 000 millimètres carrés pour maintenir la chute de tension en dessous de 2 % sur des parcours de 200 mètres. Un livre blanc du Center for Strategic and International Studies estime que l'Amérique du Nord aura besoin de jusqu'à 140 000 électriciens supplémentaires d'ici 2028 pour installer et raccorder ces câbles de grande section [4]Center for Strategic and International Studies, « Perspectives de la main-d'œuvre pour l'infrastructure d'IA », csis.org. Le projet 2026 du Code national de l'électricité plafonne l'impédance à 0,05 ohm par 100 mètres pour les pods GPU, un seuil qui favorise les alimentateurs torsadés flexibles par rapport aux jeux de barres rigides dans les rénovations. Microsoft a divulgué des dorsales CC de 800 volts dans les nouvelles régions Azure, réduisant la masse de cuivre de 40 % par rapport au courant alternatif 480 volts tout en maintenant la compatibilité avec les cotes d'isolation de 1 000 volts. Le guide de conception 2025 de Google préconise des passages torsadés parallèles plutôt que des alimentateurs individuels surdimensionnés pour améliorer la redondance.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante des jeux de barres dans les bâtiments commerciaux | -0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la certification de performance au feu en Asie-Pacifique | -0.4% | Chine, Inde, pays de l'ASEAN | Moyen terme (2-4 ans) |

| Pénurie de compétences en jonction et raccordement moyenne tension | -0.5% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'aluminium

Les prix du London Metal Exchange ont oscillé entre 9 500 et 10 000 USD par tonne pour le cuivre et entre 2 400 et 2 600 USD par tonne pour l'aluminium au cours de la période 2024-2025, réduisant les marges brutes des fabricants de câbles de 200 à 300 points de base sur les offres à prix fixe. Des perturbations simultanées dans les mines de Zambie et du Pérou ont maintenu l'offre tendue, obligeant les producteurs à se couvrir sur des courbes à terme plus élevées tout en gérant des carnets de commandes de 6 à 12 mois. Les appels d'offres d'électrification en Inde et en Asie du Sud-Est ont orienté 8 à 10 % de la demande basse tension vers des conducteurs en aluminium pour atténuer la volatilité du cuivre. Le Groupe international d'étude du cuivre prévoit que l'offre raffinée sera inférieure à la croissance de la demande jusqu'en 2030, signalant des fluctuations continues qui poussent les fabricants à conclure des accords d'approvisionnement à long terme.

Adoption croissante des jeux de barres dans les bâtiments commerciaux

Les centres de données et les immeubles de grande hauteur adoptent des chemins de câbles préfabriqués à jeux de barres qui économisent 30 % d'espace en chemin de câbles et réduisent les raccordements sur site, érodant 15 à 20 % de la part basse tension autrefois détenue par les câbles torsadés en Amérique du Nord et en Europe. Le jeu de barres CC 800 volts de Legrand, lancé en 2024, supplante les câbles dans les nouvelles installations hyperscale où la modularité justifie sa prime de prix. Les expéditions de jeux de barres en Amérique du Nord ont progressé de 12 % d'une année sur l'autre en 2025, mais la technologie reste inadaptée aux parcours extérieurs, souterrains ou sous-marins, limitant son empiètement aux intérieurs climatisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de conducteur : les formats hybrides remettent en cause la domination du cuivre

Les produits torsadés en cuivre ont capté 67,9 % du chiffre d'affaires 2025, les services publics s'appuyant sur des données de capacité de transport éprouvées et des pratiques de raccordement familières. Les conducteurs gainés d'aluminium et les conducteurs composites Cu-Al sont en passe d'atteindre un TCAC de 7,5 %, portés par des économies de poids de 30 à 40 % permettant aux services publics d'allonger les portées et de réduire les coûts de structure. La taille du marché des câbles torsadés de distribution d'énergie pour les formats hybrides est donc en passe de dépasser la courbe globale jusqu'en 2031. Des projets pilotes aux États-Unis et en Afrique du Sud montrent qu'une valeur de ferraille plus faible réduit les vols, orientant davantage les projets ruraux vers les hybrides.

Les pertes d'énergie favorisent le cuivre dans les alimentateurs urbains denses sur un cycle de vie de 30 ans, mais l'aluminium domine les constructions rurales sensibles aux coûts où des poteaux plus légers réduisent les dépenses de génie civil. Le conducteur Cu-Al 2025 de Prysmian atteint 85 % de la capacité de transport du cuivre à 65 % du poids, tandis que Southwire teste des conceptions gainées d'aluminium qui diversifient les chaînes d'approvisionnement sans sacrifier les performances. À mesure que la modernisation du réseau s'étend aux terrains montagneux, les hybrides continueront d'éroder l'avance historique du cuivre.

Par tension nominale : les câbles haute tension s'accélèrent avec l'intégration des énergies renouvelables

Les grades basse tension jusqu'à 1 kilovolt représentaient 44,4 % de la part en 2025, reflétant une pénétration profonde dans les branchements de service et les colonnes montantes de bâtiments. Les produits haute tension supérieurs à 35 kilovolts devraient afficher un TCAC de 8,0 % à mesure que l'éolien offshore et les énergies renouvelables longue distance nécessitent des circuits sous-marins et souterrains de 230 à 525 kilovolts. Cela déplace la part du marché des câbles torsadés de distribution d'énergie vers le haut du spectre de tension.

Les alimentateurs moyenne tension bénéficient du remplacement des lignes à isolation papier et gaine plomb par du XLPE, tandis que les connexions offshore 230 kilovolts de la Californie et la poussée de l'ERCOT vers des corridors aériens de 765 kilovolts ouvrent de nouvelles couches de demande. À l'inverse, l'adoption des jeux de barres plafonne la croissance basse tension dans les environnements intérieurs, bien que les câbles torsadés restent dominants là où l'exposition environnementale ou les codes incendie limitent l'utilisation des jeux de barres.

Par configuration de cœur : les formats multicœurs progressent dans les environnements industriels

Les câbles à cœur unique sont restés la plus grande part avec 59,0 % en 2025, privilégiés par les services publics pour l'isolation des défauts et la simplicité des épissures. Les constructions multicœurs de plus de quatre conducteurs devraient se développer à un TCAC de 8,8 %, reflétant les gains de compacité en chemin de câbles dans les installations pétrochimiques, les centres de données et les mines. Par exemple, le site de Pulau Bukom de Shell a choisi des câbles torsadés armés à 12 cœurs qui ont réduit l'encombrement des chemins de câbles de 30 %.

Les assemblages aériens en faisceau triplex dominent les branchements de service résidentiels, réduisant les pannes liées à la végétation et la main-d'œuvre. Dans les corridors haute tension supérieurs à 69 kilovolts, les recommandations IEEE préconisent toujours des cœurs uniques en trèfle pour faciliter les tests de décharge partielle. Les kits multicœurs à terminaison en usine pour les salles de données d'IA raccourcissent les délais de mise en service, un avantage tangible là où la main-d'œuvre qualifiée est rare.

Par méthode d'installation : les liaisons sous-marines affichent la croissance la plus rapide

Les systèmes aériens en faisceau torsadé représentaient 49,7 % des ventes 2025 grâce à l'électrification rurale et aux opérations minières. Les liaisons de distribution sous-marines, cependant, progresseront à un TCAC de 9,6 % jusqu'en 2031, portées par les pipelines d'interconnexion éolienne offshore en Europe et en Asie. La taille du marché des câbles torsadés de distribution d'énergie liée aux routes sous-marines devrait donc croître plus rapidement que toute autre catégorie d'installation. Le contrat de 734,9 millions USD de NKT pour Bornholm et l'attribution de 961 millions USD à Prysmian pour Eastern Green Link 2 soulignent le basculement des capitaux vers l'offshore.

Les lignes aériennes urbaines sont progressivement converties en caniveaux souterrains pour la sécurité incendie et l'esthétique, tandis que les projets sous-marins font face à la complexité de l'enfouissement en eaux profondes qui gonfle les coûts de 20 à 25 % mais réduit le risque d'ancrage de 85 %. Les câbles torsadés souterrains conservent leur dominance dans les centres de données où les codes incendie restreignent les passages exposés.

Par application : les services publics dominent la part et la croissance

Les services publics contrôlaient 47,1 % du chiffre d'affaires 2025 et progresseront à un TCAC de 8,3 % à mesure que les gouvernements investissent dans la résilience du réseau, l'intégration des énergies renouvelables et l'enfouissement. La demande résidentielle bénéficie des interconnexions solaires en toiture conformes aux règles bidirectionnelles IEEE 1547-2024. Les bâtiments commerciaux adoptent progressivement les jeux de barres pour les colonnes montantes, mais continuent d'utiliser des alimentateurs torsadés pour les circuits de secours. Les installations industrielles, notamment les centres de données d'IA et les usines pétrochimiques, privilégient les assemblages multicœurs résistants au feu qui accélèrent l'installation dans un contexte de pénurie de main-d'œuvre qualifiée.

L'Inde a réservé 31 milliards USD pour 500 000 kilomètres-circuits de nouveaux câbles de distribution, et China State Grid a budgétisé 88 milliards USD pour des renforcements urbains, maintenant les services publics comme principal moteur de la demande.

Analyse géographique

L'Asie-Pacifique a généré 43,9 % du chiffre d'affaires 2025 et maintiendra un TCAC de 7,8 % jusqu'en 2031. Le programme de réseau de 31 milliards USD de l'Inde et la mise à niveau urbaine de 88 milliards USD de China State Grid sont les deux piliers. Le Japon a alloué 9,6 milliards USD aux câbles souterrains résistants aux séismes après le tremblement de terre de Noto en 2024, tandis que PLN en Indonésie a commandé 12 000 kilomètres-circuits pour l'intégration des énergies renouvelables. Les spécifications harmonisées de l'ASEAN à 230 et 500 kilovolts soutiennent le commerce régional de conducteurs torsadés haute tension.

L'Amérique du Nord et l'Europe canalisent les financements vers la résilience et la décarbonation. Le programme américain de résilience et d'innovation du réseau a fourni 10,5 milliards USD de subventions en 2024, et l'Union européenne a alloué 654,1 milliards USD aux réseaux numériques et compatibles avec les énergies renouvelables. Consolidated Edison prévoit à elle seule de remplacer 800 kilomètres-circuits de câbles à gaine plomb vieillissants à New York, tandis que les exportations hydroélectriques transfrontalières du Canada doubleront le volume de câbles torsadés haute tension d'ici 2032.

Des poches de croissance secondaires s'étendent en Amérique du Sud, au Moyen-Orient et en Afrique. Le Brésil a approuvé 4,4 milliards USD pour des mises à niveau de réduction des pertes, l'Arabie saoudite a budgétisé 8 milliards USD pour des liaisons sous-marines en mer Rouge, et l'Égypte s'est engagée à hauteur de 1 milliard USD pour des alimentateurs souterrains au Caire. Le programme anti-vol d'Afrique du Sud pilote des câbles gainés d'aluminium pour réduire 1 200 incidents annuels, prouvant que les leviers réglementaires peuvent remodeler le choix des conducteurs.

Paysage concurrentiel

Le marché des câbles torsadés de distribution d'énergie est fragmenté. Les cinq plus grands fournisseurs sont Prysmian, Nexans, Southwire, Sumitomo Electric et LS Cable & System, qui contrôlent une part importante des ventes mondiales, laissant de la place à des acteurs régionaux agiles tels que KEI Industries, Polycab India, Riyadh Cables et Ducab. L'intégration verticale constitue un avantage concurrentiel croissant : les laminoirs captifs de Prysmian en Italie et au Brésil protègent les offres des fluctuations des métaux, tandis que l'expansion de Southwire à Carrollton sécurise une capacité qualifiée ACEUM. Seule une poignée d'entreprises possèdent des navires poseurs de câbles dédiés, conférant à NKT et Prysmian un levier disproportionné dans les appels d'offres éoliens offshore.

L'innovation de procédé affûte les courbes de coûts. Nexans a déployé l'apprentissage automatique sur les lignes d'extrusion, réduisant la variabilité de l'isolation de 18 % et les rebuts de 12 %. Les mises à niveau de flamme et de fumée de la norme IEC 60332-1-2:2025 nécessitent 2 à 5 millions USD par ligne de test, un capital qui avantage les multinationales diversifiées. Les courses aux brevets dans les conducteurs hybrides s'intensifient ; Southwire a déposé en 2025 un brevet américain pour une conception en cuivre gainé d'aluminium qui réduit les pertes par effet de peau de 8 %, offrant aux services publics un pont entre les performances du cuivre et l'économie de l'aluminium.

Les fabricants chinois ZTT et Hengtong tirent parti de leur échelle et de leurs crédits à l'exportation pour remporter des appels d'offres en Afrique et en Asie du Sud-Est, mais les incitations à la localisation aux États-Unis et en Europe limitent leur portée. Dans l'ensemble, la concentration modérée du marché favorise la concurrence par les prix dans les offres basse tension tout en récompensant la profondeur technologique dans les segments haute tension et sous-marin.

Leaders du secteur des câbles torsadés de distribution d'énergie

Prysmian Group

Nexans SA

Southwire Company

Sumitomo Electric

LS Cable & System

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Engie a annoncé l'acquisition de UK Power Networks pour 14,1 milliards USD, qui gère d'importants systèmes de câbles de distribution d'électricité. Cette acquisition vise à améliorer les réseaux électriques pour soutenir les initiatives d'énergie bas carbone et l'infrastructure de recharge pour véhicules électriques, augmentant ainsi la demande de câbles de distribution avancés, y compris les configurations de câbles torsadés dans les réseaux basse tension (BT) et moyenne tension (MT).

- Décembre 2025 : Ofgem a approuvé un plan d'investissement de 37,5 milliards USD sur cinq ans (2026-2031) pour moderniser les réseaux de gaz et d'électricité du Royaume-Uni. Ce financement, dans le cadre du dispositif RIIO-3, vise à étendre la capacité du réseau pour les énergies renouvelables, à remplacer les infrastructures vieillissantes et à améliorer la sécurité du réseau.

- Juillet 2025 : Prysmian a conclu un accord-cadre avec Terna pour soutenir le renforcement du réseau électrique italien. L'accord, d'une durée de trois ans avec une année supplémentaire optionnelle, a une valeur totale potentielle de 428 millions USD. Dans le cadre de cet accord, Prysmian fournira des câbles HVAC et assurera la maintenance des câbles haute tension. Terna s'est engagée à acheter un minimum de 50 km de câbles haute tension par an, avec la possibilité d'augmenter les quantités en fonction de ses besoins.

- Juin 2025 : Eastern Power Distribution Company Limited a annoncé la mise en œuvre d'un grand projet de câblage souterrain couvrant 876 km, dont l'achèvement est prévu pour août 2026. Ce projet vise à améliorer la résilience et la fiabilité du réseau, soulignant le rôle essentiel des systèmes de câbles isolés et torsadés dans les réseaux de distribution urbains.

Périmètre du rapport mondial sur le marché des câbles torsadés de distribution d'énergie

Les câbles torsadés de distribution d'énergie sont des câbles électriques conçus en torsadant deux ou plusieurs conducteurs isolés ensemble pour transmettre efficacement l'énergie tout en réduisant les interférences électromagnétiques (IEM). Le motif de torsadage atténue le bruit et minimise la distorsion du signal, assurant une plus grande stabilité et fiabilité par rapport aux conducteurs parallèles. Ces câbles sont largement utilisés dans les systèmes de distribution d'énergie basse à moyenne tension, en particulier dans les environnements où le bruit électrique, les contraintes d'espace ou la flexibilité mécanique sont critiques.

Le marché mondial des câbles torsadés de distribution d'énergie est segmenté par matériau de conducteur, tension nominale, configuration de cœur, méthode d'installation, application et géographie. Par matériau de conducteur, le marché est segmenté en cuivre, aluminium et hybride. Par tension nominale, le marché est segmenté en basse, moyenne et haute tension. Par configuration de cœur, le marché est segmenté en cœur unique, triplex/quadruplex et multicœur. Par méthode d'installation, le marché est segmenté en aérien, souterrain et sous-marin. Par application, le marché est segmenté en résidentiel, commercial, industriel et services publics. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des câbles torsadés de distribution d'énergie dans les principaux pays et régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Câbles torsadés en cuivre |

| Câbles torsadés en aluminium |

| Hybride (Cu-Al, Cu-gainé, etc.) |

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 à 35 kV) |

| Haute tension (supérieure à 35 kV) |

| Cœur unique |

| Triplex/Quadruplex |

| Multicœur (plus de 4) |

| Aérien en faisceau torsadé |

| Souterrain |

| Liaisons sous-marines de distribution |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau de conducteur | Câbles torsadés en cuivre | |

| Câbles torsadés en aluminium | ||

| Hybride (Cu-Al, Cu-gainé, etc.) | ||

| Par tension nominale | Basse tension (jusqu'à 1 kV) | |

| Moyenne tension (1 à 35 kV) | ||

| Haute tension (supérieure à 35 kV) | ||

| Par configuration de cœur | Cœur unique | |

| Triplex/Quadruplex | ||

| Multicœur (plus de 4) | ||

| Par méthode d'installation | Aérien en faisceau torsadé | |

| Souterrain | ||

| Liaisons sous-marines de distribution | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des câbles torsadés de distribution d'énergie d'ici 2031 ?

Le marché devrait atteindre 16,16 milliards USD d'ici 2031, avec un TCAC de 7,32 % de 2026 à 2031.

Quelle classe de tension devrait connaître la croissance la plus rapide ?

Les câbles torsadés haute tension supérieurs à 35 kilovolts devraient enregistrer un TCAC de 8,0 % jusqu'en 2031, à mesure que les services publics intègrent les énergies renouvelables à grande échelle.

Qui sont les principaux fournisseurs dans ce domaine ?

Prysmian, Nexans, Southwire, Sumitomo Electric et LS Cable & System représentent ensemble 35 à 40 % des ventes mondiales.

Pourquoi les câbles torsadés sous-marins gagnent-ils en dynamisme ?

Le développement de l'éolien offshore et les interconnexions des réseaux insulaires nécessitent des liaisons sous-marines isolées en XLPE de 525 kilovolts, portant les installations sous-marines à un TCAC de 9,6 %.

Comment les fluctuations des prix des matériaux influencent-elles le choix des conducteurs ?

La volatilité des prix du cuivre incite les services publics à adopter des conducteurs gainés d'aluminium et des conducteurs hybrides Cu-Al qui équilibrent les économies de coûts avec une capacité de transport acceptable.

Dernière mise à jour de la page le: