Marktgröße und Marktanteil für Stromverteilungs-Drillkabel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.35 Milliarden US-Dollar |

| Marktgröße (2031) | 16.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

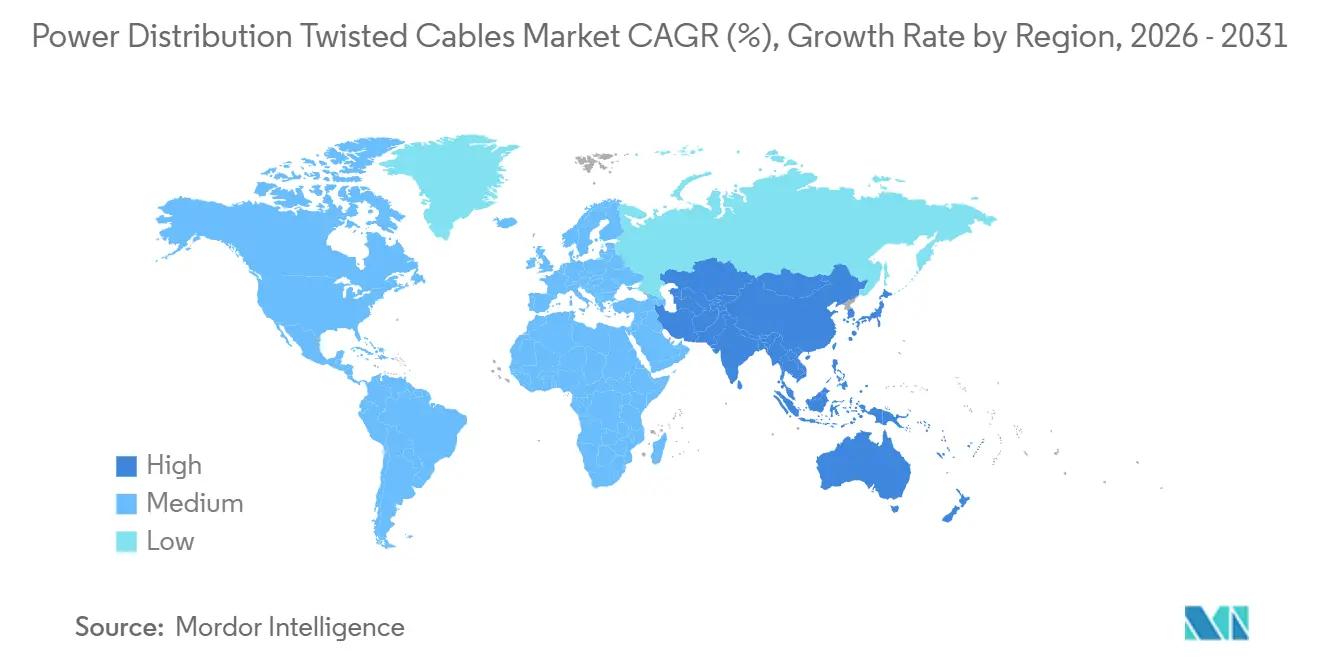

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stromverteilungs-Drillkabel von Mordor Intelligence

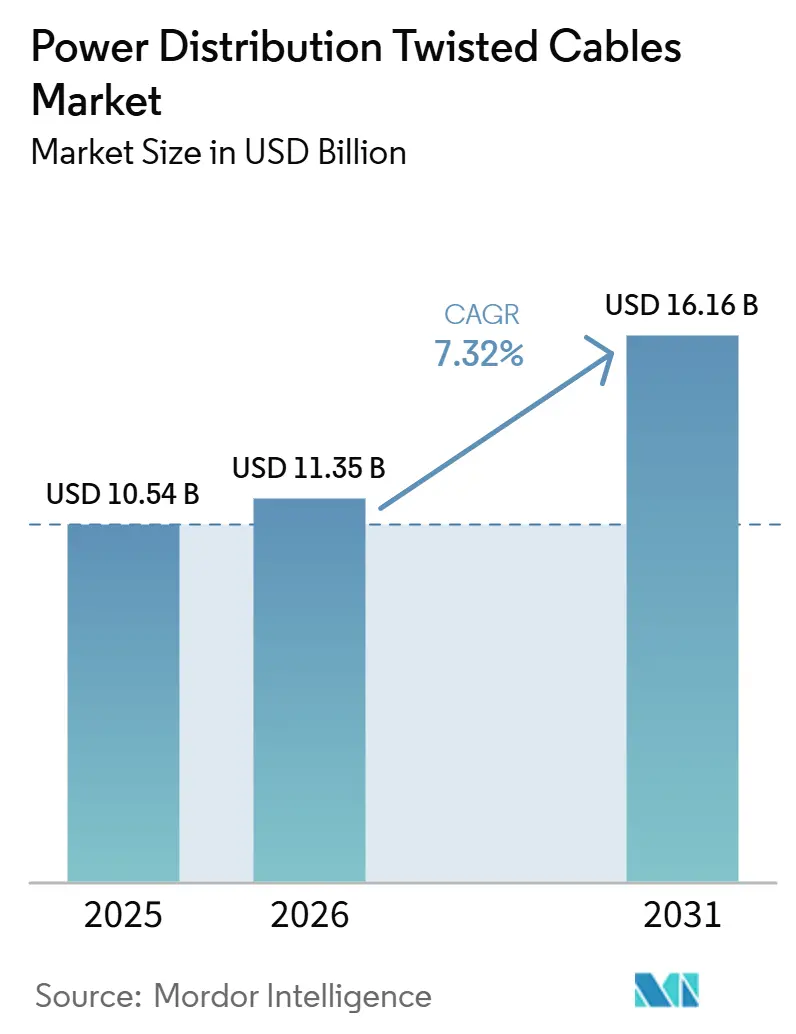

Die Marktgröße für Stromverteilungs-Drillkabel wird voraussichtlich von 10,54 Milliarden USD im Jahr 2025 auf 11,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,32 % über den Zeitraum 2025–2031 einen Wert von 16,16 Milliarden USD erreichen. Die rasche Erdverkabelung von Verteilungsleitungen, Netzhärtungsprojekte in sturmgefährdeten Regionen und die Elektrifizierung des Verkehrs steigern die Kapitalausgaben von Versorgungsunternehmen und gewerblichen Entwicklern. Hyperscale-KI-Rechenzentren bestellen Zuleitungen mit extrem niedrigem Impedanzwert zur Stabilisierung von 800-Kilowatt-Racks – eine Spezifikation, die großquerschnittige Drillleiter gegenüber nachgerüsteten Sammelschienen begünstigt. Gleichzeitig vergeben Beschaffungsvorschriften für Versorgungsunternehmen in den Vereinigten Staaten, der Europäischen Union und Indien nun Bonuspunkte für die Einhaltung von Anforderungen an inländische Inhalte, was Hersteller dazu veranlasst, Stabzieh- und Kabelfertigungsoperationen zu regionalisieren. Unterwasserverbindungsleitungen, die Offshore-Windknotenpunkte und Inselnetze verbinden, eröffnen ein starkes Wachstumssegment für 525-Kilovolt-XLPE-isolierte Drillkabeldesigns. In allen Regionen veranlassen volatile Kupfer- und Aluminiumpreise Versorgungsunternehmen zur Nutzung von Hybridleitern, die Gewichtseinsparungen durch Aluminium mit der Stromtragfähigkeit von Kupfer verbinden, was die Produktmischung verbreitert und das Margenrisiko für Lieferanten dämpft.

Wichtigste Erkenntnisse des Berichts

- Nach Leitermaterial führte Kupfer im Jahr 2025 mit einem Marktanteil von 67,9 % bei Stromverteilungs-Drillkabeln, während aluminiumummantelte und Cu-Al-Hybridleiter bis 2031 die schnellste CAGR von 7,5 % erzielen sollen.

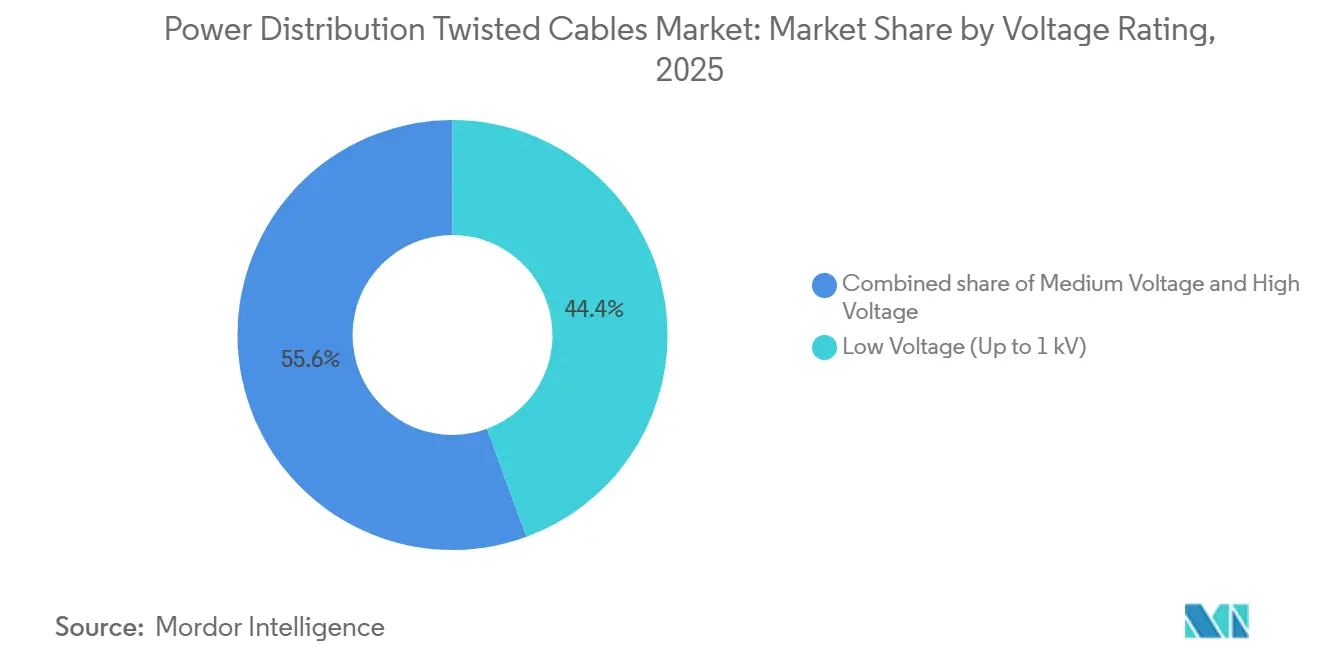

- Nach Nennspannung hielten Niederspannungskabel bis 1 Kilovolt im Jahr 2025 einen Anteil von 44,4 % an der Marktgröße für Stromverteilungs-Drillkabel, während Hochspannungstypen über 35 Kilovolt bis 2031 voraussichtlich mit einer CAGR von 8,0 % wachsen werden.

- Nach Kernkonfiguration dominierten Einkernprodukte im Jahr 2025 mit einem Anteil von 59,0 %, doch Mehrkernformate mit mehr als vier Leitern sind auf dem Weg zur höchsten CAGR von 8,8 % über denselben Zeitraum.

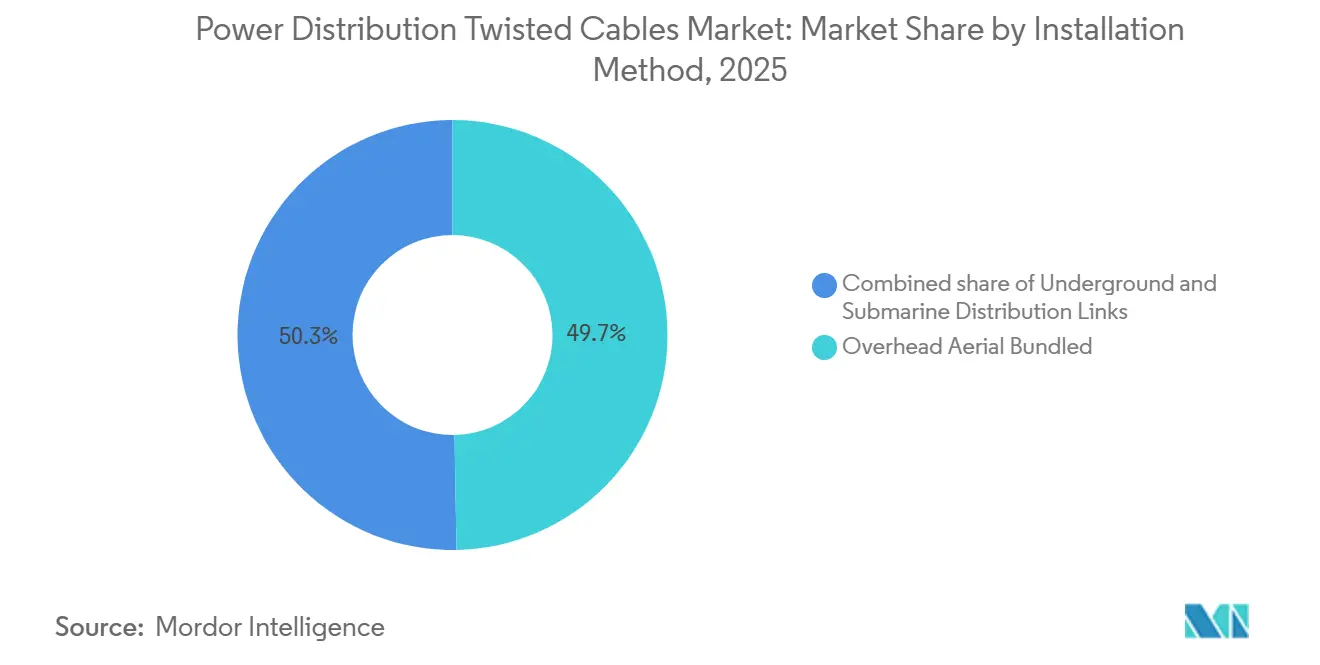

- Nach Verlegungsart entfielen im Jahr 2025 49,7 % des Umsatzes auf oberirdische Freileitungsbündelsysteme; Unterwasserverbindungen werden voraussichtlich mit einer CAGR von 9,6 % wachsen, angetrieben durch den Ausbau der Offshore-Windenergie.

- Nach Anwendung führten Versorgungsunternehmen im Jahr 2025 mit einem Umsatzanteil von 47,1 %; dasselbe Segment wächst mit einer CAGR von 8,3 % bis 2031.

- Nach Geografie trug Asien-Pazifik 43,9 % des Umsatzes im Jahr 2025 bei und wird die stärkste CAGR von 7,8 % bis 2031 aufrechterhalten, gestützt auf umfangreiche Budgets zur Netzmodernisierung in Indien und China.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stromverteilungs-Drillkabel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Erdverkabelung städtischer Verteilungsnetze | +1.20% | Nordamerika und EU, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Netzhärtungsprogramme in sturmgefährdeten Regionen | +0.90% | Nordamerika, Karibik, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Schnellladekorridor für Elektrofahrzeuge | +1.10% | Global, mit frühen Gewinnen in Kalifornien, Deutschland, China | Mittelfristig (2–4 Jahre) |

| Dezentrale Mikronetze in Bergbau- und abgelegenen Lagern | +0.70% | Asien-Pazifik, Nordamerika, Bergbauregionen in Afrika | Langfristig (≥ 4 Jahre) |

| KI-Rechenzentren mit Bedarf an Zuleitungen mit extrem niedrigem Impedanzwert | +1.30% | Global, konzentriert in Virginia, Singapur, Irland | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Minerallieferkette im USMCA für Kupferleiter | +0.60% | Nordamerika (USA, Kanada, Mexiko) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Erdverkabelung städtischer Verteilungsnetze

Städtische Versorgungsunternehmen wandeln freiliegende Freileitungen in unterirdische Drillkabelkorridore um, um vegetationsbedingte Fehler zu reduzieren und das Risiko der Waldbrandentstehung zu senken. Delhis Stromverteilungsunternehmen stellten im Jahr 2024 478 Millionen USD bereit, um 2.500 Schaltkreiskilometer von 11-Kilovolt-Leitungen in dichten Gewerbegebieten zu verlegen [1]Delhi Electricity Regulatory Commission, „Beschluss zur Erdverkabelung von 11-kV-Leitungen”, derc.gov.in. In den Vororten von Anchorage gab Chugach Electric im Jahr 2025 55 Millionen USD für ein direkt vergrabenes XLPE-Drillkabel aus und meldete nach Fertigstellung 40 % weniger Ausfälle durch Eisstürme. Die Leitlinien des US-amerikanischen Energieministeriums von 2024 empfehlen XLPE-Isolierung für alle neuen unterirdischen Leitungen unter 35 Kilovolt, was die Nachfrage nach Drillgeometrien erhöht, die das Verbinden vereinfachen. Eversource Energy ersetzt druckflüssigkeitsgefüllte Anlagen durch mehrkernige XLPE-Kabel, was die Trassenbreite verringert und die Spleißarbeiten in Connecticut und Massachusetts beschleunigt.

Netzhärtungsprogramme in sturmgefährdeten Regionen

Versorgungsunternehmen an hurrikanexponierten Küsten betten Drillleiter in Betonkabelkanäle ein, um Winden der Kategorie 4 und Sturmfluten standzuhalten. Entergy Texas erhielt im Jahr 2024 die behördliche Genehmigung für 335 Millionen USD zur Erdverkabelung in Beaumont und Port Arthur nach den Schäden durch Hurrikan Laura in Höhe von 19 Milliarden USD. Florida Power & Light schloss im Jahr 2025 ein Unterwasserprojekt im Wert von 280 Millionen USD ab, das anfällige Freileitungsabschnitte über den Intracoastal Waterway ersetzte. Die NOAA verzeichnete während der atlantischen Hurrikansaison 2024 18 benannte Stürme – die vierthöchste Zahl aller Zeiten –, was die Küstenversorgungsunternehmen der USA dazu veranlasste, Budgets in kanalverlegte oder unterseeische Drillzuleitungen umzuschichten [2]Nationale Ozean- und Atmosphärenbehörde, „Zusammenfassung der atlantischen Hurrikansaison 2024”, noaa.gov. Ein paralleler politischer Kurswechsel vollzieht sich in Metro Manila, wo MERALCO 209 Millionen USD für den Bau von Kabelkanälen zur Absicherung von Stromkreisen gegen Taifune vorgesehen hat.

Rascher Ausbau von Schnellladekorridoren für Elektrofahrzeuge

Der Aufstieg von 350-Kilowatt-Gleichstromladegeräten treibt die Nachfrage nach Niederspannungs-Drillkabeln an, die für einen Dauerbetrieb bei 400 Ampere ausgelegt sind. Kaliforniens Aktualisierung der Norm Title 24 aus dem Jahr 2024 schreibt vorinstallierte Leerrohre und Kabelinfrastruktur in neuen gewerblichen Parkbauten vor, was die Arbeitskosten um 25 % senkt, wenn Installateure Dreifach- oder Vierfachbaugruppen anstelle mehrerer Einzelkerne verlegen. Tests des NREL zeigen, dass Drillpaargeometrien die elektromagnetische Interferenz bei anhaltenden 80-Ampere-Lasten um 18 Dezibel reduzieren – ein Vorteil für Ladegeräte in der Nähe von Telekommunikationsanlagen [3]Nationales Labor für erneuerbare Energien, „Elektrische Leistung von EVSE-Kabeln”, nrel.gov. Die Einführung des nordamerikanischen Ladestandards durch Automobilhersteller in den Jahren 2024–2025 legt einheitliche Leiterspezifikationen für 15.000 Supercharger-Standorte fest, von denen jeder mehrere Drillkabelverbindungen von aufgeständerten Transformatoren benötigt. Die Verordnung der Europäischen Union über die Infrastruktur für alternative Kraftstoffe schreibt bis 2030 alle 60 Kilometer Autobahn einen Schnelllader vor – ein Ziel, das 120.000 Schaltkreiskilometer mittelspannungsgerechter Drillzuleitungen entspricht.

KI-Rechenzentren mit Bedarf an Zuleitungen mit extrem niedrigem Impedanzwert

Hyperscale-Betreiber, die NVIDIA H100- und AMD MI300-Cluster einsetzen, spezifizieren Zuleitungsbündel mit Querschnitten über 1.000 Quadratmillimetern, um den Spannungsabfall bei 200-Meter-Läufen unter 2 % zu halten. Ein Arbeitspapier des Zentrums für strategische und internationale Studien schätzt, dass Nordamerika bis 2028 bis zu 140.000 zusätzliche Elektriker benötigen wird, um diese großen Kabel zu installieren und anzuschließen [4]Zentrum für strategische und internationale Studien, „Ausblick auf die KI-Infrastruktur-Belegschaft”, csis.org. Der Entwurf des Nationalen Elektroinstallationskodex von 2026 begrenzt die Impedanz auf 0,05 Ohm pro 100 Meter für GPU-Pods – ein Schwellenwert, der flexible Drillzuleitungen gegenüber starren Sammelschienensystemen bei Nachrüstungen begünstigt. Microsoft gab 800-Volt-Gleichstromrückgrate in neuen Azure-Regionen bekannt, was die Kupfermasse gegenüber 480-Volt-Wechselstrom um 40 % reduziert und gleichzeitig die Kompatibilität mit 1.000-Volt-Isolierungsbewertungen beibehält. Googles Designleitfaden von 2025 sieht parallele Drillkabelläufe anstelle überdimensionierter Einzelzuleitungen vor, um die Redundanz zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Aluminiumpreise | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Sammelschienen in Gewerbegebäuden | -0.6% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Brandschutzzertifizierung in Asien-Pazifik | -0.4% | China, Indien, ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Mittelspannungsverbindungen und -abschlüssen | -0.5% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Aluminiumpreise

Die Preise an der Londoner Metallbörse lagen im Zeitraum 2024–2025 zwischen 9.500 und 10.000 USD pro Tonne für Kupfer und zwischen 2.400 und 2.600 USD pro Tonne für Aluminium, was die Bruttomargen der Kabelhersteller bei Festpreisangeboten um 200–300 Basispunkte verringerte. Gleichzeitige Minenunterbrechungen in Sambia und Peru hielten das Angebot knapp, sodass die Produzenten höherpreisige Terminkurven absichern mussten, während sie Auftragsrückstände von 6–12 Monaten aufbauten. Indische und südostasiatische Elektrifizierungsausschreibungen haben 8–10 % der Niederspannungsnachfrage auf Aluminiumleiter verlagert, um die Kupfervolatilität abzufedern. Die Internationale Kupferstudiengruppe prognostiziert, dass das raffinierte Angebot bis 2030 hinter dem Nachfragewachstum zurückbleiben wird, was auf anhaltende Schwankungen hindeutet, die Hersteller zu langfristigen Abnahmevereinbarungen drängen.

Zunehmende Nutzung von Sammelschienen in Gewerbegebäuden

Rechenzentren und Hochhausbüros setzen auf vorgefertigte Sammelschienensysteme, die 30 % Kabeltrasse einsparen und Vor-Ort-Anschlüsse reduzieren, was 15–20 % des Niederspannungsanteils verdrängt, der früher von Drillkabeln in Nordamerika und Europa gehalten wurde. Legrands 800-Volt-Gleichstromsammelschiene, die 2024 eingeführt wurde, verdrängt Kabel in neuen Hyperscale-Anlagen, wo modulare Skalierbarkeit den Aufpreis rechtfertigt. Die nordamerikanischen Sammelschienensendungen stiegen im Jahr 2025 um 12 % gegenüber dem Vorjahr, doch die Technologie bleibt ungeeignet für Außen-, Untererd- oder Unterwasserrouten, was ihre Verdrängung auf klimatisierte Innenräume beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leitermaterial: Hybridformate fordern die Kupferdominanz heraus

Kupfer-Drillprodukte erzielten im Jahr 2025 67,9 % des Umsatzes, da Versorgungsunternehmen auf bewährte Stromtragfähigkeitsdaten und vertraute Anschlusspraktiken setzten. Aluminiumummantelte und Cu-Al-Verbundleiter sind auf eine CAGR von 7,5 % ausgerichtet, angetrieben durch Gewichtseinsparungen von 30–40 %, die es Versorgungsunternehmen ermöglichen, Spannweiten zu verlängern und Konstruktionskosten zu senken. Die Marktgröße für Stromverteilungs-Drillkabel im Bereich Hybridformate ist daher auf dem Weg, die Gesamtkurve bis 2031 zu übertreffen. Pilotprojekte in den Vereinigten Staaten und Südafrika zeigen, dass ein geringerer Schrottwert Diebstahl reduziert, was ländliche Projekte weiter in Richtung Hybridlösungen lenkt.

Energieverluste begünstigen Kupfer in dichten städtischen Zuleitungen über einen 30-jährigen Lebenszyklus, doch Aluminium dominiert kostenempfindliche ländliche Bauten, wo leichtere Masten die Tiefbaukosten senken. Prysmians Cu-Al-Leiter von 2025 erreichte 85 % der Kupferstromtragfähigkeit bei 65 % des Gewichts, während Southwire aluminiumummantelte Designs testet, die Lieferketten diversifizieren, ohne die Leistung zu beeinträchtigen. Da die Netzmodernisierung in bergiges Gelände vordringt, werden Hybridlösungen weiterhin den Vorsprung von Kupfer verringern.

Nach Nennspannung: Hochspannungskabel beschleunigen sich durch Integration erneuerbarer Energien

Niederspannungstypen bis 1 Kilovolt hielten im Jahr 2025 einen Anteil von 44,4 %, was die tiefe Durchdringung bei Hausanschlüssen und Gebäudesteigern widerspiegelt. Hochspannungsprodukte über 35 Kilovolt werden voraussichtlich eine CAGR von 8,0 % erzielen, da Offshore-Wind und weiträumige erneuerbare Energien 230–525-Kilovolt-Unterwasser- und Erdkabelstrecken erfordern. Dies verschiebt den Marktanteil für Stromverteilungs-Drillkabel am oberen Ende des Spannungsspektrums.

Mittelspannungszuleitungen profitieren vom Ersatz papierisolierter bleiummantelter Leitungen durch XLPE, während Kaliforniens 230-Kilovolt-Offshore-Verbindungen und der ERCOT-Vorstoß zu 765-Kilovolt-Freileitungskorridoren neue Nachfrageschichten eröffnen. Umgekehrt begrenzt die Sammelschienenumsetzung das Niederspannungswachstum in Innenräumen, obwohl Drillkabel dort dominant bleiben, wo Umweltbelastung oder Brandschutzvorschriften den Einsatz von Sammelschienen einschränken.

Nach Kernkonfiguration: Mehrkernformate gewinnen in industriellen Umgebungen

Einkernkabel blieben im Jahr 2025 mit 59,0 % das größte Segment, bevorzugt von Versorgungsunternehmen für Fehlerisolierung und vereinfachtes Spleißen. Mehrkernkonstruktionen mit mehr als vier Leitern werden voraussichtlich mit einer CAGR von 8,8 % wachsen, was kompakte Kabeltrasse in petrochemischen Anlagen, Rechenzentren und Bergwerken widerspiegelt. So wählte Shells Standort Pulau Bukom beispielsweise 12-adrige gepanzerte Drillkabel, die die Kabeltrasse um 30 % entlasteten.

Dreifach-Freileitungsbündelbaugruppen dominieren Wohnhausanschlüsse und reduzieren Vegetationsfehler sowie Arbeitsaufwand. In Hochspannungskorridoren über 69 Kilovolt empfiehlt die IEEE-Richtlinie weiterhin Einkernkabel in Dreieckslage zur Erleichterung von Teilentladungsprüfungen. Werkseitig konfektionierte Mehrkernbausätze für KI-Rechenzentren verkürzen die Inbetriebnahmezeiten – ein greifbarer Vorteil dort, wo Fachkräfte knapp sind.

Nach Verlegungsart: Unterwasserverbindungen verzeichnen das schnellste Wachstum

Oberirdische Freileitungsbündelsysteme hielten im Jahr 2025 mit 49,7 % des Umsatzes die Führung, gestützt auf ländliche Elektrifizierung und Bergbaubetriebe. Unterwasser-Verteilungsverbindungen werden jedoch bis 2031 mit einer CAGR von 9,6 % wachsen, angetrieben durch Offshore-Wind-Verbindungspipelines in Europa und Asien. Die Marktgröße für Stromverteilungs-Drillkabel im Bereich Unterwasserrouten wird daher schneller wachsen als jede andere Verlegungsklasse. NKTs Bornholm-Vertrag im Wert von 734,9 Millionen USD und Prysmians Eastern Green Link 2-Auftrag im Wert von 961 Millionen USD unterstreichen den Kapitalschwenk in Richtung Offshore.

Städtische Freileitungen werden stetig in unterirdische Kabelkanäle umgewandelt, um Waldbrandsicherheit und Ästhetik zu verbessern, während Unterwasserprojekte mit der Komplexität der Tiefwasserverlegung konfrontiert sind, die die Kosten um 20–25 % erhöht, aber das Ankeranschlagrisiko um 85 % senkt. Unterirdische Drillkabel behalten ihre Dominanz in Rechenzentren, wo Brandschutzvorschriften freiliegende Verlegungen einschränken.

Nach Anwendung: Versorgungsunternehmen führen Anteil und Wachstum an

Versorgungsunternehmen kontrollierten im Jahr 2025 47,1 % des Umsatzes und werden eine CAGR von 8,3 % erzielen, da Regierungen Mittel in Netzresilienz, Integration erneuerbarer Energien und Erdverkabelung investieren. Die Wohngebäudenachfrage profitiert von Dachsolar-Netzanschlüssen gemäß den bidirektionalen Regeln der IEEE 1547-2024. Gewerbegebäude setzen zunehmend Sammelschienen für Steiger ein, verwenden jedoch weiterhin Drillzuleitungen für Notfallstromkreise. Industrieanlagen, insbesondere KI-Rechenzentren und petrochemische Anlagen, bevorzugen brandgeschützte Mehrkernbaugruppen, die die Installation bei Fachkräftemangel beschleunigen.

Indien stellte 31 Milliarden USD für 500.000 Schaltkreiskilometer neuer Verteilungskabel bereit, und China State Grid budgetierte 88 Milliarden USD für städtische Verstärkungen, was Versorgungsunternehmen als wichtigsten Nachfragemotor beibehält.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 43,9 % des Umsatzes und wird bis 2031 eine CAGR von 7,8 % aufrechterhalten. Indiens 31-Milliarden-USD-Netzprogramm und das 88-Milliarden-USD-Stadtaufrüstungsprogramm von China State Grid sind die beiden Säulen. Japan stellte nach dem Noto-Erdbeben von 2024 9,6 Milliarden USD für seismisch widerstandsfähige Erdkabel bereit, während Indonesiens PLN 12.000 Schaltkreiskilometer für die Integration erneuerbarer Energien buchte. Harmonisierte ASEAN-Spezifikationen bei 230 und 500 Kilovolt unterstützen den regionalen Handel mit Hochspannungs-Drillleitern.

Nordamerika und Europa lenken Mittel in Resilienz und Dekarbonisierung. Das US-amerikanische Programm für Netzresilienz und Innovationspartnerschaften stellte im Jahr 2024 Zuschüsse in Höhe von 10,5 Milliarden USD bereit, und die Europäische Union stellte 654,1 Milliarden USD für digital und erneuerbar ausgerichtete Netze bereit. Consolidated Edison allein plant, 800 Schaltkreiskilometer veralteter bleiummantelter Bestände in New York City zu ersetzen, während Kanadas grenzüberschreitende Wasserexporte das Hochspannungs-Drillkabelvolumen bis 2032 verdoppeln werden.

Sekundäre Wachstumssegmente erstrecken sich auf Südamerika, den Nahen Osten und Afrika. Brasilien genehmigte 4,4 Milliarden USD für Verlustreduzierungsmaßnahmen, Saudi-Arabien budgetierte 8 Milliarden USD für Unterwasserverbindungen im Roten Meer, und Ägypten verpflichtete sich zu 1 Milliarde USD für unterirdische Kairoer Zuleitungen. Südafrikas Diebstahlbekämpfungsprogramm erprobt aluminiumummantelte Kabel zur Eindämmung von 1.200 jährlichen Vorfällen und beweist, dass regulatorische Hebel die Leiterwahl neu gestalten können.

Wettbewerbslandschaft

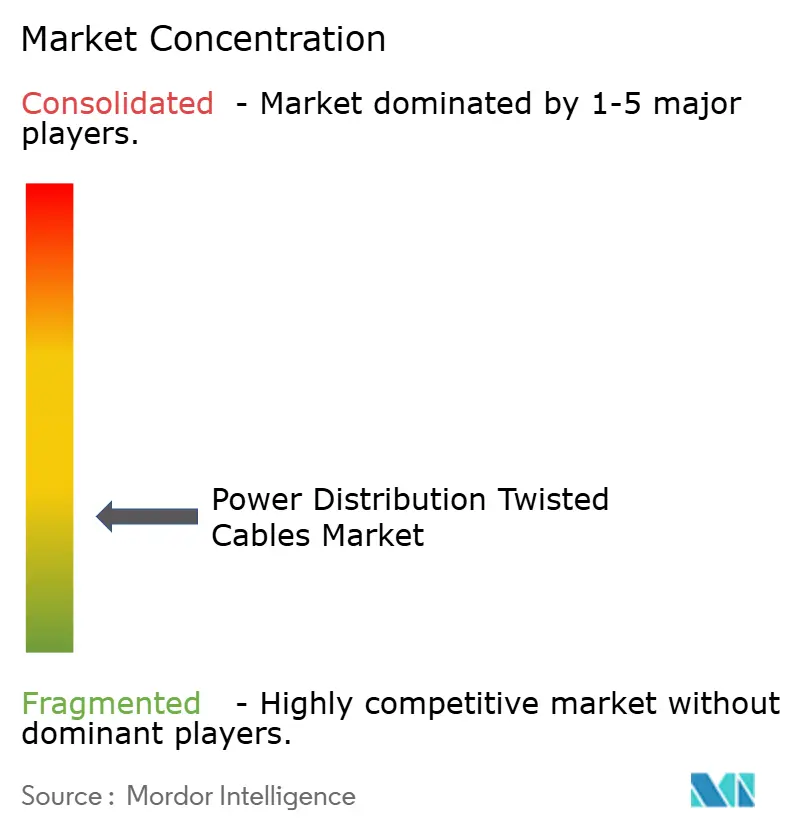

Der Markt für Stromverteilungs-Drillkabel ist fragmentiert. Die fünf größten Lieferanten – Prysmian, Nexans, Southwire, Sumitomo Electric und LS Cable & System – kontrollieren einen Großteil des globalen Umsatzes und lassen Raum für agile regionale Akteure wie KEI Industries, Polycab India, Riyadh Cables und Ducab. Vertikale Integration ist ein wachsender Wettbewerbsvorteil: Prysmians eigene Stabwalzwerke in Italien und Brasilien schützen Angebote vor Metallschwankungen, während Southwires Carrollton-Erweiterung USMCA-qualifizierte Kapazitäten sichert. Nur eine Handvoll Unternehmen besitzt zweckgebaute Kabelverlegeschiffe, was NKT und Prysmian unverhältnismäßigen Einfluss bei Offshore-Wind-Ausschreibungen verleiht.

Prozessinnovation schärft die Kostenkurven. Nexans setzte maschinelles Lernen auf Extrusionslinien ein und reduzierte die Isolierungsvariabilität um 18 % sowie den Ausschuss um 12 %. Die Flammen- und Rauchschutzaktualisierungen der IEC 60332-1-2:2025 erfordern 2–5 Millionen USD pro Prüflinie – Kapital, das das Feld zugunsten diversifizierter multinationaler Konzerne neigt. Patentrennen bei Hybridleitern nehmen zu; Southwire sicherte sich 2025 ein US-Patent für ein aluminiumummanteltes Kupferdesign, das Skin-Effekt-Verluste um 8 % reduziert und Versorgungsunternehmen eine Brücke zwischen Kupferleistung und Aluminiumwirtschaftlichkeit bietet.

Chinesische Hersteller ZTT und Hengtong nutzen Skaleneffekte und Exportkredite, um afrikanische und südostasiatische Ausschreibungen zu gewinnen, doch Lokalisierungsanreize in den Vereinigten Staaten und Europa begrenzen ihre Reichweite. Insgesamt fördert die moderate Konzentration des Marktes den Preiswettbewerb bei Niederspannungsangeboten, während technologische Tiefe in Hochspannungs- und Unterwassersegmenten belohnt wird.

Marktführer der Branche für Stromverteilungs-Drillkabel

Prysmian Group

Nexans SA

Southwire Company

Sumitomo Electric

LS Cable & System

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Engie gab eine Übernahme von UK Power Networks im Wert von 14,1 Milliarden USD bekannt, das umfangreiche Stromverteilungskabelsysteme verwaltet. Diese Übernahme zielt darauf ab, Stromnetze zur Unterstützung kohlenstoffarmer Energieinitiativen und der Ladeinfrastruktur für Elektrofahrzeuge zu verbessern und damit die Nachfrage nach fortschrittlichen Verteilungskabeln, einschließlich Drillkabelkonfigurationen in Niederspannungs- (NS) und Mittelspannungsnetzen (MS), zu steigern.

- Dezember 2025: Ofgem genehmigte einen Fünfjahres-Investitionsplan (2026–2031) im Wert von 37,5 Milliarden USD zur Modernisierung der britischen Gas- und Stromnetze. Diese Finanzierung im Rahmen des RIIO-3-Rahmens soll die Netzkapazität für erneuerbare Energien erweitern, veraltete Infrastruktur ersetzen und die Netzsicherheit verbessern.

- Juli 2025: Prysmian sicherte sich eine Rahmenvereinbarung mit Terna zur Unterstützung der Verbesserung des italienischen Stromnetzes. Die Vereinbarung, die drei Jahre mit einer optionalen Verlängerung um ein weiteres Jahr umfasst, hat einen potenziellen Gesamtwert von 428 Millionen USD. Im Rahmen dieser Vereinbarung wird Prysmian HVAC-Kabel liefern und Wartungsarbeiten für Hochspannungskabel durchführen. Terna hat sich verpflichtet, jährlich mindestens 50 km Hochspannungskabel zu kaufen, mit der Möglichkeit erhöhter Mengen je nach Bedarf.

- Juni 2025: Eastern Power Distribution Company Limited gab die Umsetzung eines großen Erdverkabelungsprojekts über 876 km bekannt, das bis August 2026 abgeschlossen sein soll. Dieses Projekt zielt darauf ab, die Netzresilienz und -zuverlässigkeit zu verbessern, und unterstreicht die entscheidende Rolle isolierter und verdrillter Kabelsysteme in städtischen Verteilungsnetzen.

Umfang des globalen Berichts über den Markt für Stromverteilungs-Drillkabel

Stromverteilungs-Drillkabel sind elektrische Kabel, die durch das Verdrillen von zwei oder mehr isolierten Leitern miteinander konzipiert werden, um Strom effizient zu übertragen und gleichzeitig elektromagnetische Interferenz (EMI) zu reduzieren. Das Verdrillungsmuster mindert Rauschen und minimiert Signalverzerrungen, was im Vergleich zu parallelen Leitern eine höhere Stabilität und Zuverlässigkeit gewährleistet. Diese Kabel werden häufig in Niederspannungs- bis Mittelspannungs-Stromverteilungssystemen eingesetzt, insbesondere in Umgebungen, in denen elektrisches Rauschen, Platzbeschränkungen oder mechanische Flexibilität entscheidend sind.

Der globale Markt für Stromverteilungs-Drillkabel ist segmentiert nach Leitermaterial, Nennspannung, Kernkonfiguration, Verlegungsart, Anwendung und Geografie. Nach Leitermaterial ist der Markt in Kupfer, Aluminium und Hybrid segmentiert. Nach Nennspannung ist der Markt in Niederspannung, Mittelspannung und Hochspannung segmentiert. Nach Kernkonfiguration ist der Markt in Einkern, Dreifach/Vierfach und Mehrkern segmentiert. Nach Verlegungsart ist der Markt in Freileitung, Erdverlegung und Unterwasserverlegung segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe, Industrie und Versorgungsunternehmen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen Markt für Stromverteilungs-Drillkabel in den wichtigsten Ländern und Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wertangaben (USD) bereitgestellt.

| Kupfer-Drillkabel |

| Aluminium-Drillkabel |

| Hybrid (Cu-Al, Cu-ummantelt usw.) |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 bis 35 kV) |

| Hochspannung (über 35 kV) |

| Einkern |

| Dreifach/Vierfach |

| Mehrkern (mehr als 4) |

| Oberirdisches Freileitungsbündel |

| Erdverlegung |

| Unterwasser-Verteilungsverbindungen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leitermaterial | Kupfer-Drillkabel | |

| Aluminium-Drillkabel | ||

| Hybrid (Cu-Al, Cu-ummantelt usw.) | ||

| Nach Nennspannung | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 bis 35 kV) | ||

| Hochspannung (über 35 kV) | ||

| Nach Kernkonfiguration | Einkern | |

| Dreifach/Vierfach | ||

| Mehrkern (mehr als 4) | ||

| Nach Verlegungsart | Oberirdisches Freileitungsbündel | |

| Erdverlegung | ||

| Unterwasser-Verteilungsverbindungen | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Stromverteilungs-Drillkabel bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 16,16 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 7,32 % wachsen.

Welche Spannungsklasse wird voraussichtlich am schnellsten wachsen?

Hochspannungs-Drillkabel über 35 Kilovolt werden bis 2031 voraussichtlich eine CAGR von 8,0 % verzeichnen, da Versorgungsunternehmen erneuerbare Energien im großen Maßstab integrieren.

Wer sind die führenden Lieferanten in diesem Bereich?

Prysmian, Nexans, Southwire, Sumitomo Electric und LS Cable & System machen zusammen 35–40 % des globalen Umsatzes aus.

Warum gewinnen Unterwasser-Drillkabel an Dynamik?

Offshore-Wind-Ausbauprojekte und Inselgitter-Verbindungen erfordern 525-Kilovolt-XLPE-isolierte Unterwasserverbindungen, was Unterwasserinstallationen auf eine CAGR von 9,6 % treibt.

Wie beeinflussen Materialspreisschwankungen die Leiterwahl?

Volatile Kupferpreise veranlassen Versorgungsunternehmen, aluminiumummantelte und Cu-Al-Hybridleiter einzusetzen, die Kosteneinsparungen mit akzeptabler Stromtragfähigkeit verbinden.

Seite zuletzt aktualisiert am: