ポルトガル データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

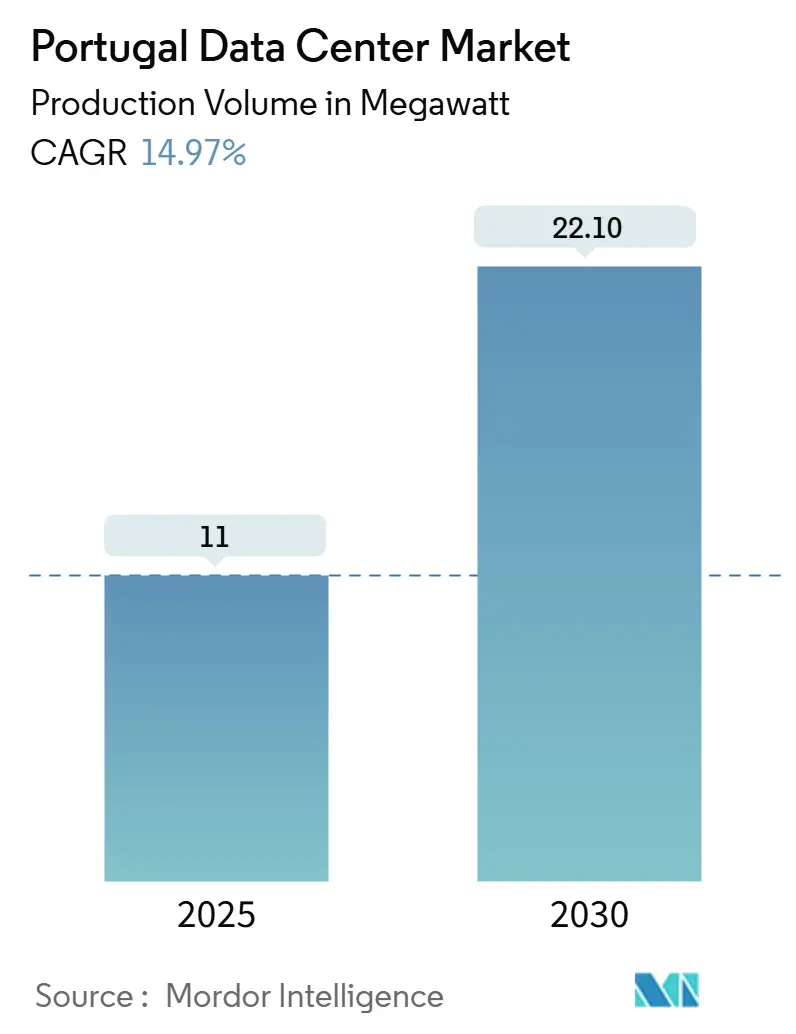

| 市場取引高 (2025) | 11 メガワット |

| 市場取引高 (2030) | 22.10 メガワット |

| 成長率 (2025 - 2030) | 14.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル データセンター市場分析

ポルトガル データセンター市場規模は2025年に設置済みITロード11MWに達しており、2030年までに22.1MWに達すると予測され、14.97%のCAGRを反映しています。需要は、ハイパースケールクラウドリージョン、大西洋横断直接ケーブル、および同国の87.4%の再生可能エネルギー電力ミックスによって促進されており、これらが合わさってレイテンシーと運用コストを低減しています。欧州、南北アメリカ、アフリカの間の戦略的な位置づけにより、ポルトガル データセンター市場はかつて南欧を迂回していたトラフィックを取り込むことができます。堅牢な海底ルートにより、事業者は投機的な建設からAI対応キャンパスへの移行を促進し、電力密度の高いインフラへの強い需要を生み出しています。資金調達の勢いは依然として高く、容量拡大、エッジノード、グリッド安定化再生可能エネルギーのために2030年までに120億ユーロ(130億米ドル)がコミットされています。

主要レポートのポイント

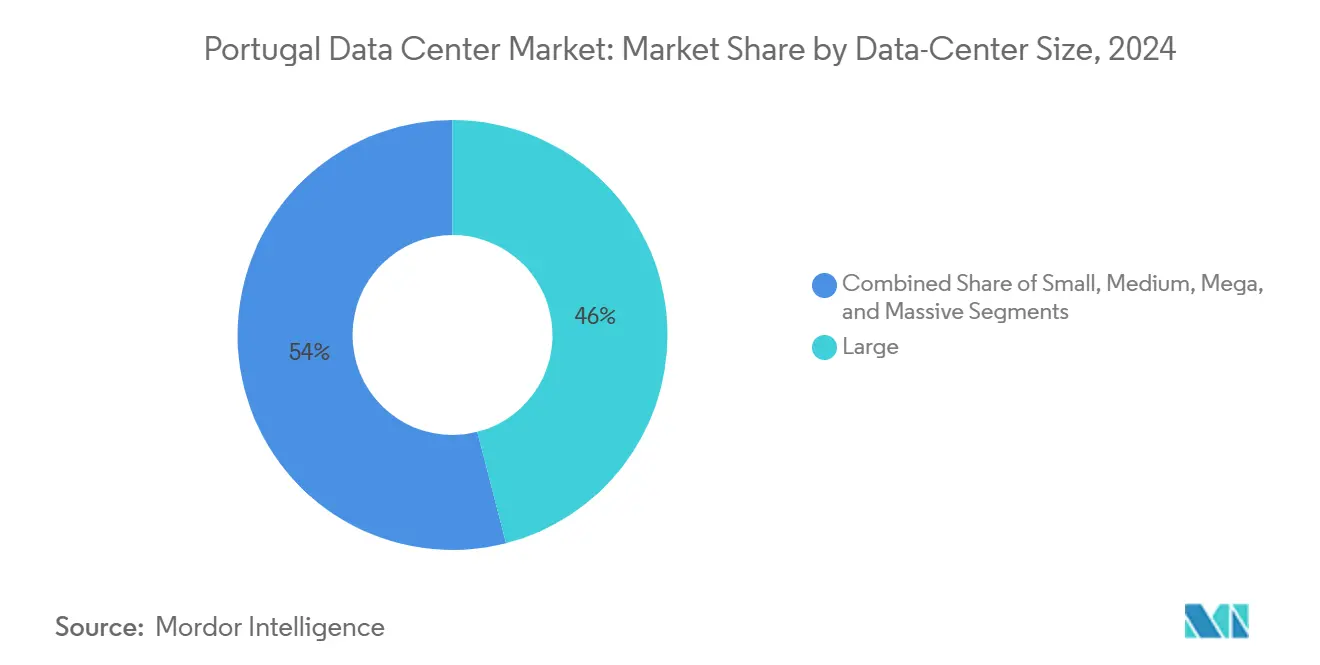

- データセンター規模別では、大規模施設が2024年のポルトガル データセンター市場シェアの46%をリードし、マッシブセグメントは2030年までに19.40%のCAGRで拡大すると予測されています。

- ティア標準別では、ティアIIIが2024年の導入の58%を占め、ティアIVは2030年まで15.70%のCAGRで成長すると予測されています。

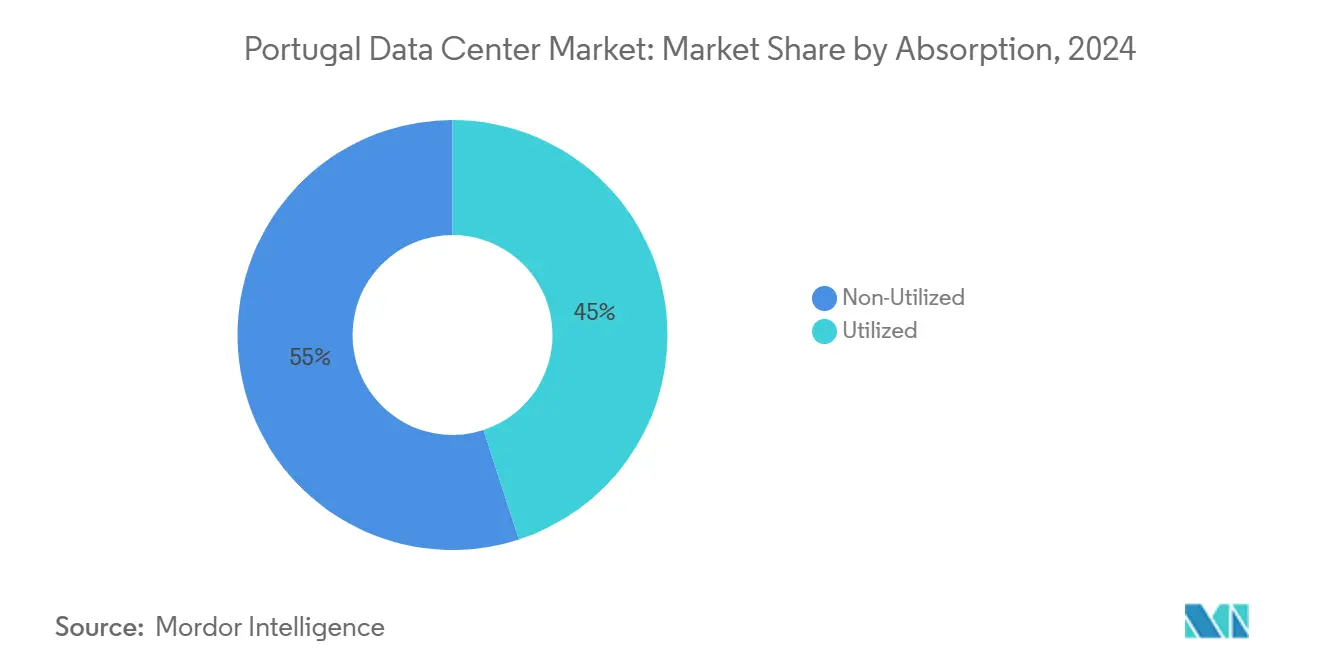

- 吸収別では、利用済みカテゴリが2024年のポルトガル データセンター市場規模の45%を占め、2030年まで15.50%のCAGRで上昇します。

- ホットスポット別では、リスボン都市圏が2024年の設置済みロードの52%を保有し、シネス沿岸ハブは2025年から2030年にかけて16.00%のCAGRで前進しています。

ポルトガル データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールクラウドの拡大 | +3.20% | リスボン都市圏;全国への波及 | 中期(2〜4年) |

| 海底ケーブル大西洋ゲートウェイ | +2.80% | シネスおよびリスボン | 長期(4年以上) |

| 再生可能エネルギー余剰 | +2.10% | 全国;沿岸部が最も強い | 長期(4年以上) |

| ソブリンクラウドのローカライゼーション義務 | +1.80% | 全国 | 中期(2〜4年) |

| AI/HPCワークロードのスピルオーバー | +1.50% | リスボン;シネス | 短期(2年以内) |

| グリーン水素電力購入契約 | +1.30% | 沿岸部および工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドの拡大がインフラ変革を推進

マイクロソフトのリスボンAzureリージョンとグーグルの計画中のクラウドゾーンは、ポルトガルが欧州の主要目的地としての地位に昇格したことを確認しています。ポルトガル データセンター市場は、EllaLinkによるラテンアメリカへのレイテンシー50%削減の恩恵を受け、多国籍ワークロードのシングルリージョン展開を可能にしています。ハイパースケールのフットプリントはマッシブ建物への需要も高め、その19.40%のCAGRはAIクラスター向けの50〜100MWブロックを優先する経済性を反映しています。地元のEPC企業は現在65kWラックの機器を事前認定し、電力会社は100MVA以上の接続をサポートするためにデュアルフィード変電所を優先的に整備しています。ハイパースケール事業者が100%再生可能エネルギーを標準化するにつれ、キャンパスレベルの電力購入契約がデジタルセクターとエネルギーセクターの統合を深めています。

海底ケーブルインフラが大西洋ゲートウェイの優位性を創出

ポルトガルが大西洋の接続ハブへと変貌を遂げたのは、海底ケーブルへの戦略的投資によるものであり、同国を3大陸間の重要な相互接続ポイントとして位置づけています。シネスとリスボンの両方に陸揚げポイントを持ち100Tbpsの容量を誇るEllaLinkシステムは、ポルトガルをラテンアメリカへの欧州の主要ゲートウェイとして確立しています。[1]欧州委員会、「EllaLink – 欧州とラテンアメリカ間の接続性」、ec.europa.eu グーグルのEquianoケーブルはポルトガルを南アフリカと複数のアフリカ諸国への支線で接続し、アゾレス諸島へのNuvemケーブル延伸はネットワークの冗長性を高め、海底ネットワークに追加のルーティングオプションを提供しています。これらのインフラ整備により、コンテンツデリバリーネットワークや金融サービスは欧州の単一拠点を設立してグローバル市場にサービスを提供できるようになります。海底ケーブルの集中はインターネットエクスチェンジポイントも引き寄せており、DE-CIXはリスボンとシネスの両施設への存在感を拡大しています。

再生可能エネルギー余剰が競争力のある電力経済を実現

ポルトガルの再生可能エネルギー発電率87.4%は、特にAIワークロードが業界全体の電力密度増加を促進する中で、データセンター運営に構造的なコスト優位性をもたらしています。[2]Start Campus、「Start Campus、SIN01データセンターを開設」、startcampus.pt同国のエネルギーおよび気候に関する国家計画は、太陽光および風力容量の競争入札に支えられ、2030年までに93%の再生可能電力消費を目標としています。EDPによる2GW以上の迅速なネットワークアクセスを持つデータセンターサイトの探索は、エネルギー企業がポルトガルを電力集約型コンピューティングワークロードの目的地として位置づけていることを示しています。Start CampusのシネスDCなどの施設に導入された海水冷却システムは、冷却目的の淡水消費を排除しながらPUE評価1.1を達成しています。例えば、リスボン近郊のEDP-MERLINパートナーシップは、ポルトガル最大の分散型太陽光プロジェクトを特徴とし、100MWpの容量に達する可能性を持ち、カーボンニュートラルなデータセンター運営に電力を供給しています。

ソブリンクラウド義務が公共部門の採用を加速

GDPRおよび国家サイバーセキュリティフレームワークによって強化された欧州のデータ主権要件は、ローカル運営のクラウドインフラへの公共部門の需要を促進しています。ポルトガルの法律58/2019の施行は、国家個人データ保護委員会(CNPD)を国家監督機関として設立し、国内データセンター運営を優遇するコンプライアンス要件を生み出しています。ポルトガル国家サイバーセキュリティセンターのフレームワークは、特に重要インフラ事業者に対して、地域規制に沿ったセキュリティ対策の実施を組織に求めています。デジタルトランジションのための国家行動計画を含む政府のデジタル化イニシアチブは、ポルトガル国境内での安全なデータ処理能力を優先しています。銀行部門のコンプライアンスはこのトレンドを示しており、Millennium bcpは規制遵守を維持しながら運用の複雑さを軽減するインフラソリューションを実装しています。サイバーセキュリティ雇用市場の2029年まで年間8%の成長予測は、データ保護とソブリンクラウド運営における地域専門知識への需要の増加を反映しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リスボン周辺のイベリア半島グリッド混雑 | -2.30% | リスボン都市圏、周辺自治体 | 短期(2年以内) |

| ティアIII/IV認定の運用・保守人材の不足 | -1.80% | 全国、専門職での深刻な不足 | 中期(2〜4年) |

| 高電圧相互接続の許認可サイクルの遅延 | -1.20% | 全国、規制上のボトルネック | 中期(2〜4年) |

| 沿岸キャンパスの保険料上昇 | -0.90% | 沿岸地域、地震リスクゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドインフラの制約が拡大速度を制限

2025年4月のイベリア半島停電は、データセンターの信頼性と拡大計画に直接影響するポルトガルの電力グリッドの重大な脆弱性を露呈しました。停電中にインターネットトラフィックが90%減少し、電力インフラとデジタルサービスの相互依存性が示されました。欧州のデータセンター事業者はグリッド接続に5〜8年の待機時間に直面しており、ポルトガルも再生可能エネルギーの豊富さにもかかわらず同様の制約を経験しています。EDPは、現在のポルトガルにおける投資収益率の低さがインフラ資金調達を複雑にする一方で、増大するデータセンター需要をサポートするために2026〜2030年の間に電力ネットワーク投資を50%増加させる必要性を認めています。停電分析が発電損失時の周波数振動と電圧制御の管理における課題を明らかにしたことで、高い再生可能エネルギー普及率によるグリッド不安定性への懸念が高まっています。[3]ベイカー研究所、「イベリア半島停電 — 原因、結果、および今後の課題」、bakerinstitute.org

人材不足が運用の卓越性を制約

ポルトガルは技術人材の採用が世界で4番目に困難な国としてランク付けされており、データセンター拡大の運用上のボトルネックを生み出しています。サイバーセキュリティ部門は、政府が2025年までに1,000人の学生を訓練するというコミットメントにもかかわらず30%の求人空席率に直面しており、教育成果と業界要件の間の構造的なミスマッチを示しています。ティアIIIおよびティアIVのデータセンター運営は、ポルトガル市場では希少な重要システム管理、電力配分、冷却最適化における専門スキルを必要とします。例えば、ポルトガルの官僚主義と移民プロセスに対するCloudflareの批判は、データセンター運営をサポートするための国際的な人材誘致における広範な課題を反映しています。教育カリキュラムと市場需要のミスマッチ、および高賃金の欧州市場への人材流出が相まって、高度なデータセンター環境向けの資格を持つ運用・保守人員の確保を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:マッシブ施設がハイパースケール採用を推進

大規模データセンターは2024年に46%の市場シェアを占め、ポルトガルの確立された市場全体における従来型エンタープライズおよびコロケーション施設の優位性を反映しています。しかし、マッシブデータセンターはAIおよびハイパフォーマンスコンピューティングワークロードのスケールメリットを求めるハイパースケール事業者によって推進され、2030年まで19.40%のCAGRで最も急成長するセグメントを代表しています。Start CampusのシネスDCはこのトレンドを体現しており、6棟に分散した1.2GWの総容量を持ち、欧州最大のコロケーションキャンパスとして位置づけられています。中規模施設は地域のエンタープライズ顧客とエッジコンピューティングアプリケーションにサービスを提供し、小規模展開はローカル接続とコンテンツデリバリー要件をサポートしています。

マッシブ施設へのシフトは、データセンターの経済性と運用要件の根本的な変化を反映しています。ハイパースケール事業者はより大規模な展開を活用して電力配分、冷却効率、ネットワーク相互接続コストを最適化し、小規模フォーマットでは得られない運用上の優位性を達成しています。例えば、Start Campusの海水冷却システムと100%再生可能エネルギー調達は、マッシブスケールでのみ経済的に実現可能となり、キャンパス全体でPUE評価1.1を実現しています。シネスとリスボンにおける海底ケーブル陸揚げポイントの集中は、事業者が複数の国際ケーブルへの直接光ファイバー接続に必要なインフラ投資を正当化できるため、マッシブ施設をさらに有利にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティアIV拡大がミッションクリティカルな需要を反映

ティアIII施設は2024年に58%のシェアでポルトガル市場を支配しており、ティアIVインフラのコストプレミアムなしに高可用性を必要とするエンタープライズおよびクラウドサービスプロバイダーの展開の標準を代表しています。しかし、ティアIV施設はゼロトレランスのダウンタイム要件を持つ金融サービス、政府機関、ハイパースケール事業者によって推進され、2030年まで15.70%のCAGRで最も強い成長軌跡を示しています。ティアIV展開の成長は、ポルトガルが欧州の二次市場からグローバル顧客にサービスを提供するミッションクリティカルなワークロードの主要拠点へと進化していることを反映しています。

ティアIおよびIIの施設はコスト重視のアプリケーションと開発環境にサービスを提供していますが、事業者がより高い冗長性レベルを標準化するにつれてその市場シェアは低下し続けています。ポルトガル政府のソブリンクラウド要件とGDPRコンプライアンス義務は、これらの標準が機密データ処理に必要な冗長性とセキュリティ制御を提供するため、ティアIIIおよびIV施設を優遇しています。Digital Realtyがグローバルポートフォリオ全体で99.999%の稼働時間に注力していることは、国際的な事業者がベースラインの信頼性標準を引き上げ、地域市場の期待に影響を与え、ティアIVの採用を促進していることを示しています。

吸収別:利用済み容量の最適化が効率性を推進

利用済みセグメントは2024年の総市場吸収の45%を占め、2030年まで15.50%のCAGRで成長すると予測されており、改善された容量計画と展開戦略を通じてインフラ投資のリターンを最大化することへの事業者の注力を反映しています。未利用容量は迅速な拡大と災害復旧要件のための戦略的予備として機能していますが、事業者はジャストインタイムプロビジョニングとモジュール式展開アプローチを通じてアイドル容量を最小化しています。利用済み容量の成長は、ポルトガルが投機的市場から予測可能な需要パターンを持つ運用ハブへと成熟していることを反映しています。

利用済みセグメント内では、クラウドサービスプロバイダーが欧州とラテンアメリカ市場に同時にサービスを提供するためにポルトガルに拠点を設立するにつれ、ハイパースケールコロケーションが最も高い成長率を牽引しています。リテールコロケーションはオンプレミスインフラから移行する従来型エンタープライズ顧客にサービスを提供し、ホールセール契約は通信事業者とコンテンツデリバリーネットワークによる大規模展開をサポートしています。例えば、Equinixのリスボン施設は50以上のネットワークへの相互接続サービスを提供し、ポルトガルおよび国際的な視聴者の両方にサービスを提供するコンテンツプロバイダーのトラフィック交換を効率化し、レイテンシーを削減しています。海底ケーブルの集中は自然なホールセール機会を生み出しており、事業者は中間ネットワークホップなしに国際接続への直接アクセスを提供できます。

ホットスポット別:シネスがハイパースケール目的地として台頭

リスボン都市圏は2024年に52%の市場シェアを維持しており、確立された光ファイバーインフラと熟練した労働力の確保を備えたポルトガルの経済センターおよび主要国際接続ハブとしての地位を活用しています。しかし、シネス沿岸ハブは目的特化型ハイパースケール施設と直接海底ケーブルアクセスによって推進され、2030年まで16.00%のCAGRで最も急成長する地理的セグメントを代表しています。ポルトガルその他地域は地域市場とエッジコンピューティングアプリケーションにサービスを提供していますが、主要都市圏外の限られた光ファイバーインフラと電力供給によって成長が制約されています。

シネスがハイパースケール目的地として台頭したことは、豊富な土地の確保、海水冷却アクセス、都市部の光ファイバールーティング制約のない直接海底ケーブル陸揚げなど、従来の都市部では得られない戦略的優位性を反映しています。EllaLinkケーブルシステムのシネスにおける主要陸揚げポイントは、事業者にラテンアメリカ市場への直接アクセスを提供し、計画中のシネス-リスボン光ファイバー接続は既存のポルトガルネットワークとのシームレスな統合を可能にします。Start Campusの85億ユーロ(98.3億米ドル)の投資は、シネスをデータセンター目的地として確立するコミットメントの規模を示しており、最初の26MW施設が稼働し、追加棟の建設が開始されています。ポルトガル政府によるシネスプロジェクトの国家重要プロジェクトへの指定は、同国のデジタルインフラ開発における戦略的重要性の公式認識を反映しています。

地理的分析

リスボン都市圏は2024年に52%のシェアでポルトガル データセンター市場を支配しており、確立された通信インフラと国際海底ケーブル陸揚げポイントへの近接性を持つ同国の主要経済・技術ハブとしての役割から恩恵を受けています。この地域の成長見通しは、継続的なエンタープライズのデジタルトランスフォーメーションとクラウドサービスプロバイダーの存在拡大に支えられ、2030年まで堅調に推移しています。主要な開発としては、AtlasEdgeの20MW施設開発とEquinixのアルコシェテでの計画的拡張があり、都市圏市場への持続的な投資家の信頼を示しています。リスボンにおけるポルトガルの技術労働力の集中はデータセンター事業者に運用上の優位性を提供していますが、不動産コストの上昇とグリッド混雑の制約が将来の拡大速度を制限する可能性があります。Cloudflareが2019年以降リスボンにEMEA技術ハブを設立し、14人から350人以上の従業員に拡大したことは、官僚的な課題にもかかわらず国際的なテクノロジー企業にとっての同地域の魅力を示しています。

シネス沿岸ハブは2030年まで16.00%のCAGRで最も急成長する地理的セグメントとして台頭しており、戦略的なインフラ投資と政府支援を通じて工業港からポルトガルの主要ハイパースケール データセンター目的地へと変貌を遂げています。Start Campusの1.2GWキャンパスへの85億ユーロ(983万米ドル)の投資は、海水冷却と100%再生可能エネルギーを活用して業界をリードする効率性指標を達成する欧州最大の持続可能なデータセンタープロジェクトを代表しています。この地域の優位性には、EllaLinkおよび将来のシステムを通じた直接海底ケーブルアクセス、大規模開発のための豊富な土地確保、都市部の制約なしの再生可能エネルギー発電への近接性が含まれます。シネスへのポルトガル政府の35億ユーロ(40.5億米ドル)の外国投資発表は、デジタルインフラ開発における同地域の戦略的重要性の公式認識を反映しています。DE-CIXのシネスへの拡張は、インターネットエクスチェンジ事業者が新興市場で相互接続サービスを提供するためにデータセンター投資に追随していることを示しています。

ポルトガルその他地域は、エッジコンピューティングと地域データセンター展開の新興機会を代表していますが、主要都市圏外の限られた光ファイバーインフラと電力グリッド容量によって成長が制約されています。NOSのリトラル・アレンテジャーノ地域への600万ユーロ(694万米ドル)の投資は、光ファイバー接続を倍増させ、モバイルネットワーク容量を150%増加させ、通信事業者が分散コンピューティング要件をサポートするためにインフラを拡大していることを示しています。この地域の潜在性は、アルハンドラのCIMPORセメント工場でのEricssonとVodafoneのプライベート5G展開に示されるように、製造・物流業務の遅延に敏感なアプリケーションのサポートにあり、産業最適化のためのIoTセンサーと自律デバイス運用を可能にしています。CTS GroupとEatonのヴィアナ・ド・カステロへのデータセンター産業開発のための戦略的投資は、従来の都市圏を超えた地域機会への認識の高まりを示しています。

競争環境

上位5社の事業者が設置済みロードの58%を占め、ソブリンクラウドとエッジホスティングのニッチ参入者の余地を残しています。Start Campusは1.2GWのマスタープランをリードし、100kWラック向けにJetCoolとの液体冷却契約を締結しています。Equinixはアルコシェテで相互接続サービスを拡大し、50以上のキャリアをハイパースケール可用性ゾーンに接続するメトロエッジファブリックを立ち上げています。Digital Realtyは、AIクラスターのエネルギー使用量を15%削減する液浸冷却スイートを展開した後、「AIデータセンター・オブ・ザ・イヤー」の栄誉を獲得しました。

地元通信事業者のNOSとAlticeは、ポルトガル語ワークロードに特化したマネージドネットワークとコンプライアンスホスティングで差別化しています。NOSによるClaranetの買収は中小企業向けのクラウド移行サービスを強化し、AlticeはホールセールダークファイバーをEUソブリン冗長性を求めるフランスのOTTプロバイダーの誘致に活用しています。2025年4月の停電は、多様化した電力供給と国内メガワット級バッテリーファームへの投資を促し、4時間対応のリン酸鉄リチウムシステムへの投資を加速させ、購買者の優先事項を再編しました。

EDPはVila Franca de Xira近郊のティアIVキャンパスに直接接続された100MWpの太陽光発電所でMERLIN Edgedとパートナーシップを結んでいます。一方、CTS GroupとEatonはヴィアナ・ド・カステロでプレファブモジュール生産に投資し、電力スキッドアセンブリのリードタイムを20%短縮しています。AIクラスターの密度が上昇するにつれ、コールドプレートマニホールド、大容量バスウェイ、48VDC電源トレインのサプライヤーが交渉力を高めています。

ポルトガル データセンター産業リーダー

Start Campus (SINES DC)

Equinix Portugal

Digital Realty / Interxion Lisbon

Colt Data Centre Services

Altice Portugal / Portugal Telecom

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:EDPは、MERLIN Edgedとの最大の分散型太陽光エネルギープロジェクトパートナーシップを発表し、Vila Franca de Xira近郊のポルトガル初のカーボンニュートラルなデータセンターキャンパスに電力を供給し、100MWpの容量に達する可能性と24時間365日の再生可能電力供給を実現します。

- 2025年6月:Start Campusは、26MWの容量を持つSIN01の成功した運用に続き、シネスで2棟目のデータセンター建物(SIN02)の建設を開始し、最大180MWのIT容量で2026年までの完成を目指しています。

- 2025年4月:ロイターは、Start Campusがポルトガルのデータハブ開発に93.5億米ドルを投資する計画を報じ、当初のシネスDCプロジェクトの範囲を大幅に拡大しています。

- 2025年4月:Colt Technology Servicesは欧州のデータセンターをNorthCに売却し、欧州データセンターセクターにおける戦略的ポートフォリオ最適化と潜在的な市場統合を示しています。

- 2025年3月:NOSはClaranet Portugalを買収し、クラウドおよびデータ分析能力を拡大しながら、ポルトガルのエンタープライズ市場における地位を強化しました。

- 2025年2月:CTS GroupとEatonは、データセンター産業開発に焦点を当てたヴィアナ・ド・カステロへの戦略的投資を発表し、従来の都市圏を超えてインフラ能力を拡大しています。

ポルトガル データセンター市場レポートの範囲

ポルトガル データセンター市場は、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、Eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(リスボン都市圏、シネス沿岸ハブ、ポルトガルその他地域)によってセグメント化されています。市場予測はボリューム(MW)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| Eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| リスボン都市圏 |

| シネス沿岸ハブ |

| ポルトガルその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | リスボン都市圏 | ||

| シネス沿岸ハブ | |||

| ポルトガルその他地域 | |||

レポートで回答される主要な質問

2025年のポルトガル データセンター市場の規模はどのくらいですか?

設置済みITロードは2025年に11MWに達し、2030年までに22.1MWに倍増すると予測されています。

ポルトガルで新たなハイパースケール建設を推進しているものは何ですか?

大西洋横断直接ケーブル、87.4%の再生可能電力、リスボンの新しいAzureおよびGoogleリージョンが50MW以上のキャンパスを引き寄せています。

施設の成長が最も速い地域はどこですか?

シネス沿岸ハブは、豊富な土地、海水冷却、EllaLinkおよびEquianoケーブルへの即時アクセスにより、16.00%のCAGRでリードしています。

ティアIVの採用が加速しているのはなぜですか?

金融、公共部門、AIワークロードは99.999%の稼働時間と同時保守可能なシステムを必要とし、ティアIVを15.70%のCAGRに押し上げています。

拡大を遅らせる可能性のある課題は何ですか?

リスボン周辺のグリッド混雑と30%のサイバーセキュリティ人材不足がコストを引き上げ、プロジェクトのタイムラインを遅延させています。

ポルトガルのデータセンターはどの程度持続可能ですか?

事業者は海水冷却と1kWhあたり0.03ユーロ未満の太陽光電力購入契約を活用し、100%再生可能エネルギー供給でPUE1.1という低水準を達成しています。

最終更新日: