ポリカルボキシレートエーテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 9.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリカルボキシレートエーテル市場分析

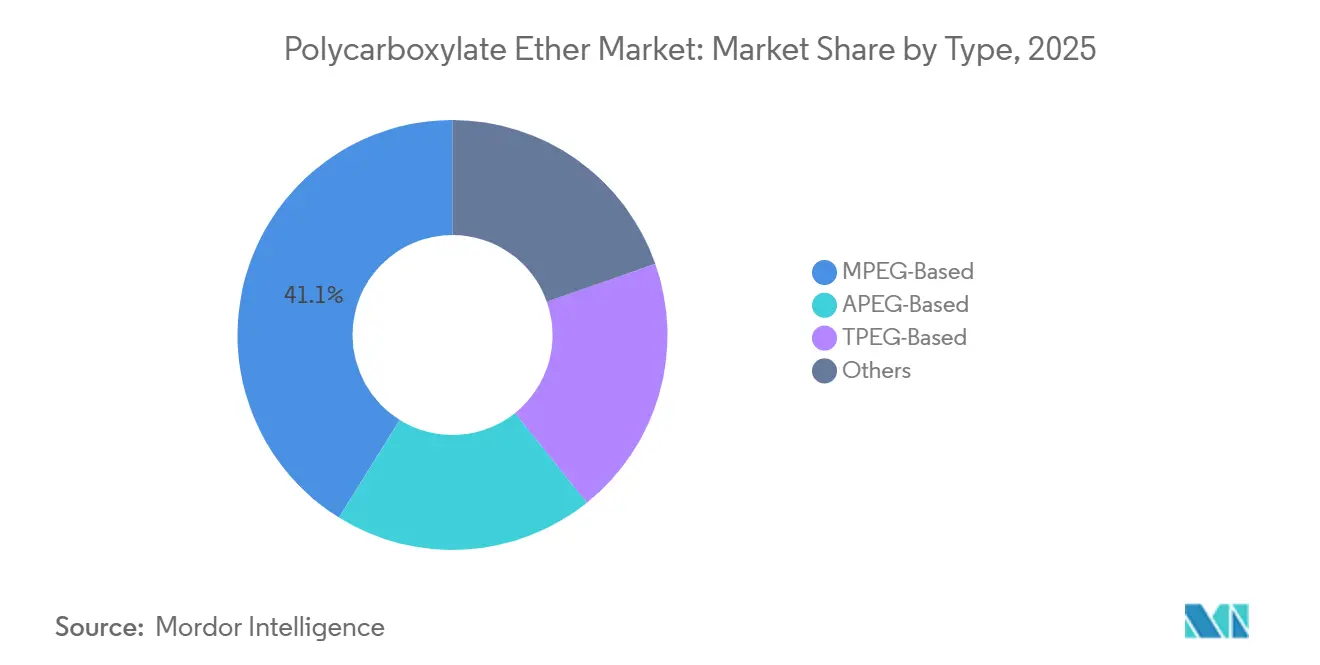

ポリカルボキシレートエーテル市場規模は、2025年の75億1,000万米ドル、2026年の77億4,000万米ドルから、2031年までに90億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.12%を記録する見通しです。アジア太平洋地域は2025年のポリカルボキシレートエーテル市場シェアの45.25%を占め、インドの拡大するレディーミクスコンクリートネットワークおよび東南アジアのインフラパイプラインに支えられていますが、2023年から2025年にかけての中国の住宅建設45%縮小が相殺要因となりました。石灰石焼成粘土セメント(LC3)やジオポリマーコンクリートなどの新興バインダー化学は、添加量の増加をもたらすか、あるいは代替超可塑剤への需要転換を促す可能性があり、サプライヤーは水セメント比を低減しながらワーカビリティを維持する差別化配合の追求を余儀なくされています。製品タイプ別では、MPEGベースグレードがコスト優位性により2025年に41.14%のシェアを保持しましたが、TPEGベースの製品は高温・長距離圧送条件において120分以上のスランプを維持できることから、2031年までに3.26%のCAGRで成長すると予測されています。液体製品が74.56%のシェアで主導しましたが、粉末製品はアフリカ、中東、内陸アジア諸国に訴求する70%の輸送量削減効果により、3.78%のCAGRで拡大しています。

主要レポートのポイント

- タイプ別では、MPEGが2025年のポリカルボキシレートエーテル市場シェアの41.14%を占め、一方TPEGは2031年までに最速の3.26% CAGRを記録すると予測されています。

- 形態別では、液体製品が2025年に74.56%のシェアで首位を占め、粉末製品は2031年までに3.78% CAGRで成長する見込みです。

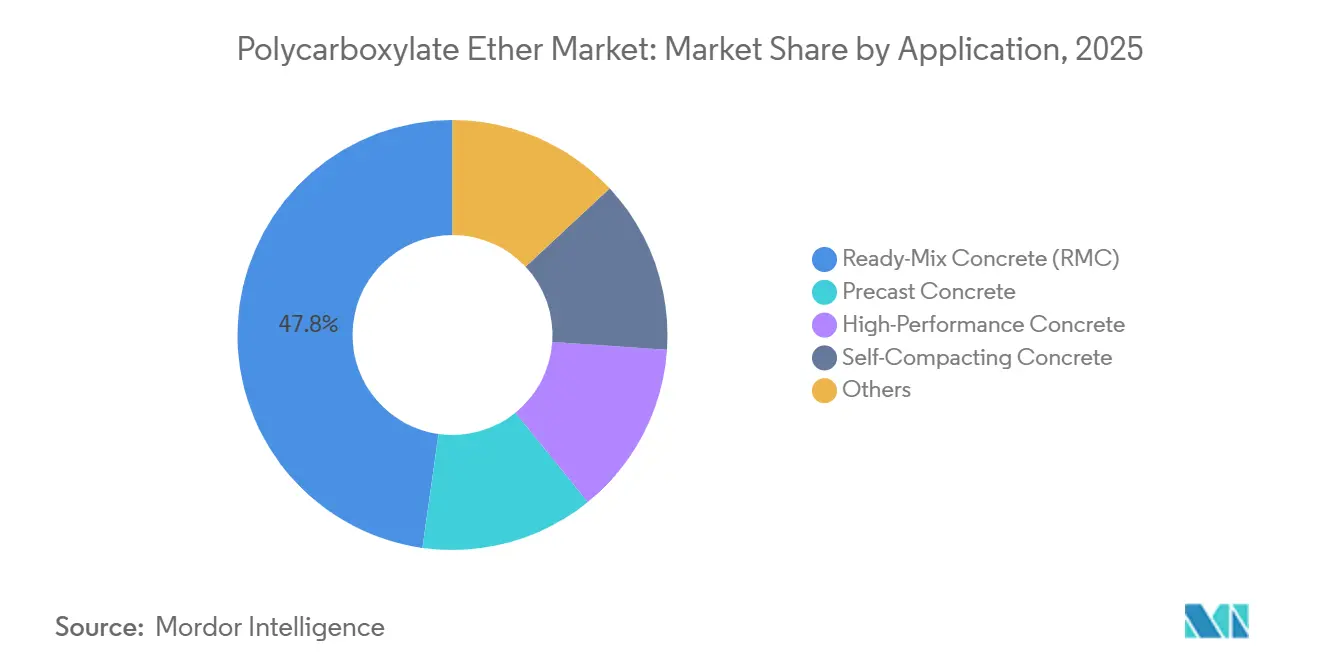

- 用途別では、レディーミクスコンクリートが2025年のポリカルボキシレートエーテル市場規模の47.78%を占め、自己充填コンクリートは2026年から2031年にかけて3.51% CAGRで拡大する見通しです。

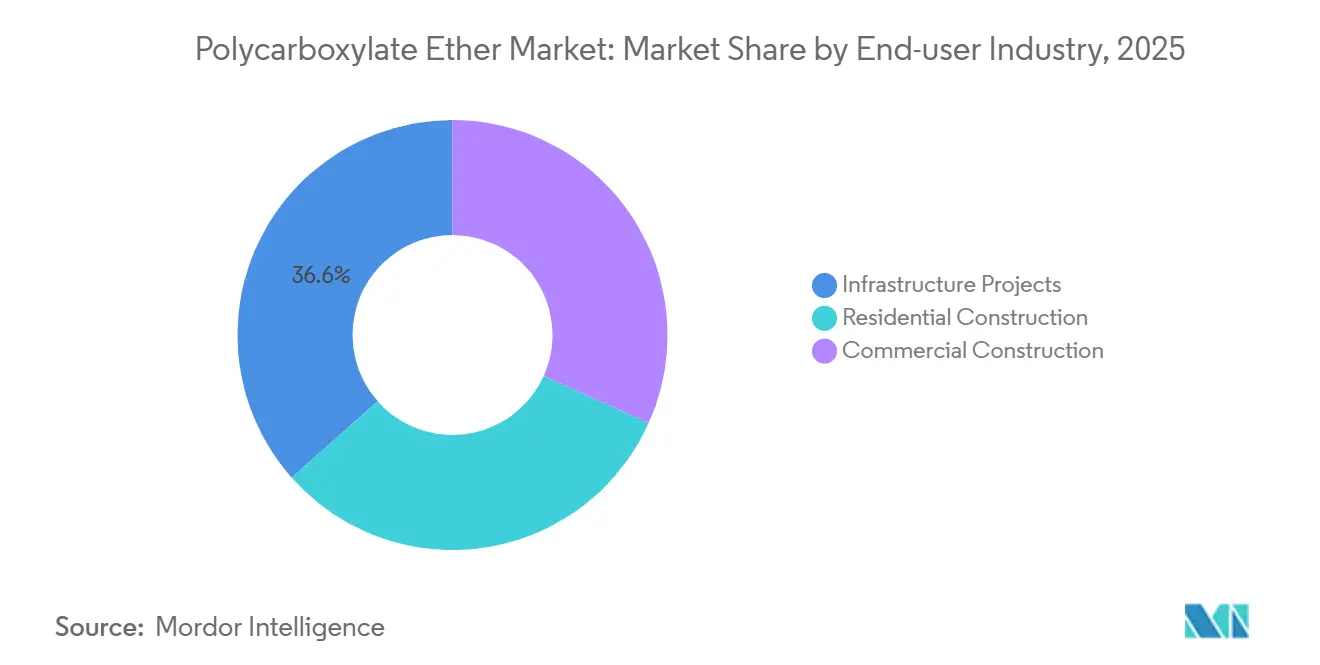

- エンドユーザー産業別では、インフラプロジェクトが2025年に36.55%の収益シェアを保持し、住宅建設は2031年までに3.61% CAGRで加速すると予測されています。

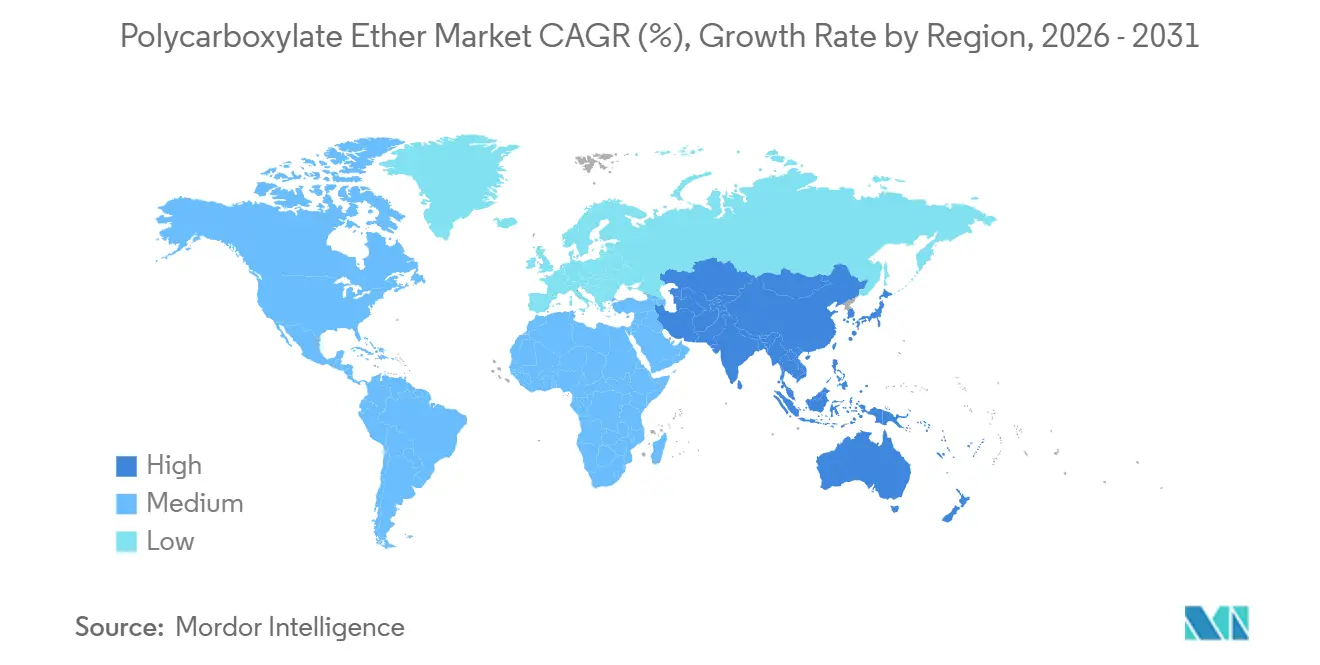

- 地域別では、アジア太平洋が2025年に45.25%のシェアで主導し、2031年までに3.79% CAGRで拡大する最速成長地域であり続けると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリカルボキシレートエーテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋およびアフリカにおける急速なインフラ投資 | +1.2% | アジア太平洋(中国住宅を除く)、中東・アフリカ | 中期(2~4年) |

| グリーンビルディングコードにおける水セメント比規制の強化 | +0.6% | 世界全体、特にEU、北米、一部のアジア太平洋主要都市での早期採用 | 長期(4年以上) |

| 第2層都市におけるレディーミクスコンクリートバッチングプラントの拡大 | +0.8% | インド、中国第2・3層都市、ASEAN、ラテンアメリカ | 短期(2年以内) |

| 3Dプリントコンクリートにおけるレオロジー調整型超可塑剤の需要 | +0.3% | 北米、EU、一部のアジア太平洋ハブ(シンガポール、韓国) | 長期(4年以上) |

| 液冷データセンタースラブにおける超低収縮ミックスの需要 | +0.4% | 北米、EU、アジア太平洋(シンガポール、インド、オーストラリア) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋およびアフリカにおける急速なインフラ投資

南アジア、東南アジア、アフリカは合計で2026年から2028年に予定される交通回廊、電力網、水プロジェクトに2,500億米ドル以上を充当しており、アジア開発銀行だけでその期間に986億米ドルを配分しました[1]アジア開発銀行、「インフラ展望2026」、adb.org。資金は橋梁、高速道路、地下鉄システムに使用されるコンクリートに向けられており、長距離圧送では120分のスランプ保持性能を持つTPEGベースの化学品が有利です。アフリカの年間インフラギャップは約1,700億米ドルであり、内陸ルートで決定的なコスト優位性をもたらす輸送量を70%削減できる粉末グレード混和剤への需要を刺激しています。これらの資本プログラムは、2031年までにポリカルボキシレートエーテル市場のCAGRに推定1.2パーセントポイントの貢献をもたらすと見込まれます。

グリーンビルディングコードにおける水セメント比規制の強化

カリフォルニア州バークレーの市条例は、5,000平方フィートを超えるプロジェクトに対して水セメント比を0.40未満に制限しており、ワーカビリティを維持するためにポリカルボキシレートエーテル製品などの高性能減水剤の使用を事実上義務付けています。EUの環境製品宣言制度は、補助材料で15~20%のセメントを代替するミックスにライフサイクルカーボンクレジットを付与しており、高度な超可塑剤なしにはこの目標を達成することが困難です[2]欧州コンクリート混和剤連盟、「EPDとカーボンクレジット2026」、efca.eu。LEED v5およびBREEAM 2024は、同じ0.40未満の比率を達成するスラブに追加ポイントを付与しており、2031年まで構造的な需要を強化しています。

第2層都市におけるレディーミクスコンクリートバッチングプラントの拡大

インドは2020年から2025年にかけて地方都市に約300の新しいバッチング施設を稼働させ、Shree Cementは2026年末までにレディーミクスコンクリートプラントを45か所に拡大しました。インドの第1層主要都市におけるポリカルボキシレートエーテル市場の普及率はすでに85%を超えており、次の採用の波は第2層都市の60~70%の普及率帯にあります。中国の小規模都市クラスターでも同様のパターンが見られ、MUHUとSobuteが価格競争を繰り広げる一方、国際的な既存企業は1時間の輸送サイクルにわたるスランプロス仕様に適合するプレミアムミックスを標的としています。

3Dプリントコンクリートにおけるレオロジー調整型超可塑剤の需要

ロボット押出で建設された米国海兵隊の兵舎は、3Dプリントコンクリートの労働力と工期の節約を示していますが、降伏応力の要件は10°Cの周囲温度変化で30%変動するため、適応的な添加が必要です。ポリマーサイドチェーンアーキテクチャは、ノズルで低粘度(100 Pa未満)を実現しながら、堆積後1分以内に1,000 Pa超まで硬化するよう再設計されています。このような配合をいち早くスケールアップできるサプライヤーは、標準が確立される前にプレミアムニッチを開拓できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非生分解性ポリマー残留物に対する環境規制の強化 | -0.4% | EU、北米、一部のアジア太平洋市場(日本、韓国) | 中期(2~4年) |

| コムポリマーアーキテクチャを巡る特許の障壁 | -0.3% | 世界全体、特に北米とEUでの摩擦が最大 | 長期(4年以上) |

| LC3およびジオポリマーコンクリートの台頭によるポリカルボキシレートエーテル添加量の減少 | -0.5% | インド、アフリカ、東南アジア、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非生分解性ポリマー残留物に対する環境規制の強化

欧州連合(EU)のマイクロプラスチック規制2023/2055は、混和剤メーカーにポリエチレンオキシドサイドチェーンの分解経路を文書化することを義務付けており、2028年のレビューで現行の建設免除が撤廃される可能性があります。米国環境保護庁の改訂された有害物質規制法の目録も同様に、メーカーに分子量分布の開示を義務付け、配合ごとに5万~10万米ドルのコンプライアンスコストを追加しています。これらの圧力は、28~32%の減水効果をもたらしながらも20~25%高いコストを要するリグニンベースの代替品の研究を加速させています。

コムポリマーアーキテクチャを巡る特許の障壁

BASFの米国特許US11851384B2はグラフト密度0.15~0.35 mol/100 gをカバーし、SikaのUS11952310B2は35°Cでの吸着を強化する末端水酸基コムを確保し、DowのUS11945763B2は35°C超のTPEG設計を保護しており、これらが合わさって新規参入者を圧迫しています。純売上高の3~5%のロイヤルティ率は、特に価格競争が激しい市場において小規模生産者の利益余地を限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:TPEGが性能面で台頭、MPEGがコスト優位性を維持

MPEGはコストがTPEGより20~25%低いため、2025年のポリカルボキシレートエーテル市場シェアの41.14%を保持しました。しかしTPEGは、35~45°Cの打設において120分のスランプ保持性能を持ち、遠隔インフラセグメントに不可欠であることから、予測期間(2026年~2031年)に3.26% CAGRが予測されています。現行の仕様が継続すれば、TPEGベースグレードのポリカルボキシレートエーテル市場規模は2031年までに拡大する可能性があり、APEGはプレキャスト向けのニッチにとどまります。BASFの2025年5月のPluriol A2400I生産能力増強は、TPEGへの需要加速を裏付けています。

地域別の選好は分かれており、中東の大型プロジェクトは圧倒的にTPEGを指定し、中国の第2層建設業者は入札獲得のためにMPEGで代替し、欧州はインフラ仕様が輸送時間を延長するにつれてTPEGへの移行を緩やかに進めています。リグニンベースおよびホスホネート変性タイプは、原料・プロセスのボトルネックにより2031年までのシェアは最小限にとどまると予想されますが、バイオベースまたは粘土耐性の認証が義務付けられる場合にはプレミアム価格を実現できる可能性があります。

形態別:物流制約市場で粉末製品が台頭

液体製品は、プラグアンドプレイ方式のバッチング処理により、2025年のポリカルボキシレートエーテル市場規模の74.56%を占めました。しかし粉末製品は、長距離の海上・陸上輸送で40%を超える輸送コスト削減が見込めるアフリカ、中東、中央アジアでシェアを獲得し、予測期間(2026年~2031年)に3.78% CAGRで成長すると予測されています。粉末への移行が5パーセントポイントでも進めば、2031年までに収益貢献が大幅に増加する可能性があります。

スプレードライ技術の進歩により溶解時間が3分未満に短縮され、高スループットプラントにとっての主要な運用上の障壁が取り除かれました。欧州と北米では、乾式モルタルおよびセルフレベリング化合物における粉末グレードの採用がジャストインタイムのプレファブリケーション戦略を支援し、液体同等品より10~15%高い価格で販売されるプレミアムサブセグメントを確立しています。

用途別:人件費上昇に伴い自己充填コンクリートが台頭

レディーミクスコンクリートは2025年のポリカルボキシレートエーテル市場規模の47.78%のシェアを維持しましたが、自己充填コンクリートはインド、ベトナム、インドネシアにおける年間8~12%の賃金インフレに後押しされ、予測期間(2026年~2031年)に3.51%のより速いCAGRが見込まれています。振動を排除することで打設時間が30~40%短縮され、騒音が15~20 dB低減されるという利点が、25~30%高い混和剤添加量を正当化します。ポリカルボキシレートエーテルを0.25~0.35%、補助セメント系材料を30~40%使用した高性能橋梁・トンネルミックスは、60 MPaの圧縮強度と1,000クーロン未満の塩化物透過性を目標とし、老朽化インフラの改修に結びついた持続的な成長分野を確立しています。

エンドユーザー産業別:住宅義務の増加に伴い住宅建設が台頭

インフラが2025年のポリカルボキシレートエーテル市場シェアの36.55%を占めましたが、住宅建設はプラダン・マントリ・アワス・ヨジャナ(都市部)の下での2,000万戸の都市住宅計画に支援され、2031年までに3.61% CAGRで最速成長しています。手頃な価格の住宅コードは現在25 MPaのコンクリートを要求しており、この仕様は現代の超可塑剤なしには達成が困難です。

商業部門内のデータセンタースラブは、400マイクロひずみ未満の収縮を要求する高付加価値マイクロセグメントを形成しており、このパラメータにはポリカルボキシレートエーテルの添加量を20~25%増加させる必要があります。これら2つのエンドユーザー間の相互作用は、インフラプロジェクトの歴史的な優位性を徐々に縮小させますが、次の10年前にそれを置き換える可能性は低いと見られます。

地域分析

アジア太平洋は2025年のポリカルボキシレートエーテル市場シェアの45.25%を占め、2031年まで3.79% CAGRを維持する見通しです。インドのポリカルボキシレートエーテル市場は、ナグプール、ランチー、ライプール、ガンジーナガルの新しいバッチングプラントが普及を牽引するレディーミクスの拡大に支えられています。一方、中国の住宅45%の落ち込みは主要都市でのポリマー需要を抑制しましたが、1兆人民元のインフラ刺激策が2024年のコンクリート生産量を24億立方メートルに維持しました。ASEANコネクティビティマスタープランの回廊を実施している東南アジア諸国は、2026年までにレディーミクスにおけるポリカルボキシレートエーテル市場の普及率を約60%に引き上げました。

北米の2025年のシェアは、橋梁や高性能コンクリートを必要とするブロードバンド基盤に資金を振り向けている5,500億米ドルのインフラ投資・雇用法によって強化されました。同地域のハイパースケールデータセンターブームも加速要因であり、2025年だけで40か所以上が着工し、それぞれが超低収縮ミックスを指定しています。Sikaの2025年12月のフロリダ州における自動化プラントは、米国南東部の需要を満たすための現地生産能力の構築を示しています。

欧州の市場シェアは2023年から2024年の低迷からの回復を反映しており、ドイツとフランスは停滞していた都市モビリティプロジェクトを再開し、東欧はEU結束基金を活用して交通インフラを整備しています。BASFのPluriol A2400I拡張は、より厳格な環境製品宣言規則の下でTPEGベースグレードの地域原料安全保障を提供しています。中東・アフリカおよび南米は平均以上の成長を示しています。サウジアラビアとアラブ首長国連邦は45°Cの現場温度に直面する大型プロジェクトにTPEGポリマーを指定し、南アフリカは1兆ランド(594億米ドル)のインフラパイプラインで長距離液体輸送コストを回避するために粉末グレードを使用しています。ブラジルの市場は、Sikaが鉱業およびレディーミクス顧客向けに混和剤生産を拡大するにつれて回復しています。

競合環境

ポリカルボキシレートエーテル市場は中程度に集中しています。競争の激しさは中国の第2層市場でピークに達しており、MUHUとSobuteが価格を引き下げ、粗利益率を20~25%に圧縮し、次世代ホスホネート変性ポリマーへの研究開発投資を制限しています。多国籍の既存企業は代わりに、Sikaのトラック搭載型Verifiモニタリングスイートのようなサービスバンドルによって差別化を図っており、これは1荷物あたりセメント消費量を5~7%削減できるリアルタイム添加量調整を提供し、高い顧客粘着性を確保しています。

ポリカルボキシレートエーテル産業のリーダー企業

BASF

MAPEI S.p.A.

Sika AG

Arkema

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sika AGはウスチカメノゴルスクに新しい生産施設を開設し、モルタルおよびコンクリート混和剤(ポリカルボキシレートエーテルなど)の生産ラインと最新の実験室を設置しました。このプラントはSikaのカザフスタンにおける4番目の工場であり、同国の主要な工業地域に位置しています。

- 2025年5月:BASF Industrial Formulatorsは、Pluriol A 2400 Iの導入により反応性ポリエチレングリコールのポートフォリオを拡充しました。この新製品は欧州の建設セクターで使用されるポリカルボキシレートエーテル(PCE)向けに特化して設計されています。

世界のポリカルボキシレートエーテル市場レポートの調査範囲

ポリカルボキシレートエーテル(PCE)は、建設業界において使用水量を大幅に削減しながらコンクリートのワーカビリティ、流動性、強度を向上させるために使用される高性能第三世代超可塑剤です。

ポリカルボキシレートエーテル市場は、タイプ、形態、用途、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、市場はMPEGベース、APEGベース、TPEGベース、その他にセグメント化されています。形態別では、市場は液体と粉末にセグメント化されています。用途別では、市場はレディーミクスコンクリート(RMC)、プレキャストコンクリート、高性能コンクリート、自己充填コンクリート、その他にセグメント化されています。エンドユーザー産業別では、市場は住宅建設、商業建設、インフラプロジェクトにセグメント化されています。レポートはまた、主要地域の16か国におけるポリカルボキシレートエーテルの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| MPEGベース |

| APEGベース |

| TPEGベース |

| その他 |

| 液体 |

| 粉末 |

| レディーミクスコンクリート(RMC) |

| プレキャストコンクリート |

| 高性能コンクリート |

| 自己充填コンクリート |

| その他 |

| 住宅建設 |

| 商業建設 |

| インフラプロジェクト |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | MPEGベース | |

| APEGベース | ||

| TPEGベース | ||

| その他 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 用途別 | レディーミクスコンクリート(RMC) | |

| プレキャストコンクリート | ||

| 高性能コンクリート | ||

| 自己充填コンクリート | ||

| その他 | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業建設 | ||

| インフラプロジェクト | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年および2031年における世界のポリカルボキシレートエーテルの需要見通しは?

ポリカルボキシレートエーテル市場規模は、2025年の75億1,000万米ドル、2026年の77億4,000万米ドルから、2031年までに90億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.12%を記録する見通しです。

現在のポリカルボキシレートエーテル分野で最も急成長している製品タイプは何ですか?

TPEGベースの超可塑剤は、高温気候において120分以上のスランプを維持できることから、予測期間(2026年~2031年)に3.26% CAGRで拡大すると予測されています。

粉末グレードのポリカルボキシレートエーテルが注目を集めている理由は何ですか?

輸送量を約70%削減し、凍結融解リスクを回避できるため、物流制約のある地域で高く評価されています。

グリーンビルディングコードはポリカルボキシレートエーテルの使用にどのような影響を与えますか?

水セメント比を0.40未満に義務付けるコードやライフサイクルカーボンクレジットは、ワーカビリティを維持するために高性能減水剤をますます必要としています。

最終更新日: