ポリオワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオワクチン市場分析

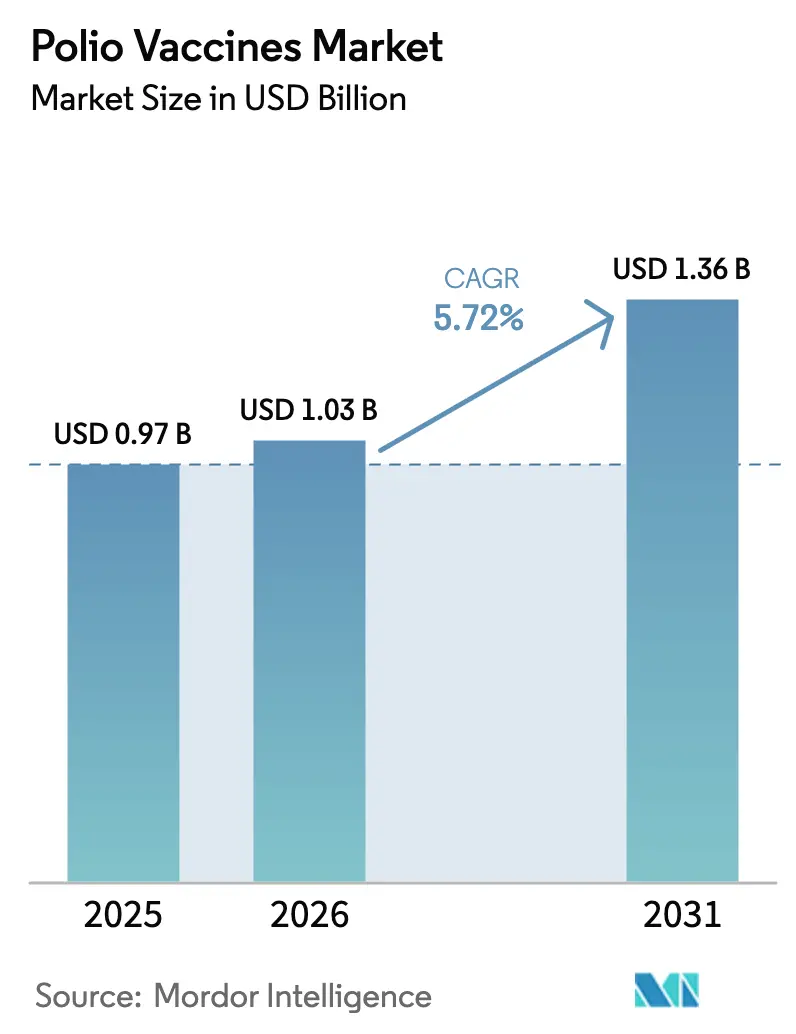

ポリオワクチン市場は、2025年の9億7,000万米ドルから2026年には10億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.72%で2031年までに13億6,000万米ドルに達すると予測されています。

市場拡大は二つの主要要因によって牽引されています。一つは高所得国の定期免疫接種スケジュールにおける不活化ポリオワクチン(IPV)の需要増加であり、もう一つは脆弱地域におけるアウトブレイク対応キャンペーンでの新規経口ポリオワクチン2型(nOPV2)の重要な役割です。アフガニスタンとパキスタンは野生型ポリオウイルス1型の伝播における主要地域であり続けており、2024年に68件の症例が報告されました。しかし、循環ワクチン由来ポリオウイルス2型のアウトブレイクは前年比50%減の196件に減少しており、nOPV2の現場での早期成功を反映しています。高マージンのIPV需要と急増するnOPV2の供給能力の両方に対応できるメーカーは、調達機関が緊急介入から定期免疫接種プログラムへと焦点を移すにつれて、戦略的に有利な立場に置かれています。

主要レポートのポイント

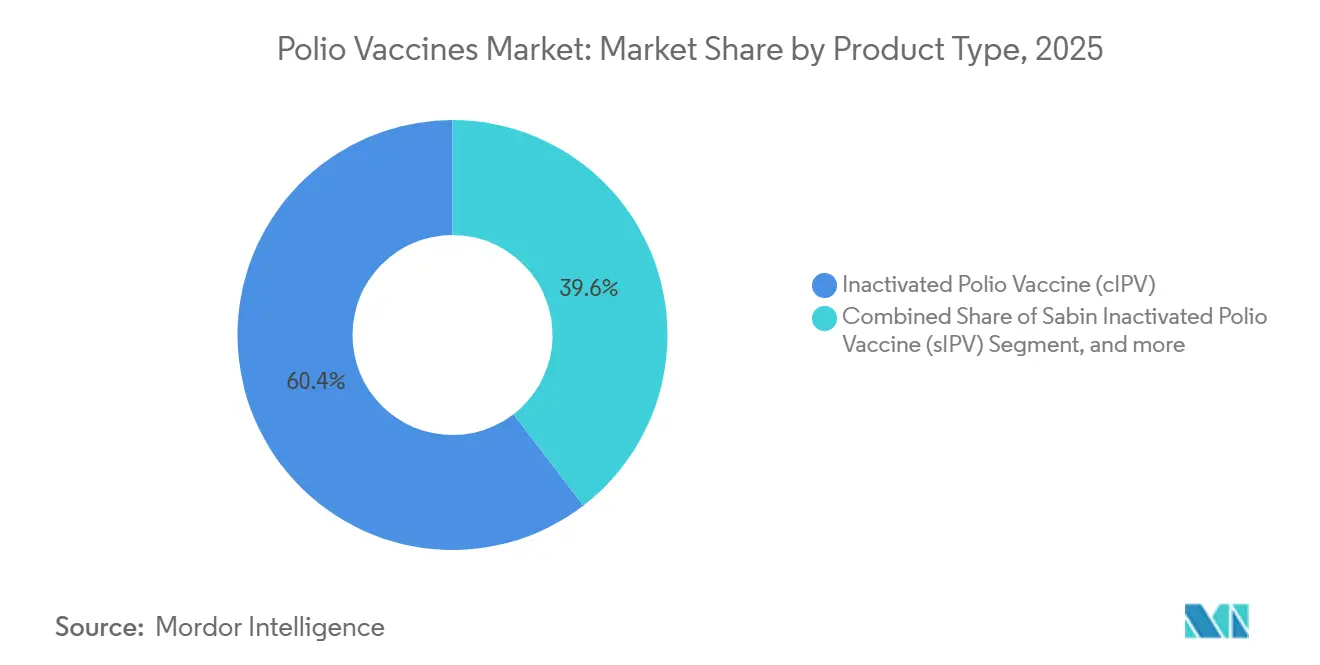

- 製品タイプ別では、従来型IPVが2025年のポリオワクチン市場シェアの60.43%を占め、一方で経口ポリオワクチン製剤は2031年にかけてCAGR 7.65%で拡大すると予測されています。

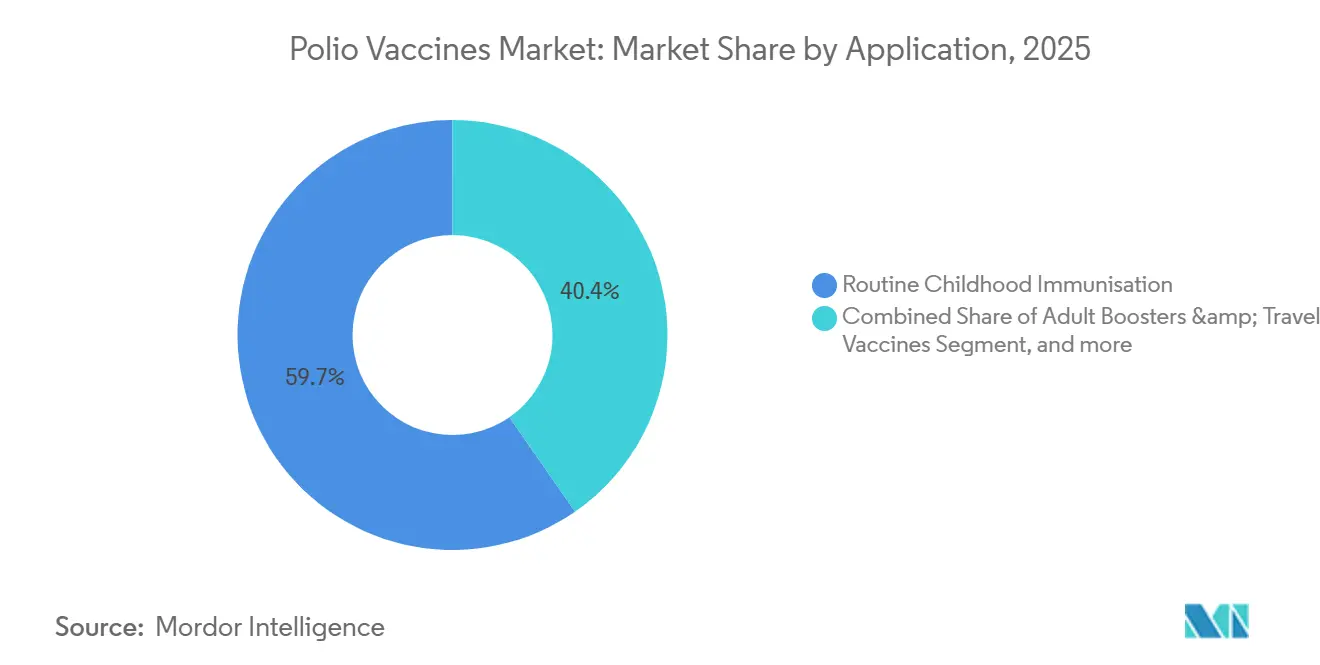

- 用途別では、小児定期免疫接種が2025年のポリオワクチン市場の59.65%を占め、成人追加接種および渡航者向けワクチンが最も急成長するユースケースとなっており、2031年にかけてCAGR 8.33%が見込まれます。

- エンドユーザー別では、病院・クリニックが2025年の収益の55.87%を占め、公衆衛生機関・政府プログラムは2031年にかけてCAGR 8.43%で拡大しています。

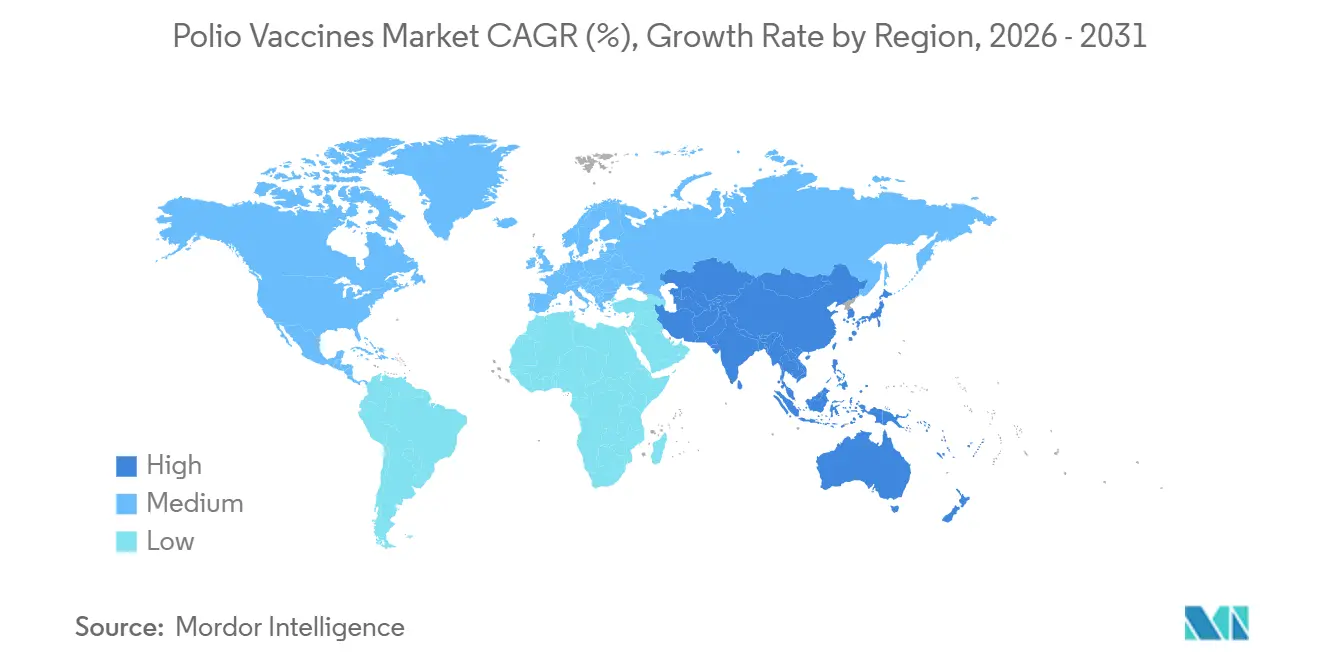

- 地域別では、北米が2025年の収益の43.76%を占めましたが、アジア太平洋が2031年にかけてCAGR 6.43%で最高成長率を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリオワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のポリオ根絶資金調達の勢い | +0.8% | パキスタン、アフガニスタン、コンゴ民主共和国、イエメン、世界的プログラムへの波及 | 中期(2~4年) |

| OPVからより安全なIPVレジメンへの移行 | +1.2% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 六価混合ワクチンの採用 | +0.9% | 欧州、北米、ラテンアメリカ | 短期(2年以内) |

| 政府の免疫接種予算の増加 | +0.7% | アジア太平洋、サハラ以南アフリカ | 中期(2~4年) |

| 地域製造能力の拡大 | +0.6% | インド、インドネシア、中国、ブラジル | 長期(4年以上) |

| サプライチェーンのデジタル化とコールドチェーンの強化 | +0.5% | ケニア、ナイジェリア、バングラデシュ、インドネシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界のポリオ根絶資金調達の勢い

GPEIは戦略計画を2029年まで延長し、追加で24億米ドルを確保し、2022年から2029年の総額を69億米ドルに設定しましたが、ドナーが緊急対応から定期免疫接種の共同資金調達へと方針を転換したため、2026年の運営予算は7億8,600万米ドルに縮小しました。サウジアラビアは2024年に5億米ドルの拠出を約束し、イスラム協力機構加盟国全体でのnOPV2調達とコールドチェーン強化に資金を充当しました。改訂された資金調達モデルは、二重プラットフォームのポートフォリオを持つメーカーに報酬を与えます。Bio Farmaは2023年末以降、42カ国に12億回分のnOPV2を出荷しており、一方でSanofiとPfizerはドナー支援スケジュールにおけるIPV定期接種を支配しています。GPEIの2027年末までに野生型ポリオウイルス1型を根絶するという目標は、大量の一価OPVの入札機会を縮小させ、IPV調達の緩やかながら持続的な拡大を促しています。IPVとnOPV2の両方でWHO事前認定を取得していないサプライヤーは、UNICEFがベンダー基盤を合理化するにつれて排除されるリスクがあります。

OPVからより安全なIPVレジメンへの移行

2016年の三価OPVの廃止と二価OPVの段階的廃止により、2025年4月までに162カ国(WHO加盟国の84%)が2回目のIPV接種を組み込み、一人当たりのワクチン必要量が倍増しました。疫学的根拠は説得力があります。IPVは2024年に196件のcVDPV2症例(前年の395件から減少)を生み出した復帰リスクを排除します。インドネシア、エジプト、モロッコなどの中所得国の採用者は、クリニックの業務を効率化するためにIPVを混合ワクチンに統合しました。コスト圧力はセービンIPV(sIPV)を有利にしており、バイオセーフティのオーバーヘッドを20~25%削減しますが、商業規模のsIPVラインを運営しているのはBio FarmaとSinovacのみです。WHOの世界行動計画IIIのバイオコンテインメント期限である2028年は参入障壁を引き上げており、小規模生産者は契約パートナーシップを追求するか、完全に撤退することを余儀なくされています。UNICEFの2025年入札は供給不足を示しており、1億2,000万回分のIPVを求めましたが、確定オファーは9,500万回分にとどまり、スポット価格が15~20%上昇しました。

六価混合ワクチンの採用

DTaP、IPV、B型肝炎、Hibの抗原を組み合わせた六価製剤は、2025年にIPV含有量の18%を占め、2023年の12%から増加しました。MerckのVaxelisは2024年にブラジルとメキシコで承認を取得し、GSKのInfanrix Hexaは2025年にインドネシアの民間小児科チャネルに参入しました。混合ワクチンは子ども一人当たりのコールドチェーンのフットプリントを40%削減し、投与コストを25~30%削減しますが、1回15~20米ドルという単価は依然として単独IPVの2~3米ドルを大幅に上回っており、低所得国での普及を制限しています。2027年から2028年にかけての主要製剤の特許切れにより、新興市場がバイオシミラーに開放される可能性があり、競争の激化が予想されます。それまでの間、単独IPVのサプライヤーは、中所得国の医師が一回の受診で完結するレジメンに移行するにつれてマージン圧縮に直面しています。

政府の免疫接種予算の増加

アジア太平洋およびサハラ以南アフリカの免疫接種予算は、GAVIの補助金でかつてカバーされていた共同資金調達義務を各国が引き受けるにつれて、2025年に12%増加し48億米ドルに達しました。インドは全国的なIPV2の展開を優先し、ユニバーサル免疫接種プログラムの支出を18%増の380億インドルピー(4億5,600万米ドル)に引き上げ、ナイジェリアはポリオ関連予算を22%増の450億ナイラ(5,800万米ドル)に増加させました。国内製造インセンティブはこのトレンドと一致しており、インドの生産連動型インセンティブ制度は2024年にSerum InstituteとBIBCOLでのIPV能力拡大のために600億インドルピー(7,200万米ドル)を充当しました。財政的なストレスが計画を狂わせる可能性もあり、パキスタンは2025年のワクチン予算を8%削減しましたが、全体的な軌道は複数年の調達契約を支持しており、規模の大きい生産者に予測可能な数量の見通しを与えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストとコールドチェーンコスト | -0.6% | 世界全体、特にサハラ以南アフリカ、南アジア | 長期(4年以上) |

| ワクチン忌避と誤情報 | -0.4% | パキスタン、アフガニスタン、ナイジェリア、コンゴ民主共和国 | 短期(2年以内) |

| 規制とバイオコンテインメントの複雑性 | -0.5% | インド、中国、東欧 | 中期(2~4年) |

| OPV需要の縮小によるサプライの持続可能性への脅威 | -0.3% | アジアおよび東欧の既存OPV生産者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストとコールドチェーンコスト

IPVは工場からクリニックまで2~8℃を維持する必要があり、物流コストとして1回当たり0.80~1.20米ドルが追加され、サハラ以南アフリカでは着地コストの40%に相当する負担となる場合があります。WHOのGAP IIIバイオコンテインメント規則は、1ラインあたり1,500万~2,500万米ドルのバイオセーフティレベル3の改修を義務付けており、一部の地域企業が生産ラインを休止させる要因となっています。コールドチェーンの脆弱性は廃棄を悪化させており、ナイジェリアとコンゴ民主共和国での停電により、2025年の出荷の18~22%で温度逸脱が発生し、使用可能な1回当たりの実効コストがほぼ3分の1増加しました。ケニアでパイロット導入されたブロックチェーンデータロガーにより廃棄が12%削減されましたが、初期投資は最低所得市場にとって依然として高額です。オフグリッド冷蔵庫向けの軽油価格の上昇はさらにマージンを圧迫しており、独自の流通網を持つ垂直統合型サプライヤーの優位性を強化しています。

ワクチン忌避と誤情報

パキスタンのカイバル・パフトゥンクワ州とバローチスタン州での拒否クラスターは、2024年の同国の野生型ポリオ41件の42%を占めました。ポリオ接種と不妊を結びつけるソーシャルメディアの誤情報は2024年1月から6月にかけて28%急増し、The Lancet Infectious Diseasesに記録された接種率の低下と相関しています。アフガニスタンは同年27件を記録し、そのほとんどはワクチン接種者が安全上の脅威に直面しているタリバン支配地区でした。紛争地帯は展開を複雑にしており、ガザの2024年8月の緊急キャンペーンは集団免疫の閾値である95%を下回る90%の接種率にとどまりました。忌避は脆弱国に限られたものではなく、米国の幼稚園での免除率は2022年の2.6%から2024年には3.1%に上昇しました[1]疾病管理予防センター、「学校での予防接種率—米国2024年」、cdc.gov。コミュニティエンゲージメントの介入は接種率を向上させますが、1回当たりのプログラムコストに0.15~0.25米ドルを追加し、公衆衛生上の要請とサプライヤーの収益性の間の緊張を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:混合ワクチンが単独IPVの経済性に挑戦

単独の従来型IPVは2025年の収益の60.43%を占め、高所得国のプログラムにおけるSanofiのIMOVAX PolioとPfizerのIPOLによって支えられています。二価OPV、一価OPV、nOPV2を含む経口製剤は、GPEIが遺伝的に安定化されたnOPV2にアウトブレイクリソースを投入するにつれて、CAGR 7.65%で推移しています[2]GPEI、「nOPV2の供給と展開の最新情報」、polioeradication.org。セービンIPVは現在の生産量の8%未満を占めていますが、従来型IPVに対して20~25%のコスト削減が東南アジアおよび東アフリカの省庁を引き付けています。混合ワクチンは2025年にIPV含有量の18%を占め、ラテンアメリカでのMerckのVaxelisの普及とインドネシアの民間クリニックでのGSKのInfanrix Hexaの台頭に牽引されてCAGR 6.8%で拡大しています。この変化する製品ミックスにより、生産者はUNICEF入札でのコストリーダーシップと、複雑で高マージンの混合ワクチン研究開発への投資のどちらかを選択することを迫られています。

nOPV2のWHO事前認定を受けた唯一のラインはBio Farmaにあり、サプライチェーンを脆弱にしています。Bilthoven BiologicalsとPanacea Biotecへの技術移転は2028年以前に商業生産に達しない見込みです。二価OPVの量は2024年から2025年にかけて60%減少し、小規模なOPVメーカーは迅速に方向転換しない限り遊休資産を抱えることになります。混合ワクチンの新規参入者は長い規制上の道のりに直面しており、管轄区域ごとに平均4~5年の承認期間が必要であり、既存企業がプロバイダーの忠誠心を固める時間を与えています。予測期間にわたって需要は二極化します。ドナーは超低コストのIPVを重視し、一方で民間保険会社と自己負担の消費者はクリニック受診回数の削減に対してプレミアム価格を受け入れます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:成人追加接種がニッチな上昇余地を提供

定期小児接種スケジュールは2025年のポリオワクチン市場収益の59.65%を生み出し、IPV2のほぼ世界的な展開を反映しています。補足免疫活動とアウトブレイク対応は、主に南アジア、イエメン、中央アフリカの一部において接種量の28%を占めました。成人追加接種と渡航者向けワクチンは量的には少ないものの、流行地域に隣接する入国管理当局が入国要件を厳格化するにつれて、2031年にかけて年率8.33%で成長すると予測されています。SanofiのIMOVAX Polioは2025年に米国の成人追加接種チャネルの65%を占め、45~50米ドルの定価を維持しており、これは小児IPVの入札価格のおよそ15倍であり、民間市場で利用可能なマージンの上昇余地を示しています。定期スケジュールは依然として規模を左右しており、IPV2の採用者が一人増えるごとに国内需要が40~50%増加する可能性があります。しかし、高い接種率を維持するには、持続的な予算ライン、安定した調達、強靭なコールドチェーンが必要です。

補足キャンペーンは地政学的安定に依存しています。パキスタンでは、2024年の機動チームが安全上の事件によりドアノックが制限された後、カイバル・パフトゥンクワ州で計画された子どもの78%に到達し、ガザの2024年8月の緊急ラウンドは閾値接種率をわずかに下回りました。成人追加接種の普及は依然として不均一であり、流行地域からの渡航者に対してワクチン接種証明を強く義務付けている国はわずか12カ国にとどまり、成長はリスク意識の高い個人、NGO、軍事機関に限定されています。予測期間にわたって、用途ミックスはWPV1根絶が予定通りに進むかどうかにかかっており、早期根絶は一価需要を鈍化させる一方で定期IPV調達を固定化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:公的機関がシェアを拡大し、民間チャネルは差別化を追求

病院・クリニックは2025年の収益の55.87%を占め、義務的な乳幼児接種と選択的な渡航者向け追加接種の両方を供給しました。公衆衛生機関は、GAVIが以前資金提供していた義務を中所得国が引き受けることで、2031年にかけてCAGR 8.43%を記録すると予測されています。国際機関(UNICEF、WHO、GAVI)は2025年に世界の接種量の22%を調達し、脆弱な環境にワクチンを供給しました。民間プロバイダーは接種量の15%のみを占めましたが、混合ワクチンと追加接種がプレミアムマージンをもたらすため、収益の28%を獲得しました。

予算の世俗化は交渉力を変化させています。インドネシアの2024年のGAVI支援からの卒業により、年間1,800万米ドルのIPV購入が直接財務省に移管され、Serum Instituteのような効率的な生産者に有利な複数年供給契約への扉が開かれました。民間側では、MerckとGSKがシェアを維持するためにボリュームリベートを展開し、クリニックのマージンを2023年の35~40%から2025年には28~32%に圧縮しています。UNICEFの入札は依然として価格に敏感であり、2025年のIPV入札では平均落札価格が2.40米ドルに低下し、2023年比で14%減少し、小規模な単独サプライヤーへの圧力を強めています。公的な量と民間の利便性の間の異なるインセンティブにより、相互代替が限られた並行チャネルが確保されています。

地域分析

北米は2025年の世界収益の43.76%を占め、免除率の上昇により総接種量が横ばいとなる中でも、米国とカナダにおけるプレミアム混合ワクチンと成人追加接種の需要によって牽引されました。欧州は収益の28%を占め、ドイツ、フランス、英国はSanofiとGSKが主導する六価スケジュールに大きく依存しています。アジア太平洋は最高の量的成長を達成し、インドの生産連動型インセンティブ制度が2027年までに年間1億5,000万回分のIPVを目標とし、インドネシアが2026年末までにnOPV2能力を8億回分に拡大するにつれて、2031年にかけてCAGR 6.43%が期待されています。

中東・アフリカは2025年の収益の18%を生み出しましたが、多様な軌道を示しています。サウジアラビアの5億米ドルのGPEI助成金が調達を加速させる一方、ナイジェリアは出荷の最大22%を無駄にするコールドチェーンの障害に苦しんでいます。南米は収益の10%を供給し、PAHOリボルビングファンドを通じたブラジルのVaxelis採用と、財政緊縮の中でより慎重なアプローチをとるアルゼンチンが主導しました。

1回当たりの収益の差異は、より広い市場経済を示しています。OECD市場は接種量の38%を占めながら収益の72%を供給しており、8~10倍の価格プレミアムの恩恵を受けています。逆に、アジア太平洋とアフリカは合計で接種量の62%を供給しながら収益の28%にとどまり、サプライヤーにコスト最適化と規模の効率化を迫っています。

競合状況

世界の収益は中程度に集中しており、Sanofi、GSK、Pfizerが2025年の売上の58%を占め、六価ワクチンと成人追加接種における支配力によって牽引されています。コストリーダーシップのニッチはBio Farma、Serum Institute of India、Beijing Tiantan Biological Productsが占めており、これらは政府入札IPVの最大シェアを集合的に保有しています。Bio FarmaのWHO認定nOPV2に対する独占権(現在12億回分を担当)は単一障害点リスクを表しており、GPEIはBilthoven BiologicalsとPanacea Biotecへの技術移転を通じてこれに対処しており、2028年からの商業生産が期待されています。六価ワクチンは寡占的な競技場を形成しており、一方でアジア太平洋の単独IPV市場には8~10の地域プレーヤーが存在し、UNICEFの入札価格を押し下げています。

既存企業は異なる戦略を追求しています。Sanofiはリヨン施設へのIPV生産の統合を進めており、プレミアムポジショニングを強化するために単独のIMOVAX PolioをHexaximに置き換える計画です[3]Sanofi投資家向けプレゼンテーション 2024年第3四半期、sanofi.com。Serum Instituteは2024年に1億2,000万米ドルを投資してIPV能力を倍増させ、2026年以降のUNICEFの28%の供給不足に対応することを目指しています。技術革新はバイオコンテインメントのアップグレードとコールドチェーンの負担軽減に焦点を当てており、LG Chemは25℃で6カ月の安定性を持つ熱安定性IPVアジュバントに関する4件の特許を申請しています。潜在的な破壊的要因としてBioNTechとModernaのmRNAベースのポリオ候補がありますが、商業化は2030年以前には見込まれません。

ポリオワクチン産業のリーダー企業

Sanofi

GSK plc

Serum Institute of India

Bharat Immunologicals & Biologicals Corporation (BIBCOL)

Beijing Tiantan Biological Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:アフガニスタンは初のポリオワクチン接種キャンペーンを開始し、5歳未満の730万人以上の子どもをポリオウイルスから保護することを目指していると公衆衛生省が報告しました。

- 2024年1月:Sanofiと南アフリカのケープタウンを拠点とするバイオ医薬品企業Biovacは、アフリカで不活化ポリオワクチン(IPV)を製造するためのパートナーシップを締結しました。この合意は、40カ国以上のアフリカ諸国の潜在的なニーズに対応するためのポリオワクチンの地域製造を可能にするよう設計されています。

世界のポリオワクチン市場レポートの範囲

レポートの範囲によると、ポリオワクチンとは、麻痺を引き起こす可能性のある高度に感染性のウイルス疾患であるポリオ(急性灰白髄炎)から保護するために設計されたワクチンです。主に二種類あります。経口ポリオワクチン(OPV)と不活化ポリオワクチン(IPV)です。これらは免疫系を刺激することでポリオウイルスの感染と伝播を防ぎます。

ポリオワクチン市場は、製品タイプ(不活化ポリオワクチン(cIPV)、セービン不活化ポリオワクチン(sIPV)、経口ポリオワクチン(bOPV、mOPV、nOPV2)、IPV含有混合ワクチン)、用途(小児定期免疫接種、補足免疫活動・アウトブレイク対応、成人追加接種・渡航者向けワクチン)、エンドユーザー(公衆衛生機関・政府プログラム、病院・クリニック、国際機関・NGO、民間プロバイダー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 不活化ポリオワクチン(cIPV) |

| セービン不活化ポリオワクチン(sIPV) |

| 経口ポリオワクチン(bOPV、mOPV、nOPV2) |

| IPV含有混合ワクチン |

| 小児定期免疫接種 |

| 補足免疫活動・アウトブレイク対応 |

| 成人追加接種・渡航者向けワクチン |

| 公衆衛生機関・政府プログラム |

| 病院・クリニック |

| 国際機関・NGO |

| 民間プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 不活化ポリオワクチン(cIPV) | |

| セービン不活化ポリオワクチン(sIPV) | ||

| 経口ポリオワクチン(bOPV、mOPV、nOPV2) | ||

| IPV含有混合ワクチン | ||

| 用途別 | 小児定期免疫接種 | |

| 補足免疫活動・アウトブレイク対応 | ||

| 成人追加接種・渡航者向けワクチン | ||

| エンドユーザー別 | 公衆衛生機関・政府プログラム | |

| 病院・クリニック | ||

| 国際機関・NGO | ||

| 民間プロバイダー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のポリオワクチン市場の規模はどのくらいですか?

ポリオワクチン市場規模は2026年に10億3,000万米ドルであり、2031年までに13億6,000万米ドルに成長すると予測されています。

ポリオワクチンから最も高い収益を生み出している地域はどこですか?

北米が金額面でリードしており、2025年の収益の43.76%を占め、主にプレミアム価格の混合ワクチンと成人追加接種によって牽引されています。

nOPV2が現在の根絶努力にとって重要な理由は何ですか?

nOPV2は遺伝的安定性を提供し、復帰リスクを低下させることで、より安全なアウトブレイク対応を可能にします。すでにcVDPV2症例を前年比50%削減しています。

六価混合ワクチンへの移行を促進しているものは何ですか?

医療システムは、単独IPVと比較して1回当たりの価格が高いにもかかわらず、コールドチェーンと投与コストを削減する一回受診での免疫接種を好んでいます。

コールドチェーンコストはポリオワクチンの経済性にどのような影響を与えますか?

IPVを2~8℃に維持することで、物流オーバーヘッドとして1回当たり最大1.20米ドルが追加され、低リソース環境では最終コストの相当な割合を占めます。

nOPV2の供給の大部分を管理しているのは誰ですか?

インドネシアのBio FarmaがWHO事前認定を受けた唯一のnOPV2ラインを保有しており、2023年12月以降12億回分を供給しています。

最終更新日: