ポーランドペット獣医用ダイエット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

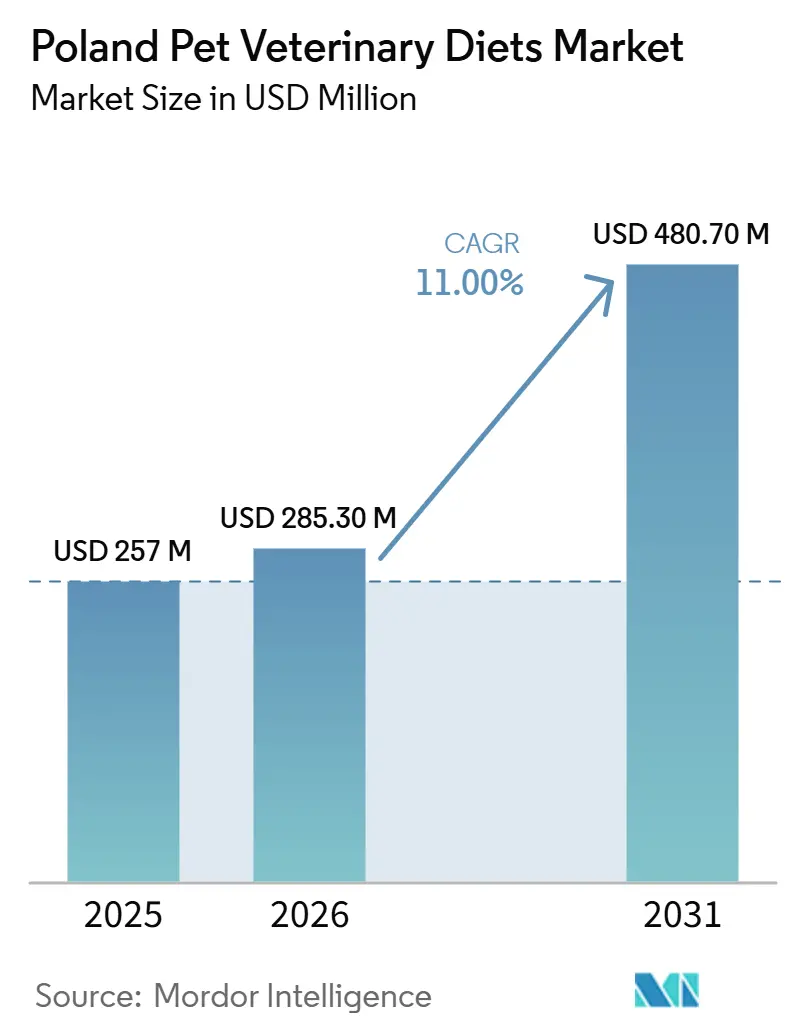

| 基準年の市場規模 (2025) | 257 百万米ドル |

| 市場規模 (2026) | 285.30 百万米ドル |

| 市場規模 (2031) | 480.70 百万米ドル |

| 成長率 (2026 - 2031) | 11.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドペット獣医用ダイエット市場分析

ポーランドペット獣医用ダイエット市場規模は2025年に2億5,700万米ドルと評価され、2026年の2億8,530万米ドルから2031年には4億8,070万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11%です。ポーランドのペット獣医用ダイエット市場は、相当規模のペット飼育頭数、臨床的関与の増加、および裁量的購買としてではなくペットケアに統合された疾患特異的栄養への移行により成長しています。ポーランドのペットフード市場は堅固な基盤を提供しており、2024年には国内生産が21%増加し、製品の入手可能性、製造への信頼、および流通の深化を支えています。2024年、ポーランドには840万頭以上の犬と750万頭以上の猫が存在し、診断率の向上に伴う長期的な治療的給餌のための重要な基盤を提供しています[1]出典:欧州ペットフード産業連盟、「欧州ペットフード産業ファクト&フィギュアズ2024」、FEDIAF、fediaf.org。市場リーダーは製品革新、獣医教育、および地域投資を通じて成長を牽引しています。しかし、価格感応性、主要都市圏外での一貫性のないアドヒアランス、および新しい原材料システムの採用の遅れといった課題が、引き続き拡大ペースを緩和しています。

レポートの主要なポイント

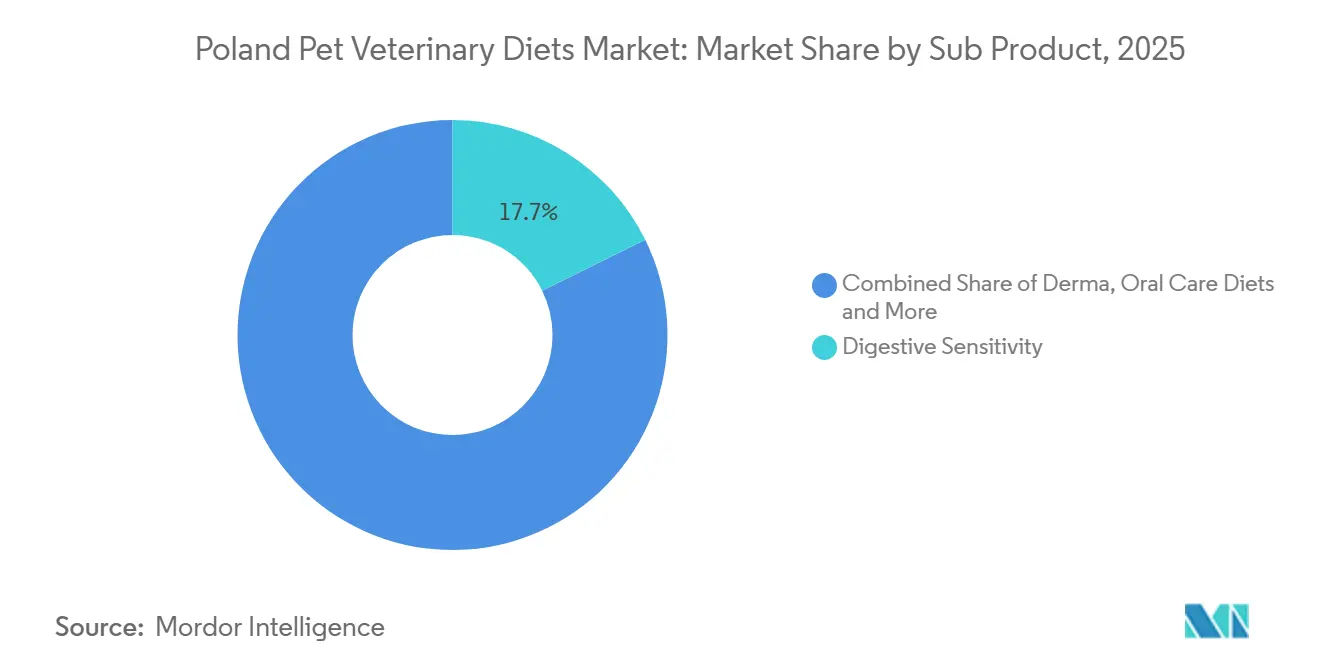

- サブ製品別では、消化器感受性が2025年に17.7%の収益シェアでトップとなり、オーラルケアダイエットは2031年までに9.0%のCAGRで成長すると予測されています。

- ペット別では、犬が2025年にポーランドペット獣医用ダイエット市場シェアの53.2%を占め、犬は2031年までに9.7%の最高予測CAGRを記録しています。

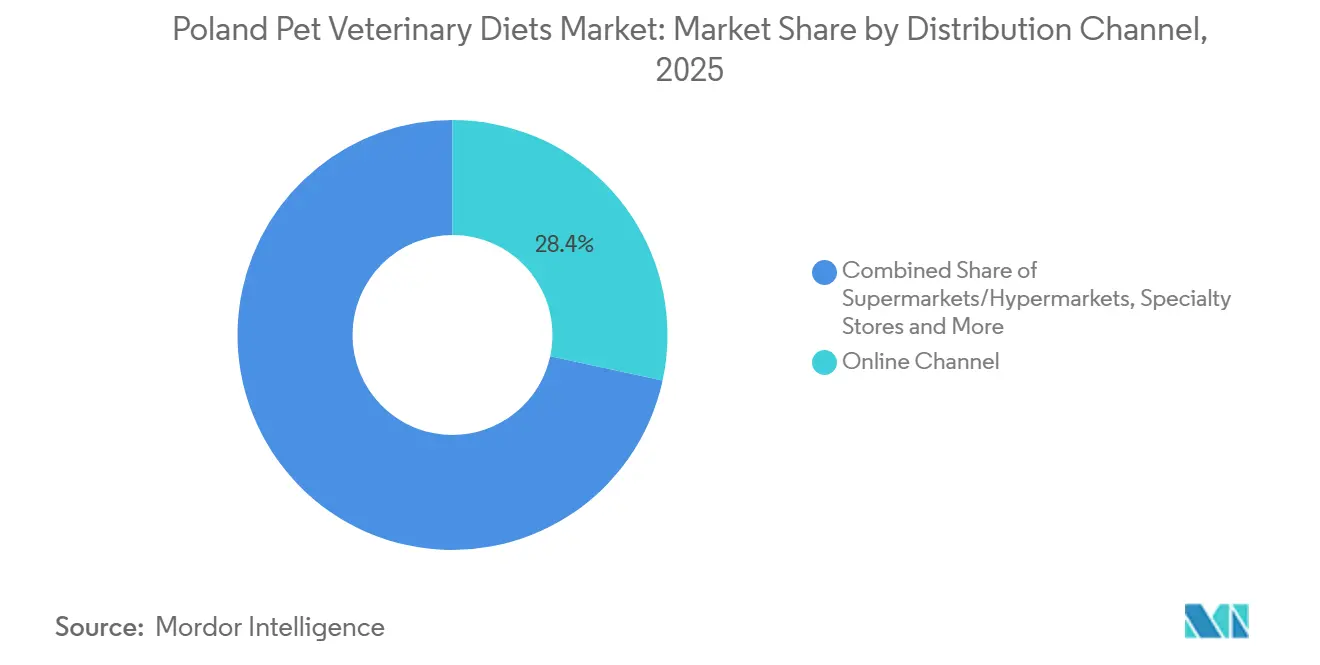

- 流通チャネル別では、オンラインチャネルが2025年にポーランドペット獣医用ダイエット市場規模の28.4%のシェアを占め、2031年までに10.6%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランドペット獣医用ダイエット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム化の進展と獣医グレード製品への 需要増加 | +2.8% | ワルシャワ、クラクフ、 ヴロツワフ、トライシティ地区に最も集中した全国的傾向 | 中期(2~4年) |

| クリニック主導の機能的栄養 推奨の拡大 | +2.5% | クリニック密度が最も高い都市部でより高い強度を持つ全国的傾向 | 期(2年以内) |

| オンラインによる補充購入とサブスクリプション購入の成長 | +2.1% | 大都市および デジタル活用世帯で最も高い普及率を持つ全国的傾向 | 短期(2年以内) |

| 慢性ペット疾患の診断率の向上 | +1.8% | 診断能力の向上に伴い二次都市にも拡大する全国的傾向 | 中期(2~4年) |

| 専門ダイエットの小売可視性の向上 | +1.4% | 主要都市の小売回廊が牽引する全国的傾向 | 中期(2~4年) |

| 治療用ダイエットにおける持続可能な新規タンパク質の 早期採用 | +0.7% | 当初は専門店およびオンライン チャネルに集中した全国的傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化の進展と獣医グレード製品への需要増加

ポーランドのペット獣医用ダイエット市場は、測定可能な健康アウトカムに関連する製品への移行により成長しています。ペットオーナーは慢性疾患の治療計画の一部として治療的給餌をますます採用しています。この移行により、これらの製品は主流のペットフードとの比較が難しくなり、臨床的ニーズにより近いものとして位置づけられています。例えば、Royal CaninのVMX 2026治療的栄養イニシアチブは、サプライヤーが構造化されたケアと診断後サポートに注力していることを示しています。同様に、Hill's Pet Nutrition Inc.は疾患特異的な新製品を投入し、処方製品ポートフォリオを拡大し、明確な医療的焦点を持つ高付加価値製剤を強調しています。このトレンドは、疾患管理に関連するダイエットが標準的なプレミアム給餌よりも重要性が高いため、より強固なリピート購買決定を促進することで、ポーランドのペット獣医用ダイエット市場に恩恵をもたらしています。さらに、オーナーが原材料の品質だけでなくケアの継続性を優先するため、主要ブランドが価格水準を維持できるようになっています。

クリニック主導の機能的栄養推奨の拡大

ポーランドのペット獣医用ダイエット市場は、診断を長期的な食事療法に転換するために獣医師に大きく依存し続けています。臨床医が特定の治療用製剤を推奨した場合、ペットオーナーは一般的にさらなる専門的なアドバイスなしにダイエットを変更する傾向が低くなります。2024年に発表された犬の慢性炎症性腸疾患に関するACVIM(米国獣医内科学会)の更新コンセンサスによると、罹患した犬の38%が食事調整に対して良好な反応を示しており、消化器健康管理における治療用ダイエットの重要性が強調されています[2]出典:米国獣医内科学会、「犬の慢性炎症性腸疾患に関する更新コンセンサス」、ACVIM、acvim.org。消化器疾患は、食事ベースの介入の最も一般的な臨床的理由の一つであり続けています。例えば、2025年7月に発表されたFarmina Pet FoodsとMWI Animal Healthとの流通契約は、サプライヤーが標準的な小売戦略よりも治療用ダイエットの流通において臨床チャネルを優先していることを示しています。同様に、VAFO Groupはポーランドで初のBrit栄養カンファレンスを開催し、獣医師、技術者、学生を集めた構造化された臨床栄養フォーラムを実施することで、このアプローチへの注力を強化しました。市場は、獣医師の推奨への信頼がマス広告よりも強い製品アドヒアランスを促進するため、この戦略から恩恵を受けています。

オンラインによる補充購入とサブスクリプション購入の成長

ポーランドのペット獣医用ダイエット市場は、補充へのアクセスが改善され、より信頼性が高く便利になったことで成長しています。慢性疾患を持つペットは長期間にわたって一貫した製剤を必要とすることが多く、途切れのない再供給が最初の処方とほぼ同様に重要となっています。デジタル注文は、地域での入手不可やクリニックでの在庫不足によりオーナーが購入を中断するリスクを最小化します。2024年、Nestlé PurinaはPro Plan獣医用ダイエットの全ポートフォリオをAmazonで利用可能にし、処方栄養への直接的かつリピートオンラインアクセスへのより広範な移行を反映しました。同様に、Farmina Pet Foodsは診断後の治療用ダイエットの補充を容易にするために宅配オプションをサポートしました。これらの進展は、デジタルの利便性を活用してダイエットアドヒアランスを延長し、世帯内での継続率を向上させることで、ポーランドのペット獣医用ダイエット市場に恩恵をもたらしています。さらに、カウンセリングの質における地域差は依然として残るものの、都市部と非都市部のアクセス格差の縮小にも貢献しています。

慢性ペット疾患の診断率の向上

ポーランドのペット獣医用ダイエット市場は、消化器、腎臓、泌尿器、内分泌、歯科、肥満関連疾患などの疾患における診断症例数の増加から恩恵を受けています。定期的なスクリーニングや診断手順の強化を含む獣医診療の改善により、ペットの早期治療開始と長期管理プログラムが可能になっています。2024年に発表されたENOVATガイダンスは、犬の急性下痢に対する抗生物質の日常的な使用を推奨せず、食事管理を主要な介入として強調しました。この進展は、消化器ケアにおける治療的栄養の重要性の高まりを示しています。早期診断は、短期的な急性治療ではなく長期的な食事管理を促進するため、特に重要です。ポーランドの相当規模のペット飼育頭数は、2024年に840万頭以上の犬と750万頭以上の猫が報告されており、このトレンドをさらに支えています。さらに、2025年にVirbacがヨーロッパでVikalyを発売したことは、特に猫の腎臓ケアにおける食事療法と処方治療の専門化の進展を示しています。その結果、ポーランドのペット獣医用ダイエット市場は、ペット飼育頭数の増加だけでなく、動物一頭あたりの診断率の上昇によっても牽引されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マスマーケット世帯におけるプレミアム価格感応性 | -2.4% | 農村部および低所得都市地区で最も強い抑制力を持つ全国的傾向 | 短期(2年以内) |

| 非都市部における獣医処方コンプライアンスの限界 | -1.8% | クリニック密度が低い農村ポーランドおよび小規模二次都市 | 長期(4年以上) |

| コスト意識の高いオーナーによる自家製ダイエットへの代替 | -1.0% | 慢性疾患を持つ大型犬を管理する世帯で最も高い発生率を持つ全国的傾向 | 中期(2~4年) |

| 新規原材料の受容性と表示に関する不確実性 | -0.6% | 専門店およびオンラインチャネルに参入する新しい治療用製剤に影響する全国的傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マスマーケット世帯におけるプレミアム価格感応性

ポーランドのペット獣医用ダイエット市場における最も明確な抑制要因は、治療用製品と標準的なペットフードとの価格差です。慢性疾患ダイエットは、特に給餌計画が数ヶ月または数年にわたって継しなければならない場合、多くのマスマーケット世帯の許容範囲外にとどまる可能性があります。問題は、オーナーが治療的栄養の医学的論理を拒否することではありません。問題は、最初の購入後、そして多くの場合最初の目に見える健康改善後にコスト圧力が戻ってくることです。これにより、部分的なコンプライアンス、リピート注文の遅延、またはより安価な主流の代替品への完全な回帰につながる可能性があります。ポーランドのペット獣医用ダイエット市場は、その最大の価値が一回限りの試用ではなく継続的な使用にあるため、この圧力にさらされています。同じ圧力は、世帯予算がより厳しく、クリニックによる強化が弱いプレミアム都市クラスター外でより顕著になる可能性があります。パッケージ構成、より明確な価値コミュニケーション、またはより強力なフォローアップサポートを通じて手頃な価格が改善されるまで、価格感応性は市場拡大の構造的な抑制要因であり続けるでしょう。

非都市部における獣医処方コンプライアンスの限界

ポーランドのペット獣医用ダイエット市場は、主要都市以外の地理的格差に関連する課題に直面しています。小規模な町や農村部では、クリニック密度が低く、専門的なケアへのアクセスが限られており、最初の診断後の一貫した栄養フォローアップが不足していることが多いです。これにより、ペットオーナーがクリニックで処方されたダイエットを受け入れても、推奨製品への長期的なアドヒアランスを維持できない場合があります。この問題は、腎臓、消化器、泌尿器疾患、および肥満管理などの疾患において特に重要であり、望ましいアウトカムを達成するためには一貫した食事コンプライアンスが不可欠です。オンライン注文はこれらの製品への物理的なアクセスを改善しましたが、継続的な専門的指導を完全に代替することはできません。その結果、市場は診断、教育、および補充サポートがより効果的に統合されている大都市圏でより発展しています。非都市部のサポートシステムがより強固になるまで、これらの地域におけるコンプライアンスの課題は、全国レベルでの市場全体の成長を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器健康が市場の高いシェアを占め、オーラルケアが最も速く成長

消化器感受性は2025年にポーランドペット獣医用ダイエット市場規模の17.7%を占め、最大のサブ製品セグメントとなりました。この優位性は、消化器疾患の高い有病率と一次管理における食事の重要な役割に起因しています。ACVIMのコンセンサスによると、2024年に慢性炎症性腸疾患を持つ犬の38%が食事ベースの治療に対して良好な反応を示しており、消化器治療用ダイエットの臨床的重要性が強調されています。2024年、Royal Caninは長期管理向けに設計された加水分解タンパク質猫用製剤を含む5つの新しい消化器ダイエットを導入することで、このセグメントを強化しました。

腎臓ダイエットは、高齢猫における慢性腎臓病の高い発生率により一貫した長期的な給餌ソリューションが必要とされるため、ポーランドペット獣医用ダイエット市場において引き続き重要なセグメントです。一方、オーラルケアダイエットは2031年までに9.0%のCAGRで成長すると予測されており、最も成長の速いサブ製品カテゴリーとなっています。Virbacの2024年のVeterinary HPM SmallおよびToyの製剤改良では、歯垢、歯石、歯肉炎症をターゲトとしたオーラルヘルスコンポーネントが導入され、専門的な歯科ケアへのカテゴリーの進化を支えています[3]出典:Virbac、「VirbacがVeterinary HPM SmallおよびToyをオーラルヘルス成分で製剤改良」、Virbac、virbac.com。

Hill's Pet Nutrition Inc.やMars Incorporatedなどの企業は、腎臓、皮膚科、消化器、糖尿病、体重管理ケアに対応した最近の製品発売に見られるように、複数疾患対応の治療用ダイエットへの移行を牽引しています。このトレンドは、ポーランドペット獣医用ダイエット市場が主要疾患への狭い焦点から、精密な用途を持つより包括的な臨床ポートフォリオへと移行していることを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ペット別:犬が数量を牽引し、猫が高付加価値の臨床ニッチを占める

犬は2025年にポーランドペット獣医用ダイエット市場シェアの53.2%を占め、その大きな飼育頭数と長期疾患の高い治療量により牽引されています。ポーランドには2024年に840万頭以上の犬が存在し、全体的な需要に対する犬の治療ケアの中心性を示しています。さらに、犬は2031年までに9.7%のCAGRで成長すると予測されており、消化器、肥満、筋骨格、内分泌、腎臓疾患をターゲットとしたダイエットラインへの継続的な投資を支えています。2026年、Mars Incorporatedはテネシー大学獣医肥満センターとのパートナーシップを更新することで、体重管理の臨床的重要性を強調しました。

猫は腎臓および泌尿器ダイエットの需要を牽引する上で引き続き重要です。ポーランドペット獣医用ダイエット市場における猫の重要性は、慢性腎臓病、糖尿病、および精密な製剤と長期的なアドヒアランスを必要とする複数疾患治療の管理において特に顕著です。Virbacの2025年のVikaly発売は、EU規則2019/4に基づく有効な医薬品成分を含む腎臓ダイエットを統合することで、猫の治療ケアにおける重要な進歩を示しました。Royal CaninとPurinaは、糖尿病、消化器、皮膚科、および段階的腎臓疾患をターゲットとした新製品を導入することで、猫のケアにおける関連性をさらに高めました。その他のペットはポーランドペット獣医用ダイエット市場においてより小さなセグメントを占めていますが、獣医師の指導が犬や猫を超えてますます拡大するにつれて、このカテゴリーは徐々に拡大しています。

流通チャネル別:オンラインが規模をリードし、専門店がガイダンスを維持

オンラインチャネルは2025年にポーランドペット獣医用ダイエット市場規模の28.4%のシェアを占め、2031年までに10.6%のCAGRで成長すると予測されています。この現在の市場シェアと予測成長の組み合わせは、長期的なコンプライアンスにおけるデジタルアセスの重要性を示しています。ポーランドペット獣医用ダイエット市場は、慢性疾患ペットが特定の製剤への一貫したアクセスを必要とすることから恩恵を受けており、オンラインチャネルが補充の障壁を低減しています。2024年のPurinaによるPro Plan獣医用ダイエットの全ラインナップのAmazonへの掲載は、プラットフォームを通じた信頼性の高いリピートデジタル供給へのより広範な移行を示しています。

専門店は、多くのペットオーナーが処方された給餌プログラムへの移行時にガイダンスと安心感を求めるため、引き続き重要です。これは、消化器、腎臓、泌尿器、および複数疾患のニーズに対応する製品が主流のペットフードオプションと比較してより詳細な説明を必要とすることが多いポーランドペット獣医用ダイエット市場において特に関連性があります。スーパーマーケットやハイパーマーケットはプレミアム製品の認知度を高めますが、デジタルおよび専門チャネルと比較して治療的転換においてはより重要性が低い役割を果たしています。コンビニエンスストアやその他の販売店は、構造化された疾患管理ソリューションではなく、主に補充購入のための補完的なポイントとして機能しています。その結果、このカテゴリーはデジタルチャネルへの移行が進む一方で、専門店は初回購入と製品理解のための重要なサポートを提供し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

同国は、より広範なペットフード市場がすでに堅固な基盤の上で成長しているため、大きな潜在力を有しています。ポーランド経済開発技術省によると、ポーランドのペットフード市場は2024年に約50億ズウォティ(約12億7,000万米ドル)に達し、国内生産の21%増加に支えられています。統計ポーランド(GUS)のデータに基づく同省の報告によると、犬猫用食品の輸出は2024年に96億ズウォティ(約24億4,000万米ドル)に達し、ポーランドがヨーロッパ有数のペットフード製造・輸出拠点としての地位を強化しています。この生産能力は、供給の柔軟性を高め、地域投資を促進することで、ポーランドペット獣医用ダイエット市場を支えています。

都市集中は、ポーランドペット獣医用ダイエット市場における需要の最も顕著な構造的ドライバーであり続けています。ワルシャワ、クラクフ、ヴロツワフ、ポズナン、トライシティ地区などの都市は、より高い購買力、より高いクリニック密度、およびプレミアムペットケアへのより強いエンゲージメントから恩恵を受けています。その結果、治療的採用は小規模な町と比較してこれらの大都市圏でより進んでいます。VAFO Groupのポーランドにおける獣医カンファレンスイニシアチブとウェットフード製造への投資は、これらの高需要都市回廊近くの臨床および生産インフラを強化することの重要性を示ています。この都市優位性は予測期間を通じて継続すると予想されます。

ポーランドの農村部および小規模二次都市は、依然として最大の構造的課題を抱えています。電子商取引を通じた製品アクセスは改善されていますが、クリニックのフォローアップと栄養カウンセリングは主要都市圏外では依然として一貫性がありません。これにより、アドヒアランスが制限され、ポーランドペット獣医用ダイエット市場は非都市部地域においてデジタル補充システムへの依存度が高まっています。普及率は徐々に改善すると推定されますが、診断、製品の入手可能性、およびプレミアム製品の受容性がすでにより確立されている大都市のレベルを下回る可能性が高いです。

競合環境

ポーランドのペット獣医用ダイエット市場は適度に集中しており、上位5社はMars, Incorporated、Nestlé S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、VAFO Group、Farmina Pet Foodsです。これらの企業は、獣医師の信頼、臨床的エビデンス、広範な疾患カバレッジ、およびデジタルとクリニックチャネルにわたる強固なコンプライアンスサポートを活用して競争しています。Hill'sは2026年にk/d + Derm Completeおよびk/d + z/d Hydrolyzedを導入することで、複数疾患処方製品の提供を拡大し、市場での地位を強化しました。Mars Incorporatedは、Mars Veterinary Healthが2025年の科学的影響レポートで500件以上の査読済み論文を引用することで、科学的貢献を通じて治療的地位を強化しました。Purinaは消化器および高齢者サポートに焦点を当てた新製品発売と、マイクロバイオームに関連した獣医栄養の継続的な研究を通じて、その地位を構築し続けました。

地域の競合他社は、広範な製品ラインを提供するのではなく、特定の分野に注力することで関連性を維持しています。VAFO Groupは獣医師エンゲージメント、製品ラインの拡大、および地域生産への投資を通じて地位を強化しています。Farmina Pet Foodsは流通を拡大し、Genius AIなどのデジタルアドヒアランスツールを導入することで臨床プロファイルを強化しました。Virbacは、そのVikalyブランドが治療的栄養と処方薬の間の空間で機能するという独自の地位を占めています。

ポーランドペット獣医用ダイエット市場への参入障壁は、臨床的信頼性、強固な獣医師との関係、および信頼性の高い補充戦略の必要性により依然として高いです。主要企業は製品製剤だけで競争するのではなく、教育、製造能力、およびコンプライアンスサポートシステムにも投資しています。このアプローチは市場をダイナミックで革新的に保ちますが、既存のエビデンス、規模、および専門的な信頼を持つ確立された参加者に有利です。

ポーランドペット獣医用ダイエット産業リーダー

Mars Incorporated

Nestle S.A. (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

VAFO Group

Farmina Pet Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)は、犬と猫向けにk/d + Derm Completeおよびk/d + z/d Hydrolyzed処方ダイエットを発売しました。これらは、ActivBiome+ Kidney Defense技術を用いた腎臓管理と皮膚科または消化器サポートを組み合わせた、同社の製品履歴において初めての二重適応症治療用製剤です。

- 2026年4月:Nestlé Purina PetCareは、犬と猫向けにAdult Digestive Support+およびSenior Support+を含むプロバイオティクスサポートラインであるPro Plan AdvantEDGEを発売し、臨床的に検証された微生物株アプローチで腸内健康セグメントをターゲットにしました。

- 2026年4月:Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)は、猫向けにPrescription Diet Metabolic + j/dを発売しました。これは、単一の治療用製剤で体重管理と関節の可動性を同時に対処し、複数疾患患者のオーナーが管理しなければならない個別の食事介入の数を削減するものです。

ポーランドペット獣医用ダイエット市場レポートの範囲

ペット獣医用ダイエット(治療用または処方ダイエットとも呼ばれる)は、特定の医学的疾患を治療、予防、または管理するために設計された、科学的に調製された専門的なペットフードです。

ポーランドペット獣医用ダイエット市場レポートは、サブ製品別(糖尿病、腎臓、尿路疾患、消化器感受性、オーラルケアダイエット、皮膚科ダイエット、肥満ダイエット、その他)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他)にセグメント化されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| ミルクバイオアクティブ |

| オメガ3脂肪酸 |

| プロバイオティクス |

| タンパク質とペプチド |

| ビタミンとミネラル |

| その他のペット用ニュートラシューティカル |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| サブ製品別 | ミルクバイオアクティブ |

| オメガ3脂肪酸 | |

| プロバイオティクス | |

| タンパク質とペプチド | |

| ビタミンとミネラル | |

| その他のペット用ニュートラシューティカル | |

| ペット別 | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル別 | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル |

レポートで回答される主要な質問

2031年までのポーランドにおけるペット獣医用ダイエットの予測値は?

市場は2031年までに4億8,070万米ドルに達すると予測されています。

ポーランドで需要をリードするサブ製品は何ですか?

消化器感受性が2025年に収益の17.7%でトップとなり、臨床栄養需要における消化器疾患の強い役割に支えられています。

最も多くの収益をもたらすペットの種類は何ですか?

犬は2025年に53.2%のシェアでトップとなり、国内の大きなペット飼育頭数と疾患予防に対する高い意識によるものです。

ポーランド全体での治療用ダイエット採用を遅らせているものは何ですか?

主な制限要因は、プレミアム価格感応性、非都市部でのコンプライアンスの弱さ、自家製ダイエットへの代替、および新規原材料システムの受容の遅れです。

治療用ダイエットにおいてオンライン流通が重要な理由は何ですか?

オンラインチャネルは補充の継続性を改善し、アクセスを拡大し、慢性疾患給餌プランを持つペットの長期的なコンプライアンスをサポートします。

最終更新日: