ポイント・オブ・ケア再生医療および自家生物製剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

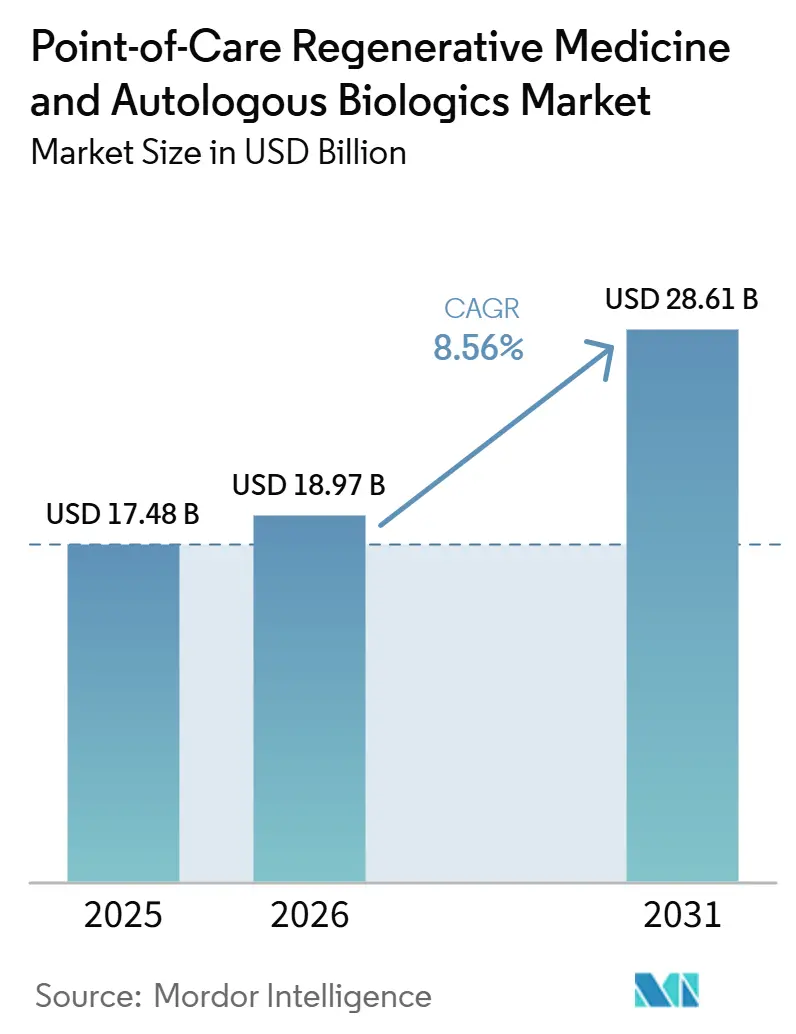

| 市場規模 (2026) | 18.97 十億米ドル |

| 市場規模 (2031) | 28.61 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・オブ・ケア再生医療および自家生物製剤市場分析

ポイント・オブ・ケア再生医療および自家生物製剤市場の規模は2025年に177.8 ビリオン 米ドルと評価され、2026年の189.7 ビリオン 米ドルから2031年には286.1 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは8.56%となっています。

ポイント・オブ・ケア再生医療および自家生物製剤市場は、特に整形外科およびスポーツ医学の現場において、単回来院による自家処置への需要が高まるにつれて勢いを増しています。外来および外来手術センターにおける償還支援が、同日生物製剤使用の実用性を高め、より高い処置件数を支えています。市場は、汚染管理、ワークフローの一貫性、および文書品質を優先するプロバイダーが増えるにつれ、閉鎖系処理および標準化キットへとシフトしています。競争はコンパクトな遠心分離システム、トレーニング主導の普及、および流通パートナーシップを中心に展開されており、近期の機会は、より明確な処置経路または適応症特有の規制支援を持つ用途において最も強く残っています。

レポートの主要なポイント

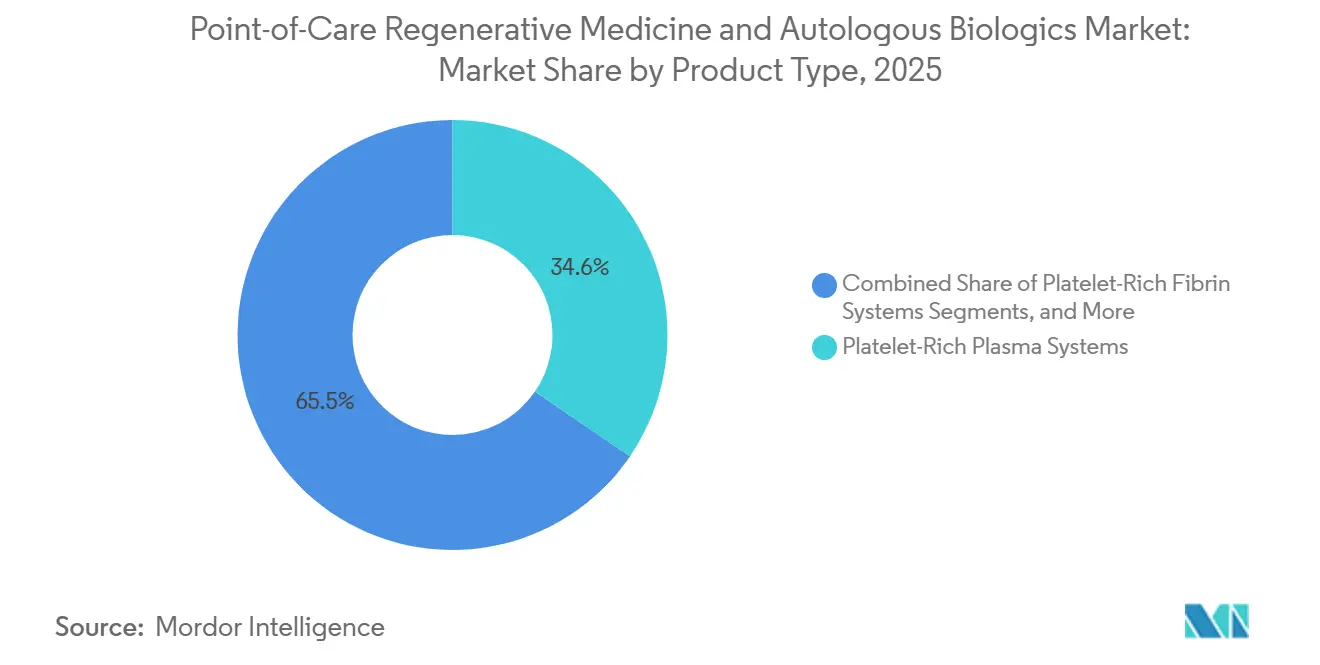

- 製品タイプ別では、多血小板血漿システムが2025年の収益の34.55%を占め、骨髄濃縮システムは2031年にかけて11.02%の成長が見込まれています。

- 用途別では、整形外科およびスポーツ医学が2025年の収益の37.45%を占め、創傷ケアは2031年にかけて10.80%の拡大が見込まれています。

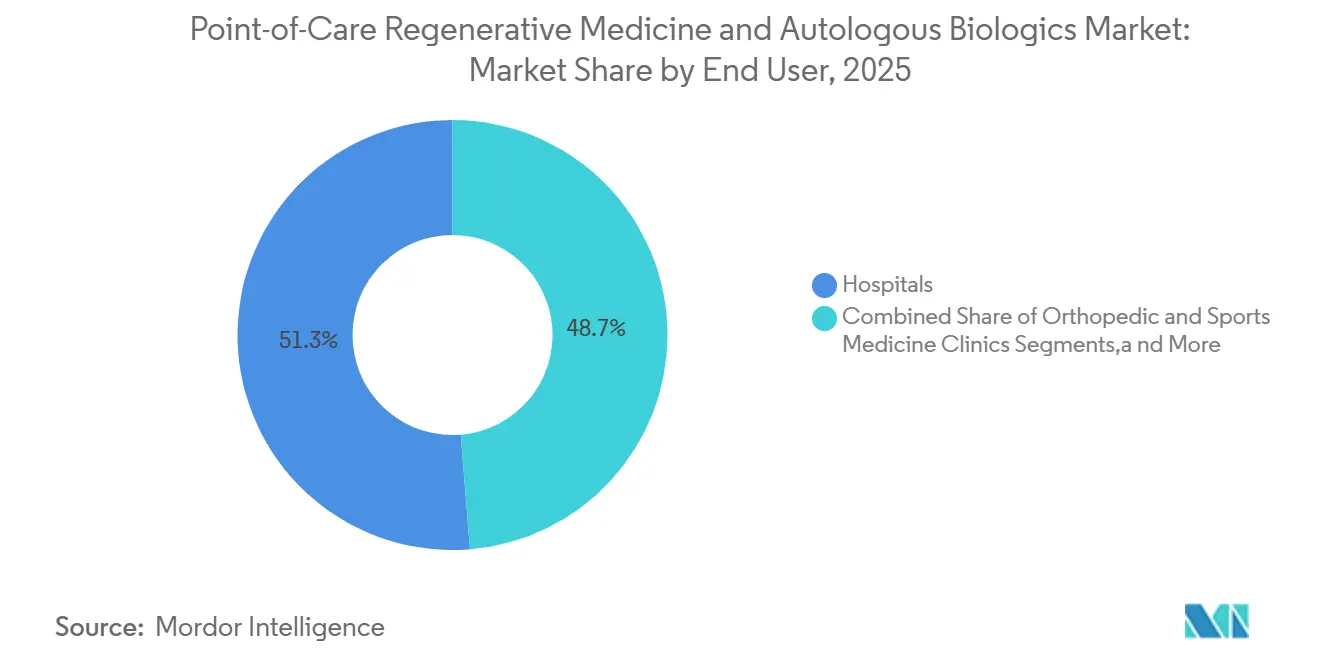

- エンドユーザー別では、病院が2025年の収益の51.30%を占め、専門外来手術センターは2031年にかけて9.77%の成長が見込まれています。

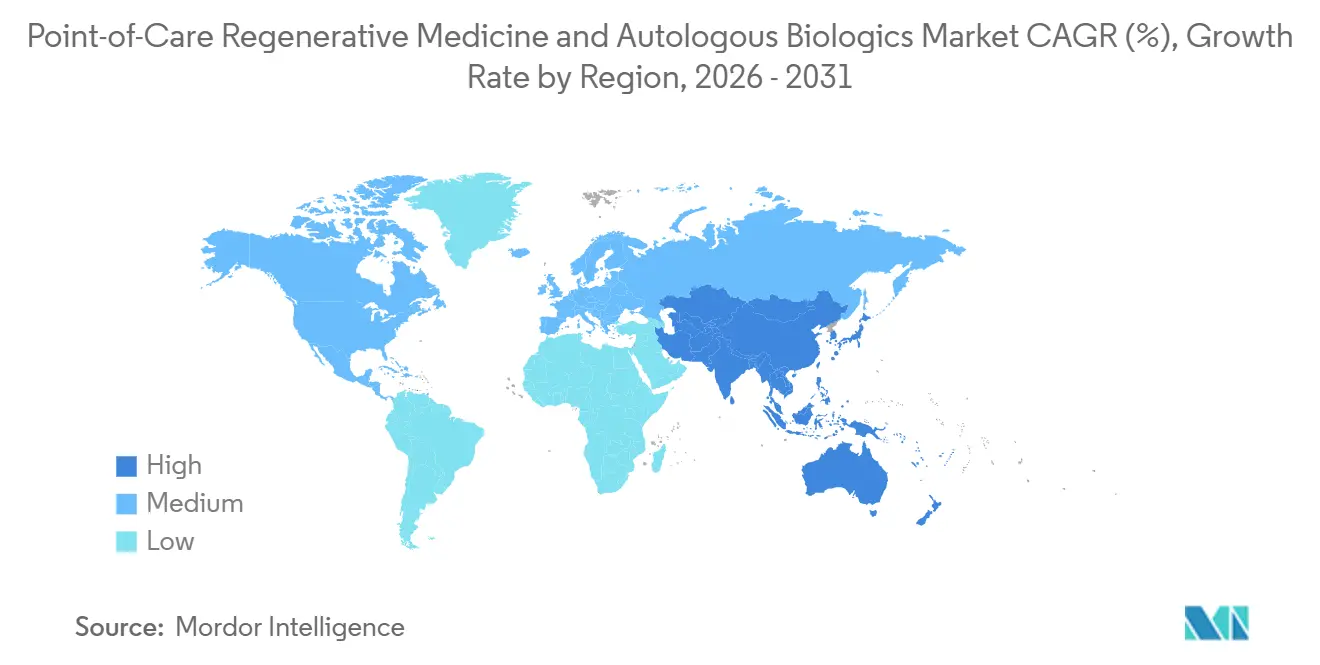

- 地域別では、北米が2025年の収益の39.45%を占め、アジア太平洋は2031年にかけて12.45%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポイント・オブ・ケア再生医療および自家生物製剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 同日整形外科生物製剤処置への需要の増大 | +2.2% | グローバル、特に北米および西欧に集中 | 中期(2〜4年) |

| 閉鎖系ポイント・オブ・ケア処理へのシフトの拡大 | +1.8% | グローバル、北米での早期普及とアジア太平洋での急速な追随 | 中期(2〜4年) |

| 整形外科およびスポーツ医学における臨床利用の拡大 | +1.5% | 北米および欧州、オーストラリアおよび韓国での強い普及 | 長期(4年以上) |

| 創傷ケアおよび美容医療における幅広い普及 | +0.9% | 北米、欧州、およびアジア太平洋 | 中期(2〜4年) |

| 外来および外来手術センター設定からの償還牽引 | +1.3% | 主に北米、欧州での新興的な関連性 | 短期(2年以内) |

| デジタルワークフロー追跡および標準化キットプロトコルの統合 | +0.6% | 北米および欧州、アジア太平洋ならびに中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

同日整形外科生物製剤処置への需要の増大

ポイント・オブ・ケア再生医療および自家生物製剤市場では、整形外科ケアにおける同日自家治療への需要が強まっています。病院および保険会社は、プロバイダーに対して再来院回数の削減とエピソード総コストの低減を求めており、ワークフローが許す限り単回セッションでの生物製剤使用を支持しています。Journal of Experimental Orthopaedicsに掲載予定の2025年の多施設後ろ向き研究では、PRPと組み合わせた一段階細切軟骨自家移植において、20.5ヶ月時点でKOOS合計スコアが平均26.2ポイント改善したことが報告される見込みであり、同日モデルの臨床的根拠を強化しています。[1]Vericel Corporation、「Vericel、最先端の先進治療製造施設のFDA承認を発表」、Vericel投資家向け情報、investors.vcel.com トレーニングインフラも普及を支援しており、外科医は実践的な場で最初に習得したシステムおよび調製方法を標準化する傾向があります。

閉鎖系ポイント・オブ・ケア処理へのシフトの拡大

閉鎖系遠心分離は、特に認定外来施設において、ポイント・オブ・ケア再生医療および自家生物製剤市場のベースライン要件となりつつあります。プロバイダーは、汚染リスクおよびハンドリングのばらつきが臨床上および法的責任上の直接的な影響を持つことから、血液または骨髄を制御された経路内に保持するシステムをますます好むようになっています。EmCyte CorporationのPurePRP SupraPhysiologicプラットフォームはこの購買者の好みを反映しており、完全閉鎖回路とダブルスピン法による基準値の8倍以上の血小板濃縮を提供しています。グループ購買組織がこのシフトを加速させており、多くの病院購買者は閉鎖アーキテクチャをプレミアムオプションではなく調達要件として扱うようになっています。

整形外科およびスポーツ医学における臨床利用の拡大

整形外科およびスポーツ医学は、ポイント・オブ・ケア再生医療および自家生物製剤市場において引き続き最も強固な臨床基盤を提供しています。この用途領域は2025年に収益の37.45%を占めると見込まれており、膝関節症および関連する筋骨格系疾患への利用拡大に支えられています。PubMedに収録予定の2026年のネットワークメタ分析では、56件の無作為化比較試験と5,251名の患者を対象に、白血球含有量や活性化状態を含むPRP製剤の特性が膝関節症の機能的アウトカムに実質的な影響を与え得ることが示される見込みです。[2]Johnson & Johnson、「DePuy SynthesがCGBIOのNOVOSISについて米国・カナダ・オーストラリアでの独占販売契約を締結」、Johnson & Johnsonメディアセンター、jnj.com EFORT Open Reviewsに2025年に掲載予定のガイダンスでは、正式な整形外科生物製剤の推奨が限られた数の筋骨格系用途に集中しており、臨床上のギャップと製品開発の機会が生じていることが示される見込みです。[3]米国食品医薬品局、「2025年生物学的製品デバイス申請承認」、FDA生物製剤評価研究センター、fda.gov

外来および外来手術センター設定からの償還牽引

外来ケアにおける償還の変化が、米国においてポイント・オブ・ケア再生医療および自家生物製剤市場に対してより強い近期の後押しをもたらしています。CMS 2026年度病院外来予定払い制度および外来手術センター支払い制度最終規則には、2.6%の支払い率引き上げと、主に筋骨格系の285処置を入院専用リストから除外し、2026年1月1日より外来手術センターでの償還対象とすることが含まれる見込みです。この変更により、従来入院エピソードまたはより広範なバンドルケア設定に紐付けられていた整形外科生物製剤処置の償還経路が拡大されます。2025年1月施行のCAA第4135条では、外来手術センター設定における手術用品として使用される非オピオイド系生物製剤に対するメディケアの別途支払いが導入される見込みであり、外来での自家PRPおよびフィブリン製品の処置上の根拠が強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適応症および製品間での臨床エビデンスのばらつき | -1.2% | グローバル、特に米国および欧州の支払者市場での影響が最大 | 長期(4年以上) |

| 最小限の操作および同種使用に関する規制上の曖昧さ | -0.9% | 北米および欧州、アジア太平洋への二次的影響 | 中期(2〜4年) |

| 医師の技術依存性と処置のばらつき | -0.6% | グローバル | 中期(2〜4年) |

| 複数回使用キットおよび付属品に対する未報告の償還上の摩擦 | -0.5% | 主に北米、欧州およびアジア太平洋への二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

適応症および製品間での臨床エビデンスのばらつき

ポイント・オブ・ケア再生医療および自家生物製剤市場における臨床エビデンスは、適応症、調製方法、および患者群によって大きく異なります。国際的なガイドラインの状況は依然として限定的かつ断片的であり、製品および用途間でエビデンス基盤が不均一であることを反映しています。2025年の無作為化比較試験では、膝関節症における骨髄吸引濃縮物のPRPに対する長期的な優位性が認められず、一部の高コストシステムのプレミアムポジショニングに疑問が呈されました。比較有効性が不明確な場合、フォーミュラリー委員会および支払者はプレミアム普及よりもコスト管理を優先し、強力な直接比較臨床データを持たないベンダーに対して価格圧力が生じます。

最小限の操作および同種使用に関する規制上の曖昧さ

規制上の解釈は、ポイント・オブ・ケア再生医療および自家生物製剤市場におる主要な制約として残っています。米国では、21 CFR第1271条に基づくFDAのHCT/Pフレームワークが、製品が最小限の操作に該当し同種使用を目的とするかどうかに基づいて異なる要件を設定しています。欧州では、規則1394/2007が酵素処理SVFなどの製品に対してより厳格な経路を設けており、機械的処理システムは負担の少ない経路に留まる場合があります。この相違は製品戦略に影響を与えており、米国の一つの規制経路に適合するワークフローが欧州では異なる商業化上の負担に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PRPシステムが収益を牽引し、骨髄が勢いを増す

多血小板血漿(PRP)システムは、2025年の製品タイプ別ポイント・オブ・ケア再生医療および自家生物製剤市場シェアの34.55%を占めると見込まれており、整形外科、創傷ケア、美容医療、および歯科にわたる幅広い普及に支えられています。外科および外来クリニック設定にわたる同等の処置範囲を提供できる製品カテゴリーは他にありません。この汎用性により、特にプロバイダーが使い慣れた低複雑度の生物製剤ワークフローを必要とする場合に、PRPシステムは市場の中心的存在であり続けています。規制パイプラインも2025年および2026年を通じて活発であり続けると見込まれており、2025年10月のENDORETキットや2026年2月のPrecise Cell Concentration Systemなどの製品に対するFDA CBERの承認が含まれます。

骨髄濃縮システムは最も成長の速い製品セグメントであり、このセグメントのポイント・オブ・ケア再生医療および自家生物製剤市場規模は2031年にかけてCAGR 11.02%で拡大すると見込まれています。需要は脊椎固定術の補強および複雑な関節処置によって牽引されており、プロバイダーはPRP単独では通常提供できない高い前駆細胞濃度を求めています。脂肪由来細胞処理システムは、間質組織の構造を保持する閉鎖型・酵素不使用の機械的システムを通じて、創傷ケアおよび美容医療において普及が進んでいます。多血小板フィブリン(PRF)システムは収益規模では依然として小さいものの、歯科および口腔外科においてより重要性を増しており、ISO 13485準拠の製造は規制市場においてベースライン要件となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:整形外科がリードし、創傷ケアが加速

整形外科およびスポーツ医学は2025年の用途別収益の37.45%を占めると見込まれており、ポイント・オブ・ケア再生医療および自家生物製剤市場において最大の用途領域となっています。このリーダーシップは、外来整形外科クリニックにおける高い処置件数を反映しており、プロバイダーは単一のケアエピソード内でPRP、PRF、および骨髄濃縮を使用することができます。このセグメントは筋骨格系エビデンスの拡からも恩恵を受けていますが、プロトコルの品質と標準化は用途によって依然としてばらつきがあります。整形外科は、プロバイダーの習熟度と繰り返しのキット使用を支える安定したケースフローにより、市場のコアボリューム基盤であり続けています。

創傷ケアは最も成長の速い用途であり、2031年にかけてCAGR 10.80%が見込まれています。この用途は、適応症特有のFDA認可を持つデバイスにメディケアの創傷管理カバレッジを結びつけるCMS NCD 270.3の下でより明確な経路から恩恵を受けています。このフレームワークにより、一部の整形外科用途と比較して償還の不確実性が低減されます。美容医療も、特にドイツ、韓国、およびオーストラリアにおいて、SVF補助脂肪移植およびエクソソーム富化PRPプロトコルを通じて重要な貢献者となりつつあり、歯科および口腔外科は誘導組織再生のためのPRFへの依存を続けています。

エンドユーザー別:病院が支配し、外来手術センターが範囲を拡大

病院は2025年のエンドユーザー別収益の51.30%を占めると見込まれており、ポイント・オブ・ケア再生医療および自家生物製剤市場において最大のケア設定であり続けています。その地位は、画像ガイダンス、麻酔支援、または多職種ケアを必要とする骨髄濃縮、脂肪処理、および複雑な整形外科生物製剤処置での使用に支えられています。病院プログラムは、孤立した部門購入ではなく、内部コストおよびサプライ決定の一部として自家生物製剤をますます管理するようになっています。このシフトは重要であり、キットコストが1,500米ドルから3,000米ドルの単回来院自家処置が、総コストで数倍かかる複数回来院の同種移植プロトコルに取って代わることができるためです。

専門外来手術センターは最も成長の速いエンドユーザーセグメントであり、2031年にかけてCAGR 9.77%が見込まれています。その成長は、主に筋骨格系の285処置を外来手術センターでの償還対象とした2026年のCMS拡大と密接に関連しています。整形外科およびスポーツ医学クリニックは、高い処置件数とキットの差別化および繰り返しの処置使用を支える医師主導の運営モデルを組み合わせているため、PRP普及の主要エンジンであり続けています。学術・研究センターは将来の支払者決定に向けたエビデンス開発を支援し続けており、歯科および美容クリニックは、インプラント学でのPRF使用および韓国、タイ、トルコなどの医療観光市場での脂肪由来システムに紐付いたニッチなチャネルであり続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のポイント・オブ・ケア再生医療および自家生物製剤市場シェアの39.45%を占めると見込まれており、最大の地域ブロックとなっています。同地域は、高い整形外科処置件数、成熟した外来手術センター基盤、および自家生物製剤システムに対する活発なFDA認可環境から恩恵を受けています。CMS 2026年規則も外来処置基盤を拡大し、整形外科および関連生物製剤処置への近期需要を支援するメディケア外来手術センター支出として450 ミリオン 米ドルを追加すると見込まれています。米国はプレミアム閉鎖系PRPおよび骨髄濃縮プラットフォームの主要普及市場であり続けており、カナダおよびメキシコは病院調達プログラムおよび国境を越えた技術移転を通じて徐々に前進しています。

欧州はポイント・オブ・ケア再生医療および自家生物製剤市場において戦略的に重要であり続けていますが、規制および償還条件は依然として複雑です。ドイツおよび英国が地域の普及をリードしており、フランスは新しい病院ベースのプログラムを通じて慢性創傷ケアにおけるPRP使用を拡大しています。EU先進治療医薬品フレームワークと医療機器経路の区別は、酵素的に単離されたSVFプラットフォームよりも機械的処理の自家システムを引き続き優遇しています。イタリアおよびスペインは、保険カバレッジへの依存度が低い民間美容医療エコシステムを通じて安定した需要を支えています。

アジア太平洋は最も成長の速い地域であり、この地域のポイント・オブ・ケア再生医療および自家生物製剤市場規模は2031年にかけてCAGR 12.45%で拡大すると見込まれています。日本は再生医療安全確保法の下で自家血液製品処置に対する体系的な規制経路を整備しており、コンプライアンス要件を高めながらキットの標準化を支援しています。韓国はMiracellの2026年4月のSMART M-CELLシステムに対する米国FDA 510(k)認可によって勢いを加えると見込まれており、中国およびインドは地域最大のボリューム主導の成長エンジンであり続け、中東、アフリカ、および南米は主要都市部における病院のアップグレード、自費美容ケア、および医療観光を通じて貢献しています。

競合状況

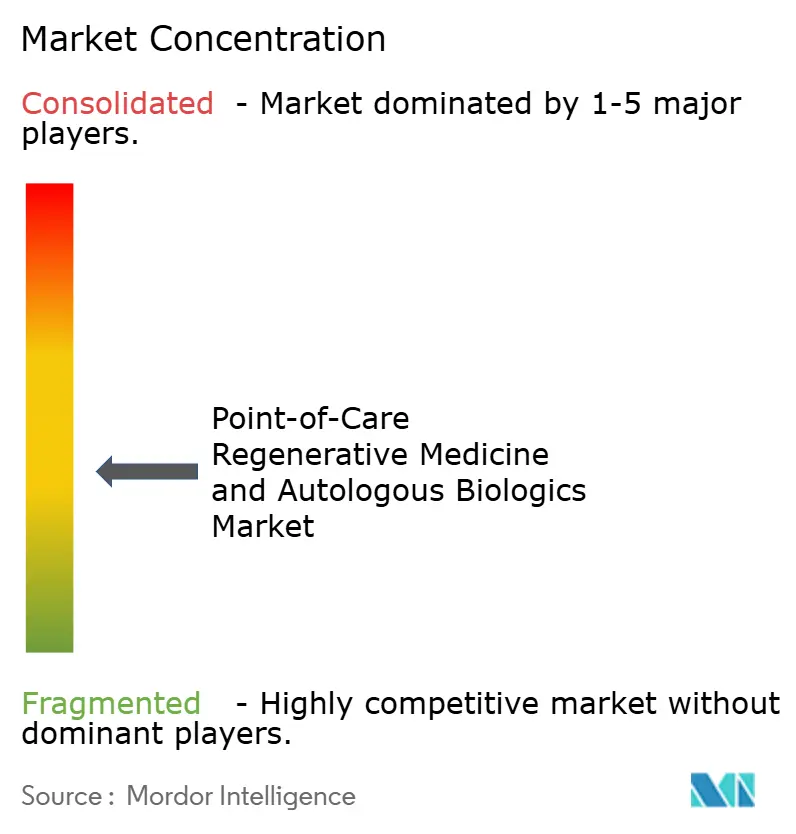

ポイント・オブ・ケア再生医療および自家生物製剤市場は中程度に断片化されており、全製品ラインにわたって10%台半ばを超えるシェアを持つ企業はありません。Stryker、DePuy Synthesを通じたJohnson & Johnson、およびSmith+Nephewを含む大手整形外科プラットフォームは、生物製剤システムをより広範な外科および筋骨格系ケア経路に統合することで競争しています。EmCyte CorporationおよびRegen Lab SAなどの専門プレーヤーは、コンパクトな遠心分離設計、短いサイクルタイム、および濃縮の一貫性によって差別化しており、これらは実験室インフラが限られた高スループットのクリニック設定において重要です。2025年および2026年には、企業はすべての商業チャネルを内部で構築するよりも流通パートナーシップを優先すると見込まれており、DePuy Synthesは2025年2月のアジア複数市場での先行契約に続き、2026年5月に米国、カナダ、およびオーストラリアでのCGBIOのNOVOSISに関する独占販売契約を通じてこの戦略を拡大すると見込まれています。

合併・買収もポイント・オブ・ケア再生医療および自家生物製剤市場にさらなる影響を与えると見込まれています。Smith+Nephewは2026年1月にIntegrity Orthopaedicsの買収を完了し、Tendon Seam腱板修復システムを追加して肩関節修復における生物製剤補強のポジションを強化すると見込まれています。ホワイトスペースの機会は、心血管および神経系のポイント・オブ・ケアシステム、より広範な認可クレームを持つ脂肪処理プラットフォーム、および生物製剤品質をリアルタイムで検証するデジタルワークフローツールにおいて最も強く残っています。遠心分離プロファイル、閉鎖系バルブ設計、およびマイクロ流体分離に関する特許活動も増加しており、特に韓国およびイスラエルの開発者の間で顕著です。

規制コンプライアンスがポイント・オブ・ケア再生医療および自家生物製剤市場における競争を形成しており、FDA 510(k)要件およびISO 13485認証が、小規模ベンダーには対応が困難な参入障壁を生み出しています。この障壁は、確立されたメーカーが断片化した市場における市場アクセスを保護するのに役立っています。バッチレベルの血小板濃縮文書化を含むデジタルトレーサビリティを追加する企業は、より優れた品質報告を求める病院購買グループとの関係においてポジションを強化する可能性が高いです。2025年および2026年にわたって見込まれる継続的なFDA承認は、システムの入手可能性を高め、エントリーレベルキットの価格競争を支援し、プレミアム閉鎖プラットフォームがより強いマージンを維持するのを助けると見込まれています。

ポイント・オブ・ケア再生医療および自家生物製剤業界リーダー

Zimmer Biomet Holdings, Inc.

Stryker Corporation

Medtronic plc

B. Braun SE

Smith and Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Johnson & Johnsonのグループ会社であるDePuy Synthesが、CGBIOのNOVOSISについて米国、カナダ、およびオーストラリアでの独占販売契約を締結し、再生整形外科ポートフォリオを拡大しました。

- 2026年5月:Royal BiologicsとJellagenが、クラゲ由来コラーゲン生体材料であるCollagen Type Zeroを北米の創傷ケアおよび生物製剤市場で商業化するための独占パートナーシップを締結しました。

- 2026年4月:Organogenesis Holdings Inc.が、症候性膝関節症に対する凍結保存羊膜懸濁液同種移植片ReNuについて、FDAへの段階的生物製剤承認申請の提出を完了しました。

- 2026年4月:Royal BiologicsがFibrinet PRF創傷マトリックスについて、糖尿病性潰瘍および静脈性潰瘍を含む滲出性皮膚創傷の管理に対するFDA認可を取得しました。

- 2026年4月:韓国を拠点とするMiracellが、統合型遠心分離機プラスキットシステムにおけるPRPおよび骨髄濃縮をカバーするSMART M-CELLシステムについて、米国FDA 510(k)認可を取得しました。

グローバルポイント・オブ・ケア再生医療および自家生物製剤市場レポートの調査範囲

本レポートの調査範囲として、ポイント・オブ・ケア再生医療および自家生物製剤とは、患者自身の(自家)生物材料(血液や組織など)を単一の医療受診中に現場で処理・投与し、治癒を促進し、炎症を軽減し、損傷した組織や関節を修復する治療を指します。

ポイント・オブ・ケア再生医療および自家生物製剤市場は、製品タイプ、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は多血小板血漿システム、骨髄濃縮システム、脂肪由来細胞処理システム、多血小板フィブリンシステム、およびその他の自家生物製剤濃縮システムを含みます。用途別では、市場は整形外科およびスポーツ医学、創傷ケア、美容医療、歯科および口腔外科、心血管および血管用途、ならびに神経学およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院、専門外来手術センター、整形外科およびスポーツ医学クリニック、美容クリニック、歯科クリニック、ならびに学術・研究センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。本レポートはまた、ローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 多血小板血漿システム |

| 骨髄濃縮システム |

| 脂肪由来細胞処理システム |

| 多血小板フィブリンシステム |

| その他の自家生物製剤濃縮システム |

| 整形外科およびスポーツ医学 |

| 創傷ケア |

| 美容医療 |

| 歯科および口腔外科 |

| 心血管および血管用途 |

| 神経学およびその他の用途 |

| 病院 |

| 専門外来手術センター |

| 整形外科およびスポーツ医学クリニック |

| 美容クリニック |

| 歯科クリニック |

| 学術・研究センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 多血小板血漿システム | |

| 骨髄濃縮システム | ||

| 脂肪由来細胞処理システム | ||

| 多血小板フィブリンシステム | ||

| その他の自家生物製剤濃縮システム | ||

| 用途別 | 整形外科およびスポーツ医学 | |

| 創傷ケア | ||

| 美容医療 | ||

| 歯科および口腔外科 | ||

| 心血管および血管用途 | ||

| 神経学およびその他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門外来手術センター | ||

| 整形外科およびスポーツ医学クリニック | ||

| 美容クリニック | ||

| 歯科クリニック | ||

| 学術・研究センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のポイント・オブ・ケア再生医療および自家生物製剤の市場規模はどのくらいですか?

このセクターは2026年に189.7 ビリオン 米ドルの規模となり、CAGR 8.56%で2031年までに286.1 ビリオン 米ドルに達すると見込まれています。

どの製品タイプが収益創出をリードしていますか?

多血小板血漿システムは、整形外科、創傷ケア、美容医療、および歯科にわたって使用されているため、2025年に34.55%で製品収益をリードしました。

2031年にかけて最も成長の速い用途はどれですか?

創傷ケアは、適応症特有の認可に紐付いたより明確な償還経路に支えられ、CAGR 10.80%が見込まれる最も成長の速い用途です。

外来手術センターがより重要になっている理由は何ですか?

専門外来手術センターは、2026年のCMS変更が主に筋骨格系の285処置の外来償還を拡大したことにより、CAGR 9.77%で成長すると見込まれています。

現在リードしている地域と最も成長の速い地域はどこですか?

北米が2025年に収益の39.45%でリードしており、アジア太平洋は2031年にかけてCAGR 12.45%で最も速い成長を記録すると見込まれています。

より広範な普及への主な障壁は何ですか?

最大の制約は、適応症および製品間での不均一な臨床エビデンスであり続けており、これが支払者の信頼、フォーミュラリー決定、およびプレミアム価格設定の支援に影響を与えています。

最終更新日: