プラスチック医療用包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

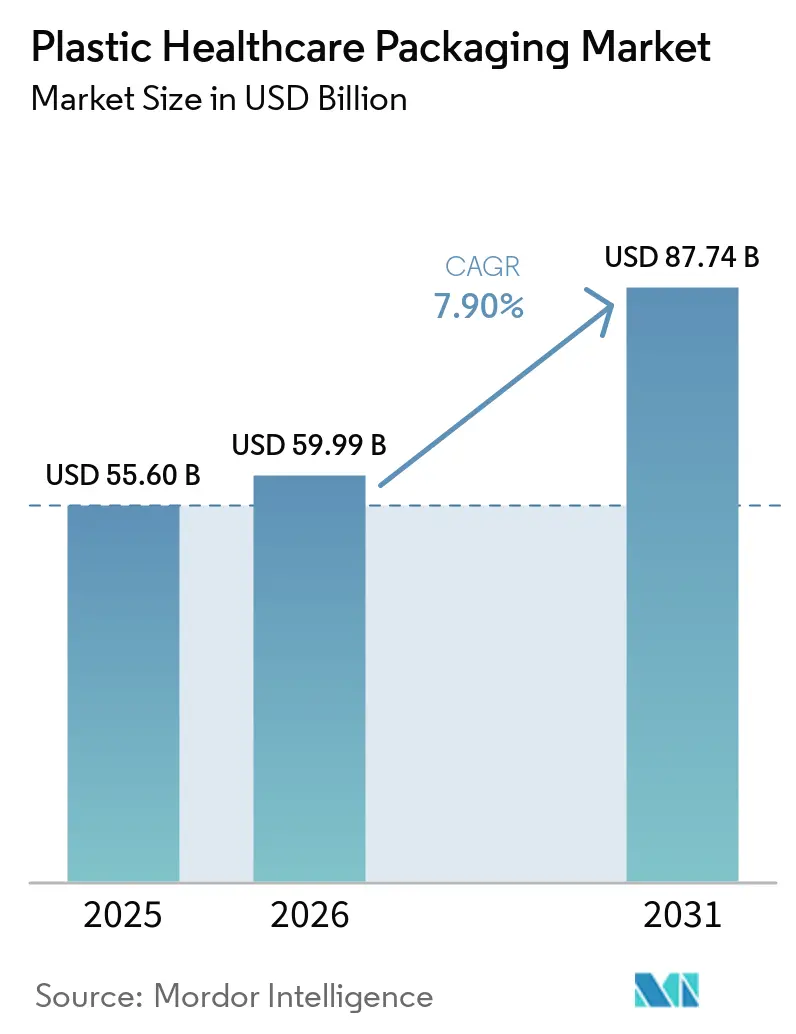

| 市場規模 (2026) | 59.99 十億米ドル |

| 市場規模 (2031) | 87.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

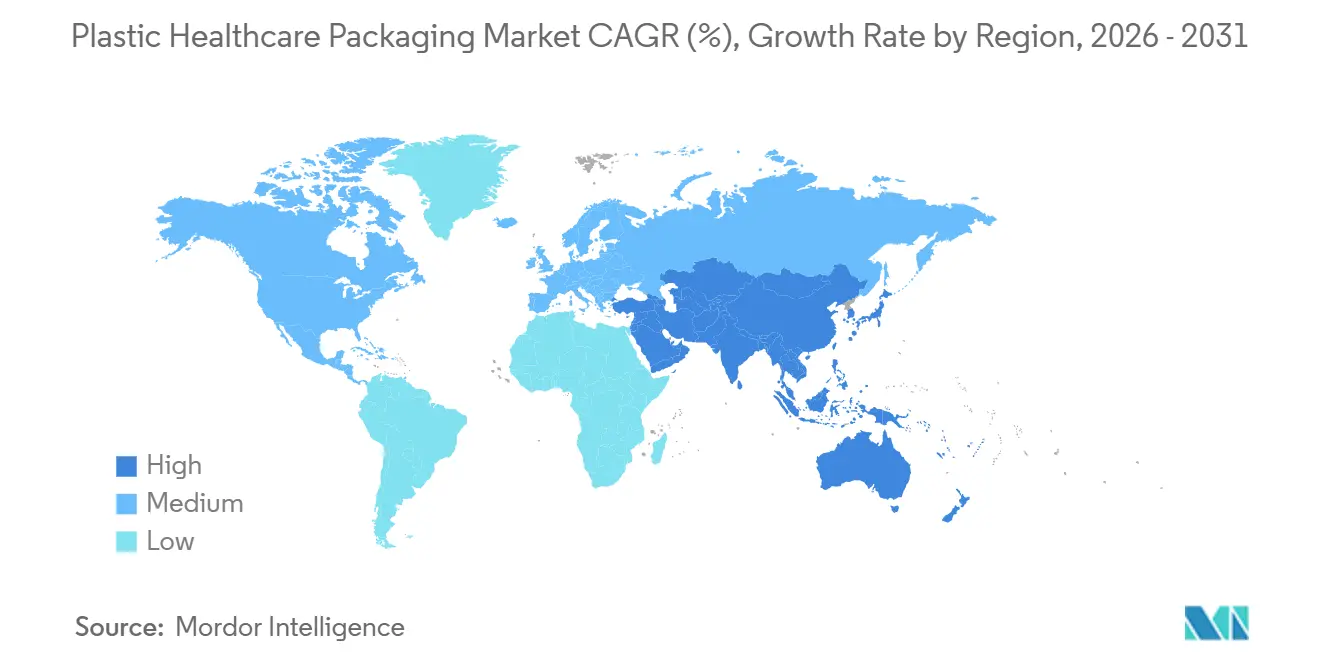

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック医療用包装市場分析

プラスチック医療用包装市場の規模は、2025年の556億米ドルおよび2026年の599億9,000万米ドルから2031年までに877億4,000万米ドルに拡大し、2026年から2031年にかけてCAGR7.90%を記録する見込みです。

堅調なバイオロジクスパイプラインと在宅治療へのシフトに牽引され、購買者は従来のガラスに代わり高度なポリマー形態をますます選択するようになっています。この移行は、持続的な抽出物課題に効果的に対処する環状オレフィン共重合体(COC)および環状オレフィンポリマー(COP)容器への投資によって支えられています。さらに、近距離無線通信(NFC)タグを搭載したデジタル薬物送達システムの統合により、業界はインモールドエレクトロニクスに対応したプラスチックへと向かっています。サステナビリティの観点では、料金体系がモノポリマーブリスターの採用を促進しています。これらのソリューションは既存のリサイクルストリームと整合しながらバリア性を維持し、一回使用品に対するより厳格な規制を実施している地域においても、プラスチック医療用包装市場の回復力を確保しています。ベンダーは垂直統合、自動化、高度なスマートラベルを組み合わせた戦略をますます採用しています。これらのデータリッチなラベルは、トラック&トレース規制へのリアルタイムコンプライアンスを促進し、キャパシティ制約に直面するサプライチェーンにおける取引効率を向上させます。

主要レポートのポイント

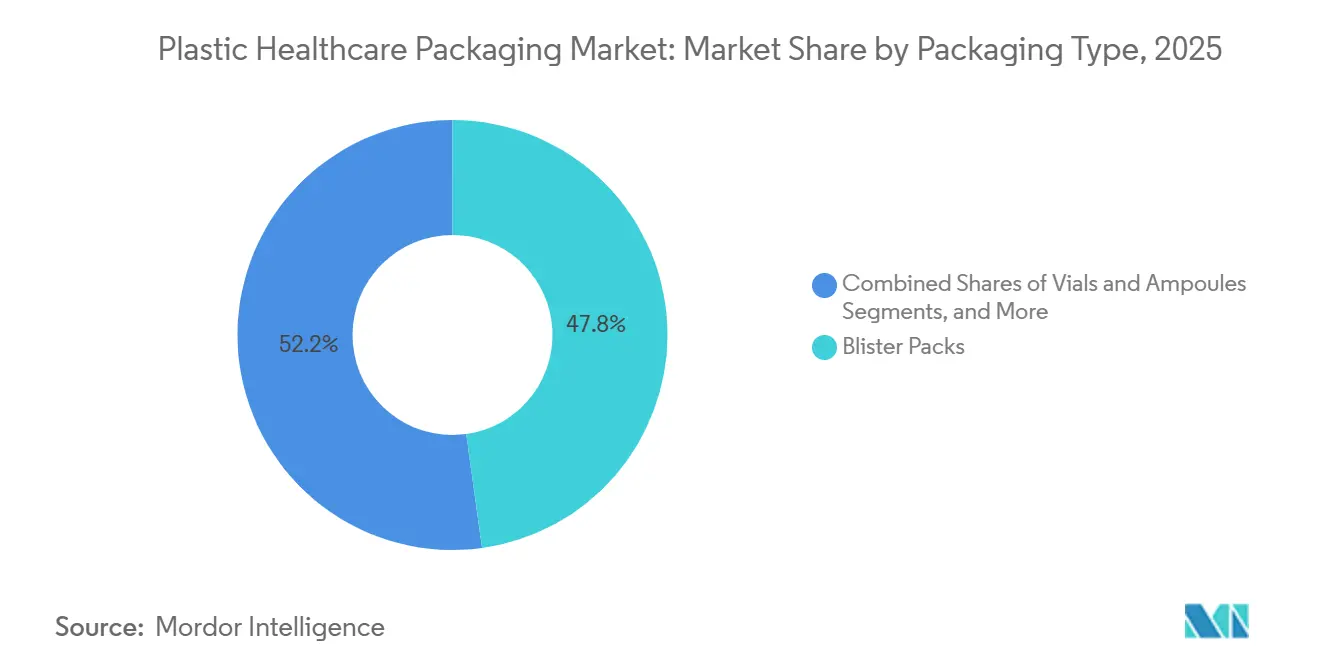

- 包装タイプ別では、ボトル&ジャーが2025年のプラスチック医療用包装市場シェアの47.80%をリードし、バイアル&アンプルは2031年までに11.80%のCAGRを記録する見込みです。

- 材料別では、高密度ポリエチレンが2025年のプラスチック医療用包装市場規模の33.45%を占め、ポリプロピレンは2026年~2031年にかけて12.50%のCAGRが見込まれます。

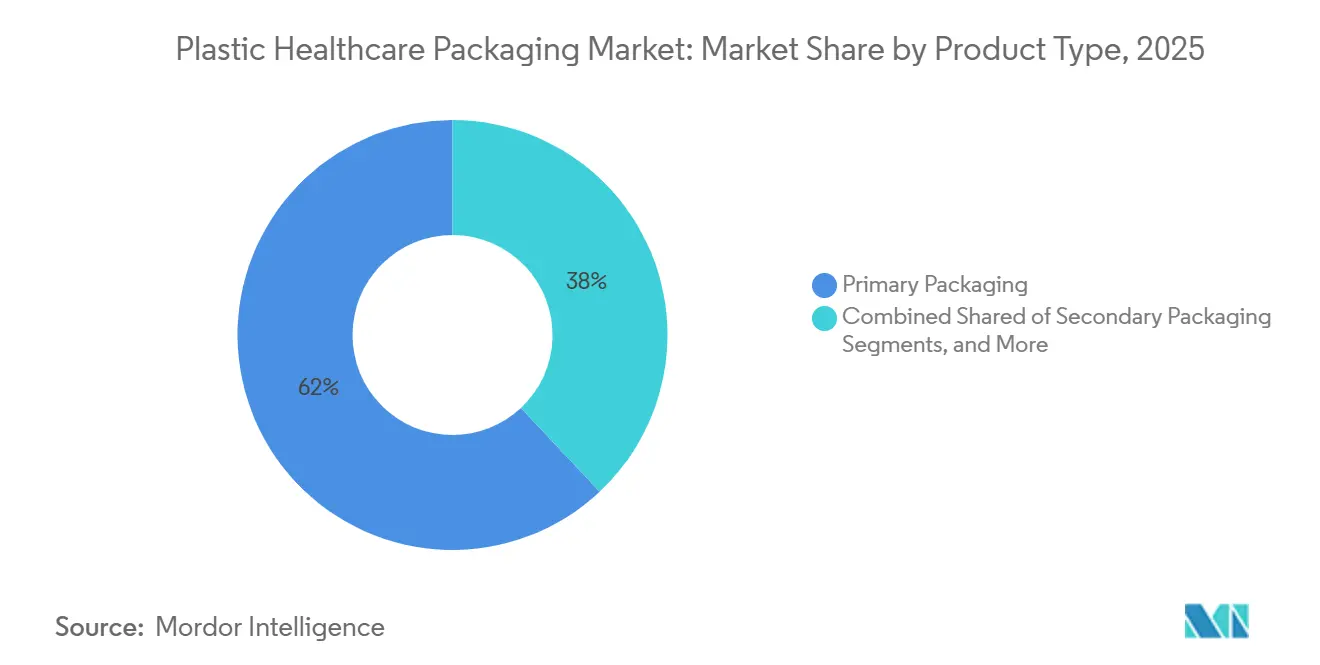

- 製品タイプ別では、一次包装が2025年の出荷量の62.0%を占め、2031年までに9.40%のCAGRで拡大する予測です。

- 技術別では、射出成形が2025年のプラスチック医療用包装市場規模の54.68%のシェアを保持し、3Dプリンティングは14.70%のCAGRで進展しています。

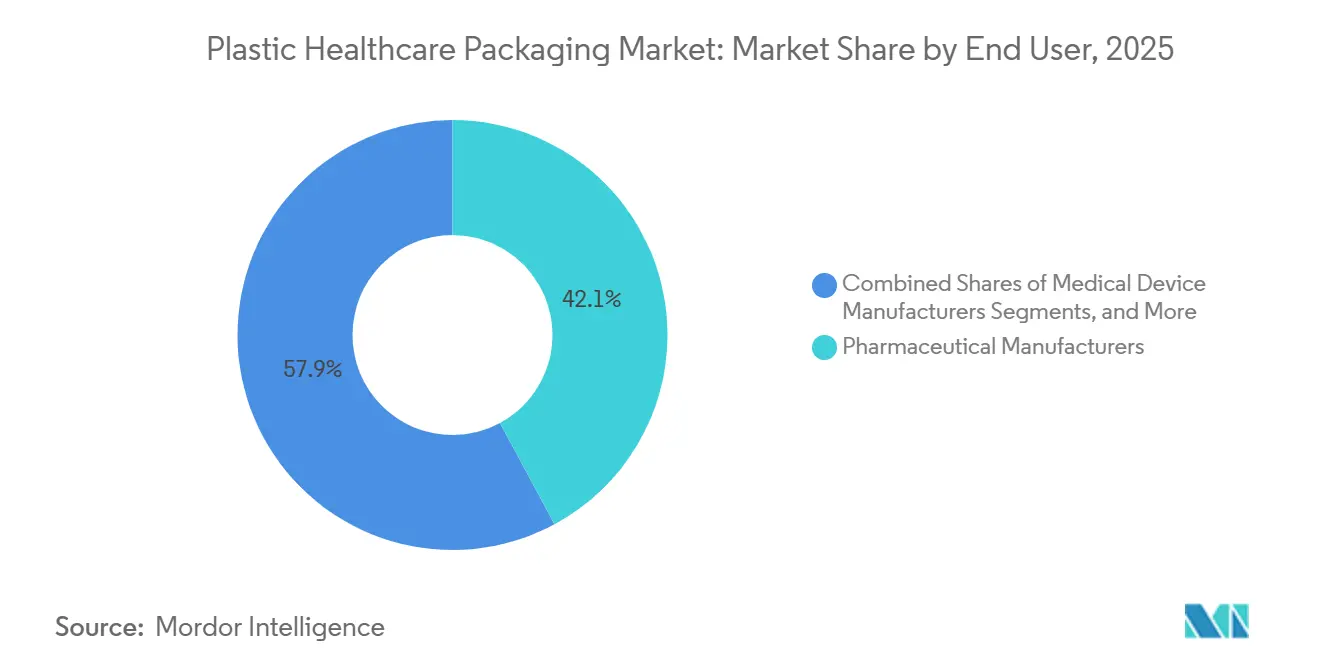

- エンドユーザー別では、製薬メーカーが2025年の出荷量の42.13%を吸収し、ニュートラシューティカル企業は8.80%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益シェアの38.67%を占め、アジア太平洋地域は9.80%のCAGRで進展しており、地域の中で最も速いペースです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチック医療用包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高バリアプラスチック容器の需要を高めるバイオロジクスブーム | 2.1% | mRNAワクチンについては北米と欧州に集中するグローバル、バイオシミラーについてはアジア太平洋地域 | 中期(2~4年) |

| 在宅医療へのシフトによる単位用量形態の需要促進 | 1.8% | 北米と欧州がリード、アジア太平洋地域の都市部での採用が加速 | 短期(2年以内) |

| アドヒアランスおよび偽造防止のためのNFC対応スマートパック | 1.3% | 欧州(FMDコンプライアンス)、北米(DSCSA)、中東・アフリカへの波及 | 中期(2~4年) |

| mRNAワクチンバイアル向け環状オレフィンポリマーの採用 | 1.5% | ワクチン製造については北米と欧州、充填仕上げ工程についてはアジア太平洋地域 | 短期(2年以内) |

| 無菌用途におけるプラスチック対ガラスのコスト優位性 | 1.3% | 欧州(FMDコンプライアンス)、北米(DSCSA)、中東・アフリカへの波及 | 中期(2~4年) |

| 改ざん防止パックを優遇する厳格な医薬品トレーサビリティ規制 | 1.5% | ワクチン製造については北米と欧州、充填仕上げ工程についてはアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高バリアプラスチック容器の需要を高めるバイオロジクスブーム

モノクローナル抗体、細胞療法、遺伝子編集製品は現在、治験薬申請の40%以上を占めています。[1]米国食品医薬品局、「医薬品サプライチェーンセキュリティ法概要」、fda.gov これらのモダリティは超低水蒸気透過率を必要とし、この基準はCOCおよびCOPによって一貫して達成されています。これらの樹脂はまた、成形ガラスに関連するタングステン浸出物を排除し、長期保存中のタンパク質凝集リスクを低減します。2026年1月より、欧州薬局方はCOCおよびCOPのベンチマークを実施し、抽出物試験を標準化して欧州全域での承認プロセスを合理化します。West Pharmaceutical ServicesおよびDaikyo Seikoなどの企業は、この規制の明確化を活用してFluroTecコーティングエラストマー栓の生産を拡大しており、99%以上の薬物接触中立性を確保しています。さらに、CatalentおよびRecipharmは、ISO 13485コンプライアンスを維持するための自動微粒子検査を組み込んだ毎分400ユニットの能力を持つブロー・フィル・シール(BFS)ラインを設置することで生産能力を強化しています。これらの進歩は、プラスチック医療用包装市場におけるポリマーの高まる重要性を総合的に強化しています。

在宅医療へのシフトによる単位用量形態の需要促進

米国および欧州の医療保険支払者は、病院ベースの治療と比較して30~50%低い償還率を提供することで在宅輸液を奨励しています。このトレンドにより、メーカーは治療薬をプレフィルドシリンジおよび単回投与ブリスターに再包装するようになっています。Becton DickinsonのBD EffivaxやGerresheimerのGx RTFシリンジなどのソリューションは、再溶解の必要性を排除することで看護手順を簡素化し、複数の処方薬を管理する高齢患者の投薬エラーを大幅に削減します。FDAの2024年ドラフトガイダンスはユーザーフレンドリーな包装の重要性を強調しており、改ざん防止・小児安全ブリスターの採用を加速させています。これらの動向は、2031年までプラスチック医療用包装市場に持続的な需要軌道を生み出しています。

アドヒアランスおよび偽造防止のためのNFC対応スマートパック

欧州全域でのシリアライゼーションラインの実装は50,000ユニットを超えており、偽造防止規制へのコンプライアンスの必要性に牽引されています。NFCタグが費用対効果の高い価格帯で利用可能になったことで、リアルタイム認証は中堅ジェネリックメーカーにとってますますアクセスしやすくなっています。製薬会社はこれらの暗号化チップを患者エンゲージメントアプリケーションと統合し、投薬イベントを追跡してリフィルリマインダーを提供しています。米国では、2027年11月までに相互運用可能な電子製品コードを義務付ける規制要件により、同地域でのNFC対応プラスチック一次容器の採用がさらに加速すると予想されています。

mRNAワクチンバイアル向け環状オレフィンポリマーの採用

2026年の欧州薬局方モノグラフは、非経口ワクチンへのCOCおよびCOPの使用を正式に承認し、これらの材料を診断用途に限定していた従来の規制上の制限を撤廃します。[2]欧州医薬品検証機構、「偽造医薬品指令アップデート」、emvo-medicines.eu SCHOTT PharmaおよびGerresheimerなどの主要企業は、ISO 8362-1およびUSP <381>基準に準拠したCOCバイアルを検証するためにCDMOと協力しており、次世代RSVおよびデング熱ワクチンの市場投入を加速させています。層間剥離やタングステン汚染が生じやすいガラスからの移行は、生産ラインの停止や不良率を低減し、プラスチック医療用包装市場における二桁成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックに関するサステナビリティ規制の強化 | −1.4% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| ポリマーの抽出物・浸出物に関連する回収増加 | −0.9% | グローバル、米国およびEUの監視強化 | 短期(2年以内) |

| 医療グレード樹脂の供給・価格の変動性 | −1.5% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| 注射用バイオロジクスのガラスからプラスチックへの転換への躊躇 | −0.8% | グローバル、米国およびEUの監視強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州が新規制で一回使用プラスチックへの規制を強化

欧州の包装・包装廃棄物規制(PPWR)は、2030年までにすべての包装をリサイクル可能にすることを義務付け、同年までにPETの30%リサイクル含有量目標を設定しています。[3]欧州委員会、「包装・包装廃棄物規制」、environment.ec.europa.eu 医療用包装には一時的な適用除外がありますが、生産者は代替手段がないことを証明する必要があり、モノマーブリスターへのシフトを促進しています。ドイツでは、製薬会社が回収ネットワークへの資金提供を義務付けられており、ブリスターパック1枚あたり0.05~0.15ユーロのコストが追加され、ジェネリック製品の利益率が低下しています。これらの財務的課題は、優れたバリア特性にもかかわらずPVC-PVDCラミネートの価値提案を損ない、2030年以降のプラスチック医療用包装市場の成長を制限する可能性があります。

FDAの新ガイドラインがポリマーへの精査を強化

2025年1月より発効したFDAのQ3Eガイドラインは、包括的な溶媒スクリーン抽出を義務付け、各新規容器システムの分析作業量を大幅に増加させています。同時に、ISO 10993-18の更新はより詳細なGC-MSおよびLC-MSプロトコルを要求し、検証タイムラインを最大1年延長し、初期試験費用として20万~50万米ドルが追加される可能性があります。これらの規制要件は、研究開発投資を高コストのフルオロポリマーコーティングおよびタングステンフリー成形プロセスへと誘導しています。これらの措置はプラスチック医療用包装市場における短期的な柔軟性を制限する一方で、実証済みの低浸出物ソリューションを持つサプライヤーに機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:バイアルとアンプルがバイオロジクスをリード

バイアルとアンプルは2026年から2031年にかけて11.8%のCAGRで成長し、プラスチック医療用包装市場の他のすべての形態を上回る見込みです。製薬メーカーは、凍結乾燥サイクル中の層間剥離防止とコールドチェーン物流中の破損耐性から、高価値バイオロジクス向けにCOCおよびCOPバイアルをますます好むようになっています。2025年には、ボトル&ジャーがプラスチック医療用包装市場の47.8%を占め、固形経口剤およびニュートラシューティカル向けHDPEの化学的耐性に牽引されました。しかし、支払者がアドヒアランスに優しいブリスターカードへ移行するにつれて成長は鈍化しています。EU FMDおよび米国DSCSAからのシリアライゼーション義務はバッチレベルのトレーサビリティを強調しており、これはバルクボトルよりもブリスターウェブおよび単位用量シリンジにより効果的に統合され、長期的な市場シフトを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリプロピレンが滅菌優位性で台頭

ポリプロピレンは樹脂成長をリードしており、12.5%のCAGRが予測されています。121℃で20分間のオートクレーブ滅菌に耐え、50kGyまでのガンマ線量に耐える能力がその優位性の源です。高い熱変形温度により、非経口栓、シリンジバレル、吸入器本体にわたる金型の再利用が可能となり、コンバーターの規模の経済を高めます。2025年には、HDPEがプラスチック医療用包装市場の33.45%を占め、その手頃な価格と水分バリア特性に支えられました。しかし、非リサイクルPVC-PVDCブリスターに対するフランスのEPR料金などの規制措置が全PP構造へのシフトを加速させており、ポリプロピレンの成長をさらに促進しています。

製品タイプ別:一次包装が収益ストリームを支配

一次包装は2025年の出荷量の62%を占め、2031年までに9.4%のCAGRで成長する見込みです。プレフィルドシリンジ、単回投与バイアル、NFC対応ブリスターが設備投資計画を牽引しており、投薬エラーを削減し遠隔ケア提供を支援しています。FDAのヒューマンファクターガイダンスはこれらのパックの人間工学的基準を引き上げており、サプライヤーはプランジャーグライドや小児安全深度などの機能改善を促されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:3Dプリンティングがパーソナライズド医療に革命をもたらす

射出成形は2025年のプラスチック医療用包装市場の54.68%のシェアを維持し、10秒未満の高速サイクルタイムと広範な検証から恩恵を受けています。しかし、3Dプリンティングは14.7%のCAGRで進展しており、大規模生産の実現と従来の成形では達成不可能なマイクロチャネル形状の実現能力に牽引されています。この技術はパーソナライズド療法における制御薬物放出への道を開いています。

エンドユーザー別:製薬成長が安定化する中でニュートラシューティカルが急増

製薬メーカーは2025年の単位出荷量の42.13%を占めました。しかし、特許の崖がブロックバスター収益を減少させ、焦点がより小型で高価値な容器を必要とするバイオシミラーへとシフトするにつれて、成長は安定化しています。ニュートラシューティカル企業は8.8%のCAGRで拡大しており、ウェルネストレンドと米国毒物防止包装法に基づく小児安全栓の規制要件に牽引されています。HDPEボトルは魚油ソフトジェルやハーブタブレットに好まれる選択肢であり続け、水分保護と携帯性のバランスを取っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は収益の38.67%を占め、処方ポートフォリオ全体でブリスターシリアライゼーションおよびNFCラベル採用を加速させたDSCSAの期限に牽引されました。米国が地域をリードしており、在宅注射を優遇するメディケアアドバンテージの償還に支えられています。一方、カナダはFDA基準と密接に連携しており、国境を越えた業務の円滑化を促進しています。グローバルスポンサーがアジアから焦点をシフトするにつれて、メキシコの契約医薬品製造ハブが恩恵を受け、地元プラスチックコンバーターを後押ししています。

アジア太平洋地域は2026年から2031年にかけて9.8%のCAGRでリードする見込みです。中国の国家薬品監督管理局はICH Q3Eに合わせて抽出物ガイダンスを整合させており、GerresheimerのZhangjiagang施設からのCOCバイアルの承認を迅速化しています。インドでは、Lonzaの近日中の拡張により2026年末までに年間20億個のカプセルシェルと栓が追加される予定です。シンガポールが先導する東南アジア諸国は、税額控除によって製薬クリーンルーム投資を奨励し、ポリプロピレンシリンジおよびPET吸入器本体の地元生産を促進しています。

欧州は2025年に20%台中盤のシェアを維持し、厳格なコンプライアンス規範に支えられました。偽造医薬品指令が広範なシリアライゼーションを促進し、ドイツのVerpackGはすべての単位にEPRコストを義務付け、リサイクル可能性への焦点を高めています。フランスでは、CITEOのPVCブリスターへの料金が多くのジェネリック企業をPP/PETハイブリッドへの移行を促しています。南欧市場は新材料の採用が遅れているものの、汎EU追跡義務に準拠するためのコード集約ハードウェアへの投資を続けており、プラスチック医療用包装セクターの需要を持続させています。

競合環境

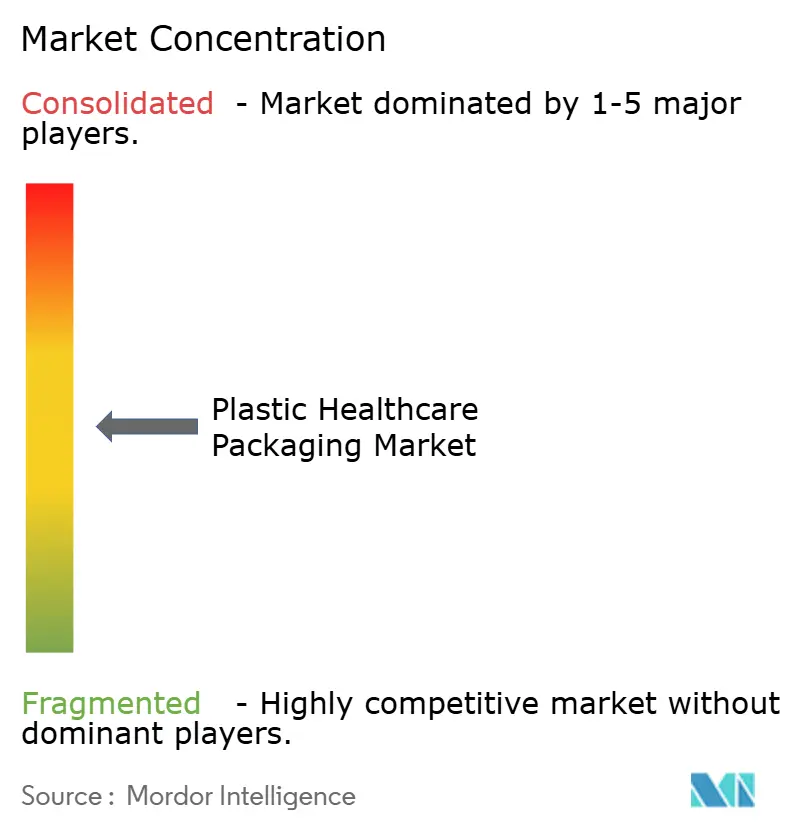

プラスチック医療用包装分野は中程度に分散しており、上位5社が収益シェアの25~30%を占めています。West Pharmaceutical ServicesおよびGerresheimerはそれぞれ中一桁の市場ポジションを保持し、エラストマー栓、バイアル、プレフィルドシリンジを含む包括的なポートフォリオを誇っています。両社はEU FMDシリアライゼーション基準に対応するため、100%ビジョン検査およびNFCラベラーを統合した無菌充填仕上げ拡張に1億米ドル以上を投資しています。

上位層のすぐ下では、Catalent、SCHOTT Pharma、Niproがブロー・フィル・シール(BFS)、COCバイアル、ガラスポリマーハイブリッドなどの製品でニッチを開拓しています。北米のPlastic IngenuityやヨーロッパのSelenisなどの地域プレーヤーは、熱成形スキルとリサイクル含有量樹脂を活用してPPWR目標を達成しています。TriastekやLaxxon Medicalなどの破壊的企業は、オンデマンドで剤形を3Dプリンティングすることで市場に革命をもたらしており、この戦略は在庫を最小化し、サプライチェーンのダイナミクスを再形成する可能性があります。

全体的に、自動化が重要な役割を果たしています。コンバーターは栓の脱型に協働ロボットを活用し、機械学習ビジョンシステムがリアルタイムで微粒子汚染を検出し、大量ボトルラインでのスクラップを最大25%削減しています。ISO 15378やFDAの無菌処理ガイドラインなどのコンプライアンス基準は、広範な検証記録を持つ確立されたプレーヤーに有利に働きます。しかし、これらの基準は臨床試験と商業生産の間を切り替えることに長けた多目的モジュールクリーンルームに投資する契約包装業者も引き付けており、プラスチック医療用包装市場における動的な競合環境を確保しています。

プラスチック医療用包装業界リーダー

Amcor plc

Gerresheimer AG

Berry Global Group

Becton Dickinson & Co.

West Pharmaceutical Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Grand River Aseptic Manufacturingがミシガン州に年間5,000万ユニットの生産能力を目標とする1億米ドルのプレフィルドシリンジ施設を発表しました。

- 2026年3月:Plastic IngenuityがドイツのSpezi-Packを買収し、製薬トレイ向けの欧州熱成形能力を確保しました。

- 2025年9月:INCOG BioPharmaがノースカロライナ州で113,000平方フィートの拡張を完了し、NFCスマートラベルを搭載した1億ユニットのプレフィルドシリンジ生産能力を追加しました。

- 2025年7月:Bora Pharmaceuticalsがオンタリオ州に年間700万~1,500万ユニットの半固形製剤を充填できるチューブ充填ラインを設置しました。

世界のプラスチック医療用包装市場レポートの範囲

レポートの範囲として、プラスチック医療用包装とは、ポリエチレン、ポリプロピレン、PVCなどの特殊プラスチック材料を指し、医薬品、医療機器、ツールを収容、保護、保存するために使用されます。製造業者から患者までのサプライチェーン全体を通じて、医薬品や機器の無菌性を確保し、汚染を防止し、改ざん防止、軽量、耐久性のある保護を提供します。

プラスチック医療用包装市場は、包装タイプ、材料、製品タイプ、技術、エンドユーザー、地域別にセグメント化されています。包装タイプ別では、市場はボトル&ジャー、ブリスターパック、バイアル&アンプル、ポーチ&バッグ、チューブ、シリンジ、その他にセグメント化されています。材料別では、市場はHDPE、LDPE/LLDPE、PP、PVC、PET、その他にセグメント化されています。製品タイプ別では、市場は一次包装、二次包装、三次包装にセグメント化されています。技術別では、市場は射出成形、ブロー成形、押出成形、熱成形、充填&シール、3Dプリンティングにセグメント化されています。エンドユーザー別では、市場は製薬メーカー、医療機器メーカー、ニュートラシューティカル&栄養補助食品メーカー、在宅医療プロバイダー、診断&臨床検査機関、契約包装組織にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ボトル&ジャー |

| ブリスターパック |

| バイアル&アンプル |

| ポーチ&バッグ |

| チューブ |

| シリンジ |

| その他 |

| HDPE |

| LDPE/LLDPE |

| PP |

| PVC |

| PET |

| その他 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 射出成形 |

| ブロー成形 |

| 押出成形 |

| 熱成形 |

| 充填&シール |

| 3Dプリンティング |

| 製薬メーカー |

| 医療機器メーカー |

| ニュートラシューティカル&栄養補助食品メーカー |

| 在宅医療プロバイダー |

| 診断&臨床検査機関 |

| 契約包装組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 包装タイプ別 | ボトル&ジャー | |

| ブリスターパック | ||

| バイアル&アンプル | ||

| ポーチ&バッグ | ||

| チューブ | ||

| シリンジ | ||

| その他 | ||

| 材料別 | HDPE | |

| LDPE/LLDPE | ||

| PP | ||

| PVC | ||

| PET | ||

| その他 | ||

| 製品タイプ別 | 一次包装 | |

| 二次包装 | ||

| 三次包装 | ||

| 技術別 | 射出成形 | |

| ブロー成形 | ||

| 押出成形 | ||

| 熱成形 | ||

| 充填&シール | ||

| 3Dプリンティング | ||

| エンドユーザー別 | 製薬メーカー | |

| 医療機器メーカー | ||

| ニュートラシューティカル&栄養補助食品メーカー | ||

| 在宅医療プロバイダー | ||

| 診断&臨床検査機関 | ||

| 契約包装組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までにプラスチック医療用包装市場はどのくらいの規模になりますか?

プラスチック医療用包装市場の規模は2031年までに877億4,000万米ドルに達し、2027年から2031年にかけて7.90%のCAGRで拡大する見込みです。

最も成長が速い包装タイプはどれですか?

バイアルとアンプルは、COCおよびCOPがバイオロジクスのガラスに取って代わるにつれて、2031年までに11.8%のCAGRで成長する予測です。

ポリプロピレンが医療用包装で注目を集めている理由は何ですか?

ポリプロピレンはオートクレーブおよびガンマ線滅菌に耐え、プレフィルドシリンジおよび栓への採用において12.5%のCAGRを引き起こしています。

最もダイナミックな地域はどこですか?

アジア太平洋地域は中国とインドでの大規模な能力増強により、2031年までに9.8%のCAGRを記録する見込みです。

サステナビリティ規制は材料選択にどのような影響を与えていますか?

欧州のPPWRおよび各国のEPR料金は、コンバーターをリサイクル可能なモノポリマーブリスターへと向かわせ、PVC-PVDCラミネートから離れさせています。

3Dプリンティングはこのセクターでどのような役割を果たしていますか?

3Dプリンティングは14.7%のCAGRで進展しており、従来の成形を迂回して在庫リスクを低減するパーソナライズド用量錠剤を実現しています。

最終更新日: