植物ゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

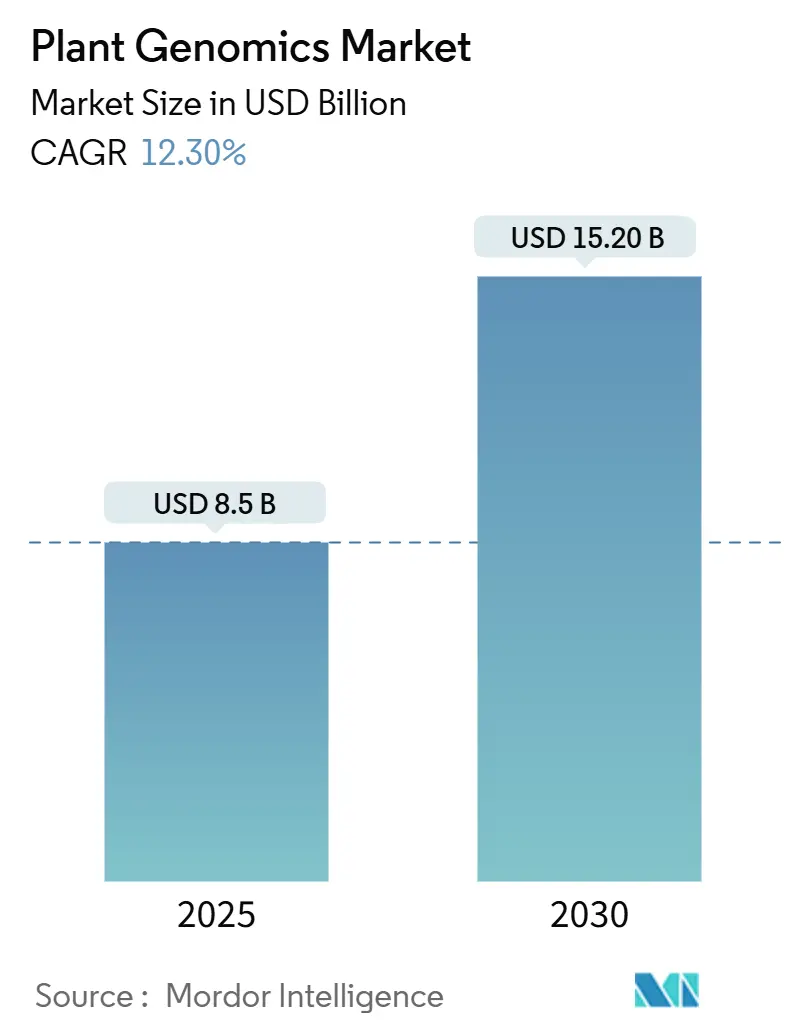

| 市場規模 (2025) | 8.5 十億米ドル |

| 市場規模 (2030) | 15.20 十億米ドル |

| 成長率 (2025 - 2030) | 12.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

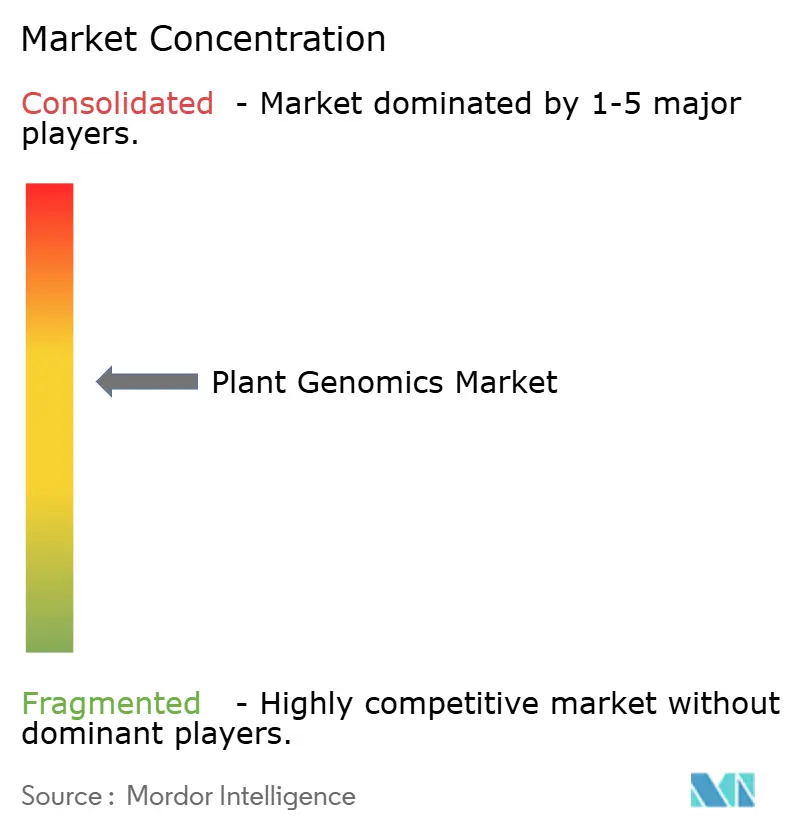

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物ゲノミクス市場分析

植物ゲノミクス市場規模は2025年に85億米ドルとなり、2030年までに152億米ドルに達すると予測されており、同期間を通じて12.3%のCAGRを反映しています。次世代シーケンシングにおけるコストの継続的な低下、遺伝子編集作物に対する規制上の承認、および育種パイプライン全体にわたるゲノムツールの幅広い活用が普及を加速させています。DNAシーケンシングは依然として中核技術であり、一方で遺伝子編集は育種グループがCRISPR(クラスター化された規則的な間隔を持つ短い回文配列リピート)ワークフローを概念実証から商業的な種子生産へと移行させるにつれて急速に拡大しています。競争環境は中核技術を中心とした戦略的な統合を反映しており、確立されたシーケンシングプラットフォームプロバイダーが農業用途へと事業を拡大する一方、種子企業はパートナーシップや買収を通じてゲノム能力を統合しています。市場のダイナミクスは、規制の調和に向けた取り組み、遺伝子編集カバークロップに対するカーボンクレジットメカニズム、および農場でのゲノム応用を可能にするポータブルシーケンシング技術の台頭によってますます影響を受けています。

レポートの主要ポイント

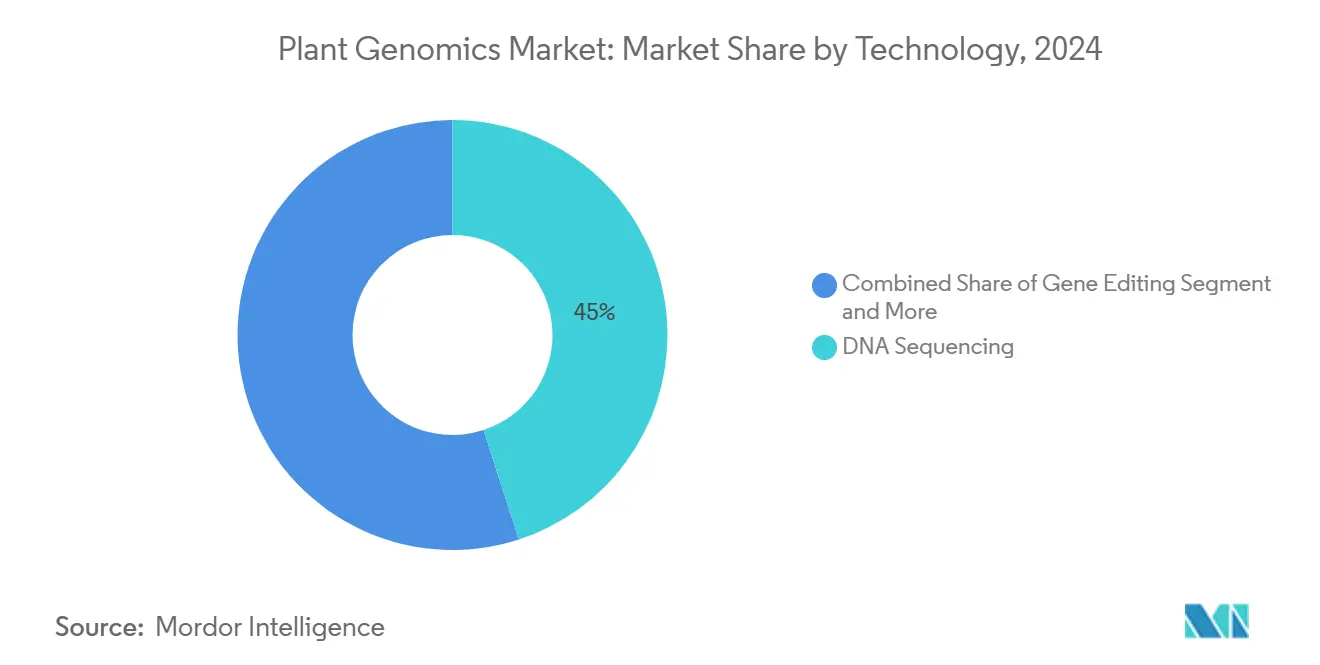

- 技術別では、DNAシーケンシングが2024年の植物ゲノミクス市場シェアの45.0%を占め、遺伝子編集は2030年までに18.8%のCAGRを達成する見込みです。

- 形質別では、病害抵抗性が2024年の植物ゲノミクス市場規模の37.0%のシェアを占め、栄養強化は2025年から2030年にかけて16.9%のCAGRが見込まれています。

- 作物タイプ別では、穀物・雑穀が2024年の植物ゲノミクス市場の39.0%を占め、果物・野菜は2030年までに15.5%のCAGRで成長すると予測されています。

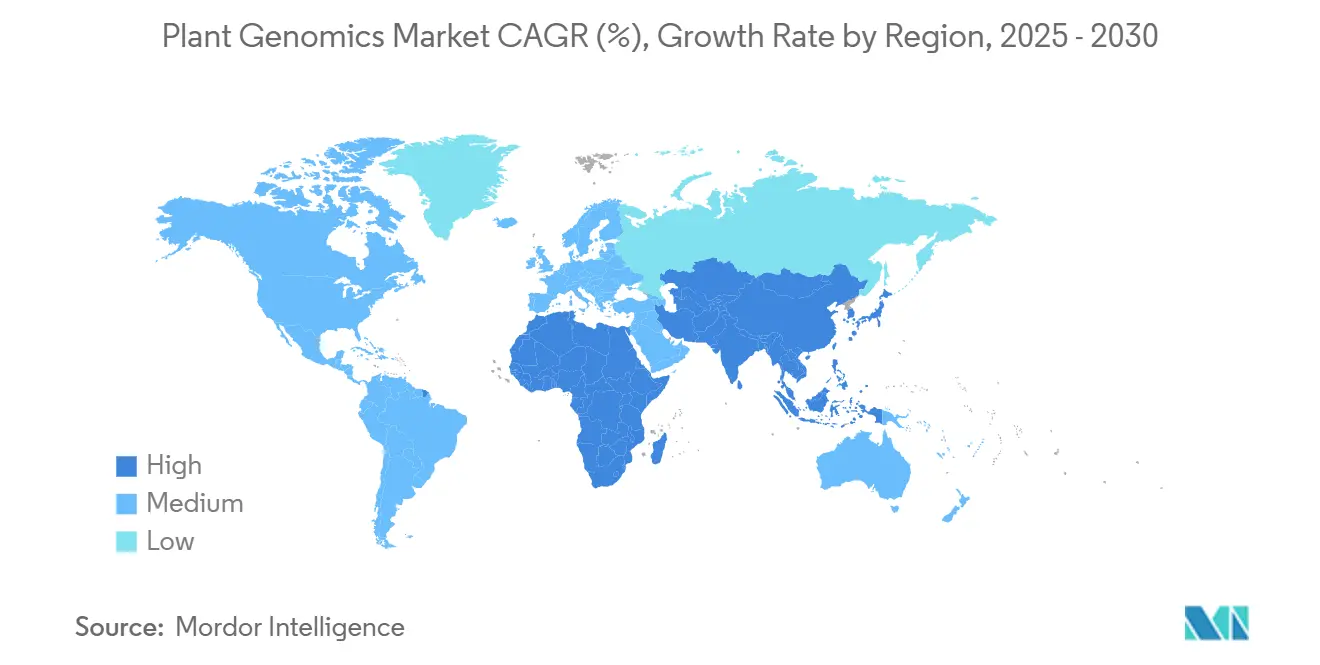

- 地域別では、北米が2024年の植物ゲノミクス市場シェアの40.0%を維持し、アジア太平洋地域は予測期間中に14.0%のCAGRを記録すると予測されています。

世界の植物ゲノミクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代シーケンシングにおける急速なコスト低下 | +2.1% | 北米および欧州での普及加速を伴うグローバル規模 | 短期(2年以内) |

| 気候変動に強い作物への需要拡大 | +1.8% | アジア太平洋地域およびアフリカへの影響が最大のグローバル規模 | 中期(2〜4年) |

| 農業ゲノミクス研究への政府資金援助 | +1.5% | 北米、欧州、アジア太平洋地域のコア市場 | 中期(2〜4年) |

| 商業用種子研究開発パイプラインの拡大 | +1.3% | 北米および欧州への集中を伴うグローバル規模 | 長期(4年以上) |

| 農場向けポータブルシーケンサーの台頭 | +0.9% | 北米および欧州での早期普及、アジア太平洋地域への波及 | 中期(2〜4年) |

| 遺伝子編集カバークロップに対するカーボンクレジットプレミアム | +0.7% | 北米および欧州の規制フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシングにおける急速なコスト低下

劇的なコスト削減によるゲノムシーケンシングの民主化は、植物ゲノミクスのアクセシビリティと普及パターンを根本的に再形成しています。Illumina, Inc.が2024年に達成した600米ドルゲノムのマイルストーンは、従来の基準から50%のコスト削減を意味し、より小規模な農業研究機関や育種プログラムがゲノムツールをワークフローに統合することを可能にしています。このコスト軌跡は、Oxford Nanopore Technologies plcのポータブルシーケンシングプラットフォームからの競争圧力によって加速されており、2024年以降、農業用途を対象とした1サンプルあたりのコストを約40%削減しています。シーケンシングコストの低下とバイオインフォマティクスツールの改善の融合は、マーカー補助選抜プログラムに特に大きな影響を与えており、多くの育種用途においてサンプルあたりのコスト経済性が従来の表現型スクリーニングよりもゲノムアプローチを有利にしています。

気候変動に強い作物への需要拡大

気候変動の不安定化が、極端な気象現象や変化する環境条件に耐えられるゲノム強化作物品種への前例のない需要を生み出しています。2024年の生育シーズンには主要農業地域全体で大きな作物損失が発生し、主要穀物生産地域での干ばつ関連の収量減少が15%を超え、ストレス耐性に向けたゲノムソリューションへの注目が高まっています。植物ゲノミクス企業は複合ストレス耐性形質の開発を加速させることで対応しており、CRISPR(クラスター化された規則的な間隔を持つ短い回文配列リピート)編集品種が熱と干ばつの複合ストレス条件下で優れたパフォーマンスを示しています。需要は特にアジア太平洋地域で強く、政府の取り組みが食料安全保障へのゲノムアプローチを優先しており、中国は2024年に農業バイオテクノロジー研究に28億米ドルを配分しました。

農業ゲノミクス研究への政府資金援助

戦略的な政府投資は、的を絞った資金プログラムと研究インフラ整備を通じて植物ゲノミクスのイノベーションを触媒しています。米国農務省(USDA)の国立食品農業研究所は2024年に植物ゲノミクスへの資金援助を35%拡大し、年間4億5,000万米ドルに達し、気候適応と栄養強化の用途に特に重点を置いています。欧州連合のホライズン・ヨーロッパプログラムは2024年に農業ゲノミクス研究に3億8,000万ユーロ(4億1,000万米ドル)を配分し、持続可能な作物生産と生物多様性保全に焦点を当てています[1]出典:USDA国立食品農業研究所、「USDAが4億5,000万米ドルの植物ゲノミクスイニシアチブを発表」、nifa.usda.gov。これらの投資は規制フレームワークの整備によって補完されており、USDA動植物検疫局などの機関が遺伝子編集作物の承認プロセスを合理化し、規制の審査期間を平均18ヶ月短縮しています。

商業用種子研究開発パイプラインの拡大

主要種子企業はゲノミクスを活用した研究開発投資を大幅に増加させており、パイプラインの拡大は従来の育種強化と新規形質開発の両方を対象としています。Corteva Agriscience は2024年にゲノミクス研究開発支出を28%増加させて12億米ドルに達し、専門バイオテクノロジー企業との戦略的パートナーシップを通じて遺伝子編集能力を拡大しました[2]出典:Corteva年次報告書2024、「ゲノミクス研究開発投資の拡大」、corteva.com。Bayer AGのクロップサイエンス部門は2024年にゲノミクス強化育種プログラムに21億ユーロ(23億米ドル)を配分し、再生農業の実践に最適化された作物の開発に特に重点を置いています。この投資急増は、差別化された形質を提供するための競争圧力と、ゲノムツールが多くの作物改良目標において育種サイクル期間を8〜10年から4〜6年に短縮できるという認識によって推進されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シーケンシングプラットフォームの高い初期投資コスト | -1.4% | 新興市場への影響が大きいグローバル規模 | 短期(2年以内) |

| 遺伝子編集種子に対する複雑なグローバル規制承認 | -1.1% | 地域によって強度が異なるグローバル規模 | 中期(2〜4年) |

| 作物ゲノムに関するデータプライバシーへの懸念 | -0.8% | 欧州および北米を重点とするグローバル規模 | 長期(4年以上) |

| 新興市場におけるバイオインフォマティクス人材の不足 | -0.6% | アジア太平洋地域、アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シーケンシングプラットフォームの高い初期投資コスト

サンプルあたりのコストが低下しているにもかかわらず、包括的なゲノムプラットフォームに必要な多額の初期投資は、特に小規模育種プログラムや新興市場の機関において市場浸透を制限し続けています。ハイスループットシーケンシングシステムには50万米ドルから150万米ドルの初期投資が必要であり、典型的な農業用途では年間のメンテナンスおよび消耗品コストとして20万米ドルから40万米ドルが追加されます。この資本集約性は、制御された環境条件やデータストレージシステムを含む専門的な実験室インフラの必要性によってさらに複雑化しており、総導入コストを2倍にする可能性があります。

遺伝子編集種子に対する複雑なグローバル規制承認

主要農業市場間での規制の断片化は、商業化に対する重大な障壁を生み出し、遺伝子編集作物品種の開発コストを増大させています。新しいゲノム技術に関する欧州連合の進化する規制フレームワークは開発者に不確実性をもたらしており、承認期間が当初の見通しから24〜36ヶ月延長されています[3]出典:欧州食品安全機関、「新しいゲノム技術:欧州食品安全機関が更新されたガイダンスを公表」、efsa.europa.eu。米国、欧州連合、アジア太平洋市場間での規制アプローチの相違により個別の承認プロセスが必要となり、主要市場全体での形質あたりの総規制コンプライアンスコストは1,500万米ドルから3,500万米ドルに及びます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:遺伝子編集の商業化が加速

DNAシーケンシングは依然として2024年の収益の45.0%を占めていますが、知的財産の障壁が緩和され多重編集ツールが精度を高めるにつれて、編集プラットフォームは18.8%のCAGRを背景に拡大しています。遺伝子編集は連鎖抵抗を低減し、非トランスジェニック編集を実現し、戻し交配を省略することで、より迅速な品種リリースを可能にします。低密度ジェノタイピングパネルがコスト効率を維持している場面ではマーカー補助選抜が継続されていますが、全ゲノム予測と高密度一塩基多型アレイの融合が多遺伝子形質の育種精度を向上させています。

バイオインフォマティクスはますます複雑な多形質データセットを処理し、圃場評価前に後代をランク付けするために機械学習を活用しています。クラウドコンピューティングによる提供はスモールホルダーのハードウェア障壁を取り除き、対象ユーザーベースを拡大しています。シーケンシングにおける継続的な化学的改善によりリードコストが低下し、予測形質ネットワークに組み込まれるメチロームおよびトランスクリプトームプロファイリングのルーティン化が可能になっています。植物ゲノミクス市場は、編集、リード、分析を一つのインターフェースに統合したテクノロジースイートをますます重視しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:高付加価値農産物が主食作物を上回る成長

穀物・雑穀は規模、世界的なカロリー依存度、および十分な資金を持つ育種プログラムを背景に収益の39.0%を占めています。しかし、消費者が風味、貯蔵寿命、栄養強化に対して対価を支払うにつれて、果物・野菜は15.5%のCAGRで急成長しています。油糧種子・豆類は植物性タンパク質トレンドからの安定した需要を享受しており、薬用植物を含む特産作物は1ヘクタールあたりの高いマージンからニッチな投資を集めています。

コムギ、イネ、トウモロコシの参照ゲノムにより大規模なゲノム選抜の迅速な展開が可能となり、一方で果物・野菜は風味化学と食感への的を絞った投資から恩恵を受けています。ゲノムデータと同期した精密農業ツールにより、遺伝子型固有のニーズに合わせた可変投入量が可能となり、圃場パフォーマンスと持続可能性が向上しています。特産作物に関連する植物ゲノミクス市場規模は、バイオ産業用途とファンクショナルフードが勢いを増すにつれて拡大すると予測されています。

形質別:栄養強化がプレミアム成長を牽引

病原体の圧力が高まり農薬規制が厳しくなる中、病害抵抗性は37.0%という最大の収益シェアを維持しています。16.9%のCAGRで進展する栄養強化は、ビタミンや改善されたアミノ酸プロファイルが豊富な生物強化作物に対して消費者が対価を支払う意欲を活用しています。除草剤耐性作物は、雑草集団における抵抗性への懸念と厳格化する化学物質規制を背景に緩やかな成長を示しています。気候変動の激化に伴い非生物的ストレス耐性の重要性が増しており、干ばつと熱のパッケージが育種家の要望リストのトップを占めています。

収量改善の取り組みは、絶対的な最大産出量よりも変動する生育条件下での安定性を重視するようになっています。ストレス耐性、病害抵抗性、栄養を組み合わせた編集のスタッキングは相乗的な価値を提供し、下流の食品市場でのプレミアムセグメンテーションを解放します。小売業者が調達仕様に持続可能性と栄養指標を追加するにつれて、プレミアム形質に関連する植物ゲノミクス市場規模は拡大し続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の収益の40.0%を生み出し、確立された研究ネットワーク、豊富なベンチャーキャピタル、明確な規制経路によって支えられています。USDAの持続可能・生態的・一貫・均一・責任・効率的(SECURE)規則が承認を合理化し、平均審査期間を18ヶ月短縮しています。公的機関は2024年にゲノミクス助成金として4億5,000万米ドルを配分し、民間育種家は製品リリースごとに2育種サイクルを節約するためにクラウドパイプラインを種子選抜に統合しました。カーボンクレジットのインセンティブが遺伝子編集カバークロップへの投資をさらに促進し、ゲノムイノベーションを持続可能な農業プログラムと整合させています。

アジア太平洋地域は、中国、インド、東南アジアが食料安全保障政策を強化する中、14.0%のCAGRで最も急速な拡大を示しています。中国は2024年に農業バイオテクノロジーに28億米ドルを配分し、干ばつ耐性イネとCRISPR(クラスター化された規則的な間隔を持つ短い回文配列リピート)編集換金作物に資金を振り向けました。インドの農業普及技術国家ミッションは小規模農家システムにおける分子育種を推進し、普及員に携帯型ジェノタイピング機器を提供しています。深圳やバンガロールなどのアグリバイオテックハブにおけるシーケンシング能力の向上が地域のサービスエコシステムを強化し、地域育種家の参入障壁を低下させています。

欧州は洗練されているが慎重な環境を呈しています。ホライズン・ヨーロッパは2024年に持続可能な作物ゲノミクスに3億8,000万ユーロ(4億1,000万米ドル)を配分し、生物多様性と低投入システムに焦点を当てました。新しいゲノム技術に関する規制案が不確実性を生み出し、一部の商業ローンチを遅延させています。それにもかかわらず、同地域は高度な表現型解析施設と強力な官民パートナーシップを有しています。南米は大豆とトウモロコシの作付面積を活用して予測育種への投資を正当化し、中東・アフリカはポータブルシーケンシングを活用してインフラのギャップを埋めながら干ばつ耐性主食作物に集中しています。新興地域全体が、クラウド駆動型プラットフォームにとっての次の顧客獲得の波を形成しています。

競争環境

植物ゲノミクス市場は中程度の集中プロファイルを持っています。Illumina, Inc.がハイスループットシーケンシングハードウェアで優位を占め、Thermo Fisher Scientific Inc.が試薬と受託サービスをリードし、Eurofins Scientificが受託研究とジェノタイピングを推進し、Agilent Technologies Inc.がサンプル前処理とバイオインフォマティクスモジュールを供給し、Qiagenが抽出キットと中スループットプラットフォームを提供しています。

主要ベンダーはマージンを守るためにハードウェア販売とサブスクリプション型分析サービスを組み合わせるようになっています。Thermo Fisher Scientific Inc.はリカーリング収益を確保するためにクラウド分析スイートを消耗品にバンドルしました。Illumina, Inc.は作物固有のバリアントパネルをワークフロープリセットに組み込んだターンキー型アグリゲノミクスパイプラインを導入しました。Eurofins Scientificは社内ラボを縮小する育種家からのサービス契約を獲得するためにジェノタイピング能力を拡大しました。Agilent Technologies Inc.は参照ゲノムの改善を支援するためにロングリードサンプル前処理に注力しています。Qiagenは処理時間を30%短縮する植物最適化抽出スピンカラムを発売し、種子ラボにおけるスループットのボトルネックに対処しました。

競争は、ユーザーが生のリードをクラウドダッシュボードに移してリアルタイムの形質予測を行う統合エコシステムへとシフトしています。プラットフォームサプライヤーと種子企業のパートナーシップが、遺伝子型と表現型を結びつける予測モデルの展開を加速させています。主食作物におけるCRISPRベース編集の特許は2024年中に45%増加し、混雑したイノベーション分野を示しています。顧客が国境を越えた商業化戦略を検討する中、サービスの差別化は規制サポートパッケージとデータプライバシー保護にますます依存するようになっています。

植物ゲノミクス産業のリーダー企業

Illumina, Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Agilent Technologies Inc.

Qiagen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Corteva Agriscience はミッドランドにゲノミクスおよび分子ツールを用いた作物保護ソリューションと形質を開発するための2,750万米ドルの研究開発ラボを設立しました。この施設は持続可能な農業と精密育種に向けたCorteva Agriscience の植物ゲノミクス能力を強化します。

- 2025年1月:PAG(植物・動物ゲノム会議)2025において、Oxford Nanopore Technologies plcはテロメアからテロメアまで(T2T)の植物ゲノムアセンブリ、保全エピゲノミクス、生物多様性シーケンシングにおける進歩を発表しました。ワークショップではCorteva Agriscience のT2Tアセンブリにおける進捗が示され、植物デノボゲノムおよびメタゲノムアセンブリの品質を向上させるhifiasm(ONT)やMetaMDBGを含む新しいアセンブリツールが紹介されました。

- 2024年7月:マードック大学の作物・食品イノベーションセンターがテロメアからテロメアまで(T2T)ゲノムアセンブリに関するグローバル研究を実施し、コムギ、ヒヨコマメ、バナナ、パパイヤを含む作物ゲノムの完全マッピングを可能にしました。この進歩は干ばつ耐性、塩分耐性、害虫抵抗性などの形質に向けた分子育種を支援し、新しい作物品種の開発を可能にします。

世界の植物ゲノミクス市場レポートの調査範囲

| DNAシーケンシング |

| ジェノタイピング |

| 遺伝子編集 |

| マーカー補助選抜 |

| バイオインフォマティクス |

| 病害抵抗性 |

| 除草剤耐性 |

| 非生物的ストレス耐性 |

| 収量改善 |

| 栄養強化 |

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 技術別 | DNAシーケンシング | |

| ジェノタイピング | ||

| 遺伝子編集 | ||

| マーカー補助選抜 | ||

| バイオインフォマティクス | ||

| 形質別 | 病害抵抗性 | |

| 除草剤耐性 | ||

| 非生物的ストレス耐性 | ||

| 収量改善 | ||

| 栄養強化 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

植物ゲノミクス市場の現在の規模はいくらですか?

植物ゲノミクス市場規模は2025年に85億米ドルであり、2030年までに152億米ドルに達すると予測されています。

植物ゲノミクスの用途において最も急速に成長している技術はどれですか?

遺伝子編集は育種家が商業的な種子生産向けにCRISPRワークフローを展開するにつれて18.8%のCAGRで拡大しています。

植物ゲノミクスツールにおいて最も急速な収益成長を示している地域はどこですか?

アジア太平洋地域は中国とインドの政府がバイオテクノロジープログラムを拡大する中、14.0%のCAGRを記録しています。

2030年までに最も高い成長を示す形質カテゴリーはどれですか?

栄養強化は消費者が生物強化作物を好むにつれて16.9%のCAGRで上昇しています。

最終更新日: