植物エキス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

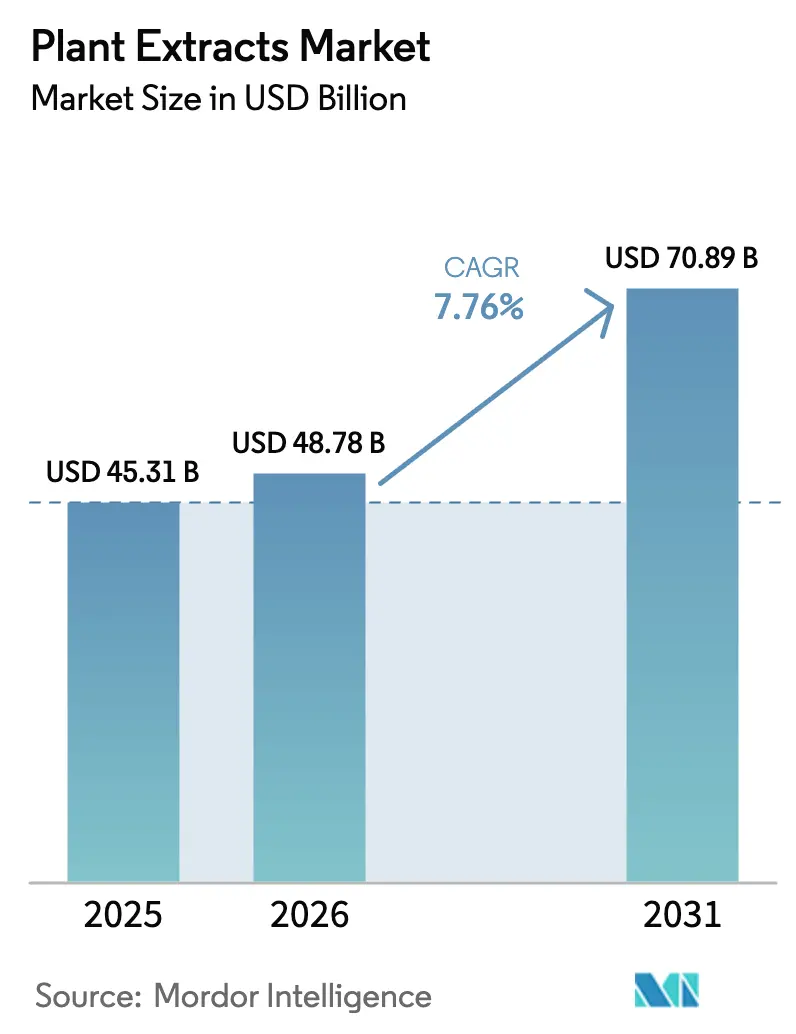

| 市場規模 (2026) | 48.78 十億米ドル |

| 市場規模 (2031) | 70.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物エキス市場分析

植物エキス市場規模は2025年に453億1,000万米ドルと評価され、2026年の480億7,800万米ドルから2031年には708億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.76%です。この拡大は、クリーンラベル再処方、AI主導のフィトケミカル発見、米国における新規食品成分経路を明確化する規制の進展、および欧州における新規食品認可によって促進されています。多国籍フレーバー企業は、植物性原料の混入リスクを低減するためにブロックチェーン対応のトレーサビリティに支えられた垂直統合型サプライチェーンを活用しています。バイオリファイナリープロジェクトは農業廃棄物を価値ある植物性活性成分に変換し、循環経済の目標を支援しています。超臨界CO₂、酵素支援、超音波支援などの高度な抽出技術は、溶媒使用量とエネルギー消費を最小化しています。同時に、食料安全保障政策は製造業者に合成添加物を植物性代替品に置き換えることを促し、機能性食品、栄養補助食品、化粧品、動物栄養における採用を推進しています。

主要レポートのポイント

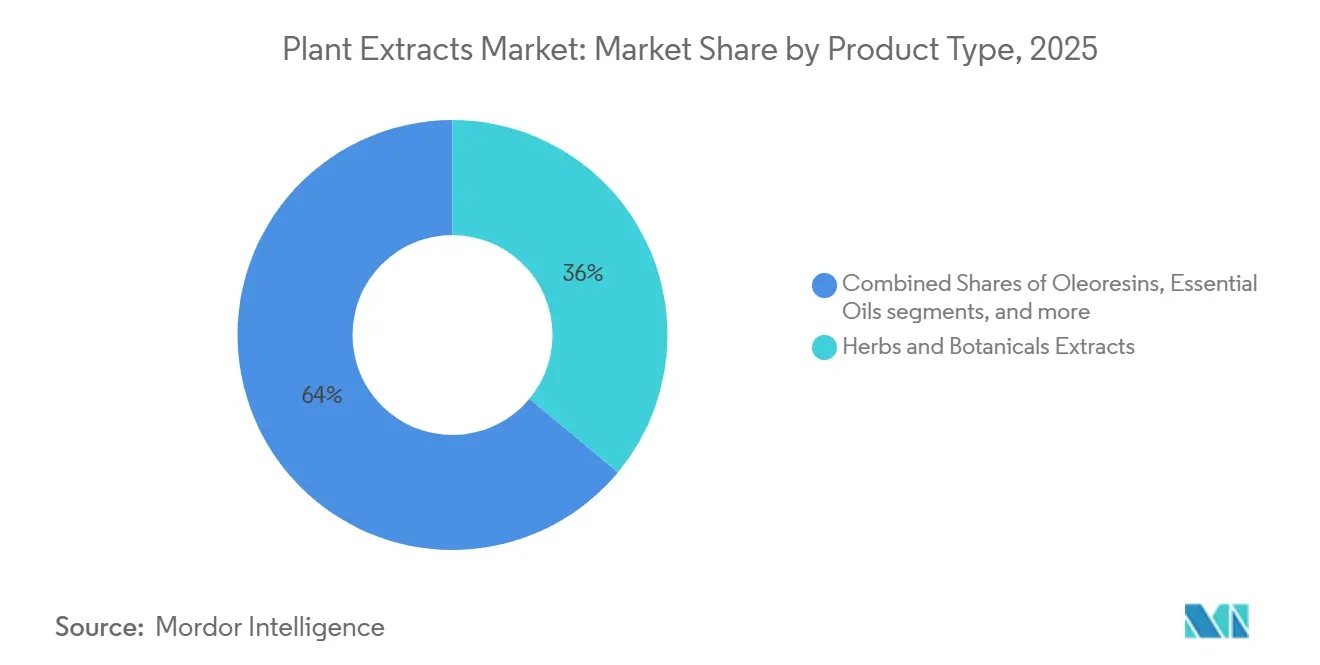

- 製品タイプ別では、ハーブ・植物エキスが2025年の植物エキス市場シェアの36.02%をリードし、精油は2031年にかけて8.10%のCAGRで成長すると予測されています。

- 原料別では、ハーブ・スパイスが2025年の植物エキス市場規模の51.89%を占め、果物・野菜は2026年から2031年にかけて8.36%のCAGRで成長すると予測されています。

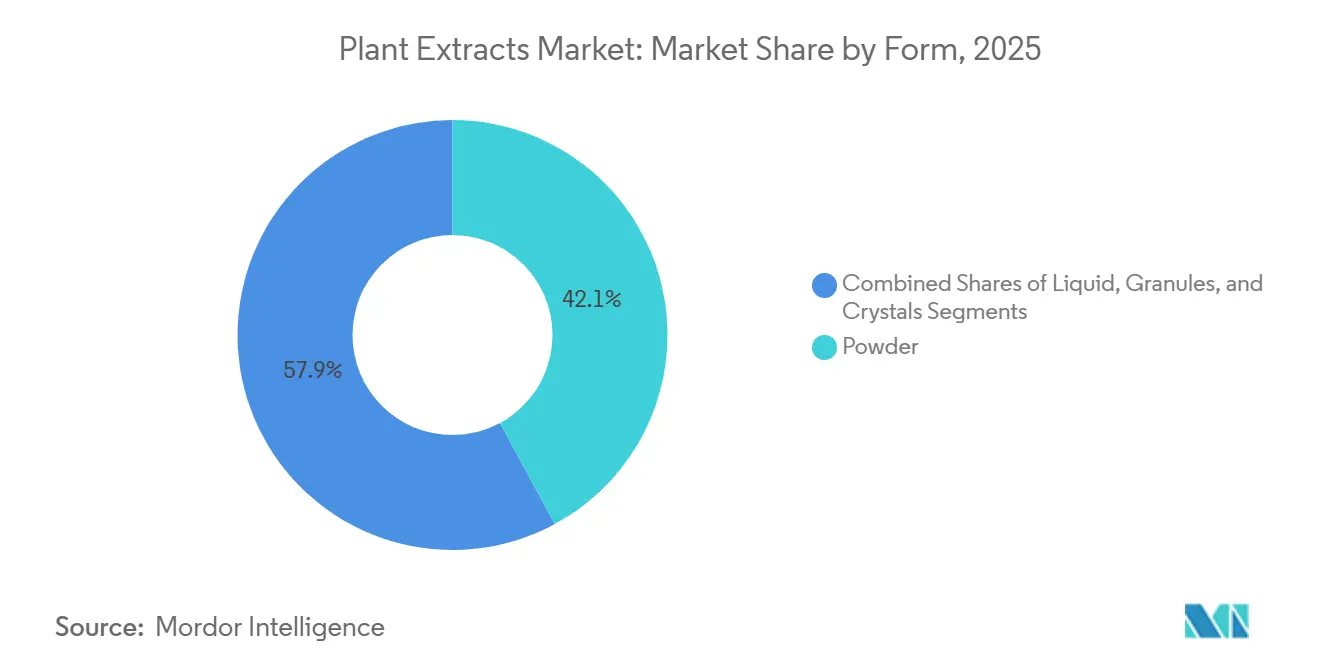

- 形態別では、粉末形態が2025年に42.11%の売上を占め、液体エキスは2031年にかけて8.41%のCAGRで拡大すると見込まれています。

- 用途別では、食品・飲料が2025年の需要の43.86%を占めましたが、栄養補助食品・機能性食品は予測期間中に8.25%のCAGRで最も速い成長が見込まれています。

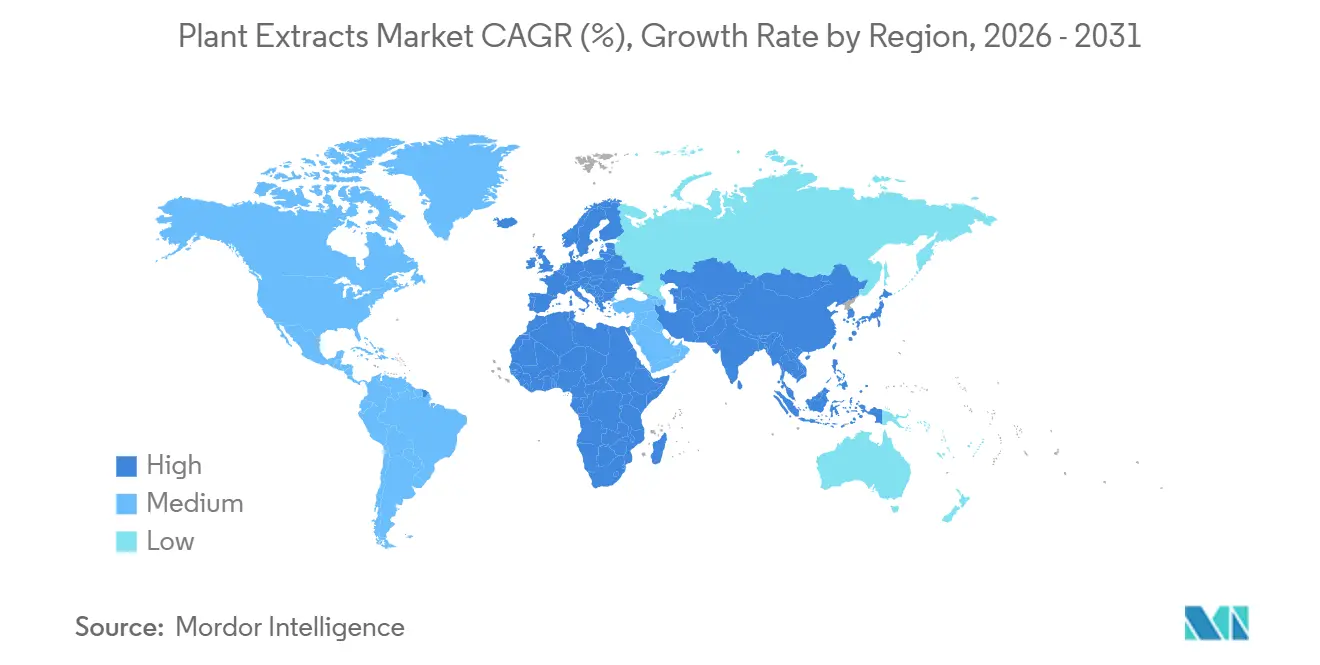

- 地域別では、北米が2025年に36.03%の売上を占め、欧州は2031年にかけて8.78%のCAGRで最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物エキス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベル需要の急増 | +1.2% | 北米と西欧で最も強く、世界全体 | 短期(2年以内) |

| 栄養補助食品規制の拡大 | +1.0% | 北米、欧州、アジア太平洋(インド、中国、東南アジア諸国連合) | 中期(2〜4年) |

| ビーガンおよび植物性食品ダイエットの成長 | +1.3% | 北米、欧州、都市部のアジア太平洋が主導し、世界全体 | 中期(2〜4年) |

| グリーン抽出技術の進歩 | +0.9% | 欧州、北米、東アジアに研究拠点を持ち、世界全体 | 長期(4年以上) |

| 商業バイオリファイナリー主導の農業廃棄物の価値化 | +0.8% | 欧州、北米、ブラジルとインドで新興 | 長期(4年以上) |

| AI主導のフィトケミカル発見パイプラインの統合 | +0.7% | 北米、欧州、中国、アジア太平洋および中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル需要の急増

合成添加物に対する消費者の拒絶反応が、包装食品、飲料、パーソナルケア製品全体での再処方タイムラインの加速を促しています。北米では、クリーンラベルの主張が食品・飲料の新製品発売においてますます取り上げられています。小売業者は原材料の透明性を強制しており、植物エキスの原産地や加工方法を開示しない場合、ブランドは取り扱い停止のリスクに直面しています。このトレンドは欧州連合において特に顕著であり、「農場から食卓へ」戦略および提案されている「包装前面栄養表示」規制により、製造業者はサードパーティ認証を通じて「天然」の主張を検証することが求められています。これにより、有機認証および非遺伝子組み換え植物エキスへの需要が高まっています。クリーンラベルの動きは色素エキスへの需要も変革しています。合成染料が様々な地域で禁止されるにつれ、処方者はパープルキャロットのアントシアニン、スピルリナ由来のフィコシアニン、ターメリック由来のクルクミンなどの代替品を選択しています。しかし、これらの天然オプションは、酸性または高温環境でのコスト高や安定性の問題など、課題をもたらしています。

栄養補助食品規制の拡大

規制の明確化は植物性サプリメントの市場アクセスを向上させていますが、コンプライアンスの複雑さは引き続き中小企業に課題をもたらしています。2024年9月、米国食品医薬品局(FDA)は新規食品成分に関する更新されたガイダンスを発表し、米国で以前に販売されていない植物エキスに対する市販前通知要件を明確化しました。この更新により、新規フィトケミカルを導入する処方者の不確実性が軽減されます。欧州では、欧州食品安全機関(EFSA)が2025年4月に新規食品概要を改訂し、エキスの認可経路を簡素化するための植物安全性評価の一元化データベースを作成しました。例えば、イエロートマトエキスは2025年11月に食品サプリメントへの使用が1日30ミリグラムまでの用量で承認されました。同様に、2024年にインドの食品安全基準局は栄養補助食品の更新された表示基準を導入し、重金属、農薬残留物、微生物汚染物質のバッチ固有の試験を義務付けました。これらの基準は品質基準を引き上げる一方で、国内製造業者のコンプライアンスコストも増加させています。これらの規制変更は主流の健康チャネルにおける植物エキスを検証しますが、大規模な試験および文書化コストを課し、地域サプライヤーよりも垂直統合型多国籍企業に有利に働く傾向があります。

ビーガンおよび植物性食品ダイエットの成長

米国の成人の相当数がフレキシタリアンまたはビーガン食を採用すると予想されており、植物性食品がニッチな選択から主流の受け入れへと移行していることを示しています。ユダヤ人・ビーガン・持続可能性組織によると、英国のビーガン人口は2023年から2024年にかけて110万人増加し、合計250万人に達し、成人人口の4.7%を占めています[1]出典:ユダヤ人・ビーガン・持続可能性組織、「英国でビーガン主義が台頭」、jvs.org.uk。この食生活の変化は、エンドウ豆や大豆タンパク質の不快な風味を効果的に中和する植物性タンパク質単離物や天然フレーバーエキスへの需要増加を促しています。さらに、アダプトゲンやノートロピクスなどの機能性成分への需要が高まっており、ウェルネスへの関心の高まりを反映しています。耐熱性・水溶性の植物性ソリューションを提供するサプライヤーは、動物性製品の感覚特性を再現するために天然色素・フレーバーエキスに依存する植物性代替肉が提示する高マージンの機会を活用する好位置にあります。植物性の動きは化粧品やパーソナルケア製品にも及んでおり、ビーガン処方は動物由来成分を除外しています。これらの製品は、ソラレア・コリフォリア由来のレチノール代替品であるバクチオール、ローズヒップオイル、緑茶ポリフェノールなどの植物エキスをますます取り入れています。リーピングバニーやPETAなどの組織からのクルエルティフリー認証がこれらの製品をさらに支援しています。

グリーン抽出技術の進歩

超臨界二酸化炭素抽出、酵素支援抽出、超音波支援抽出が従来の溶媒多用の方法に取って代わり、環境への影響を低減し、エキスの純度を高めています。超臨界CO₂は73.8バール以上の圧力と31.1度摂氏を超える温度で作動し、カロテノイドや精油などの親油性化合物の選択的抽出を可能にします。この方法は有毒残留物を排除し、医薬品および食品グレードの用途において大きな利点となります。酵素支援抽出は、セルラーゼ、ペクチナーゼ、プロテアーゼを使用して常温で植物細胞壁を分解します。このアプローチは、2024年のFood Chemistry誌の研究で指摘されているように、従来のマセレーションと比較して熱感受性ポリフェノールおよびアントシアニンの収率を最大40%向上させます。超音波支援抽出は高周波音波を適用して細胞構造を破壊し、処理時間を数時間から数分に短縮し、エネルギー消費を30〜50%削減します。この効率性により、中規模生産者にとってコスト効果の高い選択肢となっています。これらの高度な技術は、ISO 14001やBコープ認証などの持続可能性認証が競争上の優位性をもたらす欧州と北米で勢いを増しています。しかし、高い初期費用はアジア太平洋およびラテンアメリカの中小規模事業者にとって依然として障壁となっており、持続的な技術格差の一因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.9% | インド、マダガスカル、インドネシアで特に深刻な影響を受け、世界全体 | 短期(2年以内) |

| 混入と品質への懸念 | -0.7% | アジア太平洋および規制が緩い市場で最も多く発生し、世界全体 | 中期(2〜4年) |

| 世界的な規制の不一致 | -0.6% | 米国、欧州連合、アジア太平洋間の国境を越えた貿易に特に影響し、世界全体 | 中期(2〜4年) |

| 臨床有効性データの不足 | -0.5% | 医薬品採用と償還適格性を制約し、世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年、マダガスカルのバニラ農園はサイクロンにより甚大な被害を受け、仲介業者による投機的な買い占めと相まって、バニラ価格が急騰しました。この価格急騰により、フレーバーハウスは合成バニリンを代替品として使用するか、ウガンダやパプアニューギニアなどの地域での代替調達オプションを模索することを余儀なくされました。同時に、気候変動はコーヒーチェリー栽培の地理的実行可能性を変化させており、エナジードリンクやノートロピクスサプリメントでますます人気の高まるこの原料の供給制約につながっています。ブラジルにおけるアラビカコーヒーの収量低下が予測されており、これらの課題をさらに悪化させています。このような混乱に対応して、DöhlerやMartin Bauerなどの企業は垂直統合戦略を採用しています。彼らは契約農業に投資し、長期的に安定した予測可能な供給を確保するためにアグロフォレストリーパートナーシップを確立しています。しかし、財務リソースが限られた中小規模の処方者は同様の戦略を実施することができず、スポット市場価格の変動に対して非常に脆弱なままです。

混入と品質への懸念

安価な植物性原料による希釈、合成物質の混入、誤表示などの経済的混入は、消費者の信頼を損ない、特に執行が弱い市場において規制当局の監視を招きます。2024年、FDAは有毒な黄色顔料である鉛クロメートによるターメリックパウダーの混入を理由に、バングラデシュとインドのサプライヤーに対して輸入警告を発しました。これにより、貨物の差し押さえが行われ、影響を受けたブランドの評判が損なわれました。認知健康サプリメントに広く使用されているイチョウ葉エキスは、独立した検証なしに分析証明書データに依存する処方者を誤解させるために、実験室試験でフラボノイド含有量を人為的に増加させるルチンやケルセチンで頻繁に混入されています。高速液体クロマトグラフィー、質量分析法、近赤外分光法、DNAバーコーディングなどの認証技術が業界標準になりつつありますが、バッチあたり500〜5,000米ドルの実装コストが中小規模生産者にとって課題を生み出しています。このコスト障壁は二層市場を維持しており、プレミアムブランドは検証された純度に対してより高い価格を要求する一方、低コスト製品は規制されていないチャネルで流通し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:保存需要の高まりに伴い精油が台頭

2025年、ハーブ・植物エキスは植物エキス市場シェアの36.02%を占めました。クルクミノイド95%に標準化されたターメリックと、ウィタノリド5%を含むアシュワガンダが、ストレスおよび炎症製品のセグメントを支配しています。原材料生産の増加がサプライチェーンを強化しています。例えば、農業・農民福祉省によると、インドのターメリック生産量は2024年の102万メートルトンから2025年には120万メートルトンに増加しました[2]出典:農業・農民福祉省(インド)、2024〜25年の園芸作物の面積と生産量、「agriwelfare.gov.in。一方、精油は植物エキス市場で最も速い成長を記録すると予測されており、8.10%のCAGRが見込まれています。この成長は、クリーンラベル食肉においてナトリウムベンゾエートに取って代わる抗菌性のオレガノおよびタイムオイル、ならびに機能性飲料への統合による需要増加によって促進されています。

消費者の嗜好が合成フレーバーから離れるにつれ、オレオレジンはスナックコーティングにますます使用されています。さらに、レスベラトロールなどのフィトケミカル単離物は臨床栄養においてプレミアムポジションを確保しています。スピルリナ、パプリカ、ビートルートからの天然色素エキスは、欧州連合でのアルラレッドACの規制禁止を受けて勢いを増しています。しかし、サンダルウッド、フランキンセンス、バニラの地理的集中によりサプライチェーンの脆弱性が続いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料別:ポリフェノール需要に伴い果物・野菜が急増

ハーブ・スパイスは2025年の数量の51.89%を占め、アーユルヴェーダおよび中国伝統医学(TCM)における深く根付いた重要性を示しています。しかし、果物・野菜は8.36%という印象的なCAGRを誇り、急速に台頭しています。この上昇は安定した原材料供給によって支えられており、米国農務省海外農業局がブラジルのオレンジ生産量を注目すべき1,350万メートルトンと報告していることが強調されています[3]出典:米国農務省海外農業局、「柑橘類:世界市場と貿易」、fas.usda.gov。一方、アントシアニンが豊富なブルーベリーとエルダーベリーのエキスが、心血管および認知健康をターゲットとした処方に統合されています。さらに、柑橘類廃棄物流はヘスペリジン、d-リモネン、ペクチンなどの価値ある製品に変換されており、かつては埋め立てコストであったものが収益性の高い事業に転換されています。

トマト加工の副産物であるトマトポマスは、日焼けケアおよび前立腺健康用途でその効果が広く認められているリコペンに効果的に変換されています。このイノベーションは果物由来の植物エキス市場の拡大に大きく貢献しています。季節性がもたらす課題を軽減するために、企業はフリーズドライトンネルやコールドチェーン物流などの高度な技術への投資をますます増やしています。これらの投資は安定した途切れのない原材料供給を確保するために不可欠であり、市場の持続的な成長を支援しています。

形態別:飲料強化に伴い液体エキスが台頭

2025年、粉末は総売上の42.11%を占め、主に24ヶ月という長い保存期間とカプセルやレディミックスなどの様々な用途との適合性によるものです。マイクロカプセル化技術の使用は、緑茶カテキンとクルクミンの固有の苦味をマスキングし、全体的な口当たりと消費者の受け入れを改善する上で重要な役割を果たしています。粉末の優位性にもかかわらず、液体エキスは8.41%という堅調なCAGRで最も速い成長を経験すると予測されています。この成長は、進化する消費者の嗜好に応えるエナジーショットやアダプトゲンラテなどの便利なレディトゥドリンク製品への需要増加によって促進されています。

アルコールチンキはウェルネス電子商取引セグメントで復活を遂げており、その健康効果の認識と天然療法への消費者の関心の高まりによって促進されています。一方、グリセリンベースの処方はエタノール含有量に敏感な市場で支持を集め、実行可能な代替品を提供しています。飲料処方者はますます水溶性植物性原料を選択しており、これらの成分は追加の溶解ステップを不要にし、生産効率を高め、処理時間を短縮します。しかし、物流コストは液体エキスにとって依然として大きな課題であり、主に粉末と比較して輸送重量が重いため、輸送費が増加します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:栄養補助食品が食品・飲料を上回る

2025年、食品・飲料セクターは全体需要の43.86%を占め、天然バニラはキログラムあたり300〜600米ドルの範囲で価格が設定されています。ローズマリーおよび緑茶エキスは、食肉スナックやサラダドレッシングなどの用途においてブチル化ヒドロキシアニソールに取って代わり、天然代替品への移行を反映しています。さらに、動物栄養における植物エキス市場は著しい成長を遂げており、オレガノおよびニンニクエキスが欧州連合の畜産農業における抗生物質への依存を低減するために活用されています。

栄養補助食品・機能性食品は植物エキス市場内で最も速い成長を示すと予測されており、期待される年平均成長率(CAGR)は8.25%です。2024年、米国のアダプトゲン売上は4億5,000万米ドルに達し、主にアシュワガンダとロディオラの人気上昇によって牽引されました。さらに、ライオンズマネやバコパなどのノートロピクスは、認知サポートを求める高齢消費者や生産性向上を目指す個人の間で支持を集めています。医薬品は植物エキス市場内では比較的ニッチなセグメントを代表しますが、アルテミシニンやパクリタキセルなどの高価値医薬品有効成分(API)の使用を通じて実質的な価値を提供しています。

地域分析

2025年、北米は世界売上の36.03%を占め、米国の600億米ドルの栄養補助食品市場によって牽引されました。カナダの天然健康製品セクターは、透明なサプライチェーンとサードパーティ認証を重視し、標準化された植物エキスへの需要をさらに支援しました。FDAは2024年9月に更新された植物性ガイダンスフレームワークを導入し、新規食品成分通知要件を明確化しました。この更新により、CBD、ライオンズマネキノコ、シーモスなどの新規植物性原料を導入する処方者の規制上の不確実性が軽減されました。プライベートエクイティ活動は2025年と2026年に急増し、2026年2月のThe Riverside CompanyによるWestern Botanicalsの買収とMonterey Bay Herb Co.によるNP Nutraの購入が注目されました。これらの動向は、統合主導のマージン拡大とクロスセリング機会に対する投資家の信頼を反映しています。メキシコの植物エキスセクターは規模が小さいものの、米国市場への近接性と低い労働コストが優位性をもたらしています。Canurta Naturalsなどの企業は、大麻および麻バイオマスを現場で処理するためにモバイル抽出ラボを展開し、輸送コストを削減し、揮発性テルペンを保存しています。

欧州は2031年にかけて8.78%で成長すると予測されており、最も速い地域成長率を示しています。この成長は、欧州食品安全機関(EFSA)の新規食品認可と有機認証・トレーサブルな原材料への消費者需要の増加によって支えられています。2025年4月、EFSAは植物概要を更新し、安全性評価を含む1,600種以上の植物種をリスト化しました。この更新は認可経路を合理化し、新規エキスの市場投入までの時間を短縮することを目的としています。例えば、イエロートマトエキスは2025年11月に食品サプリメントへの使用が1日30ミリグラムまでの用量で認可されました。その規制承認には毒性学的研究、アレルゲン性評価、栄養影響分析が必要でした。欧州最大の市場であるドイツは、ハーブ医薬品において主導的地位を占めています。セントジョーンズワート、バレリアン、イチョウ葉などの植物エキスは、特定の適応症に対して法定健康保険の下で償還されており、栄養補助食品とは異なる医薬品グレードのサプライチェーンを形成しています。英国はブレグジット後の段階において、欧州連合の新規食品規制との整合性を維持しながら、英連邦諸国で確立された安全記録を持つ植物性原料のより迅速な承認経路を模索しています。一方、フランスとイタリアは有機および生力動農業認証を優先しています。これらの国の消費者はエコサートおよびデメター認証の植物エキスに対して20〜30%のプレミアムを支払う意欲があり、再生農業調達モデルへの需要を促進しています。

アジア太平洋、南米、中東・アフリカは植物エキス市場における主要な成長地域として台頭しています。中国とインドは主要生産国および拡大する消費市場として二重の役割を果たしています。1,500億米ドル以上と評価される中国の中国伝統医学セクターは、生薬の調剤から標準化されたエキス処方へと移行しています。この移行は、国家薬品監督管理局の近代化イニシアチブと適正製造規範の施行によって支援されています。インドでは、グジャラート、マハラシュトラ、タミルナードゥに集中する植物エキス産業が、ターメリック、アシュワガンダ、バコパ・モンニエリエキスを世界市場に供給しています。しかし、品質管理と混入に関連する課題が輸出競争力に影響を与えています。タイとインドネシアは、有利な気候と政府の輸出促進プログラムを活用し、マンゴスチン、モリンガ、クラトムなどの熱帯植物性原料のコスト効果の高い調達ハブとして自国を位置付けています。アマゾン熱帯雨林とセラード・サバンナを包含するブラジルの生物多様性は、アサイー、グアラナ、コパイバオイルなどの新規植物エキスに大きな可能性を提供しています。しかし、持続可能な調達認証の欠如と未発達な先住民権フレームワークは、ブラジルから調達する多国籍バイヤーにとって評判上のリスクをもたらしています。

競合環境

植物エキス市場は適度に断片化されており、確立されたプレーヤーとニッチ参入者の両方が独自のポジショニング戦略を通じて市場シェアを獲得できます。Givaudan、DSM-Firmenich、Symrise、International Flavors and Fragrancesなどの業界大手は、垂直統合と持続可能性への取り組みを通じて競争上の優位性を強化しています。この市場構造は独自の価値提案を可能にするだけでなく、企業が特定のセグメントをカスタマイズされた製品で狙い撃ちにすることも可能にします。Givaudanの2024年の業績はこの戦略を裏付けており、93億1,651万米ドルの売上(前年同期比12.3%増)を誇り、2050年までに気候ポジティブな事業運営を誓約し、再生可能電力100%と範囲1+2排出量48%削減を目標としています。

企業は独自の抽出技術と持続可能な調達への投資を通じて競争上の優位性を確立しています。これらの技術主導の投資は、処理方法の改善、抽出効率の向上、一貫した製品品質の維持を目的としています。その好例がSymriseのMindera®プラットフォームであり、100%植物由来の製品保護技術を提供し、有効性と持続可能性を融合させています。このプラットフォームは持続可能な製品イノベーションにおける重要な飛躍を示し、業界の環境に優しいソリューションへの転換を浮き彫りにしています。

ニッチプレーヤーは、伝統的な知識を活用したバイオプロスペクティングおよびエスノボタニカル研究において、特化した用途と地域市場での地位を固めています。市場の適度な集中は、品質とサプライの一貫性を確保しながら規制環境をうまく乗り越えられる企業に有利に働きます。HealthTech BioactivesがAbolis Biotechnologiesとポリフェノールの無溶媒発酵で提携するなど、確立された企業とバイオテクノロジー企業との協力関係が技術的進歩を推進し、変化する市場ニーズに対応しています。

植物エキス産業のリーダー

Givaudan SA

DSM-Firmenich SA

Synrise AG

International Flavors and Fragrances Inc.

Dohler GmBH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Symriseはカナダのバイオテクノロジー企業Aplantexと提携し、気候関連のサプライリスクに対処し、トレーサブルな植物エキスイノベーションを推進しています。この協力は光合成バイオマス技術を活用して、アピゲニン、オリエンチン、ビテキシン、ルテオリンなどの植物分子を持続可能に生産します。

- 2025年10月:Symriseは新世代のActipone植物エキスを発売しました。これには皮脂コントロール用に設計されたローズマリーエキスのPure Balance CCと、肌の再生のためにアップサイクルされたクランベリー酸から作られたAHA Renewが含まれます。有効性データに裏付けられたこの発売は、循環型で高性能なビューティーソリューションへのSymriseの取り組みを強調しています。

- 2024年11月:天然成分と植物エキスのグローバルメーカーであるJiaherb社は、中国の西安に新しい実験室・研究開発棟を完成させました。11階建てのこの施設は13万平方フィートを占め、同社の研究業務を収容しています。この建物は、研究開発、品質保証・品質管理実験室、経理、購買、営業、マーケティング、物流、食堂施設、会議スペースなど複数の部門を統合しています。

- 2024年8月:Kalsec Inc.は英国のミルデンホールにフィニッシング・流通センターを開設しました。この施設は、柔軟性の向上、地域カスタマイズオプション、より迅速な納期を提供することで、欧州の顧客へのサービスを強化します。

世界の植物エキス市場レポートの範囲

植物エキスは、活性化合物を単離するために水、アルコール、油などの溶媒を使用して植物組織(根、葉、茎、花、果実)から抽出された濃縮物質です。植物エキス市場レポートは、製品タイプ、原料、形態、用途、地域別にセグメント化されています。製品タイプ別では、市場は精油、オレオレジン、ハーブ・植物エキス、フィトケミカル単離物、天然色素エキス、フレーバー・フレグランスエキスにセグメント化されています。原料別では、市場はハーブ・スパイス、果物・野菜、花、根・根茎、種子・穀物にセグメント化されています。形態別では、市場は粉末、液体、結晶・顆粒にセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品・機能性食品、医薬品、化粧品・パーソナルケア、動物栄養にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(トン)で提供されます。

| 精油 |

| オレオレジン |

| ハーブ・植物エキス |

| フィトケミカル単離物 |

| 天然色素エキス |

| フレーバー・フレグランスエキス |

| ハーブ・スパイス |

| 果物・野菜 |

| 花 |

| 根・根茎 |

| 種子・穀物 |

| 粉末 |

| 液体 |

| 結晶・顆粒 |

| 食品・飲料 |

| 栄養補助食品・機能性食品 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 動物栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 精油 | |

| オレオレジン | ||

| ハーブ・植物エキス | ||

| フィトケミカル単離物 | ||

| 天然色素エキス | ||

| フレーバー・フレグランスエキス | ||

| 原料別 | ハーブ・スパイス | |

| 果物・野菜 | ||

| 花 | ||

| 根・根茎 | ||

| 種子・穀物 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 結晶・顆粒 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品・機能性食品 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 動物栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

植物エキス市場は2031年にかけてどのくらいの速さで成長しますか?

植物エキス市場は2026年から2031年にかけて7.76%のCAGRを記録すると予測されており、予測期間末までに708億9,000万米ドルに達します。

どの製品タイプが最も速く成長しますか?

精油は8.10%のCAGRで拡大し、食品保存とアロマセラピーにおける二重の役割により、他のすべての製品カテゴリーを上回ります。

どの地域が最も強い将来の可能性を示していますか?

欧州は新規食品承認の合理化と有機植物性原料への強い消費者需要に支えられ、8.78%という最も高い地域CAGRを記録すると予測されています。

液体エキスが支持を集めている理由は何ですか?

飲料強化のトレンドとチンキの人気が液体エキスを牽引しており、より速い生物学的利用能と処方の利便性を提供しています。

最終更新日: