コルベット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2030) | 2.82 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

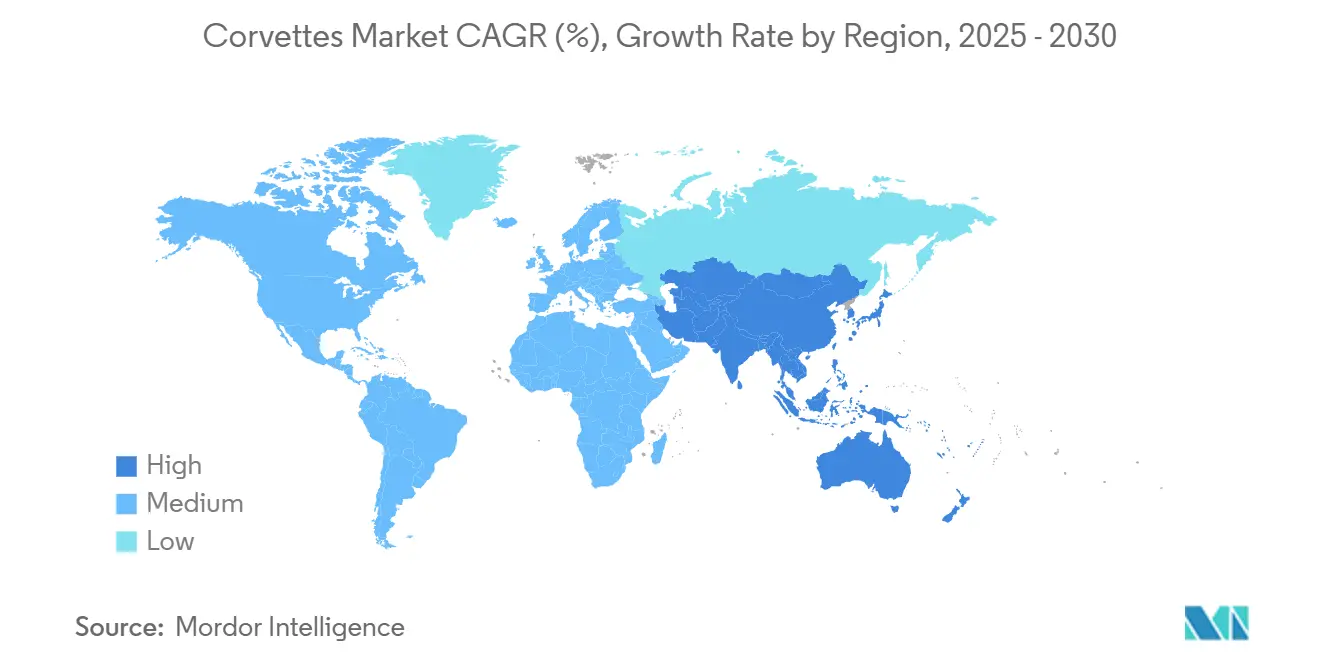

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

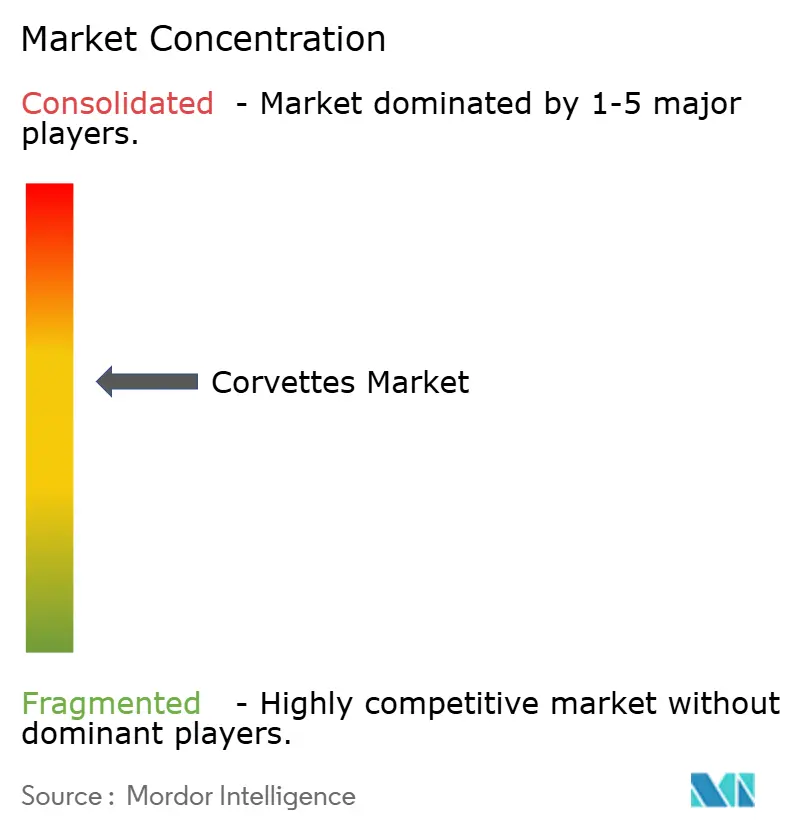

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコルベット市場分析

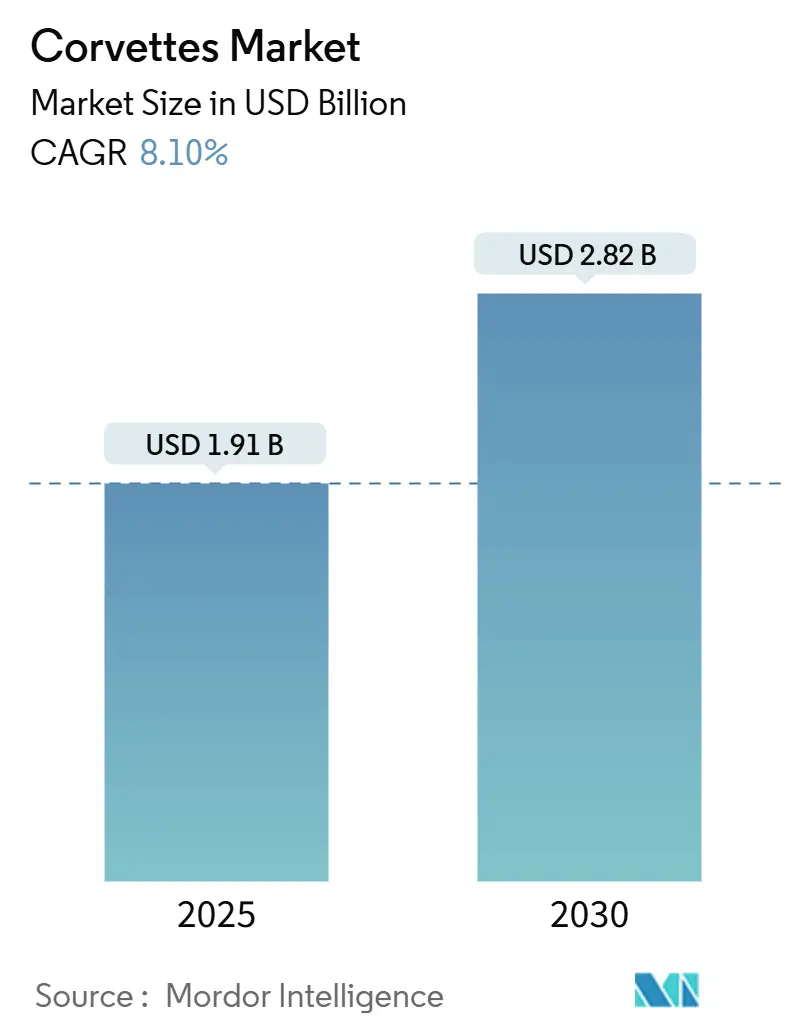

コルベット市場規模は2025年に19億1,000万米ドルとなり、2030年までに28億2,000万米ドルに達すると予測されており、見通し期間全体でCAGR 8.10%を反映しています。海軍近代化予算の増加、海洋領土紛争の激化、および沿岸戦闘能力への戦略的転換が、この安定した拡大を支えています。争われた海岸線を持つ国々は、浅瀬での機動が可能でありながら攻撃力を犠牲にしない、コンパクトなマルチミッション艦体を優先しており、新造プログラムおよび中期改修の幅広いパイプラインを生み出しています。ハイブリッド推進、モジュール式ミッションベイ、および無人システム発射台を統合できる造船業者はより強固な受注残を確保しており、輸出信用機関からの融資パッケージが契約受注において決定的な役割を果たしています。欧州の確立された造船所がセンサーおよび戦闘管理ソフトウェアにおける技術的優位性を守る一方、アジアの競合他社が国内需要と地域輸出の野心を満たすべく生産を拡大しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

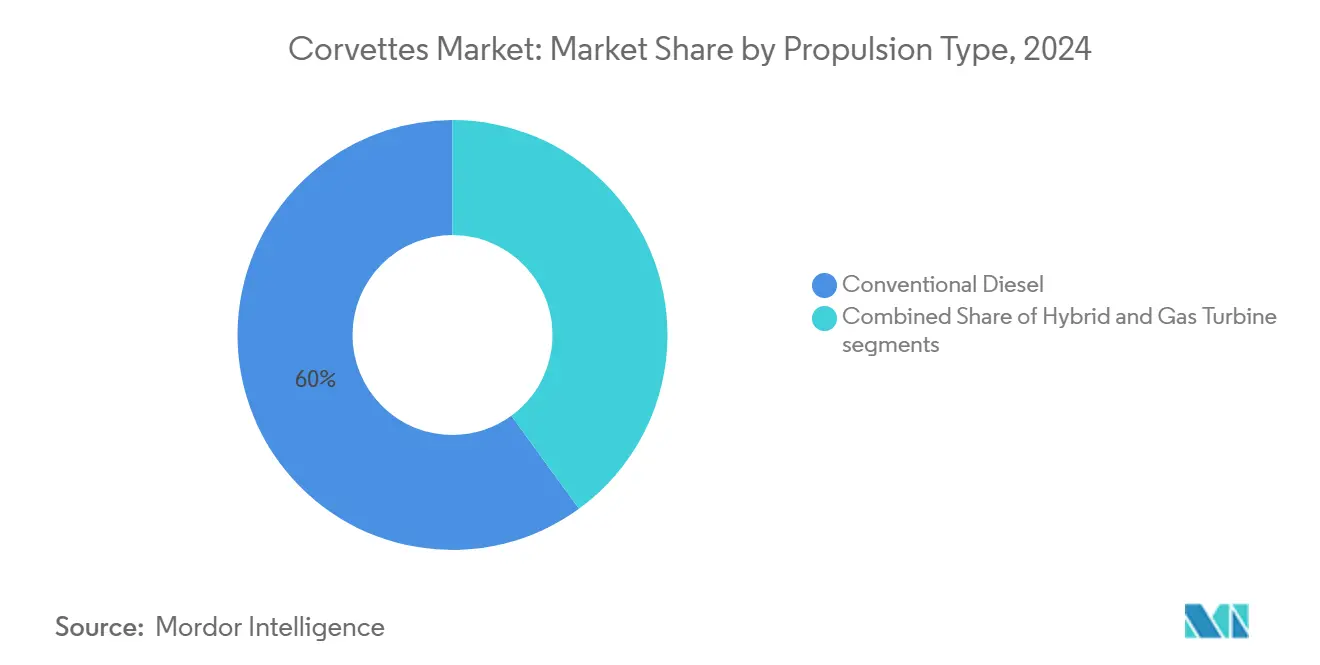

- 推進方式別では、従来型ディーゼルユニットが2024年のコルベット市場シェアの60.01%をリードし、ハイブリッドシステムは2030年に向けてCAGR 9.67%で進展しています。

- 排水量クラス別では、1,000トンから1,500トンのプラットフォームが2024年のコルベット市場規模の45.23%を占め、1,500トン超の艦艇は2030年までにCAGR 9.45%で最も速く成長すると予測されています。

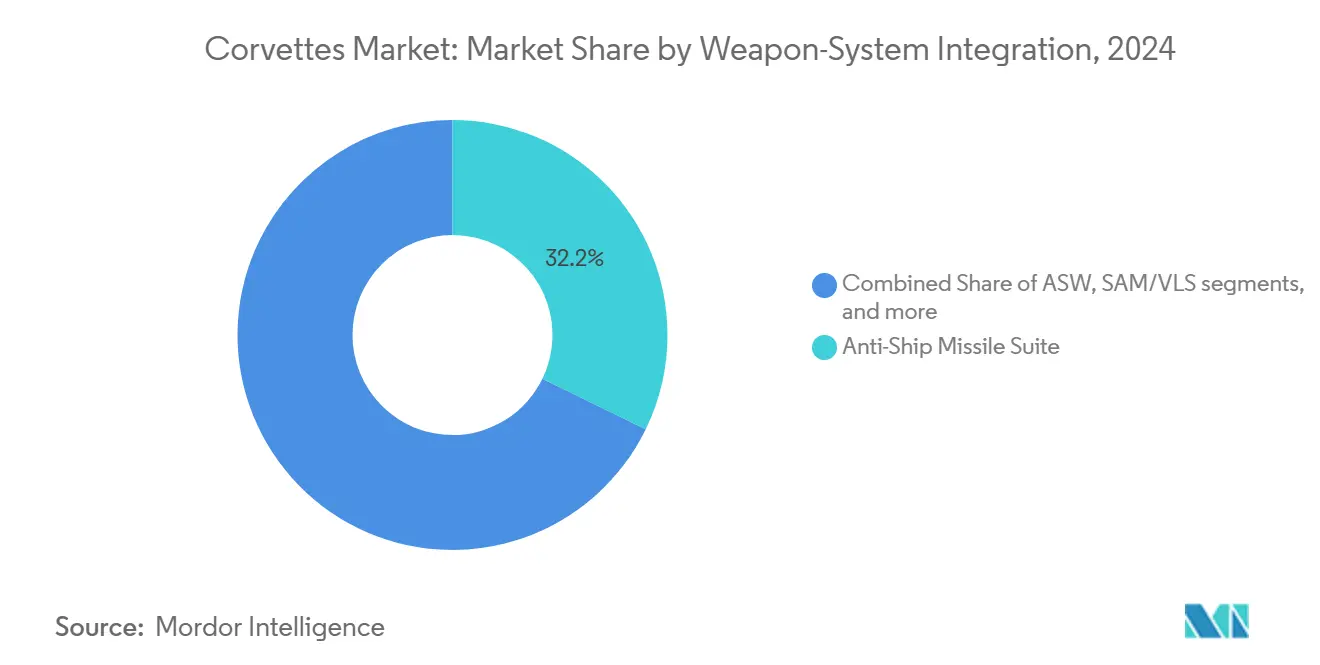

- 兵器統合別では、対艦ミサイルスイートが2024年に32.22%の収益シェアを占め、無人システム発射能力は2030年に向けてCAGR 9.75%で拡大しています。

- 地域別では、アジア太平洋が2024年のコルベット市場の36.57%を占め、予測期間中に最も速いCAGR 8.70%を記録しています。

世界のコルベット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 沿岸戦闘および海洋安全保障作戦の拡大 | +1.8% | アジア太平洋、中東、世界 | 中期(2〜4年) |

| マルチミッション水上戦闘艦への需要増加 | +1.5% | 欧州、アジア太平洋、世界 | 長期(4年以上) |

| 世界的な海軍艦隊近代化イニシアチブ | +2.1% | NATO加盟国、アジア太平洋同盟国 | 長期(4年以上) |

| モジュール式造船およびオープンアーキテクチャシステムの進歩 | +1.2% | 欧州、北米 | 中期(2〜4年) |

| 水上プラットフォームへの無人・自律技術の統合 | +1.4% | 世界の先進海軍 | 長期(4年以上) |

| 主要造船国による戦略的輸出支援と融資 | +0.9% | アジア太平洋、中東、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

沿岸戦闘および海洋安全保障作戦の拡大

グレーゾーン活動の激化および接近阻止・領域拒否戦術により、海軍は攻撃力を犠牲にすることなく海岸線近くで作戦可能なコンパクトなプラットフォームを好む傾向が強まっています。排他的経済水域の哨戒に最適化された機動性の高いコルベットの最近の納入は、120メートル未満の艦体が電子戦スイート、ソフトキルランチャー、および非対称脅威に対応したモジュール式ミッションベイを統合する方法を示しています。東南アジア諸国政府は漁業および海底資源を保護するために調達サイクルを加速させており、持久力、低喫水、およびステルス排気システムを重視した設計の反復を推進しています。船体コーティングおよび自動状態基準保守の革新により、少人数の乗組員が1ヶ月に及ぶ展開を維持することが可能になっています。同時に、支払い猶予スケジュールと技術移転オフセットを組み合わせた融資構造が、新興海軍顧客の間で対応可能な需要を拡大しています。

マルチミッション水上戦闘艦への需要増加

予算上の制約により、防衛計画担当者は別々の艦種を維持するのではなく、対潜水艦、対水上、および近距離防空の役割を統合した艦体を選好するようになっています。最新の契約では、監視ドローン、軽量魚雷発射管、および短距離地対空ミサイルを単一の戦闘管理スイートにまとめ、艦上および艦外資産全体でリアルタイムのセンサーフュージョンを可能にしています。柔軟なミッションベイアーキテクチャにより、海軍はドック入りの改修なしに人道支援パッケージや機雷対策モジュールを搭載でき、作戦の折り返し時間を短縮しています。デジタルツインおよびオープンアーキテクチャソフトウェアにより、30年のライフサイクル全体でアップグレードコストがさらに低減され、コルベットは急速に進化する脅威スペクトルに対する魅力的なヘッジとなっています。輸出信用機関の保証は、国内艦隊での運用において堅固なマルチミッション性能を文書化できる建造業者をますます優遇しています。

世界的な海軍艦隊近代化イニシアチブ

冷戦時代の哨戒艦が陳腐化に近づいており、NATO加盟国およびパートナー国全体で記録的な代替需要が生じています。欧州哨戒コルベットのような主力プログラムは、共同設計機関を活用して量的効率を高めながら、国内サブシステム開発を促進しています。北欧の造船所は現在、デュアルトウソナー、予測保守分析、および低シグネチャ推進をベースライン構成に組み込んでおり、艦体数よりも能力密度への転換を強調しています。政府は地域産業参加の閾値を義務付けており、指揮システム、複合材料、および統合兵站支援における技術移転協定と補助的な雇用を刺激しています。AI対応の健全性監視スイートは、故障曲線に先立って陸上施設に警告を発し、より厳しい人員予算の中でダウンタイムを削減し、艦隊の可用性を高めています。

モジュール式造船およびオープンアーキテクチャシステムの進歩

ブロック建造方式により船体セクションの並行艤装が可能となり、造船所のスループットを高めながらリードタイムを短縮しています。プラグアンドファイト戦闘システムモジュールは建造サイクルの後半に設置でき、販売者が顧客の輸出許可ウィンドウに合わせてセンサー・エフェクターの組み合わせを調整することを可能にしています。オープンアーキテクチャソフトウェアはベンダーに依存しない将来のアップグレードを確保し、単一サプライヤーへのロックインから海軍を保護します。これは競争入札における新たな基準となっています。欧州の建造業者は複合材料上部構造を先駆けて開発し、トップウェイトとレーダー断面積を同時に削減することで、パッシブアレイレーダーおよびマルチチャンネル電子支援スイートのためのスペースを確保しています。ライフサイクルコストモデリングによれば、モジュール性はドック作業期間の短縮と陳腐化による再設計の制限により、中期改修コストを最大20%削減することが示されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進コルベットプラットフォームの高い取得コストとライフサイクルコスト | -1.5% | 世界の発展途上経済国 | 長期(4年以上) |

| 輸出規制と技術移転の制限 | -0.8% | 非同盟輸入国 | 中期(2〜4年) |

| 世界の海軍造船業における熟練労働者の不足 | -1.2% | 欧州、北米、東アジア | 中期(2〜4年) |

| 低脅威シナリオにおける沖合哨戒艦への選好の高まり | -0.7% | 予算制約地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進コルベットプラットフォームの高い取得コストとライフサイクルコスト

フェーズドアレイレーダー、マルチスペクトルデコイ、および赤外線シグネチャ低減コーティングの統合の高度化により、ユニットコストは歴史的なベンチマークをはるかに超えています。対潜水艦戦を重視するプログラムは、低騒音推進器、ラフト搭載発電機、および船体搭載ソナーを必要とするため、コストが2倍になることが多いです。所有経済は現在、通寿命支援に依存しており、海軍は30年間にわたってプラットフォーム予算の60〜70%を保守、スペアパーツ、およびソフトウェアアップグレードに充てています。ISO 14001廃棄物管理およびサイバー強化ベースラインへの準拠により、追加の初期費用が発生します。小規模な海軍力は調達を延期したり、センサースイートの仕様を下げたりすることが多く、水上艦隊の長期的な抑止力の価値を希薄化させています。

輸出規制と技術移転の制限

ITARおよび関連制度は、高度な射撃管制アルゴリズム、高周波ソナー、および窒化ガリウム(GaN)レーダーコンポーネントを緊密な同盟国の購入者に制限し続けています。優遇された安全保障パートナーシップ外の輸入国は、現地代替品が成熟するまで性能を落としたバリアントや統合の遅延に直面しています。多国間建造プログラムは重複する許可管轄区域を調整することが多く、設計チームが途中でサブシステムを再設計することを余儀なくされ、タイムラインが膨らんでいます。造船所は国内戦闘システムへの投資で対応していますが、並行開発の経路はR&D予算を消費し、損益分岐点スケジュールを後退させています。国内産業参加の拡大を目指す潜在的な購入者は、このような制約を長期的な自立への障壁と見なし、短期的な調達意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:ハイブリッド構成が持久力経済を再定義

従来型ディーゼルエンジンは2024年のコルベット市場シェアの60.01%を維持しており、これは主に実証された信頼性、世界的な燃料ロジスティクス、および低い取得コストによるものです。しかし、ハイブリッド設備は2030年に向けて最も強いCAGR 9.67%を示しており、潜水艦が密集する沿岸域で不可欠な音響的に静粛なスプリントアンドドリフトプロファイルへの海軍の需要に乗っています。最近の進水式では、港湾滞在中のホテル負荷排出量を削減し、パッシブソナー探知エンベロープ内での静粛な機動を可能にするバッテリー補助ディーゼル電気配置が披露されています。複数の入札では現在、10海里を超える電気のみのモードを義務付けており、沿岸水域での温室効果ガス排出削減に向けた規制圧力を強調しています。初期の運用データによれば、ハイブリッド艦体は日々の燃料消費量を15%削減し、オーバーホール間隔を延長することで、通寿命コストのビジネスケースを強化しています。

歴史的に、ディーゼル動力コルベットは2019年から2024年の間に受注残の65〜70%を占めていましたが、艦隊決定マトリクスは変化しています。デジタル乗り心地制御システムおよびAI最適化負荷管理により、ハイブリッド構成はかつてガスタービン艦に限られていたダッシュ速度に匹敵するか上回ることができ、性能上のトレードオフを縮小しています。キールブロックにモジュール式エネルギー貯蔵トレイを統合する建造業者は、後のバッテリー密度アップグレードを容易にし、長期的な性能マージンを保護しています。IMO Tier III窒素酸化物規制などの規制上のトリガーがハイブリッドパワートレインへの転換を強化しており、複数の太平洋海軍が2030年代後半までにゼロエミッション運用エンベロープを実現するロードマップを発表しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

排水量クラス別:大型艦体がミッションエンベロープを拡大

1,000トンから1,500トンの艦艇は2024年のコルベット市場規模の45.23%を生み出しており、手頃な価格と戦闘ペイロードの長年の関係を反映しています。1,500トンを超えるセグメントは最も急速なCAGR 9.45%を示しており、これは海軍スタッフがモジュール式キャニスターのためのより長い持久力、デッキスペース、および将来のセンサー成長のためのマージンをますます好むためです。2020年以降の脅威評価により、2,500トン近くの艦体が、かつて軽フリゲートに限られていた排水量予算内で垂直発射セル、搭載ヘリコプター、および強化されたCBRNシタデルを収容できることが明らかになりました。

海軍が分散した海洋劇場に直面するにつれ、より大きな艦体クラスは補給なしに4週間の外洋出撃のための十分な物資を提供し、補給艦隊への圧力を軽減し、常時存在作戦を強化します。複合材料マストおよびレーダー吸収パネリングは、より広いビームに通常関連するレーダー断面積のペナルティを軽減します。モジュール式中央船体インサートにより、設計者はミッションセットに合わせて兵器密度を調整する柔軟性を得られ、2,000トンのベースラインが主要な船舶建築の再設計なしに高性能バリアントにスケールアップできます。対照的に、1,000トン未満の艦艇は、わずかなコストでより狭いミッションセットを提供する無人水上艦艇(USV)からの代替脅威に直面しています。

兵器システム統合別:自律発射台が台頭

対艦ミサイル砲台は2024年に32.22%の収益シェアで支配的であり、プラットフォームの主要な水上打撃機能を確固たるものにしています。しかし、無人システムの発射・回収モジュールは2030年に向けてCAGR 9.75%で拡大しており、有人コルベットと自律スカウトを組み合わせて敵の目標捕捉サイクルを希薄化する教義上の転換を反映しています。艦艇は現在、従来の剛性インフレータブルボートと並んで11メートルの無人水上艦艇用の船尾ランプと多目的クレーンを装備しています。戦闘システムカーネルは機械学習(ML)トラック管理ツールを収容し、オペレーターの過負荷なしにドローンセンサーフィードを共通作戦状況図に直接統合しています。

電子戦(EW)スイートは、海軍が混合RF脅威に対抗するための認知的妨害技術に投資するにつれて、着実なアップグレードの牽引力を記録しています。垂直発射斉射能力は高排水量バリアントにおける差別化要因であり続けており、建造業者はセル数と回転翼機格納庫に割り当てられたトップウェイトおよびスペースのバランスを取っています。統合マスト構造はレーダーおよびEWアンテナを集中させ、保守の露出を低減し、ミッションコンテナのためのデッキスペースを確保しています。自律兵器解放権限に関する規制上の議論は続いていますが、暫定的な交戦規則は現在、無人艦艇が平時展開中に偵察、デコイ、および機雷探索機能を実施することを許可しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年のコルベット市場収益の36.57%でトップの座を守り、2030年まで最も速いCAGR 8.70%を維持しています。地域の調達急増は、重複するEEZ主張、潜水艦の増殖の激化、および継続的なグレーゾーン小競り合いに起因しています。中国の反復的な056A型およびインドネシアの紅白フリゲートプログラムは地域のサプライチェーンを触媒し、インドのP-28シリーズは複数造船所の官民パートナーシップモデルを支えています。地域でのハイブリッド推進試験は、低音響シグネチャと高周囲温度持久力プロファイルのバランスを取ることを目指しています。特定の入札で60%に達する国内コンテンツ義務付けが国内レーダー、ソナー、およびミサイルメーカーを刺激し、輸入依存度を圧縮しています。

欧州は第2位を維持しており、欧州哨戒コルベットなどの協力プロジェクトやギリシャおよびクロアチアへの顧客多様化に支えられています。12の加盟国造船所が要件を調和させて規模の優位性を引き出す一方、個々の政府は常設構造化協力の枠組みの下で重要な設計知的財産を保護しています。グリーン推進への重点はEUの海洋排出目標と一致しており、水素補助電力および先進バイオ燃料のテストベッドを刺激しています。海洋領域認識のギャップに直面するバルト海および北海のオペレーターは、曳航アレイソナーおよび低冷水音響シグネチャを優先しており、北欧造船所にプレミアム価格を要求しています。

中東およびアフリカのクラスターは、沖合インフラ保護および海賊対策任務に牽引されて需要が加速しています。北米はコルベット取得を主に哨戒艦代替に限定していますが、コンステレーション級フリゲートプログラムからの技術実証機が将来の小型水上戦闘艦研究に波及しています。南米の需要は機会主義的であり、欧州または韓国の建造業者が提供する優遇融資枠に依存することが多いです。ハイブリッド対応推進および簡略化された戦闘システムアーキテクチャは、フリゲート全体の保守コストを負担することなくバランスの取れた能力を求める海軍に訴求しています。

競合状況

コルベット市場は中程度に集中したベンダー構成を有しており、上位5社の建造業者が合計収益シェアの50%以上を占めています。Naval Group、FINCANTIERI S.p.A.、thyssenkrupp Marine Systems GmbH(thyssenkrupp AG)は、高度なソナー統合、ステルス上部構造複合材料、および社内戦闘管理ソフトウェアにおける競争優位性を維持しています。Naval GroupとFincantieri S.p.A.の間の2019年のポセイドン合弁事業は、長納期部品の調達を統合し、材料コスト効率を高め、鉄鋼メーカー、ギアボックス専門業者、およびセンサーファウンドリー全体でサプライチェーンを調和させることを目指しています。

アジアの競合他社であるHD Hyundai Co., Ltd.およびChina State Shipbuilding Corporationは、より低い労働コスト、広大なモジュール組立ホール、および保護された国内受注パイプラインをますます活用して、技術水準を大幅に犠牲にすることなく欧州の同業他社より低価格で競争しています。中国の輸出パッケージは陸上保守施設、乗組員訓練シミュレーター、および兵器システムの備蓄を束ね、アフリカおよび東南アジアの顧客に魅力的な総合パッケージソリューションを提供しています。韓国の設計者は、国内造船所での労働力不足と安全規制を先取りするために、ハイブリッド推進研究および自律デッキハンドリングロボティクスに注力しています。

戦略的差別化はライフサイクル支援モデルとデジタルツインサービスへとシフトしています。建造業者は現在、予測保守の稼働率指標を保証し、納入後長期にわたってソフトウェアアップデートとリモート診断を収益化しています。Fincantieri社のビジネスプランは、2023〜2027年にかけてサイバーセキュリティ強化された戦闘システムアップグレードと燃料電池実証機に8億ユーロ(9億3,507万米ドル)を配分しており、温室効果ガス責任とデジタルレジリエンスへの転換を示しています。Saab ABやSH Defenceなどの専門企業は、NATO標準インターフェースに接続する複合材料上部構造とモジュール式ミッションキューブでニッチなポジションを確立しており、社内ペイロード専門知識を持たない造船所が顧客固有の仕様を迅速に満たすことを可能にしています。

コルベット産業リーダー

Naval Group

FINCANTIERI S.p.A.

Damen Shipyards Group

HD Hyundai Co., Ltd.

thyssenkrupp Marine Systems GmbH(thyssenkrupp AG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Garden Reach Shipbuilders and Engineers(GRSE)がインド海軍向けの最後のASWコルベットを進水させました。この艦艇は30mm艦砲と2基の12.7mm遠隔制御兵器ステーション(RCWS)を搭載しています。

- 2025年6月:クウェート国防省がアラブ首長国連邦を拠点とするEDGE Group PJSCとファラジ3型コルベットの建造に関する24億5,000万米ドルの契約を締結しました。

世界のコルベット市場レポートの範囲

| 従来型ディーゼル |

| ハイブリッド |

| ガスタービン |

| 1,000トン未満 |

| 1,000トンから1,500トン |

| 1,500トン超 |

| 対艦ミサイルスイート |

| 対潜水艦戦(ASW) |

| 防空(SAM/VLS) |

| 電子戦(EW)および対抗手段 |

| 無人システムの発射・回収 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 推進方式別 | 従来型ディーゼル | ||

| ハイブリッド | |||

| ガスタービン | |||

| 排水量クラス別 | 1,000トン未満 | ||

| 1,000トンから1,500トン | |||

| 1,500トン超 | |||

| 兵器システム統合別 | 対艦ミサイルスイート | ||

| 対潜水艦戦(ASW) | |||

| 防空(SAM/VLS) | |||

| 電子戦(EW)および対抗手段 | |||

| 無人システムの発射・回収 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のコルベット市場規模はどのくらいで、2030年に向けてどのような方向に向かっていますか?

コルベット市場規模は2025年に19億1,000万米ドルであり、CAGR 8.10%を背景に2030年までに28億2,000万米ドルに達すると予測されています。

どの推進方式が最も速く台頭していますか?

ハイブリッド推進は燃料効率と低音響シグネチャの優位性により、CAGR 9.67%で拡大しています。

なぜより大きな排水量のコルベットが新規受注を集めているのですか?

1,500トン超の艦体は垂直発射セル、無人システムデッキ、および長距離物資のためのスペースを提供し、セグメント最高のCAGR 9.45%に転換されています。

新規コルベット納入に最も貢献している地域はどこですか?

アジア太平洋は2024年に36.57%の収益シェアでリードしており、沿岸安全保障上の懸念が激化する中、2030年まで最高のCAGR 8.70%を維持しています。

無人システムはコルベット設計をどのように形成していますか?

無人水上・航空機用の発射・回収モジュールはCAGR 9.75%で最も速く成長している兵器統合セグメントであり、オープンアーキテクチャ戦闘システムへの需要を牽引しています。

最終更新日: