ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

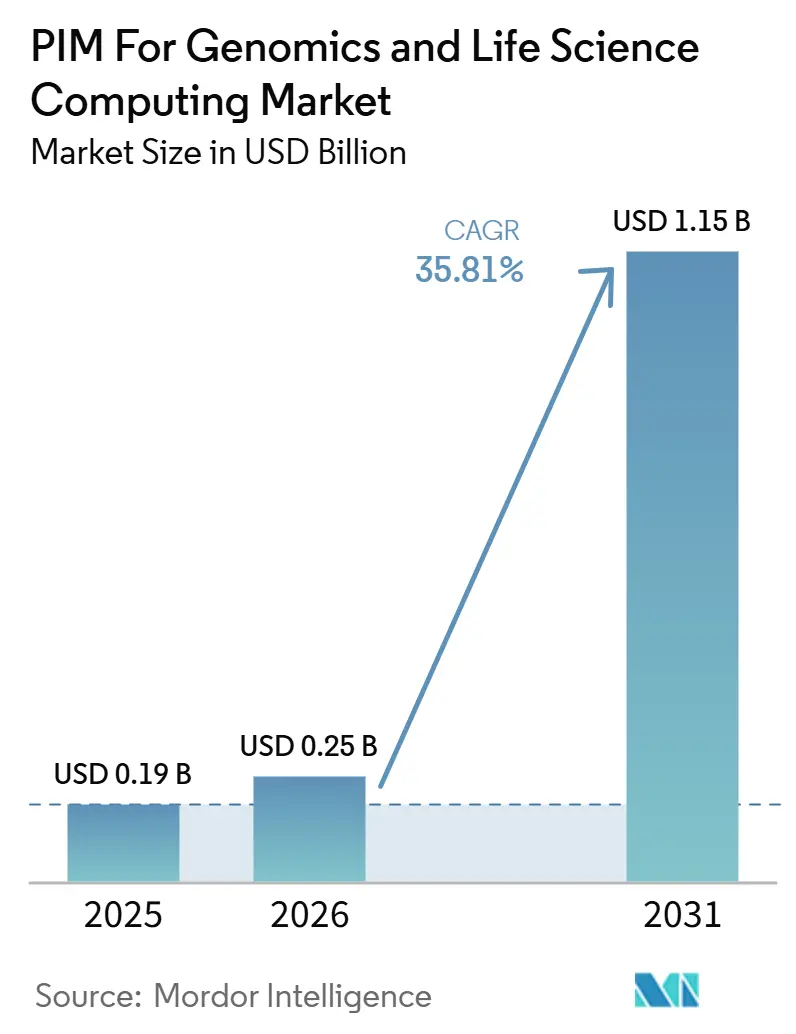

| 市場規模 (2026) | 0.25 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 35.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲノミクスおよびライフサイエンスコンピューティング向けPIM市場分析

ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場規模は、2025年の0.19 ビリオン 米ドルおよび2026年の0.25 ビリオン 米ドルから、2031年までに1.15 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 35.81%を記録すると予測されます。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、マルチモーダル生物学的データの急速な増大と、科学的データガバナンスが研究スピード、コンプライアンス品質、および商業的備態勢に影響を与えるという広範な認識によって牽引されています。汎用エンタープライズ製品情報ツールは、FAIRデータ原則、規制されたトレーサビリティ、および科学的ファイル形式に完全には対応しておらず、ライフサイエンス特化型プラットフォームへの需要が集中し続けています。2026年のベースラインは、製薬・バイオテクノロジー組織がAI対応ワークフローとより明確なメタデータ管理をサポートするためにデータ環境を再設計していることをすでに示しています。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場はまた、ライフサイエンス向けに広範なエンタープライズプラットフォームを適応させるベンダーと、ゲノミクスネイティブなワークフローを中心にゼロから構築するベンダーとの明確な分裂によっても形成されています。クラウド導入、分散型研究モデル、および厳格化する国境を越えたデータ規制が、ガバナンス、コラボレーション、および規制対応を単一のスタックに統合するプラットフォームの機会を拡大しています。

レポートの主要ポイント

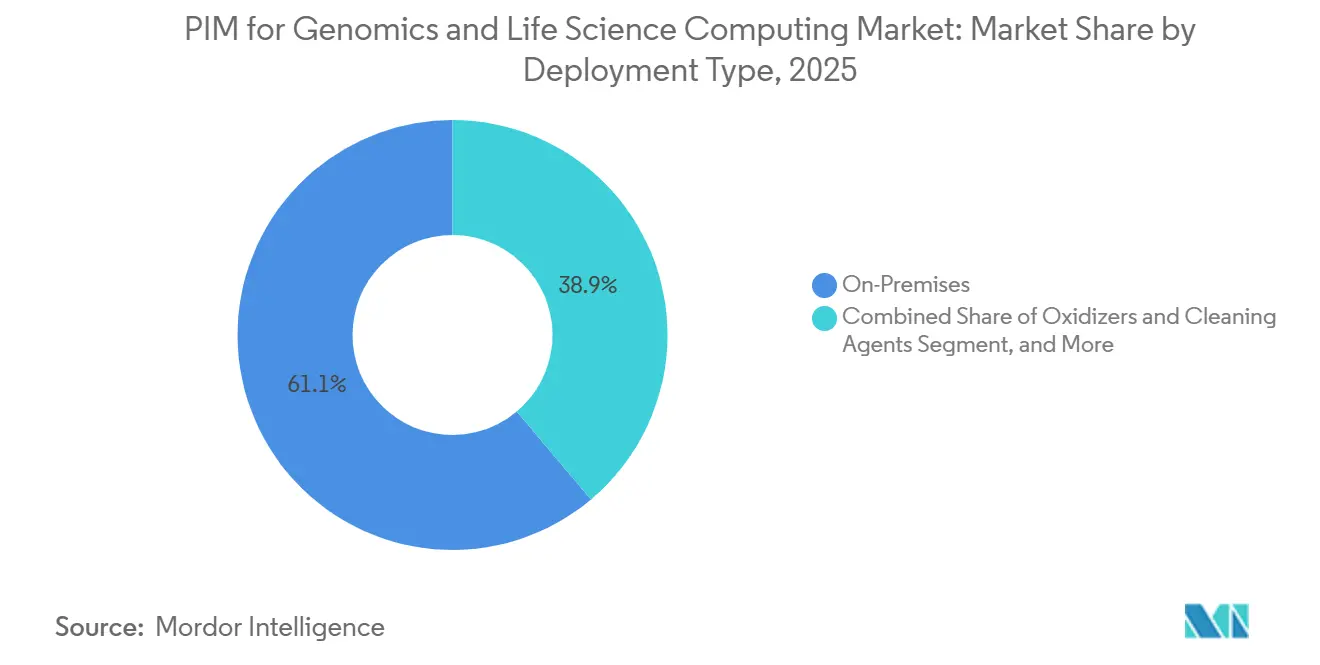

- 展開タイプ別では、オンプレミスが2025年のゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の61.13%を占め、クラウドベースの展開は2031年までに36.48%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の78.62%を占め、ソフトウェアは2031年までに36.42%のCAGRで拡大する見込みです。

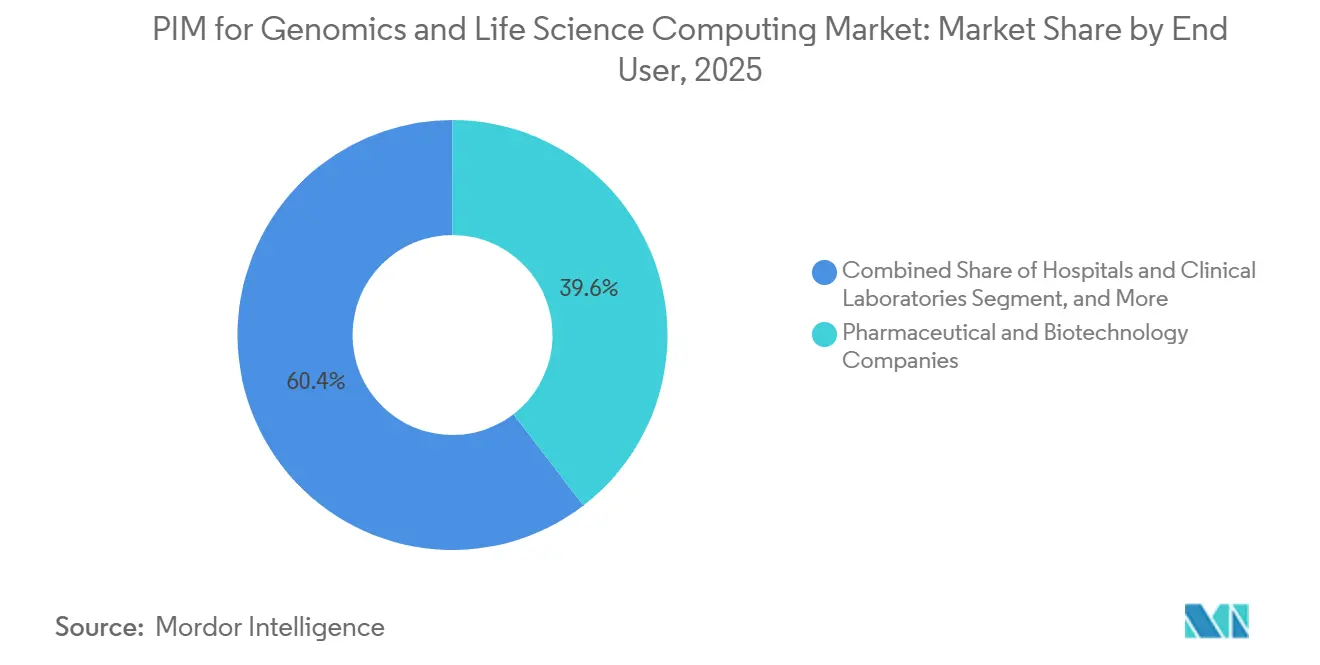

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に39.58%のシェアを占め、病院および臨床検査機関は2031年までに36.84%のCAGRで成長する見込みです。

- アプリケーション別では、シーケンスアラインメントとマッピングが2025年に35.19%のシェアを占め、マルチオミクス解析は2031年までに37.02%のCAGRで成長する見込みです。

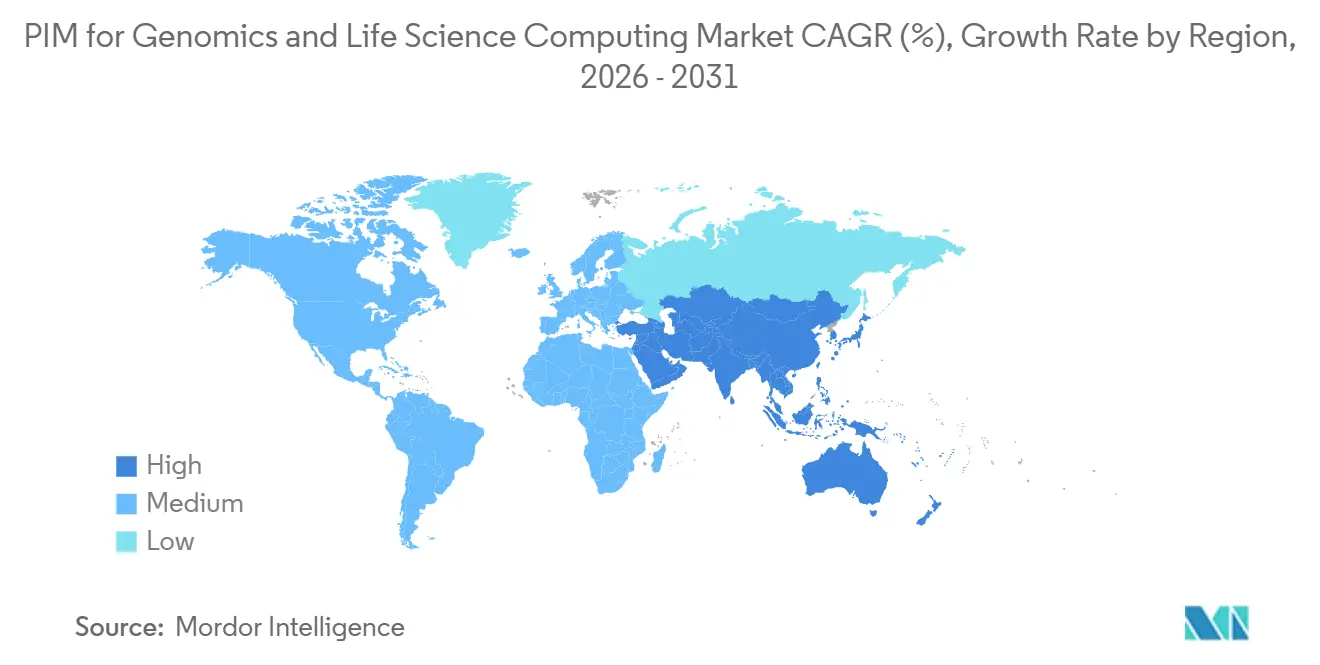

- 地域別では、北米が2025年に46.67%のシェアを占め、アジア太平洋地域は2031年までに36.73%の最速地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ゲノミクスおよびライフサイエンスコンピューティング向けグローバルPIM市場のトレンドとインサイト

AI主導のゲノムデータキュレーションとバリアント解釈

人工知能は、ゲノミクスおよびライフサイエンスコンピューティング市場におけるPIMの役割を、受動的なストレージから能動的なキュレーションと解釈へと変えています。DNAnexusは2026年5月にこのシフトを拡大し、ノーコードのコホート作成と縦断的クエリのためのオミクスデータエージェント、およびモデルプロトタイピング時間を最大80%短縮するAutoMLアシスタントを発表しました。Illuminaは2026年に同じ方向に進み、DRAGEN v4.5が生殖細胞系列および体細胞のユースケースにわたる構造バリアントコーリングの機械学習サポートを拡張し、5塩基マルチオミクス解析のサポートを追加しました。2026年のJournal of Translational Medicine誌の研究では、AI支援ゲノム解析が希少疾患診断のためのトレーサブルなワークフローにおいて、表現型の標準化、病原性ランキング、および構造化レポートを組み合わせられることが示されました。これらの開発が重要なのは、キュレーションされたエビデンスが一貫したメタデータ、レポートロジック、およびバージョン管理にリンクされると、再利用が容易になるためです。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において、AIキュレーションはプレミアム機能から、ラボ、バイオファーマチーム、および規制された臨床ユーザーにとってのコア購買要件へと移行しています。

LIMS、EHR、PIMスタック全体にわたる相互運用可能なデータガバナンスへの高まるニーズ

相互運用性は、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において中心的な需要となっています。なぜなら、ラボ、臨床システム、および製品データ環境が、単純なファイル交換ではなく共有ガバナンスを必要とするようになっているからです。QIAGEN Digital Insightsは、2025年11月のQCI Interpretアップデートでこのニーズを示し、専門家キュレーションのカバレッジを約1,100遺伝子に拡大し、グローバルな臨床ゲノミクス業務向けに多言語レポートを追加しました。[1]QIAGEN Digital Insights、「QCI Interpret 2025年11月リリース」、QIAGEN Digital Insights、digitalinsights.qiagen.com IlluminaのEmedgeneソフトウェアも、LIMS、EHR、およびその他のITシステムと統合しながら、制御された方法で解釈テンプレートに入力できるラボキュレーションリポジトリを維持しています。ISO/TS 21405:2026は、IDMP(医薬品識別のための実装ガイド)オントロジー開発と意味的に相互運用可能な医薬品データのための正式なフレームワークを確立することで、さらなる層を追加します。これにより、メタデータモデル、レポート構造、およびガバナンスルールがシステムの化に合わせて整合を保つ必要があるため、相互運用性が一度限りの統合プロジェクトにとどまらないようになります。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、監査可能性を損なうことなく研究、臨床、および規制環境全体でデータコンテキストを管理できるプラットフォームへの需要から恩恵を受けています。

臨床・製品データにおける監査対応トレーサビリティに対する規制上の圧力

規制は、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において、トレーサビリティを後段階のカスタマイズではなくプラットフォーム要件へと変えています。2025年2月に採択された欧州健康データスペース規制は、各EU加盟国に健康データアクセス機関を設置することを義務付け、健康データの二次利用許可経路を構造化します。ISO/TS 21405:2026は、ライフサイエンスデータチームにFAIR準拠の方法でIDMPオントロジーを表現するための正式な方法を提供することで、この方向性を強化します。DNAnexusは、FISMA(連邦情報セキュリティ現代化法)およびFedRAMP認可、21 CFR Part 11バリデーション、ならびに規制提出とレビューのためのVeeva Vaultとの統合を備えた規制されたクラウドコラボレーションのためのTrusted Regulatory Spacesを位置付けることで対応しています。これが重要なのは、購買者がコンプライアンス機能を後から追加できるかどうかではなく、プラットフォームがすでに監査対応済みかどうかを問うようになっているためです。コンプライアンスへの期待が日常的なデータアーキテクチャとワークフロー設計に深く浸透するにつれ、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は勢いを増しています。

分散型研究ネットワーク全体にわたるクラウドネイティブなコラボレーションへの需要の増大

ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、マルチサイト研究プログラムが単一のローカル環境に依存することなく共有データへの制御されたアクセスを必要とするため、クラウドネイティブなコラボレーションへと押し進められています。Nature Genetics誌は2026年に、マルチオミクスがルーティンな臨床ケアに近づくにつれ、より困難な問題はもはやデータ生成ではなく、増大する複雑性全体にわたる標準化と解釈であると指摘しました。DNAnexusは2026年5月にオミクスデータカタログでこのトレンドを強化し、マルチモーダル科学データをクラウド環境で発見可能、ガバナンス済み、かつAIトレーニング素材として再利用可能にするよう設計されました。Illuminaの2026年2月のTruPath Genomeの発売も、Broad Clinical Labs、GeneDx、Rady Children's Hospital、Baylor College of Medicineを含む30社以上のアーリーアクセス顧客を擁し、分散型導入がいかに迅速にスケールできるかを示しました。クラウドモデルがここで重要なのは、コラボレーションが今や機関の境界を越えたガバナンス済みメタデータ、再利用可能なパイプライン、および明確なアクセス権に依存しているためです。その結果、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、単一の運用モデル内でAI対応、共有ワークスペース、およびコンプライアンスをサポートするプラットフォームへと移行しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーライフサイエンスシステムとの高い統合コスト | -2.8% | グローバル、特にレガシーGxPシステムの普及が最も深い北米と欧州 | 中期(2〜4年) |

| データプライバシー、データ主権、およびコンプライアンスの複雑性 | -2.3% | EU、中国、英国、アジア太平洋地域への国境を越えた摩擦の波及 | 長期(4年以上) |

| 断片化した科学的データモデルとワークフローの非互換性 | -1.8% | グローバル、特に学術・マルチサイト研究環境での摩擦が最大 | 中期(2〜4年) |

| 社内バイオインフォマティクスおよびデータガバナンススキルの不足 | -1.4% | 新興アジア太平洋市場およびグローバルの中小バイオファーマ組織 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーライフサイエンスシステムとの高い統合コスト

レガシーライフサイエンスシステムは、新しいツールが規制された業務をすでにサポートしているバリデーション済み環境に適合しなければならないため、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場での導入が遅れています。Boehringer IngelheimがVeevaと共に2025年3月に発表したOne Medicine Platformは、グローバルな研究開発組織全体で臨床、規制、および品質データを接続しており、価値が実現される前にこれらの変革プログラムがいかに広範である必要があるかを示しています。IlluminaのEmedgene資料も、ソフトウェアがLIMS、EHR、およびその他のITシステムに接続しながら解釈ワークフローを安全かつ構造化された状態に保つという、関与するインターフェースの数を強調しています。DNAnexusは、ベンダーが今やプラットフォーム自体にコンプライアンスサポートをパッケージ化しなければならないことを示すTrusted Regulatory Spacesをバリデーション済みクラウドコラボレーションを中心に位置付けています。これにより、特に組織が孤立したポイントツールを追加するのではなく長年のワークフローを置き換える場合、各ロールアウトに関連する時間、計画、およびサービス負担が増大します。したがって、実装の摩擦を軽減するベンダーは、購買者がゲノミクスおよびライフサイエンスコンピューティング向けPIM市場における移行の労力と短期的な生産性向上を比較する際に、より強い立場にあります。

データプライバシー、データ主権、およびコンプライアンスの複雑性

データプライバシーは、ゲノムデータが複数の法的制度の下で個人データの特別なカテゴリとして扱われるため、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場における構造的な抑制要因であり続けています。2026年のFrontiers in Genetics誌の論文は、EHDS(欧州健康データスペース)、GDPR(一データ保護規則)、データガバナンス法、およびGA4GH標準が自動的な法的相互運用性を生み出すことなく重複する多中心的なコンプライアンス環境を説明しました。EHDS規制は、国家アクセス機関と二次利用許可構造を通じてさらなるプロセス義務を追加し、国境を越えた臨床・研究データの取り扱いに影響を与えます。英国も2026年7月に立場を強化し、議会のガイダンスがヒトゲノムデータの国境を越えた移転を高リスクと分類し、国際的な移動に対するロールベースの評価を求めました。これらの条件により、ベンダーは単一のデフォルト運用モデルに依存するのではなく、居住地、アクセス、および同意に関する管轄区域ベースの管理をサポートすることを余儀なくされます。その結果、技術的なデータ交換が解決された後でも、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は依然として国境を越えたスケーリングが遅い状況に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:オンプレミスの優位性がクラウド加速曲線を覆い隠す

オンプレミス展開は、2025年のゲノミクスおよびライフサイエンスコンピューティングにおけるPIM市場シェアの61.13%を占め、規制された環境におけるバリデーション済み環境の重みとより厳格な管理への期待を反映しています。このリードは、長年のGxP慣行、内部レビュールーティン、および機密性の高い科学的記録を厳密に管理されたインフラ内に保持する必要性に結びついています。多くの購買者は、コンプライアンス、トレーサビリティ、およびデータ処理ポリシーが数年にわたって構築されてきたにもかかわらず、ローカル管理をより安全なオプションと見なしています。このセグメントはまた、レガシーLIMS、品質システム、および臨床アプリケーションが単一のステップで置き換えるよりも保持する方が容易であることが多いという事実からも恩恵を受けています。これにより、展開の好みが変わり始めているにもかかわらず、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の現在の収益構成においてオンプレミスは強固な地位を維持しています。

クラウドベースの展開は2031年までに36.48%のCAGRで拡大する見込みであり、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において最も成長の速い展開モデルとなっています。DNAnexusの2026年5月のオミクスデータカタログとオミクスデータエージェントの発表は、クラウドプラットフォームがガバナンス済みの発見、再利用可能なメタデータ、および直接的なAIインタラクションを中心に構築されている様子を示しています。Trusted Regulatory Spacesは、規制されたコラボレーション、監査サポート、およびクラウドアクセスを1つの制御された環境に組み合わせられることを示すことで、そのケースに追加されます。ハイブリッド展開は、組織が既存のローカルシステムに機密記録を保持しながら、クラウドでより広範な分析とコラボレーションを実行できるため、実用的な中間的な道として浮上しています。時間の経過とともに、バリデーションプレイブックが改善され、より多くの購買者が継続的なプラットフォームアップデートに慣れるにつれ、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場ではクラウドとハイブリッドモデルが地位を獲得する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアインフラが基盤を設定するが、ソフトウェアが価値を定義する

ハードウェアは2025年の収益ベースの78.62%を占め、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場における支出がシーケンサー、高性能コンピューティング資産、ストレージ、および関連インフラにいかに結びついているかを示しています。このパターンは、本番環境における次世代シーケンシング、アラインメント、および大量データ移動の重い技術的負担を反映しています。Illuminaの2026年の製品活動はこの見方を支持しており、TruPath Genome、MRD研究のための分散型全ゲノムシーケンシング、およびfireflyGOはすべて、データ生成とラボスループットへの継続的な投資を示しています。ガバナンス層は、生のシーケンシング、コンピューティングパフォーマンス、およびストレージの信頼性が弱ければ価値を生み出せないため、ハードウェアは依然として不可欠です。これは、インストール済みハードウェアベースがゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の現在の構造の大部分を依然として支えていることを意味します。

ソフトウェアは36.42%のCAGRで成長する見込みであり、そのペースはゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において差別化がどこに向かっているかを示しています。IlluminaのDRAGEN v4.5はこのシフトを示しています。なぜなら、価値はますます機器単体ではなく、より優れたコーリング、より広いアッセイサポート、およびより速い解釈に結びついているからです。[2]Illumina、「IlluminaとSPT LabtechがfireflyGOを発表、より迅速でシンプルなターゲットオンコロジー研究を実現」、Illumina、investor.illumina.com DNAnexusは、会話型検索、メタデータカタログ化、およびAutoMLサポートをガバナンス済みプラットフォームに直接追加することで、異なる角度から同じ点を示しています。サービスはシェアでは小さいままですが、統合、バリデーション、およびワークフロー設定が顧客がソフトウェア層を使用できる速さを依然として形成するため、商業的に重要でありけます。ゲノミクスおよびライフサイエンスコンピューティング産業において、価値の中心は機器の所有権からソフトウェアインテリジェンスと管理されたデータオーケストレーションへと徐々に移行しています。

エンドユーザー別:製薬・バイオテクノロジー企業がリードするが、臨床環境が急速に加速

製薬・バイオテクノロジー企業は2025年に39.58%のシェアを占め、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において最大のエンドユーザーグループとなっています。そのリードは、大規模なマルチオミクスパイプライン、厳格な文書化要件、およびデータ生成から意思決定までの時間を短縮するプレッシャーの組み合わせから生まれています。大規模なスポンサーはまた、研究、品質、および規制記録を単一のガバナンス構造の下に統合するより強い理由を持っています。Boehringer IngelheimのOne Medicine Platformはこの点を示しています。なぜなら、それはグローバルな研究開発業務全体で臨床、規制、および品質プロセスを結びつけるよう設計されたからです。これにより、製薬・バイオテクノロジーはゲノミクスおよびライフサイエンスコンピューティング向けPIM市場全体の現在の支出の中心に留まっています。

病院および臨床検査機関は2031年までに36.84%のCAGRで成長する見込みであり、エンドユーザーの中で最も速い上昇を示しています。IlluminaのTruPath GenomeとEmedgeneの資料はこれを示しており、より少ない手作業時間、より豊かな解釈、および臨床ITシステムとのより緊密な統合をサポートしています。学術・研究機関は、連合型ゲノムプログラムが二次分析と共同利用のためのガバナンス済みデータセットを生み出し続けているため、依然として重要です。CROはまた、スポンサーがマルチサイト試験と外部サービスパートナー全体で一貫したデータ処理を望む場合に関連性を増しています。ゲノミクスおよびライフサイエンスコンピューティング産業において、ユーザーベースはバイオファーマ主導の導入から、ルーティンな臨床ケアとアウトソーシングされた開発活動を含むより広い組み合わせへと拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:シーケンスアラインメントがコアを支え、マルチオミクスが上限を再定義する

シーケンスアラインメントとマッピングは2025年に35.19%のシェアを占め、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において最大のアプリケーションとなっています。このセグメントが大きいのは、ほぼすべてのゲノミクスワークフローが下流の解釈を開始する前に信頼性の高いマッピングに依存しているためです。IlluminaのDRAGENとMRD関連のリリースは、初期段階の分析におけるパフォーマンス、スケール、および再現性が研究と臨床のユースケース全体で依然として重要であることを示しています。シーケンスアラインメントはまた、バリアントコーリング、レポート、およびターゲット発見がすべてクリーンな上流データに依存しているため、隣接するアプリケーションを支える傾向があります。これが、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場のアプリケーションベースが依然としてコアワークフローの信頼性に基づいている理由です。

マルチオミクス解析は37.02%のCAGRで成長する見込みであり、最も成長の速いアプリケーション領域となっています。Nature Genetics誌は2026年に、マルチオミクスのルーティンな使用が今や増大する生物学的複雑性のより良い標準化と解釈に依存していると指摘しました。2025年のPMCのレビューでも、AI主導のマルチオミクス統合が単一アッセイの解釈を超えてより個別化された意思決定フレームワークへと移行することで、プレシジョンオンコロジーを変えていることが明らかになりました。2026年のJournal of Translational Medicine誌の研究とGenomics.comのMystra AI発表はどちらも、解釈、表現型処理、およびターゲット発見がガバナンス済みデータプラットフォームにいかに近づいているかを示しています。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において、これはアプリケーションの上限がもはやデータ生成だけによって設定されるのではなく、プラットフォームが複数の生物学的層を接続、ガバナンス、および解釈できる能力によって設定されることを意味します。

地域分析

北米は2025年のゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の46.67%を占め、主要な地域ブロックとしての地位を維持しています。この地域は、特にマサチューセッツ州、カリフォルニア州、ノースカロライナ州における米国の密集したバイオテクノロジーおよび製薬クラスターから恩恵を受けており、研究の強度と商業化活動がより速いプラットフォーム導入を支援しています。Broad Clinical Labs、GeneDx、Rady Children's Hospital、Baylor College of Medicineを含む30社以上のアーリーアクセス顧客を擁したIlluminaの2026年2月のTruPath Genome発売は、この地域における活発なゲノミクス展開の深さを反映しています。カナダとメキシコは研究ネットワークとサービス提供能力を通じてサポートを追加していますが、米国はゲノミクスおよびライフサイエンスコンピューティング向けPIM市場のコア需要センターであり続けています。欧州は、ドイツ、英国、フランスでの強い需要と、EHDSと連合型データ共有モデルによって形成されたより厳格なガバナンスへの期待に支えられ、第2位の地域であり続けています。

アジア太平洋地域は2031年までに36.73%のCAGRで成長する見込みであり、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場において最も成長の速い地域となっています。地域の台頭は、大規模な国家ゲノムプログラム、より速いバイオファーマの拡大、およびライフサイエンス業務のためのコンピューティングとクラウド容量への投資の増大によって支えられています。2026年にNature誌で報告された中国の1,000中国人パンゲノムプロジェクトは、1,116の二倍体ゲノムアセンブリと補完参照パネルを生成し、この地域で現在構築されているガバナンス済みデータインフラの規模を示しています。[3]Nature、「1000中国人パンゲノムが医療・集団遺伝学を強化する」、Nature、link.springer.com 日本とインドも、規制の近代化、地域バイオファーマの拡大、およびプレシジョンメディシンワークフローへの幅広い関心を通じて地域需要を強化しています。これにより、アジア太平洋地域は北米以外でゲノミクスおよびライフサイエンスコンピューティング向けPIM市場の最も明確な成長エンジンとなっています。

南米および中東・アフリカは現在の規模では小さいままですが、グローバルなスポンサーが臨床プログラムとプレシジョンメディシンインフラを新しい場所に拡大するにつれ、両地域は関連性を増しています。ブラジルは南米で際立っており、公衆衛生ゲノミクス活動がデータ管理ニーズのためのより耐久性のある基盤の構築を支援しています。サウジアラビアとアラブ首長国連邦も、より広範なヘルスケアの多様化とプレシジョンメディシン投資計画を通じて地域の存在感を高めています。両地域全体で、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、即時の大規模プラットフォーム置き換えではなく、共同プロジェクト、臨床試験インフラ、および国境を越えたガバナンスニーズを通じて最初に拡大する可能性が高いです。

競合環境

ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、展開タイプ、コンポーネント、エンドユーザー、およびアプリケーション層全体で単一のベンダーが同時にリードしているわけではないため、適度に断片化した状態が続いています。IBM、Oracle、SAP、Informaticaなどの大規模エンタープライズソフトウェアベンダーは幅広いデータ理の経験を持っていますが、その強みはゲノミクスネイティブなファイル形式と科学的ワークフローロジックではなく、汎用エンタープライズアーキテクチャに根ざしたままです。Veeva Systems、Benchling、DNAnexus、QIAGEN、Illuminaなどのドメイン特化型プラットフォームは、規制されたライフサイエンスチームの日常的な運用ニーズにより密接に合致しているため、支持を集めています。これにより、エンタープライズスケールから始まるプラットフォームと科学的コンテキトから始まるプラットフォームの間の競争が活発に続いています。また、ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場がインフラレベルだけでなく、ワークフローレベルで争われていることも意味します。

2025年と2026年の戦略的な動きは、ベンダーがそのワークフロー制御をどのように拡大しようとしているかを示しています。DNAnexusはVeevaとTrusted Regulatory Spacesを中心にパートナーシップを結び、規制されたクラウドコラボレーションとVeeva Vault提出・レビュープロセスを結びつけました。[4]DNAnexus、「DNAnexusがVeevaとパートナーシップを締結し、Trusted Regulatory Spacesによるクラウドでのグローバル規制コラボレーションを推進」、DNAnexus、dnanexus.com Veevaはまた、Boehringer IngelheimのOne Medicine PlatformとIQVIAとの長期的な臨床・商業パートナーシップを通じてエンタープライズの粘着性を深めました。QIAGENは2025年11月にQCI Interpretのキュレーション深度と多言語レポートを拡大することで、ラボ解釈層を強化しました。Illuminaは、TruPath Genome、DRAGEN v4.5、およびEmedgeneを通じて、シーケンシング、バイオインフォマティクス、およびガバナンス済み解釈の間のリンクを引き続き強化しました。

ホワイトスペースの機会は、意味的相互運用性、中堅市場の導入、および分子診断データがゲノミクスプラットフォームと病院システムの間を移動しなければならないポイントにおいて依然として見られます。購買者がオントロジーにリンクされた製品データ、再利用可能なメタデータ、および安全なマルチパーティアクセスを1つの環境で管理できるプラットフォームをますます求めるようになっているため、標準の整合がより重要になっています。ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は、科学的特異性とエンタープライズガバナンスのトレードオフを軽減できるベンダーを評価しています。システム間のデータの意味を解決するベンダー(データの移動だけでなく)は、臨床、研究、および規制のユースケース全体で導入が広がるにつれ、最も強い立場を維持する可能性が高いです。

ゲノミクスおよびライフサイエンスコンピューティング向けPIM産業リーダー

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

DNAnexus, Inc.

SOPHiA GENETICS SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Genomics.comは、創薬ターゲットの発見と検証のために設計されたヒト遺伝学向けエージェント型AIプラットフォームであるMystra AIを発表しました。このプラットフォームにより、科学者やビジネス開発の専門家が専門的な分析知識なしに会話型インターフェースを通じて遺伝的インサイトにアクセスでき、出力は独自のツールと方法論によって検証されており、PIMガバナンス済み遺伝データセットとAI主導の創薬ワークフローの間の直接的な橋渡しを表しています。

- 2026年5月:DNAnexusは、ノーコードのコホート作成のための会話型生成AIであるオミクスデータエージェント、MLモデルプロトタイピング時間を最大80%短縮するAutoMLアシスタント、およびマルチモーダル科学データをAIトレーニング素材として発見可能かつ再利用可能にする集中型ガバナンス済みメタデータハブであるオミクスデータカタログを含む、AI主導の製品イノベーションのスイートを発表しました。

- 2026年5月:Illuminaは、Q70品質スコアと350億リード出力を備えたNovaSeq X上に構築された、分子残存病変研究のための初の分散型全ゲノムシーケンシングソリューションを発表しました。この分散型キットにより、より多くの臨床研究ラボが集中型シーケンシングインフラなしにMRD検出を採用できるようになり、ゲノムデータ管理の対象市場が大幅に拡大します。

- 2026年5月:IlluminaとSPT LabtechはfireflyGOを発表しました。これはMiSeq i100シリーズと統合されたベンチトップ型液体処理・ライブラリ調製プラットフォームであり、ターゲットオンコロジー研究のためにNGSをよりアクセスしやすくスケーラブルにするよう設計されています。この自動化ソリューションは、より小規模なラボ環境でのゲノムデータ生成の壁を低減します。

ゲノミクスおよびライフサイエンスコンピューティング向けグローバルPIM市場レポートの範囲

ゲノミクスおよびライフサイエンスコンピューティング向けPIMとは、ゲノムシーケンシング、バイオインフォマティクス、創薬、分子モデリング、および大規模バイオメディカルデータ分析などのアプリケーションを含む、ゲノミクスおよびライフサイエンスコンピューティングにおけるデータ集約型ワークロードを加速するメモリ内処理(PIM)技術の市場を指します。

ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場レポートは、展開タイプ(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、病院および臨床検査機関、受託研究機関、その他のエンドユーザー)、アプリケーション(シーケンスアラインメントとマッピング、バリアントコーリングと解釈、マルチオミクス解析、臨床ゲノミクス、創薬とターゲット同定、集団ゲノミクス)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ハードウェア |

| ソフトウェア |

| サービス |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院および臨床検査機関 |

| 受託研究機関 |

| その他のエンドユーザー |

| シーケンスアラインメントとマッピング |

| バリアントコーリングと解釈 |

| マルチオミクス解析 |

| 臨床ゲノミクス |

| 創薬とターゲット同定 |

| 集団ゲノミクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院および臨床検査機関 | ||

| 受託研究機関 | ||

| その他のエンドユーザー | ||

| アプリケーション別 | シーケンスアラインメントとマッピング | |

| バリアントコーリングと解釈 | ||

| マルチオミクス解析 | ||

| 臨床ゲノミクス | ||

| 創薬とターゲット同定 | ||

| 集団ゲノミクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ゲノミクスおよびライフサイエンスコンピューティング向けPIM市場は2026年にどの程度の規模であり、2031年までにどこへ向かうのか?

市場は2026年に0.25 ビリオン 米ドルと推定され、35.81%のCAGRで2031年までに1.15 ビリオン 米ドルに達する見込みです。

最も成長の速い展開モデルはどれか?

クラウドベースの展開が最も成長の速いモデルであり、2031年までに36.48%の予測CAGRを示しています。ただし、オンプレミスは2025年に61.13%のシェアでリードしています。

最大の購買者グループは誰か?

製薬・バイオテクノロジー企業が最大のエンドユーザーセグメントであり、2025年に39.58%のシェアを占め、大規模なマルチオミクスワークフローと規制データニーズによって牽引されています。

最も速く拡大しているアプリケーションは何か?

マルチオミクス解析が37.02%のCAGRで最も成長の速いアプリケーションであり、シーケンスアラインメントとマッピングは2025年に35.19%のシェアで最大のアプリケーションであり続けています。

どの地域が導入をリードし、どの地域が最も速く成長しているか?

北米が2025年に46.67%のシェアでリードし、アジア太平洋地域は2031年までに36.73%のCAGRで最速の地域成長を記録する見込みです。

導入を最も妨げているものは何か?

主な制約は、レガシーバリデーション済みシステムとの統合のコストと複雑性、およびゲノムデータに対するより厳格なプライバシー、データ主権、および国境を越えたコンプライアンス要件です。

最終更新日: