顔料分散市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.24 十億米ドル |

| 市場規模 (2031) | 35.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

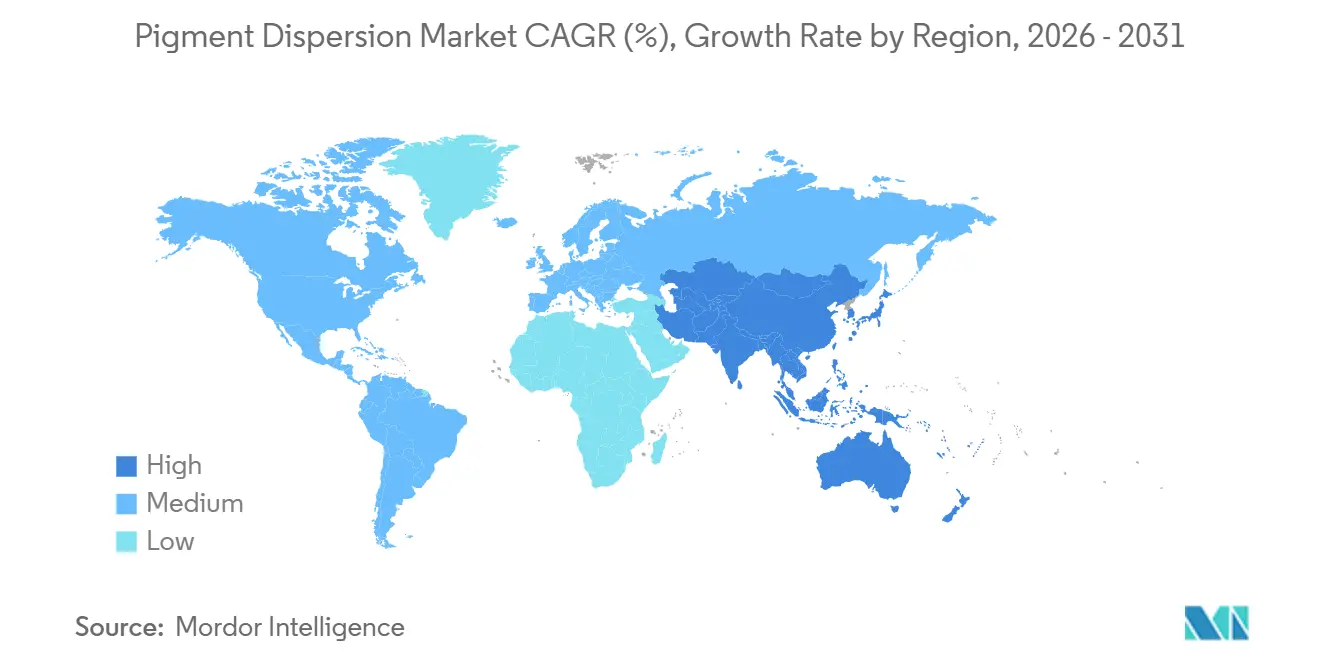

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

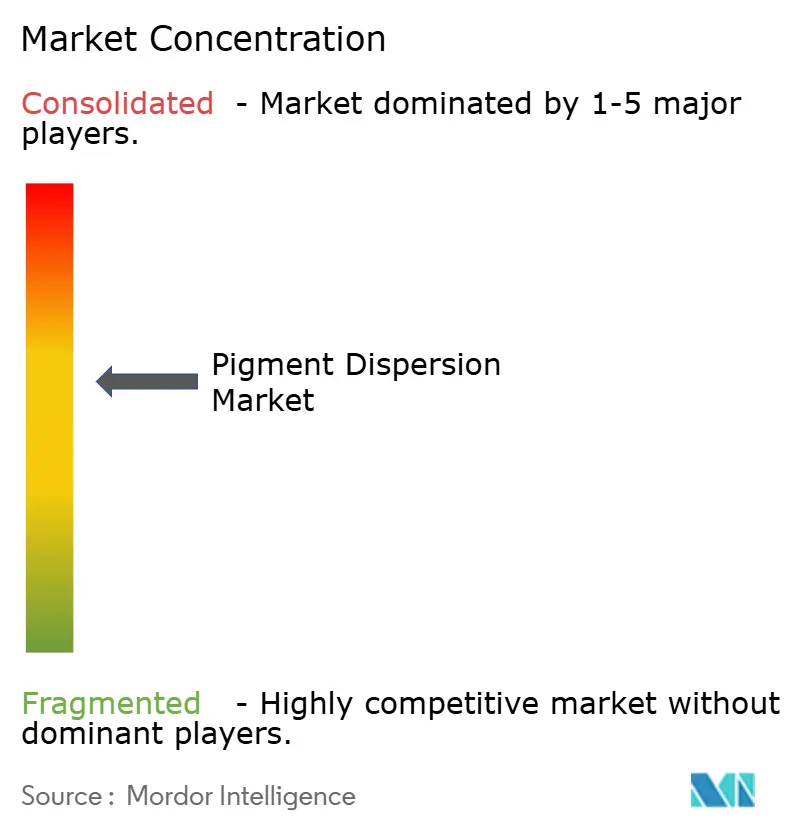

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顔料分散市場分析

顔料分散市場の規模は、2025年の271.7億米ドル、2026年の292.4億米ドルから2031年には358.4億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.16%を記録すると予測されています。顔料分散市場は、建築用塗料、フレキシブル包装インキ、プラスチック着色剤、デジタルテキスタイル印刷システムにわたる需要に支えられており、先進国および新興国の両方において数量の維持に貢献しています。水性システムへの移行は製品ミックスに影響を与えており、より厳格な環境規制により、塗料およびインキ用途における耐久性、色彩、取り扱い要件を満たしながら溶剤使用量を削減することがフォーミュレーターに求められています。アジア太平洋地域は顔料分散市場における主要地域であり続けており、統合された顔料サプライチェーン、建設活動、製造能力、ならびにeコマースおよび消費財流通に関連した包装需要に支えられています。グローバルな特殊化学品メーカーと地域メーカーが再配合能力、製品性能、流通網の拡充に投資しているため、競争は依然として活発です。近年の業界再編により、より広範な顔料ポートフォリオと技術サービス能力を持つ企業の規模が拡大しています。顔料分散市場は、原材料コストの変動、より厳格なコンプライアンス要件、粉砕・安定化における技術需要の高まりにより、規模、研究開発(R&D)能力、供給の信頼性がこれまで以上に重要となっており、より高い事業運営水準に直面しています。

レポートの主要ポイント

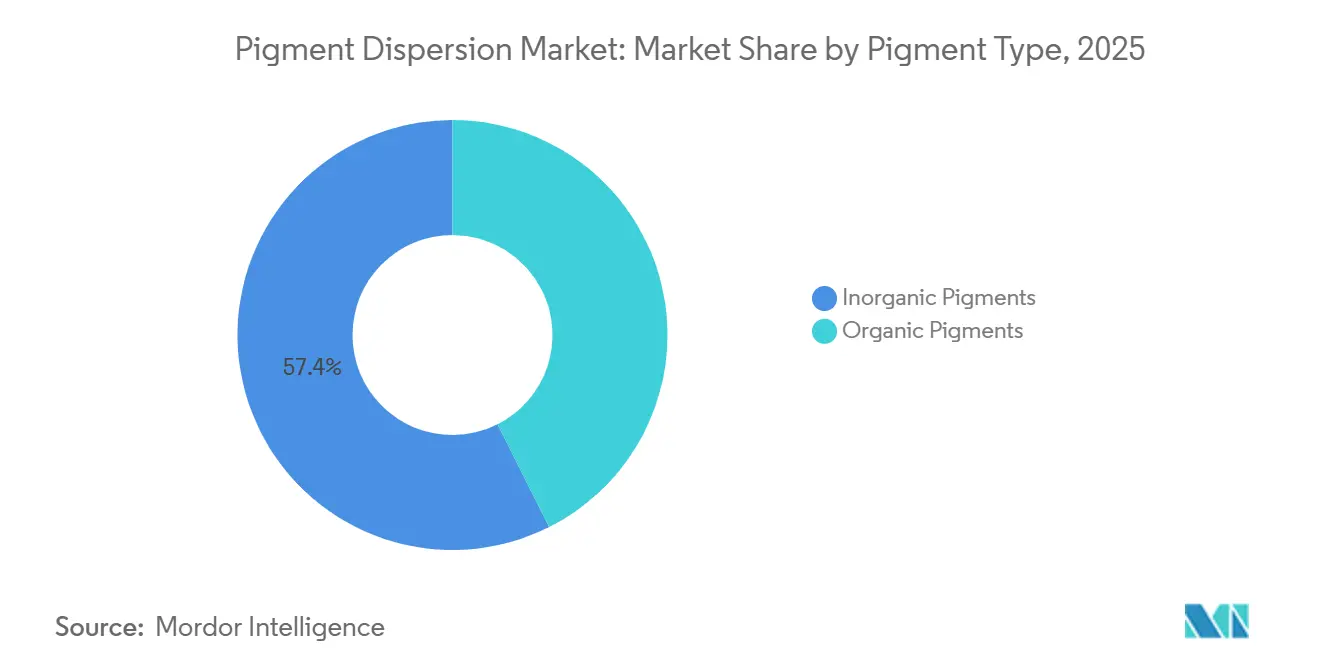

- 顔料タイプ別では、無機顔料が2025年に57.42%の売上シェアをリードし、有機顔料は2031年にかけてCAGR 5.13%で拡大する見込みです。

- 分散タイプ別では、水性分散が2025年に顔料分散市場シェアの55.76%を占め、2031年にかけてCAGR 4.82%で拡大する見込みです。

- 用途別では、塗料・コーティングが2025年の顔料分散市場規模の32.44%を占め、印刷インキは2031年にかけてCAGR 4.74%で拡大する見込みです。

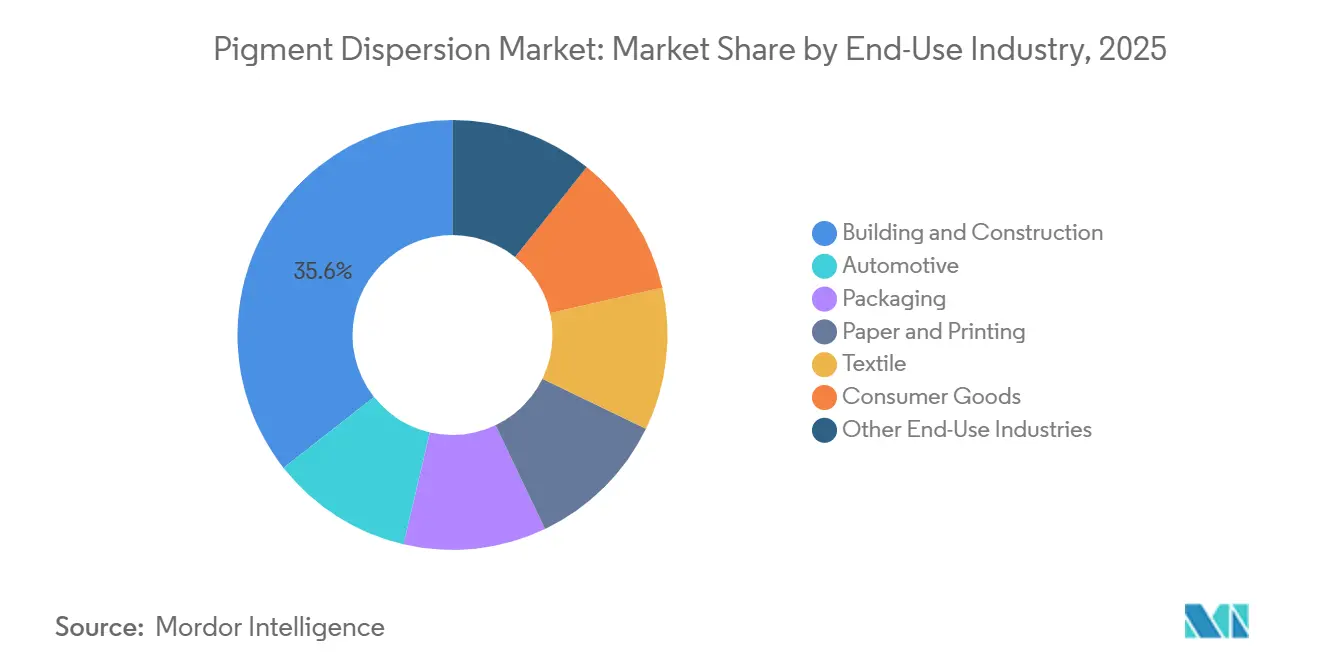

- 最終用途産業別では、建築・建設が2025年に35.62%のシェアを占め、包装は2031年にかけてCAGR 4.96%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の世界売上の37.55%を占め、2031年にかけて最も高いCAGR 5.42%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の顔料分散市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水性および低揮発性有機化合物(VOC)顔料分散への需要増加 | +1.4% | EU、北米、中国で特に強い需要を持つグローバル市場 | 短期(2年以内) |

| 建築・建設セクターからの需要増加 | +0.6% | APACが中心、中東、南米 | 中期(2〜4年) |

| 包装およびeコマース需要の拡大 | +0.8% | APACが中心、北米・中東・アフリカ(MEA)への波及 | 中期(2〜4年) |

| プラスチック、化粧品、特殊テキスタイルでの使用増加 | +0.6% | グローバル、APACの製造クラスターおよびEUの特殊市場に集中 | 中期(2〜4年) |

| 高性能分散技術の進歩 | +0.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水性顔料分散システムへの需要増加

顔料分散市場における最も注目すべき変化は、建築用、自動車用、工業用塗料用途において、ソルベント系システムが水性代替品に継続的に置き換えられていることです。欧州委員会の2025年12月のEUエコラベル決定により、装飾用塗料および関連製品の基準が厳格化され、特定の内装用途における揮発性有機化合物(VOC)および半揮発性有機化合物(SVOC)の閾値が引き下げられました。この変更は、サプライヤーがグローバルな製品プラットフォームを最も厳格な主要基準に合わせることが多いため、欧州をはるかに超えた配合の選択に影響を与えています。EvonikのTEGO Dispers 780 Wは、規制と並行して技術基盤がどのように進化しているかを示す好例です。この製品は無溶剤・非危険物であり、高品質な水性顔料コンセントレートに設計されており、有機・無機顔料の両方に適し、関連するコンプライアンスフレームワークの下で食品関連用途にも対応しています。水性システムとソルベント系システムの性能差が縮まり続けるにつれ、顔料分散市場は再配合、試験、ラインコンバージョンを通じて顧客をサポートできるメーカーを優遇する傾向が強まるでしょう。従来のソルベント化学に依存する小規模フォーミュレーターは、設備とスキルの面でより困難な移行に直面することになります。

建築・建設セクターからの需要増加

建築・建設セグメントは、顔料分散市場における数量成長を引き続き支えています。この需要は、内外装面における不透明性、耐久性、耐候性、および一貫した外観のために二酸化チタンと酸化鉄を使用する建築用塗料および建設材料に結びついています。需要は、都市化、インフラ投資、住宅開発が広範かつ継続的な塗料消費を支えるアジア太平洋地域および一部の中東市場で最も強くなっています。市場への影響は数量を超えており、グリーンビルディング基準と低排出塗料の選好が仕様水準を引き上げています。これにより、より単純なソルベント系代替品よりも、高付加価値の水性および技術的に洗練された分散が支持されています。その結果、顔料分散市場は建設活動から二つの形で恩恵を受けています。直接的な塗料需要を通じた恩恵と、より高い技術的インプットとより一貫した品質管理を必要とする配合への段階的なシフトを通じた恩恵です。

包装セクターの拡大とeコマース主導の需要

顔料分散市場は包装需要からも恩恵を受けており、包装の最終用途カテゴリーはすべての最終用途カテゴリーの中で最も高い成長率を記録しています。この成長は、eコマースの着実な拡大、ブランド消費財の流通、および紙、フィルム、特殊基材にわたって高品質なインキ性能を必要とするフレキシブル包装フォーマットに結びついています。包装インキは、色強度、密着性、印刷一貫性、マイグレーション制御、および規制コンプライアンスのバランスを取ることがますます求められており、このチャネルにサービスを提供する顔料分散サプライヤーの技術要件を高めています。低マイグレーションおよび食品接触適合システムはこの需要の重要な部分を占めており、資格要件によって信頼できるサプライヤーの数が制限され、メーカーが顧客プラットフォームで承認されると価格競争が制限されます。顔料分散市場にとって、包装は拡大する数量の出口であるだけでなく、技術的信頼性とコンプライアンスサポートが納入コストと同様に重要な、より特殊化された製品グレードへの参入経路でもあります。

高性能分散技術の進歩

デジタル印刷、高速インクジェットシステム、高度なコーティングラインが、より厳密な粒子径制御、より高い安定性、より予測可能なジェッティングまたは塗布挙動を必要とするため、顔料分散市場はより技術感応的になっています。コダックは、水性KODACOLORディスパージョンが独自のマイクロメディア粉砕技術を使用して11ナノメートルほどの超微細顔料粒子を生成し、工業用インクジェット環境における色均一性の向上、より高い彩度、より広い色域、およびプリントヘッドの問題の低減を支援すると述べています。富士フイルムは、そのRxDディスパージョンが独自の架橋ポリマー安定化アプローチを使用して各顔料粒子を安定したマトリックスに固定し、長い保存期間と厳密な粒子制御を必要とする要求の厳しい包装、テキスタイル、工業用、商業印刷用途向けにプラットフォームが位置付けられていると説明しています[1]富士フイルムインクソリューションズグループ、「RxD顔料ディスパージョン、高性能水性インクジェットインキの実現」、富士フイルムインクソリューションズグループ、fujifilmink.com。Evonikの20261月のTEGO Dispers 695の発売は、この方向性のもう一つの例を加えました。これは放射線硬化型およびソルベント系ポリウレタンインキ向けの無溶剤・100%活性ハイパーディスパーサントであり、より高い顔料充填量、より短い粉砕時間、および改善された保存安定性を提供します。これらの能力が標準的な顧客の期待となるにつれ、顔料分散市場は独自のプロセスノウハウを持つメーカーを、より基本的な粉砕・安定化システムに依存するメーカーよりも優遇する傾向が強まるでしょう。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン、硫酸、鉱物系原料の原材料価格変動 | -0.9% | グローバル、中国および輸出志向のアジアメーカーで最も深刻 | 短期(2年以内) |

| 環境・化学物質安全規制によるコンプライアンス負担 | -0.6% | 主にEUおよび北米、インドおよび中国への波及 | 中期(2〜4年) |

| 石油系溶剤、樹脂、有機顔料中間体の価格変動 | -0.4% | グローバル、南アジアおよび東アジアで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

顔料分散市場は原材料価格の変動にさらされ続けており、二酸化チタンおよびその他の鉱物系原料は無機顔料システムのコスト形成において大きな割合を占めています。二酸化チタンは無機顔料の生産コストの50%から70%を占める可能性があり、わずかな原料価格の変動でも顔料メーカー、分散メーカー、下流のフォーミュレーターにわたってマージンを圧迫する可能性があります。Tinox Chemieは、2026年半ばにかけてルチル型二酸化チタンの価格がトン当たり1,821米ドルから1,959米ドルの範囲にあったと報告しており、硫黄関連のコスト圧力の上昇が硫酸塩プロセスの経済性に影響し続け、2026年の事業課題として継続的なコスト不安定性を反映しています[2]Tinox Chemie GmbH、「市場見通し、高コストと弱い需要の中での二酸化チタンへの安定した圧力 2025年6月27日〜2025年7月4日」、Tinox Chemie GmbH、tinoxchem.com。これは、無機システムが建設および工業用途における数量の大部分を占めているため、顔料分散市場に関連しており、性能、不透明性、または耐候性に影響を与えることなくこれらの原料を代替することをメーカーにとって困難にしています。より強力な調達規律、より広いサプライヤーネットワーク、または上流統合を持つ企業はマージンを守るためにより有利な立場にあり、一方で小規模な参加者はマージン侵食または顧客へのコスト転嫁の遅延というより大きなリスクに直面しています。

環境規制によるコンプライアンス負担

顔料分散市場は、環境・化学物質安全規制がメーカーが利用できる配合オプションを狭めているため、コンプライアンス負担の増大によっても制約を受けています。欧州委員会の2025年の装飾用塗料に関する決定により、揮発性有機化合物(VOC)および半揮発性有機化合物(SVOC)含有量の基準が厳格化され、最終規制が分散レベルで規定されていない場合でも、分散サプライヤーは下流の塗料要件を満たす製品を設計することが求められています。Borchersは、米国EPAのVOC制限として工業用塗料で最大450 g/L、フラット仕上げで250 g/Lを挙げ、2025年のコンプライアンス環境を概説し、メーカーが厳格化する要件を満たすためにコバルトフリー、オキシムフリー、低VOC代替品を推進していることを指摘しました。輸出志向市場のメーカーにとって、コンプライアンスの課題は製品設計を超えており、試験、文書化、顧客承認、および再配合サイクルが、新しいグレードを商業的に拡大できるようになる前に時間とリソースを消費します。顔料分散市場では、この動態が専任の規制リソースを持つ大企業と、より限られた技術チームで生産・販売と並行してコンプライアンスを管理しなければならない小企業との間のギャップを広げる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顔料タイプ別:無機顔料が市場を支え、有機顔料がマージンミックスを変化させる

無機顔料は2025年に57.42%のシェアを占め、顔料分散市場における数量需要の中心に位置しています。その地位は、二酸化チタンと酸化鉄の実用的な性能に基づいており、建設グレードおよび工業用塗料用途においてコスト効率とUV耐性、熱安定性、耐薬品性、不透明性を兼ね備えています。これらの特性により、無機分散は外装建築用塗料、保護システム、および耐候性とサービス寿命が主要な購買基準となるPVCベースの建設材料に広く使用され続けています。顔料分散市場は、特に建設および工業用塗料が毎年大量のトンを吸収する地域において、その数量基盤を無機化学に大きく依存しています。この数量集中は、二酸化チタンの原材料変動がバリューチェーン全体の価格設定とマージン性能に直接影響する理由も説明しています。

有機顔料は2025年の残りの市場シェアを占め、2031年にかけてCAGR 5.13%で成長すると予測されており、このセグメント内で最も速いペースです。その魅力は、特に印刷インキ、特殊テキスタイル、および選択された化粧品システムにおいて、彩度、明度、デザインの柔軟性、および重金属関連の懸念を回避する配合を優先する最終用途で最も強くなっています。Sudarshan Chemical Industries Ltd.は2025年3月にHeubach Groupの買収を完了し、世界19拠点に拡大し、有機、無機、パール顔料、および液体分散にわたるポートフォリオを強化しました。これは、グローバルな最終市場にわたる特殊顔料需要への継続的な信頼を示しています。顔料分散産業において、この取引は規模とポートフォリオの幅を組み合わせ、より大きなサプライヤーが単一のプラットフォームを通じてコモディティと高付加価値の両方のカラーシステムにサービスを提供できるようにします。したがって、無機顔料は数量の基盤であり続ける可能性が高く、有機顔料は製品ミックスとマージン発展に影響を与え続けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

分散タイプ別:水性システムが市場リーダーシップを強固にする

水性分散は2025年に55.76%のシェアを占め、2031年にかけてCAGR 4.82%で成長すると予測されており、顔料分散市場のこのセグメントにおいて数量リーダーシップと最も速い成長の両方を持っています。その拡大は、より厳格な環境コンプライアンス要件、より広範なサステナビリティ調達基準、および顔料の濡れ、安定化、色発現、防食性能を改善した技術的進歩に結びついています。水性システムへのシフトは、顧客が色強度やプロセスの一貫性を損なうことなく低排出システムを必要とする建築用塗料、包装インキ、およびその他の用途において特に関連しています。この移行は、新しい添加剤化学、改善された粉砕制御、およびより緊密な配合サポートを必要とする異なる製品標準への移行を表しています。顧客に承認されると、水性システムは将来の規制の方向性とより密接に一致しているため、より長い商業的寿命からも恩恵を受けることができます。

BASFは、Dispex Ultra PX 4290を水性塗料、印刷インキ、接着剤における有機・無機顔料向けの無溶剤・高分子量分散剤として説明しており、より高い顔料充填量、粘度低下、フロキュレーション安定性の向上、および光沢の改善などの利点があります。Evonikも同様に、TEGO Dispers 780 Wを高品質な水性顔料コンセントレート向けの無溶剤ソリューションとして位置付けており、バインダー含有およびバインダーフリーの着色剤の両方に適し、食品用途に関連する主張に準拠しています。ソルベント系分散は、密着性、耐薬品性、またはレガシープロセス条件がソルベント化学を優先する要求の厳しい工業用または特殊用途において引き続き役割を果たしています。それでも、顔料分散産業は、顧客の好みと規制が低揮発性有機化合物(VOC)でよりコンプライアンスに対応したオプションへのシフトを続けるにつれ、これらのシステムの広範な市場での役割を着実に縮小しています。これにより、ソルベント系製品は特定の用途において戦略的な関連性を持ちますが、以前に持っていたような広範な市場ポジションはありません。

用途別:デジタル印刷が需要構造を再形成する中、印刷インキが成長をリード

塗料・コーティングは2025年の顔料分散市場の32.44%を占め、印刷インキは2031年にかけてCAGR 4.74%で拡大すると予測されています。コーティングが最大の用途であり続けたのは、建築用および工業用途が、特にアジア太平洋地域および南北アメリカにおける建設関連の需要サイクルの中で、引き続き大量の顔料を吸収しているためです。印刷インキは、デジタルインクジェットが包装、テキスタイル、グラフィックアーツに拡大しており、それぞれがより厳密な粒子径分布、より高い再分散性、および保存とプリントヘッド操作中のより一貫した挙動を必要とするため、より速く成長しています。これは顔料分散市場の技術要件を変えており、サプライヤーは広範なインキカテゴリーを大部分が互換性のあるグレードで提供するのではなく、特定の印刷技術に合わせた配合をますます行う必要があります。その結果、分散安定性、粒子純度、および機器の互換性が顧客選択においてより大きな役割を果たしています。

コダックは、KODACOLORシリーズがインクジェットインキ、コーティング、および関連用途向けのすぐに使用できる水性超微細分散として供給されており、超微細粒子が印刷品質の向上とプリントヘッドの問題の低減を目的としていると述べています。富士フイルムのRxDプラットフォームも同様に、独自の安定化プロセスと水性分散製造能力への投資に支えられ、包装、テキスタイル、工業用、商業印刷にわたる高性能水性インクジェットインキ向けに位置付けられています。これらの開発は、顔料分散市場がインキ内でより技術的に明確なサブセグメントに分かれており、サプライヤーの承認が広範な顔料の入手可能性だけでなく、用途固有の性能に依存していることを示しています。これは、プロセスIP、アプリケーションラボラトリー、および複数の印刷環境にわたる資格認定を通じて顧客をサポートする能力を持つ企業を優遇します。また、プリントヘッドの寿命、画像品質、または生産稼働時間に影響を与える可能性のある性能問題が生じる、より速く成長するデジタルフォーマットにおける標準コモディティグレードの役割を縮小します。

最終用途産業別:建築・建設が数量の基盤を提供し、包装が成長ペースを設定する

建築・建設は2025年の市場の35.62%を占め、最大の最終用途セグメントとなっています。この地位は、特にアジア太平洋地域、南北アメリカ、および中東の一部における住宅、商業、インフラ活動にわたる建築用塗料および建設材料への継続的な需要を反映しています。このセグメントは耐久性があり費用対効果の高い無機システムに依存しているため、一部の特殊用途が需要の鈍化を経験する場合でも安定した数量基盤を提供します。包装向け顔料分散市場は2031年にかけてCAGR 4.96%で拡大すると予測されており、すべての最終用途セグメントの中で成長において首位に立っています。この速いペースは、流通の変化、消費財包装需要、およびコンプライアンスに敏感なインキ用途が市場ミックスにより大きな影響を与えていることを反映しています。

自動車は、その最終用途のコーティングシステムが正確な色合わせ、耐候性、および信頼性の高い塗布挙動を必要とするため、戦略的に重要であり続けています。ただし、全体的な数量成長は建設や包装よりも緩やかです。テキスタイル用途も、デジタルインクジェットの採用が増加するにつれて進化しており、従来の顔料ペーストシステムの限界なしに色の深みとシャープさを提供する布地対応分散への需要が高まっています。したがって、顔料分散産業は、技術的な特殊化を優先する、より速く成長する包装およびテキスタイルの機会と、成熟しているが大きな建設基盤のバランスを取っています。包装要件がマイグレーション、基材の互換性、および生産効率においてより厳格になるにつれ、コンプライアンスサポートと安定した色性能を組み合わせるサプライヤーは、新しいプログラム受注のより大きなシェアを獲得する立場にあります。顔料分散市場全体において、建築・建設が総数量を支え続ける中でも、このミックスシフトは高サービスおよび高付加価値の最終用途の相対的な重要性を高める可能性があります。

地域分析

アジア太平洋は2025年の世界売上の37.55%を占め、2031年にかけてCAGR 5.42%で成長すると予測されており、顔料分散市場において最大かつ最も速く成長する地域となっています。中国は、統合された顔料生産、広範な塗料需要、製造規模、および包装、プラスチック、工業用途にわたる大規模な顧客基盤を組み合わせ、この地位の中心であり続けています。インドも、住宅拡大、都市開発、国内製造活動が塗料・着色剤への上向きの需要を支えるにつれて重要性を増しています。アジア太平洋の顔料分散市場は、基本的な数量需要と、主要な消費セクターにわたる高仕様の水性および特殊システムへの段階的なシフトの両方に支えられています。東南アジアは、eコマースおよび消費財流通に関連した包装需要が複数の市場にわたってインキおよび関連分散システムの需要を促進しているため、さらなる成長が見込まれています。

日本と韓国は顔料分散市場において異なる役割を果たしています。日本は、最大の地域トン数よりも高仕様の需要を通じてより多く貢献しており、その重要性は自動車OEM塗料、電子機器関連用途、高度な工業用仕上げ、および安定した粒子制御と一貫した配合性能を必要とする精密印刷ニーズによって牽引されています。北米欧州は、新築建設の高い成長よりも、改修活動、包装転換、自動車補修塗装、工業用塗料に支えられ、引き続き実質的な価値プールを代表しています。欧州はまた、揮発性有機化合物(VOC)およびより広範な化学物質コンプライアンスフレームワークによって形成された製品要件がグローバルなサプライヤー基準と輸出向け配合戦略に頻繁に影響を与えるため、重要な規制ベンチマークとして機能しています。米国とカナダでは、建設および改修活動が建築用塗料需要を支えており、包装品質への期待の高まりが信頼性の高い低排出分散技術の必要性を高めています。

DIC Corporationの子会社であるSun Chemicalは、欧州コーティングショー2025において水性エマルジョン、水性ポリウレタン分散、VOC削減ソリューション、および低モノマー材料を紹介し、欧州および北米のサプライチェーンにおけるプレミアム配合への注力を反映しました。南米は農業ビジネス包装、消費財、住宅建設用塗料を通じて貢献しており、ブラジルは二酸化チタンおよび酸化鉄ベースの建築システムの重要な需要センターとして際立っています。中東・アフリカは付加価値の高い地域生産という点では依然として小規模ですが、建設プログラムと産業開発が輸入顔料分散およびコンセントレートへの需要を引き続き支えています。これらの市場では、顧客が輸入システムを地域の基材、気候条件、および塗布慣行に適応させるためのサポートを必要とすることが多いため、技術サービスと販売代理店との関係が価格と同様に重要になる場合があります。全体として、顔料分散市場は地域的に多様であり、成長の中心はアジア太平洋にある一方、欧州と北米は技術基準とコンプライアンスの方向性を形成し続けています。

競合状況

顔料分散市場は中程度に集約されており、主要な多国籍企業および大規模な地域サプライヤーの下に意味のある地域的な断片化があります。競争は、高度な分散剤化学へのアクセス、粒子安定化能力、規制コンプライアンス、および一貫した性能で複数の最終用途カテゴリーにわたって顧客にサービスを提供する能力によって形成されています。Sudarshan Chemicalの2025年3月のHeubach買収の完了は、19拠点と有機、無機、パール顔料、および液体分散にわたるポーフォリオを持つより広範なグローバル顔料プラットフォームを構築することで、顔料分散市場の構造を変えました。この買収は、規模主導の標準グレードとより特殊化されたカラーシステムの両方にサービスを提供する基盤を提供し、顧客と地域にわたる同社のリーチを拡大します。統合が続くにつれ、大企業は調達、技術サービス、顧客資格認定における交渉力を強化する可能性があります。

技術的差別化は顔料分散市場においてより決定的な要因となっており、顧客は粉砕品質、保存安定性、顔料充填量、粉砕効率、およびますます要求の厳しい用途システムとの互換性に注目しています。コダックの水性インクジェット分散における11ナノメートル粒子能力への強調と富士フイルムの架橋ポリマー安定化プラットフォームは、プロセスノウハウが単純な色の提供を超えた性能主張をどのように支えるかの例です。Evonikの2025年および2026年の製品発売も同じパターンに従っており、TEGO Dispers 780 WとTEGO Dispers 695は、ターゲット用途における無溶剤設計、コンプライアンス対応、より高い顔料充填量、および短い粉砕時間を中心に位置付けられています。市場は、単に顔料の入手可能性だけでなく、測定可能な顧客プロセスの利点に製品性能を結びつけることができるサプライヤーを評価します。この優位性は、失敗した配合がダウンタイム、手直し、またはコンプライアンスリスクを引き起こす可能性がある包装インキ、デジタル印刷、および高仕様コーティングで最も顕著です。

流通とエコシステムパートナーシップも競合状況を形成しており、多くの顧客が生産拠点の近くでアプリケーションサポートを必要としています。ECKART Americaが2025年4月に発効したLintech Internationalを米国における塗料、接着剤、シーラント、エラストマー(CASE)の独占的な全国流通パートナーとして任命したことで、ECKARTのエフェクト顔料ポートフォリオの市場参入経路が拡大し、塗料および関連用途における技術的流通の重要性が強化されました。RunayaとECKARTの2024年12月のインドにおける合弁事業は、特殊顔料の野望をアルミニウム顆粒および将来の顔料製造のための地域化されたサステナビリティ志向の生産基盤と結びつけました。顔料分散市場は、特にコスト重視または標準グレードのカテゴリーにおいて地域メーカーに余地を提供していますが、戦略的方向性はより広範なポートフォリオ、より強力な技術サポート、およびコンプライアンスとプロセスイノベーションに対応するための資本を持つ企業を優遇します。このダイナミクスは、リーダーシップが技術と規模によって牽引される一方、競争圧力が地域および用途固有のニッチで活発に維持される市場構造を支えています。

顔料分散産業のリーダー企業

DIC Corporation

Sudarshan Chemical Industries Limited

Cabot Corporation

Penn Colors Inc.

Chromaflo Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Evonik Industries AGは、放射線硬化型およびソルベント系ポリウレタンインキ向けの無溶剤・100%活性ハイパーディスパーサントであるTEGO Dispers 695を発売しました。この製品はチキソトロピーなしに高い顔料充填量を実現し、粉砕時間を短縮します。包装市場向けのUVフレキソ、リソ、インクジェット、PUベースのグラビアインキのフォーミュレーターをターゲットとし、フレキシブル包装印刷市場における生産経済性の課題に対応しています。

- 2025年11月:Toyo Ink India(artience Groupの一部)は、グジャラート工場での液体インキ生産を現在の約1.5倍に拡大する計画を発表しました。拡張された工場は2028年の稼働開始を目標としており、南アジアおよび東南アジア全体にわたるartience Groupの液体インキおよびプラスチック着色剤事業の地域輸出ハブとしても機能することが意図されています。

世界の顔料分散市場レポートの調査範囲

顔料分散は、液体媒体(水または溶剤)または樹脂中の顔料粒子の安定した事前粉砕懸濁液です。乾燥粉末の粉砕の必要性を排除することで製造および芸術的なワークフローを簡素化し、一貫した色強度、均一な粒子径、および粉塵ハザードの低減を確保します。

顔料分散市場は、顔料タイプ、分散タイプ、用途、最終用途産業、および地域別にセグメント化されています。顔料タイプ別では、市場は無機顔料と有機顔料にセグメント化されています。分散タイプ別では、市場は水性とソルベント系にセグメント化されています。用途別では、市場は塗料・コーティング、印刷インキ、プラスチック、テキスタイル、紙、化粧品、およびその他の用途にセグメント化されています。最終用途産業別では、市場は建築・建設、自動車、包装、紙・印刷、テキスタイル、消費財、およびその他の最終用途産業にセグメント化されています。レポートはまた、主要地域の16カ国にわたる顔料分散の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 無機顔料 |

| 有機顔料 |

| 水性 |

| ソルベント系 |

| 塗料・コーティング |

| 印刷インキ |

| プラスチック |

| テキスタイル |

| 紙 |

| 化粧品 |

| その他の用途 |

| 建築・建設 |

| 自動車 |

| 包装 |

| 紙・印刷 |

| テキスタイル |

| 消費財 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 顔料タイプ別 | 無機顔料 | |

| 有機顔料 | ||

| 分散タイプ別 | 水性 | |

| ソルベント系 | ||

| 用途別 | 塗料・コーティング | |

| 印刷インキ | ||

| プラスチック | ||

| テキスタイル | ||

| 紙 | ||

| 化粧品 | ||

| その他の用途 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車 | ||

| 包装 | ||

| 紙・印刷 | ||

| テキスタイル | ||

| 消費財 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

顔料分散市場の現在の市場規模は?

顔料分散市場の規模は、2025年の271.7億米ドル、2026年の292.4億米ドルから2031年には358.4億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.16%を記録すると予測されています。

今日の需要をリードしている製品カテゴリーは何ですか?

無機顔料は2025年のミックスで57.42%のシェアをリードしており、二酸化チタンと酸化鉄は建設および工業用塗料用途にわたって引き続き重要です。

水性システムがこれほど急速に普及している理由は何ですか?

水性分散は2025年に55.76%のシェアを占め、低VOC要件と優れた添加剤性能に支えられ、最も速く成長している分散タイプでもあります。

最も速く拡大している用途は何ですか?

印刷インキは、デジタルインクジェットの使用が包装、テキスタイル、グラフィックアーツで拡大するにつれ、2031年にかけてCAGR 4.74%で成長すると予測されています。

最終更新日: