圧電セラミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧電セラミックス市場分析

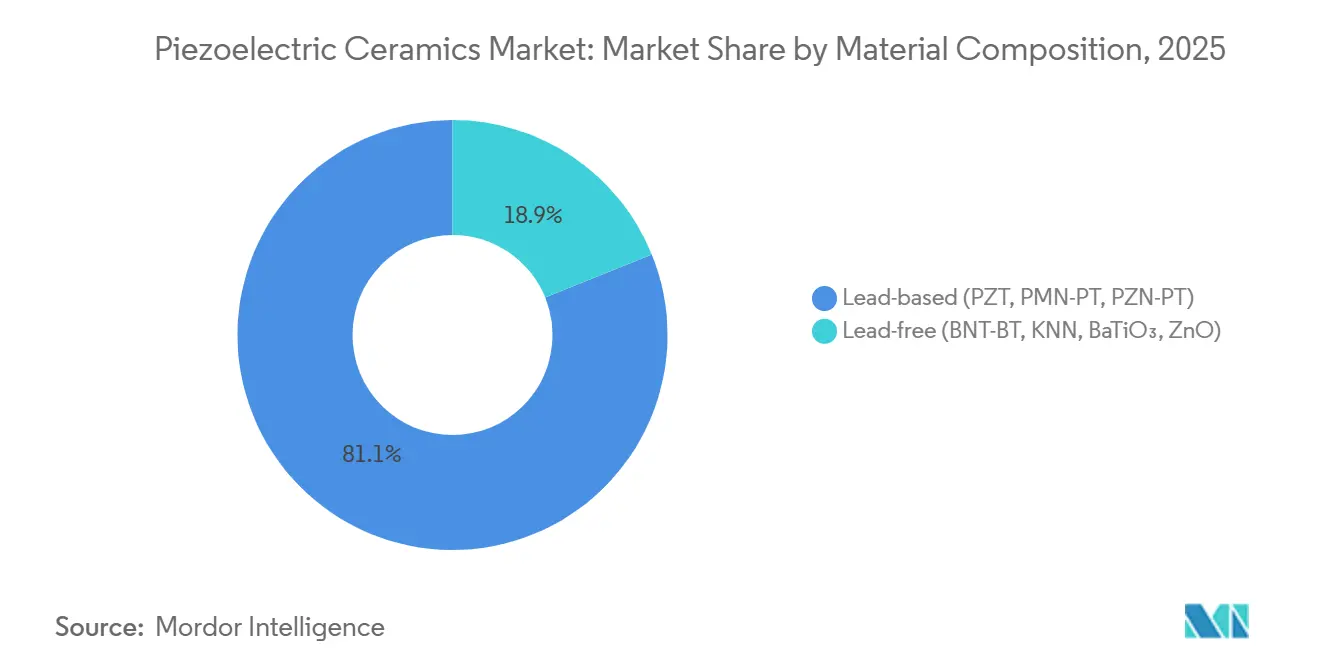

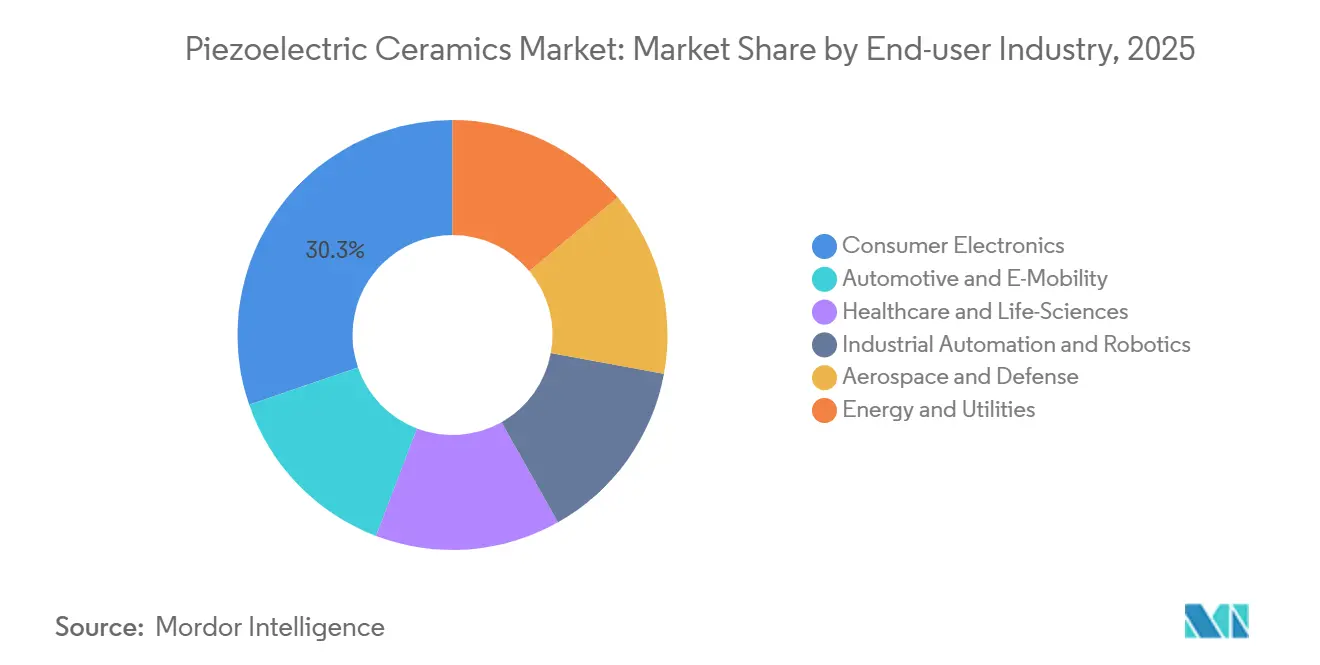

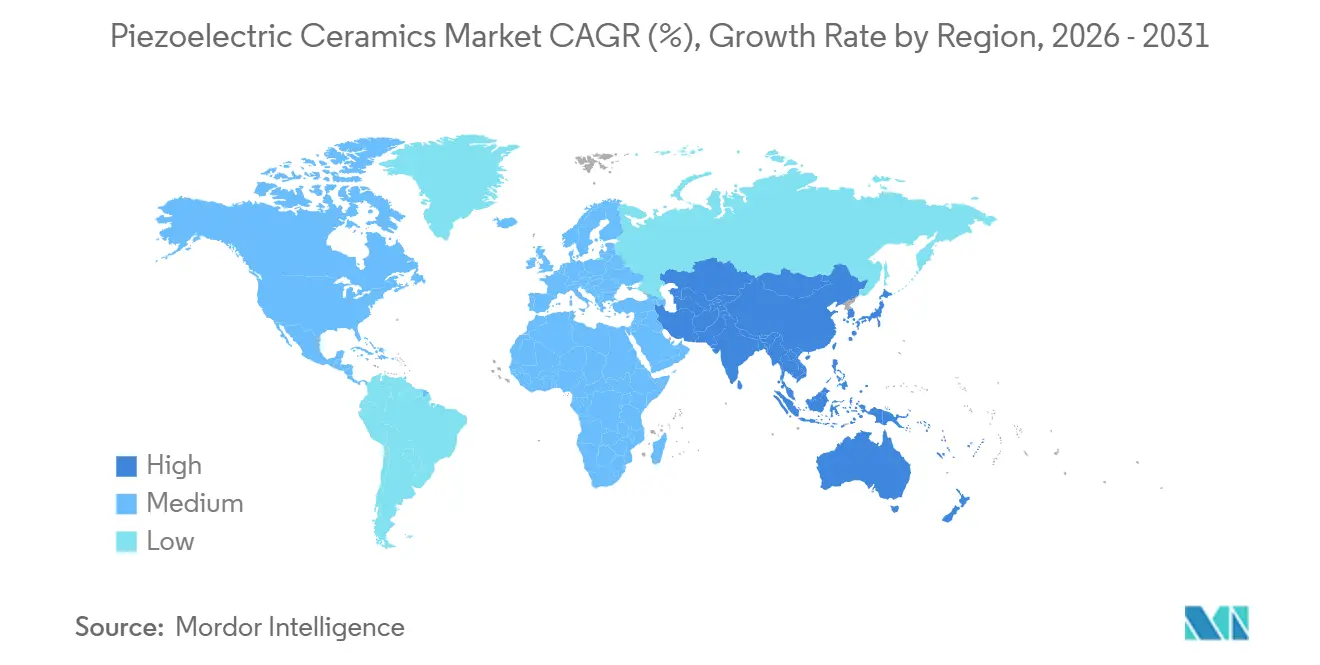

圧電セラミックス市場規模は、2025年の15億5,000万米ドル、2026年の16億3,000万米ドルから、2031年までに20億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.92%を記録すると予測されています。鉛系組成は2025年においても81.11%のシェアで依然として優位を占めていますが、欧州委員会のRoHS指令に基づく規制圧力により、無鉛代替品への投資が促進されており、2032年までに30%の閾値を超えると予想されています。アジア太平洋地域は2025年の収益の52.22%を占め、中国の大規模生産および日本の高精度エンジニアリングに牽引されてCAGR 5.78%で成長しています。センサーは2025年の収益の34.45%を占めましたが、エネルギーハーベスターおよびナノジェネレーターはCAGR 6.17%で最も急速な成長軌道にあり、IoTおよびウェアラブルデバイスの普及拡大に支えられています。既存プレーヤーがPZT技術を強化しながら無鉛研究に投資し、新興の中国企業が特殊用途向けの高温セラミックスに注力するなか、競争の激しさは増しています。

主要レポートのポイント

- 材料組成別では、鉛系(PZT、PMN-PT、PZN-PT)組成が2025年の圧電セラミックス市場シェアの81.11%を占め、2031年にかけてCAGR 5.14%で拡大すると予測されています。

- 用途別では、センサーが2025年の圧電セラミックス市場シェアの34.45%をリードし、エネルギーハーベスターおよびナノジェネレーターは2031年にかけて最速のCAGR 6.17%を記録する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の圧電セラミックス市場シェアの30.26%を占め、自動車およびeモビリティは2031年にかけてCAGR 5.56%で拡大しています。

- 地域別では、アジア太平洋が2025年の圧電セラミックス市場シェアの52.22%を占め、2031年にかけてCAGR 5.78%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の圧電セラミックス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療画像診断および治療機器における採用拡大 | + 1.2% | 北米およびEUで規制承認済みデバイスに集中、APACは製造規模で貢献するグローバル市場 | 中期(2~4年) |

| 5G/6G RFフィルターの小型化に高誘電率圧電セラミックスが必要 | + 1.5% | 5Gインフラ向けにAPAC(中国、韓国、日本)が主導、6G研究開発では北米およびEUが主導するグローバル市場 | 短期(2年以内) |

| PZT誘電体を使用した国内MLCC生産能力に対する政府インセンティブ | + 0.8% | APACが中核(中国、日本、韓国)、北米(CHIPS法恩恵企業)への波及効果あり | 中期(2~4年) |

| 量子トランスデューサーの研究開発が極低温圧電セラミックスの需要を牽引 | + 0.3% | 北米およびEU(量子コンピューティングハブ)、一部のAPAC研究センター | 長期(4年以上) |

| 付加製造により複雑な航空宇宙向け圧電メタ構造が実現可能 | + 0.6% | 北米およびEU(航空宇宙・防衛の主要企業)、APACでも新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療画像診断および治療機器における採用拡大

病院がポータブルソリューションを求めるなか、圧電セラミックスはコンパクトな超音波機器において従来のトランスデューサー材料に取って代わりつつあります。無鉛KNNセラミックスはウェアラブル超音波パッチにおいてd33値630 pC/Nを達成し、感度を維持しながら毒性への懸念に対応しています。CMOSラインで製造されたpMUTはポイントオブケアスキャナーにおける生産コストを削減し、信号統合を簡素化します。高密度焦点式超音波システムは現在、腫瘍アブレーションの出力密度要件を満たすため、150 mmを超えるCeramTec半球形ディスクを使用しています。米国およびEUにおける生体適合性規制により、低駆動温度でPZTと同等の出力を発揮する無鉛BNT-BT複合材料への移行が加速しています。その結果、デバイスメーカーは性能とコンプライアンスの両面でメリットを享受し、圧電セラミックス市場を強化しています。

5G/6G RFフィルターの小型化に高誘電率圧電セラミックスが必要

ミリ波の展開には、スマートフォンモジュール内の1 mm²以下に収まる高Q値のBAWおよびSAWフィルター向けにAlScNおよびLiNbO₃薄膜が必要です。AlScNのkt²が10%を超えることで、混雑したスペクトル割り当てに対してハンドセットOEMが必要とするより急峻なロールオフが実現します。LiNbO₃ LLSAWフィルターはサブ6 GHz帯向けに最適化されており、水晶と比較して優れた電力処理能力を提供します。富士フイルムの2025年のニオブドープPZT多層膜に関する特許は、7 V以下でd31値389 pC/Vを達成しており、低電圧モバイルエレクトロニクスの要件に合致しています[1]富士フイルム株式会社、「積層型圧電素子特許」、fujifilm.com。6G研究開発における周波数帯の急速な増加により持続的な需要が確保され、圧電セラミックス市場の長期的な成長を支えています。

PZT誘電体を使用した国内MLCC生産能力に対する政府インセンティブ

日本の経済産業省の資金援助、中国の「中国製造2025」プログラム、および米国のCHIPSおよび科学法はいずれも国内MLCC生産を支援しており、間接的にPZTパウダーへの投資を促進しています。2025年のTDKと日本化学工業の合弁事業は、上流材料を国産化するためのチタン酸バリウム開発を加速させています[2]TDK Corporation、「企業ニュースリリース」、tdk.com 。PI Ceramicの100万ユーロの多層テープ生産ラインはサンプルのリードタイムを半減させ、補助金に支えられたインフラが商業化サイクルを加速し、圧電セラミックス市場を拡大させる方法を実証しています。

量子トランスデューサーの研究開発が極低温圧電セラミックスの需要を牽引

超伝導量子ビットはミリケルビン温度でのフォトニクスとのインターフェースを必要とし、低損失トランスダクション向けのLiNbO₃およびSrTiO₃圧電セラミックスへの関心が高まっています。PI CeramicはUHV研究室向けに4 K対応の認定アクチュエーターを供給し、極低温サイクルに耐える即使用可能なコンポーネントを研究者に提供しています。現在の生産量は限られていますが、政府の量子予算が初期調達リスクを軽減し、圧電セラミックスを量子技術のサプライチェーンに組み込み、将来の市場成長への道を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVDFベースの圧電ポリマーとの競合 | -0.7% | ウェアラブル医療機器(北米およびEU)およびフレキシブルエレクトロニクス(APAC)でより大きな影響を持つグローバル市場 | 短期(2年以内) |

| 無鉛KNNシステム向けNb₂O₅およびTa₂O₅のサプライチェーンの不安定性 | -0.9% | 無鉛への移行地域(EU、北米)で深刻なグローバル市場、PZT優位のためAPACへの影響は小さい | 中期(2~4年) |

| 付加製造による圧電セラミックスのスケールアップにおける高い不良率 | -0.4% | 北米およびEU(航空宇宙・防衛向けAMの早期採用者)、APACでも新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PVDFベースの圧電ポリマーとの競合

PVDFの柔軟性、軽量特性、およびFDA認可により、ウェアラブル、ソフトロボティクス、および埋め込み型センサーへの採用が進んでおり、硬質セラミックスに対する競合が激化しています。そのd33値は20~30 pC/NとPZTより大幅に低いものの、低荷重用途には十分です。溶液キャスティングや電界紡糸などのコスト効率の高い製造方法により、コンシューマーブランドがポリマーフィルムを採用するよう促しています。エントリーレベルの用途へのこのシフトにより価格競争が激化し、圧電セラミックス市場全体のマージンに圧力をかけています。

無鉛KNNシステム向けNb₂O₅およびTa₂O₅のサプライチェーンの不安定性

ブラジルは世界のニオブ供給量の約85%を管理しており、タンタルは紛争鉱物コンプライアンスコストの対象となっています。50%を超えるスポット価格の変動は、無鉛メーカーの先渡し価格設定を混乱させます。BaTiO₃やBLSF変種などの代替品への再調合には多大な時間と資本が必要であり、代替努力を遅らせます。戦略的備蓄は大手OEMに恩恵をもたらす一方、中小企業はキャッシュフローの課題に直面し、圧電セラミックス市場における無鉛製品のより広範な採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料組成別:規制の逆風にもかかわらず鉛系配合が優位を維持

鉛系システムは2025年の圧電セラミックス市場シェアの81.11%を占め、このシェアは2031年にかけてCAGR 5.14%で拡大すると予測されています。鉛系バリアントの市場規模は、PZTの基準となるd33値が600 pC/Nを超えることから、市場全体よりも速いペースで拡大しています。メーカーは富士フイルムの7 V以下の多層アクチュエーター特許に示されるように、ニオブなどのドーパントを通じて性能を向上させています。将来のコンプライアンスリスクを軽減するための並行した無鉛プログラムが開発されていますが、医療画像診断やソナーなどの高性能用途においてPZTの優位性に挑戦するには至っていません。

BNT-BTディスクは40 kHz超音波洗浄機においてPZTと同等の音響出力を示しながら発熱を低減し、KNNソフトグレードは水中受信機をターゲットとしています。キュリー点が650 °Cを超えるビスマス層状強誘電体は、油井検層などの極限温度用途を可能にしています。ただし、各代替品は形状、電圧、寿命の観点から再認定が必要であり、採用を遅らせますが、圧電セラミックス市場内での複数年にわたる成長軌道を支えています。

用途別:センサーが最大シェアを維持しながらエネルギーハーベスターが加速

センサーは2025年の市場収益の34.45%を占め、自動車用TPMS、超音波駐車モジュール、MEMSマイクロフォンなどの用途に牽引されました。2025年7月に発売されたKiVibe三軸加速度計は、0.9グラムのパッケージで感度を50 mV/gに向上させ、航空宇宙の健全性監視における需要を押し上げました。スマートフォンにおけるコモディティ化により単価は低下しましたが、高い生産量により圧電セラミックス市場においてセンサーは主要セグメントとしての地位を維持しています。

エネルギーハーベスターおよびナノジェネレーターは2031年にかけてCAGR 6.17%で成長すると予想され、最も成長の速い用途セグメントとなっています。工場機械やスマートビルの歩行タイルに設置された振動ハーベスターはマイクロワットの電力供給を提供し、バッテリーメンテナンスコストを排除します。アクチュエーター、超音波画像診断、周波数制御デバイスを含むその他の用途は、特定の圧電特性を活用して多様な用途ポートフォリオを維持しています。

エンドユーザー産業別:コンシューマーエレクトロニクスがリードしながら自動車が勢いを増す

コンシューマーエレクトロニクスは2025年の市場価値の30.26%を占め、触覚ドライバー、オートフォーカスアクチュエーター、超音波指紋センサーを包含しています。2026年3月にTDKが米国でApple向けセンサーを製造するという決定は、オンショア生産トレンドを浮き彫りにし、サプライチェーンを多様化させ、北米の圧電セラミックス市場を拡大させています。

自動車およびeモビリティセグメントは2031年にかけてCAGR 5.56%で成長すると予測されています。圧電式燃料噴射装置はGDIエンジンにおけるナノリットル計量を可能にし、バッテリー監視センサーはEVパックの充電状態を追跡します。48ボルトアーキテクチャへの移行はアクティブサスペンションシステム向けの高出力アクチュエーターをサポートし、需要を拡大しています。医療機器、産業オートメーション、航空宇宙、エネルギーを含むその他の産業は、圧電セラミックス市場における迅速なカスタマイズを促進する複数産業のエコシステムに貢献しています。

地域分析

アジア太平洋は2025年の世界収益の52.22%を生み出し、2031年にかけてCAGR 5.78%で成長すると予測されています。中国は大量のパウダーおよび低コストディスク生産で優位を占め、日本は多層および薄膜精密部品に特化し、韓国と台湾はコンポーネントをスマートフォンおよび5Gモジュールに統合しています。2026年2月に完成した村田製作所の2億3,300万米ドルの福井研究開発施設は、チタン酸バリウムおよびPZTの進歩に焦点を当て、同地域のリーダーシップを強化しています。Sparkler Ceramicsなどのインド企業は産業用センサー生産を拡大しており、オーストラリアの鉱山企業は過酷な環境向けの堅牢なセンサーの需要を牽引しています。

北米の需要は航空宇宙、防衛、医療用超音波用途に牽引されています。CHIPSおよび科学法の製造インセンティブは、半導体生産とクリーンルーム施設を共有することで圧電セラミックスに間接的な恩恵をもたらしています。TDKのApple製品向け米国新生産ラインは、地政学的不確実性の中での地元調達の魅力を強調しています。カナダとメキシコは航空宇宙ツーリングおよび自動車センサー組立を通じて貢献し、地域の圧電セラミックス市場を支えています。

欧州はドイツの自動車および産業オートメーションセクターと英国の航空宇宙産業が主導しています。CeramTecはソナー用途向けの大型PZTディスクの生産を拡大しており、PI Ceramicの2025年4月のBNTおよびKNN材料における進歩は共同プロジェクトを促進しています。厳格なEU RoHS規制は他の地域よりも速く無鉛代替品の採用を加速させています。さらに、ブラジルの洋上エネルギープロジェクトおよびサウジアラビアのスマートシティ構想は、世界の圧電セラミックス市場に対してより小規模ながら戦略的に重要な生産量を貢献しています。

競合状況

市場は中程度に分散しています。上位5社のサプライヤーには、Murata、TDK、Kyocera、CeramTec、CTS Corporationが含まれます。これらの企業はPZT性能の向上と無鉛研究開発への投資という二重戦略を追求しています。TDKの2025年11月の日本化学工業との合弁事業は、原材料の統合とプロトタイピングサイクルの短縮を目指しています。PI Ceramicの自動化された多層生産ラインは現在、4週間以内にカスタムアクチュエーターを納品しており、圧電セラミックス市場における競争優位としての俊敏性を示しています。

付加製造は成長分野として台頭しています。航空宇宙OEMはニッチプレーヤーと協力して構造健全性監視用の3Dプリント格子を開発しています。江西エレクトロニクスはテクスチャリング技術を活用して高温性能を3倍に向上させ、プレミアム価格が見込まれる油井および航空宇宙用途をターゲットとしています。

将来の成長機会には、量子ネットワーク向けの極低温トランスデューサー、坑内用途向けの250 °C以上で動作可能なセンサー、および埋め込み型グレードの無鉛材料が含まれます。富士フイルムの低電圧多層スタックはバッテリー制約のあるコンシューマーデバイス向けに設計されており、CTSの高キュリー点BLSFセラミックスは極限環境をターゲットとしています。圧電セラミックス市場は、用途の専門知識と垂直統合的な協力が主要な差別化要因となる専門化へとますますシフトしています。

圧電セラミックス産業のリーダー企業

KYOCERA Corporation

Murata Manufacturing Co., Ltd.

TDK Corporation

CTS Corporation

CeramTec GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:PI Ceramic GmbHは無鉛圧電セラミックコンポーネントの製造において重要なブレークスルーを達成しました。ビスマスナトリウムチタン酸塩(BNT)およびカリウムナトリウムニオブ酸塩(KNN)材料システムは、特定の用途において従来のチタン酸ジルコン酸鉛(PZT)システムと同等の性能を提供しました。

- 2024年7月:CTS Corporationは、電子機器の環境持続可能性を向上させるために設計されたLFシリーズの4つの新配合を含む9種類の無鉛圧電セラミック材料のポートフォリオを発売しました。KNNおよびNBT-BTをベースとするこれらの材料は、医療機器、自動車、産業用センサーなどの産業における用途向けに、鉛系(PZT)セラミックスに対する高性能でRoHS準拠の代替品を提供しました。

世界の圧電セラミックス市場レポートの調査範囲

圧電セラミックスは、機械的応力を電気エネルギーに変換し(直接効果)、電気エネルギーを機械的応力に変換する(逆効果)よう設計された強誘電性材料です。これらの材料はセンサー、アクチュエーター、トランスデューサーに一般的に使用されています。代表的な例としては、チタン酸ジルコン酸鉛(PZT)およびチタン酸バリウムがあり、超音波洗浄、医療画像診断、精密モーター制御などの用途に広く使用されています。

圧電セラミックス市場は、材料組成、用途、エンドユーザー産業、地域別にセグメント化されています。材料組成別では、鉛系(PZT、PMN-PT、PZN-PT)および無鉛系(BNT-BT、KNN、BaTiO₃、ZnO)にセグメント化されています。用途別では、センサー(圧力、超音波、MEMSマイクロフォン)、アクチュエーター(燃料噴射装置、マイクロポジショナー)、エネルギーハーベスターおよびナノジェネレーター、超音波画像診断および洗浄、周波数制御およびタイミング(SAW/BAWレゾネーター)にセグメント化されています。エンドユーザー産業別では、コンシューマーエレクトロニクス、自動車およびeモビリティ、ヘルスケアおよびライフサイエンス、産業オートメーションおよびロボティクス、航空宇宙および防衛、エネルギーおよびユーティリティにセグメント化されています。本レポートは、主要地域の16カ国における圧電セラミックスの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 鉛系(PZT、PMN-PT、PZN-PT) |

| 無鉛系(BNT-BT、KNN、BaTiO₃、ZnO) |

| センサー(圧力、超音波、MEMSマイクロフォン) |

| アクチュエーター(燃料噴射装置、マイクロポジショナー) |

| エネルギーハーベスターおよびナノジェネレーター |

| 超音波画像診断および洗浄 |

| 周波数制御およびタイミング(SAW/BAWレゾネーター) |

| コンシューマーエレクトロニクス |

| 自動車およびeモビリティ |

| ヘルスケアおよびライフサイエンス |

| 産業オートメーションおよびロボティクス |

| 航空宇宙および防衛 |

| エネルギーおよびユーティリティ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 北欧諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料組成別 | 鉛系(PZT、PMN-PT、PZN-PT) | |

| 無鉛系(BNT-BT、KNN、BaTiO₃、ZnO) | ||

| 用途別 | センサー(圧力、超音波、MEMSマイクロフォン) | |

| アクチュエーター(燃料噴射装置、マイクロポジショナー) | ||

| エネルギーハーベスターおよびナノジェネレーター | ||

| 超音波画像診断および洗浄 | ||

| 周波数制御およびタイミング(SAW/BAWレゾネーター) | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車およびeモビリティ | ||

| ヘルスケアおよびライフサイエンス | ||

| 産業オートメーションおよびロボティクス | ||

| 航空宇宙および防衛 | ||

| エネルギーおよびユーティリティ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 北欧諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

圧電セラミックス市場の規模はどのくらいですか?

圧電セラミックス市場は2026年に163万米ドルであり、2031年までに207万米ドルに達すると予測されています。

2025年の収益をリードする材料組成はどれですか?

鉛系組成が2025年の収益の81.11%を占めました。

2031年にかけて最も速く成長する用途セグメントはどれですか?

エネルギーハーベスターおよびナノジェネレーターは、バッテリーフリーのIoTノードが拡大するにつれて、2031年にかけてCAGR 6.17%で成長すると予測されています。

最も多くの収益を貢献している地域はどこですか?

アジア太平洋は2025年の世界販売の52.22%を生み出し、2031年にかけてCAGR 5.78%で成長エンジンであり続けています。

最終更新日: